Cenário Doméstico

Atividade Econômica

O PIB do primeiro trimestre surpreendeu positivamente, apresentando crescimento de 1,9%. Nesse sentido, o principal destaque veio do lado da oferta, com o crescimento de 21,6% da agropecuária. Por outro lado, os setores mais afetados pelo estágio da política monetária, entre eles, o consumo das famílias, a formação bruta de capital fixo e as importações apresentaram baixo crescimento e/ou desaceleração. Com isso, revisamos a nossa projeção de crescimento de 0,9% para 1,7%.

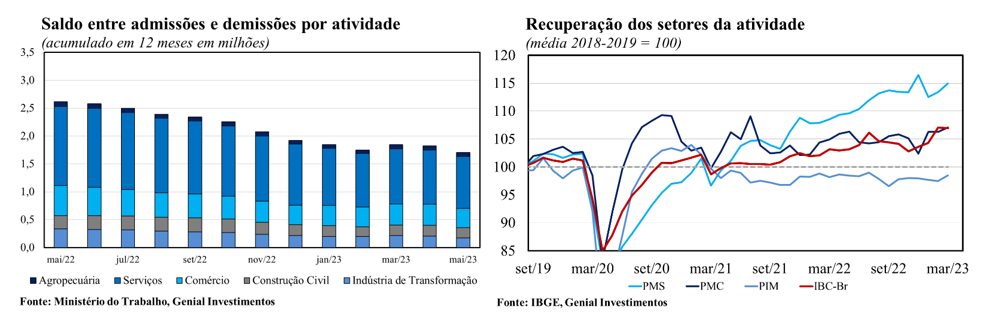

Ademais, os indicadores setoriais têm apresentado sinais mistos. Nesse contexto, a produção industrial apresentou queda de 0,6% na variação mensal, enquanto o IBC-Br e as vendas no varejo cresceram 0,56% e 0,1%, respectivamente. Apesar do cenário macroeconômico adverso, vale destacar que os estímulos fiscais em conjunto com o mercado de trabalho resiliente devem atenuar a desaceleração da atividade no segundo semestre, mesmo diante da melhora dos indicadores de confiança sob a expectativa de queda na taxa de juros. Acreditamos que os indicadores de crédito terão um papel fundamental para concretização deste cenário de arrefecimento da atividade, diante da nossa expectativa de continuidade da elevação da taxa de inadimplência e de comprometimento da renda com o serviço da dívida, refletindo a deterioração da saúde financeira das famílias nos últimos meses.

Por fim, embora o mercado de trabalho tenha se mostrado mais resiliente do que imaginávamos no início do ano, existem alguns indicadores de enfraquecimento, entre eles, a diminuição do número de vagas criadas e a desaceleração da renda real média dos trabalhadores. Além disso, parte da resiliência observada no mercado de trabalho está relacionada com a queda na taxa de participação que pode ser atribuída ao aumento significativo dos programas assistenciais e, consequentemente, a elevação dos salários de reserva. Para os próximos meses, projetamos uma desaceleração mais significativa do mercado de trabalho, em linha com os efeitos da política monetária restritiva sobre o nível de atividade econômica. Dessa forma, projetamos uma taxa de desemprego média para o ano de 8,5% e a criação de 1,2 milhão de postos de trabalho formal em 2023.

Inflação e Política Monetária

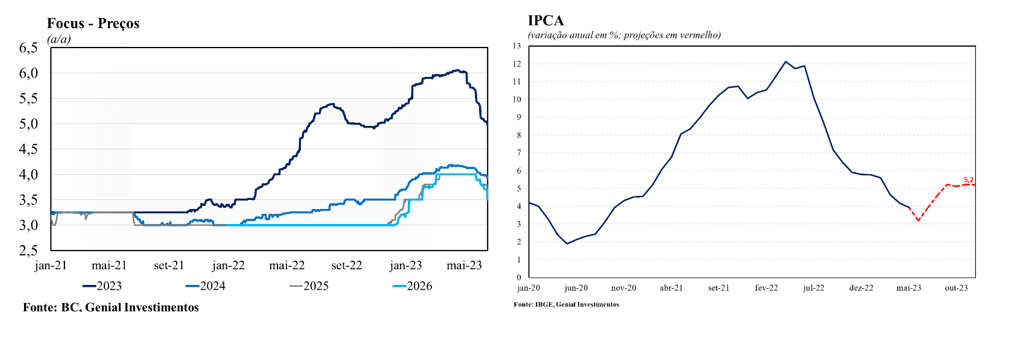

As últimas leituras da inflação ao consumidor apresentaram surpresas baixistas. Os sinais advindos das aberturas mostram o início de um processo de desinflação mais forte em curso, passando a haver agora uma grande chance da inflação de 2023 encerrar o ano abaixo da registrada em 2022 (5,79%), um forte contraste em relação às expectativas de poucos meses atrás. Tal mudança no cenário inflacionário está relacionada com o arrefecimento do preço da commodities e com o cenário externo mais favorável.

Nesse sentido, o Índice Geral de Preços (IGP-M) já está no terceiro mês seguido de deflação e deve encerrar o ano em -0,20% a/a. Dos três grupos que compõe o IGP-M, a principal contribuição para esse forte arrefecimento no índice geral vem do Índice de Preços ao Produtor Amplo (IPA-M). Isso se dá tanto pelo resultado do IPA agrícola, como do IPA industrial, com ambos tendo registrado deflação desde fevereiro. Em relação às commodities agrícolas, sobretudo milho e soja, a safra recorde de grãos contribuiu positivamente para a desinflação destes produtos. No que diz respeito às commodities metálicas e energéticas, com destaque para o petróleo e para o minério de ferro, o cenário externo de desaceleração global colabora positivamente para o arrefecimento de preços.

Em relação a Ata da reunião do Copom 255, de modo geral, o documento trouxe uma mensagem mais Hawkish do que o mercado esperava, sinalizando a manutenção de uma postura cautelosa por parte da autarquia, mesmo que confirmando a expectativa de corte de juros na próxima reunião de agosto. Entre os principais pontos, o Comitê ressaltou que apesar da melhora dos índices de inflação no curto prazo, os componentes mais sensíveis ao ciclo econômico ainda estão acima do intervalo compatível com a meta de inflação. Além disso, destacou-se a perspectiva da aceleração da inflação acumulada em 12 meses a partir do segundo semestre, tendo em vista o fim do efeito das medidas tributárias que reduziram o preço dos combustíveis e da energia elétrica no ano passado.

Em contrapartida, o documento apontou para divergência entre os diretores em relação à sinalização dos próximos passos, apontando para uma avaliação predominante de que a continuação do processo desinflacionário pode permitir o início de um processo parcimonioso de inflexão na próxima reunião. Nesse contexto, acreditamos que o BC deva iniciar o ciclo de corte de juros na próxima reunião de agosto com um corte inicial de 0,25 p.p. na taxa Selic, de modo a encerrar o ano de 2023 com uma taxa de 12,25% a.a.

Por fim, o CMN manteve a meta de inflação em 3,0% ao ano até 2026 e alterou o horizonte de cumprimento de ano calendário para uma meta contínua. Tal mudança é positiva no curto prazo, contribuindo para a ancoragem das expectativas, no entanto, no médio prazo as incertezas relacionadas à definição do horizonte, à absorção de choques e aos critérios de avaliação da política monetária despertam atenção. Nesse sentido, a falta de um ponto de referência a ser perseguido parece tornar o regime de metas de inflação mais “frouxo”, que pode contribuir para elevar as incertezas em relação à condução da política monetária diante da troca de diretores e da presidência nos próximos meses.

Fiscal

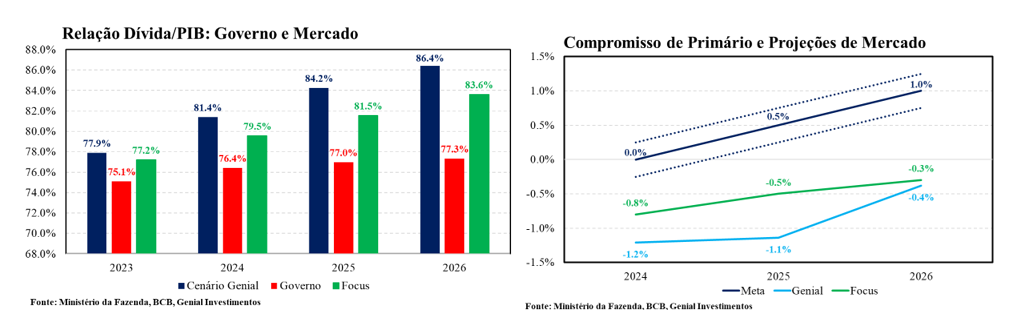

O Projeto de Lei do Novo Arcabouço Fiscal foi aprovado no Senado por 57 votos a 17. Nesse sentido, ocorreram algumas mudanças, entre elas, a retirada do Fundo de Manutenção e Desenvolvimento da Educação Básica (Fundeb), o Fundo Constitucional do Distrito Federal (FCDF) e as despesas com ciência, tecnologia e inovação. Além disso, a proposta inicial do governo que previa reajuste das despesas pela inflação acumulada entre janeiro e dezembro foi modificada para o período entre julho e junho, evitando que a formulação de uma projeção de inflação superestimada permita o aumento de gastos do governo. Ademais, para compensar o fato de que o relator do projeto no Senado não conseguiu alterar o período de aferição da inflação de julho-junho para dezembro-novembro (o que abriria espaço fiscal para a Nova Versão do Programa de Aceleração do Crescimento), foi acatada uma emenda que permite incluir no Orçamento de 2024 a previsão de despesas condicionadas, que só seriam executadas após aprovação de crédito extraordinário pelo Congresso. Esse dispositivo deve evitar um corte de cerca de R$ 32 bilhões no Orçamento de 2024. Assim, após essas modificações, o projeto passará novamente pela Câmara antes de seguir para a sanção presidencial.

Por fim, as mudanças propostas se mostram relativamente pequenas e o arcabouço segue incapaz de estabilizar a dívida pública como proporção do PIB. Nesse cenário, o fator chave para o sucesso da nova regra fiscal é o aumento das receitas. Assim, vale destacar a dificuldade política de aumento de receitas e salientar que, frequentemente, o ente político que institui determinado tributo não arrecada integralmente o seu produto. Por exemplo, embora o IR e o IPI sejam impostos federais, a União fica com apenas 54% do valor arrecado e o restante é repartido entre os entes subnacionais.

Cenário Externo

Estados Unidos

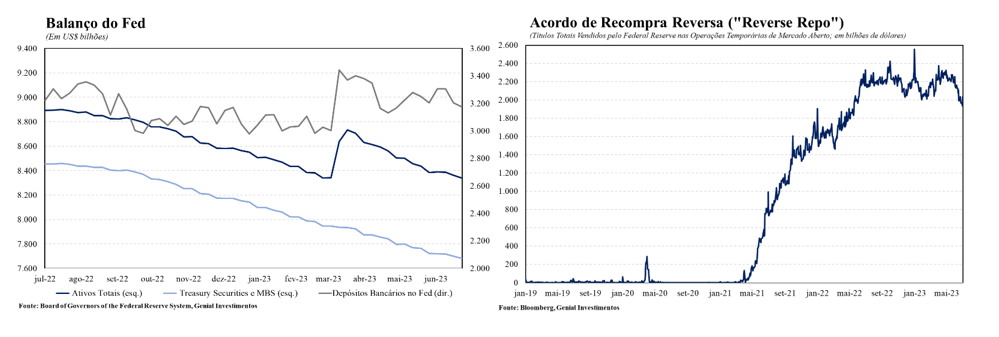

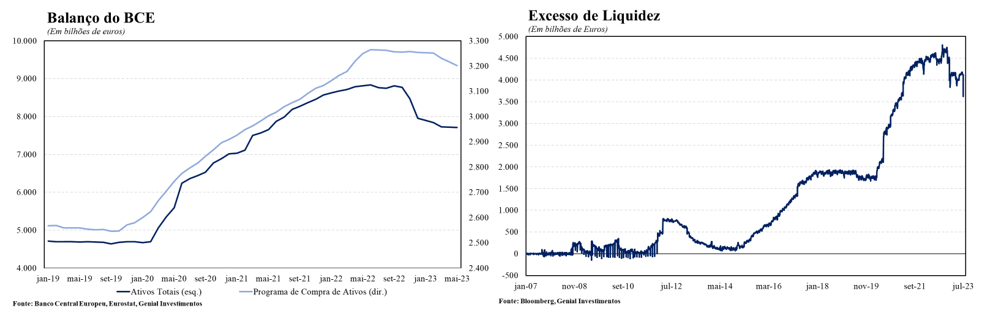

Com a chegada de Biden na presidência dos EUA, as políticas ultra acomodatícias que já estavam em vigor desde a eclosão da pandemia em 2020 ganharam impulso adicional com o amplo pacote democrata de expansão de gastos. Quando o Fed começou a subir os juros em 2022 para combater a inflação, a liquidez ainda era abundante nos mercados. Nesse cenário, os bancos depositavam os recursos que sobravam no Fed e eram remunerados pela taxa de juros, nos conhecidos acordos de recompra reversa (reverse repo), que cresceram de forma quase ininterrupta desde o início de 2021 até meados de 2022, evidenciando o excesso de liquidez presente no mercado norte-americano.

A grande emissão de títulos no semestre do ano para recompor o caixa do Tesouro, somada com programa de venda de ativos por parte do Fed (quantitative tightening) e o processo de aperto monetário (elevação da Fed Funds rate) irão contribuir para uma transição abrupta de uma condição de excesso de liquidez no mercado para uma situação de significativo arrocho das condições financeiras. Essa diminuição da liquidez já pode ser observada através da redução do elevado estoque de acordos de recompra reversa do Fed.

Na revisão final do PIB do 1º trimestre, o número ficou 0,7 p.p. acima da estimativa obtida na segunda prévia (1,3% t/t anualizado) e 0,6 p.p. acima da projeção dos analistas (1,4% t/t anualizado), crescendo a taxa anualizada de 2,0% t/t. O índice de preços de gastos com consumo (PCE price index) e o núcleo recuaram 0,1 p.p. em relação a leitura anterior, saindo de taxas anualizadas de 4,2% t/t e 5,0% t/t para 4,1% t/t e 4,9% t/t, respectivamente.

Num cenário no qual a economia norte-americana deve desacelerar nos próximos trimestres, passando a crescer abaixo do potencial, esse excesso de poupança remanescente dos anos de pandemia deve, junto ao forte crescimento do PIB visto no 1º trimestre do ano, ajudar a descartar que uma recessão venha a ocorrer mais à frente.

Apesar das expectativas de desaceleração, o Payroll ainda segue registrando forte criação de postos de trabalho, com o setor de serviços responsável pela maior parte das vagas. Além disso, a economia norte-americana continua a exibir sinais mistos com as vendas no varejo surpreendendo para cima (0,3% m/m, ante expectativa de -0,2% m/m) em maio, enquanto a produção industrial surpreendeu para baixo (-0,2% m/m, ante expectativa de 0,1% m/m) no mesmo período. Depois de recuar um pouco em abril, a poupança pessoal voltou a registrar crescimento em maio. Como o impulso da redução de impostos se exauriu, o aumento da poupança das famílias se deu pelo crescimento dos gastos com consumo terem vindo abaixo do avanço da renda pessoal. Isso desacelerou um pouco o ritmo de queda do estoque de poupança das famílias, que atualmente se encontra próximo de US$ 164 bilhões.

O processo de desinflação tem ficado mais circunscrito ao índice cheio, que já apresenta queda sustentada desde meados do ano passado, enquanto o núcleo de inflação segue praticamente estável desde o início do ano, oscilando entre 4,5% e 5,0%. Apesar dessa divergência entre essas duas métricas de inflação, as expectativas de inflação dos consumidores medidas pela Universidade de Michigan apresentaram recuo expressivo, principalmente para o curto prazo, saindo de 4,2% para 3,3% no horizonte de 1 ano e de 3,1% para 3,0% para o prazo mais longo (5 anos). O fato de o núcleo de inflação estar se mostrando bem mais resiliente do que o esperado deve fazer com que o banco central norte-americano (Fed) promova duas altas adicionais de 25 pontos-base na taxa de juros até o final do ano, com a primeira ocorrendo já na próxima reunião de julho e a segunda devendo ficar para setembro ou novembro, o que levaria a taxa terminal para 5,75% (limite superior).

Zona do Euro

A revisão do PIB da Zona do Euro do 1º trimestre do ano de 0,1% t/t para -0,1% t/t e do 4º trimestre do ano passado de 0,0% t/t para -0,1% t/t jogou a economia do bloco para um quadro de recessão técnica, que ocorre justamente quando há contração da atividade econômica por dois trimestres consecutivos.

A economia continua a exibir sinais mistos, com o PMI de serviços apontando para uma expansão mais contundente, enquanto a indústria ainda segue com números mais fracos, embora a produção industrial de abril tenha surpreendido um pouco as estimativas de 0,9% m/m ao apresentar crescimento de 1,0% m/m. Esse desempenho acima do esperado só se deu por conta do forte crescimento desse indicador na Irlanda, uma vez que retirando-se esse país da métrica, a produção industrial na Zona do Euro teria apresentado contração pelo segundo mês consecutivo. Apesar da perda de folego recente, o setor de serviços ainda contribui para retardar a desaceleração do mercado de trabalho e da inflação. Ao contrário do caso dos EUA, o excesso de poupança das famílias ainda segue em trajetória de crescimento, o que ajuda a sustentar o consumo apesar do nível elevado de preços.

A intenção tanto dos países europeus como dos EUA de prolongar o ciclo de aperto monetário deixa o diferencial de juros entre essas duas regiões como tendo um papel secundário na determinação da taxa de câmbio entre o euro e o dólar, com a atividade econômica assumindo maior relevância num cenário como esse. Nesse sentido, a surpresa altista com o PIB dos EUA e entrada da Zona do Euro num quadro de recessão técnica contribui para valorizar a moeda norte-americana frente ao euro. Isso ajuda as exportações do bloco, cruciais para a sustentar a atividade, dado o grau de abertura econômica de várias economias do bloco. Porém, como ponto negativo, o fato de alguns países não conseguirem utilizar a política monetária como ferramenta de valorização da taxa de câmbio para combater a inflação, devido a percepção dos agentes de que a atividade econômica será demasiadamente penalizada pelos juros altos, fará com que o processo de desinflação se torne ainda mais lento. Esse foi o caso tanto na Suécia como no Reino Unido, locais onde um aperto monetário acima do esperado causou uma desvalorização das respectivas moedas.

A inflação vem se reduzindo em velocidade bem abaixo do esperado e apresentou, em alguns países, alta tanto do índice cheio como do núcleo de preços. Esse comportamento da inflação forcará o ciclo de aperto monetário a ir mais longe e a se estender por mais tempo para assegurar a convergência da inflação para a meta de 2,0%. O que vem tornando o segundo estágio do processo de desinflação mais lento do que o primeiro (de desinflação de itens voláteis) é o fato de que os salários seguem os níveis de preços com alguma defasagem. Atualmente, há um movimento de recomposição dos salários em vista da alta da inflação que se seguiu a reabertura das economias no pós-pandemia ter corroído os salários reais. Esse fenômeno deve se prolongar pelos próximos dois anos, mas de forma menos intensa. Mas a boa notícia é que as margens de lucro das empresas, que vinham sendo responsáveis por uma parcela considerável da inflação na Europa até agora (espiral preço-lucro), devem absorver grande parte da alta dos salários, amenizando os impactos sobre a inflação cheia.

Numa situação em que o Banco Central Europeu (BCE) não se vê tendo que fazer uma escolha entre estabilidade financeira e de preços por conta da orientação de médio prazo da política monetária, o seu objetivo principal de alcançar a meta de inflação pode ser perseguido sem dilemas. Nesse sentido, o BCE deve empreender mais duas altas de juros de 25 pontos-base nas reuniões de julho e setembro. Para endereçar a questão da estabilidade financeira, o Parlamento Europeu busca concluir a união bancária dos países membros e implementar novas medidas regulatórias. Como uma medida adicional de política monetária, além da elevação da taxa de juros, o BCE deve já nas próximas reuniões decidir pelo início da redução do estoque de títulos no balanço da instituição no âmbito do Programa de Compra de Ativos (APP). Isto seria alcançado por meio do fim da política de reinvestimento no programa. Já uma redução mais célere do estoque através da venda de ativos na esfera do APP, que contribuiria para retirar mais liquidez do mercado, ainda não foi discutida pelos membros da autoridade monetária.

No tocante à condução da política monetária, os diretores do Banco Central Europeu (BCE) reforçaram a mensagem de que embora a política monetária está entrando em uma fase mais discricionária, na qual as decisões serão tomadas reunião a reunião, eles não estão pensando em pausa no aperto monetário no momento. O resultado ruim da atividade econômica não alterou o plano de voo do Banco Central Europeu (BCE), que não se vê encerrando o ciclo de alta de juros mais cedo do que o esperado por causa disso. Nesse sentido, a autoridade monetária europeia ainda deve promover mais duas altas de 25 pontos-base na taxa de juros, o que levaria a taxa de depósitos no BCE para 4,00% ao ano. Ademais, o BCE voltou a defender a retirada de estímulos fiscais, ainda presentes em muitas economias do bloco para ajudar a atenuar os gastos das famílias com energia.

Por fim, os temores que havia com o fim do Programa de Operações Direcionadas de Refinanciamento de Longo Prazo (TLTRO) se dissiparam. A utilização de recursos caiu para 317 bilhões de euros em abril. Bancos, em sua maioria de países do sul da Europa, adiantaram os reembolsos ao Banco Central Europeu (BCE) aproveitando a posse de bons ativos líquidos, além de depósitos em dinheiro no BCE. O balanço saudável desses bancos deve ser o suficiente para honrar, sozinho, os cerca de 140 bilhões de euros em empréstimos tomados junto ao BCE no âmbito do TLTRO que vencem no final de junho. Mesmo caso os recursos não sejam suficientes, esses bancos poderiam ir a mercado para angariar recursos para honrar os empréstimos que foram contraídos anteriormente. Assim, descarta-se os temores de uma nova crise bancária, uma vez que o fim do TLTRO não desencadearia uma crise de liquidez.

China

De maneira geral, o conjunto de indicadores divulgados no mês de junho seguem apontando para um cenário de recuperação mais lento de recuperação, em linha com o nosso cenário, entretanto, abaixo do nível antecipado pelo mercado. Acreditamos que a economia chinesa segue enfrentando uma série de desafios, que vão desde um baixo nível de confiança das empresas e dos consumidores até uma crise no mercado imobiliário. Soma-se a esse diagnóstico, a perspectiva de desaceleração global, que tende a prejudicar as exportações chinesas, que tem sido um importante motor de crescimento nos últimos anos.

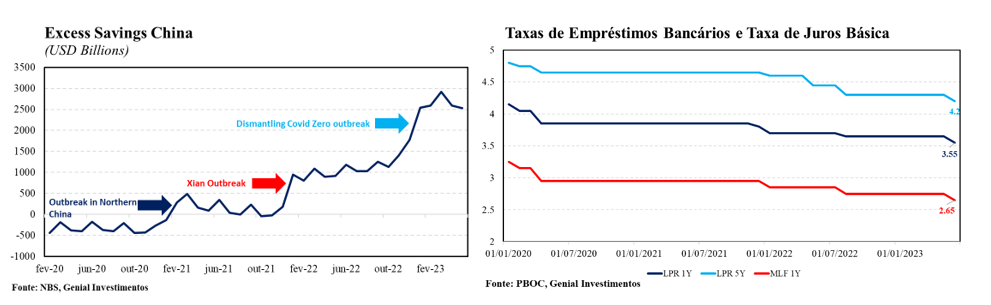

Nesse contexto, vale destacar o desempenho das vendas no varejo que avançou 12,7% a/a, vindo pior do que o consenso de mercado de 13,6% a/a. É importante ressaltar que o crescimento acima de dois dígitos se deve ao efeito base bastante depreciado, devido ao período do mesmo ano anterior ter sido marcado por um intenso lockdown na cidade de Shanghai. Na mesma direção, a produção industrial avançou 3,5% a/a, abaixo da expectativa mediana de 3,6% a/a. Além disso, outro dado que reforça a perspectiva negativa para a economia chinesa é o indicador de Investimento em Ativos Fixos que seguiu em trajetória de desaceleração, sinalizando que o aumento dos gastos públicos, sobretudo em obras de infraestrutura não tem sido suficiente para compensar a desaceleração dos investimentos privados, sobretudo ligados ao mercado imobiliário.

Em relação ao mercado de trabalho, embora a taxa de desemprego tenha diminuído de 5,3% para 5,2%, o desemprego entre os jovens atingiu o ponto mais elevado da série histórica, avançando para 20,8% em maio. Nas próximas leituras, este indicador deve ser agravado devido ao período de graduação nas faculdades, podendo contribuir para uma piora do sentimento das famílias, de modo a limitar o ganho de tração da demanda doméstica mesmo diante dos cortes da taxa de requerimento do compulsório dos bancos e da taxa de referência de empréstimos de médio e longo prazo.

Na nossa avaliação, a elevada taxa de desemprego entre os jovens é um dos principais vetores limitantes da recuperação da confiança do consumidor, que se encontra bastante depreciada em relação à média histórica. Na ausência de estímulos fiscais agressivos, assim como observado durante a pandemia nas principais economias globais, o acúmulo de poupança das famílias chinesas tem um caráter mais precaucional, de modo que, o seu uso só deve ocorrer de maneira mais significativa diante de sinais mais claros de recuperação à frente. No que diz respeito as firmas, enxergamos uma forte relutância a contratar dado o elevado grau de incerteza em relação ao desempenho da economia nos próximos meses, que aliada a intensificação de incerteza jurídica diante do aumento da regulação governamental sobre diversos setores nos últimos anos.

Por fim, destacamos as surpresas negativas presentes na divulgação da inflação ao consumidor (CPI) do mês de maio. O CPI atingiu o menor nível em 2 anos ao recuar 0,2% a/a. O núcleo, que exclui alimentos e energia, teve alta de apenas 0,6% a/a, permanecendo abaixo da meta de inflação de 2,0% a/a, indicando que a demanda doméstica segue deprimida mesmo após o fim da política zero covid. Dessa forma, esperamos que nos próximos meses o governo chinês continue anunciando mais estímulos, sobretudo estímulos fiscais que visem recuperar a confiança doméstica, como forma de garantir o cumprimento da meta e da nossa projeção de crescimento de 5,0% da economia em 2023.