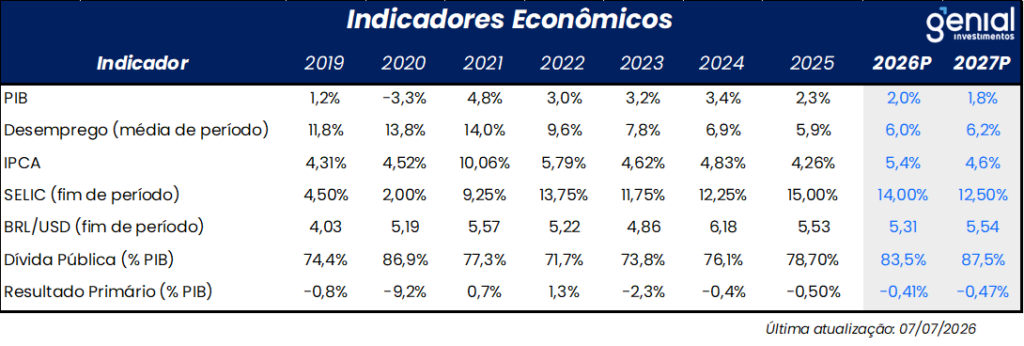

Sumário executivo

Mensagem central: alívio externo reduz riscos, mas inflação segue desconfortável

O cenário macroeconômico combina menor risco de disrupção externa, após a aparente descompressão do conflito no Oriente Médio, com fundamentos domésticos ainda desafiadores. A queda do risco extremo no mercado de energia reduziu parte da pressão sobre commodities e melhorou a trajetória prospectiva do petróleo, mas o ambiente global segue marcado por inflação elevada, postura mais dura do Fed e risco de juros externos mais altos. No Brasil, a atividade permanece resiliente e o mercado de trabalho ainda apertado, mas com sinais graduais de arrefecimento na margem. Na inflação, o curto prazo deve trazer alívio no índice cheio, favorecido por alimentos, bens industriais e bônus de Itaipu, mas o quadro estrutural permanece desconfortável, com serviços resilientes, pressão fiscal, hiato do produto aberto e riscos adicionais vindos de câmbio e El Niño. Do lado da política monetária, a Selic já se encontra em patamar significativamente restritivo e, em nossa avaliação, a deterioração da credibilidade recomendaria uma pausa em agosto. Ainda assim, diante da comunicação recente do BC, de uma inflação mais benigna na margem, de sinais de arrefecimento da atividade e da possibilidade de queda da projeção para o horizonte relevante, esperamos novo corte de 25 bps em agosto, seguido de interrupção do ciclo em setembro, com a Selic encerrando 2026 em 14,00% a.a.

Cenário externo: conflito entra em fase de alívio, mas juros globais seguem pressionados

Em junho, o acordo entre Estados Unidos e Irã reduziu o risco de uma intensificação e prolongamento do choque de energia, ao abrir uma janela de negociação para um acordo final e permitir a retomada parcial do fluxo em Ormuz, levando o Brent para perto de US$ 70/barril. Ainda assim, o alívio segue frágil diante de ameaças iranianas, episódios de retaliação e incertezas sobre o cessar-fogo. Nos Estados Unidos, a expectativa de mais um corte de juros ao longo de 2026 tem sua probabilidade reduzida por conta de um cenário macroeconômico doméstico, marcado por atividade ainda resiliente, inflação persistente e uma postura mais hawkish do novo presidente do Fed, Kevin Warsh. Nesse contexto, a autoridade monetária manteve os juros estáveis e reforçou o compromisso com a convergência da inflação à meta.

Atividade: economia segue resiliente, mas com sinais de arrefecimento gradual

Os dados de abril reforçaram a leitura de que a atividade brasileira segue resiliente, embora com moderação gradual na passagem do 1T26 para o 2T26. O IBC-Br avançou 0,5% m/m, mais que revertendo a queda de março, renovando o maior nível da série histórica e deixando carregos de 0,6% para o 2T26 e de 1,8% para o ano. A composição foi positiva, com avanço disseminado entre os setores e alta de 0,3% m/m do IBC-Br ex-agro. Os dados do IBGE também apontaram heterogeneidade: indústria e serviços surpreenderam positivamente, enquanto o varejo frustrou na margem, com quedas de 1,5% m/m no conceito restrito e 0,7% m/m no ampliado. No mercado de trabalho, a taxa de desemprego caiu para 5,6% no trimestre móvel encerrado em maio, menor nível da série para o período, enquanto renda e massa seguem em patamar elevado. O CAGED, porém, veio abaixo do esperado, com criação de 73 mil vagas formais, sinalizando desaceleração gradual, mas ainda compatível com mercado de trabalho apertado e crescimento do PIB de 2,0% em 2026.

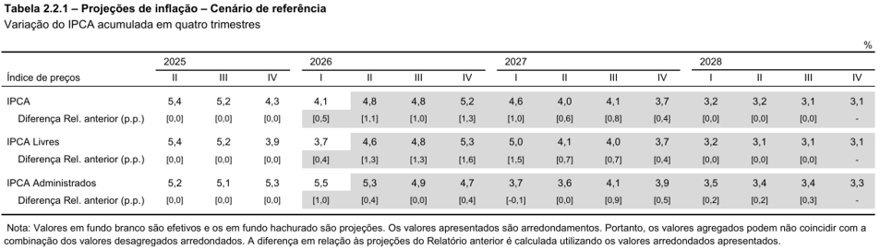

Inflação: alívio no curto prazo não elimina desconforto estrutural

A inflação segue em quadro desconfortável. O primeiro trimestre trouxe leituras de headline muito acima do projetado, e o segundo trimestre manteve tendência semelhante, agora incorporando efeitos mais claros do conflito. O IGP-M indicou repasse de custos ao longo da cadeia, enquanto serviços continuaram resilientes, apesar de algum arrefecimento nos núcleos sensíveis à demanda no IPCA de maio e, de forma mais clara, no IPCA-15 de junho. Para os próximos meses, esperamos alívio relevante no índice cheio, com inflação mensal próxima de 0,30% m/m entre junho e julho e deflação em agosto, refletindo alimentos, sazonalidade favorável de bens industriais, bônus de Itaipu, com possibilidade de bandeira verde trazendo um risco baixista relevante. Ainda assim, o acumulado em 12 meses deve permanecer acima do teto da meta. Estruturalmente, a convergência segue limitada por política fiscal expansionista, hiato do produto aberto, câmbio mais depreciado e riscos associados ao El Niño. Em nosso cenário, o descompasso do câmbio desfaz partes dos ganhos trazidos pela melhora nas commodities, mantendo nossa projeção de IPCA para o ano em 5,4%.

Política monetária: BC deveria pausar em agosto, mas deve entregar novo corte antes de interromper o ciclo

O Banco Central cortou a Selic em 25 pontos-base na reunião de junho, em decisão unânime e em linha com nossa expectativa, mesmo com a projeção para o horizonte relevante, 4T27, subindo de 3,5% para 3,7%. A piora refletiu inflação de curto prazo, câmbio, hiato do produto e expectativas Focus, sendo parcialmente compensada por uma trajetória de Selic mais contracionista e pelo alívio prospectivo do Brent. Em nossa avaliação, a comunicação do Copom foi problemática ao justificar o corte com trajetórias de inflação além do horizonte relevante, prejudicando a percepção de comprometimento com o objetivo oficial e pressionando as expectativas longas. Para agosto, commodities mais benignas, rolagem do horizonte relevante para 1T28 e possível devolução do choque climático devem tornar a projeção do BC mais confortável, em torno de 2,9% em nossas estimativas preliminares. Por credibilidade, entendemos que o comitê deveria manter a taxa inalterada em agosto e preservar a possibilidade de retomar a calibragem em setembro. Ainda assim, diante da comunicação recente, da inflação mais benigna na margem, dos sinais de arrefecimento da atividade e do mercado de trabalho e da possível queda da projeção para o horizonte relevante, esperamos novo corte de 25 bps em agosto. Para setembro, esperamos a interrupção do ciclo, em meio à alta do ruído eleitoral e a um cenário de inflação global mais pressionado, revisando nossa projeção para a Selic ao fim de 2026 de 14,25% a.a. para 14,00% a.a.

Cenário externo

O apaziguamento do conflito militar entre Estados Unidos, Israel e Irã ganhou corpo em junho, com a assinatura de um memorando de entendimento entre os presidentes iraniano e norte-americano. O acordo prevê o fim imediato e permanente da guerra em todas as frentes, inclusive no Líbano, além de um prazo inicial de 60 dias, prorrogável, para a negociação de um acordo final sobre temas relacionados a armas nucleares e materiais enriquecidos, e um prazo de 30 dias para que o tráfego no Estreito de Ormuz seja restabelecido ao nível pré-guerra. Até a conclusão do acordo final, o Irã se comprometeria a não expandir seu programa nuclear, enquanto os Estados Unidos não imporiam novas sanções. Com o avanço das negociações, os ativos iranianos congelados também poderiam ser liberados.

Ainda que esse movimento não represente o fim definitivo do conflito, sobretudo pela lacuna em torno da questão nuclear e pelo risco de novas violações do cessar-fogo, seus reflexos sobre os mercados e os preços de energia foram relevantes, levando o Brent para o patamar de US$ 70,0/barril. Os principais sinais de alívio vieram da retomada gradual do fluxo de navios pelo Estreito de Ormuz e da redução do risco de um choque mais intenso do que o atual, ainda que a normalização dos fluxos marítimos siga incompleta e sujeita a reversões.

A entrada em vigor do acordo permitiu a primeira travessia de superpetroleiros sauditas que estavam retidos no Golfo Pérsico desde abril, além da passagem de navios de GNL e derivados por rotas consideradas seguras. Esses movimentos representaram um sinal relevante de descompressão, em especial porque indicaram alguma recomposição da confiança operacional das companhias de navegação e reduziram, ao menos no curto prazo, a percepção de que o bloqueio de Ormuz continuaria impedindo de forma persistente o escoamento de petróleo, derivados e GNL.

Ainda assim, a melhora não ocorreu de forma linear. No dia 20 de junho, o Irã voltou a declarar o fechamento do Estreito de Ormuz, utilizando violações israelenses do cessar-fogo no sul do Líbano como justificativa. Apesar da declaração, dados de rastreamento de navios mostraram o petróleo fluindo pelo estreito no ritmo mais forte desde o início da guerra, com aproximadamente 20 milhões de barris transportados em três dias. A própria licitação de nafta do Kuwait, exigindo a retirada de cargas dentro do Golfo Pérsico, reforçou a percepção de melhora operacional e de recomposição parcial da confiança na rota.

No campo diplomático, as negociações também apresentaram sinais mistos. Estados Unidos e Irã relataram progresso nas conversas, com Teerã aceitando permitir o retorno de inspetores nucleares ao país. No entanto, a retaliação americana ao ataque ao navio Ever Lovely ao largo da costa de Omã mostrou que o cessar-fogo permanecia frágil e sujeito a episódios de reescalada. A posterior decisão de ambos os lados de interromper os ataques antes da retomada das negociações ajudou a recompor o fluxo de navios por Ormuz, mas não eliminou a incerteza sobre a estabilidade do acordo.

Em síntese, os acontecimentos de junho reduziram a probabilidade de um choque mais intenso e prolongado, mas não eliminaram o risco político. Dessa forma, o conflito passou de uma fase de disrupção aguda para um cenário de alívio, ainda distante do patamar pré-guerra, mas que provavelmente representa uma espécie de novo normal.

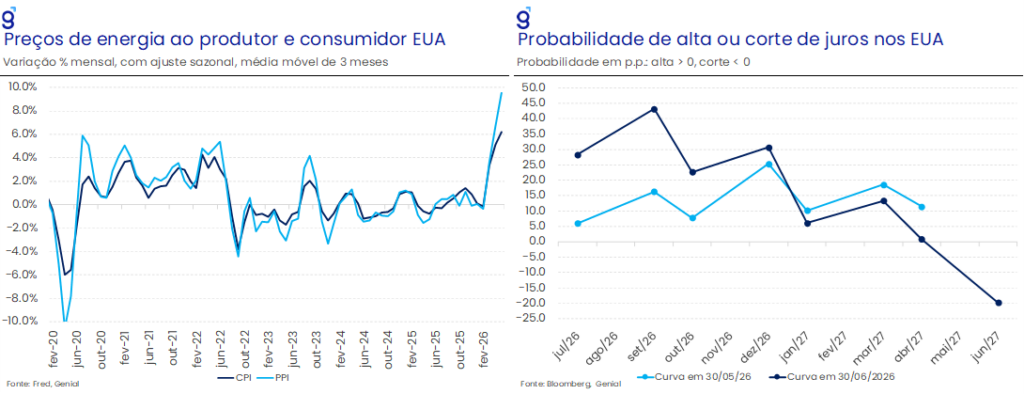

Os impactos do conflito no Golfo Pérsico seguem entre os vetores de reprecificação de juros ao redor do mundo. Nos Estados Unidos, os sinais ficam mais evidentes, ainda que os impactos totais na cadeia de produção ainda não tenham se manifestado nos dados.

O índice de preços ao consumidor (CPI) registrou avanço de 0,5% m/m em maio, em linha com as expectativas de mercado, ante alta de 0,6% m/m em abril. Nos 12 meses, a inflação registrou expansão de 4,2% a/a, maior nível desde abr/23 (4,9% a/a). O núcleo avançou 0,2% m/m, acumulando 2,9% a/a em 12 meses, ainda influenciado por aluguéis (Shelter). Parte da deterioração do núcleo reflete a incorporação de estimativas revisadas após a subestimação de alguns componentes durante o shutdown do fim do ano passado, mas o resultado aponta para um quadro menos benigno do que se antecipava. O núcleo voltou a oscilar próximo de 3,0% a/a, indicando que a inflação americana permanece praticamente estacionada nesse patamar há cerca de 12 meses e que o atual grau de aperto monetário ainda não tem sido suficiente para assegurar a convergência à meta. A mensagem do PCE é muito semelhante, o índice de preços com gastos pessoais (PCE Price Index) veio em linha com as expectativas de mercado (0,4% m/m) atingindo o patamar de 3,5% a/a no índice cheio, saindo de 3,1% a/a no mês imediatamente anterior. Já o núcleo avançou 0,3% m/m e 3,2% a/a, avançando os 2,9% a/a de abril.

A postura do Fed foi bastante dura quanto à deterioração observada nesses dados e à forma de lidar com ela. A primeira coletiva de imprensa de Kevin Warsh surpreendeu o mercado quando o Fed anunciou a manutenção da taxa de juros no intervalo entre 3,50% e 3,75% ao ano. A opção por manter a taxa de juros inalterada foi unânime, sugerindo que o novo presidente do Fed, Kevin Warsh, foi capaz de gerar consenso em sua primeira reunião no comando da autarquia.

Embora a decisão sobre a taxa de juros não tenha surpreendido, os principais destaques ficaram por conta de dois fatores. O primeiro foi a mudança significativa na comunicação em relação às decisões anteriores sob o comando de Jerome Powell, com um comunicado mais enxuto, retirando sinalizações futuras de possíveis movimentos na Fed Funds rate e encerrando o breve comunicado com a afirmação de que entregará a estabilidade de preços, sugerindo que esse é o objetivo central da atual diretoria. Já o segundo veio da divulgação da tabela de projeções do Fed que sugere um viés de alta para a taxa básica de juros americana, ante expectativa de um corte no ano na reunião de março. De modo geral, a tabela aponta para os impactos do conflito no Oriente Médio sobre as variáveis econômicas americanas, com destaque para a revisão na expectativa para a inflação no final do ano, que saiu de 2,7% para 3,6% e o seu núcleo de 2,7% para 3,3%.

Na coletiva de imprensa, o novo presidente do Fed, Kevin Warsh, reforçou o tom hawkish do comunicado, sinalizando que a diretoria permanece comprometida com a estabilidade de preços. Em sua avaliação, a inflação se manteve acima da meta por mais de cinco anos, refletindo, em parte, a condução da política monetária no período. Warsh destacou que o Comitê dispõe tanto da capacidade quanto do compromisso necessários para reconduzir a inflação à meta, mas reconheceu que ainda há trabalho a ser feito no front da estabilidade de preços.

Cenário doméstico

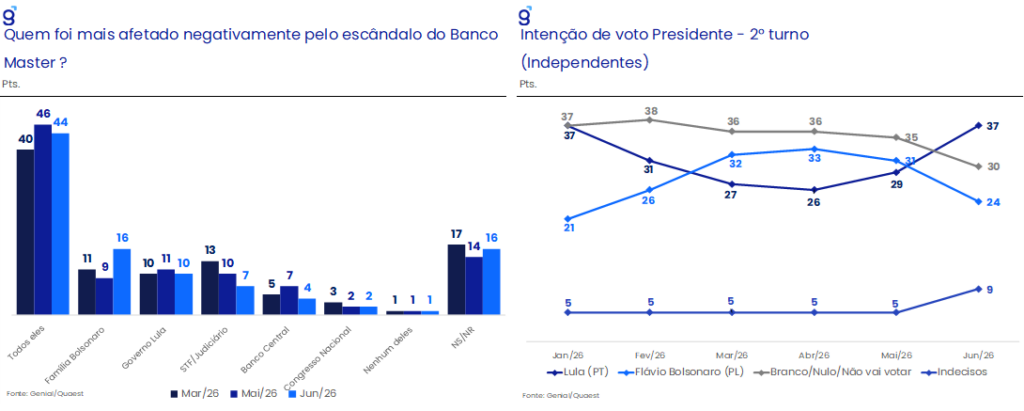

No cenário político-eleitoral, a pesquisa Genial/Quaest divulgada em junho reforçou a inflexão observada em maio e tornou o ambiente mais desfavorável à pré-campanha de Flávio Bolsonaro. A aprovação do governo Lula avançou marginalmente de 46,0% para 47,0%, enquanto a desaprovação recuou de 49,0% para 48,0%, consolidando a interrupção da deterioração observada no primeiro trimestre. Na avaliação qualitativa, o movimento também foi positivo na margem, com a avaliação negativa recuando de 39,0% para 38,0% e a avaliação positiva permanecendo em 34,0%.

Nas intenções de voto, o quadro foi mais relevante. Na espontânea, Lula avançou de 22,0% para 23,0%, enquanto Flávio Bolsonaro também subiu, de 14,0% para 17,0%, o que sugere que o senador preservou a capacidade de identificação entre os bolsonaristas e impede uma leitura de perda homogênea de presença eleitoral. Nas pesquisas estimuladas, contudo, a deterioração relativa de Flávio foi consideravelmente mais intensa. No primeiro turno, Lula permaneceu em 39,0%, enquanto Flávio recuou de 33,0% para 29,0%. No segundo turno, o presidente avançou de 42,0% para 44,0%, enquanto Flávio recuou de 41,0% para 38,0%, ampliando a vantagem de Lula de 1 p.p. para 6 p.p. em relação à rodada de maio.

A melhora do presidente segue particularmente relevante entre os eleitores independentes. Nesse grupo, Lula aparece à frente de Flávio tanto no primeiro turno quanto no segundo turno, ainda que o contingente de eleitores sem definição, brancos/nulos ou inclinados a outros nomes permaneça elevado. Vale ressaltar que a vantagem de Lula entre independentes não necessariamente reflete a adesão plena ao governo, mas sim uma piora relativa da atratividade de Flávio fora dos bolsonaristas, ponto decisivo para uma eleição baseada em qual candidato apresenta menor rejeição. A aprovação de Lula entre independentes ainda é inferior à desaprovação, mas a intenção de voto no presidente cresce quando a disputa se transforma em confronto direto contra Flávio Bolsonaro.

Nesse sentido, a tese de maio foi reforçada, mas com uma inflexão importante. O que antes aparecia como risco potencial para Flávio, sobretudo os áudios e as relações com Daniel Vorcaro, passou a ser capturado pela pesquisa de junho. Ainda assim, o impacto direto sobre intenção de voto parece operar mais pela via da rejeição e da desmobilização do que pela conversão automática de eleitores para Lula. Uma parcela relevante dos entrevistados já não votaria em Flávio, enquanto um grupo menor afirma ter reduzido a vontade de votar nele.

O cenário de deterioração para Flávio deve permanecer pressionado pelo escândalo envolvendo o Banco Master e pode ser ainda mais intensificado pelo vídeo divulgado por Michelle Bolsonaro, esposa de Jair Bolsonaro. As primeiras pesquisas divulgadas mostram que grande parte do clã bolsonarista se alinha a Flávio, mas o episódio aumenta as dificuldades do senador para reduzir sua rejeição e ampliar o voto fora da base. Eleitores ligados a Michelle não devem, em sua maioria, se transformar em eleitores de Lula, mas podem demonstrar menor disposição para votar em Flávio ou menor entusiasmo para mobilizar a campanha em outubro.

Em relação à atividade econômica, os dados mais recentes referentes a abril reforçaram nossa expectativa de arrefecimento da economia brasileira na passagem do 1T26 para o 2T26, ainda que com alguma heterogeneidade entre os setores.

Em abril, o IBC-Br avançou 0,5% m/m, mais do que revertendo a queda de março, renovando o maior nível da série histórica e deixando carrego estatístico de 0,6% para o 2T26 e de 1,8% para o ano cheio. A composição reforça a leitura de uma atividade ainda aquecida, com a parcela mais cíclica da economia resiliente no 1T26, apesar da perda de dinamismo observada no segundo semestre de 2025. Todos os setores que compõem o indicador avançaram, e o IBC-Br ex-agro cresceu 0,30% m/m, revertendo a queda do mês imediatamente anterior.

Os dados do IBGE de abril também corroboraram nossa tese de arrefecimento gradual, apesar do comportamento heterogêneo entre os indicadores. O principal destaque positivo foi a produção industrial, que avançou acima da expectativa e mais que reverteu todo o recuo do fim de 2025. O movimento foi similar nos serviços: após um primeiro trimestre com taxas não positivas, o grupo avançou 1,1% no mês, mas permaneceu estável no ano. Já o varejo frustrou na margem: as vendas restritas recuaram 1,5% m/m e o varejo ampliado, 0,7% m/m, mas ambos ainda avançaram em comparação com o mesmo período do ano passado, mesmo que em menor intensidade, e retornaram ao nível de jan/26.

Em conjunto, os dados seguem compatíveis com nossa expectativa de crescimento do PIB de 2,0% em 2026, com reaceleração no curto prazo, mas arrefecimento gradual ao longo do ano diante do aperto monetário e da moderação nos salários reais, em um contexto de pressão inflacionária elevada.

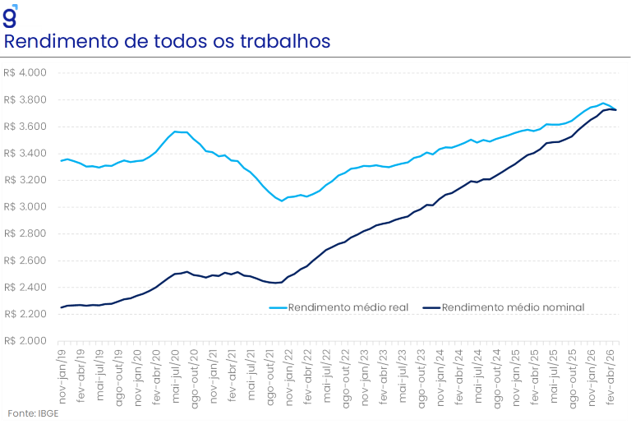

As leituras mais recentes do mercado de trabalho reforçaram a leitura de resiliência no início de 2026, ainda que com sinais de arrefecimento gradual na margem. Segundo a PNAD, a taxa de desemprego ficou em 5,6% no trimestre móvel encerrado em maio, ligeiramente abaixo da nossa expectativa de 5,66%, ainda que em linha com o esperado pelo mercado. Em relação ao mesmo período do ano passado, a taxa de desemprego registrou recuo de 0,6 p.p. e ficou no menor nível já registrado na série histórica para um trimestre móvel encerrado em maio. Na série com ajuste sazonal, a taxa continuou o movimento de recuo iniciado no mês anterior, ao sair de 5,49% para 5,46%.

Além disso, o rendimento médio real habitual recuou 0,8% em relação ao trimestre imediatamente anterior, porém avançou 4,0% a/a em relação ao mesmo período do ano anterior, sugerindo certa estabilização no seu ritmo de avanço em um patamar historicamente elevado. Por sua vez, a massa de rendimento real habitual também registrou queda de 0,3% no trimestre, mas avançou 4,8% a/a em relação ao mesmo período do ano passado, ficando ligeiramente abaixo do nível recorde alcançado no trimestre móvel encerrado em mar/26.

O CAGED de maio também veio abaixo das estimativas de mercado (+120 mil, Broadcast+) e da nossa projeção (+99,2 mil), registrando a criação de 73,0 mil novos postos formais de trabalho. Apesar de o resultado ter sido mais fraco do que o esperado, a combinação de saldo positivo disseminado entre os setores, salários reais de admissão em alta e razão salário de admissão/demissão ainda elevada sustenta a visão de um mercado de trabalho apertado e é consistente com a hipótese de que o processo de moderação deve ocorrer de maneira bastante gradual em 2026. Em relação às principais métricas utilizadas para aferir o grau de aperto do mercado de trabalho, a média móvel trimestral da razão entre salário de admissão e de demissão voltou a avançar, com aumento de 0,18 p.p. entre abril e maio, para 96,11%. Além disso, a média móvel trimestral da taxa de pedidos de desligamento voluntário, outro indicador utilizado para aferir o grau de aperto do mercado de trabalho, recuou 0,27 p.p., dando continuidade ao movimento observado no mês imediatamente anterior, para 36,7%.

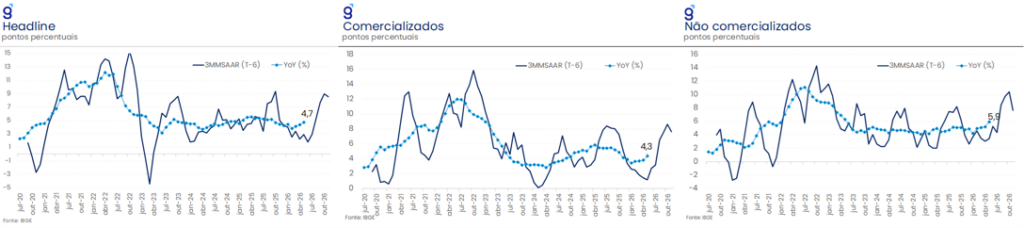

Em relação à inflação, o primeiro trimestre do ano contou com headlines muito acima do projetado pelo mercado, já desafiando as projeções mais otimistas mesmo em um cenário ex-conflito. Os dados do segundo trimestre seguiram em tendência similar, mas incorporando efeitos mais claros da guerra, como a alta da gasolina observada em abril. Os dados do IGP-M de abril e maio mostraram um repasse mais claro dos custos na cadeia de produção, mas esse repasse ficou menos claro na inflação de bens industriais, apesar de leituras mais elevadas terem sido observadas no primeiro semestre. O cenário de maior resiliência da inflação de serviços também seguiu se materializando, mas o grupo mostrou algum arrefecimento nos núcleos sensíveis à demanda no IPCA de maio e, mais pronunciado, na prévia de junho. De forma geral, o estado corrente da inflação é de aceleração dos componentes vinculados aos fatores externos (comercializáveis) e sustentação dos componentes sensíveis aos fatores internos (não comercializados). O carrego para frente desse ritmo de alta é desconfortável.

Apesar disso, a nossa expectativa para os próximos meses é de bastante alívio por parte da inflação, pelo menos pelo índice geral e olhando até agosto. Estimamos uma inflação mensal girando em torno de 0,30% m/m entre junho e julho, e deflação em agosto, níveis bem abaixo dos observados nos três meses anteriores. Alimentação no domicílio deve acompanhar o movimento de queda nos preços do atacado, serviços devem seguir na trajetória de arrefecimento gradual e bens industriais entram em sazonalidade de baixa. Além disso, o bônus de Itaipu deve contribuir com -38 bps de inflação em agosto (a ser integralmente devolvido em setembro) e nossa mesa de energia vê um elevado risco de bandeira verde para julho e agosto, um potencial de -15 bps de inflação caso materializado. Apesar disso, o índice acumulado em 12 meses deve se manter acima do teto da meta.

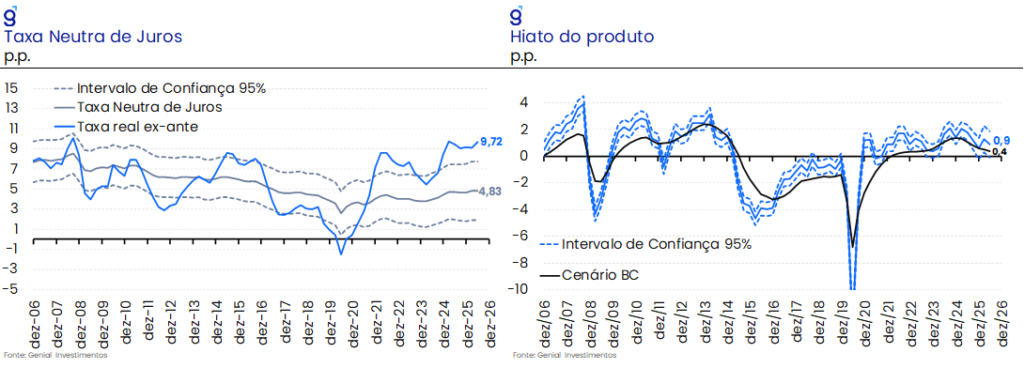

Na parte estrutural, seguimos avaliando que os efeitos indiretos da política monetária, via arrefecimento do mercado de trabalho, seguem sendo ofuscados por estímulos da política fiscal na demanda agregada. Nossos modelos estruturais apontam recuperação do hiato do produto no 1T26, após importante fechamento observado no final de 2025, reflexo dos dados de atividade mais fortes no período. Na mesma direção, o Banco Central revisou de forma substancial sua estimativa para essa métrica, concordando com o diagnóstico. Apesar disso, ao separar os impactos da política fiscal na demanda agregada, vemos uma política monetária bastante contracionista, com taxa real de juros significativamente acima da medida neutra. Em conjunto, a sustentação de um patamar restritivo deve contribuir com um fechamento substancial do hiato do produto nos próximos trimestres, mas avaliamos que medidas fiscais diretas e crescimento do endividamento devem seguir atrapalhando a convergência.

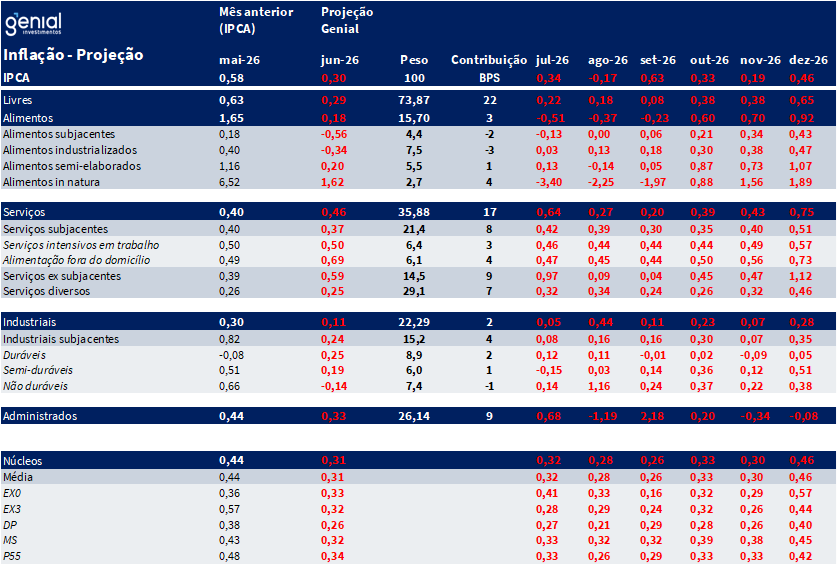

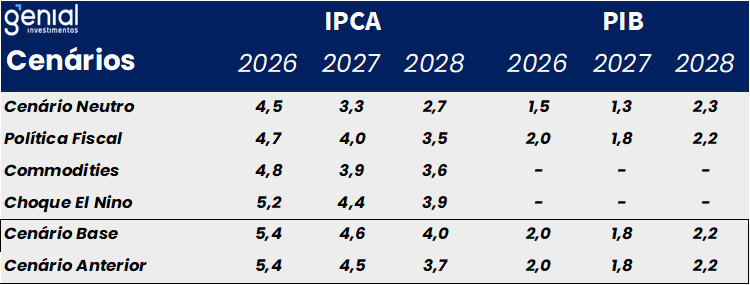

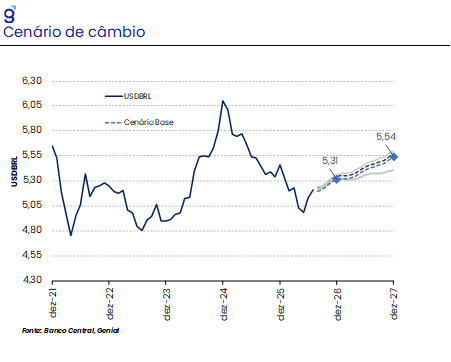

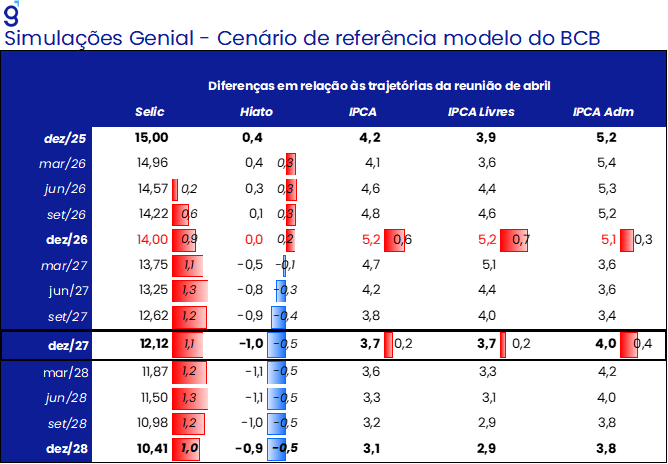

Para dissecar a contribuição de cada choque no cenário doméstico, partimos de um cenário neutro com dados realizados do 1T26, com câmbio a R$ 5,26 e Brent a US$ 70 por barril, conforme tabela abaixo. O cenário neutro já conta, portanto, com uma estimativa de hiato mais elevada e alta parcial no preço do barril do petróleo. A trajetória de juros considerada presume a interrupção do ciclo de corte na reunião de agosto, encerrando o ano em 14,25%.

No cenário neutro, o IPCA de 2026 ficaria em 4,5%, acima do que o mercado projetava no começo do ano (em torno de 3,8%) devido a um primeiro trimestre de inflação mais elevada, um hiato do produto mais positivo e alta do Brent de US$ 63/barril para US$ 70/barril, como observado no início das tensões geopolíticas. No entanto, sem a contribuição da política fiscal, a taxa de juros restritiva seria suficiente para promover a convergência da inflação em 2027, projeção muito similar às apresentadas oficialmente pelo Banco Central no período. Com isso, o crescimento do PIB em 2026 deveria ser modesto, mas com queda mais concentrada em 2027.

Adicionando a política fiscal, com seus canais diretos e indiretos, as medidas fiscais e a dinâmica da dívida somam +20 bps de inflação para 2026 e +70 bps para 2027. Além disso, devido à premissa de ajuste fiscal insuficiente para a estabilização da dívida nos próximos anos, a meta de inflação não é alcançada no longo prazo, com o governo tendo que financiar mais e mais dívida para sustentar os gastos, sendo necessárias taxas reais de juros mais elevadas no longo prazo. O crescimento insustentável da dívida pressiona a demanda agregada via efeito riqueza por parte dos agentes privados e contribui para um risco-país mais elevado, exigindo juros mais elevados tanto para conter a inflação quanto para possibilitar a rolagem do estoque. A solução dessa dinâmica é o ajuste fiscal.

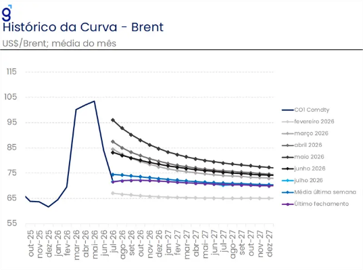

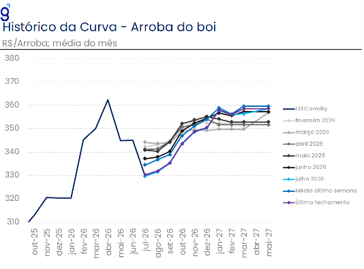

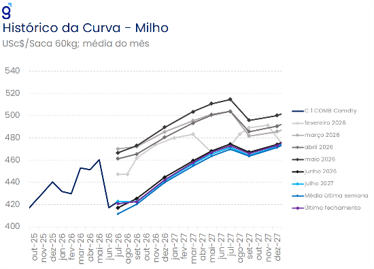

Agora, incluímos o impacto das commodities com os dados realizados no 2T26, bem como a trajetória embutida nos contratos futuros para o restante do ano. O preço do barril do petróleo salta para US$ 86/barril no valor médio do segundo trimestre e depois segue a trajetória pós “resolução” do conflito, trazendo queda no preço de aproximadamente 15% para o 3T26 em diante, com o barril se estabilizando em torno de US$ 71,00. Movimento similar ocorre com commodities agrícolas relevantes, como boi e milho. Com isso, o impacto do conflito via commodities é substancialmente reduzido, com a trajetória de queda do preço do petróleo embutida nos contratos futuros até ajudando um pouco a projeção para 2027.

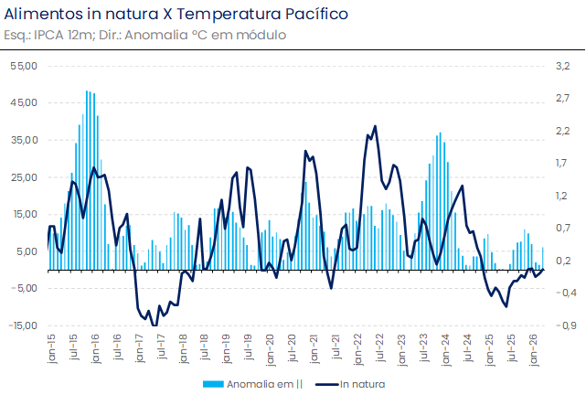

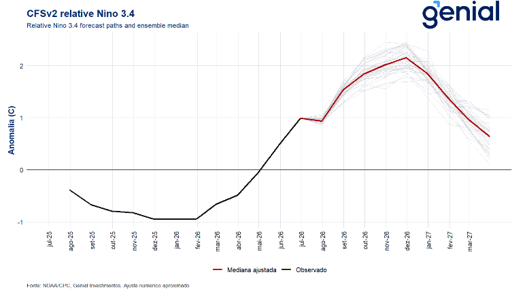

Por fim, consideramos o impacto do evento climático El Niño na projeção, com nossos modelos sugerindo +40 bps e +50 bps para 2026 e 2027, respectivamente. O impacto no grupo in natura deve ser direto e de curto prazo, com eventos semelhantes no passado trazendo +30 bps de impacto no IPCA, mas a transmissão pode ser estendida caso atrase o progresso da safra de soja no segundo semestre, o que poderia impactar a safra de milho em 2027 e criar uma dinâmica inflacionária mais persistente.

Para fechar o cenário base, incluímos a inflação de curto prazo já realizada no 2T26 e premissas para os preços administrados. Em relação ao cenário anterior, a projeção para 2026 permanece inalterada, com a melhora nas commodities contrabalançada por um câmbio mais depreciado e por inflação de curto prazo pressionada. Para 2027 e 2028, o impacto vem da inclusão de medidas fiscais adicionais e maior pessimismo na premissa de ajuste fiscal anteriormente utilizada, dada a evolução recente das pesquisas eleitorais. Nas aberturas, a inflação de 2026 é pressionada por serviços, administrados e alimentos, enquanto a de 2027 conta com importante arrefecimento dos industriais, mas com os demais grupos ainda pressionados devido à inércia, ao hiato do produto e a um câmbio mais depreciado.

Nesse cenário, alguns pontos são importantes a serem ressaltados. Na ótica dos nossos modelos, a convergência da inflação no longo prazo não é alcançada devido à política fiscal, e não à política monetária. Grande parte da inflação em 2027 vem do El Niño, um evento climático de elevada incerteza tanto em relação à evolução quanto ao impacto nos preços. Apesar da aparente resolução do conflito no Oriente Médio e queda substancial do preço das commodities, o impacto inflacionário ainda é altista, além do fato de que o IPCA em 2026 ainda fica pressionado dada a inflação já realizada e a piora da taxa de câmbio.

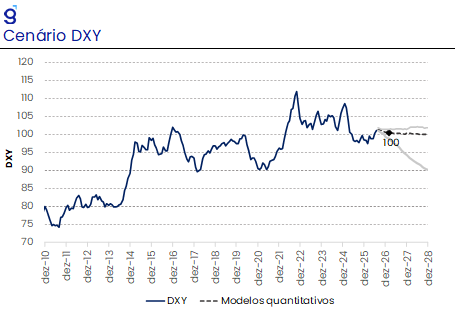

No contexto atual de inflação global mais elevada e política monetária americana potencialmente mais contracionista, o principal risco altista para o cenário de referência é o de uma taxa de câmbio mais depreciada, tanto diante da saída de recursos dos emergentes de forma geral, quanto devido a fatores idiossincráticos de incerteza eleitoral (potencial de +30 bps e +20 bps para 2026 e 2027, respectivamente). No lado baixista, podemos pontuar uma queda mais intensa dos alimentos no curto prazo (potencial de -30 bps para 2026).

Em relação à política monetária, o Banco Central cortou a taxa de juros em 25 pontos-base na reunião de junho, vindo em linha com nossa expectativa. Essa decisão ocorreu, por unanimidade, apesar da projeção para o horizonte relevante (4T27) subir de 3,5% para 3,7%. Dentre os vetores de piora dessa projeção, elencamos: a inflação de curto prazo, o câmbio, o hiato do produto e as expectativas Focus. A projeção só não subiu mais que isso pois a trajetória da Selic embutida no Focus passou a ser bem mais contracionista e a trajetória de Brent já contava com algum alívio do conflito. No comunicado, o comitê buscou justificar o corte, apesar da piora na projeção para o horizonte relevante, argumentando que trajetórias de juros mais contracionistas levariam a inflação até abaixo do centro da meta no trimestre posterior ao horizonte relevante. Em nossa avaliação, o comitê erra ao comunicar que está olhando para trajetórias além do seu objetivo oficial, colocando em risco a percepção de comprometimento da política monetária. Com isso, passamos a esperar um aumento das expectativas Focus para 2028, refletindo perda de credibilidade, evento materializado ao longo das próximas semanas.

No relatório de política monetária, o Banco Central abre suas projeções e apresenta as premissas por trás das simulações. Na projeção apresentada para o cenário de referência, a inflação acumulada em 12 meses cai de 3,7% no 4T27 para 3,2% no 1T28, um salto de magnitude tipicamente incomum, ao menos pelo vetor de aperto monetário e em horizontes mais longos. Dado o nível dessa magnitude, temos algum receio de que os diretores possam ter ficado tentados a olhar para a inflação no 1T28, em vez do 4T27, diagnosticando que a inflação irá convergir na trajetória atual. O problema dessa abordagem é que ela traz perguntas como: e quando a inflação convergir dois trimestres após o horizonte relevante? E três? Devemos ampliar a extensão do horizonte relevante? O comitê está cogitando caminhar nessa direção? Olhar para os demais horizontes introduz subjetividade em uma regra que é clara e transparente, abrindo espaço para discricionaridade da política monetária.

Ainda considerando a magnitude da queda na projeção de inflação na passagem do 4T27 para o 1T28, avaliamos que uma possível explicação seja uma “devolvida” do choque climático El Niño. Conforme mostra o RPM de junho de 2024, a modelagem do choque presume uma alta nos primeiros trimestres e uma subsequente devolvida de igual magnitude ao longo dos próximos trimestres. Em nossa avaliação, caso a queda da projeção no 1T28 seja de fato explicada por esse “chicote” climático, o problema é agravado ainda mais. Nesse caso, o “sucesso” da convergência da inflação seria devido a um efeito de segunda ordem do choque climático, algo extremamente incerto e descorrelacionado dos canais de transmissão da política monetária, fragilizando o cenário estrutural por trás do cenário de referência.

Para a reunião de agosto, o modelo da autarquia deve contar com dados de commodities mais benéficos, incorporando de forma concreta o desfecho recente do conflito. Além disso, qualquer queda na projeção potencialmente causada pelo cenário climático deveria, pelo menos teoricamente, ser mantida. Somado a isso, o horizonte relevante oficial rolará de 4T27 para 1T28. Todos esses vetores apontam para uma projeção de horizonte relevante muito mais confortável, com nossas estimativas preliminares girando em torno de 2,9%. Com isso, entendemos que uma interrupção do ciclo de cortes na reunião de junho, para posterior retomada na reunião de agosto, atingiria exatamente os mesmos objetivos sem prejudicar a comunicação e garantindo a aderência ao objetivo oficial.

Nesse contexto, diante de um cenário incerto e de uma trajetória de credibilidade deteriorada em relação ao patamar observado nas reuniões anteriores, entendemos que o comitê deveria manter a taxa inalterada na reunião de agosto. Caso os dados caminhem na direção de um cenário mais benigno em setembro, como inflação global menos pressionada e menor ruído eleitoral, o comitê poderia retomar o processo de calibragem.

No entanto, dada a comunicação recente da política monetária, a inflação mais benigna na margem, dados de atividade e mercado de trabalho sinalizando algum arrefecimento, a recente perda de tração na depreciação cambial e a potencial queda da projeção do BC para o horizonte relevante, ainda que por canais incertos, esperamos que o comitê prossiga com o ciclo de calibração e corte faça um corte de 25 bps na taxa básica de juros na reunião de agosto. Na reunião de setembro, esperamos a interrupção do processo de calibração, com o ruído eleitoral e o cenário de inflação global ganhando força, elevando a volatilidade dos ativos e pressionando a taxa de câmbio. Com isso, revisamos nossa projeção para a Selic ao fim de 2026, de 14,25% a.a. para 14,00% a.a.