Cenário Doméstico

Atividade Econômica: Indicadores reforçam resiliência da economia brasileira

Ao longo do mês de maio, os indicadores de atividade superaram as expectativas do mercado, corroborando a resiliência da economia brasileira. No entanto, quando se analisa comparações mais longas, acumulada em 12 meses e anual, observamos certo arrefecimento da atividade. Nesse contexto, a manutenção da política monetária em patamares contracionistas por mais tempo tem levado a contração gradativa da atividade.

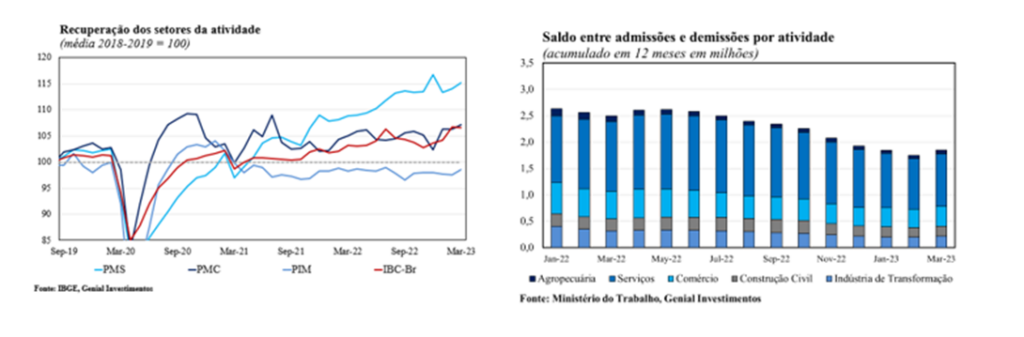

O PIB apresentou alta de 1,9% em relação ao trimestre anterior, melhor do que a mediana de estimativas do mercado. Pela ótica da oferta, o grande destaque foi o setor de Agropecuária que avançou 21,6% t/t, enquanto o setor de Serviços e de Indústrias avançaram 0,6% t/t e -0,1% t/t, respectivamente. Pela ótica da demanda, houve moderada expansão do Consumo das famílias (0,2%) e do Consumo do governo (0,3%), enquanto a Formação bruta de capital fixo recuou 3,4% t/t. Além disso, vale destacar a diminuição da taxa de investimentos para 17,7% (ante 18,9% do trimestre imediatamente anterior) associada com a perda de dinamismo da economia e da elevação das incertezas políticas e econômicas nos últimos meses. Por fim, tal composição do PIB é favorável para o cenário de inflação porque temos um choque de oferta positivo da agropecuária aliado a uma demanda fraca tanto do governo como das famílias. O fato de o Governo Central ainda não ter feito uso da “munição fiscal” obtida com a PEC da Transição permite a ocorrência de algum impulso fiscal adicional no segundo semestre de 2023 caso a atividade desacelere demais. Assim, o PIB se encontra 6,4% acima do patamar pré-pandemia e deixa um carrego estatístico de 2,4% para o crescimento do ano.

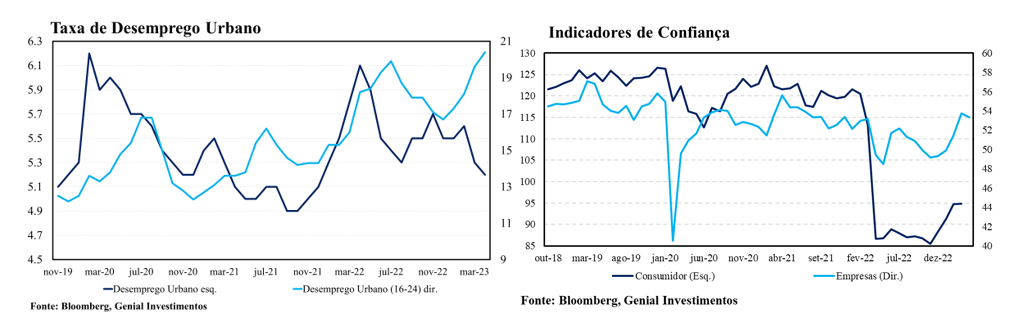

Por outro lado, embora o mercado de trabalho esteja desacelerando, o nível de emprego permanece nos melhores níveis desde 2015. Esse fato em conjunto com a política fiscal expansionista do governo, que se traduz em maior renda das famílias, contribui para a atividade mais forte, com destaque para o setor de serviços.

Inflação e Política Monetária

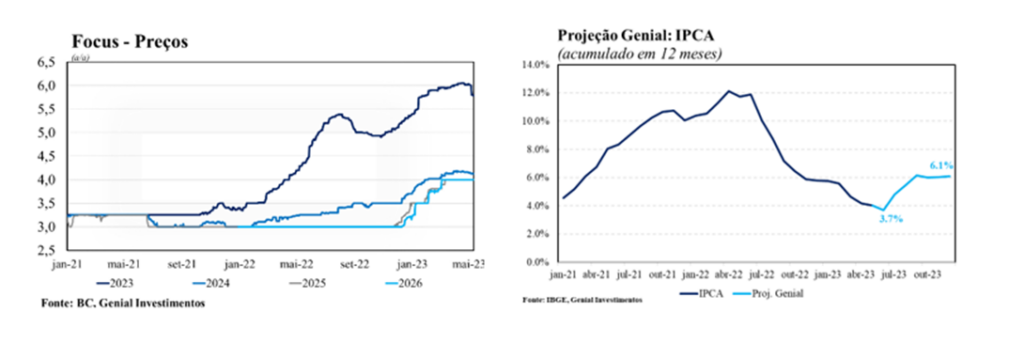

No último mês, o IPCA acumulado em 12 meses continuou a trajetória de arrefecimento, refletindo o efeito dos cortes no preço dos combustíveis anunciados pela Petrobras. No entanto, a partir do mês de junho, dado o início da cobrança da alíquota única de ICMS sobre a gasolina e etanol e o retorno da reoneração completa dos impostos federais sobre os combustíveis, o índice deve voltar a apresentar uma trajetória ascendente. Além disso, vale ressaltar que embora o índice cheio tenha apresentado esse movimento de desaceleração na métrica em 12 meses, os núcleos se encontram em um patamar extremamente elevado, acima de 6,0%, sendo incompatível com o cumprimento da meta de inflação.

Recentemente, o governo anunciou a mudança na política de preços da Petrobrás. Assim, a nova precificação utilizará “referências de mercado” como o custo alternativo do cliente, valor a ser priorizado na precificação, e valor marginal para a companhia. Com o fim da mudança do PPI, a Petrobrás anunciou a redução no preço da gasolina (-12,6%), do óleo diesel (-12,8%) e do gás de cozinha (-21,3%) aos distribuidores. A partir disso, revisamos nossas projeções de IPCA para 6,1% ante 6,5% para 2023.

Tal mudança na precificação e as surpresas positivas na inflação corrente, principalmente nos itens ligados aos preços das commodities em reais, contribuiu para a diminuição das expectativas de inflação para o ano de 2023. Com isso, a narrativa favorável ao início de ciclo de cortes nas próximas reuniões tem ganhado força. Entretanto, as expectativas mais longas seguem estáveis em 4,0%, refletindo as incertezas do mercado em relação à possível mudança na meta de inflação e a elevada incerteza fiscal e parafiscal.

Frequentemente, estabelece-se uma comparação entre o momento atual e o período de 2016 em que o BC iniciou o ciclo de cortes à medida em que as expectativas se aproximavam da meta. Embora existam semelhanças, vale destacar que o cenário atual se mostra significativamente diferente daquele observado em 2016. Em primeiro lugar, o ano de 2016 sucedeu dois anos consecutivos de forte que do PIB, com o hiato do produto aberto e, consequentemente, elevado desemprego. Em relação à agenda do governo, em 2016, existia maior credibilidade e o cenário prospectivo se mostrava mais virtuoso tendo em vista a aprovação de uma agenda positiva de reformas estruturais enquanto, atualmente, o cenário prospectivo se mostra desafiador, sobretudo no que diz respeito ao risco fiscal. Nesse cenário, acreditamos que a taxa Selic permanecerá em 13,75% a.a. até o final do ano. Projetamos o primeiro corte na taxa de juros em janeiro de 2024.

Fiscal

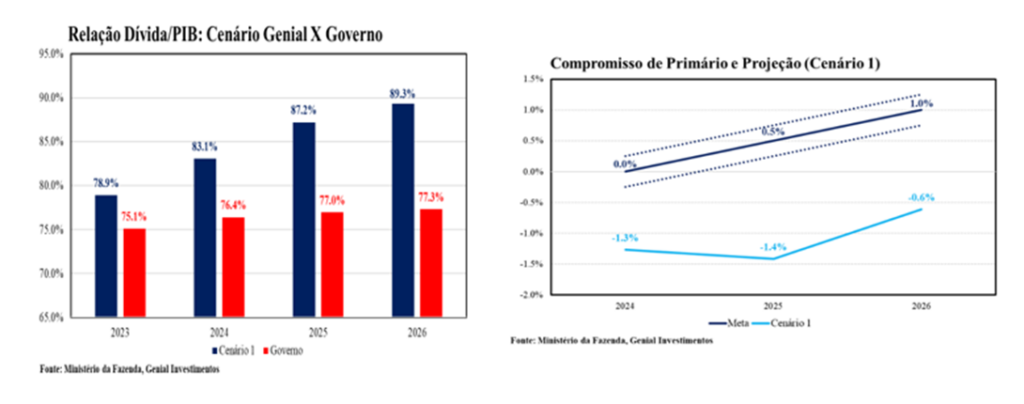

A Câmara dos Deputados aprovou de maneira expressiva, 372 a 108 votos, o texto do novo arcabouço fiscal. No congresso, o arcabouço apresentou algumas variações positivas, entre elas, a criação de gatilhos em caso de descumprimento da meta de resultado primário e o novo crescimento de gastos para 2024.

No que diz respeito aos gatilhos, caso as contas públicas apresentem resultado abaixo do limite inferior da meta de primário, o governo federal fica impedido de alterar estrutura de carreira que implique aumento de despesa; criar despesa obrigatória; ampliar subsídios e subvenções. A partir do segundo ano consecutivo de descumprimento da meta, fica proibido dar aumentos e reajustes na despesa com pessoal; admissão/contração de pessoal ou realização de concurso público, exceto para repor vacâncias. Entretanto, o fator mais importante, o aumento do real do salário-mínimo, que corrige aposentadorias, BPC, abono salarial e seguro-desemprego, entre outras despesas, foi deixado de fora. Assim este mecanismo de gatilho deverá ser pouco efetivo no sentido de fazer com que os gastos voltem para a trajetória das metas de superávit primário.

No que diz respeito ao crescimento das despesas de 2024, em vez do limite máximo (IPCA+2,5%), a nova versão do texto coloca o crescimento de 70% da arrecadação até junho de 2023. Nesse contexto, vale destacar uma brecha: em maio de 2024, o governo pode aumentar seus gastos caso as projeções de recita seja superior a arrecadação efetiva de 2023. Caso a projeção não se concretize o governo devolverá o excedente no orçamento de 2025.

Por fim, as mudanças propostas se mostram relativamente pequenas e o arcabouço segue incapaz de estabilizar a dívida pública como proporção do PIB. Nesse cenário, o fator chave para o sucesso da nova regra fiscal é o aumento das receitas. Assim, vale destacar a dificuldade política de aumento de receitas e salientar que, frequentemente, o ente político que institui determinado tributo não arrecada integralmente o seu produto. Por exemplo, embora o IR e o IPI sejam impostos federais, a União fica com apenas 54% do valor arrecado e o restante é repartido entre os entes subnacionais.

Cenário Externo

Estados Unidos

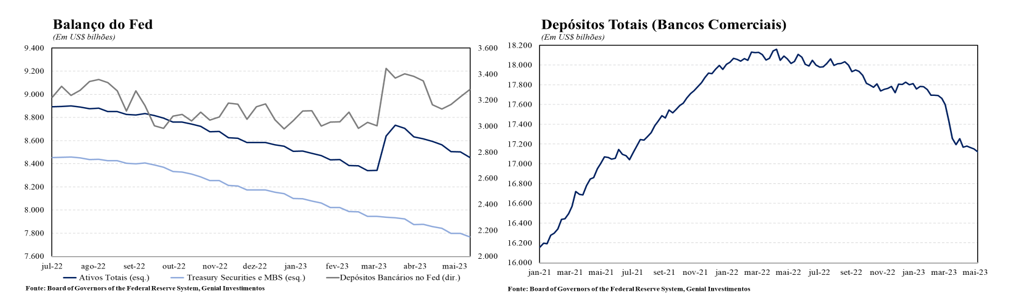

Após o aumento do teto da dívida, o Tesouro Americano será forçado a fazer uma grande emissão de títulos para recompor o seu caixa, que deve sair dos atuais US$ 95 bilhões e retornar para o patamar de US$ 600 bilhões (colchão de liquidez ideal segundo o próprio Tesouro). A recomposição do caixa do Tesouro, somada com programa de venda de ativos por parte do Fed (quantitative tightening), o processo de aperto monetário (elevação da fed funds rate) e o elevado estoque de acordos de recompra reversa (reverse repo) do Fed irão contribuir para uma transição abrupta de uma condição de excesso de liquidez no mercado para uma situação de significativo arrocho das condições financeiras.

Como efeito colateral da crise bancária, os bancos regionais continuam enfrentando redução no volume de depósitos, ainda que em ritmo menor do que o registrado nos meses anteriores. As condições de crédito mais restritivas e a demora na reconstrução de todo um ecossistema financeiro que foi perdido com a falência de algumas instituições devem contribuir para dispersar ao longo do tempo o impacto dessa crise na atividade econômica.

A divulgação do Livro Bege (relatório sobre a situação econômica) mostrou que a atividade econômica variou modestamente, enquanto os gastos do consumidor cresceram pouco ou permaneceram estáveis. No tocante ao mercado de trabalho, o emprego reduziu o ritmo de alta na maioria dos distritos do país ao passo que os salários cresceram pouco. As pequenas e médias empresas, que tem como fonte de financiamento basicamente os empréstimos bancários, vem reportando maiores dificuldades na obtenção de financiamento, o que deve acarretar numa desaceleração mais forte do mercado de trabalho, visto que as empresas de menor porte foram as grandes responsáveis pelo crescimento líquido dos empregos no pós-pandemia. Para o futuro próximo, os agentes econômicos esperam o mesmo ritmo de alta nos preços que tem sido observado agora, sendo esse um sinal de forte inércia inflacionária, o que contribui para dificultar o processo de desinflação. Ainda no que diz respeito a inflação, os aluguéis e o valor das casas voltaram a registrar alta. As condições financeiras, por sua vez, permaneceram estáveis ou ficaram um pouco mais restritivas.

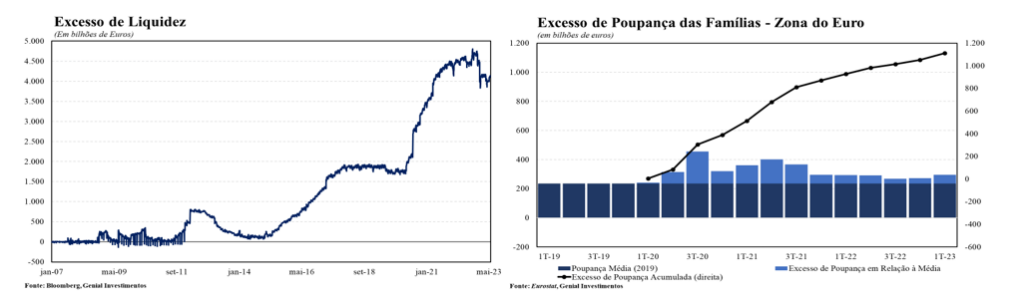

Apesar das expectativas de desaceleração, o Payroll ainda segue registrando forte criação de postos de trabalho, com o setor de serviços responsável pela maior parte das vagas. Além disso, a economia norte-americana continua a exibir sinais mistos com as vendas no varejo surpreendendo para baixo (0,4% m/m, ante expectativa de 0,8% m/m), enquanto a produção industrial surpreendeu para cima (0,5% m/m, ante expectativa de estabilidade) em abril. O excesso de poupança das famílias, apesar de estar diminuindo em ritmo mais lento do que o esperado, está chegando ao fim.

O processo de desinflação tem ocorrido nas categorias de commodities (alimentícias e energéticas) e de bens. A métrica de inflação de serviços ex-habitação (supercore) tem apresentado inflação mais persistente, embora os primeiros sinas de queda tenham começado a aparecer nas leituras mais recentes. Já as expectativas de inflação dos consumidores estão em elevação para prazos mais longos (3 e 5 anos) e em queda para o curto prazo (1 ano).

A conjunção de alguns fatores como sinais mistos vindos da atividade econômica, inflação ainda persistente (como visto na divulgação do último PCE de abril), mercado de trabalho aquecido e uma maior cautela dos membros do Fed com os efeitos da crise bancária, tem causado um racha entre as alas mais “dovish” e mais “hawkish” do Comitê Federal de Mercado Aberto (FOMC). Uma parte dos dirigentes defende a manutenção da fed funds rate no atual patamar de 5,25% (limite superior), outro defende ainda mais duas elevações de 25 pontos-base na taxa de juros e um terceiro grupo, que ganhou adeptos recentemente, defende uma pausa por parte do Fed na reunião de junho e uma retomada do ciclo de aperto monetário nas reuniões subsequentes.

Zona do Euro

Início de ano melhor do que o esperado permitiu revisão altista do PIB (de 0,9% para 1,1%) por parte da própria União Europeia. Apesar dessa surpresa positiva, a atividade econômica continua a exibir sinais mistos, com o PMI de serviços apontando para uma expansão mais contundente, enquanto a indústria ainda segue com números mais fracos. A resiliência mostrada por esse setor, que tem sido o “carro chefe” da recuperação econômica no pós-pandemia e é intensivo em mão-de-obra, contribui para retardar a desaceleração do mercado de trabalho e da inflação. Ao contrário do caso dos EUA, o excesso de poupança das famílias ainda segue em trajetória de crescimento, o que ajuda a sustentar o consumo apesar do nível elevado de preços. A diminuição do diferencial de juros com os EUA deve levar a uma apreciação do euro em relação ao dólar, o que deve prejudicar as exportações do bloco, cruciais para a sustentar a atividade econômica de muitos países.

Apesar da queda recente da inflação na ponta (6,1% a/a, ante expectativas de 6,3% a/a para a inflação cheia e 5,3% a/a, ante expectativas de 5,5% a/a para o núcleo de inflação), a alta do custo de vida está deixando de ser puxada pela alta nos preços de energia e passando a ser puxada pelos alimentos. Essa alta nos preços dos alimentos configura o quarto choque a atingir o continente num curto espaço de tempo. Antes dele houve o choque de oferta negativo com a abertura de gargalos nas cadeias de suprimento globais na esteira da pandemia, o aumento nos preços de energia ocasionado pela invasão da Ucrânia e os mercados de trabalho mais resilientes do que o esperado. Com isso, o processo inflacionário se tornou de base mais ampla, não se limitando apenas aos itens voláteis e se tornando mais nuclear. Um aspecto que explica essa inflação mais resiliente estruturalmente é o efeito duradouro causado pela alta no preço da energia. Até o setor de serviços foi impactado, em vista da necessidade de aquecimento de interiores de estabelecimentos comerciais. Outro fator a pressionar a inflação de serviços foi a retomada do setor de turismo no pós-pandemia, que tem participação relevante no PIB de muito países do continente.

Não obstante a inflação alta, o Banco Central Europeu (BCE) pode parar de subir juros mesmo com juro real em patamar negativo (última vez que isso ocorreu foi em 2011). Esse movimento da autoridade monetária seria motivado pelo receio de desacelerar demais a atividade econômica do bloco, o que levaria a abertura dos “spreads” entre os títulos soberanos de vários países periféricos em relação aos papéis da Alemanha. Ao mesmo tempo o BCE será mais cauteloso em reduzir os juros em 2024.

No tocante à condução da política monetária, os diretores do Banco Central Europeu (BCE) reforçaram a mensagem que a política monetária está entrando em uma fase mais discricionária, na qual a cada reunião o BCE irá se basear em três fatores (projeções próprias para a inflação subjacente, dinâmica da inflação subjacente, efeitos acumulados e a potência da política monetária) para tomar a sua decisão sobre os juros.

Por fim, o fato de os bancos europeus terem de pagar, no final de junho, US$ 525 bilhões em empréstimos tomados junto ao BCE devido ao fim do Programa de Operações Direcionadas de Refinanciamento de Longo Prazo (TLTRO) pode reforçar os temores de uma nova crise bancária, uma vez que o fim abrupto desse programa pode desencadear uma crise de liquidez. Bancos, em sua maioria de países do sul da Europa, se encontram altamente dependentes desse programa, ao mesmo tempo em que não tem recursos suficientes para repagar os empréstimos contraídos. A saída para esse impasse deve passar pelos bancos pegarem mais empréstimos neste ano para honrar os que foram contraídos anteriormente.

China

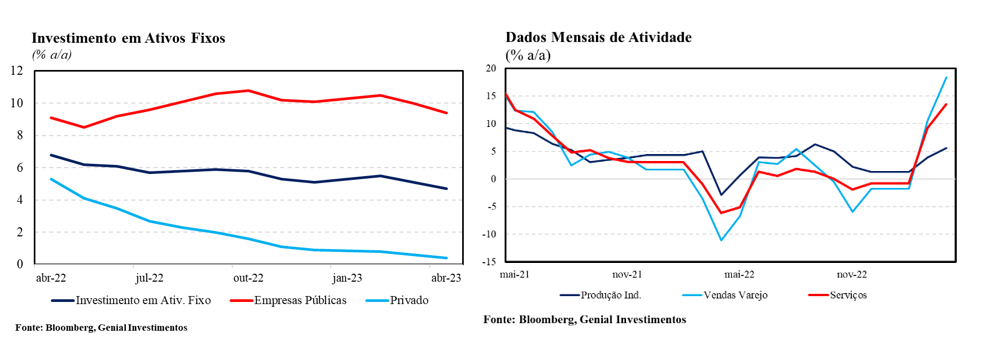

De maneira geral, os indicadores divulgados referentes ao mês de abril evidenciam a perda de tração da economia chinesa, em linha com o nosso cenário mais conservador de crescimento, diante dos desafios que o elevado nível de incerteza impõe sobre a confiança tanto dos consumidores quanto dos empresários. Nesse contexto, vale destacar o desempenho das vendas no varejo que avançou 18,4% a/a, vindo pior do que o consenso de mercado de 21,9% a/a. É importante ressaltar que o crescimento acima de dois dígitos se deve ao efeito base bastante depreciado, haja vista que em abr/22 houve um intenso lockdown em Shanghai durante um surto de Covid que prejudicou o desempenho da economia no mês. Na mesma direção, a produção industrial avançou 5,6% a/a, abaixo da expectativa mediana de 10,9% a/a e dos investimentos em ativos fixos que tiveram alta de 4,7% a/a, ante expectativa de 5,7% a/a, sendo bastante impactada pela crise no setor imobiliário.

Em relação ao mercado de trabalho, embora a taxa de desemprego tenha diminuído de 5,5% para 5,3%, o desemprego entre os jovens atingiu o ponto mais elevado da série histórica, avançando para 20,4% em abril. Acreditamos que este seja um dos principais vetores limitantes da recuperação da confiança do consumidor que se encontra bastante depreciado em relação à média histórica. Em nossa visão, o elevado nível de desocupação entre jovens ocorre porque as empesas se mostram relutantes a contratar dado o nível de incerteza em relação ao processo de continuidade da recuperação econômica e da incerteza jurídica diante do aumento da regulação em diversos setores nos últimos anos. Por fim, destacamos as surpresas negativas presentes na divulgação da inflação ao consumidor (CPI) do mês de abril. O CPI atingiu o menor nível em 2 anos ao avançar 0,1% a/a, abaixo das expectativas de 0,3% a/a. Na mesma direção, o núcleo, que exclui alimentos e energia, teve alta de apenas 0,7% a/a, permanecendo abaixo da meta de inflação de 2,0% a/a. Tal resultado reforça a necessidade de mais estímulos que devem ser anunciados nas próximas semanas como forma de garantir o cumprimento da meta de crescimento de 5,0% da economia.