Cenário Doméstico

Atividade Econômica

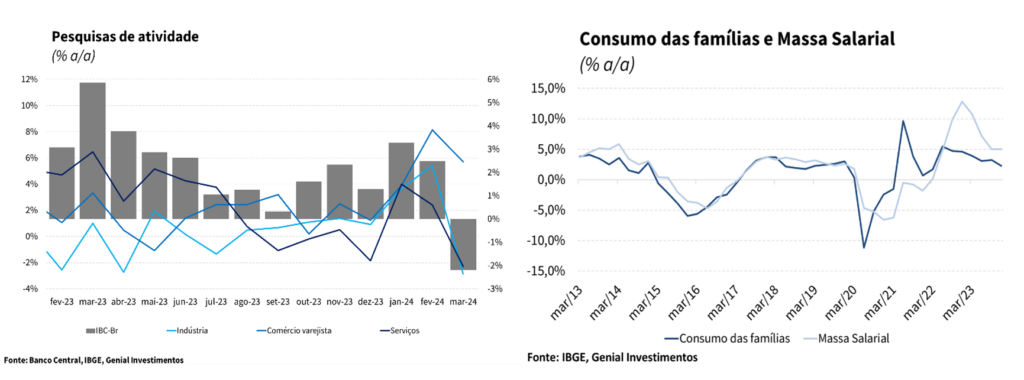

O PIB da economia brasileira cresceu 0,8% no primeiro trimestre de 2024 em relação ao trimestre imediatamente anterior, levemente acima das nossas projeções e da mediana do mercado de 0,7% t/t. Nesse sentido, vale destacar o desempenho de serviços pela ótica da oferta, o consumo das famílias e a formação bruta de capital fixo pela ótica da demanda. O resultado do primeiro trimestre evidencia o bom início de ano da economia brasileira, que deve continuar sendo sustentado pelo consumo das famílias nos próximos trimestres em função da boa performance do mercado de trabalho e dos efeitos da política fiscal expansionista sobre a demanda interna. Por fim, tal resultado corrobora nossa expectativa de crescimento para o ano de 2024 de 2,2%, já incorporando os efeitos da tragédia no Rio Grande do Sul (-0,3 p.p.) sobre a dinâmica da atividade econômica ao longo dos próximos trimestres.

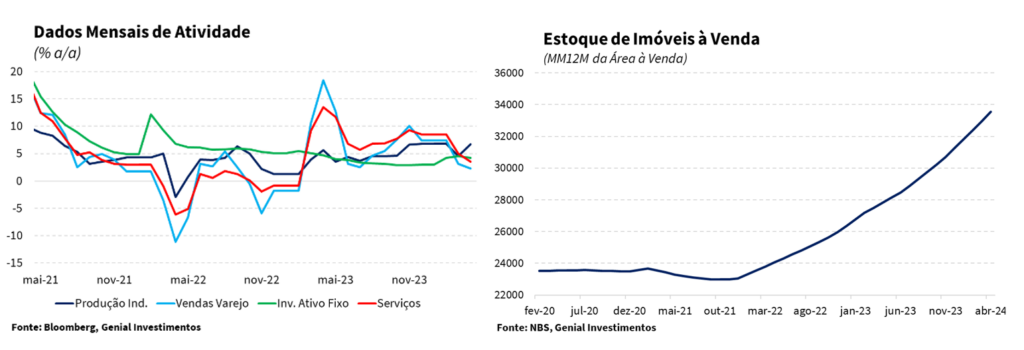

Os dados de atividade referentes ao mês de março apresentaram comportamentos heterogêneos. Por um lado, as vendas no varejo apresentaram estabilidade, melhor do que as expectativas de queda de 0,3% m/m, mantendo-se no patamar mais elevado da série histórica. Além disso, o setor de serviços cresceu 0,4% na comparação mensal, também melhor do que as expectativas de 0,3% m/m, com destaque para a expansão em 4 das 5 atividades acompanhadas pelo índice. Por outro lado, embora a produção industrial tenha crescido 0,9% em relação ao mês anterior, tal resultado ficou abaixo das estimativas do mercado de 1,4% m/m, com destaque para a contração da produção de Bens de capital (-2,8% m/m) e de Bens duráveis (-4,2% m/m).

No que diz respeito ao mercado de crédito, a leitura referente ao mês de abril apresentou surpresas negativas devido ao aumento da inadimplência e do endividamento das famílias. No entanto, dado o ciclo de flexibilização monetária, ainda acreditamos na tendência de melhora na saúde financeiras das famílias, o que deve contribuir para impulsionar o consumo ao longo de 2024.

Apesar da política monetária significativamente contracionista, o mercado de trabalho mantém-se resiliente, registrando 7,6% de taxa de desemprego. Apesar da sazonalidade negativa do início do ano, a taxa de desemprego com ajuste sazonal recuou pelo quinto mês consecutivo, atingindo o patamar de 7,2% na leitura do trimestre encerrado em abril. Além disso, cabe destacar que o rendimento médio real avançou 4,7% a/a, ao passo em que a massa de rendimento real teve alta de 7,9% a/a, reforçando a percepção de aquecimento do mercado de trabalho. Por último, o Caged registrou a criação de 240,0 mil vagas, em linha com o teto das expectativas, com destaque para saldos líquidos positivos disseminados entre todos os grupamentos de atividade.

Em um contexto de ganhos salariais acima da inflação e uma taxa de desemprego significativamente mais baixa que a NAIRU (9,0%), avaliamos que se por um lado a conjuntura atual o mercado de trabalho beneficia a atividade econômica no curto prazo, por outro constitui um importante fator de risco inflacionário, impondo uma maior necessidade de cautela por parte do BC. Nesse contexto, avaliamos que o Copom conduzirá cuidadosamente a política monetária a fim de garantir a convergência da inflação em direção à meta e a ancoragem das expectativas de inflação de prazos mais longos.

Dessa forma, o crescimento da massa salarial, proveniente de um mercado de trabalho aquecido, a retomada do mercado de crédito, decorrente do ciclo de flexibilização monetária, e a expansão fiscal autorizada pelo Novo Arcabouço Fiscal, sustentam a nossa perspectiva de maior resiliência da atividade econômica nos próximos meses.

Política Monetária e Inflação

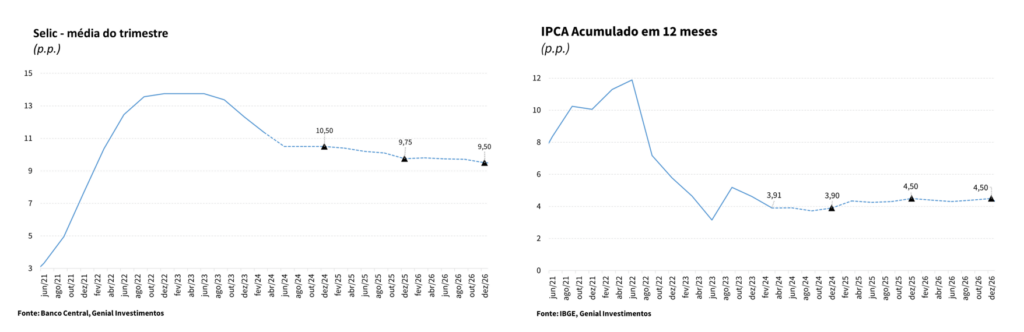

Em sua última reunião, o Copom reduziu a taxa básica de juros em 25 pontos percentuais, surpreendendo nossas expectativas. No entanto, foi a primeira decisão dividida desde agosto de 2023. Cinco membros votaram a favor de um corte de 25 pontos percentuais, enquanto quatro votaram por 50 pontos. Os membros que votaram por redução de 50 são nomeações do Governo, fazendo com que essa decisão dividida desse o pior sinal possível para o mercado. Uma decisão dividida já traz, naturalmente, uma sinalização ruim, uma vez que mostra menor sincronização entre os diretores. Agora, uma divisão clara entre diretores independentes e diretores nomeados pelo Governo sinaliza uma possível leniência do Banco Central quanto ao cumprimento da meta de inflação, uma vez que os membros nomeados pelo Executivo atual serão maioria a partir do ano que vem.

Tal fato traz uma forte deterioração do cenário, pois além da perda de credibilidade da política fiscal por conta das mudanças de meta para os próximos anos, põem-se agora a credibilidade da política monetária em xeque. Enquanto isso, no plano internacional, segue a possibilidade de juros mais altos por mais tempo devido a continuidade das incertezas e a resiliência do mercado de trabalho e inflação, isto é, não houve melhora. Nesse contexto, entendemos que a postura do Roberto Campos Neto até o fim do seu mandato será de reforçar ao máximo a credibilidade da autarquia, em uma tentativa de aliviar a pressão de alta nas projeções de inflação mais longas. Com base nisso, revisamos nossa projeção de Selic para 2024 em 10,50% a.a., ou seja, esperamos que não ocorram cortes até o fim do ano. A grande dúvida é se haverá consenso entre os diretores, trazendo um sinal positivo, ou se haverá a mesma divisão entre os dois grupos da última reunião, fortalecendo a ideia de que o Governo influenciará na condução da política monetária a partir de 2025.

No que diz respeito à inflação corrente, a leitura do IPCA-15 de maio é positiva. Variações abaixo do consenso de mercado, incluindo núcleos e serviços subjacentes, medidas acompanhadas de perto pela autoridade monetária. O número veio em linha com nossa projeção, houve surpresa altista em bens semi-duráveis e não duráveis, impulsionado por perfume e roupas. Alimentos foi surpresa baixista tanto em nossas projeções quanto as de mercado, impulsionado por alimentos industrializados, como queijo e leite.

Apesar das últimas leituras terem sido benignas, o grau de arrefecimento dos serviços subjacentes é cada vez menor, e a média dos núcleos estão em trajetória ascendente desde o começo do ano. Além disso, alguns bens menos sensíveis ao crédito mostram aceleração. Uma possível explicação é um redirecionamento da cesta de consumo para bens ao invés de serviços, uma vez que serviços podem estar caros, reflexo de elevados salários. Nessa conjectura, a demanda não estaria baixa, mas preços relativos se ajustam, e isso reflete na inflação. Vemos que o Banco Central ainda tem muito trabalho pela frente, e seguimos atentos na dinâmica dos serviços e do mercado de trabalho. Uma demanda aquecida e uma expectativa de inflação em alta podem retomar a dinâmica inflacionária, mesmo que a margem esteja cedendo.

Para prazos mais longos, vemos um ambiente estruturalmente prejudicado, com a credibilidade da política fiscal e monetária em xeque. Nosso cenário base já era relativamente pessimista para o fiscal, no entanto a última PLDO nos surpreendeu com a revisão de meta para 2025 e 2026 bem como as premissas utilizadas para projeção da dívida sobre o PIB, de caráter irrealista em nossa visão. A percepção de um fiscal deteriorado gera uma pressão altista para as nossas projeções de longo prazo, mesmo nossos modelos sinalizando tendências possivelmente mais baixas. Nesse contexto, projetamos uma inflação para o final de 2024 em 3,9% e 4,5% em 2025.

Fiscal

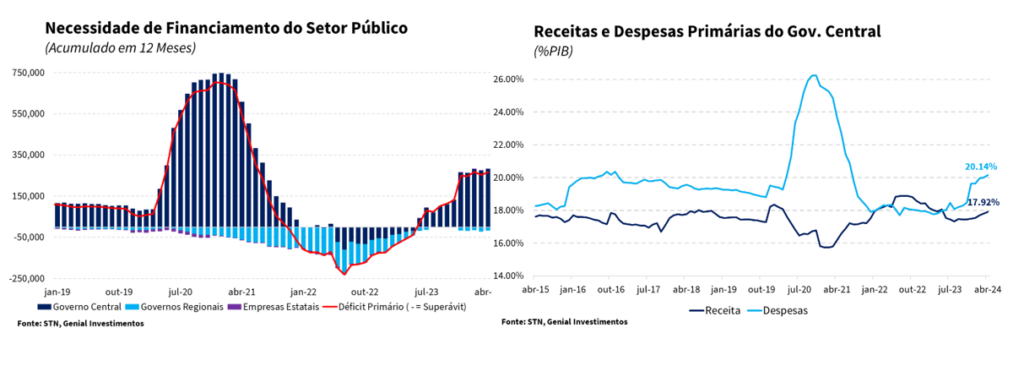

No último dia 22, tivemos a divulgação do segundo relatório bimestral de receitas e despesas (RARDP). Nesse sentido, o documento apontou para a revisão da expectativa de déficit primário no ano de R$ 9,3 bi (-0,1% do PIB) para um déficit de R$ 14,5 bi (0,1% do PIB), já considerando a dedução referente aos gastos com a calamidade público no Rio Grande do Sul, que levaria o déficit primário para R$ 27,5 bi. O resultado refletiu a combinação entre a elevação de R$ 24,4 bi das despesas primárias, dos quais R$ 13,0 são referentes aos créditos extraordinários para o RS. No tocante das receitas, houve aumento de R$ 6,3 bi da projeção de receita líquida, refletindo os aumentos combinados entre a projeção de arrecadação líquida para o RGPS e na rubrica de receitas não administradas pela RFB, refletindo a expectativa de melhora na arrecadação com exploração de recursos naturais e dividendos & participações. Apesar do aumento do déficit projetado para o ano, o governo segue projetando cumprimento da meta de resultado primário para o ano, posto que o limite inferior é de R$ 28,8 bi.

Na nossa avaliação, a expectativa de cumprimento da meta de resultado primário presente no RARDP segue ilustrando um otimismo de certa forma irrealista do Executivo no que diz respeito à dinâmica das despesas e receitas nos próximos meses. Em primeiro lugar, destacamos a superestimação da estimativa de receita a ser obtida com concessões e permissões no total de R$ 25,2 bi, visto que no acumulado nos primeiros quatro meses do ano somam apenas R$ 1,5 bi em valores reais. Além disso, destacamos a subestimação das despesas primárias, com destaque para as rubricas de pagamentos de benefícios previdenciários e nas despesas com benefícios de prestação continuada da LOAS/RMV, que vem sendo pressionados pela política de valorização do salário-mínimo e zeragem da fila de beneficiários do INSS e devem ser um importante fator de pressão pelo lado das despesas nos próximos meses. Em suma, avaliamos que as próximas estimativas de despesas e receitas devem apontar para uma gradativa piora da estimativa de resultado primário, pondo em xeque a viabilidade da meta de déficit zero para o ano de 2024 e, consequentemente, elevando o risco de alteração dela.

Além disso, o resultado primário consolidado do governo no mês de abril foi superavitário em R$ 6,7 bi, vindo abaixo do piso das projeções de mercado de R$ 12,4 bi (Broadcast+). Em relação ao mesmo período do ano anterior, houve piora de R$ 13,6 bi, refletindo principalmente os desempenhos do Governo Central, que saiu de superávit de R$ 16,9 bi para R$ 8,7 bi e dos Governos Regionais, que saíram de superávit de R$ 4,0 bi para déficit de R$ 1,4 bi no período.

No acumulado em doze meses até abril, o setor público consolidado obteve déficit de R$ 266,5 bilhões (2,4% do PIB), ante déficit de R$ 252,9 bilhões (2,3% do PIB) até o mês imediatamente anterior. O resultado acumulado em 12 meses evidencia que, apesar da aprovação das medidas de aumento de receitas no último ano, o atingimento da meta de déficit zero em 2024 será desafiador. O forte aumento das despesas primárias, decorrente da aprovação do novo arcabouço fiscal, segue demandando um esforço significativo pelo lado das receitas, cujo desempenho tende a ser limitado ao longo do ano por conta do desempenho mais fraco das receitas não administradas pela RFB, em função da queda dos preços das commodities em reais e na menor perspectiva de receitas advindas de Dividendos e participações e de Concessões e permissões, que foi responsável pelo bom desempenho das contas públicas no ano de 2022. Além disso, cabe destacar o impacto das enchentes no Rio Grande do Sul que demandará despesas extraordinárias ao longo do ano, que por ora estimamos ser na ordem de R$ 30,0 bi, sendo um fator adicional de pressão sobre a trajetória da dívida pública.

A frustração no desempenho das contas do setor público vai de encontro com as nossas expectativas de significativa deterioração da saúde fiscal brasileira nos próximos anos. Esta elevação do risco fiscal, na nossa avaliação, deve continuar sendo um dos principais protagonistas na determinação da trajetória das principais variáveis macroeconômicas brasileiras nos próximos anos. Dessa forma, concluímos que os números de abril são consistentes com o nosso cenário de que o déficit primário do governo consolidado será de 1,0% do PIB em 2024, de modo que, a relação dívida/PIB brasileira deve encerrar o ano em 77,7% do PIB.

Cenário Externo

Estados Unidos

A economia norte-americana começou a apresentar dados mais fracos. A produção industrial ficou estagnada em abril, vindo abaixo das expectativas (0,2% m/m). Além disso, o número relativo a março sofreu revisão baixista (de 0,4% m/m para 0,1% m/m) e a taxa de utilização da capacidade instalada caiu para 78,4%. As vendas no varejo também registraram estabilidade em abril, frustrando as estimativas de crescimento de 0,4% m/m. A revisão baixista nos números de março também ocorreu com os dados do varejo, com o índice cheio saindo de 0,7% m/m para 0,6% m/m e com o avanço da medida de núcleo (ex-auto) sendo reduzida de 1,1% m/m para 0,9% m/m.

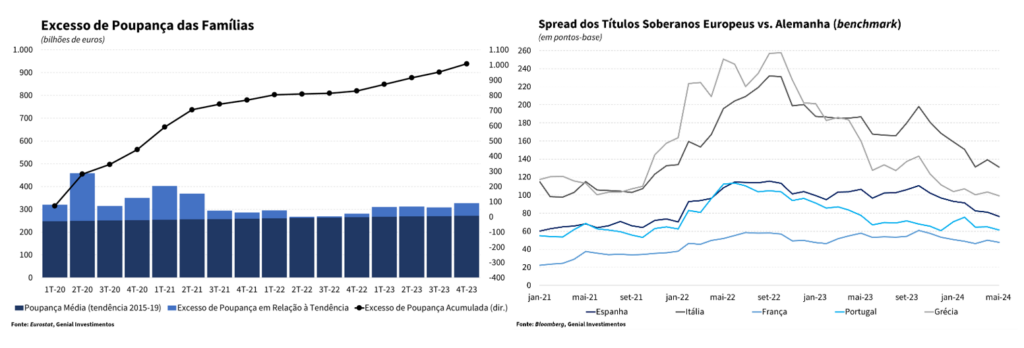

Como o esperado por nós, o fim do excesso de poupança das famílias que ocorreu na passagem do primeiro para o segundo trimestre do ano parece ter sido o ponto de virada para a perda de vigor da atividade econômica. Anteriormente, o consumo das famílias vinha sendo impulsionado tanto pelos juros em patamares mais baixos, fomentando os empréstimos, como pelo excesso de poupança formado nos anos de pandemia. Agora, o único vetor que ainda continua dando suporte para o consumo privado é o crescimento ainda robustos dos salários.

Apesar dos dados mais fracos relativos ao mercado de trabalho, com desaceleração no ritmo de criação vagas, elevação da taxa de desemprego e arrefecimento no crescimento dos salários, ainda assim o início do processo de corte de juros não deve ocorrer antes da reunião de dezembro. O crescimento da força de trabalho indica que a imigração segue desemprenhando um papel chave na ampliação da oferta de mão de obra. Outro fator crucial para esse movimento, e que também vem contribuindo para o aumento da taxa de participação, é o fato de muitos indivíduos que tinham deixado de ofertar trabalho nos anos de pandemia estarem retornando para o mercado após o esgotamento recente do excesso de poupança.

Os dados mais recentes dos gastos com consumo pessoal (PCE) mostraram que, após meses de resiliência e disposição dos indivíduos para gastar mesmo com a renda real em queda, o fim do excesso de poupança das famílias deve levar a um ajuste forçado dos níveis de consumo, uma vez que a situação anterior não poderia ser sustentada no médio e no longo prazo.

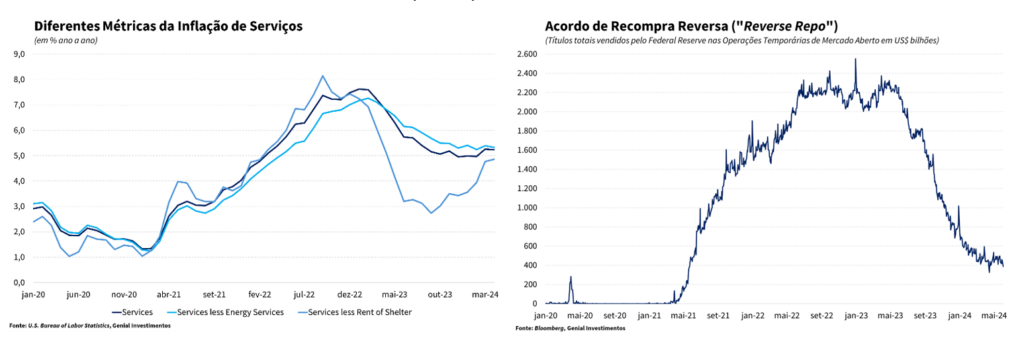

Na seara inflacionária, os principais vilões continuam a ser o preço dos combustíveis, de habitação, principalmente com o aluguel (shelter), e os serviços de modo geral. A comunicação também não tem ajudado, com o presidente do Fed, Jerome Powell, e os diretores não estarem transmitindo uma mensagem uníssona ao mercado. Apesar de continuarem a se comprometer publicamente em levar a inflação de volta para a meta de 2,0%, muitos agentes de mercado ainda veem uma grande ansiedade de alguns membros do Fed em iniciar o ciclo de afrouxamento monetário o mais cedo possível. Com isso, o mercado vem se perguntando a que variável (atividade ou inflação) os membros do Comitê Federal de Mercado Aberto (FOMC) estão dando mais peso na função de reação do banco central: se eles estão mais inclinados a aceitar uma inflação mais próxima de 3,0% de modo a não impor muitos sacrifícios à atividade econômica, ou se estão de fato comprometidos com a meta.

Apesar de haver alguma concordância em torno dos temas centrais, os dissensos ainda superam os consensos entre os diretores do Fed. Ademais, a preferência por uma abordagem mais dependente dos dados (“data dependent”), sem a possiblidade de se comprometer com uma trajetória predeterminada para a taxa de juros (“forward guidance”) por conta da indeterminação do processo inflacionário, contribui para deixar a condução futura da política monetária norte-americana ainda mais incerta. Contudo, por outro lado, a manutenção de um tom mais “hawkish” na última Ata do Fed (referente a reunião de maio) mesmo após a divulgação de dados mais favoráveis relativos a abril mostra que para alguns membros, diferentemente do início do ano, agora são necessários muito mais dados promissores para que eles sejam convencidos que a inflação esteja, de fato, entrando numa trajetória sustentada de convergência para a meta de 2,0%.

Visto isso, enxergamos espaço para apenas um corte de juros de 25 pontos-base na Fed Funds rate este ano (ocorrendo somente na reunião de dezembro), com o risco de o Fed ser forçado a postergar o ciclo de afrouxamento monetário ainda mais, deixando o seu início apenas para 2025.

Zona do Euro

Com alguma defasagem, o quadro econômico e inflacionário na Zona do Euro passou a se assemelhar ao cenário observado nos Estados Unidos no primeiro trimestre de 2024. A combinação de surpresas altistas com a atividade econômica e a inflação marcaram os primeiros meses do ano na economia norte-americana.

Em termos de inflação, após alcançar um sucesso considerável no primeiro estágio do processo de desinflação, com a inflação de serviços finalmente perdendo força e caindo abaixo de 4,0% a/a (3,7% a/a) em abril, a prévia de maio voltou a indicar uma aceleração na taxa de variação dos preços. A inflação de serviços mais do que devolveu a desaceleração de abril, alcançando 4,1% a/a, enquanto a inflação cheia ao consumidor subiu para 2,6% a/a, 0,1 p.p. acima do consenso de 2,5% a/a. O núcleo de inflação também surpreendeu para cima, avançando 2,9% a/a ante expectativa de 2,7% a/a. Esse quadro reforça a dificuldade que os bancos centrais têm enfrentado para endereçar a “última milha” (last mile) do processo de desinflação enquanto se deparam com quadros domésticos de economia aquecida e mercado de trabalho apertado.

Já em termos de atividade econômica, a surpresa com o crescimento de 0,3% t/t no primeiro trimestre desse ano parece ter sido um ponto de inflexão em relação ao quadro de estagnação observado no segundo semestre de 2023. Ainda que essa maior pujança econômica desse início de 2024 não venha a se repetir nos próximos trimestres, ela já é suficiente para promover alguma recuperação da atividade este ano.

Tomados em conjunto, esses pontos deveriam servir de alerta para o Banco Central Europeu (BCE), que deve promover um corte de juros precipitado na reunião de junho. Caso a estimativa preliminar para a inflação de serviços em maio (de 4,1% a/a) se concretize, o BCE estaria relaxando a sua política monetária com a mais importante métrica de inflação rodando acima do dobro da meta de 2,0%.

China

Os dados de atividade divulgados referentes ao mês de abril reforçam a nossa percepção de que o crescimento chinês ao longo do ano ocorrerá de maneira heterogênea entre os setores, refletindo os efeitos prolongados da crise imobiliária sobre a intenção de consumo das famílias. Por um lado, a atividade industrial surpreendeu positivamente o mercado ao registrar expansão de 6,7% a/a, ante 4,5% a/a em março e acima da projeção mediana de mercado de 5,5% a/a (Bloomberg). O bom desempenho no mês refletiu a contribuição positiva da produção automotiva (16,3% a/a), que vem sendo impulsionada pela produção de veículos elétricos, e de componentes eletrônicos (15,6% a/a), refletindo os efeitos da política de estímulo governamental de desenvolvimento desses segmentos.

Em contrapartida, tanto as vendas no varejo quanto os investimentos em ativos fixos desapontaram no mês. O primeiro registrou expansão de 2,3% a/a, desacelerando em relação aos 3,1% a/a observados no mês imediatamente anterior e frustrou o mercado que tinha como consenso alta de 3,7% a/a. O desempenho no mês refletiu a combinação entre as altas de 3,5% a/a de serviços, liderado pelo avanço de 4,4% a/a de gastos com alimentação fora do domicílio durante o período sazonalmente positivo do feriado de finados (Qingming), e a expansão de 2,0% a/a das vendas de bens, que registrou o pior resultado desde jul/23. Na mesma direção, os investimentos em ativos fixos desaceleraram o seu ritmo de crescimento para 4,2% a/a, vindo abaixo do consenso (4,6% a/a). A sustentação do crescimento dos investimentos é liderada pelos investimentos públicos que registraram alta de 7,4% a/a, ao passo em que os investimentos privados seguem apresentando sinais de fraqueza com expansão de apenas 0,3% a/a, desacelerando em relação aos 0,5% a/a registrados no mês anterior.

Os números de inflação seguem corroborando esse cenário de demanda anêmica ao apresentar alta de 0,3% a/a, apresentando ligeira expansão em relação ao número anterior (0,1% a/a), mas ainda significativamente distante da meta de 2,0% e abaixo do consenso de mercado (0,2% a/a). O desempenho no mês foi liderado pela inflação de serviços que teve alta de 0,8% a/a, com destaque para a inflação relacionada a viagens (4,1% a/a), refletindo a demanda sazonal durante o período do feriado de finados. Na mesma direção, o índice de preços ao produtor (PPI) registrou queda de 2,5% a/a no período, dando continuidade a sequência de 19 leituras negativas do indicador e sugere que os produtores encontram dificuldades em repassar preços em um cenário de fraca demanda doméstica. A continuação da tendência de deflação do índice de preços ao produtor sugere que as pressões baixistas de bens na inflação ao consumidor não devem se dissipar rapidamente nos próximos meses, que, na nossa avaliação, atua como um fator de adiamento da decisão de consumo das famílias e, consequentemente, podendo aprofundar a crise de demanda que já assola a economia chinesa.

No que diz respeito ao setor imobiliário, os dados divulgados ao longo do mês seguem apontando para a contração do setor neste início do ano. As vendas de imóveis recuaram 22,9% a/a, ante queda de 19,4% a/a em março, sendo acompanhada pela queda dos preços dos imóveis (-0,58% m/m) em abril, a maior contração registrada em uma década. Pelo lado da oferta, a média móvel em 12 meses do estoque de imóveis avançou 1,8% m/m, acumulando alta de 7,3% no ano. Na mesma direção, os investimentos imobiliários recuaram 9,8% a/a, aprofundando queda em relação ao mês anterior (-9,5% a/a), com destaque para o recuo de 24,6% a/a nos investimentos em obras recém iniciadas.

Em um contexto mais adverso marcado pelo aprofundamento da contração do setor imobiliário e a transmissão dos seus efeitos para os demais setores da economia, o governo chinês anunciou novas medidas de estímulo ao setor imobiliário. Durante o Politburo de abril, o governo sinalizou a intenção de absorver parte do estoque de imóveis a serem direcionados para políticas de habitação social (social housing). Essa diretriz passou a ser adotada por alguns governos locais ao longo do mês de maio e a expectativa é que nos próximos meses se torne uma política de amplitude nacional que, na nossa avaliação, tende a contribuir para estabilizar o setor imobiliário através de injeção de liquidez para as incorporadoras reforçarem seus caixas e interromper a tendência de queda nos preços dos imóveis que vem sendo um dos principais fatores de depreciação da confiança das famílias.

Para os próximos meses, seguimos avaliando que o governo chinês deve anunciar novos estímulos a fim de garantir a meta de crescimento em 2024. Nesse sentido, projetamos que o governo chinês deva cortar a taxa básica de juros (MLF) em 20 bps e a taxa de compulsório em 25 bps ao longo do segundo semestre. Nesse contexto, nossas estimativas apontam para um crescimento de 4,8% em 2024, desacelerando em relação aos 5,2% observados em 2023. Para 2025, projetamos crescimento de 4,5%.