Cenário Doméstico

Atividade Econômica

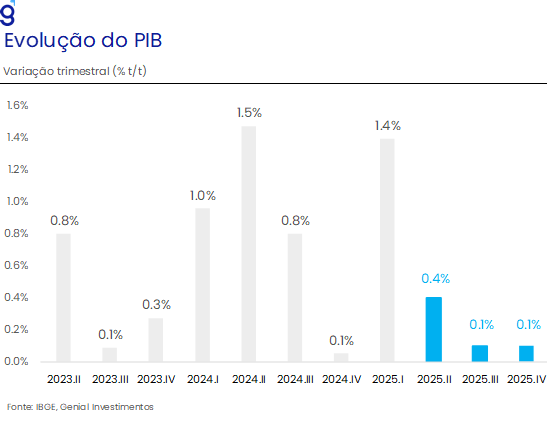

Na semana passada, tivemos a divulgação do produto interno bruto (PIB) brasileiro referente ao primeiro trimestre de 2025. Nesse sentido, a economia brasileira registrou expansão de 1,4% t/t frente ao último trimestre de 2024, acelerando em relação ao crescimento de 0,1% t/t registrados naquele trimestre, porém frustrando o mercado que tinha como consenso uma alta de 1,5% t/t (Broadcast+).

Apesar da recuperação em relação ao final do ano passado, a forte expansão do PIB no início do ano teve como principal destaque o avanço de 12,2% t/t da agropecuária, refletindo a colheita da supersafra de grãos. Enquanto isso, os setores mais cíclicos da economia como a indústria (-0,1% t/t), com destaque para o recuo de 1,0% t/t da indústria de transformação, e os serviços (0,3% t/t), frustraram com desempenhos aquém do esperado. Na nossa avaliação, a dinâmica do PIB pelo lado da oferta sugere que o ambiente macroeconômico desafiador, marcado por uma política monetária significativamente contracionista está impactando o desempenho desses setores.

Pelo lado da demanda, apesar das taxas de juros em patamar significativamente elevadas, o consumo das famílias e os investimentos se mostraram resilientes ao apresentar expansões de 1,0% t/t e 3,1% t/t, respectivamente. O primeiro, reverteu a queda de 0,9% t/t registrados no último trimestre de 2024, indicando uma recuperação da demanda neste início de ano, atingindo o nível mais elevado já registrado em sua série histórica. Por sua vez, os investimentos deram continuidade a uma sequência de cinco altas consecutivas registradas nos trimestres imediatamente anteriores, acumulando uma expansão de 15,1% no período. Além disso, cabe destacar a forte expansão das importações (5,9% t/t), que exerce impacto negativo no cômputo do PIB, fazendo com que a balança comercial seguisse exercendo pressão baixista sobre o PIB, mesmo diante da recuperação das exportações (2,9% t/t, ante 1,1% t/t), beneficiadas pelo escoamento dos grãos provenientes da supersafra do 1T25.

Na nossa avaliação, o consumo das famílias e a agropecuária exercerão o papel de principais drivers de crescimento em 2025. As leituras mais recentes dos indicadores do mercado de trabalho, apontam para um reaquecimento das contratações e queda na taxa de desemprego que devem contribuir para que a mesma siga operando em um patamar historicamente baixo. Soma-se a isso, as medidas de impulso à demanda aprovadas nos últimos meses e o pagamento de precatórios que devem contribuir para sustentar o consumo nos próximos trimestres.

Entretanto, seguimos avaliando que isso não será suficiente para evitar uma desaceleração da economia brasileira que deve sair de um ritmo de crescimento de 3,4% para 2,4% na passagem de 2024 para 2025, um patamar ainda robusto de crescimento da economia. Para o segundo trimestre de 2025, nossa projeção preliminar é de que o PIB apresente expansão de 0,4% t/t.

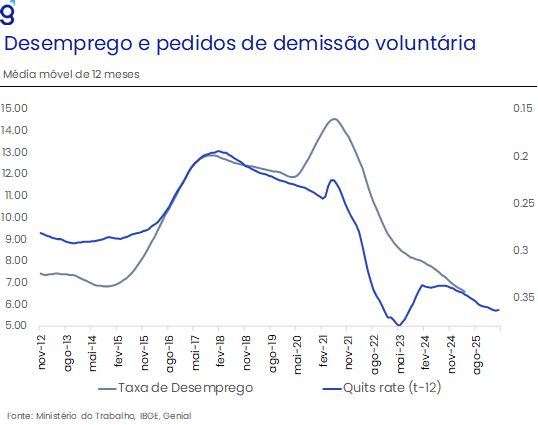

Em relação ao mercado de trabalho, os dados divulgados referentes ao mês de abril indicam uma aceleração das contratações líquidas e de recuo da taxa de desemprego no período, corroborando o cenário de arrefecimento bastante gradual da economia ao longo de 2025. Em primeiro lugar, a taxa de desemprego medida pela PNAD Contínua do IBGE foi de 6,6% da força de trabalho no trimestre móvel encerrado em abril, vindo abaixo do piso das estimativas de mercado (6,7%, Broadcast+), sendo este o menor nível já registrado na série histórica para um mês de abril. Na série com ajuste sazonal, a taxa de desemprego recuou de 6,5% para 6,3%, sendo este o menor nível já registrado na série histórica iniciada em 2012, interrompendo uma sequência de 4 trimestres móveis de estabilidade no indicador.

No que diz respeito ao Caged, houve criação líquida de 257,5 mil postos de trabalho formais, resultado este que superou em muito, a mediana das projeções de mercado (170,5 mil, Broadcast+) e vindo bem próxima do teto das projeções (267,4 mil, Broadcast+). Na série com ajuste sazonal, o saldo líquido de empregos criados foi de 224,7 mil, vindo acima da média mensal do ano de 2024 (140,0 mil), corroborando a avaliação de que o mercado de trabalho segue resiliente mesmo diante de uma política monetária contracionista. Com estes resultados, mantivemos nossas projeções de que o saldo líquido de emprego formal a ser criado em 2025 será de 1,3 milhão enquanto revisamos a nossa projeção para a taxa de desemprego média do ano de 7,0% para 6,8% da força de trabalho, corroborando para que haja um processo bastante gradual de arrefecimento da economia ao longo do ano.

Política Monetária e Inflação

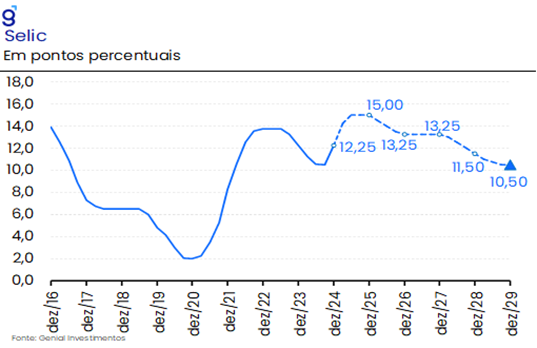

Em sua última reunião, o Copom decidiu, unanimemente, elevar a taxa Selic em 0,5 p.p. para 14,75% a.a., fazendo com que a taxa atingisse o maior nível desde ago/06, vindo amplamente em linha com o esperado pelo mercado. Apesar da alta de juros ter levado a Selic para o seu maior nível nos últimos anos, o principal destaque do comunicado do BC ficou por conta do fim do forward guidance, que vinha sendo adotado desde a reunião de dezembro. De acordo com a autarquia, o cenário de elevada incerteza e o estágio já avançado de aperto monetário, com sinais incipientes de arrefecimento da economia, demandam uma maior flexibilidade com relação aos próximos passos, de modo que, um novo comprometimento poderia gerar efeitos contraproducentes.

Na nossa avaliação, o comunicado da última reunião por si só já foi responsável por elevar de maneira significativa a probabilidade de que o BC tivesse encerrado o ciclo de altas na reunião de maio. Diversos pontos do documento apontavam nessa direção entre elas: i) A caracterização do balanço de riscos inflacionários como equilibrado; ii) a ênfase dada à prescrição de uma política monetária em patamar significativamente contracionista por um período controlado vis-à-vis uma política monetária mais contracionista; e iii) a caracterização do estágio atual de aperto monetário como avançado, cujos impactos ainda serão observados e demandando cautela.

As falas mais recentes das autoridades do Banco Central, reafirmam a mensagem de que a estratégia a ser adotado é de juros mais altos por mais tempo. Em particular, destacamos a fala do presidente Gabriel Galípolo, sinalizou que, no atual cenário, o período de contracionismo da política monetária ganha mais peso do que o nível da contração em si para a convergência da inflação à meta. Para o presidente, dado o estágio da contração e o nível de incerteza em torno do cenário, o BC precisa preservar alternativas, tendo como pilares da sua comunicação a “cautela” e a “flexibilidade”. Além disso, quando questionado sobre a possibilidade de o BC optar por encerrar o ciclo mesmo com projeções que apontam para a inflação fora da meta no horizonte relevante, Galípolo optou por reforçar que a política monetária possui defasagens e é natural que o BC precise avaliar se a política se encontra em patamar suficiente restritiva.

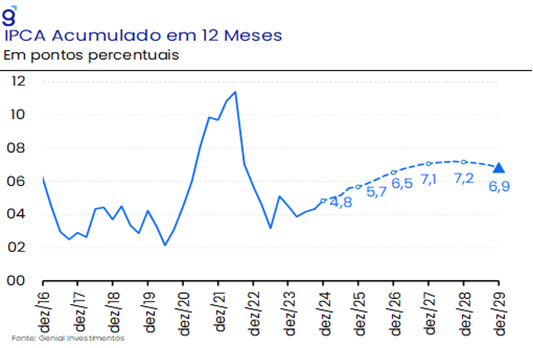

Por fim, ressaltamos a evolução dos dados mais recentes de inflação (IPCA-15) de maio e o PIB do 1T25, que apontaram para uma composição inflacionária mais benigna e um crescimento um pouco menos robusto do que o antecipado pelo mercado, assim como o decreto do IOF publicado pelo Executivo, com validade a partir do dia 01 de junho, que de acordo com estimativas tem um potencial de impacto equivalente a uma alta de 0,25 p.p. de Selic sobre o mercado de crédito, reduzem as chances de que o BC opte por dar continuidade no ciclo de alta de juros na próxima reunião que ocorrerá entre os dias 17 e 18 de junho.

Embora as chances de uma alta adicional na taxa Selic tenham se reduzido drasticamente no período entre reuniões, seguimos com a avaliação de que o BC deveria avançar em território contracionista, com uma elevação adicional de 0,25 p.p. na reunião de junho, levando a taxa Selic para 15,0% a.a. Na nossa avaliação, a composição ainda desfavorável da inflação corrente em conjunto à desancoragem das expectativas de inflação segue impondo grandes desafios à convergência da inflação a meta. Soma-se a isso, as medidas de impulso à demanda que vêm sendo anunciadas pelo governo e o mercado de trabalho aquecido que em conjunto tendem a manter a demanda aquecida nos próximos trimestres, constituindo importantes vetores altistas para a inflação.

Além disso, em um ambiente marcado pelo ceticismo por parte dos investidores em relação ao comprometimento do atual BC em promover a convergência inflacionária, entendemos que a autarquia deveria optar por surpreender o mercado, que já precifica a Selic terminal em 14,75% a.a., com uma alta adicional na reunião de junho. Este movimento aliado a uma comunicação mais dura podem fazer com que haja um choque de credibilidade, reduzindo a desancoragem das expectativas para inflação mais longas e contribuir para que o processo de convergência seja menos desafiador.

No curto prazo, o IPCA-15 de maio registrou variação de 0,36% m/m, resultado abaixo tanto da mediana das projeções do mercado (0,44%) quanto da nossa estimativa (0,42%), com a composição vindo em linha com o esperado. A leitura da prévia de abril foi a primeira, nos últimos três meses, a apresentar um qualitativo mais positivo, uma vez que observamos importantes inversões em alguns bens industriais — especialmente em itens mais sensíveis à demanda — e variações mais baixas em condomínio e aluguel, que podem indicar custos marginais menos pressionados à frente para as empresas. Isso se soma a variações mais contidas em itens tradicionalmente voláteis, como perfumes e passagens aéreas.

De forma geral, os sinais mais benignos observados na leitura, como a média dos núcleos um pouco mais comportada, corroboram nosso cenário de arrefecimento no curto prazo, seguido por uma possível reaceleração dos preços no médio prazo. No entanto, ainda é necessário avaliar se o comportamento positivo apresentado pelo IPCA-15 representa uma tendência consistente ou apenas um ruído pontual.

Uma das principais contribuições baixistas do mês veio dos alimentos in natura, que recuaram 0,87% na comparação mensal, revertendo o padrão de alta observado nos últimos meses. Esse movimento foi impulsionado pela deflação nos preços do ovo de galinha e de alguns tubérculos. No índice cheio, o grupo apresentou variação de 0,30% m/m. Destaca-se ainda que a carne bovina registrou uma surpresa altista significativa (esperado: 0,00%; realizado: 0,60% m/m), sugerindo que a tendência de alta dos preços das carnes pode ocorrer antes do previsto.

Os serviços trouxeram as principais surpresas em relação à nossa projeção, especialmente nos itens aluguel e condomínio, que contribuíram para uma variação de apenas 0,15% no grupo, favorecendo uma leitura qualitativa mais positiva. Uma queda consistente nesses itens — já observada no IPCA-15 de abril — pode refletir uma redução dos custos marginais das empresas, que, gradualmente, pode ser repassada aos preços nos próximos meses, sustentando uma possível tendência de arrefecimento inflacionário. Por outro lado, os segmentos de alimentação fora do domicílio e serviços intensivos em trabalho continuam a indicar condições de demanda aquecida e um mercado de trabalho resiliente.

Nos bens industriais, também foram registradas surpresas baixistas, concentradas nos bens duráveis. A sinalização contrasta com a do último IPCA, ao indicar movimento de baixa em itens sensíveis à demanda, como eletrodomésticos e televisores. Paralelamente, os preços de automóveis também surpreenderam para baixo, embora dentro das margens usuais de erro das projeções.

Política Fiscal

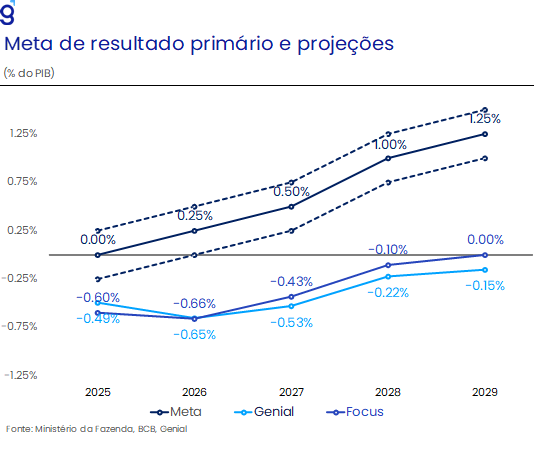

No último dia 22, o Ministério do Planejamento, divulgou o primeiro relatório bimestral de receitas e despesas de 2025 referente ao segundo bimestre do ano, após a não divulgação do relatório do primeiro bimestre devido ao atraso na aprovação do orçamento de 2025. Nesse sentido, o Executivo revisou as suas estimativas de receitas e despesas, resultando na necessidade de contingenciamento total de R$ 31,3 bi, referente ao bloqueio de R$ 10,6 bi nas despesas primárias devido à revisão na expectativa de despesas obrigatórias para o ano e de um contingenciamento de R$ 20,7 bi necessário para o cumprimento da meta de resultado primário para o ano (-R$ 31,0 bi).

O tamanho do contingenciamento total surpreendeu o mercado, que tinha como expectativa um anúncio na ordem de R$ 12 a R$ 15 bi, sugerindo que o governo, diferentemente dos anos anteriores, optou por promover um ajuste mais rígido nas contas públicas no início do ano. Tanto o aumento das estimativas para as despesas obrigatórias quanto a revisão baixista nas estimativas de receitas extraordinárias no ano, sinalizam uma importante mudança na postura do governo ao adotar um maior realismo em sua programação financeira para o ano, contribuindo para facilitar o cumprimento da meta de resultado primário em 2025.

Pelo lado das receitas líquidas, as estimativas para o ano foram revisadas em -R$ 41,7 bi em relação ao número divulgado na LOA 2025. O principal destaque ficou por conta de -R$ 46,8 bi de receitas administradas pela Receita Federal, que foi parcialmente compensada pela elevação de R$ 3,7 bi nas receitas não administradas. Cabe destacar que importantes revisões foram feitas nas estimativas de receitas extraordinárias que, ao todo, somaram -R$ 81,5 bi, entre elas: i) zeragem na expectativa de arrecadação com o voto de qualidade do Carf (-R$ 28,0 bi); ii) redução de R$ 26 bi na estimativa de arrecadação com transações tributárias para apenas R$ 5,0 bi; iii) zeragem na estimativa de arrecadação com controle de benefícios tributários (-R$ 20 bi); e iv) zeragem na previsão de incremento de R$ 7,5 bi na arrecadação com a CSLL não aprovada pelo Congresso no ano passado.

Essa redução de R$ 81,5 bi foi parcialmente compensada pelo aumento nas expectativas de arrecadação com dividendos no montante de R$ 10,0 bi (BNDES e Caixa Econômica Federal), alterações nas regras vigentes de cobrança do IOF que tem potencial de arrecadação de cerca de R$ 20,5 bi e do aumento na previsão de arrecadação líquida do RGPS em R$ 11,8 bi devido ao aumento na projeção para a expansão da massa salarial.

Pelo lado das despesas, houve um aumento de R$ 25,8 bi em relação ao número projetado na LOA, refletindo principalmente os aumentos de R$ 15,6 bi nos gastos com o pagamento de benefícios previdenciários, R$ 4,5 bi em subsídios, subvenções e Proagro, refletindo a incorporação de créditos extraordinários autorizados para o plano Safra e aumento de R$ 2,8 bi nas despesas programadas com benefícios de prestação continuada. Essas revisões fazem com que as estimativas do governo se aproximem dos números projetados pelo mercado, sugerindo a adoção de uma postura mais realista neste início do ano por parte do governo.

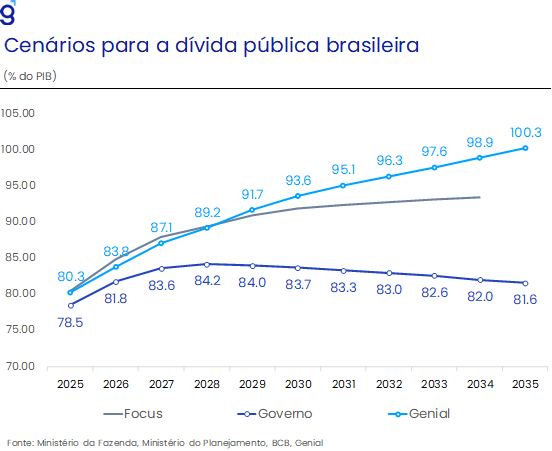

Com as revisões e o contingenciamento total, o governo estima que o resultado primário, após a exclusão de despesas autorizadas pelo STF, será exatamente o limite inferior da meta de resultado primário (-R$ 31,0 bi), sinalizando que mesmo diante de um ajuste mais agressivo o governo apenas atinge o mínimo necessário para cumprir o arcabouço fiscal. Na nossa avaliação, o anúncio feito no último mês sugere que de fato o governo acordou mais cedo para a realidade fiscal brasileira, mas não muda a gravidade da situação em si, tampouco altera o diagnóstico de insustentabilidade da dívida pública na ausência de ajustes estruturais pelo lado das despesas.

Cenário Externo

Estados Unidos

Com o anúncio do primeiro acordo comercial com o Reino Unido, a desescalada das tensões com a China, e a promessa de mais acordos num futuro próximo a principal questão que emerge é se o movimento de “sell-off” dos ativos americanos (uma queda concomitante de ações, títulos do governo e do dólar) sofrerá reversão.

Apesar do movimento da agência de classificação de risco Moody’s de rebaixar o rating dos EUA (de AAA para AA1) teoricamente agir na direção oposta, de contribuir para a fuga de recursos, a justificativa utilizada para o downgrade não está relacionada ao cenário atual de incerteza elevada e de guerra comercial, mas sim com o aumento da dívida soberana dos EUA por mais de uma década. Além disso, a maior polarização política também foi um fator chave, por vir impedindo um maior consenso acerca de temas como a reversão dos elevados déficits públicos e de questões que envolvem o teto da dívida.

Por outro lado, a opção do banco central norte americano (Federal Reserve) de não cortar as taxas de juros enquanto as condições financeiras pioravam e a incerteza se elevava foi uma postura que destoou dos demais bancos centrais (Canadá, Suíça, Reino Unido e Zona do Euro) e causou um aumento no diferencial de juros dos EUA com os demais pares desenvolvidos que agora, à medida que a incerteza se reduz, pode ajudar a atrair os capitais de volta para os EUA.

Mesmo após dados de inflação mais promissores no curto prazo tanto a nível do produtor como do consumidor e a pressão do presidente Trump para que o Fed retome o ciclo de corte de juros, os diretores da autarquia parecem estar formando um consenso acerca de uma mensagem mais “hawkish” de política monetária.

Em vista da solidez do crescimento econômico norte americano dos últimos anos, já víamos como difícil para o Fed promover mais de um corte de juros esse ano. Optamos por manter esse cenário de juros mesmo depois da introdução das tarifas de importação por parte do novo governo pelo fato de ser arriscado para o Fed iniciar um ciclo de corte de juros de caráter preventivo, podendo ser pego de surpresa com um repique da taxa de inflação, sendo forçado a não só interromper o afrouxamento monetário como a voltar a subir a taxa de juros. Agora, o Fed parece aos poucos estar convergindo para esse mesmo cenário, embora o mercado ainda sustente uma aposta mais otimista, de três cortes de juros em 2025.

Europa

As ações europeias performaram melhor do que as dos Estados Unidos até agora por conta do receio de que a guerra comercial impactaria negativamente os resultados corporativos das empresas norte-americanas. Daqui em diante, a desescalada das tensões entre os Estados Unidos e a China podem contribuir para o fechar esse “gap”.

Possível acordo comercial entre os Estados Unidos e a União Europeia pode acabar sendo o mais demorado de todos por conta da dificuldade de coordenação entre os vários países membros, que estão expostos de maneiras e em intensidades diferentes a economia dos EUA. Isso deixaria o bloco no “fim da fila” dos acordos comerciais, e poderia fazer com que a incerteza econômica no bloco permaneça elevada por mais tempo, pesando negativamente sobre a atividade econômica no curto e no médio prazo.

A forte divergência que está se criando entre a política monetária nos Estados Unidos e a de vários países Europeus deve respingar na taxa de câmbio em algum momento, revertendo ou ao menos freando o movimento recente de valorização do Euro. O maior vetor de alívio no curto prazo seria um cessar-fogo entre a Ucrânia e a Rússia e um subsequente acordo de paz, abrindo espaço para uma queda nos preços das commodities energéticas e alimentícias.

China

Os indicadores econômicos mais recentes divulgados ao longo do último mês seguem corroborando o nosso diagnóstico de que o processo de desaceleração da economia chinesa ocorrerá de maneira mais gradual do que o antecipado, refletindo a adoção de medidas de estímulo adotadas pelo governo e o redirecionamento, ainda que parcial, do fluxo de comércio chinês para outras regiões do mundo. Entretanto, o prolongamento da crise imobiliária e a consequente deterioração da confiança doméstica seguem impondo grandes desafios ao crescimento chinês que, em um ambiente externo mais adverso, dependerá cada vez mais de novos estímulos monetários e fiscais.

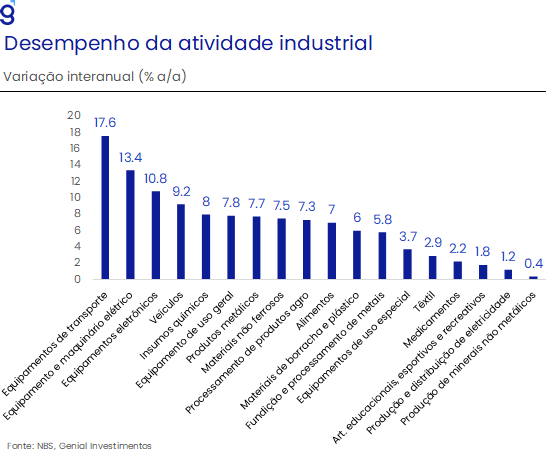

No que diz respeito à atividade econômica, apesar da desaceleração observada em comparação aos dados de março, os principais indicadores setoriais seguem apontando para um desempenho robusto da economia mesmo diante da escalada das tensões comerciais no mês de abril. Por um lado, a atividade industrial registrou expansão de 6,1% a/a no mês de abril, desacelerando em relação ao 7,7% a/a observados em março, porém acima da expectativa de mercado (5,7% a/a, Bloomberg). Apesar da desaceleração na margem, o crescimento seguiu sendo liderado por setores ligados ao comércio externo, que mantiveram um desempenho robusto mesmo após a imposição das tarifas recíprocas.

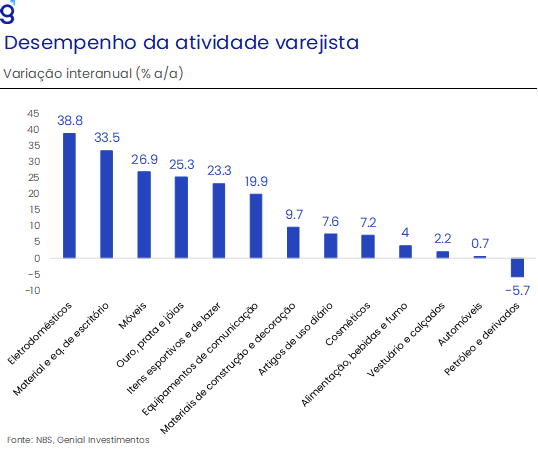

Já a atividade varejista, registrou expansão de 5,1% a/a, também desacelerando em relação ao mês de março (5,9% a/a) e ficando pior do que o esperado pelo mercado (5,8% a/a, Bloomberg). O resultado no mês foi derivado da combinação entre a resiliência nas vendas de Eletrodomésticos; Material e equip. de escritório; e Móveis, setores que, na nossa avaliação, seguem sendo beneficiados pelo programa de subsídios do governo chinês (“cash for clunkers”), voltado à renovação de móveis, eletrodomésticos e aparelhos eletrônicos. Dessa forma, os números de abril seguem apontando para a dependência do crescimento do setor ao programa de estímulos do governo, que continuará sendo fundamental para a expansão da economia nos próximos trimestres.

Os investimentos em ativos fixos (FAI) registraram nos quatro primeiros meses do ano expansão de 4,0% a/a em comparação ao mesmo período do ano anterior, desacelerando em relação ao mês imediatamente anterior (4,2% a/a) e vindo pior do que o esperado pelo mercado (4,2% a/a, Bloomberg). O desempenho dos investimentos segue a tônica dos meses anteriores em que os investimentos imobiliários, reflexo da continuidade da crise no setor imobiliário, segue puxando o indicador para baixo ao registrar contração de 10,3% a/a, ao passo em que os investimentos em infraestrutura (5,8% a/a) e investimentos da indústria (8,8% a/a) compensaram essa queda.

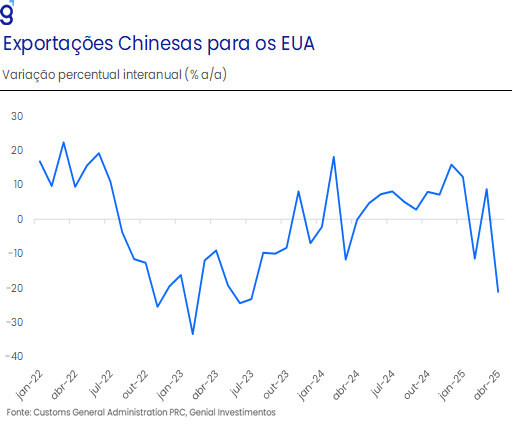

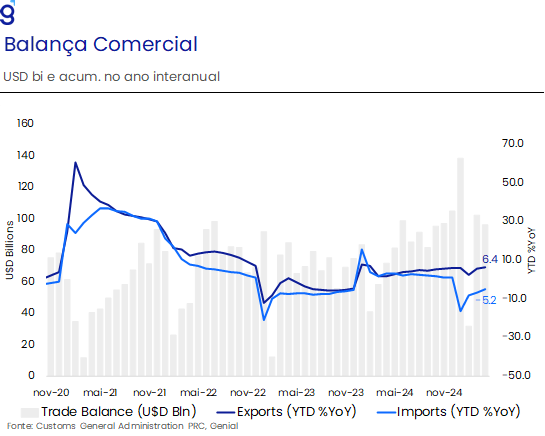

Apesar da escalada as tensões comerciais entre os EUA e a China impostas a partir do dia 02 de abril que adicionaram uma carga tributária de 125% sobre as importações de ambos os países, os dados da balança comercial seguiram apontando para uma resiliência das exportações chinesas. As exportações registraram alta de 6,4% a/a no acumulado entre jan-abril frente ao mesmo período de 2024, acelerando em relação aos 5,7% a/a registrados até o mês imediatamente anterior.

Embora haja essa resiliência, é importante destacar que os efeitos da escalada das tensões foram observados no fluxo de exportações destinadas aos EUA, que recuaram 21,0% na comparação anual, após um aumento de 8,8% em março decorrente de um movimento de antecipação das importações de insumos por parte dos produtores americanos. Cabe destacar que esse declínio foi mais do que compensado pelo redirecionamento das exportações para países do Sudeste Asiático, que, no mesmo período, cresceram 20,7% na comparação interanual, ante 11,9% no mês imediatamente anterior.

Por sua vez, as importações chinesas permaneceram em território contracionista, recuando 5,2% no acumulado dos quatro primeiros meses do ano, contra uma queda de 7,0% até março, indicando que o enfraquecimento da demanda doméstica continua sendo um desafio para a economia chinesa, que, ao contrário de 2024, não deve contar com um cenário externo favorável para impulsionar o seu crescimento.

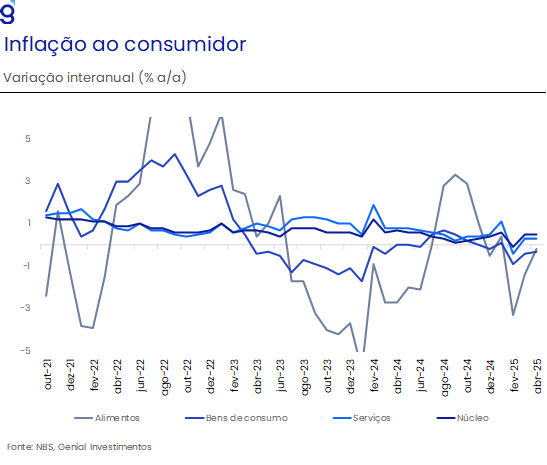

Do ponto de vista da demanda, os dados de inflação e de crédito das famílias seguem indicando que o consumo doméstico permanece fraco, refletindo os efeitos persistentes da crise de confiança sobre as decisões de consumo e investimento nos últimos meses. A razão entre novos empréstimos e depósitos das famílias segue operando em um patamar significativamente depreciado, ao mesmo tempo em que a inflação seguiu em território deflacionário (-0,1% a/a) em abril, dando continuidade à sequência de duas deflações consecutivas registradas nos meses imediatamente anteriores, com destaque para a deflação de -0,3% a/a de bens de consumo, após recuo de -0,4% a/a no mês de março, sugerindo baixo apetite para consumo ao longo do mês.

Ao longo do último mês, durante um encontro na Suíça, a China e os EUA anunciaram a desescalada das tensões comerciais a partir do dia 12 de maio, removendo todas as tarifas impostas após o dia 02 de abril (125%), além de promover a redução das tarifas recíprocas iniciais de 34% para 10% por um período de 90 dias. Embora esse movimento tenha sido importante para sinalizar no curto prazo que ambas as nações se mostram dispostas a dialogar para alcançar um denominador comum, avaliamos que a conjuntura de curto prazo que ainda se mostra favorável para ambos os países deve fazer com que as negociações se arrastem ao longo do segundo semestre, mantendo o elevado grau de incerteza em torno dos possíveis acordos resultantesdas negociações.

Nesse contexto, o Banco Central chinês (PBoC), em um único dia, anunciou um corte de 10 bps na taxa básica de juros para 1,4% e da taxa de compulsório em 50 bps para 9,0%, em um movimento extraordinário, observado apenas uma vez antes, como forma de sinalizar o seu comprometimento em promover uma política monetária estimulativa. Avaliamos que a decisão corrobora a nossa expectativa de que novos cortes de 20 bps na taxa básica de juros e de 50 bps na taxa de compulsório devem ser promovidos nos próximos meses, de modo que, a economia chinesa deve desacelerar para um ritmo de crescimento de 4,2% em 2025.