Sumário Executivo

Mensagem central: inflação piora e reduz espaço para cortes

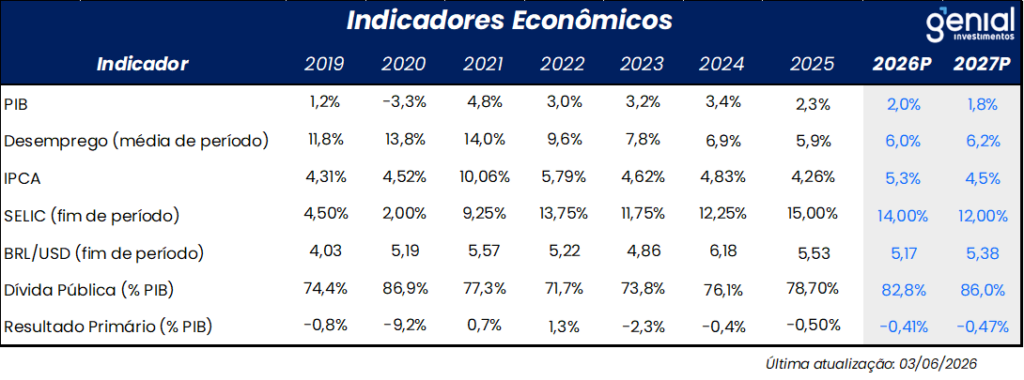

O cenário macroeconômico voltou a se deteriorar ao longo de maio, com piora relevante da inflação corrente, maior pressão de commodities, atividade doméstica ainda resiliente e mercado de trabalho apertado. O conflito no Oriente Médio permanece como principal vetor de incerteza externa, mantendo riscos altistas para energia, fertilizantes e cadeias produtivas, enquanto o câmbio perdeu parte do impulso favorável observado nos meses anteriores. No Brasil, o PIB do 1T26 confirmou a reaceleração da atividade, mas os sinais de fragilidade no investimento e a política monetária contracionista ainda apontam para arrefecimento gradual à frente. Diante da piora inflacionária, revisamos nossas projeções de IPCA incluindo os choques de commodities e possíveis efeitos climáticos do El Niño no cenário base. Com isso, também revisamos nossa trajetória de Selic para 14,00% ao fim de 2026, mas avaliamos que o Banco Central deveria interromper o ciclo de cortes desde já. Os riscos, tanto para Selic quanto para inflação, são assimétricos para cima.

Inflação: margem pior, cenário prospectivo desafiador e choques ainda a bater

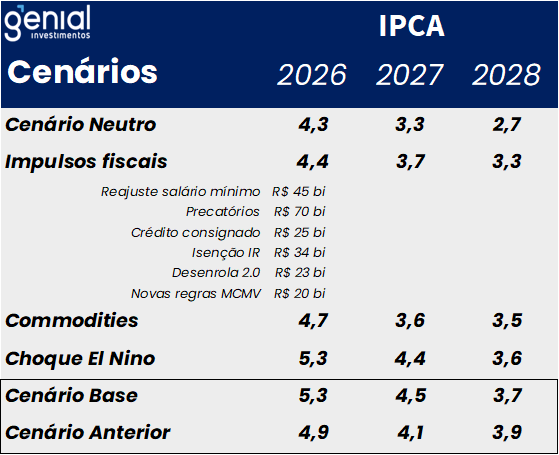

A inflação voltou a se deteriorar na margem, com o IPCA-15 recente ficando acima do esperado e composição qualitativamente pior, marcada por pressões mais disseminadas em alimentação, serviços e núcleos. O quadro sugere perda de tração do processo desinflacionário em um ambiente de atividade resiliente, mercado de trabalho ainda apertado e impulso fiscal elevado, fatores que seguem sustentando a demanda e dificultando o arrefecimento da inflação de serviços. Além disso, o cenário prospectivo permanece desafiador, com riscos altistas associados ao choque de energia no Oriente Médio, à alta de commodities e fertilizantes, a possíveis efeitos climáticos do El Niño e à trajetória do câmbio em meio à incerteza eleitoral. Nesse contexto, revisamos a projeção de IPCA de 2026 de 4,9% para 5,3% e a de 2027 de 4,1% para 4,5%, refletindo principalmente os efeitos de commodities e do choque climático no cenário base. Diante desse conjunto, o balanço de riscos segue assimétrico para cima, reforçando a necessidade de uma postura mais cautelosa na condução da política monetária e aumentando a probabilidade de interrupção do ciclo de cortes da Selic.

Política monetária: Fundamentos pioram e Copom parece concordar

Os fundamentos para a política monetária voltaram a piorar, em um ambiente de inflação mais pressionada, expectativas mais desancoradas e atividade ainda resiliente, o que reduz o espaço para continuidade de um ciclo de afrouxamento mais pronunciado. Em um exercício com o modelo do Banco Central, mostramos que a postura look-through pode custar caro no longo prazo em um contexto de expectativas desancoradas, independentemente do vetor que as provoque. Diante da piora no nosso cenário de inflação, revisamos a trajetória esperada para a Selic, com taxa terminal saindo de 13,25% para 14,00% em 2026. A leitura mais cautelosa também parece estar presente na comunicação recente do Copom, cujo tom se tornou mais hawkish ao reconhecer a piora do balanço de riscos e sinalizar que a interrupção do ciclo de cortes está efetivamente na mesa. O viés é para encerramento do ciclo de corte já em junho.

Atividade: PIB reacelera e mercado de trabalho ainda limita a desinflação

Os dados de maio confirmaram a reaceleração da atividade brasileira no início de 2026, com alta de 1,1% t/t do PIB no 1T26, sustentada pelo avanço do consumo das famílias, da formação bruta de capital fixo e pelo crescimento disseminado entre agropecuária, indústria e serviços. Ainda assim, a composição recomenda cautela: o consumo veio um pouco abaixo do esperado, a taxa de investimento segue inferior ao nível de um ano antes e o ambiente de juros elevados deve contribuir para arrefecimento gradual da economia, mantendo nossa projeção de crescimento de 2,0% em 2026. No mercado de trabalho, a PNAD mostrou desemprego em 5,8%, menor nível da série para o período, com renda real ainda elevada, enquanto o CAGED trouxe surpresa negativa em abril, mas sem alterar o diagnóstico de resiliência. Em conjunto, os dados indicam atividade ainda sustentada pela renda e pelo mercado de trabalho apertado, o que segue como fator de desconforto para o Banco Central.

Fiscal e política: despesas obrigatórias pressionam e eleição segue polarizada

No fiscal, o Relatório Bimestral reforçou a deterioração de curto prazo, ao indicar bloqueio adicional de R$ 22,1 bilhões no Orçamento de 2026, elevando a contenção total para R$ 23,7 bilhões. O ajuste decorreu principalmente da revisão altista das despesas obrigatórias, com destaque para BPC e benefícios previdenciários. Apesar disso, o governo informou que não haverá contingenciamento, apoiado em margem estreita em relação ao limite inferior da meta, o que sugere otimismo com receitas em um ambiente de elevada incerteza. Os dados de abril surpreenderam positivamente no primário, mas não alteram o diagnóstico de deterioração estrutural, com dívida bruta em 80,4% do PIB e ajuste ainda dependente de receitas e medidas pontuais. No front político, a pesquisa Genial/Quaest de maio indicou melhora na avaliação de Lula e recuperação nas intenções de voto, inclusive entre independentes. Ainda assim, o cenário permanece altamente polarizado, com segundo turno entre Lula e Flávio Bolsonaro como cenário-base e baixa probabilidade de terceira via competitiva.

Cenário externo: Oriente Médio segue condicionando inflação e juros globais

O conflito entre Estados Unidos, Israel e Irã entrou em fase mais ambígua em maio, combinando avanços diplomáticos frágeis com novos incidentes militares. As negociações ganharam tração, mas as divergências sobre Hormuz, ativos congelados, a frente libanesa e a normalização com Israel tornam uma solução rápida ou definitiva pouco provável. O risco geopolítico segue se transmitindo para preços de energia, cadeias produtivas, inflação global e decisões de política monetária. Nos EUA, a atividade permanece resiliente, mas a inflação e as expectativas pioraram, levando o Fed a uma postura mais hawkish e reduzindo a probabilidade de cortes. Na Europa, a combinação de atividade fraca e inflação persistente elevou o dilema dos bancos centrais, com risco de alta de juros pelo BCE. Na China, os dados de maio mostraram enfraquecimento relevante da atividade, demanda doméstica frágil e necessidade crescente de estímulos, apesar da resiliência do setor externo.

Oriente Médio: negociações ganham tração, mas resolução segue distante

O conflito entre Estados Unidos, Israel e Irã entrou em uma fase mais ambígua ao longo de maio, marcada pela combinação entre avanços diplomáticos ainda frágeis e novos incidentes militares. Após o cessar-fogo iniciado em abril, as negociações passaram a ganhar maior protagonismo, com participação relevante do Paquistão como mediador e sinais de algum otimismo por parte de autoridades americanas. O presidente Donald Trump chegou a afirmar que um acordo estaria “em estágio avançado”, mas manteve simultaneamente a ameaça de novos ataques caso não houvesse progresso. Essa dualidade reforça a leitura de que o conflito permanece em um equilíbrio instável, no qual a retórica de negociação convive com risco elevado de reescalada.

No campo diplomático, as divergências entre as partes continuam significativas. O Irã passou a demandar a liberação de cerca de US$ 24 bilhões em ativos congelados no exterior como parte de um eventual acordo, além de discutir uma proposta de 14 pontos. Ao mesmo tempo, autoridades iranianas têm defendido que a reabertura de Hormuz sem reconhecimento de soberania ou cobrança de taxas de trânsito representaria uma perda estratégica para o país. Do lado americano, a tentativa de incluir a normalização das relações com Israel em um acordo mais amplo adiciona uma dificuldade relevante às negociações, enquanto a posição de Israel, que não participa diretamente das conversas e não se considera vinculado a um eventual acordo entre Washington e Teerã, reduz a probabilidade de uma paz estável no curto prazo.

Os efeitos econômicos do conflito também seguem se disseminando para além do mercado de petróleo. A disrupção em Hormuz levou países como Índia, Austrália, Japão e Estados Unidos a lançarem uma iniciativa conjunta de segurança energética, enquanto o Reino Unido flexibilizou algumas sanções sobre diesel e combustível de aviação russos para garantir fontes alternativas de suprimento. No Brasil, o governo publicou decreto autorizando subsídios temporários à gasolina, citando explicitamente o choque internacional de energia decorrente do conflito. Esses movimentos reforçam que o conflito deixou de ser apenas um risco geopolítico regional e passou a condicionar decisões de política econômica em diversas jurisdições.

Em síntese, os acontecimentos de maio sugerem que uma solução diplomática ainda é possível, mas dificilmente será rápida ou definitiva. O desenho em discussão parece mais próximo de um arranjo temporário do que de um acordo permanente, sobretudo diante da quantidade de temas sensíveis envolvidos, como Hormuz, ativos congelados, a frente libanesa e a exigência americana de normalização com Israel. Além disso, novos ataques americanos em território iraniano, descritos como ações de autodefesa, mostram que o cessar-fogo continua vulnerável. Para o cenário macroeconômico global, isso mantém o balanço de riscos inclinado para preços de energia persistentemente elevados, maior volatilidade em commodities e cautela adicional por parte dos bancos centrais, especialmente se o choque de oferta começar a contaminar de maneira mais significativa as expectativas de inflação e decisões de consumo e investimento.

Cenário Doméstico

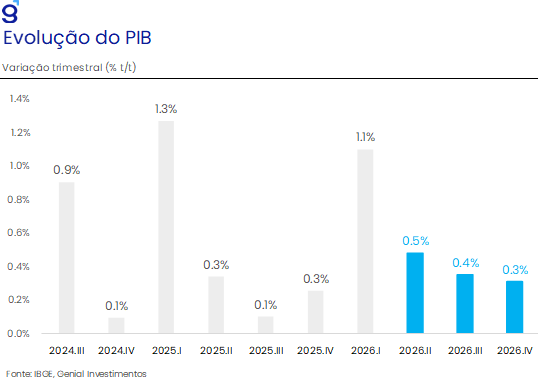

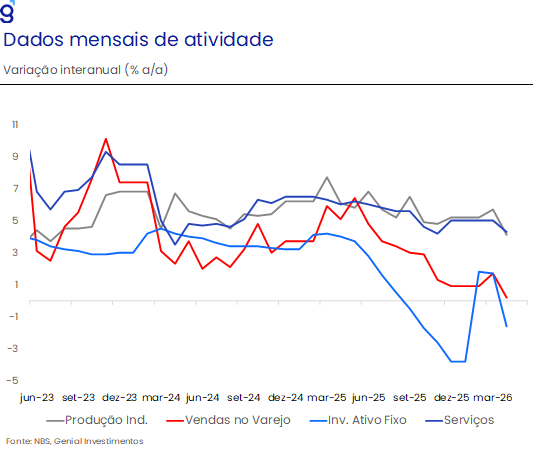

Os dados divulgados ao longo de maio reforçaram a leitura de reaceleração da atividade brasileira no início de 2026. O PIB avançou 1,1% t/t no 1T26, em linha com o consenso de mercado e com a nossa expectativa, renovando o maior nível da série histórica com ajuste sazonal. Pela ótica da demanda, os principais vetores positivos foram a formação bruta de capital fixo, que cresceu 3,5% t/t, e o consumo das famílias, que avançou 1,0% t/t e também atingiu novo recorde. Apesar do desempenho robusto da demanda privada doméstica, a composição veio um pouco menos favorável do que esperávamos, sobretudo pelo avanço mais moderado do consumo das famílias, sugerindo que a política monetária restritiva segue limitando, ainda que parcialmente, o ritmo da atividade.

Pela ótica da oferta, o crescimento foi disseminado entre os principais setores. A agropecuária avançou 2,0% t/t, beneficiada por condições climáticas favoráveis e aumento da área plantada; a indústria cresceu 1,0% t/t, com destaque para a extrativa e a construção civil; e os serviços avançaram 0,5% t/t, renovando o maior nível da série histórica. Ainda assim, alguns sinais recomendam cautela. Embora a taxa de investimento tenha subido para 16,5% do PIB no 1T26, ela segue 1,1 p.p. abaixo do nível observado no 1T25, enquanto a média móvel de quatro trimestres recuou para 16,6% do PIB, dando continuidade à sequência de quedas recentes. Esse movimento sugere que o investimento permanece em trajetória frágil, em um ambiente de juros elevados e maior incerteza doméstica e externa.

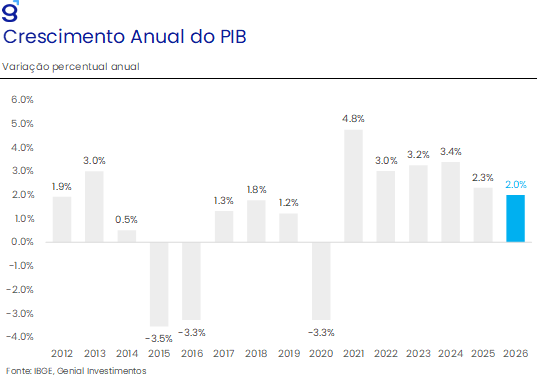

Em suma, o PIB do primeiro trimestre confirmou nossa expectativa de reaceleração da atividade nos primeiros meses de 2026, refletindo os efeitos das políticas de estímulo à demanda em uma economia ainda marcada por mercado de trabalho aquecido. Ainda assim, o resultado não altera nossa projeção de crescimento de 2,0% para 2026. Em nossa avaliação, a política monetária contracionista e a piora da dinâmica inflacionária devem contribuir para um arrefecimento gradual da economia ao longo dos próximos trimestres.

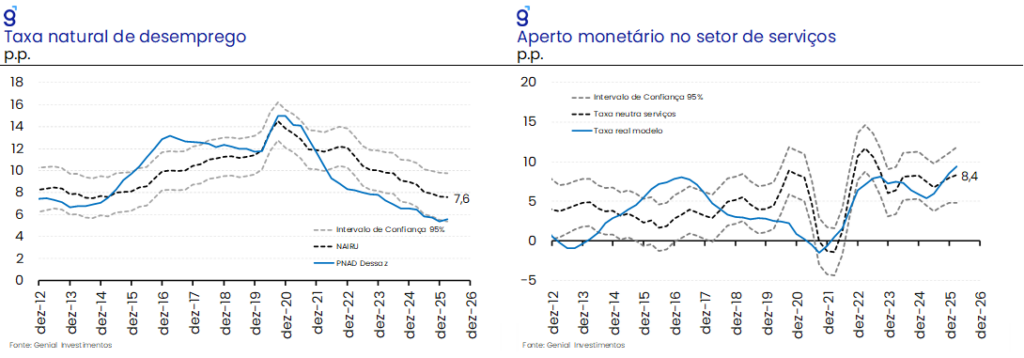

Em relação ao mercado de trabalho, os principais indicadores divulgados ao longo do último mês trouxeram uma mensagem mista. Por um lado, a PNAD apontou para um quadro de fortalecimento do mercado de trabalho com a taxa de desemprego recuando para 5,8% no trimestre móvel encerrado em abril, melhor do que a nossa expectativa de estabilidade em 6,1% e no menor nível da série histórica para o período. Na série dessazonalizada, a taxa também voltou a cair, de 5,57% para 5,48%, interrompendo uma sequência de três altas consecutivas. Além disso, o rendimento médio real habitual permaneceu em patamar historicamente elevado, em R$ 3.732,0, com alta de 5,4% a/a, enquanto a massa de rendimento real avançou 6,5% a/a, reforçando o suporte do mercado de trabalho ao consumo doméstico.

O CAGED, por sua vez, trouxe uma leitura mais fraca na margem, mas insuficiente para alterar o diagnóstico de um mercado de trabalho ainda apertado. Em abril, foram criados 85,9 mil postos formais, abaixo das expectativas de mercado e da nossa projeção, levando o saldo acumulado no primeiro quadrimestre para 681,8 mil vagas. A abertura mostrou geração positiva em serviços, construção e indústria, enquanto comércio e agropecuária registraram saldos negativos. Além disso, indicadores de aperto, como a razão entre salários de admissão e demissão e a taxa de desligamentos voluntários, recuaram na margem, sugerindo algum arrefecimento. Ainda assim, ambos permanecem em níveis compatíveis com resiliência do mercado de trabalho. Em conjunto, os dados reforçam nossa avaliação de que o ajuste em 2026 deve ocorrer de forma bastante gradual, mantendo a evolução da renda como um risco inflacionário sendo este um fator de desconforto para o Banco Central ao longo do ano.

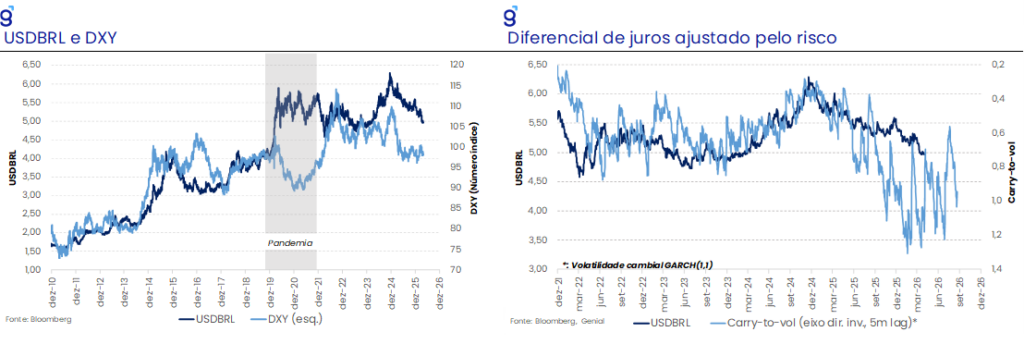

Outro ponto relevante que afeta posteriormente as decisões de política monetária é como o câmbio pode vir a intervir na inflação. Desde o início de 2026, o real brasileiro tem sido fortemente influenciado pelo desempenho global do dólar. A depreciação do DXY ao longo dos primeiros meses do ano abriu espaço para um movimento mais amplo de apreciação das moedas emergentes, favorecendo também o real. Em abril, mesmo com alguma estabilização do dólar em meio ao desenrolar do conflito entre EUA e Irã, a moeda brasileira continuou se apreciando, sustentada por fatores idiossincráticos favoráveis, como a base sólida de commodities, o bom desempenho da balança comercial e a posição do Brasil como exportador líquido de petróleo.

Em maio, por sua vez, o movimento foi menos favorável para a moeda brasileira. O DXY mostrou maior estabilidade, se mantendo no patamar de 99 pontos e apreciando pouco menos de 1% em relação ao início do mês, reduzindo o impulso externo positivo observado nos meses anteriores, enquanto o aumento da incerteza global limitou o apetite por risco em emergentes e foi observado saída de capital do país. Com isso, o real encerrou o mês com leve depreciação, também cerca de 1% ficando em torno de R$/US$ 5,00, ainda que permanecendo em patamar apreciado em relação ao observado no início do ano.

Em resumo, o mês de maio reverbera o quão sensível a economia brasileira está em relação ao cenário geopolítico atual. Os índices de inflação ao redor do mundo já mostram reação aos choques de custos advindos da guerra no Oriente Médio e possivelmente alterando as decisões de política monetária que ao longo do ano pode diminuir ainda mais a atratividade do Brasil para o investidor estrangeiro, em especial se o choque for mais persistente do que o antecipado. Da mesma forma, esperamos que cada vez mais as eleições, principalmente no segundo semestre, se tornem um fator mais decisivo na determinação da trajetória do Real, podendo contribuir, ou não, para que esse movimento de fortalecimento prevaleça ao longo dos próximos meses. Por ora, nossos modelos apontam para uma tendência de depreciação do Real ao longo dos próximos trimestres, convergindo para o patamar de R$/US$ 5,17 ao final do ano.

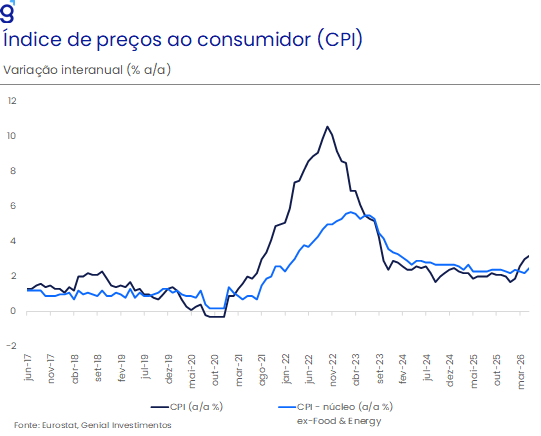

Em termos de inflação, a dinâmica voltou a se deteriorar na margem, tanto no curto quanto no médio prazo, reforçando um balanço de riscos mais assimétrico para cima. O IPCA-15 de maio avançou 0,62% m/m, acima da nossa projeção de 0,57% m/m, com uma composição qualitativamente desfavorável. Diferentemente de outras leituras recentes, a surpresa altista não veio de passagens aéreas, serviços ou bens industriais, mas principalmente de alimentação. Inclusive, passagens aéreas surpreenderam para baixo e, ainda assim, o índice cheio ficou 5 bps acima do projetado, reforçando a piora do qualitativo. A surpresa em alimentação foi parcialmente concentrada em itens mais sensíveis a choques de oferta, mas também apareceu em alimentos industrializados, sugerindo pressão mais disseminada ao longo da cadeia produtiva. Além disso, quatro dos cinco núcleos acompanhados pelo Banco Central registraram avanço mais forte do que o projetado.

A leitura de maio reforça a percepção de que o processo desinflacionário perdeu tração. A deterioração recente traz mais evidência de transmissão do choque externo nas cadeias de produção doméstica, além de novos choques do lado da oferta. Esse ponto é relevante porque, até então, parte importante do alívio inflacionário vinha de condições favoráveis de oferta, câmbio mais apreciado e arrefecimento de alguns preços de commodities, que contribuíam para uma desinflação relevante nos bens comercializáveis. Na margem, porém, esses vetores passaram a contribuir cada vez menos, enquanto a inflação de serviços seguiu elevada, conforme antecipado em nossos cenários anteriores. Alimentação fora do domicílio e serviços intensivos em trabalho, núcleos bem conectados à demanda e fundamentos do mercado de trabalho, seguiram rodando próximos de 7,0% a/a, refletindo um mercado de trabalho ainda apertado e uma demanda agregada resiliente.

Para o médio prazo, o cenário também segue desafiador. A piora da inflação na margem ocorre em conjunto com maior resiliência da atividade econômica e perpetuação do dinamismo no mercado de trabalho. Nosso modelo de mercado de trabalho e inflação de serviços segue vendo uma taxa de desemprego abaixo da taxa natural, enquanto a política monetária, somente no nível atual, começa a frear o nível de atividade no setor dos serviços. Nossa avaliação segue sendo que, apesar do aperto monetário substancial, a política fiscal continua contrabalanceando seus efeitos sobre a demanda agregada. Esse impulso sustenta a demanda por trabalho e mantém os salários em patamar elevado, dificultando a queda do custo marginal das empresas e, consequentemente, um arrefecimento mais robusto da inflação de serviços.

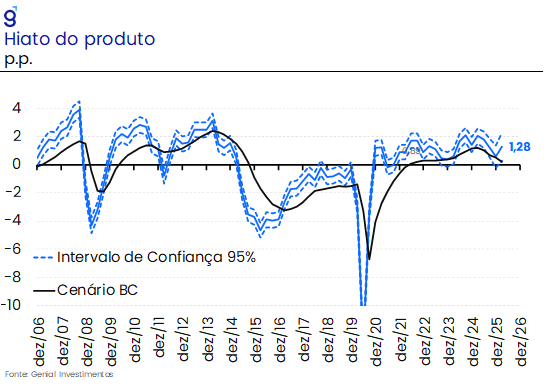

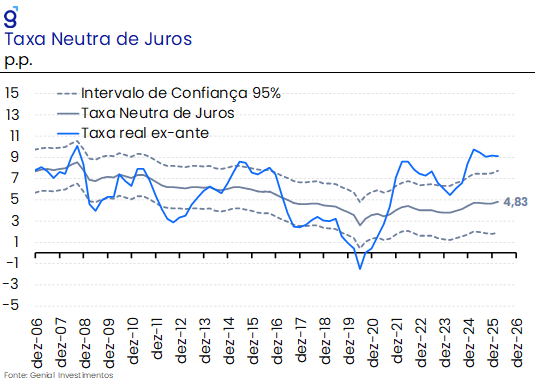

As transferências nominais no 1T26 cresceram 24,12% na variação interanual. Mesmo retirando os R$ 35 bilhões em precatórios pagos em março, esse crescimento ficaria em 13,19%, acima da soma entre inflação e crescimento, configurando um importante vetor de impulso fiscal. Além disso, a razão dívida-PIB subiu de 75,55% para 80,04% do PIB no mesmo período, um aumento importante no estoque de ativos dos agentes privados. O ideal seria que um ajuste fiscal enxugasse esses recursos da economia, abrindo espaço para a atuação da política monetária. Com efeito, ao separar os vetores fiscais, a estimativa da taxa neutra de juros do nosso modelo de médio prazo é de 4,8% a.a., corroborando que a política monetária segue apertada, e que uma taxa neutra mais elevada pode, na verdade, estar mascarando os efeitos da política fiscal. Além disso, nossa estimativa de hiato do produto, que ganhou importante fechamento no último trimestre de 2025, volta a ficar mais positivo no 1T26.

O cenário atual como um todo está sujeito a importantes choques inflacionários com efeitos em ambas as direções. Por um lado, a política monetária atual está bem apertada e a taxa de câmbio se apreciou quase 8% desde o início do ano. Por outro, os impulsos fiscais devem permanecer elevados, o petróleo flutuou em torno de US$ 100 por barril após iniciar o ano em US$ 65 por barril, o conflito no Oriente Médio também fez com que commodities e fertilizantes registrassem importantes altas em suas respectivas cotações, e o NOAA projeta um El Niño com o dobro do excesso de temperatura do realizado em 2023. O quadro abaixo decompõe como esses efeitos vão se somando em nossa projeção de IPCA a partir de um cenário neutro.

O cenário neutro presume nenhum choque fora o que já foi observado no primeiro trimestre do ano. Além disso, considera um Brent retornando a US$ 75 por barril já no terceiro trimestre do ano e um câmbio de R$ 5,00. No que diz respeito ao impacto dos impulsos fiscais, eles são responsáveis por impactar ligeiramente a projeção de 2026; contudo, impactam de maneira mais significativa os anos de 2027 e 2028, refletindo um hiato mais persistente e a dinâmica de dívida mais deteriorada. Nas commodities, consideramos as trajetórias embutidas nos contratos futuros para petróleo, milho, soja e boi. O impacto para 2026 é relevante, mas a curva de petróleo precifica um fechamento mais persistente, trazendo um impacto baixista para 2027, mas com saldo líquido altista para 2028.

Por fim, incluímos o impacto do El Niño, estendendo a curva de Phillips dos alimentos com o excesso/falta de temperatura dos oceanos. Utilizamos uma projeção conservadora dos modelos do NOAA para a trajetória futura dessa temperatura. O impacto para 2026 e 2027 é substancial mesmo considerando conservadorismo na intensidade do evento. No cenário base, adicionamos um câmbio indo para R$ 5,17 no terceiro trimestre do ano, refletindo a incerteza eleitoral. Com isso, revisamos nossa projeção de inflação para 2026, 2027 e 2028 de 4,9%, 4,1%, e 3,9% para 5,3%, 4,5% e 3,7%.

A alta em 2026 e 2027 reflete as commodities e o choque climático, enquanto a queda em 2028 reflete os efeitos de uma política monetária mais contracionista no longo prazo. O balanço de riscos é significativamente altista. Caso o preço do petróleo se mantenha em US$ 100 por barril, o impacto é de +40 bps, +60 bps, +50 bps em 2026, 2027 e 2028, respectivamente. Na mesma linha, caso a projeção central do NOAA para o El Niño se concretize e o impacto ocorra conforme estimado por nosso modelo, as altas nos mesmos horizontes são de +60 bps, +100 bps, +60 bps, na mesma ordem. Por fim, um conjunto adicional de medidas, como reajuste do Bolsa Família, Programa Brasil Soberano, Crédito para a Indústria 4.0, Move Brasil 2.0 entre outros, podem impactar em +20 bps, +30 bps e +10 bps, respectivamente.

Em virtude desse cenário, o direcional para a política monetária é claro. Todas as simulações acima foram realizadas sob a premissa de uma taxa Selic encerrando 2026, 2027 e 2028 em 14,00% a.a., 12,00% a.a. e 10,00% a.a., respectivamente. Essa trajetória é mais contracionista do que nossa projeção anterior, que presumia 13,25% a.a., 11,00% a.a. e 9,50% a.a., na mesma ordem. Sob essa expectativa, a autoridade monetária deve promover dois cortes de 0,25 p.p. nas próximas duas reuniões e interromper o ciclo de corte.

Apesar dessa expectativa, a nossa avaliação é de que o BC deveria interromper o ciclo já na próxima reunião, visto que a deterioração da dinâmica inflacionária e de suas expectativas já se mostram presentes. O dilema enfrentado pelo Banco Central é claro. Caso o choque seja puramente de oferta, a autarquia pode adotar uma postura de look-through e tolerar uma inflação mais elevada no curto prazo, evitando penalizar a atividade econômica. No entanto, as expectativas dos agentes, tanto em relação à inflação quanto à trajetória da taxa de juros, podem frustrar esse objetivo.

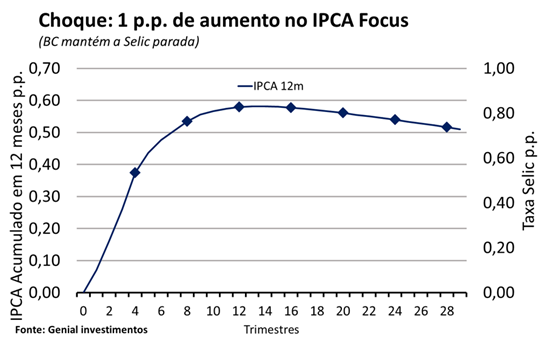

Após um choque inflacionário, as expectativas de inflação subirão naturalmente, pelo menos no horizonte de 1 a 2 anos à frente, simplesmente refletindo a incorporação do choque no conjunto informacional dos agentes. Com as expectativas subindo, a própria inflação sobe devido ao comportamento forward-looking na formação de preços. Caso os agentes entendam que não haverá alta de juros no futuro, isto é, entendem que a política monetária terá uma postura look-through, a taxa de juros real ex-ante cai, pois, a expectativa de inflação sobe e a taxa Selic não. Isso realimenta o processo inflacionário corrente. Ao insistir em não subir a taxa de juros, esse aumento de expectativas inicial se transforma em 0,5 p.p. de inflação acima da meta no longo prazo, inviabilizando o objetivo inicial da estratégia look-through. O gráfico abaixo da esquerda mostra o impacto na inflação após aumento de 1 p.p. nas expectativas de inflação, mas sem reação da política monetária.

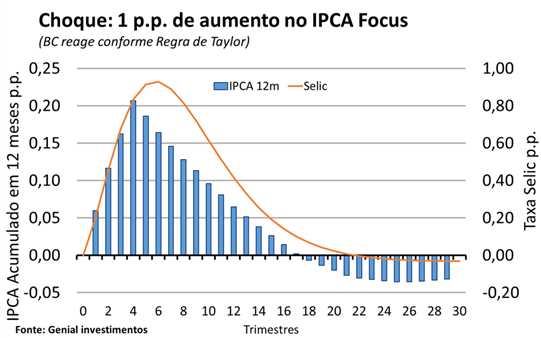

Por outro lado, no gráfico da direita, a política monetária reage ao choque e inicia um ciclo de alta de juros. Esse comportamento é incorporado nas expectativas dos agentes já no momento inicial, o que evita queda do juro real ex-ante e impede um importante canal inflacionário. Os efeitos são uma onda inflacionária com metade da intensidade no primeiro ano, dissipando-se a partir do segundo ano. Dessa forma, entendemos que o BC deve reagir para evitar que um choque nas expectativas se torne mais persistente. Com isso, revisamos a nossa expectativa de taxa Selic para 2026 de 13,25% para 14,00%.

Em relação ao fiscal, o Relatório Bimestral de Receitas e Despesas reforçou a deterioração da dinâmica fiscal de curto prazo, ao indicar bloqueio adicional de R$ 22,1 bilhões no Orçamento de 2026, elevando a contenção total para R$ 23,7 bilhões, ante apenas R$ 1,6 bilhão na avaliação anterior. O ajuste decorreu principalmente da revisão altista das despesas obrigatórias, com destaque para o Benefício de Prestação Continuada, cuja projeção subiu R$ 14,0 bilhões, para R$ 148,0 bilhões, e para os benefícios previdenciários, com acréscimo de R$ 12,0 bilhões, para R$ 1,136 trilhão. A redução de R$ 3,8 bilhões nas despesas com pessoal e encargos compensou apenas parcialmente essa pressão, de modo que o aumento líquido dos gastos obrigatórios passou a pressionar o limite de despesas do arcabouço fiscal e exigiu nova contenção sobre as despesas discricionárias.

Cabe destacar que, apesar do aumento relevante nas despesas, o governo informou que não haverá contingenciamento, sustentado por uma margem de R$ 4,1 bilhões em relação ao limite inferior da meta de resultado primário. A ausência de contingenciamento sugere que o governo segue otimista com as receitas em um ambiente de elevada incerteza, apoiado em premissa elevada para o preço do petróleo e ausência da incorporação da subvenção dos combustíveis, o que pode exigir novos ajustes na execução orçamentária ao longo dos próximos meses, pressionando ainda mais as despesas discricionárias ao longo do ano.

Em relação aos dados de abril, a surpresa positiva no resultado primário não altera o diagnóstico de deterioração estrutural das contas públicas. O setor público consolidado registrou superávit primário de R$ 24,6 bi, acima do consenso e da nossa expectativa, refletindo principalmente o melhor desempenho do governo central, beneficiado pela arrecadação mais forte associada à recuperação da atividade no início do ano. Ainda assim, no acumulado em 12 meses, o resultado primário segue deficitário em R$ 126,6 bi, equivalente a 0,97% do PIB, com piora relevante frente ao mesmo período de 2025. Além disso, a dívida bruta avançou para 80,4% do PIB, pressionada sobretudo pelos juros nominais, que permanecem elevados em um contexto de inflação mais persistente e política monetária restritiva. Dessa forma, o ajuste fiscal segue excessivamente dependente do desempenho das receitas e de medidas pontuais, sem avanços estruturais pelo lado das despesas, mantendo a dívida em trajetória desfavorável e a percepção de risco fiscal elevada.

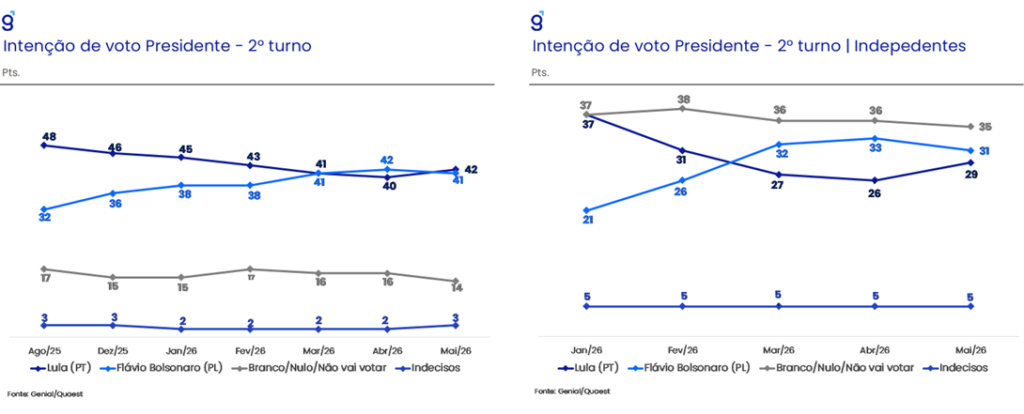

No que tange ao cenário político/eleitoral, a pesquisa Genial/Quaest divulgada em maio indicou uma inflexão na tendência de deterioração da avaliação do governo Lula observada nos últimos meses. A desaprovação recuou de 52,0% para 49,0%, enquanto a aprovação avançou de 43,0% para 46,0%, retornando ao patamar de jan/26, quando teve início o processo de piora da popularidade do governo. Essa recuperação também apareceu nas intenções de voto. Na espontânea, Lula avançou 3,0 p.p., para 22,0%, atingindo o maior nível desde o início da série, enquanto Flávio Bolsonaro subiu 1,0 p.p., para 14,0%.

Nas pesquisas estimuladas, o movimento foi semelhante. No primeiro turno, Lula avançou 2,0 p.p., para 39,0%, enquanto Flávio Bolsonaro subiu 1,0 p.p., para 33,0%. No segundo turno, o presidente cresceu 2,0 p.p., para 42,0%, enquanto Flávio recuou 1,0 p.p., para 41,0%. Com isso, pela primeira vez desde fev/26, Lula volta a aparecer numericamente à frente em uma eventual disputa de segundo turno, ainda que o resultado siga configurando empate técnico dentro da margem de erro.

A melhora do presidente foi particularmente relevante entre eleitores independentes. No confronto direto de segundo turno, a vantagem de 7 p.p. de Flávio Bolsonaro observada em abril recuou para apenas 2 p.p. na pesquisa mais recente, sugerindo empate técnico e revertendo parte do avanço que o candidato bolsonarista vinha acumulando desde o início do ano. Em nossa avaliação, esse movimento reflete um ambiente de notícias mais favorável ao governo, com menor predominância do escândalo envolvendo o INSS e maior destaque para o programa “Desenrola 2.0”, voltado à redução do endividamento das famílias. Dado o elevado comprometimento da renda com dívidas, avaliamos que o anúncio do programa foi um dos principais catalisadores da recuperação da imagem do presidente em maio.

Cabe destacar que a pesquisa foi divulgada antes do vazamento dos áudios entre Daniel Vorcaro e Flávio Bolsonaro, de modo que o levantamento ainda não captura seus potenciais efeitos sobre a imagem do senador. Ainda assim, avaliamos que eventual impacto negativo tende a ser limitado pelo elevado grau de polarização eleitoral, além do fato de o episódio ter ocorrido em um período ainda distante da eleição, com a Copa do Mundo podendo funcionar como oportunidade de reorganização da campanha. Em síntese, a eleição de 2026 deve seguir marcada por elevada rejeição aos dois principais candidatos, o que reforça a leitura de que a disputa tende a ser vencida por aquele que conseguir reduzir mais sua rejeição relativa. Nesse contexto, o cenário-base segue sendo de segundo turno entre Lula e Flávio Bolsonaro, com baixa probabilidade de emergência de uma terceira via competitiva.

Por fim, a proposta do governo Trump de aplicar tarifa de 25% sobre parte das importações brasileiras adiciona um novo vetor de ruído ao cenário doméstico, mas tende a ter impacto macroeconômico limitado. A medida, formulada no âmbito da investigação conduzida pelo USTR sob a Seção 301, ainda passará por consulta pública e audiência antes da recomendação final, mantendo algum espaço para ajustes. Além disso, a proposta veio acompanhada de uma lista ampla de exclusões, preservando itens relevantes da pauta exportadora brasileira para os EUA, como carne bovina, café, energia, terras raras, alguns metais, aeronaves e partes aeronáuticas, frutas, produtos farmacêuticos, fertilizantes, petróleo e derivados.

O principal canal de transmissão, portanto, tende a ser mais político do que econômico. Do ponto de vista comercial, os efeitos devem se concentrar em segmentos específicos não isentos e em eventual aumento de incerteza para empresas mais expostas ao mercado americano, sem alterar de forma relevante a perspectiva para a balança comercial. Politicamente, contudo, a medida pode reacender a narrativa de interferência externa e ameaça à soberania, tema sensível no debate doméstico. A recente visita de Flávio Bolsonaro a Donald Trump tende a ampliar a politização do episódio e pode ser explorada pelo governo Lula como evidência de proximidade entre a oposição e uma medida percebida como prejudicial ao país. Dessa forma, avaliamos que a proposta tarifária representa mais um vetor de polarização eleitoral do que um choque macroeconômico relevante para o Brasil.

Cenário Externo

Estados Unidos: Fed mais cauteloso diante de inflação e conflito externo

Nos Estados Unidos, os dados divulgados ao longo de maio reforçaram uma leitura de atividade ainda resiliente, mas com deterioração do balanço de riscos para a inflação e para a política monetária. A economia continua mostrando sinais de expansão moderada, sustentada pelo consumo e por um mercado de trabalho ainda estável, mas o prolongamento do conflito no Oriente Médio tem ampliado pressões de custos, afetado cadeias de suprimento e elevado a preocupação com a persistência da inflação. Nesse contexto, a comunicação do Federal Reserve passou a assumir tom mais cauteloso e mais hawkish, reduzindo de forma relevante a probabilidade de cortes de juros ao longo do ano.

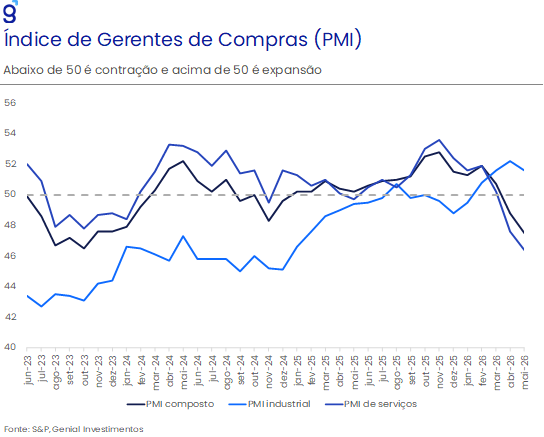

Do lado da atividade, os PMIs seguiram em território expansionista, embora com composição menos favorável. O ISM industrial permaneceu em 52,7 pontos em abril, abaixo do consenso, com suporte vindo em parte do alongamento dos prazos de entrega de fornecedores, provavelmente associado ao conflito no Oriente Médio, e não necessariamente de uma melhora genuína da demanda. Ao mesmo tempo, novas encomendas avançaram, mas produção e emprego perderam força. No setor de serviços, o ISM recuou de 54,0 para 53,6 pontos, ainda consistente com crescimento, mas com queda relevante em novas encomendas e emprego ainda em contração pelo segundo mês consecutivo. A leitura geral é de uma economia ainda em expansão, mas com sinais de moderação e maior pressão de custos.

O consumo, por sua vez, continuou mostrando resiliência. As vendas no varejo avançaram em abril, impulsionadas principalmente pela alta da gasolina, que respondeu por mais de 40% do crescimento do índice cheio. Ainda assim, a composição não foi totalmente negativa: excluindo combustíveis, as vendas nominais cresceram 0,3%, enquanto o grupo de controle avançou 0,5%, uma leitura ainda forte em um ambiente de preços de energia elevados. Além dos postos de gasolina, o avanço foi concentrado em restaurantes, supermercados e varejo online, sugerindo que o consumo segue sustentado por restituições de imposto maiores, efeitos riqueza e alguma resiliência das famílias de maior renda. Por outro lado, chama atenção a continuidade do movimento de deterioração da confiança do consumidor, refletindo em grande medida os efeitos do aumento do custo de vida decorrentes do conflito sobre a renda disponível, sendo um fator de risco importante a ser monitorado ao longo dos próximos meses.

No mercado de trabalho, os sinais foram mistos, mas ainda compatíveis com estabilidade. O payroll de abril mostrou criação líquida de 115 mil vagas, acima do consenso, com destaque para comércio, transportes e utilidades, que responderam por mais da metade do ganho do mês. No entanto, a média móvel de três meses desacelerou para 48 mil vagas, e a taxa de desemprego subiu de 4,26% para 4,34%, com deterioração na pesquisa domiciliar. O relatório JOLTS também apontou alguma moderação da demanda por trabalho, com queda das vagas abertas para 6,87 milhões em março e aumento da taxa de demissões. Ainda assim, os pedidos de seguro-desemprego permaneceram baixos e abaixo dos níveis de um ano antes por várias semanas consecutivas, sugerindo que as demissões seguem contidas, mesmo com cortes mais concentrados no setor de tecnologia e em áreas afetadas por automação e inteligência artificial.

Do ponto de vista inflacionário, o principal vetor de preocupação continuou sendo a pressão de custos, agora com sinais mais claros de persistência também no CPI. Em abril, o índice cheio avançou 0,6% m/m, desacelerando em relação aos 0,9% m/m de março, mas ainda em ritmo incompatível com a meta, levando a inflação em 12 meses de 3,3% para 3,8%. O núcleo também surpreendeu negativamente, com alta de 0,4% m/m, a maior leitura mensal desde jan/25, e aceleração para 2,8% a/a. A energia seguiu pressionada, com alta de 3,8% m/m, refletindo avanços de 5,7% m/m na gasolina e 5,8% m/m nos óleos combustíveis, ainda como efeito direto do conflito no Oriente Médio.

Em paralelo, os indicadores antecedentes também seguem desfavoráveis: no ISM industrial, o índice de preços pagos atingiu o maior nível em quatro anos, enquanto, no ISM de serviços, permaneceu em 70,7 pontos, maior patamar desde out/22. A confiança da Universidade de Michigan caiu para 44,8 pontos na leitura final de maio, com a inflação esperada para um ano subindo para 4,8% e a expectativa de longo prazo avançando para 3,9%, o maior nível em sete meses. Em conjunto, os dados reforçam que o choque inicialmente concentrado em energia e cadeias de suprimento começa a se somar a uma dinâmica menos favorável das expectativas de inflação que começam a dar sinais mais significativos de desancoragem, reduzindo o espaço para o Fed afrouxar a política monetária ao longo de 2026.

Nesse contexto, a comunicação do Fed se deslocou em direção mais hawkish. A ata da reunião de abril mostrou que o apoio a cortes futuros diminuiu, com vários participantes defendendo a retirada do viés de afrouxamento do comunicado. Além disso, a maioria avaliou que algum aperto adicional poderia se tornar apropriado caso a inflação permaneça persistentemente acima de 2,0%, enquanto apenas alguns participantes consideraram cortes caso a desinflação volte a ficar firmemente nos trilhos ou surjam sinais mais claros de fraqueza no mercado de trabalho. Em suma, os dados de maio reforçam que a economia americana segue resiliente, mas com inflação mais incerta, expectativas de inflação menos favoráveis e um Fed menos disposto a flexibilizar. Mantemos, portanto, a leitura de que o ciclo de cortes deve permanecer em espera por um período prolongado, com a trajetória de juros cada vez mais dependente da persistência do choque de energia e da evolução das expectativas de inflação.

Europa: inflação persistente e atividade fraca elevam dilema dos bancos centrais

Na Europa, os dados divulgados ao longo de maio reforçaram um quadro macroeconômico mais desconfortável, marcado pela combinação entre atividade fraca, inflação pressionada e bancos centrais com menor espaço para adotar uma postura acomodatícia. O prolongamento do conflito no Oriente Médio continuou funcionando como principal vetor de risco, sobretudo por meio dos preços de energia e dos custos de produção, ao mesmo tempo em que passou a pesar de forma mais clara sobre confiança, consumo e cadeias produtivas. Em nossa avaliação, a região entrou em uma configuração mais próxima de um dilema estagflacionário: crescimento baixo, inflação acima da meta e maior incerteza sobre a condução da política monetária ao longo dos próximos meses, mantendo o Banco Central Europeu em uma posição desconfortável.

Do lado da atividade, os sinais seguiram frágeis. O PIB da Zona do Euro cresceu apenas 0,1% t/t no 1T26, confirmando uma expansão bastante modesta, enquanto as projeções para o 2T26 também apontam para crescimento próximo da estabilidade. A Alemanha apresentou desempenho relativamente melhor, com alta de 0,3% t/t no primeiro trimestre, mas insuficiente para alterar o quadro geral de baixo dinamismo do bloco. Além disso, os indicadores antecedentes pioraram de forma relevante: o PMI composto preliminar da Zona do Euro caiu para 47,5 pontos em maio, abaixo do limiar de 50 pontos e no menor nível desde outubro de 2023, com deterioração concentrada em serviços, cujo PMI recuou para 46,4 pontos. A indústria, por sua vez, permaneceu em território expansionista, com PMI manufatureiro em 51,4 pontos, mas também mostrou perda de fôlego em relação a abril.

A fragilidade da demanda também apareceu nos indicadores de consumo e confiança. As vendas no varejo de abril devem mostrar enfraquecimento, em especial nos volumes de combustíveis, refletindo o impacto do choque de energia sobre a renda disponível das famílias. Ao mesmo tempo, a confiança dos consumidores continuou se deteriorando, em um ambiente de alta dos custos de energia e alimentos e moderação do crescimento salarial. Esse conjunto sugere que o choque geopolítico não atua apenas pelo canal inflacionário, mas também como um freio à atividade, via compressão da renda real, piora do sentimento econômico e adiamento de decisões de consumo e investimento.

Na inflação, os dados reforçaram a preocupação com a persistência das pressões de custos. A inflação ao consumidor na Zona do Euro segue acima da meta, com expectativa de que o HICP fique próximo de 3,0% em 2026, enquanto a inflação de bens e serviços avançou no ritmo mais forte em 38 meses em maio. A inflação alemã permaneceu em 2,7% a/a, pressionada por energia, e a italiana também atingiu 2,7% a/a em abril, marcando a terceira aceleração mensal consecutiva. Nesse contexto, a presidente do BCE, Christine Lagarde, reconheceu que a projeção de inflação de 2,6% para 2026, apresentada em março, provavelmente será revisada para cima na reunião de junho. Embora as expectativas de longo prazo ainda sejam descritas como relativamente ancoradas, a persistência do choque de energia aumenta o risco de repasse para preços de serviços, salários e expectativas.

Esse ambiente tornou a discussão dentro do BCE mais complexa. De um lado, a contração dos PMIs e o crescimento praticamente estagnado recomendariam cautela antes de um novo aperto monetário. De outro, a alta dos preços de energia e a revisão altista das projeções de inflação têm levado parte dos membros do Conselho a defender uma alta de juros em junho, como forma de preservar a credibilidade do compromisso com a meta de 2,0%. Em nossa avaliação, o BCE deve seguir dependente dos dados, mas o prolongamento do conflito reduz o espaço para sinalizações dovish, de modo que seus impactos já observáveis no curto prazo devem fazer com que uma alta seja dada na reunião de junho.

No Reino Unido, o quadro também segue desafiador, ainda que com uma surpresa baixista na inflação corrente. O CPI desacelerou para 2,8% a/a em abril, menor nível em 13 meses, enquanto o núcleo recuou para 2,5% a/a. No entanto, o PPI avançou 6,0% a/a, sinalizando que as pressões de custos na cadeia produtiva continuam elevadas, e as vendas no varejo caíram 1,3% m/m, reforçando a fraqueza do consumo. O Banco da Inglaterra manteve a taxa básica em 3,75% e deve preservar uma postura de espera no curto prazo, especialmente após a surpresa benigna do CPI. Ainda assim, o risco central permanece associado à persistência do petróleo acima de US$ 100 por barril, que poderia ampliar as pressões inflacionárias e limitar o espaço para cortes, mesmo diante de uma atividade mais fraca.

Em síntese, os dados de maio reforçaram que a Europa segue em uma posição particularmente vulnerável ao prolongamento do conflito no Oriente Médio. A atividade já mostra perda de tração, especialmente em serviços e consumo, enquanto a inflação segue pressionada por energia e custos produtivos. Esse quadro reduz o espaço para uma resposta tradicional dos bancos centrais diante da desaceleração, já que qualquer sinalização mais acomodatícia poderia elevar o risco de desancoragem das expectativas. Dessa forma, tanto o BCE quanto o BoE devem permanecer cautelosos, com maior propensão a preservar ou até reforçar o grau de restrição monetária caso o choque de energia se mostre persistente, ainda que isso aumente o risco de uma desaceleração mais pronunciada da economia europeia ao longo de 2026.

China: enfraquecimento da atividade reforça necessidade de novos estímulos

Os dados divulgados ao longo de maio apontaram para uma perda de fôlego relevante da economia chinesa, revertendo parte da leitura mais construtiva deixada pelo PIB do primeiro trimestre. Dessa forma, a economia chinesa interrompe uma sequência de leituras mais positivas que retiravam, ao menos no curto prazo, a urgência do governo em implementar novas medidas de impulso à economia como forma de evitar uma desaceleração mais acentuada ao longo do ano.

Em abril, a desaceleração foi disseminada entre oferta e demanda, com a produção industrial, o varejo e o investimento vindo significativamente abaixo das expectativas. A produção industrial desacelerou de 5,7% a/a em março para 4,1% a/a em abril, enquanto as vendas no varejo recuaram de 1,7% a/a para apenas 0,2% a/a. Na margem, o quadro foi ainda mais negativo: a produção industrial praticamente ficou estável, com alta de apenas 0,05% m/m, enquanto o varejo caiu 0,48% m/m, marcando a segunda contração mensal consecutiva.

A fraqueza do consumo foi um dos principais pontos de atenção. A desaceleração das vendas no varejo para o ritmo mais baixo desde a reabertura pós-Covid reforça a percepção de que a demanda doméstica segue frágil e ainda muito dependente de estímulos. A abertura mostrou quedas relevantes em segmentos sensíveis a subsídios e ao setor imobiliário: as vendas de automóveis recuaram 15,3% a/a, após queda de 11,8% em março, enquanto eletrodomésticos caíram 15,1% a/a. Além disso, as vendas de móveis recuaram 10,4% a/a e materiais de construção e decoração caíram 13,8% a/a, reforçando que a fraqueza do mercado imobiliário continua contaminando o consumo de bens duráveis e semiduráveis.

Na mesma direção, os investimentos em ativos fixos, excluindo áreas rurais, frustraram o mercado ao passar de uma alta de 1,7% a/a no primeiro trimestre para uma queda de 1,6% a/a no acumulado dos quatro primeiros meses do ano, ficando significativamente abaixo do esperado pelo consenso (1,7% a/a, Bloomberg). Esse foi o pior resultado registrado para o período desde o início da série histórica, excluindo o choque da Covid em 2020, tendo como destaque o recuo de 5,2% a/a do investimento privado e a forte desaceleração do investimento liderado pelo governo, de 7,1% no 1T26 para 2,5% no acumulado até abril. Em nossa avaliação, o ambiente marcado por elevada incerteza e uma demanda doméstica ainda bastante anêmica deve seguir pesando sobre as decisões de investimentos privadas na China. Soma-se a isso os sinais de esgotamento do modelo de investimento em grandes projetos de infraestrutura para sustentar o crescimento, contribuindo ainda mais para uma perspectiva negativa para os investimentos ao longo dos próximos meses.

Na balança comercial, o quadro foi mais benigno e ajudou a amortecer a fraqueza doméstica. As exportações avançaram 14,1% a/a em abril, superando o consenso de mercado, enquanto as importações cresceram 25,3% a/a. O superávit comercial ficou em US$ 84,8 bi, abaixo dos US$ 95,9 bi observados no ano anterior, mas ainda em patamar elevado. A abertura sugere que os produtos ligados à inteligência artificial continuaram sendo o principal motor das exportações, com embarques de produtos de processamento automático de dados crescendo 32,0% nos quatro primeiros meses do ano e forte demanda por circuitos integrados. Por região, houve melhora disseminada, com exportações para os EUA subindo 11,4% a/a em abril, revertendo a queda de março, além de aceleração nos embarques para o sudeste asiático (ASEAN) e União Europeia.

Ainda assim, a sustentação pelo setor externo parece vulnerável. A persistência das restrições no Estreito de Ormuz e o risco de novo choque de energia continuam representando um fator negativo para o crescimento global e, por consequência, para a demanda externa por bens chineses. Dessa forma, embora o setor externo ainda tenha funcionado como amortecedor, sua capacidade de compensar a fraqueza doméstica parece mais limitada em um cenário global mais adverso.

No que diz respeito à inflação, os dados de abril mostraram uma mudança importante em sua composição. O PPI acelerou de 0,5% a/a em março para 2,8% a/a, ficando acima das expectativas de alta de 1,8% a/a (Bloomberg), sendo este o ritmo mais forte registrado desde out/21. A inflação ao consumidor (CPI) também acelerou, saindo de 1,0% a/a para 1,2% a/a, puxado principalmente pelos componentes de transporte e energia, em meio ao choque de petróleo associado ao conflito no Oriente Médio. No entanto, esse avanço da inflação não reflete uma recuperação mais robusta da demanda doméstica, mas sim de pressões de custos, especialmente em preços de combustíveis e bens não alimentícios. O núcleo do CPI permaneceu relativamente estável, em 1,2% a/a, enquanto alimentos voltaram a contribuir negativamente para a inflação cheia.

Na nossa avaliação, a combinação entre enfraquecimento da atividade, demanda doméstica fraca, crédito mais moderado e riscos externos mais elevados reforça a necessidade de estímulos adicionais ao longo do segundo semestre. Nesse contexto, esperamos corte de 20 bps na taxa básica de juros e redução de 50 bps na taxa de compulsório ao longo do segundo semestre como forma de dar suporte a uma economia que dá amplos sinais de enfraquecimento. Dessa forma, entendemos que os dados divulgados ao longo do último mês seguem corroborando nossa expectativa de crescimento de 4,7% da economia chinesa em 2026.