Cenário Doméstico

Atividade Econômica

Apesar do cenário macroeconômico bastante adverso, marcado por uma política monetária contracionista, inflação elevada e pelo contínuo processo de deterioração da percepção de risco fiscal, os indicadores econômicos divulgados sugerem que a economia não deve passar por uma forte turbulência nos próximos meses.

Em primeiro lugar, os dados divulgados dos principais indicadores setoriais apontaram para um desempenho misto no mês de janeiro. Por um lado, o setor de serviços registrou contração de 0,2% m/m, dando continuidade ao desempenho negativo observado ao final do ano passado, confirmando a perspectiva de arrefecimento da economia, com recuos observados em 3 das 5 grandes categorias pesquisadas, com destaque para o recuo no segmento de serviços prestados às famílias (-2,4% m/m).

Por sua vez, a produção industrial ficou estável em relação a dezembro, vindo pior do que o consenso de mercado que tinha como expectativa alta de 0,4% m/m (Broadcast+), interrompendo uma sequência de 3 recuos consecutivos registrados nos meses imediatamente anterior. Embora o índice cheio tenha apontado para um desempenho mais tímido do setor em janeiro, as altas bastante disseminadas entre as principais categorias pesquisadas sugerem um começo de ano mais positivo para atividade industrial, com destaque para a indústria de transformação que avançou 1,0% m/m.

Já o setor varejista, registrou contração de 0,1% m/m no conceito restrito, vindo pior do que o esperado pelo mercado (0,2% m/m, Broadcast+), refletindo o desempenho negativo das vendas em hipermercados e supermercados (-0,4% m/m), grupo de maior peso no indicador. Em contrapartida, o varejo no conceito ampliado (que inclui Veículos, motos, partes e peças; Material de construção; e Atacado de produtos alimentícios), registrou alta de 2,3% m/m, vindo significativamente melhor do que o esperado pelo mercado (1,7% m/m), em função das altas observadas nas vendas de Veículos e motocicletas (4,8% m/m) e de Material de construção no período (3,0% m/m).

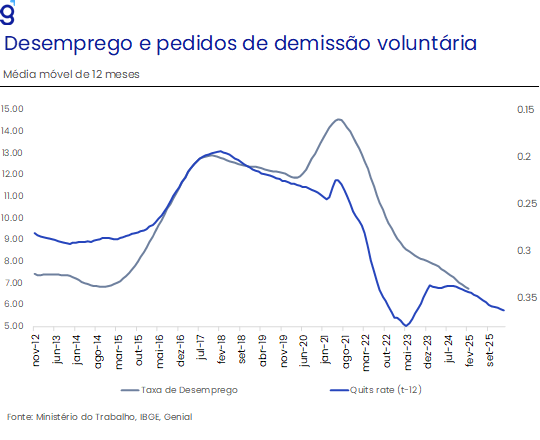

No que diz respeito ao mercado de trabalho, os indicadores referentes ao mês de fevereiro corroboram um cenário de arrefecimento bastante gradual da economia brasileira ao longo de 2025. Em primeiro lugar, os dados da PNAD registraram uma taxa de desemprego de 6,8% da força de trabalho, uma elevação de 0,3 p.p. em relação ao trimestre móvel encerrado em janeiro, refletindo a sazonalidade negativa de início de ano. Ao isolarmos o efeito sazonal, obtemos que a taxa de desemprego em fevereiro foi de 6,5% da força de trabalho, que segue estável neste patamar desde dez/24, e expansão de 0,2% m/m da população ocupada e recuo de 1,6% m/m da população desocupada.

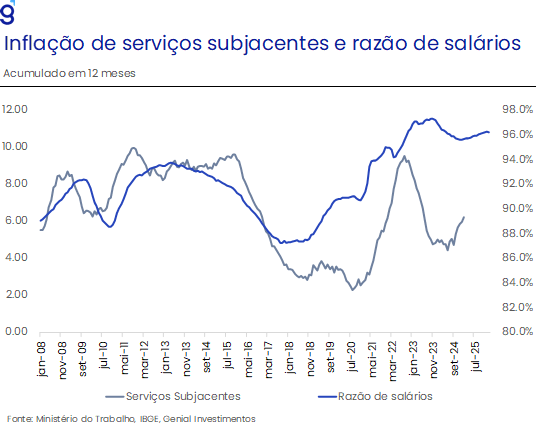

Na mesma direção, os dados de emprego formal do Caged registraram um saldo líquido de 432,0 mil postos de trabalho abertos em fevereiro. Este resultado superou o teto das estimativas de mercado de 330,0 mil (Broadcast+), sendo este o maior resultado já registrado na série histórica do Caged. Cabe destacar que o Carnaval, celebrado integralmente em março, favoreceu o número de postos de trabalho criados em fevereiro devido ao maior número de dias úteis no mês. No entanto, esse efeito sazonal já estava contemplado nas nossas estimativas e nas do mercado, não diminuindo a percepção de resiliência do mercado de trabalho. Além disso, indicadores alternativos de aperto do mercado de trabalho como a taxa de pedidos de demissão voluntária e de razão de salários de admissão e demissão ainda se encontram em um patamar historicamente elevado e condizente com uma avaliação de que o mercado de trabalho segue resiliente mesmo diante da deterioração do cenário econômico.

Se, por um lado, a maior robustez da atividade econômica se mostra benéfica para a arrecadação pública, contribuindo para o cumprimento da meta de resultado primário do ano. Por outro, representa um importante fator de risco inflacionário que pode dificultar ainda mais a tarefa do BC de levar a inflação para a meta ao longo dos próximos trimestres.

Em suma, a desaceleração observada ao final do ano passado parece não estar se repetindo em mesma intensidade neste início de ano. Na nossa avaliação, as políticas de estímulo à demanda somadas a uma perspectiva de forte expansão da agropecuária devem fazer com que a economia reacelere neste início de ano, contribuindo para manter o mercado de trabalho resiliente nas próximas leituras. Nesse contexto, esperamos que o PIB apresente expansão de 1,5% t/t no primeiro trimestre do ano, gerando um importante efeito base que contribuirá para o crescimento do ano, que nas nossas estimativas será de 2,0%.

Política Monetária e Inflação

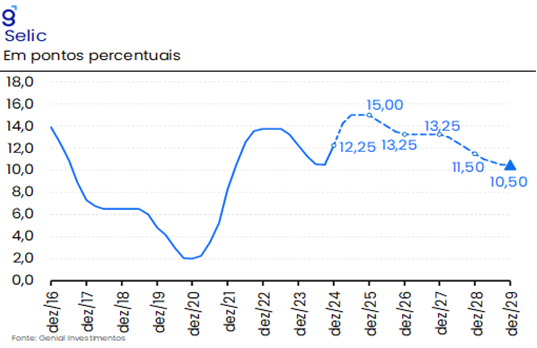

Em sua última reunião, o Copom elevou a taxa básica de juros de 13,25% a.a. para 14,25% a.a., ficando em linha tanto com a nossa projeção quanto o consenso de mercado. De acordo com o comitê, a alta da taxa de juro reflete o contínuo processo de deterioração do cenário inflacionário corrente, assim como das expectativas de inflação para diversos prazos, e por conta de uma maior resiliência da atividade econômica. Dado o cenário bastante adverso, o comitê optou por sinalizar uma nova alta, ainda que de menor magnitude, na próxima reunião como forma de avançar em território contracionista e, assim, promover a convergência da inflação para a meta ao longo dos próximos trimestres.

Embora o forward guidance deixe em aberto a magnitude da próxima alta entre 0,75 p.p., 0,50 e 0,25 p.p., ele foi importante por retirar um importante risco de cauda que estava sendo precificado pelo mercado naquela reunião: o fim abrupto ao ciclo de alta de juros em 14,25%. Dessa forma, o comunicado, ao anunciar uma nova alta na próxima reunião, reduziu o risco de leniência do BC com a inflação, contribuindo para promover uma recuperação, ainda que parcial, da credibilidade perdida no voto dissidente de parte da atual diretoria no Copom de maio do ano passado.

Essa avaliação é corroborada pelo conteúdo presente no Relatório de Política Monetária (antigo Relatório Trimestral de Inflação) em que o BC apresentou o seu cenário esperado para os próximos trimestres. Os destaques ficaram por conta das projeções do cenário de referência do BC, que utiliza a trajetória da Selic contida no boletim Focus – com a Selic atingindo o fim do ciclo de alta de juros em 15,0% a.a., e gera uma trajetória para a inflação que sai de 5,1% ao final de 2025 para 3,1% no 3T27. Sob esta premissa, o hiato do produto sairia de 0,6% no 1T25 para -0,8% no 3T26, sem que houvesse uma desaceleração mais significativa da economia, isto é, uma recessão. De acordo com o direto Diogo Guillén e o Presidente Gabriel Galípolo, a trajetória da Selic Focus, será responsável por fazer com que a economia arrefeça ao longo do segundo semestre de 2025, ficando mais próxima da estabilidade a partir de então.

Além disso, foi ressaltado que as duas estratégias que podem ser adotadas pelo BC para combater a inflação (higher for longer ou de uma dosagem maior de juros) envolvem trade-offs que são debatidos em todas as reuniões do colegiado. Por um lado, uma estratégia menos agressiva, que faça com que a taxa de juros permaneça restritiva por mais tempo, é condizente com uma suavização do ciclo econômico ao mesmo tempo em que adia em alguns trimestres o atingimento da meta de inflação e consequentemente torna a convergência mais sujeita à choques ao longo do tempo. Por outro, uma taxa de juros mais restritiva, promove a convergência da inflação no horizonte relevante, porém tem como efeito colateral uma maior desaceleração da economia e um período de inflação abaixo da meta posteriormente.

De acordo com as nossas estimativas utilizando o modelo do BC, a taxa de juro necessária para levar a inflação para a meta no horizonte relevante (3T26) é 18,0% no 3T25, gerando taxas de crescimento implícitas pelo modelo de 1,1% e 0,6% em 2025 e 2026. Em contrapartida, o BC poderia optar por uma estratégia menos agressiva, subindo a Selic para 15,0% e obter um crescimento de 1,3% em 2025 e 1,0% em 2026 ao custo de prorrogar em 1 ano a convergência da inflação para a meta. Diante dessas possibilidades, avaliamos que o BC optará por seguir uma condução menos agressiva em termos de taxa de juros, corroborando o nosso cenário traçado ao longo do último trimestre de 2024, de que o ciclo se encerraria na reunião de junho em 15,0%.

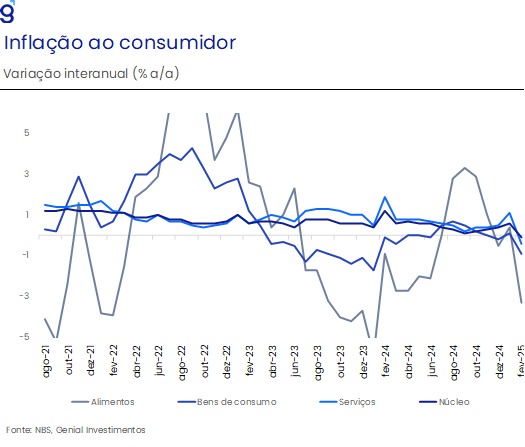

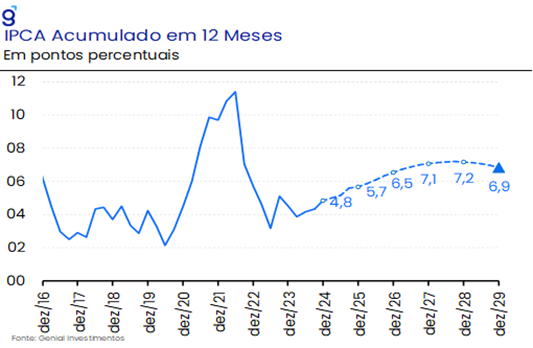

No curto prazo, o IPCA-15 de março registrou variação de 0,64% m/m, abaixo das nossas projeções (0,74% m/m) e das expectativas de mercado (0,68% m/m). O índice ainda está distante da meta de inflação, acumulando 5,26% nos últimos 12 meses. Já a média dos núcleos permanece em um patamar elevado, indicando que a inflação segue persistente. Para os próximos meses, esperamos desaceleração da inflação e da atividade, mas o risco altista persiste devido à resiliência da economia.

Alimentação foi a categoria com maior alta, e a leitura não sofreu muitas mudanças. O destaque de alta vai para os alimentos in natura (4,24% m/m), influenciado principalmente por ovos de galinha. O café registrou surpresas baixistas nas últimas leituras, mas preços ao produtor (IPA-M), ainda sugerem pressão para os próximos meses. Após as últimas leituras e coletas, revisamos carne bovina para baixo. Alguns produtores estão sugerindo que o tamanho do estoque bovino atual é maior do que o estimado pelas coletas disponíveis, abrindo espaço para dúvidas quanto à efetividade da virada de ciclo. Nesse contexto, vemos um impacto potencial de -20bps no IPCA de 2025, mas ainda não incorporado em nossa projeção.

Apesar do arrefecimento nas carnes nos últimos meses, alimentação fora do domicílio segue pressionado, categoria bastante sensível à demanda. Além disso, nas últimas leituras os bens industriais aceleraram menos que o esperado, podendo ser reflexo da apreciação cambial no início do ano. Nessa categoria, roupas puxam as projeções de semi-duráveis para cima nos próximos meses devido a um comportamento sazonal mais pronunciando. Nos duráveis, revisamos nossas projeções para baixo ao longo ano, puxados por mobiliários e alguns automóveis.

Política Fiscal

Após um atraso de 3 meses, decorrente do embate em torno das emendas parlamentares entre o poder legislativo e o STF, o Congresso Nacional aprovou no último mês o projeto de Lei Orçamentária anual para 2025 (PLOA 2025). O texto aprovado prevê um superávit de R$ 15,0 bi no ano, valor superior aos R$ 3,7 bi previstos no texto original que, segundo o relator do projeto foi derivado da incorporação do pacote de redução de gastos aprovado no final do ano passado e de um aumento da estimativa de arrecadação em R$ 22,5 bi.

Cabe destacar que o resultado positivo é obtido após a exclusão de R$ 44,0 bi de despesas com precatórios do cálculo da meta de resultado primário decorrente da autorização do STF. Os principais destaques ficaram por conta das alterações feitas na peça orçamentária a pedido do poder Executivo, entre elas: i) corte de R$ 7,7 bi no orçamento do programa Bolsa-Família, sob a perspectiva de que a revisão de cadastros leve a essa economia; ii) acréscimo de R$ 3,0 bi para o programa Vale-Gás, atendendo ao pedido do TCU de inclusão do programa no orçamento; iii) redução de R$ 4,0 bi em ações na educação, refletindo principalmente a redução de R$ 4,8 bi destinados ao programa Escola em Tempo Integral, que deve ser financiado por recursos do Fundeb; iv) acréscimos de R$ 8,3 bi e R$ 678,0 mi em despesas com o pagamento de Benefícios Previdenciários e com o BPC, refletindo o impacto altista na projeção de gastos com essas rubricas decorrentes da revisão da estimativa de reajuste do salário-mínimo.

Com relação ao programa Pé-de-Meia, manteve-se a destinação de R$ 1,0 bi de dotação orçamentária para seu custeio, de modo que, o governo deverá indicar nos próximos meses cerca de R$ 12,0 bi de corte de gastos para que o programa possa caber em sua totalidade dentro do orçamento. O trecho que permitia o Executivo a incluir posteriormente o programa sem a necessidade de autorização do Congresso foi excluído do texto aprovado, de modo que, obriga o Executivo a ter que negociar os PLNs que indicarão a origem dos cortes de gastos que serão feitos para abrir espaço para incorporar o programa dentro do orçamento.

Embora o relatório aponte para uma melhora do resultado primário na passagem de 2024 para 2025, saindo de um déficit de R$ 11,0 bi para um superávit de R$ 15,0 bi, avaliamos que o orçamento aprovado subestima algumas rubricas de despesa ao mesmo tempo em que superestima as receitas do governo. Dessa forma, avaliamos que os próximos meses devem continuar sendo marcados por intensas discussões na seara fiscal, que devem contribuir para manter os prêmios de risco pressionados.

Pelo lado das despesas, mesmo após os ajustes feitos nas estimativas de gastos com o pagamento de Benefícios Previdenciários e com o BPC, nossas estimativas indicam que o projeto subestima as despesas previdenciárias em cerca de R$ 14,0 bi e as despesas com o BPC, Seguro-Desemprego e Abono salarial estão subestimadas em conjunto em cerca de R$ 8,0 bi. Dessa forma, o governo deverá nos próximos meses promover ajustes de cerca de R$ 34,0 bi para acomodar essas despesas mais o programa Pé-de-Meia dentro do orçamento.

No que diz respeito as receitas, apesar da perspectiva de desaceleração da economia ao longo do segundo semestre de 2025, o governo optou por aumentar a estimativa de arrecadação em R$ 22,5 bi, mantendo uma estimativa de arrecadação com o retorno do voto de qualidade pró-fisco no Carf em R$ 28,5 bi, mesmo após a frustração de receitas com essa rubrica em 2024 de apenas R$ 307,8 mi. Dessa forma, entendemos que a estimativa de receita apresentada se mostra superestimada e deve contribuir para um resultado primário pior do que o projetado pelo governo na PLOA 2025.

Apesar do bom desempenho da arrecadação neste início de ano, derivado da resiliência da atividade econômica e de uma inflação mais elevada, entendemos que o segundo semestre de 2025 deve ser marcado pela deterioração do resultado primário do governo central. Seguimos projetando que a receita corrente líquida recue 0,2 p.p. saindo de 18,2% do PIB em 2024 para 18,0% em 2025, devido ao esgotamento de medidas de arrecadação, desaceleração da economia e ausência de novas medidas a serem aprovadas que promovam aumento nas receitas. Em relação as despesas, estimamos que a despesa primária como proporção do PIB se eleve em 0,1 p.p. saindo de 18,6% para 18,7%. Dessa forma, estimamos que o déficit primário total do governo central fique em torno de 0,7% do PIB.

Excluindo as despesas com precatório autorizadas para serem executadas por fora do arcabouço fiscal, estimamos que o déficit primário seja de 0,4% do PIB (-R$ 53,1 bi), de modo que, o atingimento da meta de limite inferior da meta de resultado primário (-R$ 31,0 bi) ainda é necessário um ajuste na ordem de R$ 22,1 bi. Assim como no ano passado, avaliamos que o cumprimento da meta é factível dada possibilidade de o governo aumentar a arrecadação através de receitas extraordinárias ao longo do ano (dividendos e recursos esquecidos, por exemplo) e por meio de contingenciamento de despesas.

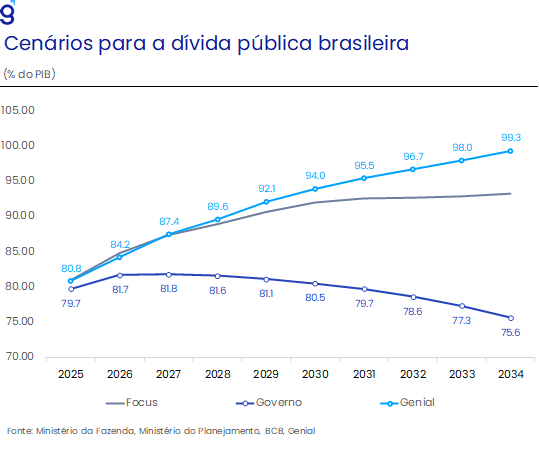

Entretanto, mesmo sob a perspectiva de que novamente a meta de resultado primário será cumprida pelo governo, nossas projeções seguem apontando para a não estabilização da dívida pública brasileira nos próximos anos. Nossas projeções apontam que a dívida/PIB deve sair de 76,1% em dez/24 para 80,8% em dez/25 e 99,3% ao final de 2034. Sob hipóteses otimistas de crescimento real de 2,5% do PIB e uma taxa de juro real de 4,5% o superávit primário necessário para estabilizar a dívida é na ordem de 2,0% do PIB. Dessa forma, seguimos avaliando que o arcabouço fiscal se mostra insuficiente para a estabilizar a dívida, contribuindo para que o risco fiscal siga exercendo o papel de principal determinante das variáveis macroeconômicas brasileiras.

Cenário Externo

Estados Unidos

Embora tenha sido uma decisão em linha com o esperado pelo mercado, a reunião do FOMC de março veio acompanhada de algumas nuances. A decisão do banco central norte americano (Fed) de manter a taxa de juros (Fed Funds rate) inalterada no intervalo entre 4,25% e 4,50% ao ano se dá, entre outros motivos, pelo reconhecimento de que a incerteza que permeia o cenário econômico se elevou.

Adicionalmente, como forma de responder aos riscos de liquidez e ainda se alinhar aos seus objetivos de mais longo prazo de manter apenas treasuries (títulos do Tesouro) e se desfazer de todos os mortgage-backed securities (MBS) do seu balanço, os membros do FOMC decidiram desacelerar o ritmo de redução dos títulos que mantêm em carteira ao restringir o limite de resgate mensal de títulos do Tesouro (de US$ 25 bilhões para US$ 5 bilhões) a partir de abril. Por outro lado, o limite de resgate mensal dos títulos lastreados em hipotecas (MBS) foi mantido em US$ 35 bilhões. Essa mudança no balanço do Fed através da moderação do “quantitative tightening” foi o grande destaque do comunicado do FOMC, mas não teve apoio unânime entre os diretores, com uma dissidência.

Essas mudanças empreendidas no comunicado passam a percepção de que a autoridade monetária norte americana vai tentar se equilibrar nos próximos meses entre os riscos de uma possível desaceleração do crescimento econômico e os de uma alta da inflação, ambos decorrentes da política tarifária do novo governo.

A revisão das estimativas para a taxa de juros mostrou um fato curioso. Embora a mediana tenha permanecido inalterada para os anos de 2025 (3,9%), 2026 (3,4%) e 2027 (3,1%), a amplitude das estimativas dos membros do FOMC para a política monetária (“dot plot”) apresentou uma redução em março em relação a dezembro, apontando para a formação de um maior consenso entre os membros do Fed acerca do patamar da taxa de juros no futuro mesmo num cenário de maior incerteza.

Em vista da totalidade do cenário, vemos uma certa contradição nessas projeções do Fed e no conteúdo do comunicado, visto que a falta de ênfase dada na forte desancoragem recente das expectativas de inflação acabou conferindo um viés mais “dovish” para o comunicado. Dada uma mudança apenas marginal para o cenário de emprego e uma revisão altista significativa da inflação (PCE) para esse ano, faz pouco sentido apenas 4 dos 19 membros do Fed serem os únicos a prever manutenção dos juros no atual patamar (4,25-4,50% a.a.), com todos os demais esperando queda.

O fato de a renda (0,8% m/m) ter crescido a uma taxa bem maior do que os gastos (0,4% m/m) continuou a alimentar a alta na taxa de poupança das famílias em fevereiro. Esse movimento sugere que os indivíduos devem continuar hesitantes em transformar o aumento de renda em consumo, ao menos enquanto a incerteza econômica gerada pela política tarifária do governo Trump continuar elevada.

Com a terceira leitura (resultado final) do PIB do 4º trimestre de 2024 apontando para um crescimento econômico marginalmente maior (2,4% t/t vs. 2,3% t/t), a forte alta da renda pessoal, a surpresa altista da inflação corrente pela métrica do PCE e a desancoragem adicional das expectativas, o banco central norte americano fica impedido de retomar o ciclo de afrouxamento monetário no curto prazo.

Além disso, a formação recente de poupança precaucional por parte das famílias pode virar consumo futuro quando a incerteza acerca da política tarifária do novo governo se dissipar, o que pode se traduzir em um impulso de demanda adicional sobre a atividade econômica que venha a pressionar a inflação, reacendendo a necessidade de o Fed voltar a aumentar a taxa de juros mais à frente.

Europa

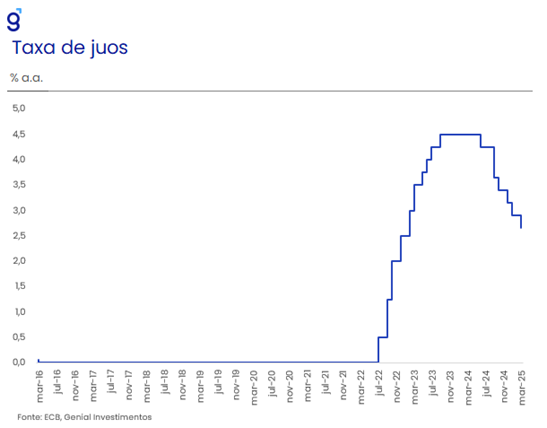

Assim como no caso norte americano, a decisão de juros do Banco Central Europeu (BCE) veio de acordo com o esperado, mas com a diferença de que a autarquia embarcou na 6ª redução de juros desde junho de 2024. Esse movimento ocorreu num momento em que o BCE revisou as suas expectativas de inflação para cima e de crescimento do PIB da Zona do Euro para baixo.

O Índice de Preços ao Consumidor (CPI) foi revisto de 2,1% para 2,3% em 2025 ao passo que a inflação de 2026 permaneceu em 1,9%. Já para o núcleo do CPI, que exclui alimentos e energia, o BCE espera taxas de variação de 2,2% e 2,0% em 2025 e 2026 respectivamente. No tocante ao crescimento econômico, o comitê estima avanço do PIB de 0,9% em 2025 e de 1,2% em 2026, ante 1,1% e 1,4% respectivamente.

Dada a incerteza acerca da taxa neutra de juros, é arriscada a afirmação feita pela presidente do BCE, Christine Lagarde, de que a política monetária está numa instância “significativamente menos” restritiva, visto que a taxa de depósitos já se encontra no patamar nominal neutro (estimado em 2,50% a.a.). Além disso, as taxas de juros reais (tanto ex-ante como ex-post) podem entrar em território negativo antes da inflação alcançar a meta de 2,0%, com os salários e a inflação de serviços ainda rodando em patamares elevados, e com a inflação podendo voltar a acelerar caso os países do bloco europeu optem por retaliar as tarifas de importação que os EUA prometem implementar.

No tocante aos próximos passos da política monetária, foi reforçada a abordagem “data dependent”, com as decisões sendo tomadas reunião a reunião em face das tensões geopolíticas e das incertezas econômicas que impõe riscos multifacetados para a inflação e para a atividade. Para a reunião de abril esperamos uma pausa no ciclo de corte em vista do patamar mais baixo no qual a taxa nominal de juros já se encontra e pelo fato de a inflação ainda estar rodando em patamares acima da meta de 2,0%.

China

Os dados divulgados ao longo do mês confirmam nossa avaliação inicial de que o governo chinês enfrentará desafios significativos para atingir a meta de crescimento de 5,0% em 2025. A crise imobiliária prolongada e seu impacto na confiança doméstica limitam a recuperação do consumo e dos investimentos. No cenário externo, a política tarifária dos EUA reduz o potencial de crescimento via exportações. Diante disso, esperamos que o governo intensifique estímulos econômicos, embora, na nossa avaliação, insuficientes para evitar uma desaceleração de 2024 para 2025.

No lado da oferta, os indicadores apontam para um início de 2025 mais positivo que o esperado. A atividade industrial cresceu 5,9% a/a nos dois primeiros meses do ano, superando a projeção de 5,3% a/a, mas abaixo dos 6,2% a/a registrados em dezembro. O setor industrial segue impulsionado pela alta tecnologia, cuja expansão subiu de 7,9% a/a em dezembro para 9,1% a/a em janeiro-fevereiro, e pelos componentes elétricos (12,0% a/a ante 9,2% a/a), beneficiados por subsídios para a aquisição de smartphones, tablets e smartwatches e do escoamento da produção para o mercado externo.

No varejo, as vendas cresceram 4,0% a/a, acima do consenso de 3,8% a/a. Destaques incluem equipamentos de comunicação (+26,2% a/a), eletrodomésticos (+10,9% a/a) e móveis (+11,7% a/a), refletindo incentivos governamentais (cash-for-clunkers) e melhora nas vendas de imóveis no final de 2024. No entanto, a recuperação do setor neste início de 2025 parece depender fortemente dos estímulos, já que a confiança das famílias segue bem depreciada, sugerindo que a propensão a consumir permanecerá baixa nos próximos meses.

Os investimentos em ativos fixos avançaram 4,1% a/a, superando os 3,2% de 2024 e o consenso de mercado. Assim como no ano passado, empresas estatais lideraram os investimentos em infraestrutura (9,9% a/a ante 7,5% a/a em dezembro). Além disso, compras de equipamentos cresceram 18,0% a/a, impulsionadas por subsídios à modernização industrial. Em contrapartida, os investimentos imobiliários seguem em retração (-9,8% a/a ante -10,6% a/a em dezembro), corroborando a perspectiva de que o governo seguirá uma estratégia de desmonte gradual do setor.

O setor imobiliário, apesar dos sinais incipientes de estabilização, derivados da recuperação de indicadores de demanda como vendas de imóveis e preços, pelo lado da oferta, sinais de fraqueza ainda se mostram bastante evidentes. As vendas de imóveis por metro quadrado recuaram 5,1% a/a, ante queda de 12,9% a/a no final do ano passado, ao passo em que os preços dos imóveis recuaram -0,14% m/m em fevereiro, ficando muito próximos ao número registrado em dez/24 (-0,07% m/m). Em contrapartida, pelo lado da oferta, as obras recém iniciadas recuaram 29,3% a/a em jan-fev/25, após recuo de 23,0% a/a em dez/24. De modo geral, os números seguem corroborando a nossa expectativa de que os estímulos anunciados pelo governo visam apenas evitar uma contração mais desordenada do setor imobiliário, focando em promover uma estabilização de preços e não reviver o setor.

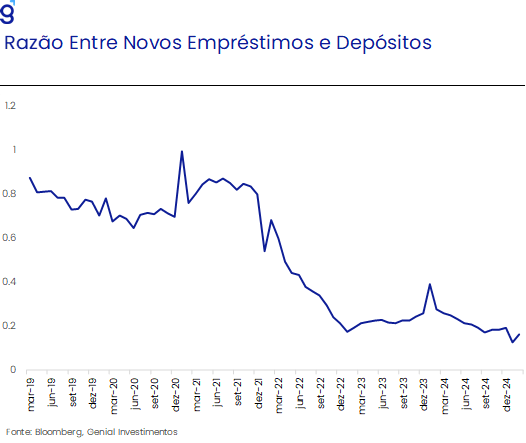

Pela ótica da demanda, os dados de crédito e inflação seguem indicando que o consumo doméstico segue anêmico refletindo a crise de confiança que vem afetando as famílias chinesas nos últimos meses. Apesar da piora dos indicadores de oferta crédito no mês de fevereiro, refletindo o efeito sazonal do ano novo lunar chinês, o resultado agregado do primeiro bimestre sugere que o impulso fiscal está acontecendo mais cedo do que em 2024 e em magnitude superior. Entretanto, indicadores de demanda por crédito por parte das famílias permaneceram fracos em fevereiro, visto que a demanda por novos empréstimos de longo prazo recuou 152 bi em relação à dez/24, indicando baixo apetite para o consumo doméstico. Na mesma direção, a razão entre novos empréstimos e depósitos segue nos patamares mais baixos já registrados nos últimos anos, corroborando esta percepção.

No que diz respeito à inflação, o índice headline registrou deflação de 0,7% a/a, vindo pior do que o esperado pelo mercado (-0,4% a/a), refletindo a devolução da alta de 0,5% a/a derivada do efeito sazonal do ano novo lunar sobre a inflação de alimentos. O principal destaque ficou por conta no núcleo da inflação que registrou a primeira deflação (-0,1% a/a) em 4 anos, tendo como destaque a piora na inflação de serviços (-0,4% a/a, ante 1,1% a/a). Outro sinal de fraqueza de demanda pôde ser capturado no desempenho da inflação de bens de consumo, que mesmo diante do programa de subsídios do governo, registrou deflação de 3,3% a/a sinalizando baixo apetite para consumo.

Diante do cenário global adverso, com riscos de novas tarifas dos EUA sobre produtos chineses, estimular a demanda interna torna-se crucial. Durante o Congresso Nacional do Povo (NPC), o governo anunciou o “estímulo ao consumo doméstico” como sua prioridade número 1 para o ano. Apesar da ausência de maiores detalhes, esse objetivo será alcançado através de um plano de ação que envolve a implementação de políticas que promovam um crescimento da renda, sobretudo através de melhorias na política de salário-mínimo; desenvolvimento do setor financeiro para reduzir a dependência do uso de ativos imobiliários; aumentar as despesas sociais com subsídios direcionados ao cuidado infantil e com seguridade social; aumentar o programa de subsídios a modernização de eletrodomésticos, veículos e eletroportáteis (de 150 bi em 2024 para 300 bi de yuans em 2025); e permitir que governos locais usem emissão de dívida local para reduzir os estoques de imóveis.

Em nosso entendimento, a mudança da postura do governo chinês neste início de ano se mostra correta e deve contribuir para estimular o consumo doméstico. Entretanto, o risco de novas tarifas dos EUA é um grande ameaça ao crescimento chinês. Nesse sentido, avaliamos que a manutenção da meta de crescimento em 5,0% é bastante arrojada e demandará um esforço contínuo por parte do governo para ser alcançada. Já incorporando os efeitos de uma política tarifária dos EUA mais agressiva contra a China e das medidas de estímulo anunciadas nos últimos meses, esperamos que o PIB chinês avance 4,5% em 2025. No entanto, o balanço de riscos sugere um viés baixista para esta estimativa.