Sumário Executivo

Mensagem central (Cenário externo muda assimetria do Copom)

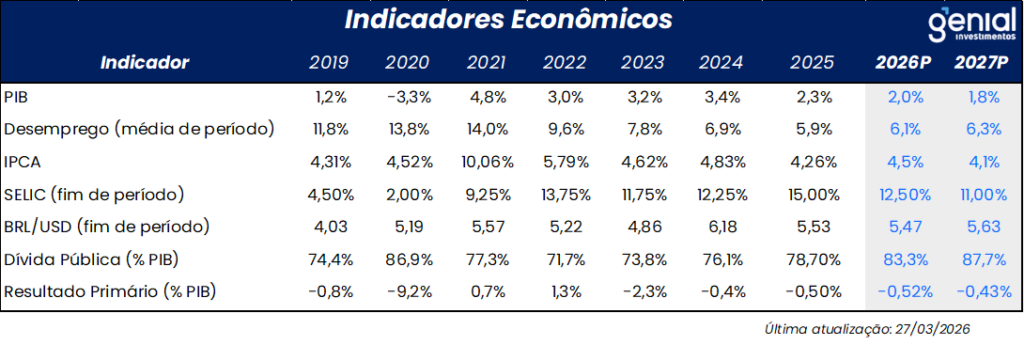

O cenário macroeconômico tornou-se mais desafiador nas últimas semanas, com deterioração da dinâmica inflacionária, fechamento da janela de apreciação cambial e maior incerteza global. A inflação surpreendeu no curto prazo e deve permanecer pressionada, refletindo combustíveis, alimentos e custos de produção mais elevados, enquanto os serviços seguem resilientes. Revisamos o IPCA de 2026 de 4,3% para 4,5%, com balanço de riscos assimétrico para cima. Ainda assim, avaliamos que o Copom deve dar continuidade ao ciclo de cortes, levando a Selic de 12,00% para 12,50%, com risco de alta para 13,25% caso o cenário externo adverso persista.

Inflação: piora na margem, com sinalização de piora mais profunda à frente

O cenário de inflação mudou de forma rápida e desfavorável nos últimos meses. O primeiro trimestre deve trazer +70 bps de inflação em relação as projeções feitas em janeiro. Para frente, as pressões tendem a se intensificar, com entrada direta dos impactos do conflito via combustíveis e fertilizantes, bem como seus respectivos efeitos indiretos. No curto prazo, a alimentação pressiona o índice mais do que o esperado, e a composição nos preços do atacado piora. Ao mesmo tempo, a inflação de serviços segue elevada, sustentada por um mercado de trabalho ainda resiliente, embora tenha apresentado melhora qualitativa na margem. Ainda assim, a avaliação é que uma inflexão mais clara do mercado de trabalho continua sendo condição necessária para uma desinflação mais sólida de longo prazo. Diante desse quadro, a projeção de IPCA para 2026 foi revisada de 4,3% para 4,5%, com pressão maior em administrado e alimentos, e com balanço de riscos assimétrico para cima. Nosso cenário base ainda considera uma expectativa de arrefecimento do conflito ao longo dos próximos meses.

Política monetária: cortes devem continuar, mas talvez em ritmo menor

Após o comunicado e a ata de março, avaliamos que o Copom segue enxergando espaço para continuidade do ciclo de cortes, em ritmo de -25,0 bps, mesmo diante dos riscos inflacionários associados ao conflito. Nossa leitura é que o comitê nos parece mais dovish, mais inclinado a seguir flexibilizando do que a interromper o ciclo. Essa inclinação também se reflete nas premissas quantitativas: apesar da alta superior a 40% no petróleo entre as reuniões, a projeção para o horizonte relevante subiu apenas 10,0 bps (de 3,2% para 3,3%). Em nosso cenário, revisamos a Selic de 12,00% para 12,50% em 2026, com dois cortes de -25,0 bps até junho, aceleração para -50,0 bps no segundo semestre e encerramento com -25,0 bps em dezembro, sob hipótese de arrefecimento das tensões. Caso o cenário adverso persista, projetamos taxa terminal de 13,25%, com manutenção do ritmo de -25,0 bps. A interrupção do ciclo exigiria um choque mais severo, como petróleo em US$150,0/barril e expectativas Focus próximas de 5,0%.

Brasil: atividade e mercado de trabalho

Os dados recentes apontam para um início de 2026 mais forte do que o esperado, com recuperação disseminada da atividade e sinais de reaceleração cíclica, sustentada por estímulos à demanda e por um mercado de trabalho ainda aquecido. Apesar das surpresas positivas, o cenário segue consistente com um arrefecimento gradual ao longo do ano, diante de condições monetárias restritivas. No mercado de trabalho, a resiliência permanece evidente, com desemprego em níveis historicamente baixos, forte geração de vagas e crescimento robusto da renda, sustentando a atividade e indicando um ajuste lento e ordenado à frente.

Câmbio: janela de apreciação se fecha, e carry–vol perde atratividade

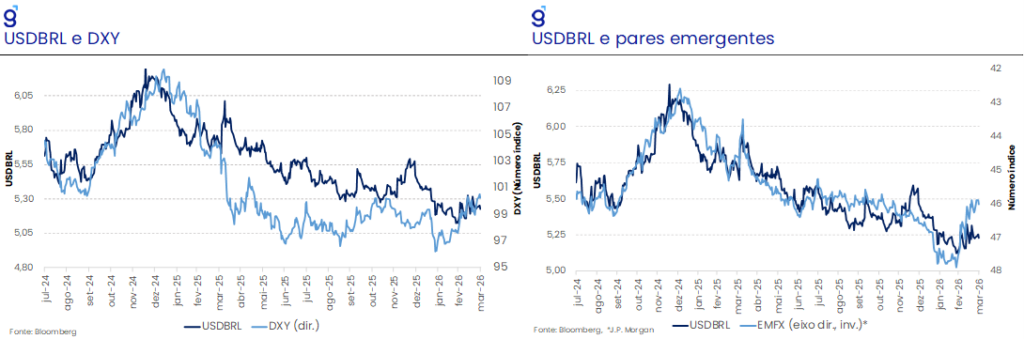

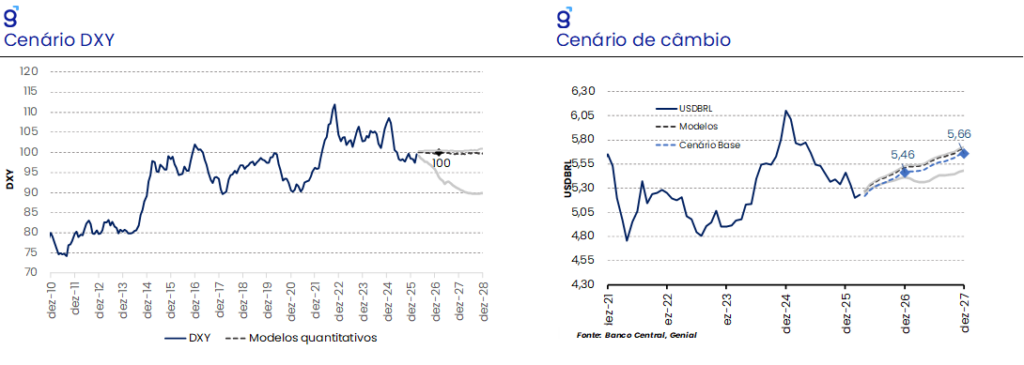

Ao longo de março, a tendência de apreciação do real foi interrompida pela intensificação das tensões no Oriente Médio, com o câmbio passando a oscilar entre R$/US$ 5,20–5,25 em meio a um ambiente global de risk-off e fortalecimento do dólar (DXY). Nos emergentes, a depreciação foi mais disseminada, reduzindo a probabilidade de retomada da apreciação doméstica no curto prazo. Apesar do resultado mais favorável da conta corrente em fevereiro, a leitura prospectiva, somada ao aumento da volatilidade cambial e à compressão do carry-to-vol, sugere um câmbio mais próximo de R$/US$ 5,40 nos próximos meses. Mantemos a projeção para o fim do ano em torno de R$/US$ 5,46, mas com balanço de riscos mais desafiador no curto prazo e maior viés de depreciação na margem. A resolução do conflito pode reverter esse cenário, jogando o DXY de volta à sua tendência de depreciação nos mercados globais.

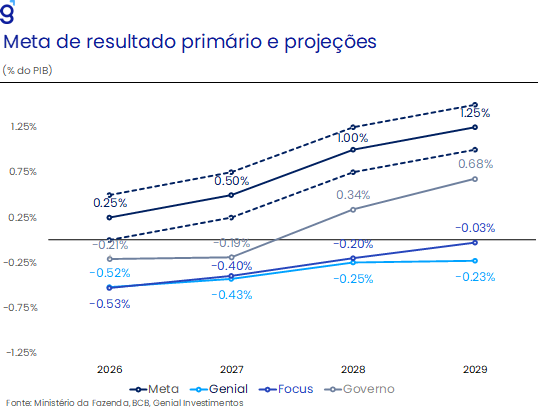

Fiscal e política: fiscal frágil e cenário político mais competitivo

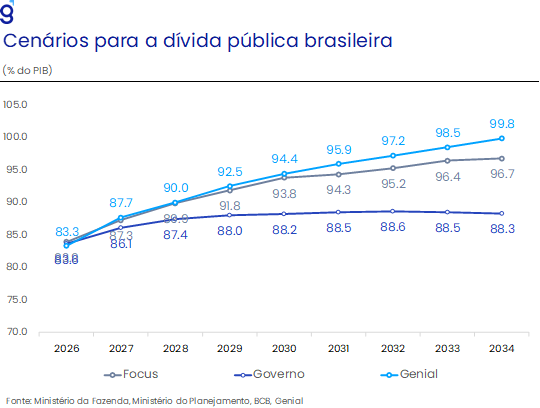

No fiscal, o resultado de fevereiro (déficit de R$ 16,4 bi) foi melhor que o esperado, mas não altera o quadro estrutural: o déficit em 12 meses segue em -0,41% do PIB, com o ajuste ainda dependente de receitas e sem avanços nas despesas, enquanto a escalada do conflito no Oriente Médio adiciona incertezas para a trajetória da dívida/PIB ao longo do ano. Por ora, mantemos nossa projeção de déficit de -0,5% do PIB e dívida em 83,3% em 2026. No front político, as pesquisas de março mostram ganho de tração de Flávio Bolsonaro e maior competitividade, reduzindo o espaço para uma terceira via e reforçando a polarização; ainda assim, Lula permanece como favorito no cenário-base, em um ambiente de elevada incerteza e potencial volatilidade para ativos domésticos.

Cenário externo: Oriente Médio passa a ditar o tom

A intensificação do conflito no Oriente Médio elevou o prêmio de risco global via commodities e reforçou um ambiente de maior incerteza, com fortalecimento do dólar e dinâmica de risk-off, reduzindo o espaço para apreciação de moedas emergentes. Nos EUA, o Federal Reserve passou a enfatizar os riscos inflacionários associados ao choque energético, diminuindo a convicção em um ciclo de cortes, além de possíveis impactos a serem sentidos nas tarifas. Na Europa, o aumento dos preços de energia já se traduz em inflação mais alta e crescimento mais fracos, levando o Banco Central Europeu a um cenário menos compatível com afrouxamento, enquanto o Banco da Inglaterra reconhece pressões inflacionárias adicionais.

Cenário Doméstico

A intensificação do conflito no Oriente Médio ao longo do mês de março foi responsável pela consolidação de um cenário de escalada de riscos bastante relevante. Após uma postura inicialmente mais agressiva por parte do governo americano, com fortes bombardeios e exigências de rendição incondicional do regime, o discurso passou a incorporar um tom mais pragmático, com o foco em um possível acordo, incluindo a possibilidade de fim das sanções econômicas impostas ao Irã. Contudo, a ampliação da presença militar americana na região, inclusive com envio de tropas anfíbias, e a entrada dos Houthis no conflito, elevam o risco de que o conflito se intensifique ainda mais. Além disso, a morte de Ali Larijani, uma figura considerada mais pragmática dentro do establishment iraniano, também reforça a leitura de um endurecimento da liderança do país, reduzindo a probabilidade de avanços diplomáticos no curto prazo.

Nos desenvolvimentos mais recentes, a retórica americana voltou a se intensificar, com ameaças explícitas à infraestrutura energética iraniana, incluindo centros estratégicos de exportação de petróleo, como a Ilha de Kharg, o que eleva significativamente os riscos de disrupções relevantes na oferta global de energia. Embora haja tentativas de negociação, como a proposta de um cessar-fogo temporário para viabilizar diálogos, o descompasso entre as demandas das partes segue limitando a probabilidade de um acordo no curto prazo. Nesse contexto, a avaliação de organismos internacionais aponta para um choque mais duradouro do que o antecipado, ainda que com impactos heterogêneos entre países.

Do ponto de vista econômico, os efeitos já começam a se materializar de forma mais clara, sobretudo por meio do canal de commodities. O preço do petróleo Brent acumulou forte alta ao longo do mês, aproximando-se de um dos maiores ganhos mensais da história, refletindo tanto o risco de interrupções na oferta quanto o aumento do prêmio de risco geopolítico. Esse movimento tende a gerar pressões inflacionárias adicionais no cenário global, especialmente em economias mais dependentes de importações de energia. Em síntese, a persistência do conflito e a ausência de sinais concretos de desescalada mantêm o ambiente externo desafiador, com implicações relevantes para a condução da política econômica nos próximos meses.

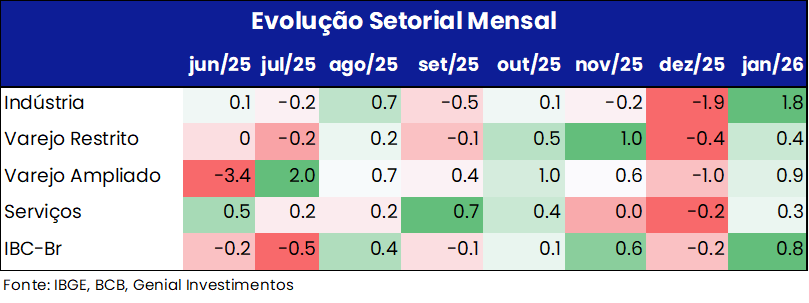

Em relação à atividade econômica, os indicadores mais recentes referentes ao mês de janeiro apontam para um início de ano mais forte do que o antecipado, com sinais consistentes de recuperação disseminada entre os principais setores da economia. O IBC-Br avançou 0,78% m/m, revertendo a contração observada no final de 2025 e corroborando as leituras positivas de indústria, serviços e varejo. Em conjunto, os indicadores sugerem que a parte mais cíclica da economia voltou a ganhar tração no início de 2026, impulsionada, ao nosso ver, pelas medidas de estímulo à demanda implementadas nos últimos meses, em um contexto ainda marcado por um mercado de trabalho aquecido.

Do ponto de vista setorial, o setor de serviços avançou 0,3% m/m, retornando ao maior nível da série histórica e reforçando o papel do consumo doméstico como principal vetor de crescimento. Na mesma direção, o varejo surpreendeu positivamente, com alta de 0,4% m/m no conceito restrito e 0,9% m/m no ampliado, atingindo máximas históricas e indicando resiliência mesmo diante de condições financeiras restritivas. Já a indústria registrou expansão de 1,8% m/m, com crescimento disseminado entre categorias e ramos, ainda que parte desse movimento reflita uma recomposição após quedas anteriores.

Apesar do conjunto de surpresas positivas, avaliamos que o quadro prospectivo requer cautela. A dinâmica recente é consistente com um cenário de arrefecimento gradual da atividade ao longo do ano, e não com uma reversão estrutural do ciclo. O elevado grau de restrição monetária, aliado às incertezas no cenário externo e ao ambiente doméstico mais desafiador, tende a limitar o ritmo de crescimento nos próximos trimestres. Ainda assim, os dados correntes seguem compatíveis com nossa projeção de expansão de 0,9% t/t no 1T26 e crescimento de 2,0% em 2026.

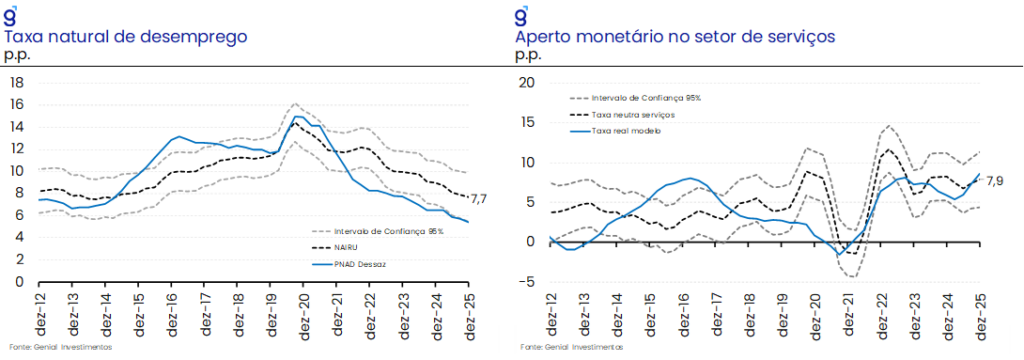

Os dados mais recentes do mercado de trabalho brasileiro seguem apontando para um início de 2026 marcado por elevada resiliência. Pela ótica do mercado formal, o CAGED registrou criação líquida de 255,3 mil postos de trabalho em fevereiro, resultado robusto mesmo diante de um ambiente de política monetária ainda restritiva. Ainda que tenha havido algum arrefecimento na margem na série dessazonalizada, o saldo permanece consistente com um mercado de trabalho aquecido, com geração de vagas disseminada entre os principais setores e indicadores qualitativos – como a razão entre salários de admissão e demissão e a taxa de desligamentos voluntários – sugerindo manutenção de um elevado grau de aperto.

Na PNAD Contínua, o quadro é semelhante: apesar da elevação da taxa de desemprego para 5,8% no trimestre móvel encerrado em fevereiro, explicada em grande medida por fatores sazonais, o indicador segue em níveis historicamente baixos, com recuo de 1,0 p.p. na comparação interanual. Adicionalmente, a dinâmica dos rendimentos permanece bastante robusta, com o rendimento médio real atingindo máximas históricas e a massa de renda avançando em ritmo elevado, reforçando o papel do mercado de trabalho como importante sustentação da demanda doméstica.

Em conjunto, os dados corroboram nossa avaliação de que o mercado de trabalho brasileiro deve seguir apresentando elevada resiliência ao longo de 2026, com um processo de arrefecimento apenas gradual. Mesmo com sinais incipientes de moderação na margem, o nível ainda baixo da taxa de desemprego e a força dos rendimentos sugerem que o ajuste ocorrerá de forma lenta e ordenada, mantendo o mercado de trabalho como um vetor relevante tanto para a sustentação da atividade quanto como fator de atenção para a dinâmica inflacionária.

Ao longo de março, a tendência de apreciação cambial foi interrompida conforme as tensões no Oriente Médio se intensificaram. A taxa de câmbio vinha em trajetória de apreciação, apontando para R$/US$ 5,10, mas passou a flutuar entre R$/US$ 5,20 e R$/US$ 5,25. Houve uma depreciação bem mais intensa nos mercados emergentes, reflexo de um movimento de risk-off, bem como de uma maior probabilidade de um ciclo inflacionário e de juros mais elevados ao redor do mundo. O movimento de forte depreciação observado em nossos pares aponta para o risco de uma maior depreciação do real à frente ou, ao menos, reduz a probabilidade de continuidade da tendência de apreciação da moeda.

Isso também se reflete na comparação entre o BRL e o DXY. O espaço para apreciação parece ter se reduzido ao longo do mês de março, em função da valorização da moeda norte-americana, com os números na margem apontando para uma possível depreciação do real. Apesar disso, nosso cenário segue projetando um câmbio de R$/US$ 5,30 no primeiro semestre do ano, com a retirada dos riscos baixistas que vinham sendo enumerados em nossos relatórios anteriores. Ainda assim, entendemos que esse cenário pode ser revertido caso haja uma desescalada relevante do conflito no curto prazo.

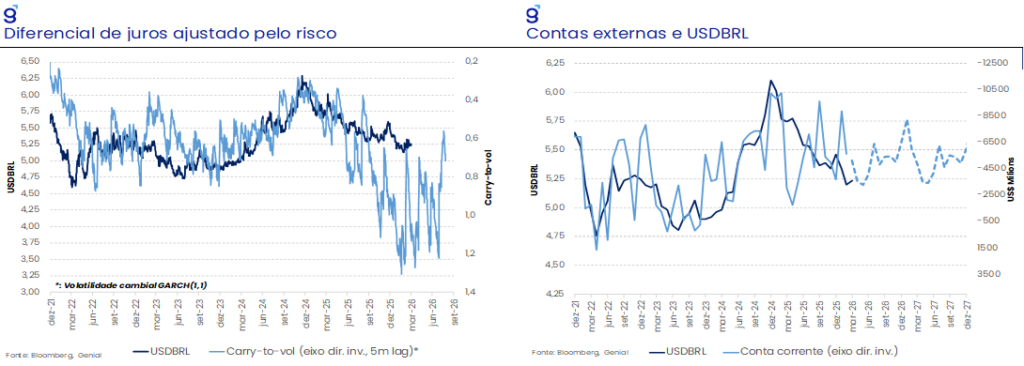

O déficit em conta corrente de fevereiro (US$ 5,6 bilhões) veio melhor do que a nossa projeção (US$ 6,6 bilhões), indicando uma melhora marginal dos fundamentos cambiais. Ainda assim, ao confrontar o resultado com o nível médio do câmbio no período, a leitura segue apontando para um patamar de convergência mais depreciado, em torno de R$ 5,40, com base nas projeções para os próximos meses. Em relação às estimativas de janeiro, houve deterioração na margem, uma vez que a mesma metodologia anteriormente sugeria um nível mais apreciado, próximo a R$ 5,20.

No que diz respeito ao carry-to-vol, o choque recente ilustra como a elevação da volatilidade pode reduzir rapidamente a atratividade do diferencial de juros. Com o aumento da volatilidade cambial, a métrica passou, pela primeira vez desde setembro de 2025, a sinalizar suporte para estabilidade – em vez de apreciação – do câmbio. Esse movimento reforça a necessidade de cautela na condução do ciclo de afrouxamento monetário: embora o nível de juros permaneça elevado, episódios de maior aversão ao risco exigem prêmios mais altos para sustentar a atratividade dos ativos domésticos.

A moeda americana, que vinha de um intenso processo de enfraquecimento ao longo de 2025, reverteu esse movimento e passou a se valorizar na margem. As expectativas de que o conflito no Oriente Médio teria curtíssima duração foram frustradas, colocando a economia global sob elevado risco inflacionário e retirando recursos de mercados emergentes. Dado o cenário atual do conflito e perspectivas mais elevadas para a cotação do barril do brent, a materialização dos riscos inflacionários parece estar se tornando o cenário base. Com isso, a projeção dos nossos modelos quantitativos sugere um DXY em 100,0 pontos, acima dos 99,0 pontos estimados anteriormente.

Como esses modelos capturam apenas a tendência e não incorporam plenamente a dimensão do conflito e seus possíveis desdobramento sobre os fundamentos econômicos globais, eles ainda apontam para um viés baixista relevante para moeda americana. A mensagem central é que, caso o conflito se resolva, o DXY deveria retomar a sua tendência de desvalorização. Diante disso, a nossa projeção de câmbio para o ano se mantém praticamente inalterada em RS/US$ 5,46.

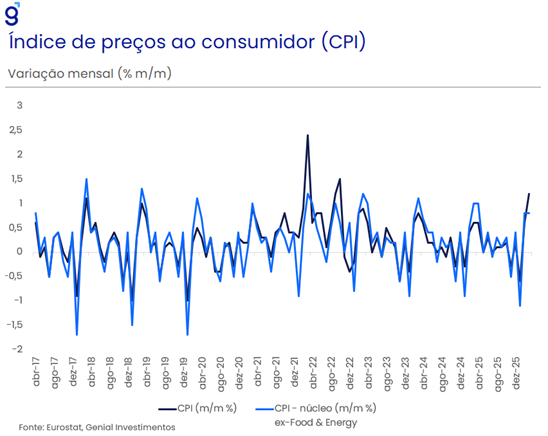

Em relação à inflação, houve uma reviravolta relevante ao longo do último mês. As projeções para março, feitas em janeiro e fevereiro, apontavam para uma variação em torno de 0,30% m/m. A atualização feita ao longo do último mês sugere que o dado realizado deve ficar mais próximo de 0,70% m/m, isto é, +40,0 bps de surpresa inflacionária em um único mês. Esse padrão também pôde ser aplicado para a leitura de fevereiro: o mercado esperava uma inflação em torno de 0,40% m/m nas projeções feitas em janeiro, enquanto o dado realizado ficou em 0,70% m/m, ou seja, sendo surpreendido em cerca de +30,0 bps. Dessa forma, tudo mais constante, as atualizações feitas ao longo de março foram responsáveis por cerca de +70,0 bps de surpresa inflacionária no primeiro trimestre de 2026.

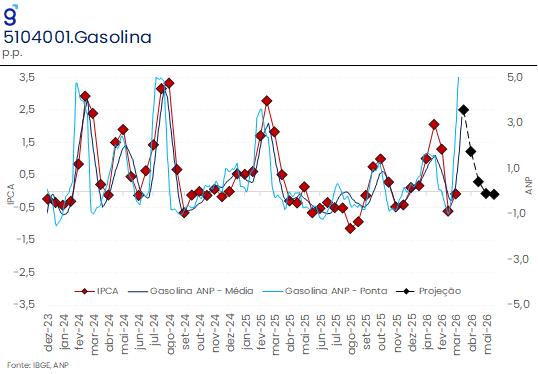

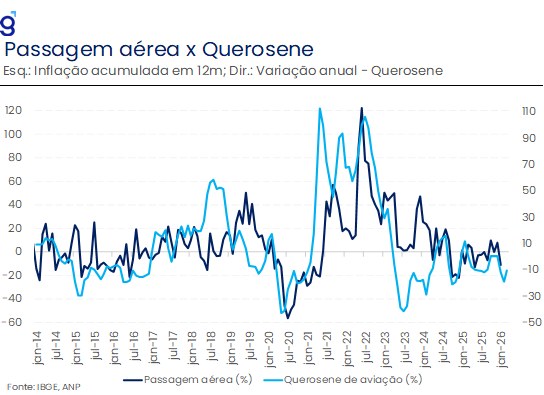

Diante do significativo aumento da cotação do barril do brent ao longo do último mês, a Petrobras autorizou um aumento de 50,0% no querosene de aviação, que representa cerca de 1/3 dos custos do setor. As surpresas altistas observadas em passagem aérea no IPCA de fevereiro e março não continham impacto do conflito, uma vez que refletem preços de viagens adquiridas em dezembro e janeiro, respectivamente. Agora, o prognóstico para frente é bem negativo. Mais ainda, mesmo sem repasse oficial da Petrobras, as empresas tendem a ajustar preços de maneira antecipada, antevendo aumento de custos. Esse movimento já pode ser observado na gasolina, que chega a subir cerca de 7,0% na bomba nas coletas mais recentes da ANP, mesmo sem que houvesse um repasse oficial da Petrobras anunciado. A alta do diesel também deve impactar os preços devido ao encarecimento do frete. Ademais, paralisações e greves podem ser um gatilho para uma disparada dos preços de alimentos, assim como observado em 2018.

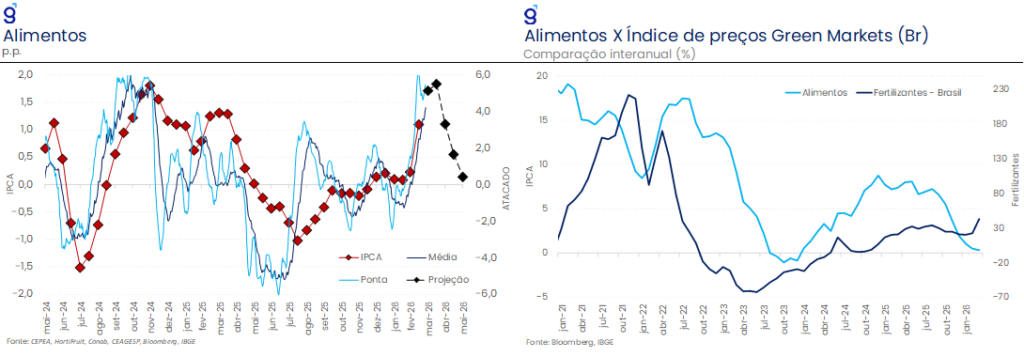

Em relação ao IPCA-15 divulgado ao longo do último mês, a leitura é de que a parcela da inflação que poderia contribuir positivamente no curto prazo, por ainda não incorporar os efeitos do conflito, não trouxe alívio. Passagem aérea surpreendeu bem para cima, tanto em fevereiro quanto março. O grupo de alimentação veio mais pressionado do que o antecipado, puxada por tubérculos e carne bovina. O movimento recente observado no atacado é de continuidade dessa deterioração. Carne bovina volta a subir, in-natura reverte o arrefecimento, e café deve ser diretamente impacto com maiores custos via combustível e fertilizantes para a safra 26/27.

Somado a isso, prevalece o cenário de serviços pressionados, em função de um mercado de trabalho ainda resiliente. A inflação de serviços neste primeiro trimestre deve ficar bem acima das projeções feitas ao final de 2025. Métricas relevantes, como serviços intensivos em trabalho e alimentação fora do domicílio, não apresentaram arrefecimento significativo no acumulado em doze meses, com ambas devendo permanecer acima de 6,5% até março. Ainda assim, vale ressaltar que não houve piora nessas métricas. Além disso, na margem, há uma melhora no qualitativo dos serviços, com itens mais inerciais vindo em linha ou abaixo das projeções

A nossa projeção ao final do ano passado indicava uma inflação de serviços subindo para 6,6% ao longo de 2026, contudo, no primeiro trimestre, a métrica se manteve estável em torno de 6,0%, chegando a recuar quando excluímos passagens aéreas. Na mesma direção, mais recentemente, observamos a taxa de desemprego vindo um pouco pior do que o esperado, o que pode indicar o início de uma moderação no mercado de trabalho. Esse comportamento também aparece nas métricas dessazonalizadas, na massa de rendimentos e no crescimento nominal dos salários. Além disso, na margem, há uma melhora no qualitativo dos serviços, com itens mais inerciais vindo em linha ou abaixo das projeções. Seguimos avaliando que o mercado de trabalho permanece aquecido e que o nível de aperto monetário necessário ainda é elevado, tendo como principal fator os estímulos fiscais.

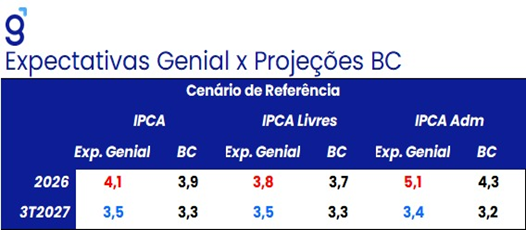

Nesse contexto, revisamos para cima nossa projeção de IPCA para 2026, de 4,3% para 4,5%, tendo como principal vetor altista os preços administrados. No grupo, a expectativa saiu de 3,8% para 4,6%. Ainda assim, as projeções de alimentação e bens industriais também foram elevadas, de 4,2% e 2,7% para 4,5% e 2,8%, respectivamente. Quanto ao balanço de riscos e às probabilidades que atribuímos, destacamos no lado baixista: (i) uma inflexão mais intensa do mercado de trabalho brasileiro (baixa); (ii) intensificação da deflação ao produtor na China (baixa). No lado altista, avaliamos: (i) maior valorização do DXY, seja por inflação mais elevada nos EUA ou por um ambiente de maior aversão ao risco (média); (ii) depreciação cambial mais intensa, em função da incerteza eleitoral e do comportamento das moedas emergentes (média); e (iii) intensificação das tensões geopolíticas internacionais (média). À luz desses vetores e de suas probabilidades, entendemos que o balanço de riscos é assimétrico para cima.

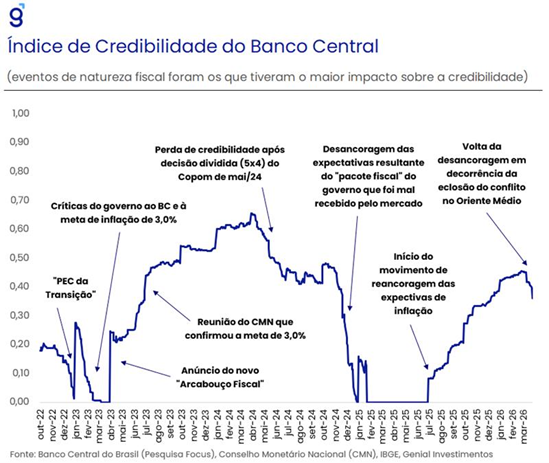

No campo da política monetária, após o último comunicado e a ata da reunião de março, avaliamos que o Copom ainda enxerga espaço para a continuidade de cortes de 25,0 bps, apesar dos impactos do conflito sobre a dinâmica futura da inflação. Passamos a ver um comitê mais dovish, com uma barra mais alta para interromper o ciclo de cortes do que para acelerar o ritmo de afrouxamento. O comitê destaca sinais de arrefecimento da inflação, acompanhados de desaceleração da atividade econômica e indícios de inflexão no mercado de trabalho.

No entanto, em nossa avaliação, a inflação na margem apresentou piora relevante, a desinflação de serviços foi interrompida, a atividade segue mais resiliente do que o esperado, as expectativas de inflação avançaram em praticamente todos os horizontes e os sinais de inflexão no mercado de trabalho ainda são incipientes. Diferentemente da leitura que tínhamos até dezembro do ano passado, passamos a discordar do diagnóstico do comitê para o cenário atual, que, ao nosso ver, passa a demandar ainda mais cautela por parte do Banco Central.

Essa interpretação não se limita ao discurso, mas também está presente nos números e nas premissas. No período entre as reuniões de janeiro e março, o preço médio do barril de petróleo aumentou mais de 40,0%. Ainda assim, a projeção de inflação da autoridade monetária para o horizonte relevante (terceiro trimestre de 2027) subiu apenas 10,0 bps, de 3,2% para 3,3%. Em nossa implementação, esperávamos uma projeção em torno de 3,5%.

A curva futura utilizada pelo BC parece embutir uma queda mais intensa do que a sugerida pelos preços de mercado na semana anterior à reunião, de modo que a inflação adicional de curto prazo seria compensada por uma desinflação relevante no médio e longo prazo, resultando em efeito líquido próximo de zero para o horizonte relevante. Em nossa avaliação, o cenário do comitê é construtivo quanto à resolução do conflito e não altera a direção da estratégia pré-conflito, que já indicava o início do ciclo de cortes, mas apenas ajusta sua magnitude.

Apesar dessa mudança de interpretação sobre a condução da política monetária, revisamos nossa expectativa para a taxa Selic de 12,00% para 12,50%. A trajetória contempla dois cortes adicionais de 25 bps, em abril e junho, seguidos por uma aceleração para 50 bps no segundo semestre, encerrando o ano com um último corte de 25,0 bps na reunião de dezembro. Esse cenário parte da premissa de arrefecimento dos conflitos no Oriente Médio ao longo do segundo semestre, abrindo espaço para aceleração do ritmo de cortes. Caso o cenário atual persista, vemos a taxa Selic em 13,25% em 2026, com manutenção do ritmo de cortes de 25,0 bps por reunião. Em nossa avaliação, seria necessária uma deterioração mais significativa dos cenários externo e doméstico para interromper o ciclo de cortes, algo como o Brent alcançando US$ 150,0 por barril e a expectativa do Focus em torno de 5,0%.

Em relação ao fiscal, o setor público consolidado registrou déficit primário de R$ 16,4 bilhões, resultado melhor do que o esperado pelo mercado e significativamente acima da nossa projeção, refletindo principalmente o desempenho positivo dos governos regionais, que apresentaram superávit de R$ 13,7 bilhões no mês. Ainda assim, o qualitativo do resultado segue desafiador: o governo central permaneceu como principal fonte de deterioração fiscal, com déficit de aproximadamente R$ 30 bilhões, evidenciando a dificuldade de promover um ajuste mais estrutural. No acumulado em 12 meses, o déficit primário consolidado atingiu R$ 52,8 bilhões (-0,41% do PIB), piorando em relação ao mesmo período do ano anterior.

Pelo lado da composição, o resultado do governo central segue fortemente dependente do desempenho das receitas, que avançaram em termos reais impulsionadas por medidas tributárias e pelo bom momento da atividade no início do ano, enquanto as despesas continuam crescendo em ritmo relevante, com destaque para previdência, pessoal e gastos discricionários. Esse padrão reforça a avaliação de que o ajuste fiscal permanece ancorado em medidas de arrecadação, sem avanços estruturais pelo lado das despesas.

Adicionalmente, a escalada do conflito no Oriente Médio introduz um vetor adicional de risco para o cenário fiscal. Por um lado, a elevação dos preços do petróleo pode gerar algum alívio marginal via aumento das receitas não administradas, especialmente aquelas ligadas à exploração de recursos naturais. Por outro, esse efeito tende a ser, ao menos parcialmente, compensado por medidas domésticas voltadas a mitigar o impacto inflacionário da alta dos combustíveis, além de elevar o custo de financiamento do setor público em um ambiente de juros mais elevados. Por ora, à espera da redução das incertezas de curto prazo em relação ao conflito, mantemos nossa projeção de déficit primário em -0,5% do PIB e de dívida como proporção do PIB em 83,3%.

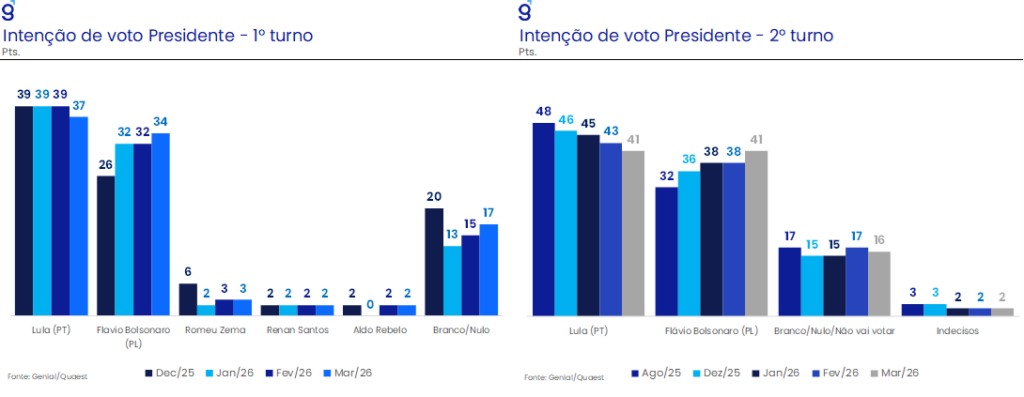

No front eleitoral, as pesquisas divulgadas ao longo de março reforçam a nossa avaliação de ganho de tração da candidatura de Flávio Bolsonaro no início de 2026. Ainda que esse movimento já estivesse no nosso cenário, a magnitude do avanço surpreendeu, com cenários de empate técnico no primeiro turno contra o presidente Lula e, em alguns casos, empate numérico no segundo turno. Esse desempenho reduz o espaço para o surgimento de uma “terceira via” competitiva e reforça a expectativa de uma eleição altamente polarizada, à semelhança do observado em 2022.

Importante destacar que o crescimento de Flávio Bolsonaro vem ocorrendo principalmente entre os eleitores independentes. No segundo turno, pela primeira vez, a intenção de voto em Flávio Bolsonaro (32,0%) supera a de Lula (27,0%) nesse grupo do eleitorado brasileiro, refletindo o crescimento de 6,0 p.p. de Flávio e um recuo de 4,0 p.p. do presidente Lula. Em nossa leitura, esse movimento reflete, em parte, o noticiário recente mais desfavorável ao governo – incluindo episódios envolvendo o INSS e o Banco Master – que recolocaram o tema da corrupção no debate público. Adicionalmente, a piora na percepção econômica, com aumento dos riscos inflacionários, especialmente em combustíveis, e a perspectiva de juros mais elevados em um ambiente de elevado endividamento das famílias, tende a seguir pressionando a avaliação do governo.

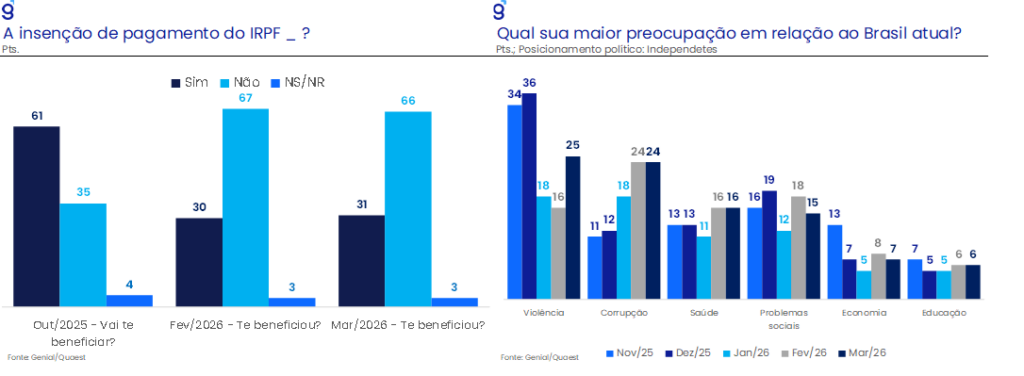

A pesquisa de março segue apontando para uma possível superestimação do impacto político da isenção do IRPF para rendimentos de até R$ 5,0 mil. A pesquisa indica que o efeito percebido da isenção ficou aquém do esperado, fato que deve seguir pressionando o Planalto a anunciar novas medidas que visem recuperar a popularidade do governo ao longo dos próximos meses, com destaque para o tema do endividamento das famílias brasileiras. Ainda assim, apesar do momento mais favorável ao campo oposicionista e da baixa competitividade de nomes alternativos, o presidente Lula segue como favorito em nosso cenário base, em função do elevado grau de rejeição do sobrenome Bolsonaro. O pleito, contudo, tende a ser competitivo, com alto piso de votos em ambos os polos, preservando um ambiente de elevada incerteza política e potencial volatilidade ao longo de 2026.

Cenário Externo

Estados Unidos

O banco central norte-americano (Federal Reserve) manteve a taxa de juros (Fed Funds rate) inalterada no intervalo entre 3,50% e 3,75% ao ano na sua reunião de política monetária de março. A decisão não foi unânime, mas com menos divergências em relação a reunião de janeiro, somente uma desta vez (Stephen Miran, indicado pelo presidente Trump) ante duas no início do ano (Stephen Miran e Christopher Waller).

A principal mudança trazida pelo comunicado foi a menção ao conflito no Oriente Médio, cujo impacto sobre as variáveis econômicas ainda se mostra incerto, de modo que mantém elevada a incerteza em torno da evolução do cenário econômico ao longo dos próximos meses. O quadro só não é pior no momento (risco de estagflação) por conta de os dados econômicos referentes ao início desse ano terem apontado no sentido de uma recuperação da atividade.

Em relação a tabela de projeções que coleta as estimativas sobre uma gama de variáveis econômicas dos 19 membros que compõe o Comitê Federal de Mercado Aberto (FOMC), houve revisão altista tanto para o crescimento do PIB como para a inflação medida pelo PCE no triênio 2026-28. Já taxa de desemprego e a taxa neutra de juros sofreram apenas alterações marginais, com a primeira se situando próxima da taxa natural (4,4%) e a segunda saindo de 3,0% para 3,1%.

O “gráfico de pontos” (dot plot) agora mostra 7 membros do FOMC não vendo espaço para corte de juros esse ano, outros 7 esperando apenas um corte de 25 pontos base e 5 projetando um afrouxamento monetário agregado de pelo menos 50 pontos base até o final do ano. Por conta do aumento considerável da incerteza deixamos de ver espaço para o ciclo de corte de juros ser retomado no último quadrimestre do ano (set/26-dez/26). Com isso, a taxa de juros deve permanecer no atual patamar (3,50-3,75% a.a.) até o final de 2026.

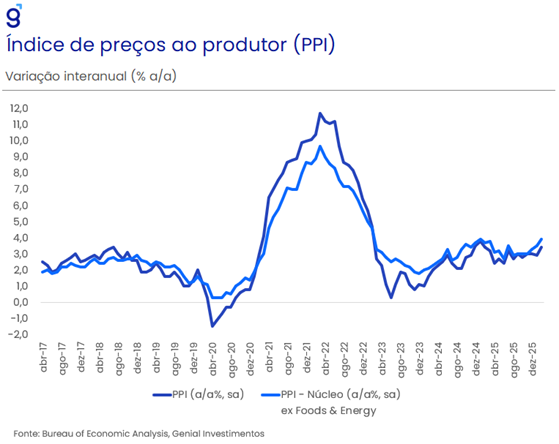

Já no tocante ao conflito no Oriente Médio, tudo vai depender da sua duração e se a alta do preço do petróleo poderá impactar significativamente a inflação e a atividade econômica. Visto isso, achamos que ainda é prematuro afirmar como será a evolução da taxa de inflação. As leituras mais recentes do PPI (índice de preços ao produtor) mostraram um quadro no qual o impacto das tarifas de importação ainda estão se fazendo sentir, principalmente após o esgotamento dos estoques que haviam sido acumulados ao longo do 1º trimestre do ano passado antes do anúncio das tarifas em abril/25.

Caso esse volume de bens e serviços importados que estão precisando ser comprados agora a alíquotas de alfandegárias mais altas se some a uma elevação dos preços das commodities energéticas, podemos ver a inflação americana deixando de rodar entre 2,5% e 3,0% e passando a oscilar entre o intervalo de 3,0% e 3,5%, interrompendo o processo de desinflação e se afastando da meta de 2,0%.

Europa

Na sua reunião de março, o Banco Central Europeu (BCE) decidiu pela manutenção das três principais taxas de juros de referência (depósitos, refinanciamentos e empréstimos) nos patamares de 2,00%, 2,15% e 2,40% ao ano.

As revisões para cima nas projeções de inflação foram o principal destaque. A expectativa do BCE para 2026 saltou de 1,9% para 2,6%, ao passo que a dos anos de 2027 e 2028 sofreu apenas mudanças marginais (de 1,8% para 2,0% e de 2,0% para 2,1%, respectivamente). O corte na projeção de crescimento do PIB para 2026 também foi relevante (0,9%, ante 1,2%), enquanto a de 2027 caiu de 1,4% para 1,3% e a de 2028 permaneceu inalterada em 1,4%. Naturalmente, todas essas revisões empreendidas ocorreram por conta do choque nos preços de energia (petróleo e gás natural) decorrente da eclosão recente do conflito no Oriente Médio.

Com essa disparada da incerteza econômica global, o BCE sai de um cenário marcado por inflação corrente rodando por volta da meta de 2,0%, expectativas perfeitamente ancoradas e uma taxa de juros muito próxima do nível neutro, o que abriria espaço até para a volta do ciclo de afrouxamento por conta da apreciação que o euro vinha tendo em relação ao dólar, para um novo contexto que pode forçar o BCE a promover uma inflexão na condução da política monetária, retomando o processo de alta de juros.

Já o Comitê de Política Monetária (MPC) do Banco da Inglaterra (BoE) optou por manter os juros estáveis em 3,75% ao ano. Depois de uma longa sequência de reuniões marcadas por dissidências entre os diretores acerca da calibragem da taxa de juros, o encontro de março foi de placar unânime a favor da manutenção.

O que antes era apenas uma tênue maioria a favor da estabilidade dos juros se transformou rapidamente em uma voz uníssona em decorrência da forte alta nos preços das commodities energéticas. O banco central inglês reconheceu que a inflação deve acelerar no curto prazo por conta disso e que a atividade econômica pode enfraquecer.

Além disso o BoE optou por deixar em aberto os passos futuros da política monetária, embora, no momento, a assimetria ainda esteja muito mais no sentido de manutenção do que de alta de juros. Essa disparidade só seria revertida caso os efeitos do conflito no Oriente Médio se mostrarem prolongados.

No caso europeu, o gás natural (GNL) tende a ter um maior impacto do que o petróleo por conta de os países do continente terem passado a recorrer justamente aos países do Golfo Pérsico como principais fornecedores depois que eclodiu o conflito entre a Rússia e a Ucrânia em 2022. Apesar dos estoques de gás estarem baixos, a sazonalidade do choque atual é favorável, visto que o continente está saindo do período de inverno. O maior problema desse choque sobre a economia europeia ao nosso ver é fazer os países da região atravessarem outra disparada nos custos, especialmente os industriais.

China

O governo chinês anunciou uma meta de crescimento para o ano de 2026 no intervalo entre 4,5-5,0%, flexibilizando ainda mais o ritmo de expansão em relação à meta do ano passado definida em cerca de 5,0%. Esse movimento ficou em linha com a nossa expectativa de que diante de um cenário externo mais adverso e continuidade da crise doméstica, o governo seria forçado a reconhecer que manter um crescimento de 5,0% seria uma tarefa significativamente desafiadora. Dessa forma, entendemos que a decisão do Congresso Nacional do Povo (National People’s Congress) é consistente com o nosso cenário de desaceleração gradual da economia chinesa na passagem de 2025 para 2026, com um crescimento desacelerando para 4,7%.

O relatório do congresso reforçou que o estímulo ao consumo interno segue como umas das principais prioridades da política econômica chinesa, mas o pacote anunciado parece, ao menos por ora, relativamente modesto frente à ambição declarada pelo governo. Entre as medidas, destacam-se a sinalização de aumento da renda das famílias, a expansão da oferta de bens e serviços de maior qualidade e a criação de um novo fundo especial de RMB 100 bi para apoiar crédito e financiamento ao consumo.

Em contrapartida, a redução de 16% dos subsídios para programas de trade-in, para RMB 250 bilhões, em relação ao ano passado e a limitada ampliação dos gastos sociais em 2026 sugerem que o impulso adicional sobre a demanda doméstica deve ser contido. No mesmo sentido, o documento reiterou a intenção de estabilizar o mercado imobiliário, mantendo tom semelhante ao dos últimos meses, o que reforça nossa leitura de novas medidas de flexibilização pontuais, que visam apenas evitar uma contração desordenada do setor, que não devem ser suficientes para reverter a trajetória de queda, ainda que em menor intensidade, que o setor vem apresentando desde meados de 2022.

Por outro lado, o documento reforçou também o foco na agenda de inovação, autossuficiência tecnológica e modernização da estrutura produtiva chinesa. O governo reforçou o apoio a setores de tecnologia, digitalização e investimentos ligados à inteligência artificial, em linha com uma estratégia de longo prazo voltada ao aumento da produtividade e à redução de dependências externas. Além disso, foi reiterado o compromisso de se combater a competição desordenada entre firmas (involution style competition) que vem sendo responsável por intensificar a deflação chinesa tanto pela competição via preços quanto pela significativa sobreoferta de produtos. De acordo com o relatório, o foco será promover ajustes regulatórios, dentro de uma agenda de consolidação de um mercado nacional mais integrado.

Houve também nova ênfase na abertura seletiva da economia, especialmente em serviços e áreas digitais, bem como no incentivo à internacionalização das empresas chinesas. Por fim, a agenda de descarbonização permaneceu relevante, com meta explícita de redução da intensidade de emissões de carbono de 3,8% em 2026 e de 17% no período 2026–2030, reforçando que a transição energética segue como um dos pilares estratégicos da política industrial chinesa.

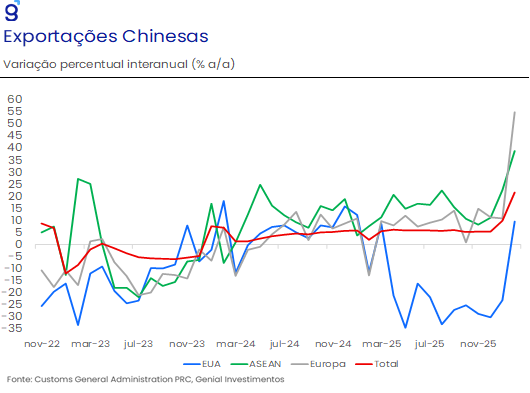

Em relação aos indicadores econômicos divulgados ao longo do mês, os números sugerem um início de ano mais forte do que o antecipado pelo mercado. O principal destaque ficou por conta das exportações que avançaram 21,8% a/a no acumulado entre jan-fev/26, superando significativamente o consenso de mercado de alta de 7,0% a/a (Bloomberg), sugerindo sucesso na campanha chinesa de diversificação de parceiros comerciais nesse início de ano. Vale ressaltar que o desempenho no período foi liderado pelas exportações de componentes tecnológicos, evidenciando que os produtores chineses estão conseguindo se integrar cada vez mais à cadeia global de suprimentos de insumos voltados para investimentos em IA.

Na mesma direção, a atividade doméstica mostrou resiliência maior do que o esperado, com retomada dos investimentos, que retornou ao terreno positivo, do consumo interno, com vendas no varejo acelerando o ritmo de expansão, e da produção industrial ganhando tração. Ainda assim, o setor imobiliário seguiu como principal foco de fragilidade, com vendas de imóveis recuando 13,5% a/a e novos lançamentos caindo 23,1% a/a, reforçando a leitura de que a estabilização do setor permanece incompleta.

Apesar do tom mais construtivo dos números, a leitura dos dados do início do ano exige cautela adicional por conta das distorções associadas ao Ano Novo Chinês, visto que a duração do feriado em 2026 foi mais longa (9 dias versus 8 em anos anteriores), o que acaba afetando a comparação interanual. Além disso, cabe destacar que a volta do feriado não se mostrou imediata, com estimativas sugerindo um maior número de trabalhadores adiando o retorno aos trabalhos em relação aos anos anteriores. Esse fato tende a inflar o desempenho da economia no curto prazo, com aumento da produção para antecipar o período festivo, assim como maiores gastos com viagens e serviços dado o prolongamento do recesso. Por isso, a interpretação dos números mais positivos do primeiro bimestre do ano demanda uma certa cautela, sobretudo diante de um cenário que tende a se tornar mais desafiador.

Em suma, mesmo diante de um início de ano mais forte do que o antecipado, fragilidades enfrentadas pela economia chinesa ainda demandam cautela. A escalada do conflito no Irã é um fator de risco relevante a ser monitorado ao longo dos próximos meses, cujos impactos sobre a inflação e o crescimento podem se mostrar desafios adicionais para a economia chinesa. Por ora, seguimos incorporando impacto nulo do conflito sobre as nossas expectativas de crescimento da China, baseados na hipótese de que haverá uma resolução do conflito ao longo das próximas semanas e que impactos inflacionários globais tendem a ser mais transitórios. Dessa forma, entendemos que os dados divulgados ao longo do último mês seguem corroborando nossa expectativa de crescimento de 4,7% da economia chinesa em 2026.