Cenário Doméstico

Atividade Econômica

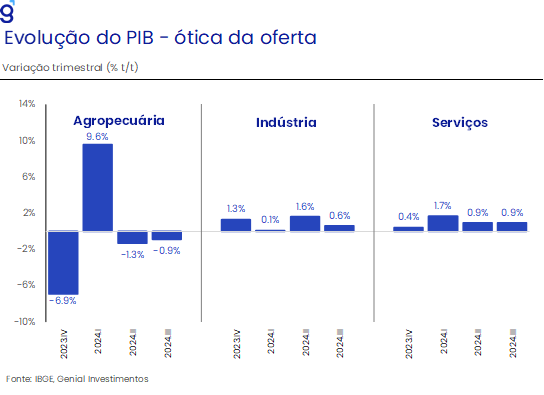

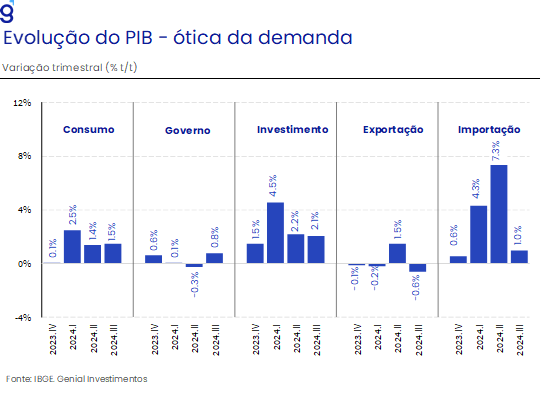

A divulgação do PIB do terceiro trimestre reforçou a percepção de que a desaceleração da economia esperada para o segundo semestre de 2024 ocorrerá de maneira mais lenta do que a antecipada. Segundo o IBGE, o PIB registrou expansão de 0,9% t/t, dando continuidade à sequência de altas observadas desde o segundo trimestre de 2021, e veio mais forte do que o consenso de mercado que tinha como projeção uma alta de 0,8% t/t (Broadcast+).

Na nossa avaliação, o bom desempenho do PIB teve como principais destaques o desempenho do setor de serviços pela ótica da oferta (0,9% t/t e 4,1% a/a) e do consumo das famílias pelo lado da demanda (1,5% t/t e 5,0% a/a), sugerindo que a dinâmica de crescimento da economia, assim como nos trimestres anteriores, deriva de uma demanda interna aquecida.

A taxa de investimento como proporção do PIB avançou para 17,6%, elevando-se em 1,0 p.p. em relação à leitura imediatamente anterior. Apesar deste robusto avanço, avaliamos que a retomada do ciclo de aperto monetário por parte do BC e a significativa deterioração do risco fiscal brasileiro acendem um sinal de alerta para o comportamento da dinâmica de investimentos nos próximos trimestres.

Nesse contexto, apesar da política monetária contracionista, avaliamos que o consumo das famílias deve continuar exercendo o papel de principal driver de crescimento da economia brasileira nos próximos trimestres, se beneficiando de um mercado de trabalho que deve permanecer robusto. Dessa forma, projetamos que a economia brasileira deva registrar uma expansão de 3,4% em 2024. O desempenho mais forte do que o esperado corrobora o cenário de aceleração de alta da Selic para 0,75 p.p. na próxima reunião do Copom.

Para o próximo ano, sob a expectativa de um ciclo de aperto monetário significativamente contracionista e as perspectivas positivas para o desempenho da agropecuária, projetamos que a economia deva registrar uma desaceleração para um ritmo de crescimento de 2,4%. Vale ressaltar que, se por um lado, o bom desempenho da atividade econômica tende a ser um fator positivo para a arrecadação, por outro, a resiliência da economia é um fator e risco relevante para a inflação, demandando uma maior atenção por parte do BC na condução da política monetária em 2025.

Política Monetária e Inflação

Em sua última reunião, o Copom elevou a taxa básica de juros de 10,75% para 11,25% a.a., ficando em linha com nossas expectativas. De acordo com o comitê, a alta da taxa de juros reflete o dinamismo da atividade econômica e do mercado de trabalho, bem como a desancoragem adicional das expectativas de inflação e o contínuo processo de desvalorização cambial. Além disso, foi sinalizado que o BC está atento aos desenvolvimentos da política fiscal, diante dos seus potenciais efeitos sobre os fundamentos da economia que possam afetar a convergência da inflação.

Em nossa avaliação, o diagnóstico apresentado pelo BC se mostra correto, inclusive, podendo ser mais enfático no que diz respeito ao desafio fiscal, visto que impulsos fiscais podem comprimir o efeito da política monetária sobre a inflação. Em outras palavras, enquanto a política monetária está elevando a taxa real de juros, a política fiscal adotada pelo governo pode estar sistematicamente aumentando a taxa neutra de juro da economia, contrabalanceando o aperto monetário.

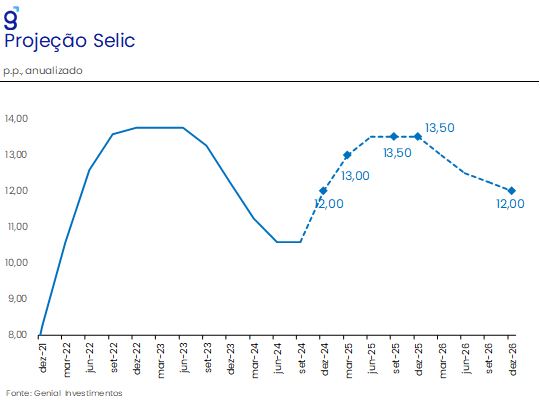

Nesse contexto marcado por uma deterioração adicional dos fundamentos da economia, alteramos a nossa projeção de Selic de 11,75% a.a. para 12,0% a.a. para o final de 2024, ou seja, esperamos um alta de 75 bps na próxima reunião. Para 2025, passamos a esperar uma taxa terminal de 13,50% a.a., acima da nossa expectativa anterior de 12,50% a.a. Entretanto devido ao elevado grau de incerteza e da rápida deterioração da situação fiscal brasileira nas últimas semanas, não descartamos a possibilidade de que a taxa terminal seja mais alta.

Em nossa avaliação, a próxima diretoria do Banco Central tentará comprar credibilidade do mercado com uma alta de 100bps na primeira reunião de 2025, mas não atingirá o nível de juros necessário para a convergência da inflação. Na nossa avaliação, a crise de credibilidade enfrentada pela próxima diretoria deveria ser enfrentada com um choque de política monetária com uma alta de pelo menos 150 bps como forma de promover uma ancoragem, ainda que parcial das expectativas. Entretanto, devido à forte resistência política do governo, acreditamos que este cenário é improvável de acontecer.

No plano internacional, esperamos que o ciclo de corte de juros nos EUA prossiga, mas com redução do pace. Destacamos um risco relevante de um novo ciclo de alta em 2025, reflexo de efeitos da próxima política fiscal e tarifária, bem como um nível de atividade econômica elevado. Em nossa visão, o início de ciclo de corte de juros ocorreu mais cedo do que o necessário, e pode trazer aceleração da inflação no médio prazo. Apesar disso, nossas projeções incorporam um diferencial de juros que abre ao longo do próximo ano, o que tenderia a aliviar o câmbio, mas, em nossa avaliação, esse efeito é quase irrelevante enquanto o risco fiscal doméstico seguir elevado.

No curto prazo, o IPCA-15 de novembro registrou variação de 0,62% m/m, acima da nossa expectativa de 0,55% m/m e acima também da expectativa de mercado de 0,49% m/m. Apesar do resultado ter apontado para uma piora qualitativa da inflação, esse movimento já era esperado para os últimos meses do ano. Os núcleos de inflação seguem bem deteriorados, inclusive àqueles mais inerciais, corroborando a tendência de alta nos preços. Por sua vez, o índice cheio é puxado por surpresas pontuais como passagens aéreas, item que deve registrar uma forte variação em dezembro, o que deve pressionar a leitura do mês.

As carnes que tiveram um papel de protagonismo na leitura do IPCA-15 de novembro, sendo um dos principais vetores altistas para a leitura do mês, mas o preço do boi começa a mostrar um alívio no preço do atacado, sugerindo que o processo de repasse de preços pode estar chegando em um ponto de inflexão. Por sua vez, a alimentação fora do domicílio segue registrando variações bem acima de um patamar consistente com o cumprimento da meta que, na nossa avaliação, reflete um diagnóstico de demanda aquecida.

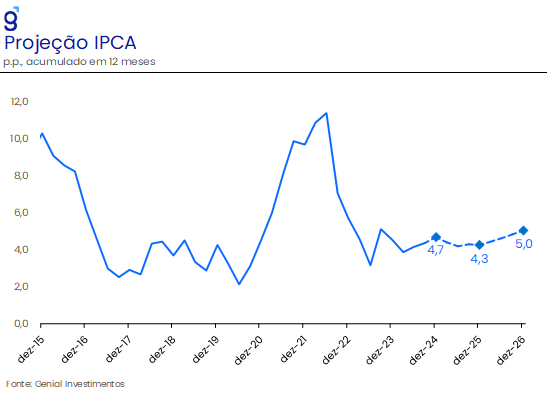

Por fim, em relação aos preços administrados, as chuvas ajudaram e trouxeram uma expectativa de bandeira verde para o ano, ante expectativa de amarela ou vermelha. Mesmo assim, nossa projeção de inflação para esse ano está em 4,7% a.a., acima do teto da meta de inflação. O bônus de Itaipu poderia contratar uma variação em torno de 4,2% a.a. no ano caso fosse pago em dezembro, mas será pago em janeiro, com efeito nulo em 2025. O bônus não traz nenhuma alteração para o cenário de médio prazo.

Para 2025, devido ao recente esforço monetário esperado, nossa projeção preliminar é de uma inflação de 4,3%. Vemos um risco assimétrico para cima nessa projeção, decorrente do câmbio e piora fiscal. Em nossa visão, a política fiscal atua em direção oposta da alta de juros, elevando prêmios de risco, custo de rolagem da dívida e, consequentemente, a inflação. Tudo isso ocorre apesar da política monetária manter uma taxa de juros elevada. A fricção entre política monetária e fiscal impede uma convergência da inflação para o centro da meta.

Política Fiscal

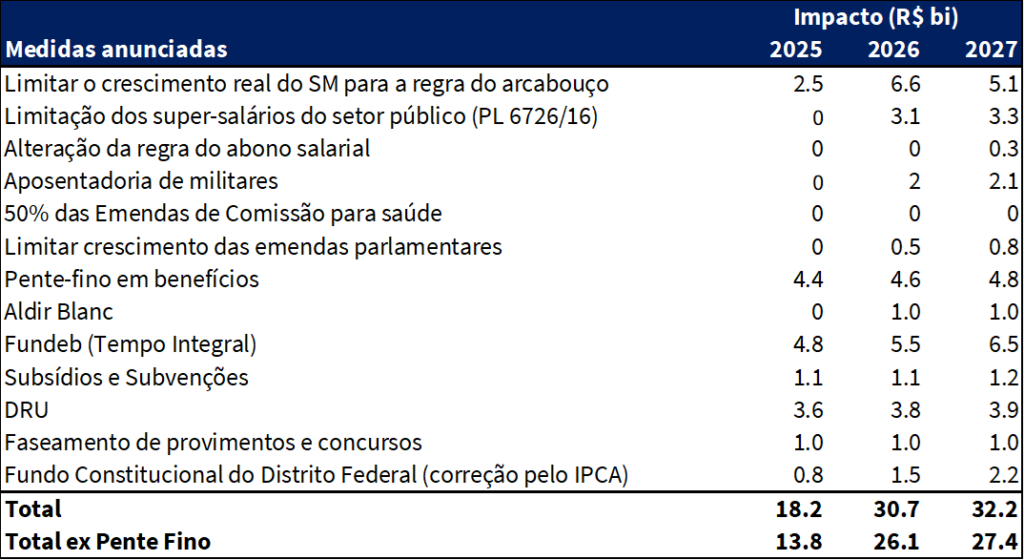

No final do mês de novembro, foi divulgado o tão aguardado pacote de contenção de despesas antecipado pelo Ministro Fernando Haddad no mês de outubro. Após semanas de atraso em sua divulgação e diversas manchetes de jornais que já antecipavam tanto o conteúdo do pacote quanto a magnitude de seu impacto, o anúncio oficial frustrou as expectativas do mercado por conta da ausência de algumas medidas que vinham sendo especuladas, mas principalmente pelo anúncio do governo de isentar a cobrança do imposto de renda sobre aqueles que ganham até R$ 5,0 mil.

Em um contexto marcado pela elevação do risco fiscal brasileiro, refletido nas projeções, quase que unânimes, de não estabilização da dívida pública brasileira nos próximos anos e no contínuo processo de desvalorização cambial nos meses passados, havia uma forte apreensão do mercado em relação à divulgação do pacote sob a esperança de que o governo pudesse sinalizar algum grau de responsabilidade fiscal.

Entretanto, sob hipóteses otimistas, nossas estimativas sugerem que o pacote anunciado tem o potencial de conter despesas em um montante de R$ 48,9 bi nos próximos dois anos, ficando aquém dos R$ 71,9 bi estimados pelo governo para o mesmo período. Cabe destacar que uma parte relevante do pacote anunciado depende da capacidade do governo em promover um ajuste através de um “pente-fino” a ser realizado sobre o pagamento de benefícios sociais e previdenciários, que possui um elevado grau de incerteza em torno da sua efetividade.

Excluindo-se essas medidas, a previsão de economia para os próximos anos recua para R$ 39,9 bi. Além disso, apesar de algumas medidas estarem na direção correta, como a mudança na política de valorização do salário-mínimo, a diminuição do limite de acesso ao abono salarial de 2 para 1,5 salários-mínimos em um período de transição de 10 anos sugerem que o governo não compreende a real gravidade do problema fiscal brasileiro.

É importante frisar que, em um contexto marcado pela ausência de discussões em torno da regra de crescimento global de despesas autorizadas pelo arcabouço fiscal, boa parte das medidas apresentadas caracterizam apenas uma redução do ritmo de crescimento de rubricas de despesas obrigatórias e não um corte efetivo de gastos. Nesse contexto, apesar da maior flexibilidade orçamentária, mantém-se um cenário de elevada incerteza em relação à capacidade do arcabouço fiscal brasileiro em gerar uma trajetória sustentável para o endividamento público.

A cereja do bolo ficou por conta da surpresa no anúncio de que o governo cumprirá a promessa de campanha de isentar do imposto de renda aqueles que ganham até R$ 5,0 mil, ofuscando completamente quaisquer impactos positivos do anúncio das medidas de contenção de despesas. Nas nossas estimativas, a aprovação da isenção do IRPF tem um impacto de cerca de R$ 50,0 bi por ano, de modo que, mais do que compensa a estimativa de contenção de despesas de R$ 71,9 bi de acordo com as estimativas do governo para um período de dois anos.

Nesse contexto, seguimos projetando que o déficit primário do governo central fique em torno de 0,8% do PIB no próximo ano, de modo que, não desconsideramos o risco de retornarem as discussões para se mudar a meta de resultado primário do próximo ano. De acordo com as nossas projeções, a dívida/PIB deve atingir o patamar de cerca de 82,5% do PIB ao final de 2025, demandando um superávit primário de cerca de 2,0% do PIB para estabilizar a dívida neste patamar. Ou seja, nem sob o cumprimento do centro da meta de resultado primário nos próximos anos o governo será capaz de estabilizar a dívida como proporção do PIB.

Cenário Externo

Estados Unidos

A segunda leitura do PIB dos Estados Unidos do 3º trimestre de 2024 mostrou um crescimento anualizado de 2,8% t/t, em linha com as estimativas de mercado. Com isso, a alta registrada no período continua bem acima do crescimento potencial estimado para a economia norte americana, de 1,8% t/t. Por outro lado, o índice de preços de gastos com consumo (PCE price index) arrefeceu na passagem do segundo para o terceiro trimestre. Na métrica trimestral anualizada, a inflação medida pelo PCE se aproximou da meta de 2,0%, com o índice cheio confirmando o resultado da primeira prévia (1,5% t/t) e o núcleo sendo revisto 0,1 p.p. para baixo (de 2,2% t/t para 2,1% t/t).

Em relação ao mercado de trabalho, assim como acreditávamos que os temores de grande parte do mercado com o resultado ruim do payroll de julho eram injustificados, acreditamos que o número igualmente ruim do payroll de outubro deve ser apenas pontual e deverá ser seguido de uma recuperação nos meses seguintes, numa dinâmica muito parecida com a que ocorreu com o dado da geração de vagas em setores não-agrícolas de julho, que veio mais fraco e foi seguido de dois meses consecutivos de recuperação.

O repique da inflação na ponta (tanto na métrica mensal como anual) junto com o avanço acima do esperado da renda pessoal configuram fatores de alerta para o banco central norte americano (Fed), embora ainda permitam a continuidade do ciclo de corte de juros na reunião de dezembro. Contudo, o cenário que vem se desenhando para o ano que vem é o de um afrouxamento monetário em reuniões do Fed não sequenciais, com o risco crescente da autoridade monetária ser forçada a interromper o ciclo de cortes mais à frente, e até voltar a aumentar a taxa de juros.

Em relação ao cenário político, a força de Donald Trump, após obter maiorias tanto na Câmara como no Senado, deve permitir com que ele cumpra muitas das suas promessas de campanha nos dois primeiros anos da sua presidência até as eleições de meio de mandato, que, historicamente, são favoráveis ao partido de oposição.

Europa

Após a aceleração do PIB da Zona do Euro no 3º trimestre, a divulgação de novos dados de atividade econômica voltaram a apontar para uma piora das economias europeias nesse último trimestre do ano. O Índice dos Gerentes de Compras (PMI) composto recuou para 48,1 em novembro, surpreendendo negativamente o consenso que previa a permanência do índice no patamar neutro de 50,0 pontos, que não indica nem expansão nem contração da atividade econômica. Após apresentar crescimento mais robusto do que o setor industrial desde a reabertura da economia depois da pandemia de covid-19, os serviços passaram a apresentar sinais de uma maior fraqueza, sendo contaminados pelo resultado fraco das manufaturas. O PMI da indústria avançou ainda mais em território contracionista, caindo de 46,0 para 45,2, enquanto o PMI de serviços saiu de um patamar de expansão (51,6 pts) para um de contração (49,2 pts).

Na abertura por países, os dados mostram que a fraqueza é generalizada e que o setor manufatureiro alemão permanece como o maior entrave não só para a recuperação econômica do país, como também da Zona do Euro como um todo. Esse fraco desempenho econômico adiciona um viés de baixa à estimativa de crescimento do PIB da Zona do Euro para o 4º trimestre.

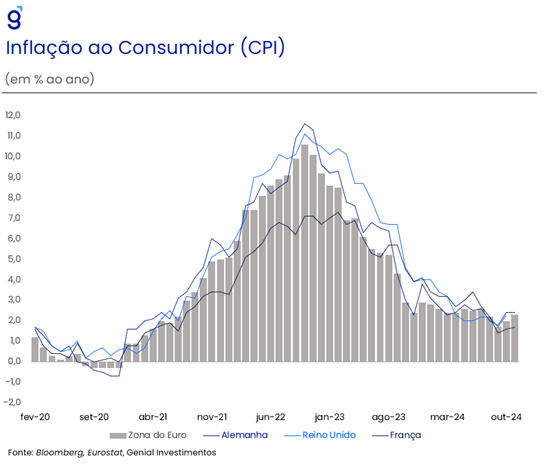

A prévia do CPI apontou para uma inflação de 2,3% a/a na Zona do Euro em novembro, numa aceleração em relação aos 2,0% a/a vistos em outubro, num resultado que já era esperado. O núcleo do índice, que desconsidera os preços de energia e alimentos, foi de 2,7% a/a, surpreendendo negativamente o consenso de mercado em 0,1 p.p. Já os preços dos serviços, uma das principais métricas acompanhadas pelo Banco Central Europeu (BCE), recuaram 0,1 p.p. na passagem de outubro para novembro, saindo de 4,0% a/a para 3,9% a/a, ainda se situando muito distante da meta de 2,0%.

Em termos de política monetária, apesar de o mercado estar dividido entre a manutenção do ritmo atual de cortes (25 pontos base) e a aceleração do afrouxamento monetário para 50 pontos base, o BCE já deu sinais mais enfáticos de que deve permanecer na estratégia mais moderada adotada até aqui. Com isso, na reunião de dezembro a taxa de depósitos deve ser levada para 3,00% ao ano após mais um corte de 25 pontos base. O fato de o BCE optar por dar continuidade ao ciclo de afrouxamento monetário mesmo com um aumento temporário da inflação no 4º trimestre pode ser um movimento crucial em vista dos potenciais impactos negativos de medidas protecionistas do governo Trump sobre a economia europeia.

China

Os dados mistos da economia chinesa referentes ao mês de outubro sugerem que os estímulos anunciados nos últimos meses podem estar começando a beneficiar a economia. Entretanto, diante do cenário ainda bastante adverso, marcado pelo desafio de reverter a crise imobiliária, a demanda doméstica ainda anêmica e um cenário externo mais desafiador nos próximos meses, avaliamos que será fundamental que o governo siga estimulando a economia, a fim de se evitar uma desaceleração mais excessiva nos próximos anos. Nesse contexto, mantemos a nossa projeção de crescimento do ano em 4,7% e revisamos de 4,6% para 4,3% a projeção para o próximo ano.

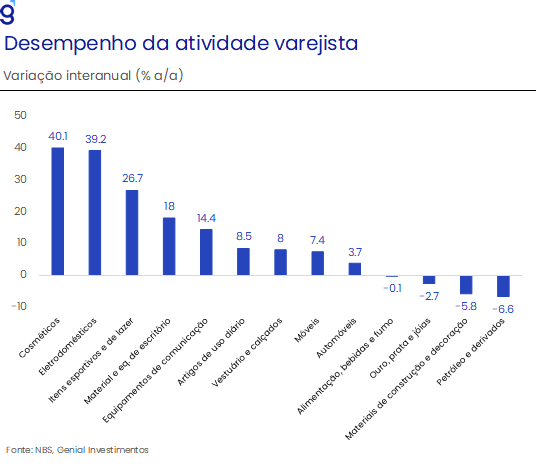

Em relação ao mês de outubro, as vendas no varejo surpreenderam o mercado ao registrar avanço de 4,8% a/a, vindo melhor que as expectativas de mercado (3,8% a/a). O bom desempenho no mês ficou por conta dos bons desempenhos observados nas vendas de cosméticos (40,1% a/a), de por conta dos bons desempenhos observados nas vendas de cosméticos (40,1% a/a), de eletrodomésticos (39,2% a/a) e de itens esportivos (26,7% a/a), refletindo os efeitos das promoções de vendas on-line e da política de modernização de eletrodomésticos através de subsídios às famílias.

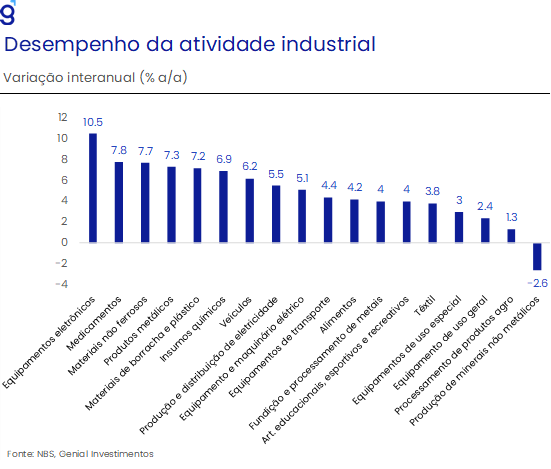

Em contrapartida, a produção industrial e os investimentos em ativos fixos desapontaram o mercado no mês. O primeiro registrou alta de 5,3% a/a, ante uma expectativa de avanço de 5,6% a/a, tendo como destaque o desempenho de setores de alta tecnologia voltados para a exportação, sobretudo de equipamentos eletrônicos (10,5% a/a). Cabe destacar que, tanto as vendas no varejo quanto a produção industrial desaceleraram na passagem de setembro para outubro, sugerindo que o cenário ainda demanda cautela, sobretudo em um contexto marcado por elevadas incertezas em torno da capacidade do governo em manter a sua estratégia de crescimento voltado para as exportações.

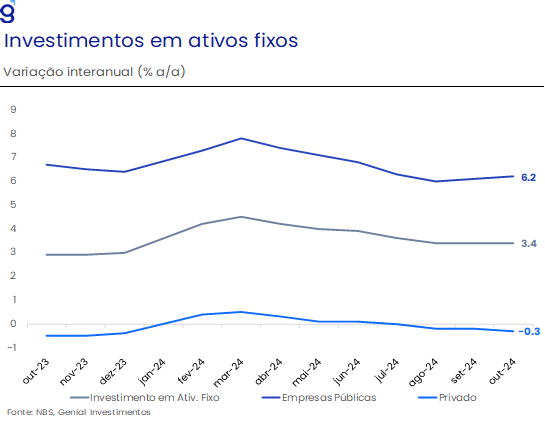

Por sua vez, os investimentos em ativos fixos ficaram estáveis em 3,4% a/a pelo terceiro mês consecutivo, vindo pior do que o esperado pelo mercado que tinha como expectativa uma alta de 3,5% a/a. O resultado no mês foi derivado da combinação entre a alta de 6,2% a/a dos investimentos realizados por empresas públicas e o recuo de -0,3% a/a dos investimentos feitos por empresas privadas. Este contraste reflete os efeitos do prolongamento da crise imobiliária sobre a decisão de investimento dos empresários locais, que seguem cautelosos mediante a um cenário de elevada incerteza, ao passo em que o governo tenta mitigar esse vetor baixista através de maiores investimentos públicos, sobretudo em infraestrutura.

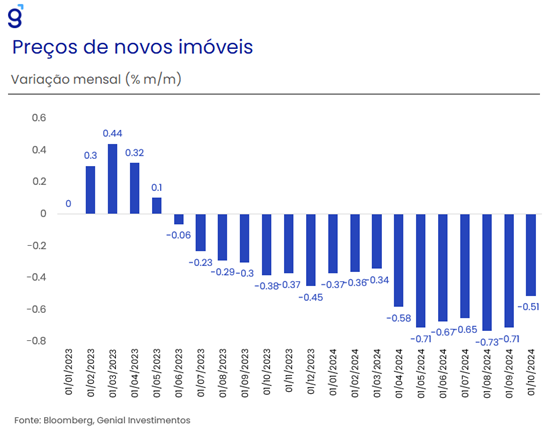

Assim como no mês anterior, os indicadores do setor imobiliário seguem apontando para alguma melhora na margem, corroborando a avaliação de que o pior momento da crise que afeta o setor ficou para trás. Nesse sentido, as vendas de imóveis, medidos por área vendida acumulada no ano, reduziu a contração de -17,1% a/a para -15,8% a/a na passagem de setembro para outubro, sugerindo que na margem houve uma melhora nas vendas no mês. Na mesma direção, os preços de imóveis vendidos reduziram o ritmo de contração, saindo de -0,71% m/m para -0,51% m/m no mesmo período. Na nossa avaliação, ambos indicadores apontam para uma melhora da demanda doméstica por imóveis, reflexo do afrouxamento das regras para aquisição de novos imóveis, sobretudo para compradores que já possuem imóveis, que impulsionaram os preços e a demanda por imóveis em certas cidades chinesas.

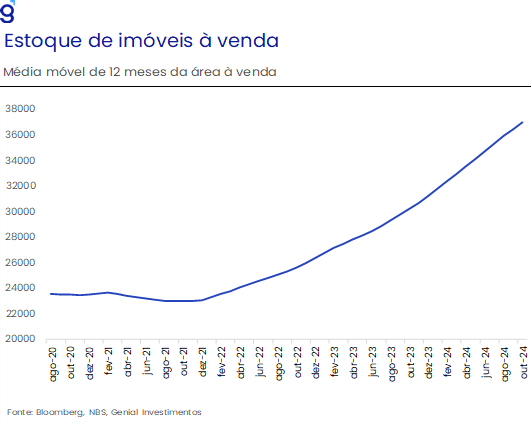

Entretanto, enxergamos que a melhora dos indicadores nos dois últimos meses não sugere que a crise está perto de acabar, tampouco que o setor retomará o seu papel de protagonismo do passado como um dos principais motores de crescimento da economia. Dado o elevado nível do estoque de imóveis, acumulado nos últimos anos, e o recuo observado nos indicadores de investimento e de novas construções, acreditamos que as medidas anunciadas nos últimos meses de impulso ao setor devem contribuir apenas para que a desalavancagem do setor ocorra de maneira ordenada, evitando que haja uma crise mais severa que afete ainda mais o já abalado nível de confiança das famílias chinesas.

Os sinais de que a crise no setor imobiliário não deve ser resolvida rapidamente somada à percepção de deterioração do cenário externo, devido ao elevado risco de uma guerra comercial com os EUA, impõe desafios ao crescimento dos próximos trimestres. Nesse contexto, avaliamos que o governo deve seguir apresentando novos estímulos a fim de se evitar uma contração significativa de economia frente a um cenário global mais adverso que deve impactar as exportações chinesas. Dessa forma, esperamos que o governo reduza a taxa básica de juros em 30 bps e reduza a taxa de compulsório em 100 bps em 2025, e que a economia desacelere de um ritmo de crescimento de 4,7% para 4,3% no próximo ano.