Cenário Doméstico

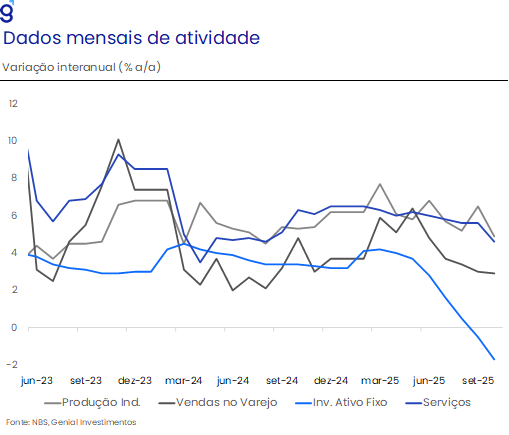

Os indicadores de atividade divulgados nas últimas semanas seguem apontando para um arrefecimento gradual da economia brasileira. O IBC-Br de setembro recuou 0,24% m/m, revertendo parte da alta de agosto e voltando a indicar contração na margem, com queda disseminada entre a indústria e os serviços e exceção apenas para a agropecuária. O resultado, somado às revisões negativas dos meses anteriores, reforça a leitura de que o PIB entra no quarto trimestre com carrego mais fraco e que a economia já responde, ainda que de forma lenta, ao ambiente macroeconômico mais adverso e à política monetária contracionista.

Do lado dos setores, a fotografia é consistente com essa narrativa de desaceleração, ainda que em ritmos distintos. A indústria voltou a cair em setembro (-0,4% m/m), após avanço em agosto, e encerrou o terceiro trimestre praticamente estável (+0,1% t/t), em linha com a avaliação de que juros elevados e incerteza seguem pesando sobre os segmentos mais dependentes de crédito e investimento. No comércio, o volume de vendas do varejo restrito recuou 0,3% m/m, decepcionando em relação às expectativas e devolvendo o ganho marginal do mês anterior, com queda espalhada entre seis dos oito segmentos pesquisados. Esses dados mostram um varejo mais sensível ao aperto monetário, ainda que o ajuste ocorra de forma gradual, com médias móveis próximas à estabilidade.

Em contraste parcial, o setor de serviços segue exibindo alguma resiliência, com alta de 0,6% m/m em setembro e novo recorde do nível de atividade, mas já em um ritmo mais moderado: a média móvel trimestral avança cerca de 0,3%, compatível com um processo de desaceleração paulatina. O quadro agregado que emerge da indústria, varejo, serviços e do IBC-Br é o de uma economia que perde fôlego aos poucos, em um contexto de juros reais ainda bastante restritivos, apesar do suporte vindo de um mercado de trabalho aquecido e de uma política fiscal expansionista. Em nossa leitura, esse arranjo é consistente com um crescimento mais fraco à frente, mas não com uma ruptura abrupta do ciclo, reforçando o diagnóstico de arrefecimento gradual da atividade ao longo dos próximos trimestres.

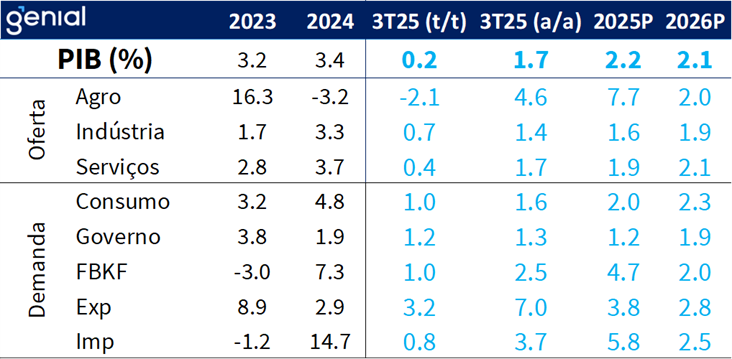

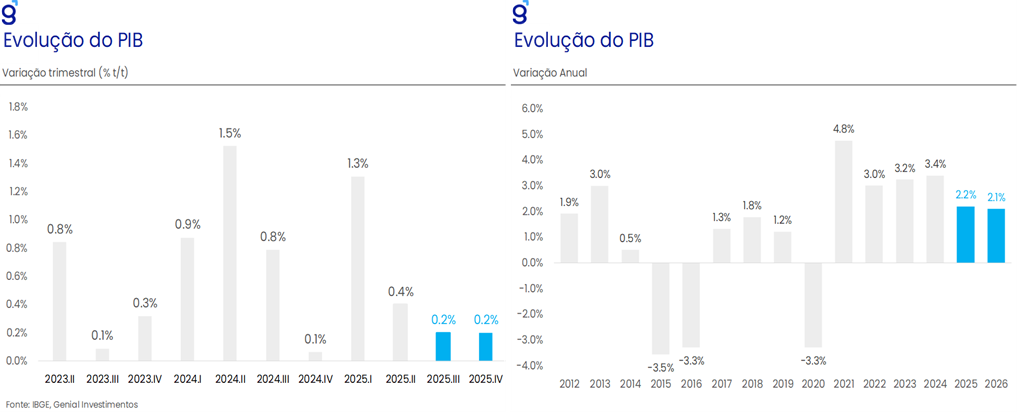

Com os principais indicadores de atividade do terceiro trimestre em mãos – que, em sua maioria, corroboram o cenário de arrefecimento gradual da economia – avaliamos que a divulgação do PIB desta semana deve mostrar desaceleração em relação ao 2T25. Os dados mais recentes frustraram nossa expectativa de que o pagamento de precatórios no 3T25 impulsionaria a atividade no fim do período. Assim, embora nosso cenário inicial já contemplasse uma moderação do crescimento, de 0,4% t/t no segundo trimestre para 0,3% t/t no terceiro, passamos a incorporar um arrefecimento adicional diante da não materialização desse impulso, revisando a projeção de alta do PIB no 3T25 para 0,2% t/t.

Pelo lado da oferta, o principal ajuste baixista ocorreu em serviços, cuja projeção de crescimento recuou de 1,9% a/a para 1,7% a/a, refletindo sobretudo a decepção com o desempenho do varejo que compõe o setor na ótica do PIB. Na mesma direção, pelo lado da demanda, o destaque negativo ficou por conta do consumo das famílias: a estimativa de alta passou de 2,0% a/a para 1,6% a/a, em função de um impacto do pagamento de precatórios menor do que o antecipado em nosso cenário original.

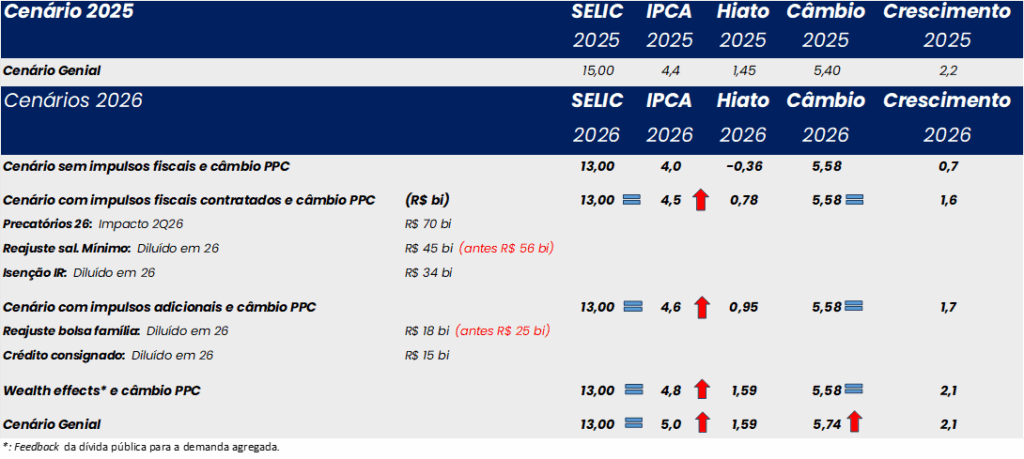

Por ora, mantemos a avaliação de que o pagamento de precatórios deve adicionar cerca de 0,1 p.p. ao PIB do quarto trimestre de 2025, o que nos leva a preservar a projeção de crescimento de 0,2% t/t para os últimos três meses do ano. Ainda assim, a não materialização do impulso esperado no 3T25 torna-se um importante fator de risco baixista para o nosso cenário base. Com a revisão da projeção de crescimento do terceiro trimestre, nossa estimativa para a alta do PIB em 2025 passou de 2,3% para 2,2%. Para 2026, mantemos a expectativa de expansão de 2,1%, incorporando um rebalanceamento entre os principais setores da economia: promovemos um leve ajuste baixista para o crescimento de serviços, ao mesmo tempo em que revisamos em alta a projeção para a indústria, à luz da perspectiva de maior flexibilização da política monetária ao longo do ano.

Os dados combinados da PNAD Contínua e do CAGED de outubro mostraram um mercado de trabalho resiliente, porém em processo de arrefecimento gradual. A taxa de desemprego recuou para 5,4% – o menor nível da série histórica – mas a queda veio acompanhada de estabilidade da ocupação e avanço da população fora da força de trabalho, sugerindo que parte do movimento decorre da saída de pessoas do mercado de trabalho, e não de uma aceleração na geração de vagas. A renda real média e a massa de rendimentos seguem em alta, em patamares recordes, o que ainda sustenta a demanda interna, embora com alguma moderação na margem. Do lado do emprego formal, o CAGED registrou criação líquida de 85,1 mil vagas, abaixo do consenso e do observado em 2024, mas com saldo dessazonalizado ainda próximo a 80 mil vagas por mês e indicadores de aperto, como a razão salário de demissão/admissão e a taxa de desligamentos voluntários, permanecendo em níveis historicamente elevados. Em conjunto, os relatórios apontam que o mercado de trabalho continua forte e apertado, mas com sinais consistentes de perda de fôlego à frente, compatíveis com um cenário de desaceleração gradual da economia, sem ruptura brusca no emprego.

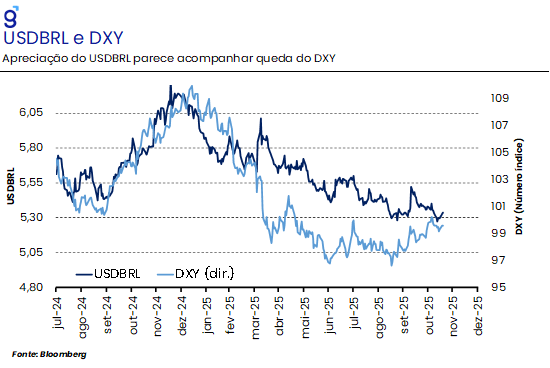

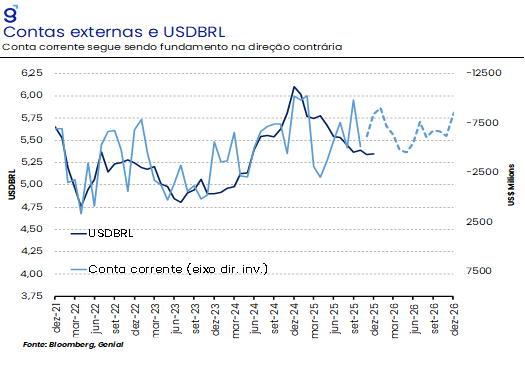

No que tange a inflação, o curto prazo continua sendo beneficiado pela apreciação cambial, em especial pelos canais mais sensíveis a taxa de câmbio, como alimentação e bens industriais. Em novembro, o movimento não foi diferente. Apesar do IPCA de novembro ainda não ter sido divulgado, o IPCA-15 já confirma que a tendência de queda nesses grupos câmbio persiste. A alimentação no domicílio registrou queda de -0,15% m/m (nossa projeção era de -0,12% m/m) e bens industriais caíram -0,06% m/m (nossa projeção era de 0,01% m/m). Os prognósticos para o câmbio seguem baixistas no curto prazo, havendo espaço para solidificação da apreciação recente (quando comparado ao DXY) mas com fundamento vindo das contas externas ainda desfavorável. Embora a valorização recente do real alivie parte das pressões inflacionárias de curto prazo, a combinação entre incerteza eleitoral, desequilíbrio na conta corrente e o comportamento do DXY mantém um balanço de riscos assimétrico para a desvalorização do câmbio no médio prazo.

Agora, um risco de alta apontando em nossos reports parece ter se materializado no IPCA-15 de novembro. Em agosto, foram distribuídos cerca de R$ 70 bilhões em precatórios, podendo ser interpretados como uma “transferência” para consumidores. Desse valor, uma parcela dele será destinado ao consumo, dada pela propensão marginal média a consumir (em nossa estimativa, em torno de 0,25), afetando diretamente a demanda agregada e dinâmica de preços. Dessa forma, o consumo médio deveria começar a aumentar em setembro, e as empresas deveriam começar a reajustar preços em outubro, impactando a coleta de novembro.

Com efeito, serviços registraram avanço de 0,66% m/m, enquanto nossa expectativa era de 0,46% m/m. Parte dessa surpresa vem de passagem aérea, item de elevada volatilidade e com menos fundamento econômico, mas grupos sensíveis a demanda, como alimentação fora do domicílio e serviços intensivos em trabalho, registraram surpresa substancial em novembro, sendo que os mesmos grupos vinham de uma sequência de surpresas baixistas nas últimas quatro leituras. Apesar disso, os serviços subjacentes como um todo seguiu bem-comportado, pois alguns itens (seguro de veículo, conserto de automóvel) ainda seguiram a tendência anterior, puxando bem o núcleo para baixo. Isso traz um viés altista para a inflação de serviços em novembro e dezembro, mas o dado na margem segue corroborando viés baixista para alimentos e bens industriais. Nesse contexto, diante dos efeitos da apreciação cambial sobre a dinâmica de preços e de uma inflação corrente mais benigna na margem, revisamos nossas projeções para o IPCA de 2025 e 2026, que passaram de 4,5% e 5,1% para 4,4% e 5,0%, respectivamente. Para 2026, nossa projeção segue contemplando impacto altista de diversos impulsos fiscais, depreciação cambial e interrupção prematura do ciclo de corte de juros.

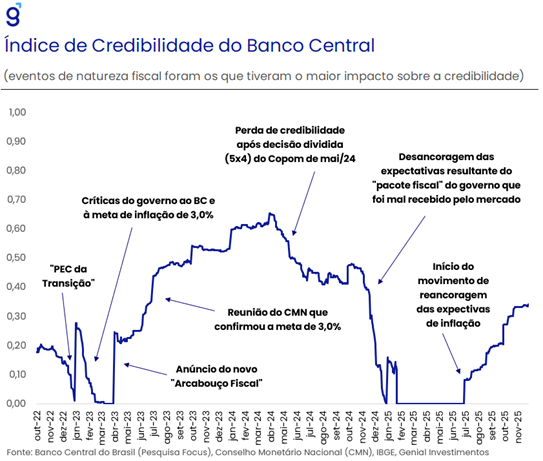

Em relação a política monetária, o movimento de ganho de credibilidade perdeu fôlego em novembro. Expectativas longas pararam de cair, pelo menos em relação ao ritmo de antes, e o índice de credibilidade do Banco Central (calculado por nós) ficou lateralizado. Não entendemos que houve piora, mas sim que toda a melhora na credibilidade já foi repassada para as expectativas, e a partir de agora maiores ganhos irão exigir decisões ativas da política monetária, principalmente com a manutenção de uma postura mais firme tanto em suas decisões quanto nos comunicados e falas das autoridades monetárias.

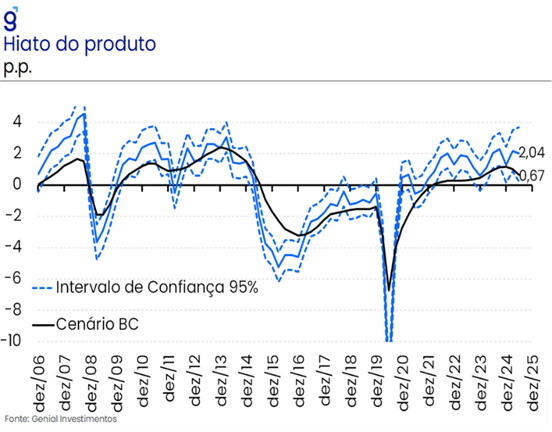

Em nossa avaliação, o BC entende que acertou em manter a postura Hawk ao longo dos últimos meses, e deve seguir utilizando a mesma estratégia no começo de 2026, iniciando o ciclo de corte de juros somente em março e, mais ainda, em um ritmo moderado, com um corte inicial de -25 bps na taxa Selic. Apesar disso, seguimos avaliando que a inflação irá acelerar a partir de julho, interrompendo o ciclo de corte de juros em 13,0%, patamar ainda bem contracionista. Nossas estimativas apontam para um hiato do produto mais aberto do que o calculado pelo Banco Central, e, nesse contexto, seguimos com uma expectativa de uma taxa Selic terminal de 2025 e 2026 em 15,0% e 13,0%, respectivamente.

Um ponto de maior divergência entre o nosso cenário e o consenso de mercado reside na expectativa de aceleração da inflação na transição de 2025 para 2026. Essa diferença decorre de duas premissas centrais incorporadas em nossos modelos: (i) a inclusão de medidas fiscais relevantes; e (ii) a projeção de um hiato do produto corrente mais elevado. Além disso, avaliamos que a trajetória ascendente de dívida também impulsiona a demanda agregada, uma vez que recursos injetados na economia (pagamento de juros, novos títulos emitidos) não são compensados por recursos retirados do sistema (redução de gastos, aumento de impostos). Considerando tais pontos, a tabela a seguir decompõe nossa projeção de inflação sob diferentes cenários fiscais, destacando o impacto combinado dos impulsos de política fiscal e da taxa de câmbio.

Para as próximas reuniões deste ano, mantemos a avaliação de que o Banco Central deve preservar a Selic em 15,0% a.a. Apesar dos sinais ainda incipientes de arrefecimento da atividade, entendemos que a combinação de mercado de trabalho aquecido, política fiscal expansionista e proximidade do calendário eleitoral configura risco relevante à convergência da inflação à meta — inclusive na hipótese de alongamento do ciclo monetário. Esse objetivo torna-se ainda mais desafiador em um ambiente de pressões inerciais persistentes e expectativas desancoradas em diversos horizontes.

Cenário Externo

Estados Unidos

O sinal de alento exibido pelo mercado de trabalho norte americano no payroll de setembro, ainda que relevante, não fornece informação tão precisa sobre o real estado da economia americana pelo fato de ser referente a um período anterior ao shutdown do governo.

Por conta de o governo ter ficado fechado por um período recorde, de mais de 40 dias, os impactos sobre a atividade econômica e sobre o mercado de trabalho, especialmente o do setor público, não foram desprezíveis, de modo que a economia nesse 4º trimestre do ano deve estar exibindo uma maior fraqueza. Isso foi confirmado nos dados do Livro Bege de novembro, que mostrou uma economia se expandindo em ritmo mais lento e margens corporativas pressionadas pelas tarifas de importação, com um mercado de trabalho apresentando ajustes compatíveis com a dinâmica dessas outras variáveis.

Adicionalmente, o fato de que o payroll de outubro não será divulgado e os principais dados referentes a novembro só serão conhecidos depois da reunião do banco central em 10 de dezembro faz com que a melhor opção para o FED seja a de dar continuidade ao ciclo de corte de juros na última reunião do ano.

Contudo, o espaço para o FED continuar afrouxar a política monetária deve deixar de existir em 2026, quando um conjunto de fatores (forte investimento empresarial, impulsos fiscais da “One Big Beautiful Bill” e implementação da agenda de desregulamentação da administração Trump) deve contribuir para uma recuperação da atividade econômica.

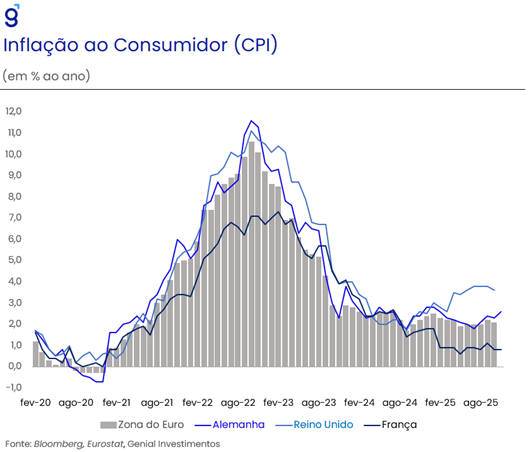

Europa

A onda de otimismo com o anúncio do pacote fiscal alemão de investimento em infraestrutura no início do ano deu lugar a um receio de que a tradução desses gastos em PIB efetivo não ocorra como o esperado.

Apesar do acordo comercial firmado com os EUA, a economia do bloco está sentindo os efeitos deletérios do maior protecionismo norte americano, que vem pesando sobre as exportações dos países europeus mais expostos ao comércio internacional.

Esse cenário exacerba uma tendência negativa estrutural para a indústria europeia que já vinha desde 2018, embora os serviços, que possuem maior imunidade por serem “non-tradables”, ainda exibem algum fôlego do mercado de trabalho aquecido.

A implicação disso para a política monetária do Banco Central Europeu (BCE) é a possível abertura de uma janela para a autoridade monetária europeia voltar a cortar as taxas de juros uma vez que o processo de desinflação, apesar de heterogêneo entre os principais países, já foi o suficiente para levar a taxa de inflação para a meta de 2,0%.

China

Os principais indicadores da economia chinesa divulgados ao longo do último mês reforçaram um quadro de enfraquecimento disseminado da atividade, corroborando a nossa expectativa de perda de dinamismo no quarto trimestre. Esse movimento reflete a combinação de um ambiente externo mais adverso, prolongamento da crise imobiliária e amplos sinais de uma demanda doméstica fraca em um contexto de elevada incerteza, fatores que devem manter a economia em trajetória de desaceleração nos próximos meses. Os indicadores divulgados para outubro são consistentes com o nosso cenário de que o PIB chinês deverá crescer 4,8% em 2025.

A produção industrial desacelerou para 4,9% a/a (de 6,5% em setembro), vindo pior do que o esperado pelo mercado (5,5% a/a, Bloomberg), com menor crescimento em setores manufatureiros tradicionais e enfraquecimento da demanda externa. Isso reflete a combinação entre a desaceleração das exportações, baixo nível de investimentos e a campanha contra o excesso de capacidade de produção (“anti-involution campaign”). A tendência é que a indústria siga sendo pressionada por um ambiente de baixa lucratividade, estoques elevados, queda de novos pedidos e um cenário global mais adverso.

Na mesma direção, as vendas no varejo arrefeceram para 2,9% a/a (ante 3,0% a/a), com desaceleração mais evidente em categorias de consumo mais discricionário, sugerindo enfraquecimento da demanda doméstica em um ambiente econômico mais adverso. Nesse sentido, a ausência de novos estímulos e o cenário de elevada incerteza econômica devem se somar ao esgotamento da política de subsídios já vigente e limitar a disposição das famílias em ampliar os seus gastos ao longo dos próximos meses, contribuindo para que a economia siga em trajetória de desaceleração.

Os investimentos em ativos fixos aprofundaram contração com recuo de -1,7% a/a no acumulado até out/25 frente ao mesmo período do ano anterior, esse resultado veio significativamente pior do que o acumulado no ano até setembro (-0,5% a/a) e do que o esperado pelo mercado (-0,8% a/a, Bloomberg). O movimento reflete tanto o enfraquecimento dos investimentos públicos quanto dos privados, em meio à desaceleração mais intensa de projetos em infraestrutura e no setor imobiliário. Em conjunto, a crise imobiliária prolongada, o baixo nível da confiança empresarial e a ausência de novos estímulos relevantes devem continuar pressionando a formação de capital nos próximos meses, contribuindo para limitar a retomada dos investimentos, principalmente do setor privado.

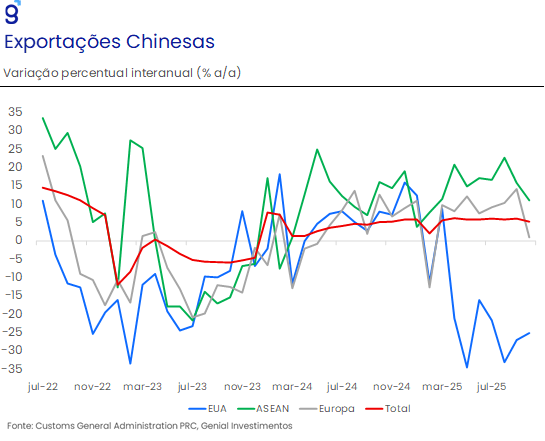

Por fim, as exportações registraram contração de 1,1% a/a, após avançar 8,3% a/a em setembro, vindo significativamente pior do que o esperado pelo mercado (2,9% a/a, Bloomberg), sendo essa a primeira contração do indicador na base interanual desde fevereiro deste ano. A perda de fôlego foi disseminada, com destaque para o enfraquecimento das vendas externas de bens de consumo e produtos eletrônicos, refletindo tanto a realocação da produção de alguns componentes para fora da China em meio às tensões comerciais com os EUA, quanto a compensação do movimento de antecipação de importações de produtos chineses observado ao longo do primeiro semestre. Além disso, os números sugerem que o redirecionamento parcial das vendas externas para outros mercados não tem sido suficiente para compensar a queda das exportações para os EUA.

De modo geral, apesar da recente desescalada nas tensões entre os EUA e a China, marcada pelo adiamento por um ano das tarifas recíprocas, o cenário de curto prazo segue significativamente desafiadora para a economia chinesa. Os amplos sinais de perda de dinamismo da economia em um ambiente externo desafiador fazem com que a sustentação do crescimento econômico passe a depender ainda mais da capacidade do governo em estimular a demanda doméstica. No entanto, na ausência de sinais mais concretos de novas rodadas de estímulos – em um contexto de renda deprimida e elevado grau de incerteza – nossa avaliação é de que as próximas leituras de atividade devem continuar apontando para uma trajetória de desaceleração da economia chinesa.