Cenário Doméstico

Atividade Econômica

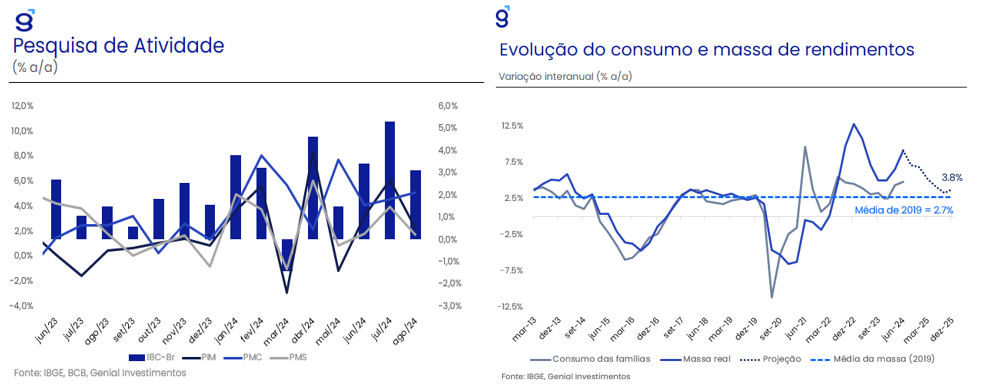

Os dados de atividade referentes ao mês de agosto apresentaram comportamentos heterogêneos. Por um lado, tanto a produção industrial quanto o IBC-Br apresentaram um desempenho acima do esperado pelo mercado, com o primeiro avançando 0,1% m/m, enquanto o segundo apresentou crescimento de 0,23% m/m. Apesar do resultado positivo, vale destacar que apenas 7 dos 25 grupos industriais pesquisados apresentaram resultados positivos. Por outro lado, o setor de serviços apresentou queda de 0,4% m/m, pior do que as expectativas, no entanto, apenas dois dos cinco grupos apresentaram variações negativas e o setor permanece próximo ao recorde da série histórica. Por fim, o setor varejista recuou 0,3% em relação ao mês anterior, acumulando 3,7% em 12 meses.

Apesar da política monetária significativamente contracionista, o mercado de trabalho mantém-se resiliente, registrando 6,4% de taxa de desemprego no trimestre móvel encerrado em setembro. Além disso, cabe destacar que o rendimento médio real avançou 3,7% a/a, ao passo em que a massa de rendimento real teve alta de 7,2% a/a, fatores que devem continuar contribuindo para impulsionar o crescimento da economia nos próximos meses. Por último, o Caged registrou a criação de 247,8 mil vagas, com destaque para saldos líquidos positivos disseminados entre todos os grupamentos de atividade. Em posse dos indicadores divulgados em setembro, revisamos nossa projeção para a taxa de desemprego de final de ano de 6,3% para 6,0% da força de trabalho, de modo que, a taxa de desemprego média do ano deve ficar em 6,9%.

Em um contexto de ganhos salariais acima da inflação e uma taxa de desemprego significativamente mais baixa que a NAIRU (9,0%), avaliamos que se por um lado a conjuntura atual o mercado de trabalho beneficia a atividade econômica no curto prazo, por outro constitui um importante fator de risco inflacionário, impondo uma maior necessidade de cautela por parte do BC. Dessa forma, avaliamos que o crescimento da massa salarial, proveniente de um mercado de trabalho aquecido, combinado à expansão fiscal autorizada pelo novo arcabouço fiscal, farão com que o consumo das famílias seja o principal driver de crescimento no ano. Nesse contexto, revisamos nossa projeção de crescimento da economia de 3,0% para 3,1% em 2024.

Política Monetária e Inflação

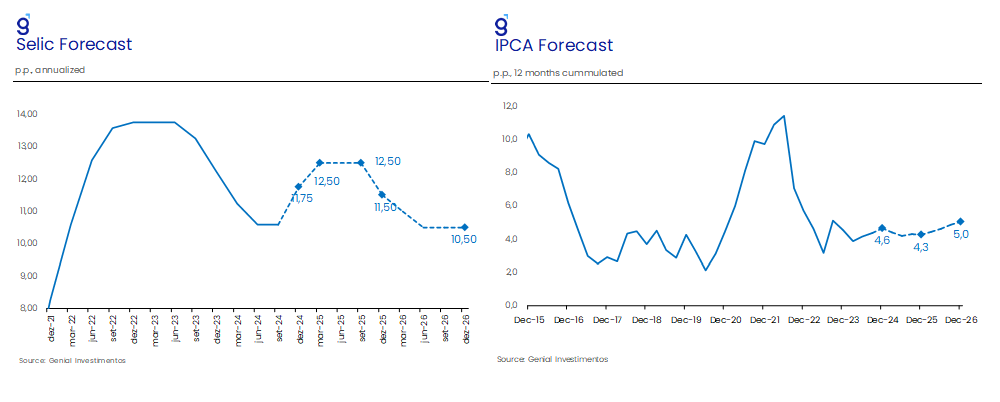

Em sua última reunião, o Copom elevou a taxa básica de juros para 10,75% a.a., em linha com nossas expectativas. Além disso, o comitê comunicou a mudança do balanço de riscos para assimétrico, uma vez que as expectativas estão desancoradas por um período prolongado, a inflação de serviços permanece resiliente, mercado de trabalho segue apertado e a política fiscal se encontra expansionista. O comitê revisou sua estimativa de hiato do produto para terreno positivo, indicando que o nível atual de atividade econômica deve pressionar a taxa de inflação.

Dessa forma, alteramos a nossa projeção de Selic para 2024 de 11,50% a.a. para 11,75% a.a., ou seja, esperamos duas altas de 0,50 p.p nas próximas duas reuniões. Para 2025, aumentamos nossa expectativa do ciclo de alta de juros. Alteramos nossa projeção de pico do ciclo de alta de 12,00% a.a. para 12,50% a.a. Esperamos uma alta de 50bps seguido de outra de 25bps no primeiro trimestre de 2025, atingindo 12,50% e sustentando esse nível até o terceiro trimestre de 2025. No último trimestre, projetamos início do ciclo de corte de juros, encerrando o ano em 11,50% a.a. Essa mudança na projeção decorre da piora dos fundamentos na projeção do modelo do BC. Sob nossas premissas, o ciclo de aperto monetário teria que ir até 13,50% a.a. para alcançar a reancoragem de longo prazo. Nesse contexto, alteramos nossa projeção de inflação de 2025 de 4,6% para 4,3%, fruto do esforço monetário adicional. Vemos um risco assimétrico para cima nessa projeção, decorrente do câmbio e piora fiscal.

No plano internacional, ainda que o início do processo de corte de juros nos EUA tenha iniciado, vale destacar as incertezas em torno dos impactos dos cortes sobre as economias no resto do mundo, especialmente às de países emergentes, de modo que, esse movimento por si só não é suficiente para observarmos uma retomada do ciclo de afrouxamento monetário no Brasil. O canal de impacto cambial pode ser contrabalanceado com prêmios de risco oriundos da política fiscal, impedindo que o câmbio se valorize conforme o diferencial de juros aumente. Nossas projeções incorporam um diferencial de juros que abre ao longo do próximo ano, aliviando o câmbio. No entanto, a trajetória de aumento da dívida pública, reflexo da alta de juros e resultado primários futuros negativos, contrabalanceia essa pressão baixista.

No curto prazo, o IPCA-15 de outubro apresentou variação de 0,54%, pior do que a nossa projeção de 0,47%, com destaque para a composição negativa desta leitura. Os principais destaques ficaram por conta do desempenho dos serviços subjacentes e da média dos núcleos que vieram significativamente piores do que o consenso de mercado, com variações de 0,59% m/m e 0,43% m/m e ante nossas expectativas de 0,47% m/m e 0,32% m/m, respectivamente. Dessa forma, tal resultado corrobora nosso cenário de uma economia que opera acima do seu potencial, com níveis de atividade e desemprego girando em terreno inflacionário.

Na margem, esperamos serviços bem pressionados nas próximas leituras. Esse efeito é comum nessa época do ano, mas o IPCA15 de outubro já registrou importantes surpresas, como alimentação fora do domicílio. Por outro lado, chuvas ocorreram acima do esperado esse ano, revertendo o cenário de bandeira tarifária mais pessimista que vigorava até outubro. Nesse contexto, mantemos nossa projeção de IPCA para o final de 2024 em 4,6% a.a., reflexo da alta em serviços, mas com bandeira tarifária verde em dezembro.

Para prazos mais longos, projetamos uma inflação que circula em torno de 4,0%. Devido as fricções entre as políticas monetária e fiscal, não vemos a inflação no centro da meta em nenhum horizonte. Em nossa visão, a política fiscal atua em direção oposta da alta de juros, não ancorando as expectativas dos agentes de mercado quanto a convergência da dívida, elevando prêmios de risco, custo de rolagem da dívida e, consequentemente, a inflação. Tudo isso ocorre apesar da política monetária manter uma taxa de juros elevada. Em nossa visão, essa fricção entre política monetária e fiscal impede uma convergência para o centro da meta.

Cenário Externo

Estados Unidos

A primeira leitura do PIB do 3º trimestre de 2024 deixou sinais mistos para o banco central norte-americano (Fed). Se por um lado houve desaceleração tanto da taxa anualizada da inflação cheia (de 2,5% t/t para 1,5% t/t) como do núcleo (de 2,8% t/t para 2,2% t/t) medidos pelo PCE (métrica favorita do Fed) para patamares mais próximos da meta de inflação de 2,0%, por outro, a atividade mais forte, puxada pelo consumo (tanto pessoal como do governo), levou o crescimento do PIB a voltar a exceder o potencial (2,8% t/t vs. 1,8% t/t), o que por sua vez deve interromper a tendência de fechamento do hiato do produto, que vai continuar aberto e em terreno positivo.

O fato de o crescimento do consumo pessoal ter acelerado mesmo após o fim do excesso de poupança das famílias é explicado pelo efeito composição dos gastos, que se deslocaram de serviços de volta para bens. Como os preços dos bens industriais vem se beneficiando da China permanecer exportando deflação através da venda de produtos manufaturados, isso, junto com o início do ciclo de afrouxamento monetário nos EUA, permitiu que os consumidores norte-americanos aumentassem o seu consumo de bens mesmo com uma redução dos vetores que vinham dando suporte para o consumo privado (crédito e poupança).

Por conta desses dados mistos, e de outros dados ainda fortes do mercado de trabalho e da inflação acelerando na ponta, achamos que o mais prudente seria o Fed reduzir o ritmo de afrouxamento monetário para cortes de uma menor magnitude, de apenas 25 pontos base e, possivelmente, em reuniões do Fed não sequenciais, sob pena de ser forçado a interromper o ciclo de cortes mais à frente, e até voltar a aumentar a taxa de juros.

Em relação ao cenário político, apesar de antagônicos, os programas econômicos de ambos os candidatos à presidência se assemelham em termos de maior pressão inflacionária e aumento dos déficits fiscais, o que deve gerar aumento das taxas de juros que, por sua vez, devem pesar sobre a atividade econômica.

No advento de uma vitória republicana, Donald Trump promete implementar um governo fortemente protecionista, com a introdução de tarifas de 10% sobre todas as importações do país, 50% sobre as vindas do México e 60% sobre as da China. Se efetivamente implementado, geraria uma mudança importante na direção do fluxo de comércio e no crescimento da economia mundial, com forte desaceleração da economia chinesa. Ao mesmo tempo, caso eleito, o ex-presidente pretende reduzir as regulações e os impostos corporativos, como fez em seu primeiro mandato, o que tende a gerar mais competitividade e ganhos de produtividade da economia.

Já no cenário de uma vitória democrata, o programa da atual vice-presidente Kamala Harris parte da avaliação de que a inflação no país decorre da ganância das empresas e falta de controle do governo sobre o setor privado. Com base neste diagnóstico, propõe um forte aumento da intervenção estatal na economia, controle de preços e aumento de impostos sobre lucros das empresas. Ao mesmo tempo em que propõe redução de impostos sobre os grupos de renda mais baixa e a criação de um programa agressivo de subsídio para a compra de casa própria por parte da população. O aumento da intervenção do governo na economia e o combate à inflação através de controle de preços, além de ser inefetivo, como mostra a experiência brasileira, tende a gerar má alocação de recursos e a criação de grupos de interesse que, por serem pouco eficientes, passam a depender da manutenção dos programas para sobreviver. O resultado final é uma redução do potencial de crescimento da economia.

Europa

Depois de muito tempo surpreendendo negativamente os formuladores de política europeus, o crescimento do PIB da Zona do Euro acelerou no 3º trimestre, alcançando 0,4% t/t ante consenso de 0,2% t/t. O maior destaque positivo ficou por conta da economia alemã, que conseguiu superar o pessimismo (-0,1% t/t) e avançar 0,2% t/t puxada pelos gastos tanto das famílias como do governo.

As economias da Espanha (0,8% t/t) e da França (0,4% t/t) continuaram a apresentar um crescimento sólido, enquanto a Itália foi o destaque negativo ao apresentar estabilidade depois de crescer 0,2% t/t e 0,3% t/t nos dois primeiros trimestres do ano.

De forma agregada, esses números mais fortes de crescimento econômico devem ajudar a aliviar parte das preocupações dos dirigentes do Banco Central Europeu (BCE) no tocante a atividade. Dado que a inflação cheia deixou de ser um problema para os países do bloco, retornando para a meta de 2,0% ou até mesmo abaixo disso em alguns países, com apenas alguns bolsões remanescentes de pressão de preços (majoritariamente em serviços), o BCE passou a focar mais na recuperação da atividade econômica e na sustentação de um mercado de trabalho aquecido. Em termo das implicações para a política monetária, a surpresa positiva de crescimento no 3º trimestre deve frear as discussões acerca da necessidade de o BCE acelerar o ritmo de corte de juros de 25 para 50 pontos base na reunião de dezembro.

China

Os dados mistos da economia chinesa referentes ao mês de setembro sugerem que o anúncio de novos estímulos por parte do governo ao final daquele mês se mostrou uma decisão bastante acertada. Por um lado, o PIB e os principais indicadores de atividade surpreenderam positivamente o mercado, sugerindo que a economia possa estar começando a sair do “fundo do poço”. Entretanto, quando olhamos de maneira mais abrangente, os demais indicadores ainda apontam para amplos sinais de fragilidade da economia, sugerindo que os bons números de setembro devem ser interpretados com uma boa dose de cautela.

O PIB do terceiro trimestre veio melhor do que o esperado pelo mercado ao registrar expansão de 4,6% em relação ao mesmo período do ano anterior, ligeiramente acima do consenso dos analistas de alta de 4,5%. Apesar disso, o ritmo de crescimento registrado no penúltimo trimestre do ano foi o menor registrado nos últimos seis trimestres, perdendo apenas para o período no qual a economia chinesa era afetada pelos lockdowns decorrentes da política de zero covid. Na variação trimestral, o PIB registrou alta de 0,9% t/t, acelerando em relação ao número do segundo trimestre (0,5% t/t), mas ainda aquém do ritmo médio observado no período entre 2015-19 (1,6% t/t).

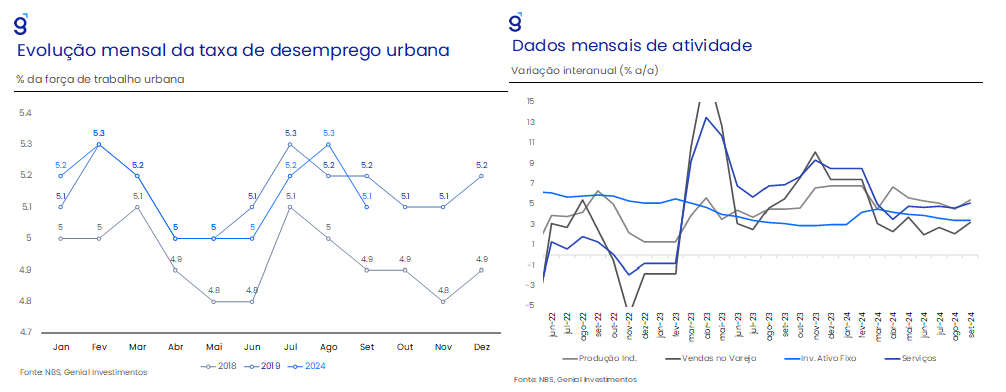

Na margem, os dados setoriais sugerem que houve uma recuperação no nível da atividade econômica no mês de setembro. Primeiramente, a produção industrial registrou alta de 5,4% a/a, vindo melhor do que o consenso de mercado que tinha como expectativa alta de 4,6% a/a e registrou uma aceleração em relação ao mês de agosto (4,5% a/a). Assim como nos meses anteriores, os principais destaques da indústria no mês foram os setores de alta tecnologia, principalmente na produção de veículos elétricos voltados para a exportação, que registrou alta de 48,5% a/a no mês.

Na mesma direção, as vendas no varejo apresentaram alta de 3,2% a/a, superando tanto a mediana de mercado de 2,5% a/a quanto a alta de 2,1% a/a registrados no mês imediatamente anterior. O desempenho no mês teve como destaque as vendas de eletrodomésticos, cujo ritmo de expansão saiu de 3,4% a/a em agosto para 20,5% a/a em setembro, sinalizando que a política de incentivo à modernização de eletrodoméstico através de subsídios às famílias começa a ganhar tração, com seus efeitos sendo observados na leitura de setembro. Entretanto, assim como nos meses anteriores, os demais setores ligados ao consumo discricionário (automóveis, vestuário, cosméticos e joias) seguem registrando contrações, sugerindo que a demanda anêmica persiste pesando sobre o crescimento da economia.

A taxa de desemprego surpreendeu positivamente ao registrar um recuo de 0,2 p.p. em relação ao mês anterior, retornando ao patamar de 5,1% da força de trabalho, vindo melhor do que o consenso de mercado que aguardava pela estabilidade em 5,3% na passagem de agosto para setembro. Este resultado, ainda que não possa ser considerado uma reversão da trajetória de deterioração nos meses anteriores, é de suma importância para a recuperação da confiança das famílias, uma das principais âncoras que tem limitado o crescimento chinês nos últimos meses.

Em contrapartida, os números de inflação, do setor externo e do mercado imobiliário confirmam que a economia se encontrava em uma situação de necessidade de maiores estímulos que foram correspondidos pelos anúncios realizados no final do mês de setembro. Apesar da significativa alta da inflação de alimentos no mês, o índice de preços ao consumidor registrou alta de 0,4% a/a, vindo pior do que o consenso de mercado (0,6% a/a). Na mesma direção, o seu núcleo (excluí alimentos e energia) apresentou expansão de apenas 0,1% a/a, a menor variação registrada desde fev/21 e significativamente abaixo do nível registrado antes da pandemia (1,5% a/a).

Além disso, o setor externo também desapontou no mês ao registrar fortes desacelerações tanto na demanda externa quanto interna, sugerindo que em um cenário global de elevação dos riscos geopolíticos e aumento da incerteza em torno das políticas tarifárias a serem implementadas nos próximos meses, põem em xeque a sustentabilidade do modelo de crescimento voltado para as exportações.

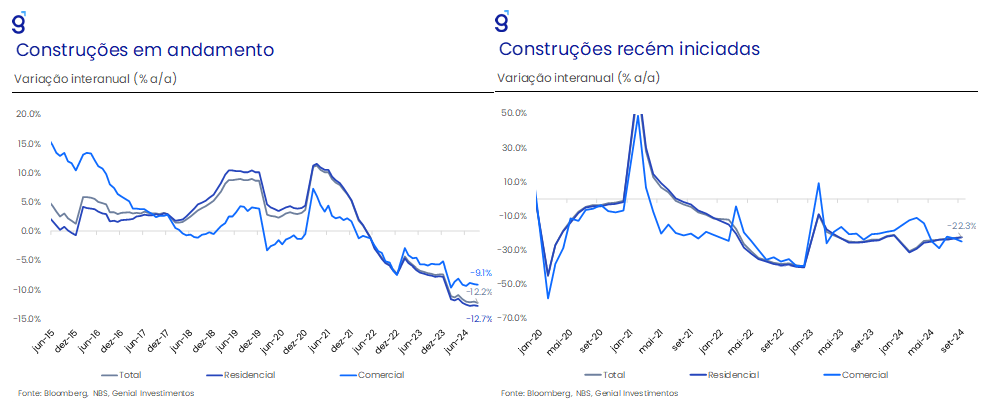

No que diz respeito ao setor imobiliário, apesar dos indicadores seguirem apontando para a continuidade da crise, alguns sinais de melhora na margem, refletindo um menor ritmo de contração, aumentam as expectativas de que o pior do momento do setor ficou para trás. Entretanto, o prolongamento da crise e seus efeitos sobre a confiança das famílias nos últimos anos sugerem que o governo chinês ainda deve enfrentar um grande desafio nos próximos trimestres a fim de evitar uma contração desgovernada do setor imobiliário.

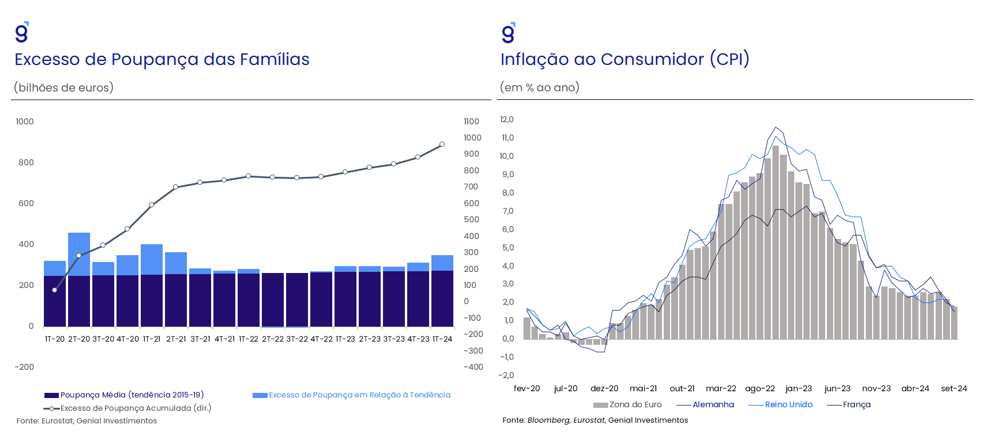

Por fim, cabe destacar o fraco desempenho dos indicadores de crédito que apontaram para uma baixa demanda por empréstimos por parte das famílias e das empresas privadas. O excesso de poupança das famílias segue operando em patamar próximo do nível mais elevado já registrado na série histórica, enquanto a razão entre novos empréstimos e depósitos se encontra no nível mais baixo já registrado na sua série histórica. Em suma, apesar do desempenho mais positivo dos indicadores de atividade em setembro, amplos sinais de fraqueza da demanda doméstica ainda puderam ser observados nos dados referentes do mês de setembro.

Nesse contexto, já incorporando os efeitos dos anúncios de estímulos realizados ao final de setembro (cortes nas taxas de juros, de compulsório e de hipotecas vigentes no mercado, entre outras), esperamos que a economia chinesa registre uma expansão de 4,7% em 2024 e de 4,6% em 2025. Porém, dada a magnitude dos desafios a serem enfrentados e a percepção de que novos estímulos podem ser anunciados nos próximos meses, avaliamos que há um viés baixista para o crescimento deste ano e um altista para o próximo ano.