Cenário Doméstico

Atividade Econômica

No mês, a divulgação dos dados de atividade mostra uma desaceleração entre os diversos setores da economia, frente a um cenário macroeconômico adverso marcado por uma taxa de juro contracionista ao passo em que os indicadores de crédito seguem em trajetória de deterioração. Nesse sentido, o setor de serviços recuou 0,9% na comparação mensal, impactado negativamente pelo pela dissipação dos efeitos positivos da produção agrícola sobre o setor de transportes e armazenamento de grãos e pelo recuo significativo dos serviços prestados às famílias. Além disso, as vendas no varejo recuaram 0,2% m/m, com destaque negativo para a queda de 1,3% m/m do varejo ampliado. As leituras mais negativas no mês foram responsáveis por fazer com que o IBC-Br registrasse um recuo de 0,8% m/m na margem. Na mesma direção, o monitor do PIB da FGV apontou para uma queda de 0,6% m/m da atividade no mês de agosto, com destaque para a retração de 5,0% da FBCF no trimestre móvel encerrado em julho.

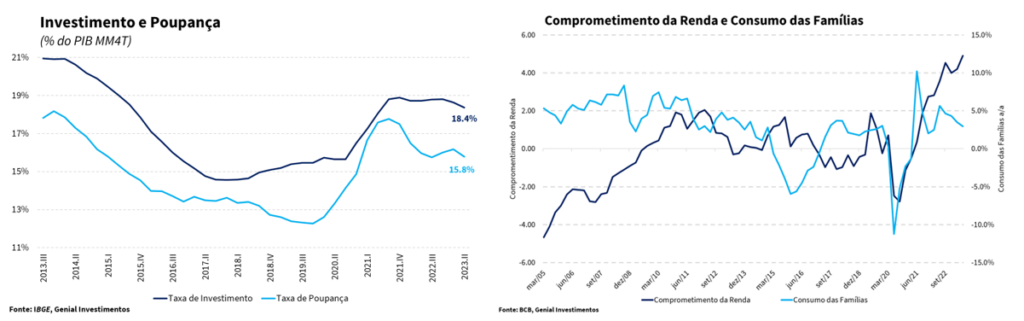

No que diz respeito ao mercado de crédito, os números mais recentes apontam para um cenário de gradual desaceleração do saldo total das concessões, sobretudo na comparação interanual, em que é possível observar perda de fôlego nas principais aberturas, com as do saldo de concessões de crédito acumulando uma trajetória de arrefecimento desde jun/22. Além disso, vale destacar que embora o perfil de crédito das famílias tenha apresentado uma leve melhora na margem, em termos de inadimplência e comprometimento da renda com o serviço da dívida, avaliamos que a situação atual do mercado de crédito ainda demanda atenção, visto que o elevado patamar que ainda se encontra o saldo de crédito rotativo deve continuar pressionando os indicadores de crédito livre, sobretudo para as famílias. Este fato, combinado com já elevado nível de comprometimento da renda das famílias com o serviço da dívida devem atuar como limitadores do consumo nos próximos meses.

Embora o mercado de trabalho tenha se mostrado mais resiliente do que imaginávamos no início do ano, existem alguns indicadores de enfraquecimento, entre eles, a diminuição do número de vagas criadas. Entretanto, vale destacar que diferentemente dos primeiros meses do ano, a taxa de desemprego de 7,7%, em linha com as expectativas do mercado, foi marcada pelo aumento da população ocupada e aumento da taxa de participação, evidenciado um diagnóstico mais positivo para o mercado de trabalho. Entretanto, boa parte da sustentação da taxa de desemprego em um patamar mais baixo do que o antecipado se deve à queda na taxa de participação, que pode ser atribuída ao aumento dos programas de transferência de renda do governo a partir do segundo semestre de 2022, responsável por aumentar o salário de reserva da economia. Nesse sentido, esperamos que a combinação entre uma taxa de participação mais depreciada e de desaceleração da economia gerem uma depreciação, ainda que mais lenta ao longo do segundo semestre, de modo que, a taxa de desemprego média da economia fique em 8,2% para 2023. Dessa forma, os indicadores corroboram a nossa visão de desaceleração da atividade ao longo do terceiro trimestre, com o PIB devendo apresentar uma contração de 0,3%, tendo em vista o cenário macroeconômico adverso, marcado pela política monetária em patamares restritivos e pela deterioração dos indicadores de crédito.

Inflação e Política Monetária

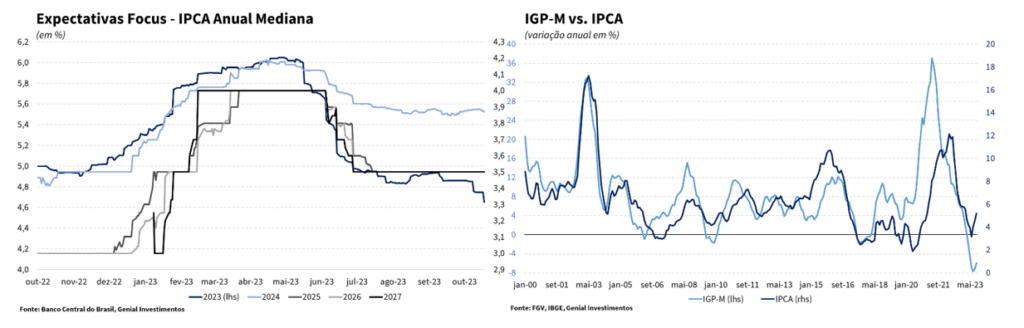

O fato de o Índice de Preços ao Produtor Amplo (IPA-M) ser o grupo de maior peso no Índice Geral de Preços (IGP-M) e ter registrado o quarto mês seguido de aumento na sua taxa de variação em outubro, sendo o segundo seguido de inflação, reforça a tese de que a pressão sobre os preços de alguns insumos, que já haviam passado pelo processo de desinflação, pode retardar e até ameaçar interromper o processo de desinflação mais amplo que vinha sendo observado até agora. A alta registrada no preço de importantes commodities alimentícias como o açúcar (12,88% m/m, ante -2,70% m/m) e a carne bovina (3,85% m/m, ante -4,55% m/m) deve alcançar rapidamente o grupo de alimentação tanto do Índice de Preços ao Consumidor (IPC-M) como do IPCA, grupo esse que vinha sendo um dos principais responsáveis pela moderação da alta inflação ao consumidor no ano até aqui. Já em termos das commodities energéticas, a Petrobras conseguiu, a despeito da eclosão do conflito no Oriente Médio, manter a sua programação anterior de promover uma redução no preço da gasolina e uma elevação no preço do diesel. No curto prazo, esse movimento pode compensar a alta das commodities agrícolas, impedindo que a inflação cheia seja impactada, mas no ano que vem o índice de preços deve voltar a sofrer os impactos negativos da tendência não mais tão promissora do preço dos alimentos.

Apesar da recente alta no preço do petróleo, a melhora dos fundamentos da inflação nas últimas leituras aumentou a probabilidade de o IPCA fechar o ano abaixo do teto da meta (4,75%). Caso seja este o caso, o presidente do Banco Central, Roberto Campos Neto, evitaria ter que escrever pelo terceiro ano seguido a carta endereçada ao Ministério da Fazenda elencando as causas do não cumprimento da meta de inflação. Isso daria mais credibilidade à condução da política monetária e reforçaria o seu lado da história na disputa de narrativas do início do ano com o governo, quando este criticou bastante a política posta em prática pelo Banco Central de manutenção dos juros elevados em 13,75%.

A subida da curva longa de juros no Brasil na esteira da alta dos juros longos nos EUA contribuiu para as condições financeiras voltarem a patamar semelhante de quando a Selic ainda estava em 13,75% a.a. Isso contribuiu para desfazer todo o afrouxamento monetário empreendido pelo Banco Central desde agosto.

Por fim, o aumento de incerteza no cenário global, tanto pela escalada do rendimento das Treasuries quanto pelo aumento das tensões geopolíticas, recomenda cautela adicional na condução da política monetária. Nesse sentido, achamos que a taxa Selic deve encerrar o ano em 11,75%, após mais dois cortes de 50 pontos-base nas reuniões de novembro e dezembro. Embora ainda acreditemos que o Banco Central irá se manter na estratégia atual de corte de juros de 50 pontos-base, achamos que a balança de riscos atualmente está pendendo muito mais para uma desaceleração do ritmo de cortes para 25 pontos-base do que para uma aceleração para 75 pontos-base.

Fiscal

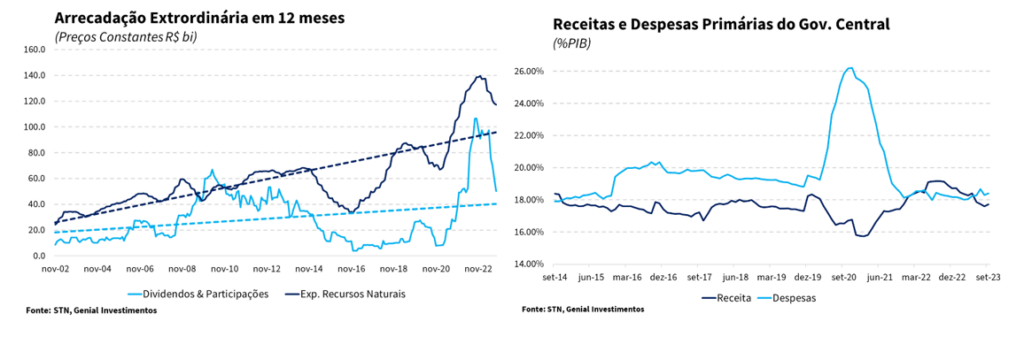

Como esperado, o resultado primário do Governo Central apresentou superávit de R$ 11,5 bilhões, decorrente da combinação entre um superávit de R$ 32,7 bilhões do Tesouro Nacional e pelos déficits de R$ 93,0 milhões e de R$ 21,1 bilhões do Banco Central e da Previdência Social, respectivamente. Vale destacar que o desempenho positivo das contas públicas reflete o efeito pontual do aumento da arrecadação da rubrica das Demais Receitas no montante de R$ 25,1 bilhões, resultante da entrada de recursos não sacados do PIS/Pasep, que mais do que compensou o recuo do Dividendos recebidos pela União (-R$ 10,2 bilhões), diante da queda no montante recebido de dividendos da Petrobras no mês de setembro frente ao mesmo período de 2022. Com este resultado, o Governo Central interrompe uma sequência de quatro meses consecutivos de déficits primários.

Entretanto, avaliamos que a leitura mais positiva no mês de setembro não representa uma mudança na atual trajetória de deterioração das contas públicas, haja vista que o saldo positivo no mês foi reflexo de um aumento extraordinário de arrecadação. Além disso, a continuidade desse processo pode ser observada mais claramente no resultado acumulado no ano, período no qual foi registrado um déficit primário de R$ 93,4 bilhões, frente a um superávit de R$ 33,8 bilhões no mesmo período do ano anterior, refletindo a combinação entre um aumento da despesa total em 5,2% a/a, ao passo em que a receita líquida recuou 3,8% a/a. Os principais destaques do desempenho das contas públicas no ano vão para: a queda nas Receitas Não Administradas (-R$ 81,5 bilhões), refletindo a normalização já antecipada da arrecadação nas rubricas de Concessões e Permissões (-R$ 38,5 bilhões), Dividendos e Participações (-R$ 40,6 bilhões) e Exploração de Recursos Naturais (-R$ 22,5 bilhões). Ademais, a piora também pode ser observada nas Receitas Administradas (-R$ 22,0 bilhões), sobretudo nos recolhimentos do IRPJ/CSLL (-R$ 17,1 bilhões), cuja arrecadação é impactada negativamente por conta da flutuação dos preços das commodities e à variação do dólar, que interferiram no resultado das empresas, principalmente, de Extração de Minerais Metálicos e de Combustíveis.

A combinação entre uma trajetória crescente de despesas em termos reais e as dificuldades apresentadas pelo Executivo em aprovar medidas que visem aumentar as receitas recorrentes elevam significativamente o risco fiscal brasileiro. A lenta tramitação do PL 4173/2023 dos fundos offshore e exclusivos nas casas e a demora tanto no envio do PL 5129/2023 das subvenções de ICMS e quanto na definição do seu relator são importantes exemplos que evidenciam que o ajuste apenas pelo lado das receitas não será capaz de gerar os resultados almejados pela equipe econômica do Ministro Fernando Haddad. Soma-se a isso a possibilidade de aprovação de “pautas bomba” nos próximos meses, que assim como a já aprovada Desoneração da Folha Salarial (PL 334/2023), se tornariam um obstáculo a mais para o já distante cumprimento da meta de déficit zero em 2024.

Diante das diversas dificuldades em promover o equilíbrio de contas no próximo ano, que provavelmente acarretaria, sob as regras do novo arcabouço fiscal, em um contingenciamento de R$ 50,0 bilhões no orçamento de 2024, o presidente Lula fez uma declaração que o governo dificilmente cumprirá a meta fiscal de déficit zero em 2024 e que tampouco começará o próximo ano fazendo um corte de bilhões em obras que são prioritárias. Esta declaração, na nossa avaliação, representa um golpe baixo na ala econômica, visto que sinaliza uma disposição do governo em mudar a meta de resultado primário no próximo ano, enfraquecendo o Ministro Fernando Haddad, que deve enfrentar maiores resistências para aprovar a agenda de aumento de arrecadação proposta pelo governo. Até o final do mês é esperado o avanço do PL da Subvenção do ICMS na Câmara, que já deve sofrer desidratação, diante da preocupação em torno dos efeitos sobre as empresas que atualmente possuem este benefício.

Dessa forma, avaliamos que o cenário prospectivo deve ser marcado pela continuidade da deterioração das contas públicas, que reflete o aumento significativo das despesas primárias sem contrapartida pelo lado da receita. Acreditamos que o governo opte por alterar a meta de resultado primário no primeiro semestre do próximo ano, adotando uma postura pragmática em um importante ano eleitoral em que o governo buscará aumentar a capilaridade do PT nos municípios brasileiros. Dessa forma, projetamos um déficit primário de -1,3% e -1,0% do PIB em 2023 e 2024, respectivamente.

Cenário Externo

Estados Unidos

A acentuação do movimento de alta do rendimento das Treasuries passou a ganhar cada vez mais atenção dos investidores, de modo que prever o nível dessas taxas no futuro se tornou algo extremamente importante para inferir qual rumo tomará a maior economia do mundo. Embora existam alegações a favor de rendimentos tanto mais altos como mais baixos no futuro, no momento os primeiros parecem estar superando os últimos em número e na força do argumento.

Dentre os pontos que advogam a favor da continuidade do movimento de alta, ainda que menos intenso, do rendimento das Treasuries estão: crescimento econômico resiliente, inflação ainda persistente e com riscos de apresentar repique, emissão de um grande volume de títulos para fazer frente ao elevado déficit do governo e para recompor o caixa do Tesouro e a forte diminuição na demanda de títulos do governo americano por parte de países como a China e o Japão. Por outro lado, podem contribuir para a diminuição no rendimento das Treasuries: a queda no preço desses títulos ter atingido um patamar no qual eles voltam a ser atrativos para os investidores, voltando a haver uma maior demanda por eles, e a divulgação de alguns indicadores apontando para uma maior probabilidade de recessão nos EUA mais à frente.

Vale destacar que em ambos os casos, de subida ou de queda nos rendimentos (“yields”) das Treasuries, o cenário seria ruim para o investimento no mercado de ações. Isto porque no caso de continuidade da trajetória de alta, a alocação de recursos em títulos de renda fixa ficaria ainda mais vantajosa em relação a renda variável. Já no caso de inflexão, com um movimento de queda nos rendimentos tendo início, oportunidades de ganhos consideráveis na marcação a mercado emergiriam, ainda deixando o investimento em ações pouco atrativo em termos relativos.

Visto isso, o maior risco no horizonte seria a ocorrência de um cenário de estagflação. Num eventual cenário dessa natureza, uma recessão econômica nos EUA não poderia ser acompanhada por quedas de juros significativas por parte do Banco Central norte-americano (Federal Reserve), uma vez que a autarquia não poderia renunciar ao controle inflacionário em prol de fornecer sustentação para a atividade econômica. Um dos efeitos colaterais seria a impossibilidade de queda dos rendimentos das Treasuries, o que impediria a valorização desses títulos na marcação a mercado e, ao mesmo tempo, levaria a perdas no mercado de ações. Esse seria o pior cenário possível para os ativos financeiros. A boa notícia é que historicamente grandes períodos de desinflação nos EUA costumam vir logo na sequência de períodos de recessão.

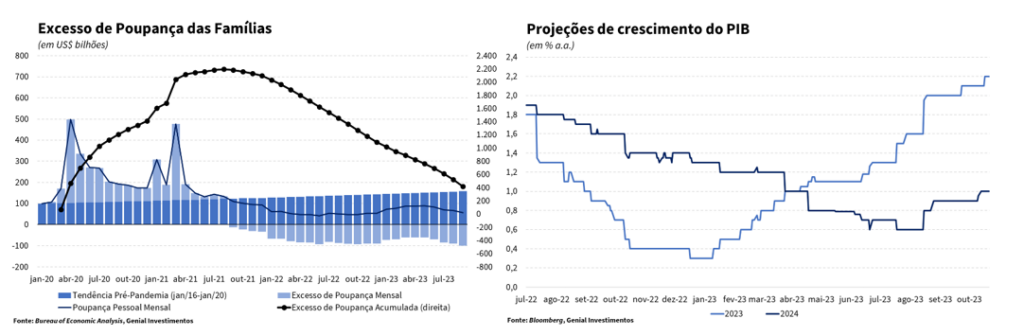

Contudo, a revisão altista do excesso de poupança das famílias em centenas de bilhões de dólares por parte do Bureau of Economic Analysis (BEA) dará sustentação à atividade econômica por mais algum tempo. A agência governamental norte-americana promoveu mudanças na mensuração dos rendimentos dos fundos mútuos e dos fundos de investimento imobiliário. Com isso, a taxa de poupança pessoal como proporção da renda disponível caiu de 7,9% para 6,5% em na média dos anos 2017-19, aumentando a diferença entre a poupança das famílias e a tendência pré-pandemia. Esse maior excesso de poupança retarda a perda de ímpeto do componente de consumo das famílias e, por fornecer um complemento de renda considerável, também atrasa o retorno dos indivíduos para a força de trabalho, não pressionando tanto a taxa de participação e a taxa de desemprego, aumentando as perspectivas de um “pouso suave” da economia norte-americana.

A primeira prévia do PIB norte-americano do terceiro trimestre veio acima da mediana das projeções dos analistas de 4,5% t/t (Bloomberg) e avançou 4,9% t/t a uma taxa anualizada. Com esse resultado, o PIB se encontra 7,4 p.p. acima do nível pré-pandemia (4ºtri/2019). Esse é o quinto cômputo trimestral positivo depois do quadro de recessão técnica visto nos dois primeiros trimestres de 2022, e o melhor resultado trimestral desde o quarto trimestre de 2021. A maior contribuição positiva para esse resultado veio dos gastos com consumo pessoal (2,7 p.p.), que passaram de expansão de 0,8% no segundo trimestre para uma alta de 4,0% no terceiro. O destaque negativo foi para as exportações líquidas, que apresentaram contribuição de -0,08 p.p, puxadas principalmente pelas importações (impacto de -0,75 p.p.).

Essa primeira prévia do PIB do terceiro trimestre deixa sinais mistos para o Banco Central norte-americano (FED). Se por um lado a atividade mais forte, puxada principalmente por uma expansão acima das estimativas do consumo pessoal, aponta para a necessidade de uma alta de juros adicional nesse quarto trimestre, a desaceleração do núcleo de inflação de um ritmo anualizado de 3,7% t/t para 2,4% t/t, aliado a um aumento considerável dos estoques, pode indicar o possível fim do ciclo de aperto monetário nos EUA. Olhando mais à frente, o consumo das famílias, principal componente do PIB pelo lado da demanda, deve perder força devido a redução da renda disponível por conta da volta dos pagamentos dos financiamentos estudantis. Isso deve fazer com que o crescimento do PIB no quarto trimestre seja bem menor do que o avanço anualizado de 4,9% t/t observado agora. Por outro lado, a revisão altista do excesso de poupança das famílias em volume considerável deve limitar essa desaceleração da atividade econômica nesse final de ano.

Entre os membros do Banco Central norte-americano (Fed), as opiniões seguem divergentes, com um claro racha entre as alas mais “hawkish” e mais “dovish”. Esse último grupo defende a manutenção da Fed Funds Rate no atual patamar (5,25-5,50% a.a) por um período prolongado, não sendo mais necessário nenhuma alta adicional de 25 pontos-base na taxa de juros devido ao fato de que a forte alta no rendimento das Treasuries já vem fazendo parte do trabalho do Fed de tornar as condições financeiras mais restritivas. Além disso, a continuidade do processo de desinflação deve contribuir para o aumento da taxa de juro real sem que a taxa nominal tenha que ser elevada ainda mais. Já o primeiro grupo, que ainda é majoritário dentro do Fed, defende pelo menos mais uma alta de juros de 25 pontos-base de modo a reforçar o compromisso da autoridade monetária com a meta de inflação de 2,0%, assegurando que o segundo estágio do processo de desinflação (mais lento) se concretize. O resultado do CPI de setembro permite ao Fed manter os juros estáveis no intervalo entre 5,25% e 5,50% na próxima reunião de novembro, mas não nos permite cravar se haverá ou não uma alta de juros de 25 pontos-base na última reunião do Comitê Federal de Mercado Aberto (FOMC) do ano em dezembro. A sensação deixada é que os membros do FED só querem empreender uma alta adicional na Fed Fuds Rate caso seja estritamente necessário. Nesse sentido, a estratégia adotada parece ser a de que eles pretendem ganhar tempo até a reunião de dezembro para poderem acumular a maior quantidade possível de dados e informações até lá, para só então decidirem elevar mais os juros ou não.

Zona do Euro

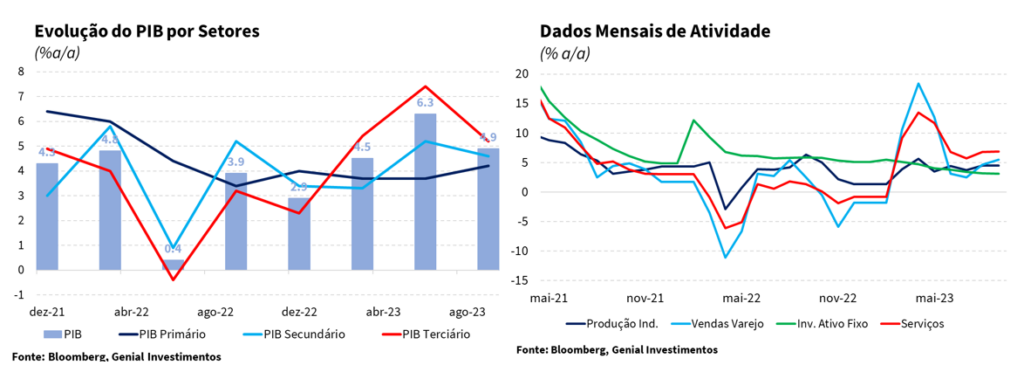

Os mais recentes dados preliminares de inflação e atividade mostraram uma dinâmica mais benigna para o CPI e uma maior fraqueza no ritmo de crescimento do PIB. A primeira prévia da inflação de outubro veio 0,1 p.p. abaixo do esperado tanto no índice cheio como na métrica de núcleo. O CPI cheio avançou 2,9% a/a ante expectativa de 3,0% a/a, enquanto o núcleo do CPI registrou alta de 4,2% a/a ante expectativa de 4,3% a/a, com ambos apresentando uma desinflação considerável em relação a setembro. A Eurostat, agência de estatísticas da União Europeia, revisou para cima o PIB da Zona do Euro do segundo trimestre, de uma alta de 0,1% t/t para 0,2% t/t. Já a primeira leitura do PIB do terceiro trimestre contrariou as expectativas de estabilidade e apresentou contração de 0,1% t/t, ao passo que na métrica anual o avanço de 0,1% a/a veio em linha com as estimativas. De certa forma, a desaceleração do ritmo de crescimento da economia europeia era esperada em vista da menor demanda externa, com a produção industrial sofrendo as consequências da perda de competitividade devido a preços de energia mais altos, da maior concorrência enfrentada por empresas rivais (como é o caso das montadoras alemãs com os carros elétricos chineses), e das condições monetárias mais apertadas. Essa combinação de fatores fornece argumentos para o Banco Central Europeu (BCE) manter as suas principais taxas de juros de referência inalteradas na última reunião do ano em dezembro.

A fraqueza dos Índices de Gerentes de Compras (PMI) também é outro dado que reforça o mau momento vivido pela economia europeia nessa virada do terceiro para o quarto trimestre do ano. Na Zona do Euro o PMI composto caiu a 46,5, frustrando as expectativas de 47,4 e apontando para uma atividade econômica ruim não só no terceiro como também nesse início do quarto trimestre. O mesmo ocorreu com o PMI industrial, que despencou a 43,0, também decepcionando as previsões de 43,6. O PMI de serviços apresentou a mesma tendência baixista, recuando de 48,7 para 47,8, ante expectativa elevação para 48,9, atingindo o menor patamar em 32 meses. Com esses resultados, e com o baixo carrego estatístico deixado pelo PIB do terceiro trimestre a atividade econômica do quarto trimestre também está sendo comprometida, aumentando consideravelmente a chance de a Zona do Euro voltar para um quadro de recessão técnica (quando há contração da atividade econômica por dois trimestres consecutivos).

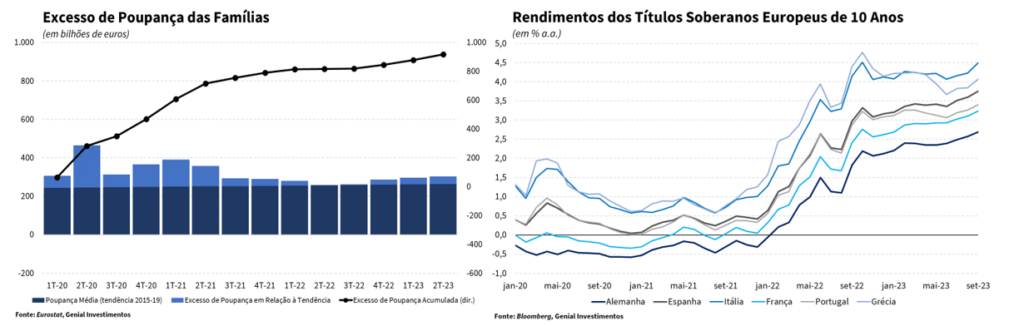

Um dos alentos da atividade econômica na Zona do Euro continua a ser o fato de que o excesso de poupança das famílias ainda se encontra em um patamar considerável, o que ajuda a sustentar o consumo apesar dos preços e dos juros altos. Além disso, o mercado de trabalho aquecido, com salários em alta e inflação em queda estão reforçando a situação financeiras das famílias. O problema é que esses recursos não estão sendo direcionados para gastos, com o crescente estoque de poupança das famílias contribuindo para um cenário de falta de demanda.

Assim como nos EUA, onde os juros altos têm impactado pouco a atividade econômica comparativamente a ciclos de aperto monetário anteriores devido as principais dívidas das famílias (hipotecas, crédito estudantil e financiamento de veículos) serem pré-fixadas e estarem travadas em taxas de juros baixas fazendo com que o movimento de alta da Fed Funds Rate por parte do Fed seja parcialmente mitigado, o processo de transmissão da política monetária para a economia real na Zona do Euro está se dando de maneira diferente em relação a outros ciclos de alta de juros, e também vem acontecendo em ritmo mais lento do que o antecipado.

Por fim, a maior força relativa da economia norte-americana em relação a europeia a o fato do Banco Central norte-americano (Fed) ter sinalizado a continuidade do ciclo de alta de juros enquanto o Banco Central Europeu (BCE) sinalizou o seu possível fim devem levar a uma apreciação do dólar em relação ao euro, o que deve beneficiar as exportações do bloco, cruciais para a sustentar a atividade dado o grau de abertura econômica de várias economias da região.

China

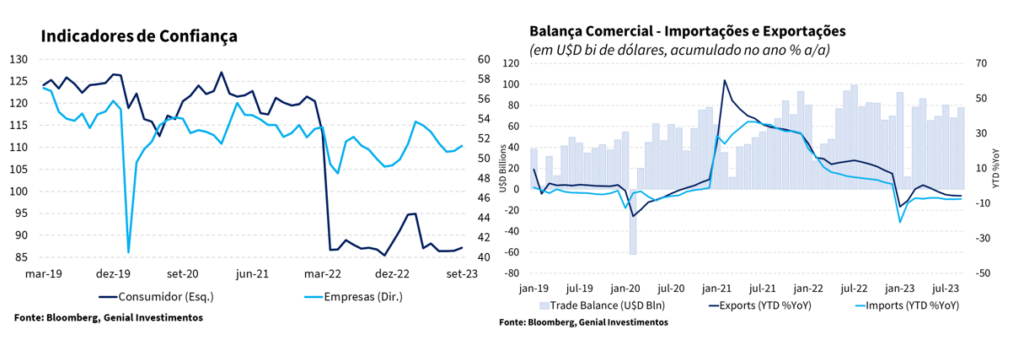

O PIB do terceiro trimestre da China surpreendeu positivamente o mercado ao registrar avanço de 4,9% a/a, superando o consenso de mercado, cuja projeção era de alta de 4,5% a/a. A leitura mais benigna da economia chinesa deu continuidade aos números divulgados no mês anterior em que os primeiros sinais mistos puderam ser observados. A dinâmica mais positiva da economia é responsável por reacender um certo otimismo por parte do mercado, sob a esperança de que o pacote de estímulos anunciados nos últimos meses esteja começando a impactar positivamente a economia asiática. Diante desse resultado, o mercado voltou as suas apostas na direção de que a China consiga atingir a meta de crescimento de 5,0% em 2023, visto que, de acordo com as estimativas, basta um crescimento de apenas 4,4% a/a no último trimestre para que esse fato se concretize.

Embora acreditemos que a tendência é que a meta de 5,0% seja alcançada, avaliamos que o cenário ainda demanda cautela, visto que a economia segue apresentando importantes sinais de fraqueza, que devem penalizar o crescimento dos próximos anos. Dessa forma, mesmo diante de uma leitura mais positiva no curto prazo, a nossa avaliação é que as perspectivas negativas para os próximos meses exigem um contínuo monitoramento do estado de saúde da economia chinesa, sobretudo em um cenário de desaceleração global e aprofundamento da crise do setor imobiliário.

A trajetória de desaceleração da economia fica mais evidente na análise mensal dos indicadores. O desempenho da indústria passou de expansão de 0,5% m/m em agosto para 0,4% m/m em setembro. Na mesma direção, as vendas no varejo saíram de alta de 0,2% m/m para estabilidade em setembro. Por sua vez, os investimentos em ativos fixos deram continuidade à trajetória de desaceleração que vem sendo observada desde jan/23 ao sair de expansão de 3,2% a/a nos oito primeiros meses do ano para 3,1% a/a no acumulado até setembro. Embora o desempenho ainda positivo dos investimentos em ativos fixos reflita a performance dos investimentos públicos, sobretudo em infraestrutura que avançaram 6,2% a/a no acumulado até setembro. Vale destacar que os investimentos feitos pelas empresas públicas vêm apresentando uma trajetória contínua de desaceleração desde fev/23, este cenário combinado a queda dos investimentos privados, refletindo os efeitos da crise imobiliária e elevação das incertezas dos empresários.

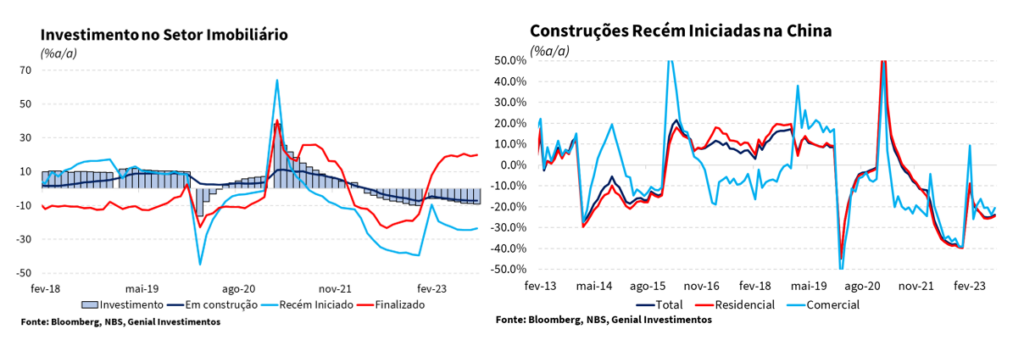

No que diz respeito ao setor imobiliário, os dados divulgados no último mês seguem apontando para a deterioração do setor, em linha com a crise que vem afetando o desempenho das incorporadoras chinesas. Os indicadores de investimento no setor se aprofundaram em terreno contracionista, com destaque para as obras recém iniciadas, cujo investimento recuou 24,4% a/a em relação ao mesmo mês do ano anterior. Da mesma forma, os indicadores de construções recém iniciadas também se encontram bastante depreciados em relação aos números observados no ano passado e reforçam uma avaliação negativa para o setor nos próximos meses diante da ausência de vetores que possam reverter o quadro atual.

Para os próximos meses, seguimos com uma avaliação conservadora em relação ao desempenho da economia chinesa. Esse nosso diagnóstico decorre da expectativa de continuidade da deterioração do mercado imobiliário e seus efeitos negativos sobre a confiança dos consumidores e empresários domésticos, que deve contribuir para limitar o consumo interno em um cenário de elevada taxa de desemprego entre jovens. Soma-se a isso uma perspectiva de que a demanda externa permaneça anêmica, refletindo um cenário de desaceleração global, em linha com o processo de aperto monetário que vem sendo executado nas principais economias, cujo impacto em sua totalidade deve ser observado em 2024. Nesse contexto, seguimos com uma projeção preliminar de crescimento ligeiramente abaixo da meta estipulada pelo governo e do consenso de mercado, ambas em 5,0%, ao estimar um crescimento de 4,8% para o ano de 2023. Para 2024, projetamos que a economia desacelere para um ritmo de crescimento de 4,3%.

Japão

O Banco do Japão (BoJ) optou por manter a política monetária que vinha adotada até então, mas ajustou a linguagem sobre os rendimentos dos títulos soberanos japoneses (JGB). A taxa de depósito foi mantida em -0,1%, enquanto o limite superior dos rendimentos dos títulos japoneses permaneceu em 1,0%. Apesar disso, a autoridade monetária japonesa recalibrou a sua comunicação, passando a chamar esse limite máximo de “ponto de referência”, o que pode ser um indicativo de que eles pretendem elevar mais uma vez o teto (assim como ocorreu em julho quando ele foi elevado de 0,5% para o atual patamar de 1,0%) no futuro ou até mesmo suspendê-lo.

O fim da política de controle da curva de juros (YCC) deve ser o passo anterior a alta na taxa de depósito. Há uma possibilidade de que esse movimento seja realizado pelo Banco Central japonês na reunião de janeiro, mas o mais provável é que a alta na taxa de depósito dos atuais -0,1% para 0,0% ou 0,1% só ocorra mais adiante. Dado a grande importância que colocou para a métrica de crescimento dos salários, o BoJ deverá querer observar o desfecho da primeira rodada de negociações salariais, que deve ocorrer em março de 2024.