Cenário Doméstico

Os principais indicadores de atividade econômica divulgados ao longo do último mês seguem corroborando a nossa expectativa de que o processo de arrefecimento da economia brasileira ocorrerá de maneira bastante gradual. Diferentemente do mês anterior, os principais indicadores de atividade setoriais registraram expansão no mês e os dados do mercado de trabalho seguiram apontando para um quadro de aquecimento, com uma taxa de desemprego significativamente abaixo da sua média histórica. Nesse contexto, seguimos com a avaliação de que a economia segue operando acima do potencial e que política monetária brasileira deve permanecer contracionista por um período bastante prolongado, devido ao cenário ainda desfavorável para o cumprimento da meta de inflação, sobretudo diante da aproximação do ciclo eleitoral.

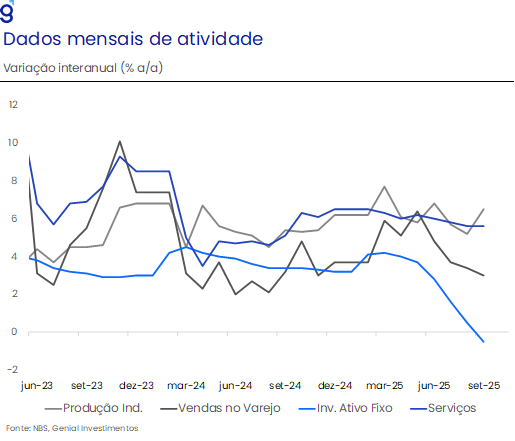

Na divulgação dos dados ao longo do mês, a atividade econômica brasileira apresentou leve melhora em agosto, impulsionada pela retomada gradual da indústria e pela resiliência do setor de serviços, ainda que o cenário geral permaneça de desaceleração controlada. A produção industrial avançou 0,8% m/m, resultado acima do esperado, sustentada pela alta disseminada entre os segmentos de bens intermediários e de consumo. O desempenho reflete um ambiente ainda adverso, mas com sinais de recomposição pontual da produção após meses de estabilidade. Já o setor de serviços cresceu 0,1% m/m, registrando o sexto resultado positivo consecutivo e renovando o maior nível da série histórica. O bom desempenho foi sustentado principalmente pelos serviços prestados às famílias e profissionais, que seguem beneficiados por um mercado de trabalho aquecido e medidas de estímulo à demando, como os precatórios distribuídos no início de agosto.

O comércio varejista, por sua vez, apresentou crescimento modesto de 0,2% m/m no conceito restrito e de 0,9% no ampliado, interrompendo uma sequência de quedas. Apesar da melhora pontual, os dados seguem compatíveis com um processo de arrefecimento gradual da atividade, em meio à combinação entre política monetária contracionista e política fiscal expansionista. No agregado, o IBC-Br registrou alta de 0,4% m/m, confirmando a leitura de que a economia segue operando em terreno positivo, ainda que com ritmo moderado. Na nossa avaliação, os dados divulgados em agosto seguem compatíveis com a nossa expectativa de crescimento do PIB de 0,3% t/t no terceiro trimestre de 2025 e de 2,3% para o ano cheio.

Os dados recentes do mercado de trabalho brasileiro reforçam a leitura de resiliência, ainda que com sinais graduais de moderação. De acordo com a PNAD Contínua, a taxa de desemprego no trimestre móvel encerrado em setembro manteve-se em 5,6% da força de trabalho, o menor nível da série histórica, mas com leve alta na série dessazonalizada (de 5,75% para 5,77%), sugerindo início de arrefecimento diante do cenário macroeconômico mais restritivo. Pelo lado do emprego formal, o CAGED registrou criação líquida de 213 mil vagas em setembro, acima do consenso de mercado (169 mil), mas em linha com a tendência de desaceleração gradual observada ao longo do ano. Em conjunto, os resultados da PNAD e do CAGED indicam que o processo de desaquecimento da economia brasileira deve seguir de forma gradual, com o emprego ainda desempenhando papel importante na sustentação da renda e da demanda doméstica.

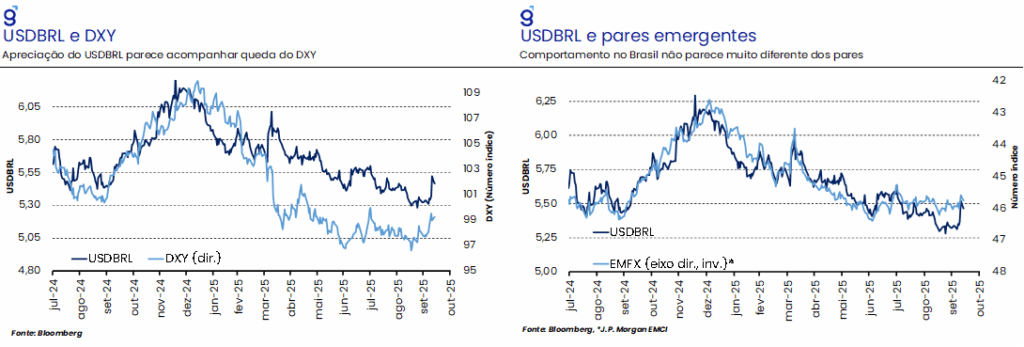

No que tange a inflação, o curto prazo continua sendo beneficiado pela apreciação cambial, em especial pela desvalorização do DXY que, mesmo historicamente ainda elevado, permanece abaixo ou próximo dos 100 pontos desde meados de maio desse ano. Esse movimento contribuiu para o arrefecimento de grupos sensíveis ao câmbio, como alimentação e bens industriais, que vêm apresentando trajetórias favoráveis recorrentes nas leituras recentes do IPCA. Ao longo dos últimos meses, apesar do diferencial de juros doméstico elevado, a moeda brasileira não parece ter se sobressaído em relação aos seus pares, reforçando a avaliação de que o principal determinante do movimento cambial recente parece ser o dólar global, e não fatores idiossincráticos da economia brasileira. Por outro lado, mais recentemente, o DXY segue em alta, em direção aos 100 pontos, enquanto a moeda brasileira permanece apreciada, sem acompanhar tanto o movimento.

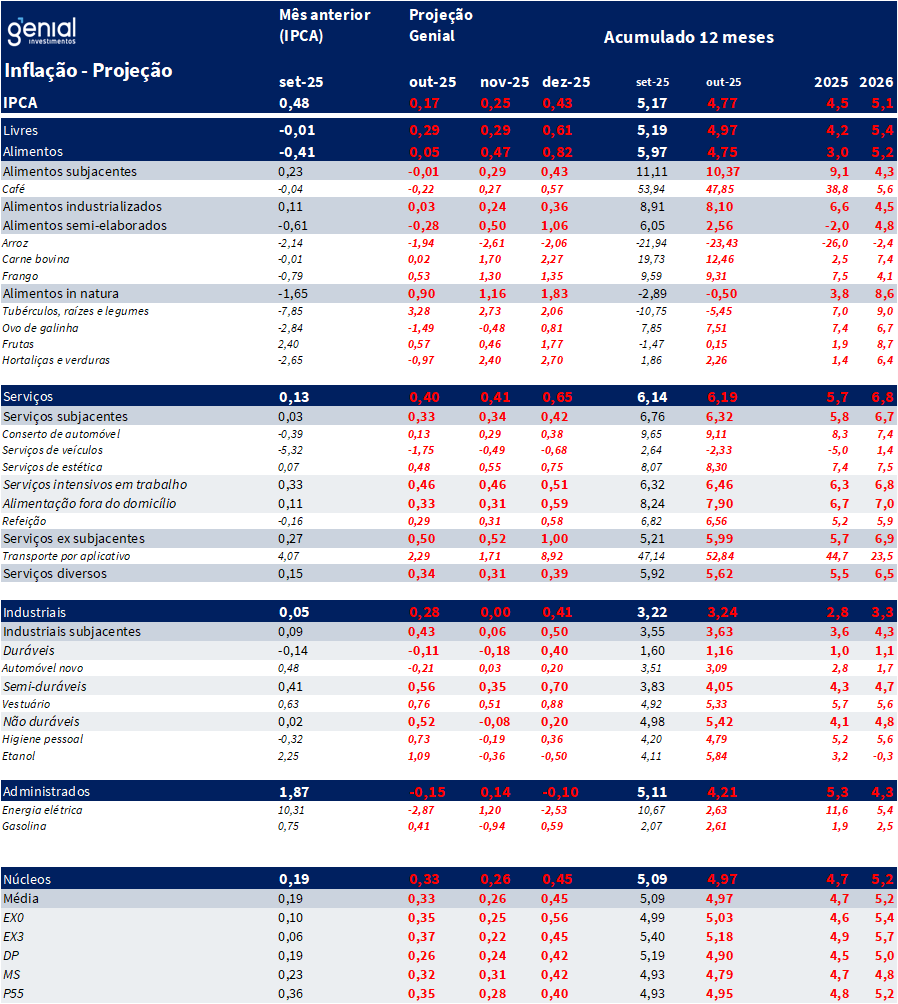

O IPCA-15 de outubro avançou 0,18% m/m, abaixo do esperado por nós e pelo mercado (0,24% m/m), acumulando 4,95% nos últimos 12 meses. A leitura do IPCA15 de outubro parece corroborar uma tendência de baixa em alguns itens dos serviços subjacentes, reduzindo a probabilidade de o dado de setembro ter sido somente ruído. Além disso, bens industriais seguem gradualmente consolidando tendência de arrefecimento e alimentos seguiu como vetor desinflacionário, em linha com nossa projeção. Por sua vez, a surpresa em administrados adveio sobretudo de energia elétrica e gasolina. Esse resultado pode motivar revisão altista pontual em combustíveis nos próximos meses; ainda assim, o acumulado até o fim do ano tende a recuar em função do corte de preços da Petrobras anunciado em 21 de outubro.

Nesse contexto, diante dos efeitos da apreciação cambial sobre a dinâmica de preços e de uma inflação corrente mais benigna na margem, revisamos nossas projeções para o IPCA de 2025 e 2026, que passaram de 4,8% e 5,4% para 4,6% e 5,1%, respectivamente. No entanto, embora a valorização recente do real alivie parte das pressões inflacionárias de curto prazo, a combinação entre incerteza eleitoral, desequilíbrio na conta corrente e o comportamento do DXY mantém um balanço de riscos assimétrico para a desvalorização do câmbio no médio prazo.

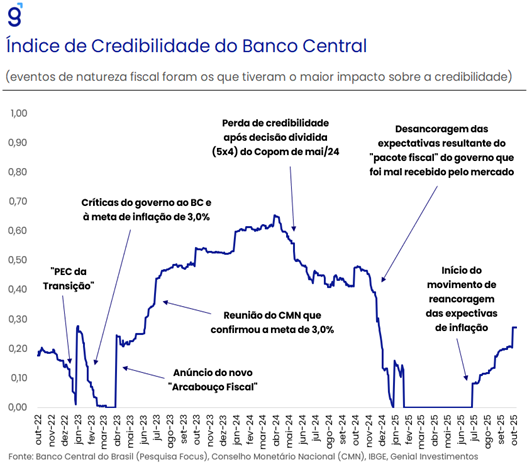

Em relação a política monetária, apesar do índice de credibilidade do Banco Central, calculado por nós, ainda se encontrar em um patamar bem inferior ao observado no período pré-transição de novembro de 2024, houve um claro movimento de reancoragem das expectativas de inflação ao longo de 2025. Considerando esse contexto, aliado à inflação mais benigna na margem, à apreciação cambial e à desaceleração da atividade, revisamos nossa projeção para a taxa Selic terminal de 2026 de 13,75% para 13,00%, mantendo a estimativa de 15,00% para 2025, uma vez que a nítida melhora na credibilidade abre espaço para um ciclo de corte mais confortável pela autoridade monetária.

Em nossa avaliação, o Banco Central adotará uma postura cautelosa, iniciando o ciclo de afrouxamento apenas em março de 2026, com um corte inicial de 25 bps, seguido por três reduções de 50 bps e um corte final de 25 bps em setembro, quando projetamos uma retomada na trajetória de alta da inflação. Apesar dessa projeção, entendemos que o ciclo ideal seria conduzido em ritmo mais gradual – com cortes de 25 bps por reunião -, permitindo que a incerteza se dissipe e reforçando a credibilidade da autoridade monetária.

Um ponto de maior divergência entre o nosso cenário e o consenso de mercado reside na expectativa de aceleração da inflação na transição de 2025 para 2026. Essa diferença decorre de duas premissas centrais incorporadas em nossos modelos: (i) a inclusão de medidas fiscais relevantes; e (ii) a projeção de um hiato do produto corrente mais elevado. Considerando tais medidas, a tabela a seguir decompõe nossa projeção de inflação sob diferentes cenários fiscais, destacando o impacto combinado dos impulsos de política fiscal e da taxa de câmbio.

Para as próximas reuniões deste ano, mantemos a avaliação de que o Banco Central deve preservar a Selic em 15,0% a.a. Apesar dos sinais ainda incipientes de arrefecimento da atividade, entendemos que a combinação de mercado de trabalho aquecido, política fiscal expansionista e proximidade do calendário eleitoral configura risco relevante à convergência da inflação à meta — inclusive na hipótese de alongamento do ciclo monetário. Esse objetivo torna-se ainda mais desafiador em um ambiente de pressões inerciais persistentes e expectativas desancoradas em diversos horizontes.

Cenário Externo

Estados Unidos

O “shutdown” do governo deve ter um impacto limitado sobre a atividade econômica. O maior impacto pode recair sobre os funcionários do governo federal caso a administração Trump leve adiante o plano de promover demissões em massa.

Apesar do cenário conturbado, a economia norte americana não apresentou grandes mudanças em relação a setembro. Indicadores de atividade sugerem que a economia está rodando em patamares acima do esperado. Os gastos das famílias se recuperaram e embora o mercado de trabalho já não esteja gerando o mesmo número de postos como antes, as demissões também não estão em alta, com esse setor vivendo um momento raro de queda concomitante da oferta e da demanda por trabalho.

Na seara inflacionária, o aumento no preço dos bens decorrente da imposição das tarifas de importação está mais do que compensando a desaceleração no segmento de serviços, principalmente entre os habitacionais. As expectativas de inflação continuam a apresentar divergências importantes, com a do mercado estando bem mais próxima da meta de 2,0% do que a dos consumidores, o que ajuda a compensar parte dos riscos que o banco central norte americano (Fed) está tomando ao dar continuidade ao ciclo de corte de juros em meio a reaceleração inflacionária.

Já em relação à política monetária, continua evidente a divisão interna que existe no Comitê Federal de Mercado Aberto (FOMC) entre uma ala que defende a continuidade dos cortes de juros para endereçar a perda de fôlego do mercado de trabalho e outra que está mais cautelosa com os riscos altistas sobre a inflação decorrentes das retomadas das rusgas comerciais dos EUA com outros países.

Embora o maior risco que ronda a economia norte americana no momento recai sobre a credibilidade do Fed, as falas dos dirigentes podem continuar não condizentes com as ações até pelo menos o final do ano. As atuações dos membros do FOMC só devem se alinhar mais ao seu próprio discurso a partir de 2026, quando a inflação elevada deve fazer a autoridade monetária agir com o foco voltado para a estabilidade de preços, levando a uma nova interrupção no ciclo de afrouxamento monetário após ter atuado cortando os juros até o final de 2025 para endereçar a perda de ímpeto do mercado de trabalho.

Europa

Mesmo com a apreciação relevante do euro no ano, a inflação na Zona do Euro ainda continua a apresentar alguns bolsões de resistência. Apesar do índice de preços ao consumidor (CPI) cheio estar muito perto da meta de 2,0%, tendo alcançado 2,2% a/a em setembro, o núcleo (que exclui alimentos e energia) ainda apresenta mais inércia, teimando em desacelerar e tendo surpreendido para cima no mês (2,4% a/a vs. 2,3% a/a). Os preços dos serviços vivem um cenário similar, rodando em patamares ainda mais distantes da meta, e tendo sofrido aceleração de 3,1% a/a para 3,2% a/a na passagem de agosto para setembro.

Embora as expectativas de inflação estejam ancoradas e os riscos sejam mais baixistas do que altistas, a situação corrente deve fazer com que o Banco Central Europeu (BCE) seja mais conservador e mantenha as taxas de juros estáveis por mais tempo.

Mesmo que essa valorização do euro além do esperado venha a ter desdobramentos negativos para o cenário de atividade do bloco, prejudicando os países mais dependentes de exportações, ela é bem-vinda em termos de facilitar essa última pernada de desinflação necessária para levar a inflação para o centro da meta.

Depois de um bom primeiro semestre, a atividade perdeu tração com a persistência dos desafios enfrentados principalmente pela indústria e pelo varejo. Mais recentemente, um sinal alentador veio do índice de sentimento econômico, que mostrou uma expectativa de melhora na demanda por serviços resultante de uma melhora na sondagem do consumidor. Com isso, estimamos que economia do bloco deve encerrar o ano com um crescimento de 1,1%.

China

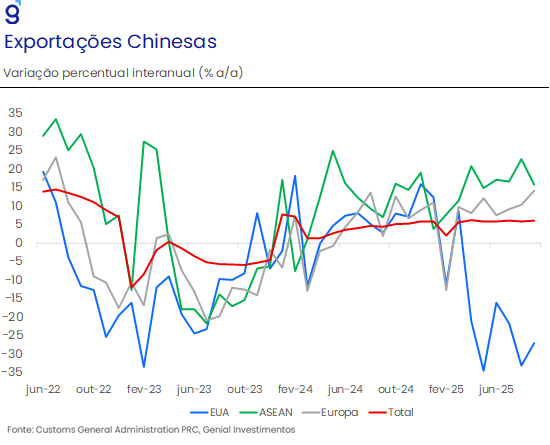

Ao longo do último mês, os principais indicadores da economia chinesa seguiram corroborando a nossa expectativa de perda de dinamismo da atividade no terceiro trimestre, refletindo a combinação entre o cenário externo mais adverso, continuidade da crise imobiliária e os amplos sinais de uma demanda doméstica enfraquecida em função do elevado grau de incerteza. Ainda assim, o desempenho das exportações mostrou-se mais resiliente do que o esperado, mesmo diante das tensões comerciais com os EUA, impulsionado pelo redirecionamento das vendas para outras regiões do mundo. Esse resultado levou-nos a revisar a projeção de crescimento da economia chinesa de 4,5% para 4,7% em 2025.

A economia chinesa manteve trajetória de desaceleração no terceiro trimestre de 2025, com o PIB registrando crescimento de 4,8% a/a, após 5,2% no trimestre anterior. A produção industrial avançou 5,8% a/a, sustentada, sobretudo, pelo desempenho positivo das exportações (+6,6% a/a), que registraram um crescimento acima do esperado no trimestre, refletindo o redirecionamento das vendas chinesas para mercado emergentes e países do sudeste asiático, compensando parcialmente um enfraquecimento da demanda americana e europeia. Essa dinâmica está por trás da sustentação da atividade no curto prazo, entretanto, avaliamos que nos próximos trimestres esses ganhos tendem a ser mais limitados na medida em que o crescimento global deve entrar em trajetória de desaceleração e o efeito base das exportações se torne mais elevado.

Em contrapartida, os indicadores de demanda doméstica continuam apontando para a perda de fôlego, refletindo o enfraquecimento da renda disponível das famílias e o aumento da poupança precaucional em um ambiente marcado por uma confiança dos consumidores ainda deprimida. As vendas no varejo também cresceram de forma moderada (3,0% a/a), desacelerando em relação aos 3,4% a/a de agosto, com um arrefecimento generalizado afetando tanto as categorias beneficiadas por subsídios (trade-in) quanto as não beneficiadas. Em conjunto, os dados reforçam a nossa avaliação de que a recuperação do consumo permanece dependente de novos impulsos de renda e confiança para ganhar tração ao longo dos próximos trimestres.

Os investimentos em ativos fixos recuaram 6,8% a/a, refletindo a redução tanto dos investimentos em manufatura quanto em infraestrutura, em meio à menor confiança empresarial e às restrições financeiras enfrentadas pelos governos locais. O setor imobiliário permanece como o principal ponto de fragilidade da economia, com queda de 21% a/a nos investimentos e retração próxima de 10% nas vendas de imóveis, enquanto o volume de novas construções permanece em patamares historicamente baixos. A continuidade da contração do setor imobiliário segue limitando o investimento agregado e exercendo efeitos de segunda ordem sobre o consumo de bens duráveis e serviços relacionados à habitação.

Além disso, no último mês, tivemos o 4º Plenário do Partido Comunista, responsável pela elaboração do 15º Plano Quinquenal da China (2026–2030), cujo documento reforça o foco em promover uma transição estrutural da economia para um modelo de crescimento de “alta qualidade”, com foco em modernizar o sistema industrial, acelerar a inovação e autossuficiência tecnológica e fortalecimento da demanda doméstica. O plano reafirma o objetivo de elevar o PIB per capita – atualmente estimado em cerca de US$ 14,0 mil – ao patamar das economias moderadamente desenvolvidas (US$ 25-30 mil) até 2035.

Por fim, o novo plano amplia o foco em abertura econômica e bem-estar social. A China deverá aprofundar sua integração internacional, expandindo a cooperação em investimentos bilaterais, incentivando empresas nacionais a se inserirem em cadeias globais e abrindo mais setores de serviços à capital estrangeiro, principalmente em um contexto marcado pela escalada das tensões comerciais com os EUA. Paralelamente, reforça-se a meta de melhorar o acesso universal a serviços públicos básicos e elevar o padrão de vida da população.