Cenário Doméstico

Apesar dos sinais de arrefecimento da economia capturados nos principais indicadores setoriais divulgados ao longo do último mês, os principais indicadores do mercado de trabalho apontaram para a sua resiliência, corroborando a nossa expectativa de desaceleração gradual da economia ao longo do segundo semestre de 2025. Nesse contexto, seguimos com a avaliação de que a política monetária deve permanecer bastante contracionista por um período mais prolongado, devido ao cenário de risco ainda desfavorável para o cumprimento da meta de inflação.

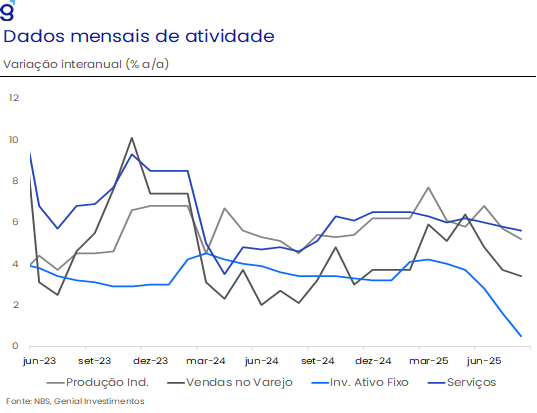

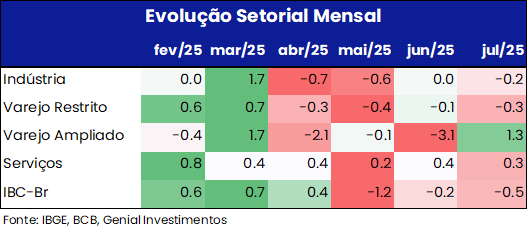

A atividade econômica brasileira iniciou o terceiro trimestre em desaceleração. O IBC-Br recuou 0,5% m/m em julho, acumulando três quedas consecutivas após ter atingido nível recorde no início do ano. A perda de fôlego foi disseminada, com destaque para a indústria (-1,1% m/m) e agropecuária (-0,8% m/m), enquanto os serviços mostraram leve retração (-0,2% m/m). De acordo com os dados do IBGE, a produção industrial registrou queda de 0,2% m/m, refletindo especialmente a contração da indústria de transformação, ainda pressionada por juros elevados e maior incerteza, embora segmentos de intermediários e de consumo semi e não duráveis tenham avançado. Já o varejo restrito caiu 0,3% m/m, consolidando quatro meses de retração após o forte início de ano, com os setores mais dependentes de crédito mostrando maior fragilidade.

Em contrapartida, o setor de serviços manteve relativa resiliência, crescendo 0,3% m/m em julho e renovando o maior nível de sua série histórica, sustentado por informação e comunicação, serviços às famílias e profissionais. Ainda assim, a média móvel de três meses confirma perda gradual de dinamismo, compatível com o cenário macro adverso. No agregado, os indicadores de julho reforçam nossa leitura de que a economia entrou em trajetória de arrefecimento após o impulso inicial do 1T25, com o consumo doméstico ainda amparado pelo mercado de trabalho aquecido e pela política fiscal expansionista, mas contrabalançado pelos efeitos defasados da política monetária restritiva. Mantemos, por ora, a nossa projeção de crescimento de 0,5% t/t da economia no 3T25 e de 2,3% no ano.

Em relação ao mercado de trabalho, os dados mais recentes da PNAD Contínua e do Caged sinalizam um início de moderação no mercado de trabalho, ainda que com sinais claros de resiliência. A taxa de desemprego ficou em 5,6% no trimestre móvel encerrado em agosto, mínima histórica e em linha com as expectativas de mercado, embora levemente acima da nossa projeção. Na série com ajuste sazonal, o indicador subiu marginalmente, interrompendo quatro quedas consecutivas. Outros indicadores reforçam o diagnóstico de perda de fôlego da atividade a partir do 2T25, como a queda na taxa de ocupação e o aumento contínuo da população fora da força de trabalho. Ainda assim, o desemprego segue abaixo do nível neutro e a renda real mantém crescimento acima da produtividade, sustentando a avaliação de que o mercado de trabalho seguirá pressionando a inflação de demanda no curto prazo.

No Caged, o saldo líquido de criação de vagas formais em agosto (147,4 mil) veio abaixo do consenso de mercado, mas compatível com a nossa estimativa. Na série com ajuste sazonal, foram gerados apenas 77,5 mil postos — confirmando a tendência de arrefecimento gradual. Ainda assim, a média mensal de 2025 (127,6 mil) segue próxima à de 2023, ano também marcado pela resiliência do emprego. Além disso, a razão entre salários de demissão e admissão manteve-se elevada, sinalizando que o mercado de trabalho ainda opera com baixo grau de ociosidade. Com isso, mantemos nossa projeção de geração líquida de 1,4 milhão de vagas formais em 2025, avaliando que o processo de desaceleração será gradual, o que reforça a perspectiva de manutenção da Selic em 15,0% a.a. por um período prolongado.

No que diz respeito ao cenário fiscal, apesar dos números de agosto terem surpreendido positivamente, avaliamos que os riscos à frente permanecem relevantes. O setor público consolidado registrou déficit primário de R$ 17,3 bilhões no mês, melhor que o esperado tanto pelo mercado quanto por nossas estimativas. O desempenho mais favorável do governo central, impulsionado pelo pagamento extraordinário de dividendos do BNDES, foi o principal fator para o desvio positivo. No acumulado em 12 meses, o déficit primário recuou para 0,19% do PIB, reforçando uma leve melhora no curto prazo. Ainda assim, avaliamos que o cumprimento da meta fiscal de 2025 segue desafiador, especialmente diante da desaceleração da atividade, da execução fiscal mais acelerada no segundo semestre e das incertezas associadas ao cenário internacional, como as tensões comerciais com os EUA.

Por sua vez, a dívida pública seguiu pressionada, com a DBGG alcançando 77,5% do PIB em agosto. Apesar da estabilidade em relação ao mês anterior — sustentada por resgates líquidos de dívida e valorização cambial —, projetamos que a relação dívida/PIB encerre 2025 em 80,5%. A melhoria pontual observada em agosto não altera nosso diagnóstico de que o ajuste fiscal brasileiro permanece excessivamente dependente do desempenho das receitas, com eventos extraordinários mascarando parte da pressão estrutural sobre as contas públicas. Nesse contexto, o risco fiscal seguirá como fator central na formação de expectativas para a política monetária e os ativos locais nos próximos trimestres.

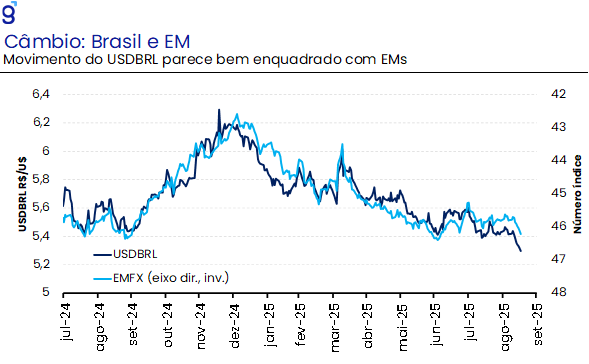

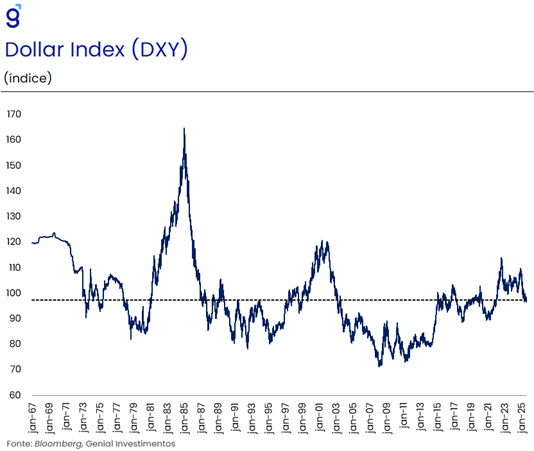

No campo da inflação, o curto prazo tem sido favorecido pela apreciação cambial, impulsionada principalmente pela desvalorização do DXY em meio às incertezas globais. Esse movimento contribuiu para o arrefecimento de grupos sensíveis ao câmbio, como alimentação e bens industriais, que vêm apresentando trajetórias favoráveis recorrentes nas leituras recentes do IPCA. Ainda assim, a combinação de um mercado de trabalho aquecido e do impulso fiscal adicional com o pagamento de precatórios segue exigindo atenção especial ao grupo de serviços, cujas variações mais recentes têm sido distorcidas por efeitos pontuais, especialmente no núcleo (como cinema e seguro de veículos). Além disso, o bônus de Itaipu respondeu pela deflação observada na energia elétrica em agosto, impactando tanto o IPCA-15 quanto o IPCA cheio do mês.

O IPCA-15 de setembro avançou 0,48% m/m, abaixo da nossa projeção (0,56%) e da mediana de mercado (0,51%). A leitura foi marcada por ruídos, mas qualitativamente melhor do que o esperado. A alimentação no domicílio recuou -0,63% m/m, com destaque para a queda na carne bovina, enquanto o grupo de serviços surpreendeu positivamente, subindo apenas 0,12%, com núcleo avançando apenas 0,04% — ambos bem abaixo das nossas estimativas e das de mercado. Esse resultado foi influenciado por passagens aéreas e seguros de veículos, mas mesmo medidas mais inerciais, como os núcleos EX0 e EX3, indicaram leve arrefecimento na margem. O IPCA vêm lentamente mostrando sinais de desinflação, consistentes com uma demanda em retração e política monetária apertada. Ainda assim a maior parte do mérito da desinflação deve-se a itens mais sensíveis à valorização cambial.

Na nossa avaliação, a maior parte dessa recente valorização da moeda doméstica deve-se única e exclusivamente à desvalozariação do DXY. O movimento de desvalorização global do dólar parece ter liderado a tendência recente do Real, que acompanhou o movimento das principais moedas de países emergentes. Apesar do diferencial de juros mais elevado, a moeda brasileira não apresentou um movimento de apreciação que divergisse de seus pares, corroborando a nossa avaliação de que o DXY segue ditando o rumo das moedas ao longo do globo.

Apesar do conjunto de dados divulgados ao longo do último mês apontarem para uma perda de dinamismo da economia brasileira, avaliamos que os números seguem corroborando a necessidade de manutenção da política monetária em patamar significativamente contracionista por um período bastante prolongado. Em sua última decisão, o Copom decidiu, por unanimidade, manter a taxa Selic em 15,0% a.a., ficando em linha com o forward guidance da reunião anterior. De acordo com o comitê, esta decisão reforça o compromisso do Banco Central com o combate à inflação, mesmo diante dos sinais crescentes de moderação da atividade e da apreciação cambial observada nos últimos meses.

Cabe destacar que o comunicado manteve um tom cauteloso, sinalizando que a Selic deve permanecer em patamar elevado por um período prolongado, o que afasta a possibilidade de cortes no curto prazo. Em nossa avaliação, a não redução da projeção de inflação para o horizonte relevante bem como a revisão altista no hiato mesmo em um cenário claro de desaceleração em linha com o esperado, configuram posturas duras da autoridade monetária. Este ponto foi reforçado nos discursos mais recentes de autoridades do BC, que reforçaram desconforto com a desancoragem das expectativas de inflação e com a dinâmica corrente inflacionária, marcada por uma inflação de serviços em patamar incondizente com o cumprimento da meta para a inflação. Seguimos avaliando que os impulsos fiscais a inciderem no próximo ano constituem o principal fator de risco altista no cenário da autarquia.

Dessa forma, seguimos avaliando que a Selic encerrará o ano de 2025 em 15,0% a.a., com o ciclo de afrouxamento monetário tendo início no final do 1T26, refletindo a combinação entre o avanço do ciclo de corte de juros nos EUA e a continuidade do processo de arrefecimento da economia ao longo do último trimestre de 2025. Entretanto, sob a perspectiva de que a política fiscal se torne ainda mais ativa no próximo ano, refletindo o ciclo eleitoral presidencial, esperamos que a economia volte a acelerar no final do 1T25, fazendo com que o BC tenha que interromper o ciclo de corte de juros de maneira antecipada. Nesse contexto, esperamos que a Selic encerre 2026 em 13,75% a.a.

Cenário Externo

Estados Unidos

A forte revisão altista do PIB do 2º trimestre (de 3,3% t/t para 3,8% t/t em termos anualizados), junto de outros dados de atividade divulgados recentemente, parece indicar que o pior já ficou para trás em termos dos indicadores de sentimento dos consumidores e empresários, e do efeito das tarifas sobre a incerteza e a economia em geral.

A política de dólar fraco praticada pela administração Trump, junto com as tarifas de importação têm o objetivo de reduzir o déficit comercial dos EUA contra o resto do mundo. No entanto, o dólar (DXY) ainda segue acima da sua média história, havendo ainda margem para a continuidade do processo de desvalorização. Além disso, a política de afrouxamento monetário que o banco central norte americano (Fed) pode vir a implementar favorece ainda mais esse movimento. Como resultado desses dois fatores, a atividade econômica e a inflação devem ganhar um impulso extra, não havendo motivos para esperar uma recessão nos EUA e uma desinflação persistente e prolongada.

O maior risco que paira sobre a economia norte americana no momento recai sobre a credibilidade do Fed, cujas falas dos diretores após a reunião do Comitê Federal de Mercado Aberto (FOMC) de setembro deixaram claro que eles estão preocupados com a narrativa. É sempre difícil explicar para o mercado o corte de juros de 25 bps diante de uma inflação alta e em processo de aceleração, ao mesmo tempo em que projeções de atividade e desemprego caminharam na outra direção.

Olhando prospectivamente, o cenário de política monetária nos EUA daqui em diante pode se assemelhar muito com o visto na virada de 2024 para 2025, quando após retardar o início do ciclo de corte de juros de mar/24 para set/24, o Fed promoveu um afrouxamento monetário agregado de 100 bps até o final de 2024, mais do que o mercado esperava, mas quando 2025 começou o ciclo de corte de juros teve de ser interrompido.

Agora, nesse mesmo período de 2025 (set/25-dez/25), o Fed deve promover um afrouxamento monetário maior do que o mercado esperava até pouco tempo atrás (totalizando 75 bps), mas devido a atividade econômica sólida e a inflação em alta, a continuidade do ciclo de afrouxamento monetário está se tornando mais arriscada, correndo sério risco de ser interrompida no início de 2026. Até o final de 2025 o Fed deve usar o argumento de estar agindo preventivamente à perda de ímpeto do mercado de trabalho para justificar os cortes de juros, mas o repique inflacionário deve fazer a autoridade monetária norte-americana mudar o seu foco de volta para a estabilidade de preços a partir da virada do ano, levando a uma nova interrupção no ciclo de afrouxamento monetário.

Europa

A apreciação do euro deve ter desdobramentos relevantes para o cenário. A partir de algum momento os países do bloco mais expostos ao comércio internacional devem sentir o impacto dessa mudança nos termos de troca, que deve prejudicar as exportações e, consequentemente, o processo incipiente de recuperação do crescimento econômico que vem ocorrendo desde o início do ano.

Já em termos de política monetária, essa valorização da moeda além do esperado deve favorecer o processo de desinflação que, apesar de heterogêneo entre os principais países, já foi o suficiente para fazer com que a taxa de inflação caísse abaixo até mesmo da meta de 2,0%, permitindo talvez ao Banco Central Europeu (BCE) voltar a cortar as taxas de juros.

Depois de um bom 1º semestre, a atividade exibiu sinais de piora com a persistência dos desafios enfrentados principalmente pela indústria e pelo varejo. Um sinal alentador recente veio do índice de sentimento econômico, que mostrou uma expectativa de melhora na demanda por serviços resultante de uma melhora na sondagem do consumidor. Com isso, a economia do bloco deve encerrar esse ano com um crescimento de 1,1%.

China

Os principais indicadores da economia chinesa divulgados ao longo do mês de setembro, seguiram corroborando a nossa expectativa de arrefecimento da atividade ao longo do segundo semestre por conta de um cenário externo mais adverso e o enfraquecimento da economia doméstica por conta do prolongamento da crise imobiliária. Nesse contexto, seguimos com a nossa avaliação de que novos estímulos serão fundamentais para evitar que a desaceleração da economia seja mais intensa do que o antecipado nos próximos meses.

Os dados divulgados referentes ao mês de agosto dão sinais difusos de desaceleração da economia em praticamente todos os setores, surpreendendo negativamente o mercado, novamente. O ritmo de crescimento da produção industrial arrefeceu para 5,2% a/a, vindo de 5,7% a/a em julho e frustrando o consenso de mercado que tinha como expectativa uma expansão de mesma magnitude da observada no mês anterior (Bloomberg). Esse resultado, reflete uma perda de dinamismo disseminada entre os segmentos que compõem o setor, refletindo tanto a fraqueza da economia doméstica quanto das exportações, principalmente, destinadas aos EUA.

Na mesma direção, as vendas no varejo registraram desaceleração acima do esperado em agosto, com avanço de 3,4% a/a, ante 3,7% em julho e abaixo do consenso de 3,9% (Bloomberg). A surpresa negativa foi explicada, em grande medida, pelos setores beneficiados por subsídios de renovação (trade-in subsidies) — eletrodomésticos, eletrônicos e materiais de escritório — que juntos responderam por cerca de 0,4 p.p. da moderação no mês.

Também merece destaque a perda de dinamismo nas vendas de serviços, que passaram de 5,8% a/a em julho para 5,6% em agosto, reforçando nossa leitura de que o baixo nível de confiança doméstica continua a limitar o consumo local. Em nossa avaliação, a combinação entre a crise prolongada do setor imobiliário e as tensões comerciais com os EUA tende a manter um ambiente adverso à demanda, exigindo estímulos adicionais para evitar uma desaceleração mais acentuada nos próximos meses.

O investimento em ativos fixos voltou a decepcionar em agosto, recuando 6,3% a/a (vs. -5,2% em julho), bem abaixo do consenso, com contrações tanto em infraestrutura (-6,4% a/a) quanto em manufatura (-1,3% a/a) e queda ainda mais acentuada em construção e instalação (-11% a/a). Embora persistam restrições ligadas à dívida de governos locais e ao controle de capacidade, o segmento de compra de equipamentos se destacou positivamente, avançando 10% a/a com suporte de subsídios fiscais.

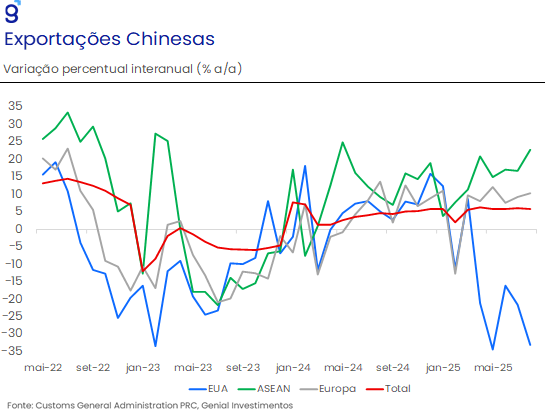

No setor externo, as exportações cresceram apenas 4,4% a/a (ante 7,2% a/a em julho), com forte contração para os EUA (-33,0% a/a), levando o volume exportado para o menor nível desde abr/25, enquanto embarques para o sudeste asiático (ASEAN) avançaram 22,0% a/a e para União Europeia (11,0% a/a), mostrando resiliência. As importações também desaceleraram para 1,3% a/a, ante 4,1% a/a em julho, mas permaneceram em terreno positivo pelo terceiro mês consecutivo, reforçando a percepção de enfraquecimento da demanda doméstica.

Por fim, o setor imobiliário manteve a tendência de contração tanto pelo lado da oferta quanto pela demanda que tem sido observada ao longo dos últimos meses. Pelo lado da oferta, as novas construções registraram recuo de 20,3% a/a, ante -15,4% a/a observados em julho, e recuo de 19,5% a/a nos investimentos em ativos fixos do setor imobiliário, aprofundando queda após a contração de 17,0% a/a no mesmo período. Pelo lado da demanda, destacamos as vendas de imóveis por área que recuaram 10,6% a/a, ante recuo de 7,8% a/a no mês anterior e nos preços de novos imóveis que recuaram novamente -0,3% m/m, refletindo a fraqueza do setor frente ao elevado grau de incerteza econômica que ronda a economia chinesa

Em suma, apesar da força demonstrada no 1S25, os dados mais recentes seguem confirmando a nossa expectativa de que a economia chinesa atravessará uma desaceleração mais intensa nos próximos meses. A sustentação do crescimento dependerá essencialmente da capacidade do governo de estimular a demanda doméstica. No entanto, diante da crise de confiança que atinge empresas e famílias e da incerteza quanto ao redirecionamento das exportações para além dos EUA, avaliamos que a meta oficial de crescimento de 5,0% em 2025 dificilmente será cumprida. Por ora, mantemos a nossa projeção de que a economia chinesa crescerá 4,5% no ano, mas reiteramos que o atingimento desse número segue dependente de um contínuo esforço do governo em promover novos estímulos fiscais e monetários ao longo das próximas semanas.