Retrospectiva 2024

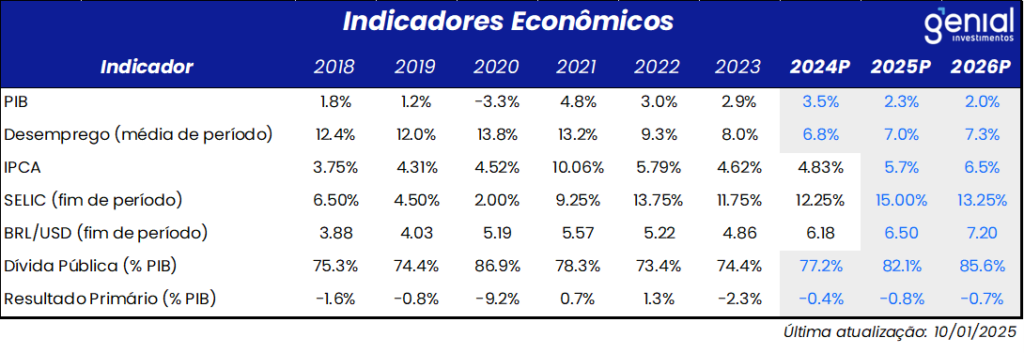

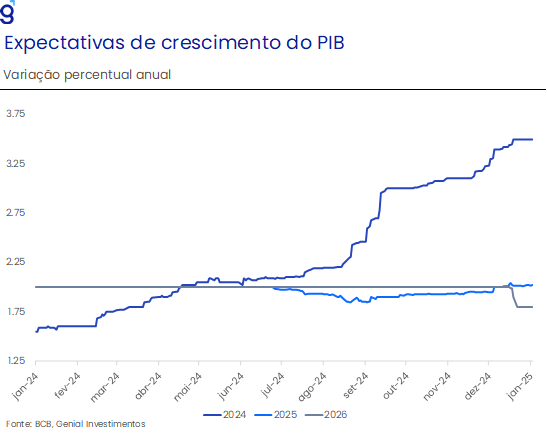

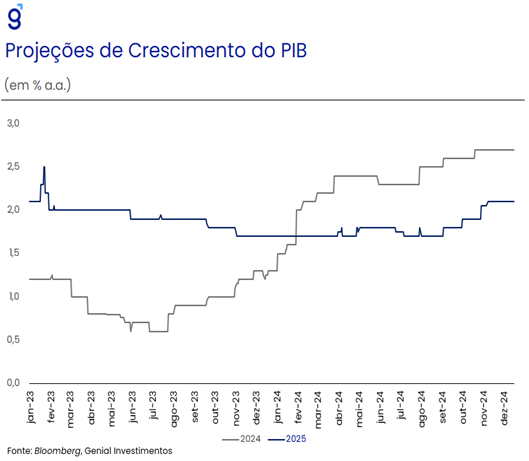

O Brasil, no ano de 2024, teve como principais marcas as resiliências da atividade econômica, a deterioração da dinâmica inflacionária corrente e de suas expectativas e o significativo aumento do risco fiscal. O bom desempenho da atividade econômica nos três primeiros trimestres de 2024 surpreendeu o mercado, com altas de 1,1%, 1,4% e 0,9% no PIB trimestral. O crescimento anual projetado foi revisado para cerca de 3,5%, impulsionada por uma demanda doméstica, devido a medidas de impulso à demanda que superaram os efeitos contracionistas da política monetária.

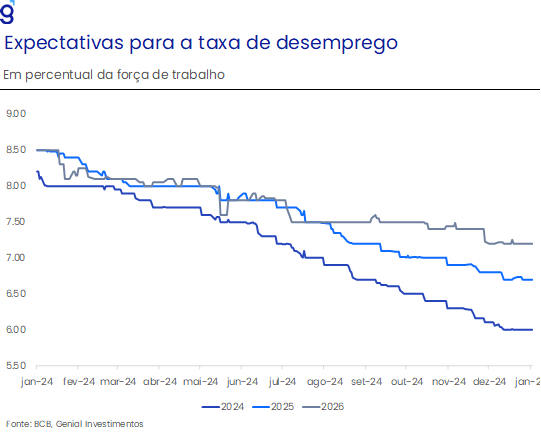

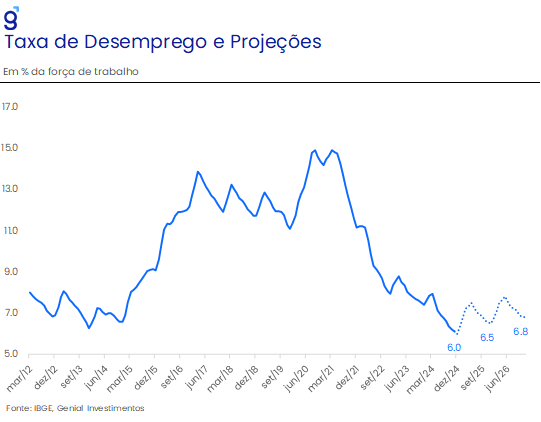

Na mesma direção, o mercado de trabalho registrou resultados mais positivos do que o antecipado. A taxa de desemprego recuou para 6,1% em novembro, o menor nível da série histórica, sendo este movimento acompanhado pela recuperação da taxa de participação que saiu de 62,1% para 62,6%. Além disso, cabe destacar o crescimento da população ocupada, que atingiu o recorde da sua série histórica (103,6 mi de pessoas) e à redução de 1,5 mi no número de desocupados ao longo do ano.

Nesse contexto, houve uma melhora do desempenho fiscal de curto prazo, com as expectativas de déficit primário para o ano sendo revisadas de 0,8% para 0,4%, refletindo o aumento das receitas ligadas ao ciclo econômico. No entanto, o crescimento expressivo das despesas primárias (12,5% a/a) superou o aumento da receita líquida (6,4% a/a), de modo que, mesmo diante de um desempenho favorável das receitas, o governo se mostrou incapaz de atingir o centro da meta de déficit zero. Dada a percepção de que as metas dos anos subsequentes também não seriam alcançadas, gerando o acionamento de gatilhos de contenção de despesas em ano eleitoral, o governo optou por alterar as metas de resultado primário para os próximos anos, causando uma importante deterioração dos fundamentos da economia.

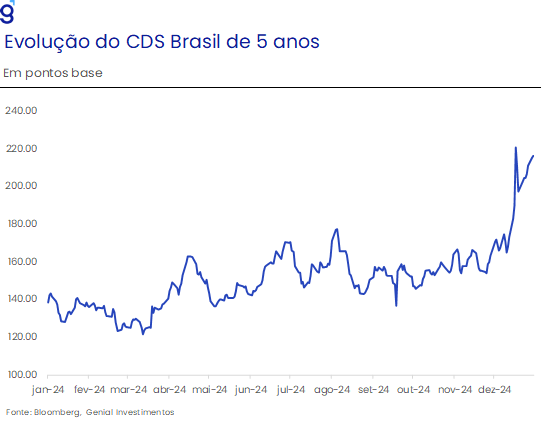

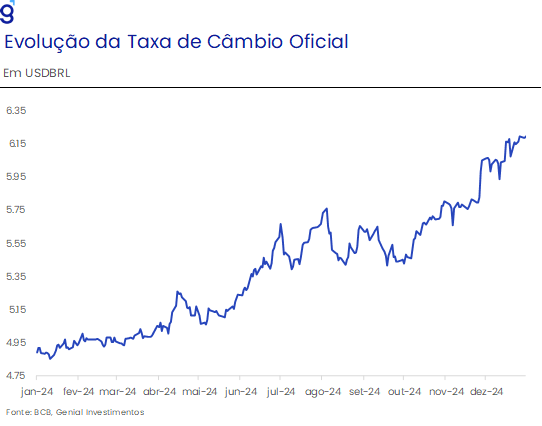

Além disso, a frustração com o anúncio do pacote de contenção de despesas após as eleições municipais contribuiu para deteriorar ainda mais a percepção de risco fiscal. Na nossa avaliação, tanto os sucessivos adiamentos da sua divulgação quanto a proposta de isenção do IRPF para trabalhadores que ganham até R$ 5,0 mil reforçaram o entendimento dos investidores de que o governo não está comprometido em reverter o quadro fiscal brasileiro. Esses eventos levaram à desvalorização do câmbio em 25,6% (de R$ 4,92 USD/BRL para R$ 6,18 USD/BRL) ao longo de 2024 e a um significativo processo de desancoragem adicional das expectativas de inflação para todos os prazos, sob a premissa de que a política fiscal seguirá expansionista, pressionando a inflação.

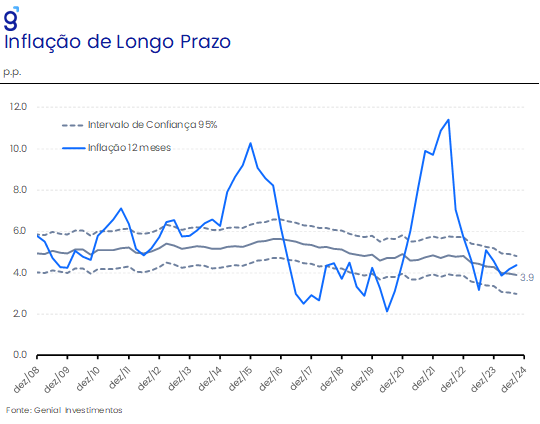

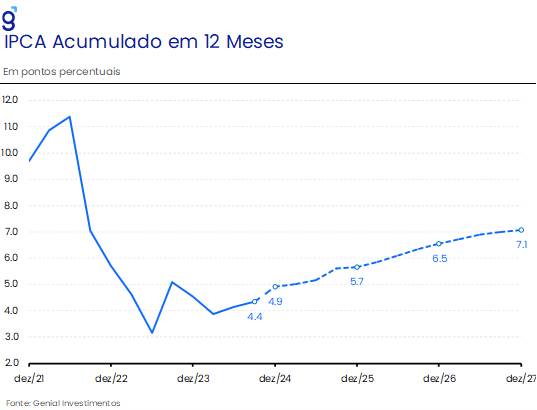

Nesse contexto, a inflação acumulada em 12 meses encerrou o ano em 4,8% a/a, registrando o terceiro ano de rompimento do limite superior da meta de inflação nos últimos quatro anos (2021, 2022 e 2024), refletindo os fatores anteriormente citados e o fim da contribuição baixista da inflação de alimentos no ano. As expectativas para 2025 já apontam para uma dinâmica inflacionária desfavorável, fechando o ano em 5,0% a/a, enquanto para 2026 e 2027 estas se encontram em 4,0% a/a e 3,8% a/a, respectivamente, indicando que a ancoragem da inflação será uma tarefa bastante desafiadora para o BC.

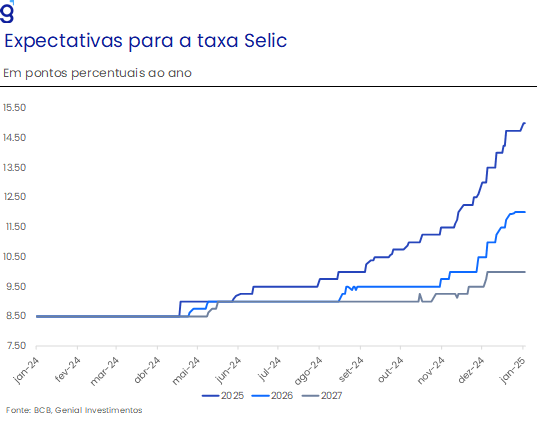

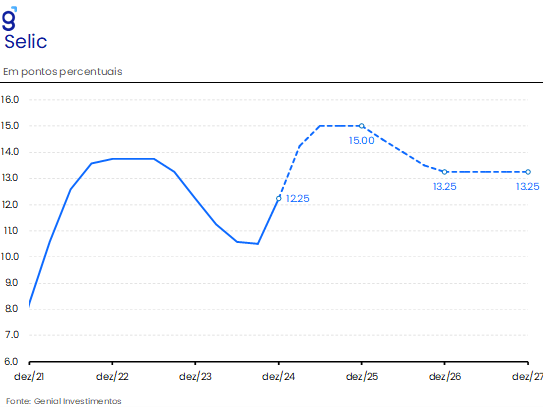

Sob essas condições o BC retomou o ciclo de aperto monetário na reunião de setembro e, posteriormente, intensificando o ritmo de aperto diante da forte desvalorização cambial e desancoragem adicional das expectativas no último bimestre do ano. Além disso, foi sinalizado que as duas primeiras reuniões de 2025 serão marcadas por altas de 1,0 p.p. na taxa Selic, isto é, a taxa de juro encerrará o primeiro trimestre de 2025 em 14,25% a.a., acima do nível mais alto atingido no ciclo anterior (13,75% a.a.).

Em suma, embora as perspectivas no início do ano fossem positivas para o desempenho da economia, as frustrações na seara fiscal fizeram com que 2024 fosse um fracasso do ponto de vista macroeconômico. Essa avaliação decorre da percepção dos investidores de que a estabilização da dívida pública não será alcançada nos próximos anos. Além disso, os sucessivos ataques promovidos pelo governo contra as reformas aprovadas nos últimos anos (tentativas de intervenção na Eletrobras e Vale, críticas à autonomia do BC, tentativa de alteração do marco legal do saneamento, volta do uso de instrumentos parafiscais, entre outros) adicionam riscos ao cenário. Nesse sentido, o ano de 2024 se encerrou marcado por um ambiente de elevada incerteza, de modo que, esperamos que 2025 seja, sem dúvidas, tão desafiador quanto ao ano anterior.

Em relação ao cenário externo, o ano foi marcado pela frustração tanto em relação ao timing como em relação a intensidade do ciclo de afrouxamento monetário nos Estados Unidos. No final de 2023, as expectativas de grande parte do mercado eram de que o ciclo de corte de juros nos EUA começasse em mar/24, projeção essa que achávamos excessivamente otimista na época.

Após as surpresas inflacionárias do primeiro trimestre de 2024, teve início um amplo movimento de reprecificação da política monetária do Fed por parte dos mercados. Esse processo, somado a perda de credibilidade tanto da política fiscal como monetária no Brasil, pesou sobre as principais variáveis econômicas e sobre os preços dos ativos.

Quando finalmente o corte de juros teve início nos EUA na reunião de set/24, a decisão de iniciar o ciclo de afrouxamento monetário com um corte mais agressivo da taxa de juros (0,50 ao invés de 0,25 p.p.) surpreendeu boa parte do mercado. Até entre os seus pares desenvolvidos a postura do Fed foi destoante. Tanto o Banco Central Europeu (BCE) como o Banco da Inglaterra (BoE) iniciaram os seus respectivos ciclos de corte com reduções modestas, de apenas 0,25 p.p. nas taxas de juros e optaram por não dar prosseguimento ao ciclo nas reuniões imediatamente seguintes, reforçando o discurso de cautela e prudência na condução da política monetária.

O que esperar de 2025?

O ano de 2025 já se inicia em meio a um cenário de elevada incerteza decorrente de fatores domésticos e internacionais. No Brasil, destacamos o forte processo de deterioração da situação fiscal brasileira iniciada no ano passado e as dúvidas sobre a atuação do BC como as principais fontes de ruído. Por sua vez, no cenário internacional, os desafios incluem juros elevados por mais tempo do que o esperado, os riscos da política tarifária de Trump sobre o comércio global e a desaceleração da economia chinesa, o que pode impactar negativamente o crescimento global.

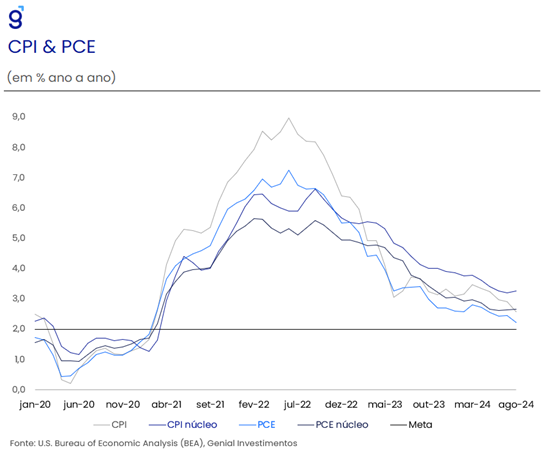

A atividade econômica deve permanecer resiliente nos EUA, com a nossa projeção apontando para um crescimento do PIB de 2,5% em 2025. A inflação cheia medida pelo CPI deve encerrar o ano em 2,6% no nosso cenário base, ao passo que pela métrica do PCE esperamos que alta dos preços seja de 2,2%. Já o núcleo de inflação (que exclui energia e alimentos) deve recuar para 2,4% no caso do CPI e 2,7% no caso do PCE. Num cenário mais pessimista, no qual a imposição de tarifas impacte os preços já em 2025, estimamos uma aceleração do CPI para 2,9% e do PCE para 2,6% no índice cheio, e para 3,3% e 2,8% nas métricas de núcleo respectivamente. Em relação ao Fed Funds rate, espera-se uma redução de 25 pontos base no primeiro trimestre de 2025, para 4,00%-4,25% ao ano, embora os riscos apontem na direção de uma interrupção ou inflexão do ciclo.

Nesse sentido, um dos principais riscos externos para 2025 é que o Fed possa ser forçado a interromper o ciclo de afrouxamento monetário prematuramente, ou até voltar a aumentar os juros. Caso isso ocorra, as condições financeiras globais sofreriam um aperto maior do que o observado em 2024. Guardadas as devidas proporções, o Brasil e os EUA estão em estágios semelhantes de ciclo econômico, com inflação ainda elevada e mercados de trabalho apertados. O banco central brasileiro serve de exemplo ao Fed, mostrando os riscos de iniciar um ciclo de cortes de juros de forma agressiva. A decisão do BC brasileiro de reduzir juros em demasia a partir de 2023 resultou em um novo ciclo de alta em 2024.

No cenário político, a vitória de Donald Trump nas eleições de 2024, com maioria no Senado, Câmara e Suprema Corte, deve dar-lhe mais força para implementar uma política fiscal expansionista, como a renovação do corte de impostos instituído ao longo do seu primeiro governo. Além disso, também é esperado que haja uma reversão da política imigratória do governo Biden com o intuito de que a mesma volte para os níveis que vigoravam antes da pandemia ou até mesmo para abaixo disso. Por fim, há uma expectativa que haja um aumento das tarifas de importação, especialmente, da China, o que afetaria a arrecadação e a atividade econômica brasileira.

No que diz respeito as medidas de desregulamentação, que tendem a gerar mais competitividade e ganhos de produtividade da economia, avaliamos que estas devem se concentrar nos setores financeiros, de energia e tecnológico. Essa remodelagem do cenário americano e global vem em um momento crítico para a economia brasileira, que enfrenta grandes dificuldades devido ao fracasso do governo em apresentar um pacote fiscal eficaz.

No que diz respeito à economia chinesa, apesar do anúncio de diversas medidas de estímulo à economia em 2024, avaliamos que o governo enfrentará grandes desafios para atingir a meta de crescimento de 5,0% em 2025. Na nossa avaliação, o prolongamento da crise imobiliária seguirá impactando a confiança doméstica, inibindo o consumo e os investimentos. Sob a perspectiva de uma possível antecipação do fim do ciclo de redução de juros nos EUA e de um movimento global crescente de protecionismo tarifário contra as exportações chinesas, o atual modelo de crescimento da China, focado no abastecimento de outros mercados, enfrenta desafios significativos.

A crise imobiliária afeta o patrimônio das famílias chinesas devido ao uso intensivo de ativos imobiliários como poupança, atuando como um fator de inibição do consumo, evidenciado por indicadores anêmicos de atividade e inflação. O setor produtivo também enfrenta obstáculos, como a desaceleração da economia e o aumento da política de regulação de empresas privadas, desestimulando os investimentos. Em 2025, esperamos que haja continuidade na trajetória de contração dos investimentos privados que devem ser parcialmente compensados pelos investimentos públicos.

Dessa forma, diante desse contexto mais adverso e da dificuldade de reverter a crise de confiança no curto prazo, a perspectiva para a economia chinesa em 2025 é negativa. Esperamos que o governo chinês siga apresentando novos estímulos a fim de se evitar uma contração mais significativa da economia, incluindo cortes de 30 bps na taxa básica de juros e 100 bps na taxa de compulsório. Entretanto, acreditamos que esses esforços não serão suficientes para evitar que a economia chinesa siga em trajetória de desaceleração, saindo de um ritmo de crescimento de 4,8% em 2024 para 4,3% em 2025.

No que diz respeito ao cenário doméstico, o fracasso na condução da política fiscal em 2024 se estende à 2025, fazendo com que a sustentabilidade do endividamento público brasileiro seja o protagonista na determinação da trajetória das variáveis econômicas nos próximos trimestres. Assim, esperamos que o ano deva ser novamente marcado por intensos debates em torno do cumprimento da meta de resultado primário e da estabilização da dívida pública no médio prazo, que devem gerar um ambiente volatilidade ao longo de 2025.

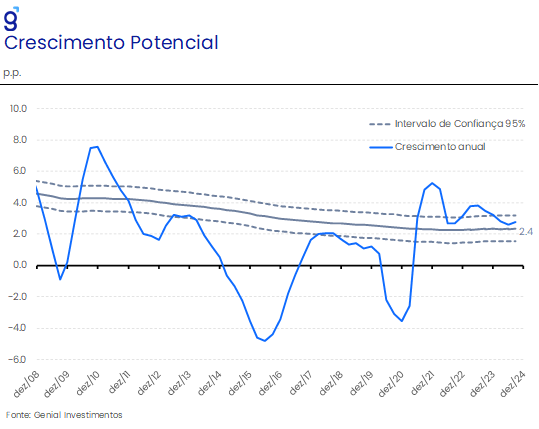

Nossas projeções para 2025 indicam um arrefecimento do crescimento do PIB, em linha com os dados do último trimestre de 2024, que já apontam para esse cenário. A perspectiva de que a taxa de juros siga avançando para um território significativamente contracionista, em resposta à deterioração da dinâmica inflacionária corrente e de suas expectativas, reforça essa avaliação. Diferentemente de 2024, os prognósticos de safra apontam para um desempenho robusto da agropecuária em 2025, com crescimento projetado de 5,2%, contribuindo com cerca de 0,5 p.p. do crescimento do ano, contrastando com o recuo estimado de 0,8% para o PIB agro de 2024. Em nossa avaliação, o setor agro é responsável por sustentar o ritmo elevado de crescimento potencial nos últimos anos, conforme sugerido por nossos modelos.

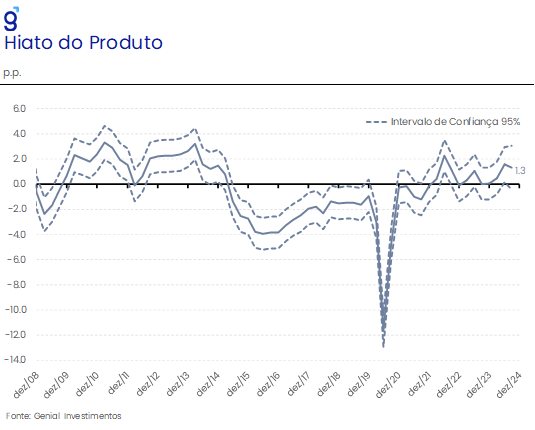

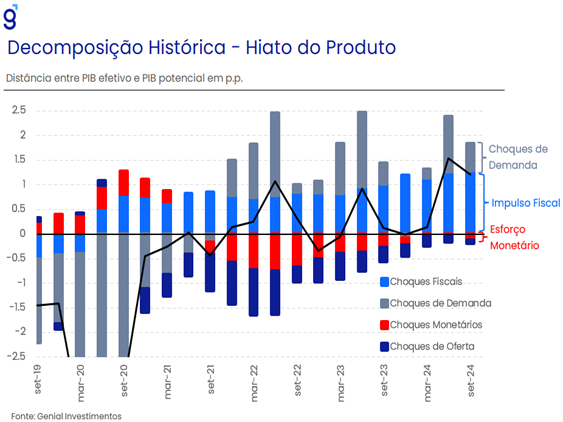

A contribuição fiscal é o fator que seguirá sustentando o hiato do produto nos próximos meses. Vemos dois canais de transmissão relevantes da política fiscal para a inflação. O primeiro é o canal cambial, influenciado pela percepção de aumento do risco, decorrente da perspectiva de não estabilização da dívida pública nos próximos anos. O segundo é o efeito riqueza, proveniente das medidas de estímulo à demanda, que mantêm o consumo resiliente, mesmo com a Selic em nível contracionista, permitindo que repasses de preços sejam transmitidos ao consumidor final.

No início de 2024, a expectativa de queda da Selic para 9,0% ao final de 2025 contribuiu positivamente para a recuperação dos investimentos ao longo de 2024. No entanto, a significativa elevação do risco fiscal no segundo semestre reverteu esse cenário, deteriorando as expectativas empresariais. A elevação das taxas de juros reais limita os investimentos, reduzindo gradualmente a capacidade produtiva da economia, gerando uma dinâmica de inflação mais elevada e um menor crescimento estrutural.

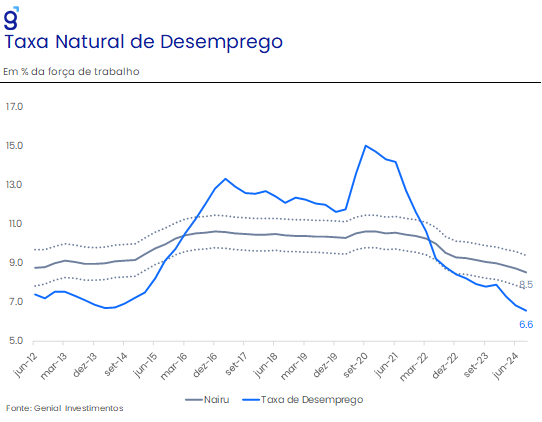

Além disso, projetamos uma desaceleração do consumo ao longo do ano, mas ainda estabilizando em taxas elevadas, sustentada pela resiliência do mercado de trabalho e pela política fiscal. Nossos modelos não indicam uma queda significativa da taxa natural de desemprego. Essa redução ocorre geralmente com a diminuição simultânea de desemprego e inflação, mas o cenário atual apresenta queda no desemprego acompanhada de inflação crescente, consistente com um cenário de desemprego abaixo do nível natural. Dessa forma, esperamos que o mercado de trabalho siga exercendo pressões sobre a inflação ao longo dos próximos trimestres. Nesse contexto, o Banco Central enfrentará grandes desafios em 2025, com a inflação acima do teto da meta (4,5%) e expectativas desancoradas. Apesar da política monetária contracionista, a política fiscal seguirá impulsionando a demanda, neutralizando parte do efeito dos juros elevados.

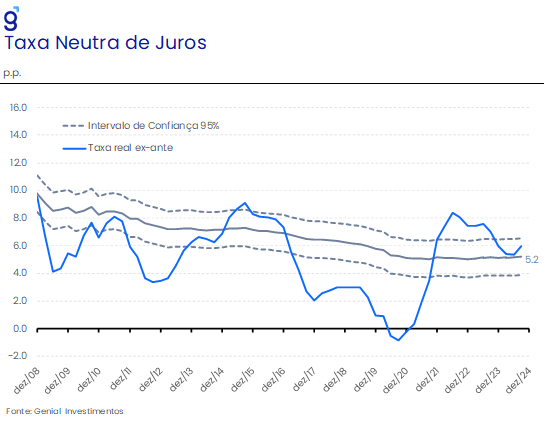

Nossas estimativas indicam que a percepção de uma taxa de juros neutra mais elevada reflete, em grande parte, o impacto do estímulo fiscal na demanda agregada. O modelo também sugere que o atual ciclo de contração monetária é consistente com a acomodação da inflação acima da meta em troca de uma suavização do nível de atividade econômica. Nesse cenário, não esperamos que a política monetária fará o necessário para trazer a inflação à meta. Mais ainda, esperamos uma redução na taxa de juros após 2025, impulsionada pelo ciclo eleitoral, mesmo com uma inflação em trajetória ascendente. Assim, estimamos inflação de 5,7% em 2025, 6,5% em 2026 e 7,1% em 2027, enquanto a Selic deve atingir 15,0% no primeiro semestre de 2025, permanecendo nesse patamar até o fim do ano, caindo para 13,25% em 2026 e se mantendo estável em 2027.

Nossas projeções consideram os efeitos do descasamento entre as políticas fiscal e monetária, que reduzem a eficácia do atual ciclo de aperto monetário. Essa dinâmica contribui para a deterioração tanto da inflação corrente quanto das expectativas inflacionárias para os próximos anos. Portanto, temos um viés de alta para a nossa projeção de Selic de fim de ciclo, com a possibilidade de a taxa atingir e se manter em patamar mais elevado do que o estimado atualmente. Esse cenário impõe riscos baixistas para o crescimento.

No âmbito fiscal, esperamos uma deterioração do resultado primário na passagem de 2024 para 2025, impulsionada pelo rápido crescimento das despesas primárias autorizadas pelo Novo Arcabouço Fiscal e uma expectativa de arrefecimento da expansão das receitas. Esse cenário reflete tanto o esgotamento de medidas tributárias previamente aprovadas quanto o impacto da desaceleração da atividade econômica.

Sob o novo arcabouço fiscal, o sólido desempenho econômico dos últimos anos tem permitido que as despesas primárias avancem 2,5% em termos reais. Isso fez com que a despesa primária saltasse de cerca de 18,0% do PIB em 2022 para 20,0% do PIB em 2024, impedindo que o governo promovesse um ajuste fiscal mais significativo em 2024. Para 2025, o cenário mais adverso, marcado pelo arrefecimento da economia, corrobora o ceticismo dos investidores em relação à capacidade do governo em promover a estabilização da dívida.

O elevado nível de despesas com benefícios assistencialistas e previdenciários no Brasil, indexados ao salário-mínimo, é um entrave significativo para a estabilização da dívida pública. Estimamos que cada R$ 1,00 de aumento no SM adiciona cerca de R$ 400 milhões anuais às despesas com benefícios previdenciários, BPC, Seguro-Desemprego e Abono Salarial, que representavam cerca de 53% das despesas primárias federais em 2024. Nesse contexto, qualquer ajuste que vise a efetiva estabilização da dívida pública deve incluir a revisão das regras de reajustes dos pagamentos desses benefícios. Contudo, considerando a proximidade da campanha eleitoral de 2026 e a resistência do governo a medidas impopulares, ajustes dessa magnitude nos parecem improváveis.

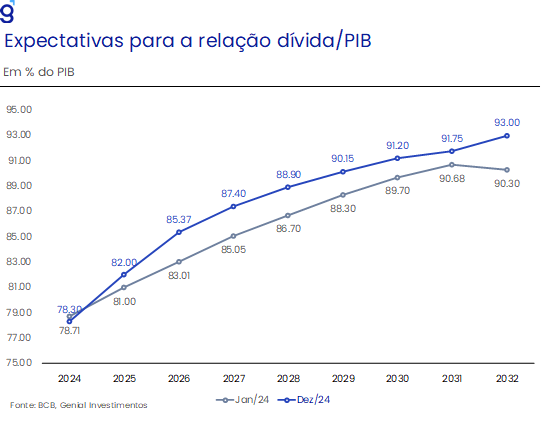

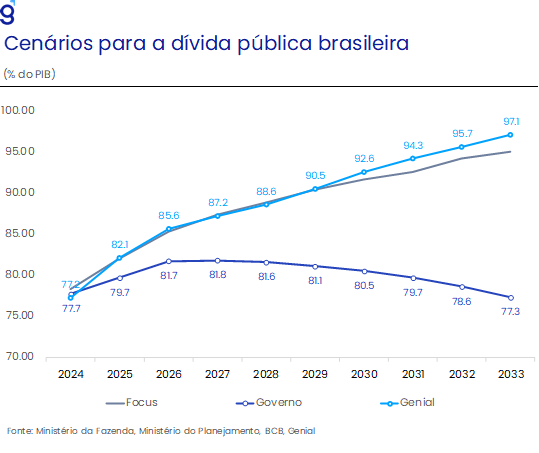

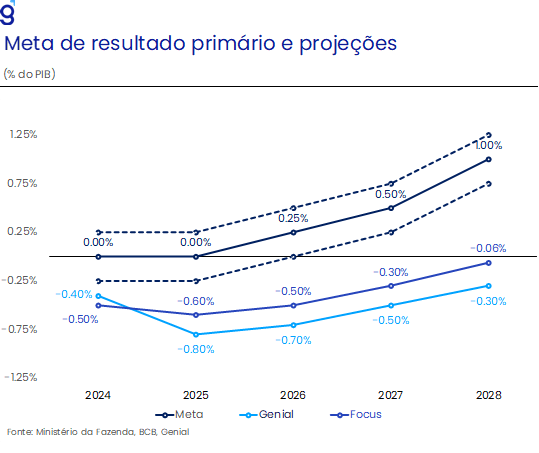

Nesse cenário projetamos que o déficit público do governo central, incluindo as despesas excepcionadas para o cálculo do cumprimento da meta, suba de 0,4% para 0,8% do PIB em 2025. A combinação entre déficits mais elevados e aumento das despesas com os juros da dívida, deve elevar a dívida bruta do governo geral (DBGG/PIB) de 77,2% ao final de 2024 para 82,1% em 2025. Sem a perspectiva de um ajuste fiscal relevante antes das eleições de 2026, a sustentabilidade da dívida pública continuará sendo um tema central na economia brasileira. No cenário base, projetamos que a dívida atinja 85,6% do PIB ao final de 2026, intensificando os desafios nos próximos anos.

Os sinais de insustentabilidade da dívida começaram a se manifestar no final de 2024. O mercado de juros e o câmbio reagiram intensamente no último trimestre. Mesmo com a continuidade do ciclo de aperto monetário iniciado no segundo semestre de 2024, a deterioração da percepção de risco deve prevalecer sobre o aumento do diferencial de juros entre o Brasil e as principais economias, pressionando o câmbio. Assim, projetamos que o real deve alcançar R$ 6,50 USD/BRL ao final de 2025.

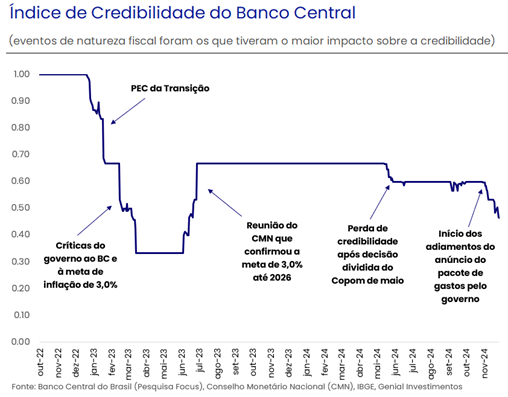

A crise de credibilidade fiscal contribui para dificultar o processo de ancoragem das expectativas de inflação. Esse cenário é agravado pelas incertezas relacionadas à condução da política monetária derivada da mudança na composição do Comitê de Política Monetária (Copom). Com a maioria dos diretores agora indicados pelo governo atual, grande crítico ao ciclo de juros contracionista implementado pelo ex-presidente Campos Neto, os investidores começam 2025 céticos quanto ao compromisso do BC, liderado por Gabriel Galípolo, em atingir a meta de inflação. A proximidade de Galípolo com o presidente Lula reforça esse ceticismo, especialmente diante da aproximação da campanha eleitoral de 2026. A despeito disso, avaliamos que a questão fiscal têm sido o principal responsável pela perda de credibilidade da política monetária.

O cenário, portanto, se mostra bastante nebuloso para 2025, refletindo os desafios internos e externos. As incertezas em torno da capacidade do novo arcabouço fiscal em gerar superávits, assim como, a percepção de que a dívida pública brasileira não se estabilizará nos próximos anos seguirão exercendo o papel de principais drivers da economia neste ano. Na nossa avaliação, a conjuntura se mostra mais adversa do que nos anos anteriores, com uma clara assimetria no balanço de riscos inflacionário e fiscal, impondo um viés negativo para a trajetória das principais variáveis econômicas brasileiras. A apresentação de medidas fiscais que tragam credibilidade, sustentabilidade e previsibilidade para a trajetória da dívida pública é uma condição necessária para revertermos o atual quadro de forte deterioração dos fundamentos. Entretanto, dada a indisposição do atual governo em promover quaisquer ajustes que impactem significativamente as despesas com benefícios, avaliamos que uma melhora significativa dos fundamentos é um cenário de baixa probabilidade de concretização.