Retrospectiva 2025

O ano de 2025 consolidou um quadro macroeconômico marcado por importantes desequilíbrios de política econômica, mas também por uma resiliência cíclica superior à antecipada no início do período. A combinação entre uma política fiscal persistentemente expansionista, uma política monetária significativamente contracionista e um ambiente externo relativamente favorável produziu resultados heterogêneos: crescimento econômico robusto, mercado de trabalho apertado, desaceleração gradual da inflação, apreciação cambial e, simultaneamente, deterioração relevante das métricas fiscais.

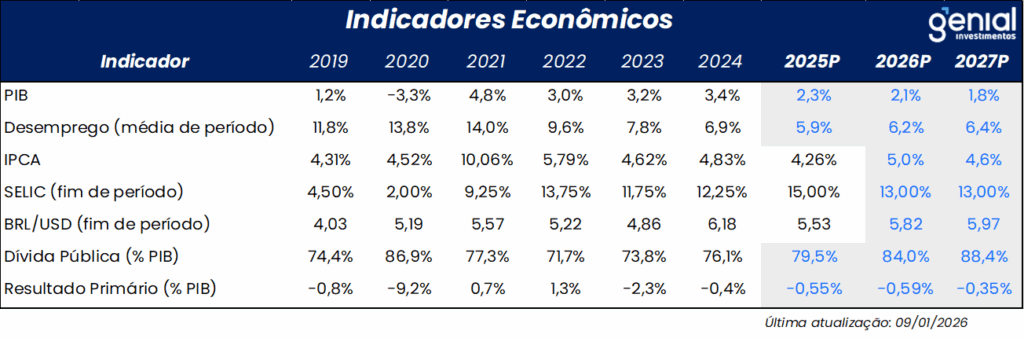

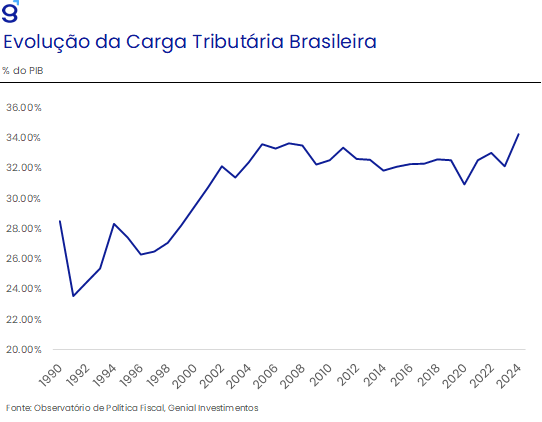

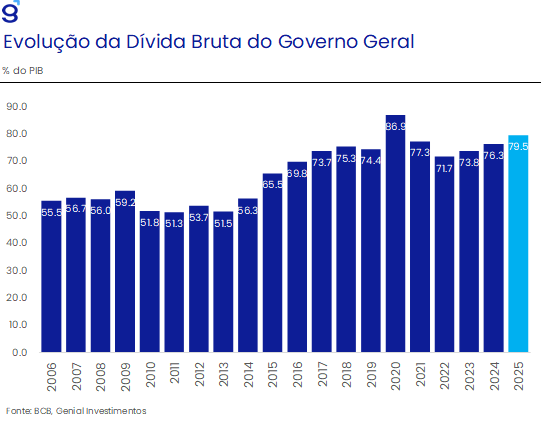

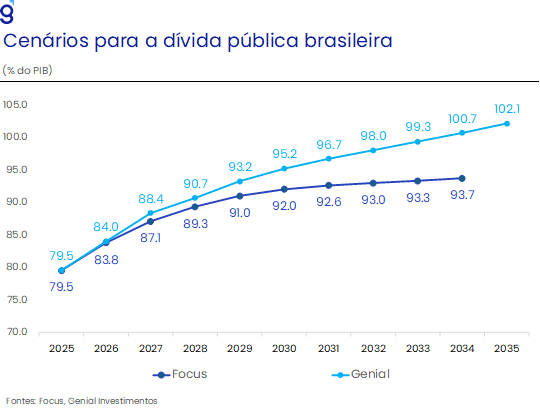

No campo fiscal, o governo manteve ao longo de 2025 uma estratégia baseada na expansão do gasto público e no aumento da carga tributária como principal instrumento de recomposição de receitas. Entre 2023 e 2024, a carga tributária avançou de cerca de 32% para 34% do PIB, movimento que se estendeu parcialmente em 2025. Ainda assim, o esforço arrecadatório mostrou-se insuficiente para conter a deterioração da dívida pública, cuja relação dívida/PIB avançou cerca de 7,8 p.p. desde o início do governo Lula III, atingindo aproximadamente 79,5% do PIB.

Apesar disso, o resultado primário apresentou leve melhora no curto prazo, beneficiado pela resiliência da atividade econômica, pela surpresa positiva do mercado de trabalho e pela aprovação de medidas adicionais de arrecadação. A expectativa de déficit primário para 2025 foi revisada marginalmente, de -0,6% para cerca de -0,5% do PIB. Após ajustes contábeis autorizados pelo STF, o governo conseguiu cumprir formalmente a meta estabelecida na Lei de Diretrizes Orçamentárias. No entanto, esse cumprimento não alterou o diagnóstico central: a política fiscal permaneceu incapaz de estabilizar a dívida pública, dada a ausência de reformas estruturais pelo lado das despesas e o elevado custo de carregamento da dívida em um ambiente de juros altos.

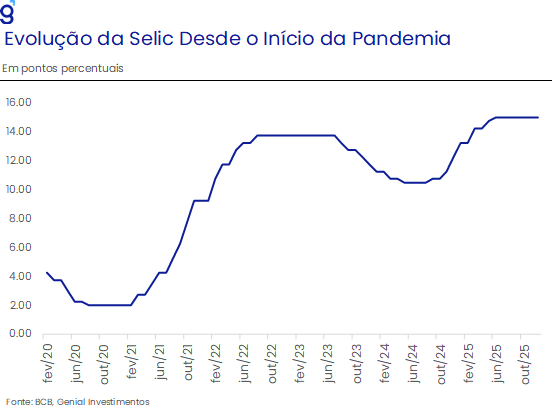

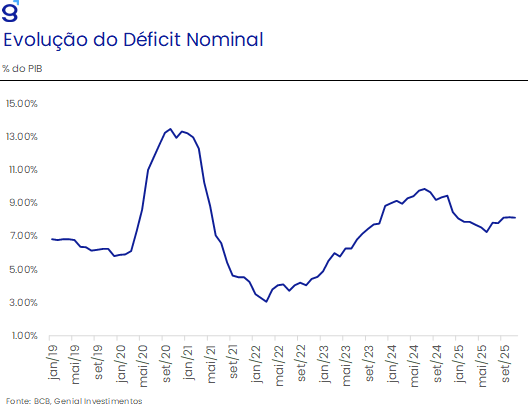

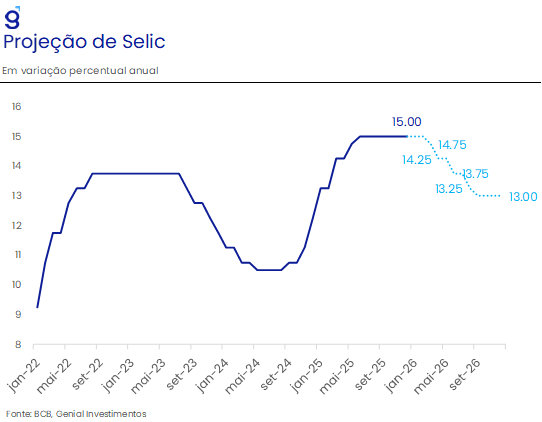

Diante desse quadro fiscal e de expectativas de inflação ainda desancoradas, o Banco Central manteve uma postura monetária fortemente restritiva ao longo de 2025. A taxa Selic foi elevada em 2,75 p.p. e permaneceu em 15% ao ano por um período prolongado, mantendo os juros reais ex-ante acima de 10%. Essa estratégia refletiu a avaliação de que a convergência da inflação para a meta de 3,0% exigiria um aperto monetário persistente, especialmente em um contexto de mercado de trabalho aquecido e inflação de serviços estruturalmente elevada. Como consequência, os gastos com juros da dívida pública atingiram patamar próximo a 8,0% do PIB, contribuindo para um déficit nominal em torno de 8,5% do PIB.

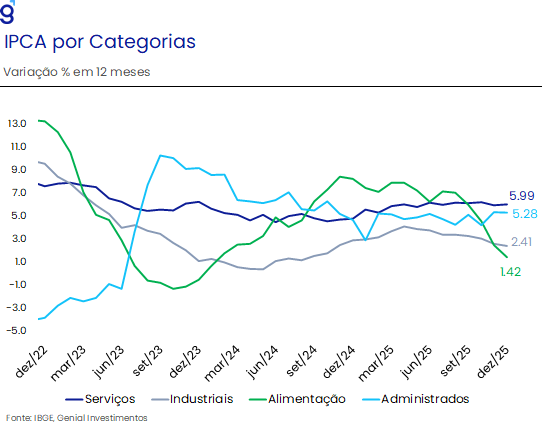

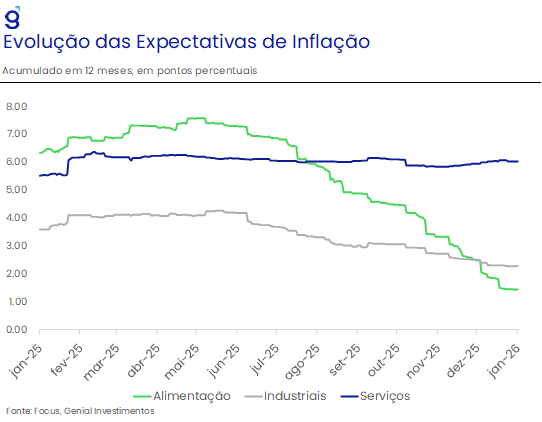

Ainda assim, a dinâmica inflacionária mostrou-se mais benigna do que o projetado no início do ano. A inflação acumulada em 12 meses, cuja expectativa inicial era de cerca de 5,5%, recuou gradualmente ao longo de 2025, encerrando o ano em 4,3%. Esse movimento refletiu sobretudo fatores cíclicos e externos, como a apreciação cambial observada nos três primeiros trimestres do ano, a normalização dos preços de alimentos após os choques de 2024 e a desinflação de bens industriais, favorecida pelo câmbio mais apreciado e pela maior oferta global, em especial da China. Importantes fatores de risco pelo lado da oferta não se materializaram, como a virada do ciclo pecuário, que sozinho poderia ter mais do que compensado esses fatores, fazendo com a inflação de 2025 saísse de 4,3% para 5,0%, e condições climáticas mais favoráveis. Ademais, a inflação de serviços encerrou 2025 em linha com o projetado pelo mercado em janeiro do ano passado, acumulando 6,0% a/a de alta. Isso sugere que, na ausência dos vetores baixistas de oferta e choques cambiais favoráveis, a inflação doméstica deveria ter encerrado 2025 mais próxima de 5,0%, perto das expectativas de mercado feitas no começo do ano.

movimento refletiu, em grande medida, o elevado diferencial de juros entre Brasil e Estados Unidos, que atraiu fluxos de capital de curto prazo, mas que, em nossa avaliação, não foi o principal impulsionador da elevada apreciação. A política comercial do governo Trump e as críticas recorrentes de membros da casa branca à condução da política monetária pelo Federal Reserve, aumentaram o risco de exposição à moeda americana bem como o risco de leniência do Fed, se traduzindo em uma elevada depreciação do DXY ao longo do ano.

No contexto de tarifas, esse movimento do DXY foi na direção contrária do que era esperado pela teoria econômica, uma vez que a política comercial implementada pelos EUA deveria causar uma apreciação do Dólar, através de uma expectativa de aumento de preços em relação ao resto do mundo devido à imposição das tarifas. Apesar desse direcional teórico, esse movimento foi contrabalanceado pela forma em que a política comercial foi implementada, sendo pouco baseada por fatores técnicos e mais por questões políticas, que em alguns momentos pareciam refletir mais uma percepção particular do presidente Trump, alimentando um cenário de incerteza e uma aversão à moeda americana. Dessa forma, embora a previsão teórica apontasse para uma direção, a reação dos investidores foi no sentido oposto, sugerindo que a volatilidade política cumpriu papel determinante no desempenho do DXY em 2025, por meio de uma realocação de portfólios em direção a economias emergentes.

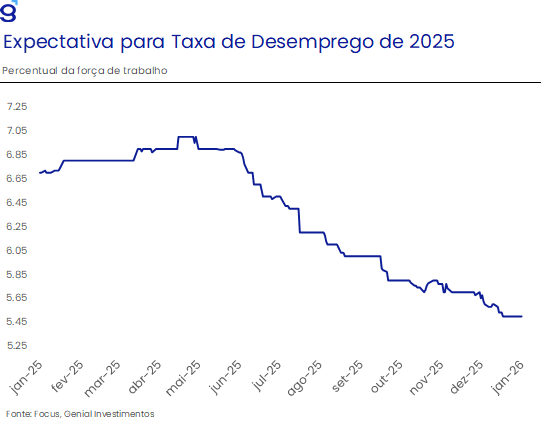

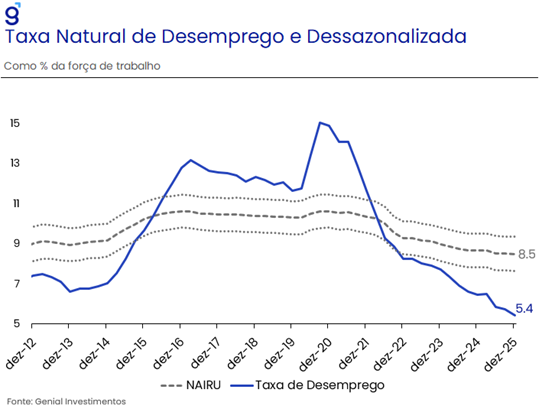

No mercado de trabalho doméstico, os indicadores seguiram surpreendendo positivamente ao longo do ano. A taxa de desemprego recuou para cerca de 5,2% da força de trabalho em novembro, o menor nível da série histórica, acompanhada por uma forte expansão da população ocupada ao longo do ano. O crescimento dos salários nominais – em torno de 9,0% no ano – permaneceu acima da produtividade. Esse desempenho sustentou o crescimento da renda das famílias e contribuiu para a resiliência da demanda doméstica. O quadro atual do mercado de trabalho pressionou a inflação de serviços, que permaneceu em patamar elevado, superior a 6% ao ano, dificultando uma convergência mais saudável da inflação.

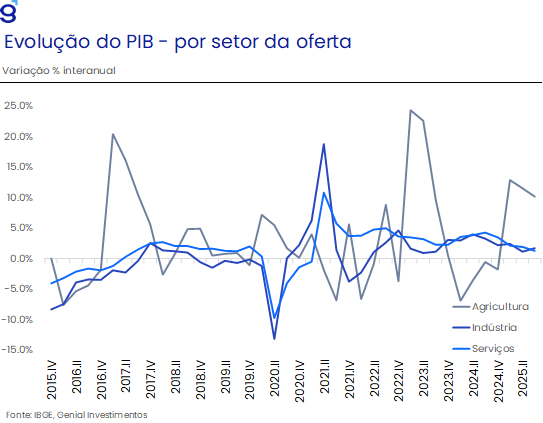

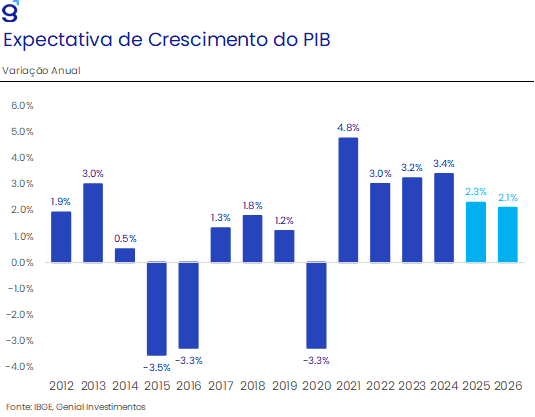

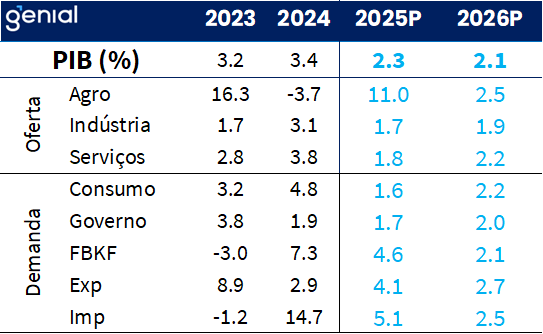

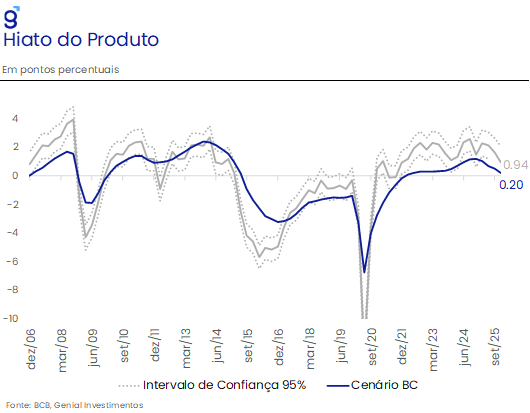

Do ponto de vista da atividade econômica, o PIB deve fechar o ano de 2025 com um crescimento próximo a 2,3%, desempenho superior às projeções iniciais e consistente com revisões mais recentes do consenso. A composição do crescimento, no entanto, foi assimétrica: enquanto setores mais sensíveis às condições financeiras desaceleraram, em linha com o nível de contração da política monetária, a agropecuária teve papel relevante na sustentação do PIB, beneficiada por condições climáticas favoráveis e demanda externa robusta em função das tensões comerciais entre os EUA e a China.

Em síntese, 2025 foi marcado por um equilíbrio macroeconômico frágil. A economia apresentou crescimento resiliente, mercado de trabalho extremamente apertado e inflação em trajetória de desaceleração, ainda que acima da meta e influenciada pelo câmbio. Em contrapartida, a deterioração fiscal prosseguiu, com elevação da dívida pública e manutenção de juros reais elevados, impondo custos relevantes no médio prazo. Sob a ótica dos investidores, a ausência de uma estratégia crível de estabilização da dívida manteve o risco fiscal em patamar elevado, aumentando a sensibilidade dos ativos domésticos a choques políticos e ao ciclo eleitoral, como pôde ser observado em dezembro. Dessa forma, esperamos que o ano de 2026 seja, sem dúvidas, mais desafiador do que o ano anterior.

O que esperar de 2026 ?

O ano de 2026 já se inicia em meio a um cenário de elevada incerteza decorrente de fatores domésticos e internacionais. No Brasil, destacamos a continuidade do processo de deterioração das contas públicas brasileiras desde o início do governo Lula III, cujo questionamento sobre a sustentabilidade da dívida deve manter o risco fiscal bastante elevado, e o ciclo eleitoral de 2026 que deve ser responsável por adicionar volatilidade às principais variáveis financeiras em função das incertezas em torno da corrida presidencial. No cenário internacional, os principais desafios incluem a agenda econômica do governo Trump, com a nomeação de um novo presidente do Fed que pode vir a priorizar o emprego em detrimento da inflação, as tensões geopolíticas globais e a continuidade do processo de desaceleração da economia chinesa.

A atividade econômica deve permanecer resiliente nos EUA com perspectivas até de aceleração refletindo o fim do “shutdown” do governo, os impulsos fiscais da “One Big Beautiful Bill” e a agenda de desregulamentação que a administração Trump pretende implementar focada nos setores financeiro, de energia e tecnologia, mesmo diante dos sinais de enfraquecimento do mercado de trabalho observados no final de 2025. Nossas projeções apontam para uma expansão de 2,5% do PIB americano no ano de 2026.

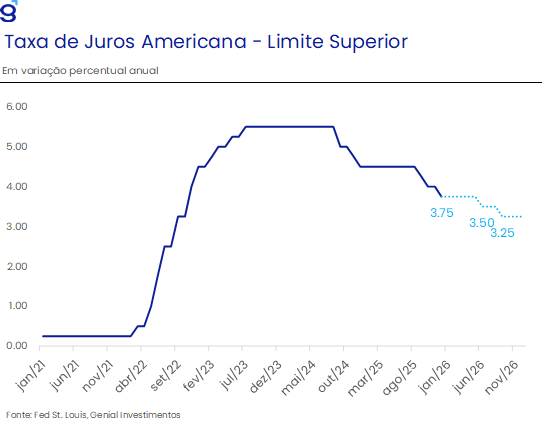

A inflação cheia, medida tanto pelo CPI quanto pelo PCE, deve ficar em torno de 2,5% no nosso cenário base, apesar das nossas estimativas indicarem que a atual política monetária americana é condizente com uma inflação próxima a 3,0% no médio prazo. No curto prazo, em virtude da alternância da composição do board de diretores e a nova indicação à presidência, esperamos que o Fed adote uma postura mais conservadora ao longo do 1T26, repetindo de certa forma o que foi observado na virada de 2024 para 2025. Naquele período, o banco central americano optou por uma postura mais cautelosa, a fim de se observar os efeitos defasados do afrouxamento monetário já implementado sobre a economia do país. Ao longo do ano, projetamos que o banco central americano promova um afrouxamento monetário total de 0,50 p.p., levando a taxa de juros para o intervalo entre 3,00-3,25%.

No balanço de riscos, o cenário como um todo pode ampliar a expectativa de cortes caso os dados na margem mostrem piora no mercado de trabalho. O cenário base atual visto por Jerome Powell, presidente do Fed, e pela maioria dos diretores é de um mercado de trabalho desacelerando e uma inflação transitória pressionada apenas por tarifas. Dessa forma, espera-se que a inflação convirja em direção à meta, sem haver necessidade de comprimir ainda mais o mercado de trabalho. Cabe destacar que os dados mais recentes acendem um alerta para a possibilidade de um enfraquecimento adicional do mercado de trabalho americano, refletindo os efeitos defasados da política monetária sobre a economia e da política tarifária sobre alguns setores econômicos. Esse fato adiciona um importante fator de risco baixista para a Fed Funds rate, podendo contribuir para um enfraquecimento adicional do DXY ao longo do primeiro trimestre.

De forma geral, vemos um balanço de riscos mais assimétrico para a desvalorização do DXY do que de uma apreciação. Primeiramente, o fim do mandato do presidente, Jerome Powell, no mês de maio de 2026, combinado à intenção do presidente Trump de indicar um substituto com um perfil mais “dovish”, aumentam os riscos de que o BC americanopossa adotar uma postura mais leniente com a inflação a partir do segundo trimestre de 2026. Além disso, algumas declarações da equipe econômica do governo indicam que o incômodo da atual administração não se restringe apenas à política monetária adotada pelo Fed, mas também às políticas de regulamentação bancária e de gestão patrimonial da autarquia (“Quantitative Easing”).

Neste contexto, os investidores estão prevendo entre duas ou três reduções da taxa básica de juros americana ao longo de 2026, ou seja, a expectativa consensual é de que a política monetária se torne mais expansionista, dando continuidade ao movimento de perda de valor do dólar. Entretando, alguns fatores podem vir a contrabalançar isso, como a rotação dos membros votantes entre os diferentes distritos regionais do Fed deve levar a uma composição levemente mais “hawkish” do que o antecipado e a possibilidade de que o novo presidente adote uma postura mais dura e distante da defendida pelo governo Trump. Esse cenário teria a capacidade de ao menos interromper a desvalorização do dólar no mercado financeiro internacional, podendo até revertê-la.

Na Zona do Euro, a apreciação da moeda deve ter desdobramentos relevantes para o cenário. Os países do bloco mais expostos ao comércio internacional devem sentir o impacto dessa mudança nos termos de troca, que deve prejudicar as exportações e, consequentemente, o processo incipiente de recuperação do crescimento econômico. Já em termos de política monetária, essa valorização da moeda além do esperado deve favorecer o processo de desinflação que, apesar de heterogêneo entre os principais países, já foi o suficiente para levar a taxa de inflação para a meta de 2,0%, abrindo uma janela para o Banco Central Europeu (BCE) voltar a cortar as taxas de juros.

Um ponto crucial para os países da região é como será endereçada a questão da guerra da Ucrânia e em quais termos se daria um eventual acordo de paz. O acordo mais provável deve envolver alguma perda territorial por parte da Ucrânia, junto com a retirada por parte da OTAN da proposta para o país integrar a aliança militar. Por outro lado, deve ser apresentado ao país garantias de segurança futura. Isso, junto com a retirada das sanções contra a Rússia, poderia representar um alívio de custos para muitos países através da queda nos preços das commodities.

No que diz respeito à economia chinesa, os dados mais recentes seguem corroborando a perspectiva de desaceleração ao longo de 2026. A continuidade da crise imobiliária, a falta de confiança dos agentes privados e o esgotamento das políticas de estímulo à economia devem ser os principais fatores por trás da desaceleração da economia chinesa que deve sair de um crescimento próximo a 5,0% em 2025 para 4,5% em 2026. Assim como observado em 2025, a persistência de uma demanda doméstica fraca em um contexto marcado pelo excesso de capacidade produtiva deve dar continuidade ao processo de escoamento de bens industriais para outras economias, sendo este um importante fator que contribuiu para o processo de desinflação global no ano passado.

Em relação à intervenção norte-americana na Venezuela, avaliamos que o seu impacto sobre os mercados no curto prazo deve ser limitado. Apesar de deter a maior reserva mundial de petróleo, hoje a produção venezuelana corresponde a cerca de 1% da produção global da commodity, resultando em pouca ingerência sobre o preço do barril. Existe ainda a expectativa de maior atuação das empresas norte-americanas, o que poderia causar alguma disrupção na oferta de petróleo, mas isso demanda estrutura e investimentos cujos efeitos tendem a se materializar mais no médio e longo prazo.

Em relação ao cenário doméstico, o risco fiscal, as eleições e o comportamento do dólar globalmente serão fundamentais para a determinação da trajetória das principais variáveis econômicas. O nosso cenário base contempla uma relativa estabilidade no desempenho da economia em relação ao que foi observado em 2025. Esperamos por um crescimento do PIB de 2,1% no ano, ficando muito próximos aos 2,3% que devem ser registrados no ano passado. Por um lado, os efeitos defasados da política monetária contracionista devem seguir limitando, ainda que parcialmente, o desempenho dos segmentos mais cíclicos da economia. Por outro, a entrada de novas medidas de impulso fiscal, com destaque para a isenção de imposto de renda e o reajuste do salário-mínimo em termos reais devem contribuir para que a demanda doméstica seja o principal driver de crescimento no ano. De acordo com as nossas estimativas, essas medidas e as demais já aprovadas pelo governo devem contribuir com cerca de 1,3 p.p. do crescimento de 2026, compensando o impacto da política monetária contracionista.

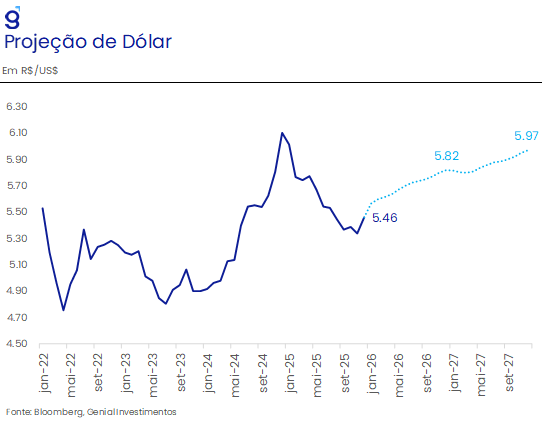

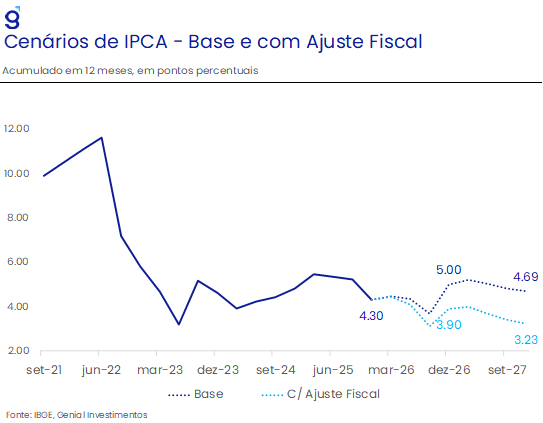

Em relação à dinâmica inflacionária, avaliamos que, em nosso cenário base, sob a hipótese de que a taxa de câmbio se depreciará para R$ 5,82 USD/BRL, o IPCA deve apresentar alta de 4,3% em 2025 para 5,0% em 2026, refletindo os seguintes fatores: i) aumento das políticas de transferências em termos reais; ii) hiato do produto positivo; iii) efeito riqueza advindo do estoque de dívida pública e pagamento de juros; e iv) taxa de juros neutra mais elevada. Nessa projeção, os principais riscos de baixa incluem uma perspectiva de continuidade da queda nos preços das principais commodities em reais, enfraquecimento mais forte do mercado de trabalho e uma apreciação do Real e/ou queda da taxa neutra de juros decorrente de um cenário eleitoral mais inclinado à alternância de poder. Em contrapartida, os riscos de alta incluem a virada do ciclo pecuário, uma política fiscal mais expansionista e uma depreciação mais intensa do câmbio do que o antecipado.

Nesse contexto, a inflação reacelera devido as medidas de estímulo a demanda e depreciação cambial. Apenas o reajuste do salário-mínimo e a isenção do imposto de renda devem contribuir com mais de R$ 70 bilhões em impulso fiscal. Ademais, medidas como o Vale-gás, Pé-de-meia, Crédito consignado privado, entre outras, também contribuem para aquecer a demanda através de um aumento da renda disponível das famílias. Em nossas estimativas, também consideramos medidas que podem ser implementadas para alavancar a popularidade do governo (reajuste do Bolsa-Família, por exemplo). Adicionalmente, o déficit nominal de cerca de 8,0% configura uma injeção líquida de recursos na economia, visto que esses déficits não são compensados através de uma redução de gastos, sustentando a demanda agregada através do efeito riqueza do pagamento de juros do setor público para o privado.

Dessa forma, a política fiscal contrabalanceia, de forma direta e indireta, o aperto monetário causado pela autoridade monetária. Vale destacar que discordamos da visão de parte dos investidores de obstrução dos canais de transmissão da política monetária. Na realidade, enxergamos que os efeitos contracionistas da contração monetária estão sendo contrabalanceados por um impulso significativamente positivo advindo da política fiscal.

Em nossa avaliação, apenas medidas estruturais que ancorem expectativas convergência do endividamento público podem garantir a reversão desse cenário no médio/longo prazo. Nesse processo, dois canais de transmissão são fundamentais. Primeiro, a credibilidade de um ajuste fiscal reduz os prêmios de risco, reduzindo a taxa neutra de juros e amplifica o efeito da política monetária. Segundo a expectativa de ajuste fiscal reduz o valor presente da renda disponível dos agentes em termos agregados, desfazendo grande parte do efeito riqueza vindo do elevado estoque de ativos (dívida pública) bem como pagamento de juros (déficits nominais).

A aprovação do teto de gastos em 2017 ilustra bem esse processo. A sua aprovação contribuiu para a queda de cerca de 300 bps nas taxas de juros de mercado, através do efeito da perspectiva de que um ajuste fiscal crível seria executado ao longo dos anos, ancorando as expectativas dos investidores sem que necessariamente um ajuste mais significativo tenha sido executado no curto prazo. No nosso cenário, não incorporamos que reformas estruturais serão implementadas no médio prazo, dessa forma, seguimos antecipando que a inflação reacelerará para ficar acima da meta caso os ventos favoráveis de oferta cessem, assim como as taxas de juros devem permanecer em patamar significativamente contracionista.

Todos os fatores citados acima também estavam presentes em 2025, mas ainda assim o IPCA registrou um recuo de 4,8% para 4,3% do final de 2024 para dezembro de 2025. O que justifica tal movimento? No início de 2025, a expectativa do mercado para o IPCA do ano era de 5,5% e uma taxa de câmbio de R$ 5,90 USD/BRL. Em junho, o Real se valorizou, caindo para R$ 5,40 USD/BRL, uma apreciação de cerca de 8,5%. De acordo com as elasticidades divulgadas em estudos técnicos do próprio BC, isso se traduziria em cerca de -70 bps de IPCA no prazo de 1 ano.

Soma-se a isso, o fato de que as cotações internacionais de commodities agrícolas e do petróleo recuaram significativamente ao longo do ano. A combinação desses dois fatores (câmbio e preços) é responsável por grande parte da surpresa de cerca de -120 bps no IPCA em relação às expectativas de janeiro. Isto é, parte significativa da desinflação no ano ocorreu via choques favoráveis de oferta. Olhando a composição das expectativas, toda a surpresa baixista ficou concentrada nos grupos de alimentação e bens industriais, mais sensíveis a taxa de câmbio. Mais ainda, a projeção do Focus para a inflação de serviços de janeiro de 2025, que já contemplavam o impacto do aperto monetário, era de 6,2%, ficando em linha com o número realizado no ano de 2025 de 6,0%. Dessa forma, caso os choques de oferta não tivessem sido favoráveis ao longo de 2025, provavelmente encerraríamos o ano com uma inflação próxima àquela projetada no início de 2025.

Nesse contexto, em relação a política monetária, esperamos que o Banco Central inicie o ciclo de corte de juros em março, e mantenha sua postura conservadora com um corte de somente -25 bps na taxa Selic. Avaliamos que a manutenção de um tom mais duro nas suas últimas decisões é percebida pela diretoria como uma decisão acertada, posto que contribuiu para um recuo de expectativas mais longas de inflação, reduzindo os custos do processo de desinflação, sem que houvesse necessidade de altas adicionais.

Dada essa percepção, entendemos que o Comitê seguirá adotando essa estratégia, cuja importância se tornou ainda maior no final de 2025, conforme os desdobramentos eleitorais pressionaram a taxa de câmbio, promovendo uma desvalorização de cerca de R$ 5,30 USD/BRL para R$ 5,53 USD/BRL. Vale destacar que somente essa depreciação já seria suficiente para elevar a projeção do modelo estrutural do Banco Central de 3,2% de inflação no horizonte relevante para cerca de 3,4%, fechando o espaço para possíveis antecipações do ciclo de cortes.

Caso nosso cenário base se concretize, o Banco Central seria surpreendido por uma inflação que volta a se acelerar no final do primeiro semestre de 2026, sendo forçado a interromper o ciclo de corte de juros. Nesse contexto, projetamos que a Selic deva encerrar 2026 em 13,0%, com o ciclo de corte sendo interrompido por essa escalada inflacionária. Para essa projeção, o balanço de riscos segue mais baixista devido a possibilidade de que o IPCA se mostre mais benigno ao longo do primeiro trimestre do ano, potencialmente intensificando o ciclo de cortes no início do ano. Além disso, podemos destacar também o risco de um enfraquecimento adicional do DXY refletindo a agenda econômica adotada pelos EUA ao longo do ano, contribuindo para reduzir a pressão sobre o câmbio e, consequentemente, gerando uma trajetória mais benigna de inflação.

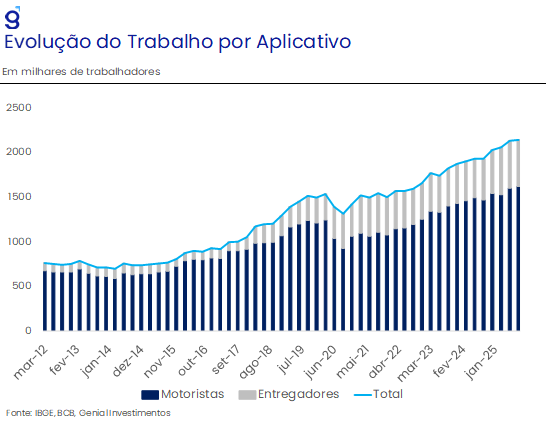

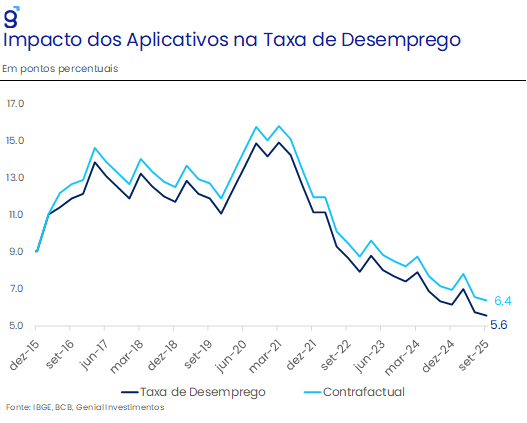

Em função desse descasamento entre políticas monetária e fiscal, esperamos que o mercado de trabalho arrefeça gradualmente, de modo que, a taxa de desemprego média do ano de 2026 deve se elevar em cerca de 0,3 p.p., refletindo principalmente a nossa expectativa de recuperação da taxa de participação ao longo do próximo ano. Contudo, devido ao elevado grau de incerteza em torno dos efeitos da política fiscal sobre a economia, o desempenho mais forte do mercado de trabalho nos últimos anos e por conta de mudanças estruturais no mercado de trabalho, avaliamos que há um viés baixista para essa nossa projeção. Em primeiro lugar, as políticas de transferência de renda podem impedir o avanço da taxa de participação. Além disso, o efeito estrutural da maior flexibilidade do mercado de trabalho decorrente do trabalho por aplicativo pode contribuir para que haja um menor contingente de desempregados. Em ambos os casos, o efeito é baixista para taxa de desemprego.

Cabe destacar que uma taxa de desemprego mais baixa não necessariamente implica em uma maior pressão inflacionária. Existem razões que podem fundamentar que o nível atual pode ser, ou não, inflacionário. Por um lado, os aplicativos de entrega e de transporte podem diminuir o desemprego e impulsionar a renda, ao mesmo tempo em que reduz o custo de casamento (matching) na formação de vagas, aumentando o produto da economia como um todo. Dessa forma, tem-se um aumento da oferta sendo simultaneamente acompanhada por um aumento da demanda. Estimamos que, na ausência do impacto dos aplicativos no mercado de trabalho, a taxa de desemprego encerraria o trimestre móvel de outubro em 6,4% ao invés de 5,6%.

Por outro, a expansão de benefícios sociais retrai a oferta de trabalho e, portanto, reduz a capacidade de oferta da economia ao mesmo tempo em que se impulsiona a demanda. Sob uma menor oferta de mão de obra, a capacidade produtiva da economia recua, mas os salários ficam pressionados por conta de uma menor oferta de trabalhadores. Na mesma direção, a renda disponível familiar fica pelo menos tão alta quanto em comparação ao que seria na ausência dos maiores benefícios sociais. Nesse contexto, o benefício social configura um aumento direto no salário de reserva, aumentado os custos, ao passo em que o produto não avança e a demanda se mantém elevada, gerando pressões inflacionárias para a economia.

A avaliação final sobre o impacto da taxa de desemprego mais baixa na inflação dependerá fundamentalmente do embate entre esses vetores que atuam em direções opostas. Agora, apesar de não ser tão claro os impactos inflacionários da taxa de desemprego, o ritmo atual de crescimento dos salários provavelmente é, se mostrando incondizente com o cumprimento da meta de inflação, trazendo uma certa confiança de que o mercado de trabalho se encontra aquecido e que deve seguir sendo um fator de pressão inflacionária no setor de serviços.

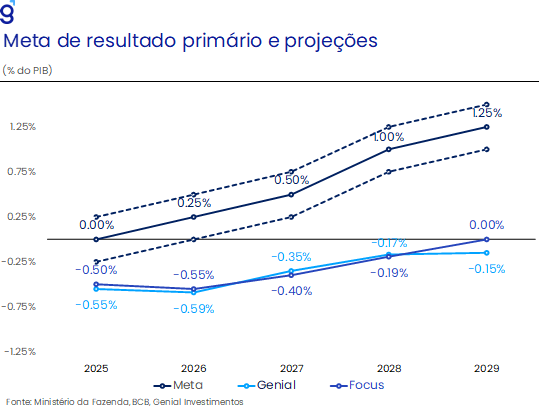

Outro fator determinante do cenário econômico em 2026 será o comportamento da política fiscal brasileira, tanto direto quanto indiretamente. A aprovação de medidas de aumento de arrecadação ao longo de 2025 (restrição de compensações tributárias, revisão no auxílio-doença, alterações no seguro-defeso, revisão de benefícios tributários, aumento das alíquotas de JCP e IOF, por exemplo) aumentam significativamente as chances do governo de cumprir a meta de resultado primário de superávit primário (0,25% do PIB), cuja faixa de tolerância inferior é de déficit zero.

No entanto, em nossa avaliação, cumprir a meta de resultado primário não representa nenhum avanço em termos estruturais, uma vez que a exclusão de gastos do cálculo da meta tem sido um recurso utilizado de maneira recorrente para o atingimento do objetivo de resultado primário. Nesse sentido, o governo excluiu R$ 57,8 bi (0,4% do PIB) do cálculo da meta na LOA 2026, atingindo um superávit primário projetado de 0,25% do PIB. Contudo, de acordo com estimativas do governo, o déficit verdadeiro, que impacta o endividamento público, será na ordem de 0,15% do PIB, contribuindo para manter a percepção de risco fiscal bastante elevada ao longo de 2026.

A elevação do risco fiscal brasileiro ao longo deste ano reflete a combinação de dois fatores. Em primeiro lugar, devemos destacar o efeito colateral do persistente descasamento entre as políticas monetária e fiscal. Sob a expectativa de que a política monetária siga significativamente contracionista ao longo de 2026, com uma taxa de juro real de cerca de 8,0%, pesando, assim como em 2025, sobre o serviço da dívida pública brasileira, através de um elevado déficit nominal. Nesse cenário, esperamos que a dívida como proporção do PIB avance para cerca de 84,0% do PIB, acumulando ao longo de todo o governo Lula III uma alta de cerca de 12 p.p., fazendo com que a dívida pública brasileira se distancie ainda mais da média dos seus pares emergentes, pressionando os prêmios de risco.

Além disso, o ajuste extremamente lento promovido pelo arcabouço fiscal deve fazer com que a trajetória da dívida permaneça ascendente ao longo dos próximos anos. De acordo com as nossas estimativas, dado o patamar esperado de taxa de juros real, inflação e crescimento da economia para o ano de 2026, o superávit necessário para estabilizar a dívida está entre 2,5-3,0% do PIB, significativamente acima do centro da meta fiscal de 0,25% do PIB. Diante de um nível já bastante elevado de resultado primário necessário para a estabilização da dívida, entendemos que isso só será possível através de um ajuste estrutural que busque atacar os principais problemas pelo lado das despesas (indexação do salário-mínimo, forte ritmo de crescimento de rubricas de transferência de renda e gastos previdenciários, inchaço do setor público, por exemplo), contribuindo com a queda das taxas longas, e consequentemente uma exigência menor de resultado primário necessário para estabilizar a dívida. Atualmente, não vemos nenhuma inclinação do atual governo a promover tal ajuste, ainda mais em ano eleitoral.

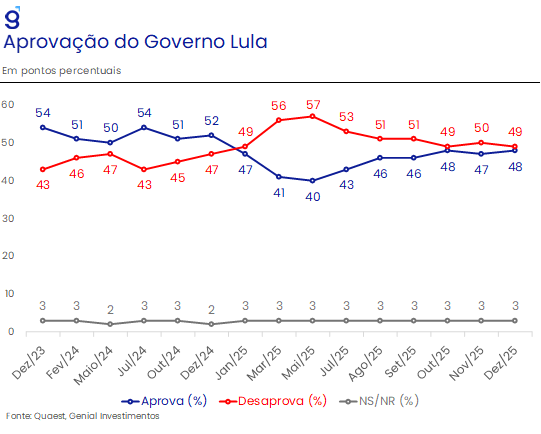

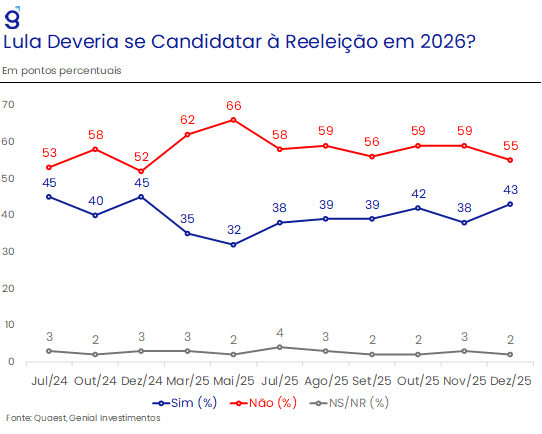

Entendemos que há dois riscos importantes que podem emergir ao longo deste ano. Em primeiro lugar, com as pesquisas eleitorais apontando para um alto nível de rejeição dos principais possíveis candidatos à presidência, nossa expectativa é que a polarização fará com que a disputa eleitoral seja acirrada. Nesse sentido, há um risco não desprezível de que o presidente Lula não seja reeleito. Caso esse cenário se torne cada vez mais provável, nossa expectativa é de que novas medidas possam entrar em vigor, se somando as já aprovadas, o que deve contribuir para agravar a situação fiscal brasileira de curto prazo. Contudo, esse cenário deve promover uma melhora estrutural, reduzindo prêmios de risco e a taxa neutra de juros e o câmbio, reduzindo as expectativas de inflação para prazos mais diversos, contribuindo para uma convergência mais rápida da inflação para a meta.

Além disso, mesmo em caso de vitória do atual governo, seguimos com a avaliação de que a agenda econômica atual não deve sofrer grandes alterações, divergindo em relação à opinião mais consensual entre os investidores de que independentemente de quem for a próxima administração, um ajuste fiscal estrutural é inevitável. Entendemos que uma das prioridades de um eventual Lula IV será de promover um herdeiro político. Este fato, na nossa avaliação, só será possível caso a popularidade do governo se mantenha elevada, tornando ainda mais crucial a necessidade de manter a economia funcionando sem que haja uma desaceleração excessiva. Dessa forma, o modelo atual de crescimento baseado no aquecimento da demanda agregada através de estímulos fiscais não deve sofrer alterações significativas.

Caso o cenário eleitoral indique a reeleição do presidente Lula, nossa expectativa é que os investidores reajam de maneira bastante negativa, refletindo a perspectiva de insustentabilidade da dívida. A consequência esperada é de haja uma pressão de desvalorização do real frente ao dólar, em um movimento similar ao observado no final de 2024, período no qual o Real saiu de R$ 5,46 USD/BRL para R$ 6,29 USD/BRL, em aproximadamente dois meses, refletindo a percepção de aumento do risco fiscal com a apresentação da medida de isenção do imposto de renda para quem ganha até R$ 5,0 mil mensais. Da mesma forma, caso outro candidato, que possua uma agenda econômica que contemple um ajuste fiscal, se mostre mais competitivo, o efeito pode ser exatamente o contrário. As eleições terão um papel fundamental na determinação do câmbio ao longo do próximo ano, sendo este, na nossa avaliação, o principal fator de risco que pode comprometer a nossa projeção para o câmbio em nosso cenário base, assim como da nossa perspectiva de inflação para períodos mais longos e, consequentemente, para a política monetária a ser adotada pelo BC a partir de 2026.

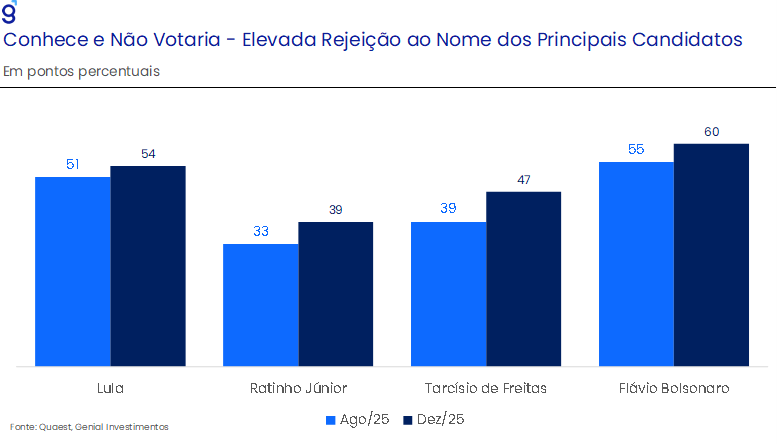

Apesar do cenário se mostrar ainda bastante incerto no que diz respeito da composição dos candidatos à presidência no primeiro turno, avaliamos que as pesquisas mais recentes corroboram a nossa expectativa de que Flávio Bolsonaro irá até o fim com sua candidatura. As principais dúvidas que restam são: será essa uma candidatura única ou teremos uma fragmentação da direita no primeiro turno? Em caso de fragmentação, o segundo candidato da direita será Tarcísio ou Ratinho Jr.? Se for o Tarcísio, será como traidor do bolsonarismo ou não?

Em suma, a questão a ser observado ao longo do ano é: qual movimento se mostrará mais forte? A valorização do Real frente ao Dólar, devido à uma possível postura mais leniente do Fed ou o cenário político interno? O que sabemos é que a forte reação negativa dos investidores logo após o anúncio da candidatura de Flávio Bolsonaro à presidência no final do ano passado pode ser um sinal de como os investidores irão reagir caso as pesquisas confirmem maior probabilidade de reeleição do presidente Lula, se contrapondo ao movimento de perda de força do DXY em meio a falas mais dovish de diretores após a última reunião do FOMC de 2025.