Publicado em 02 de Fevereiro às 16:51:04

🧬 GENOMA AÇÕES 2.0 – Fevereiro de 2024

🎯 Objetivo

O Genoma Ações foi atualizado! A partir de agora temos um novo modelo de recomendações para atender completamente à demanda dos investidores de ações. Nós expandimos nossa cobertura para incluir todas as empresas do Índice Brasil Amplo (IBRA), proporcionando a você uma visão abrangente do mercado.

Nosso método aprimorado combina uma abordagem quantitativa e qualitativa, através de uma técnica conhecida como Análise de Fatores ou Factor Investing. Esta técnica nos permite criar uma lista de recomendações de ações, cada uma com um preço-alvo e um fator de ponderação associado. O objetivo é facilitar o processo de decisão e otimizar a montagem de carteiras de investimentos.

É importante destacar um aspecto crucial do nosso algoritmo do Genoma: ele foi projetado para avaliar o ciclo de fundamentos de uma empresa em conjunto com um modelo de precificação de ativos. No entanto, tais modelos não levam em consideração fatores além dos resultados das empresas e das expectativas futuras do mercado em torno de uma ação.

Lembramos que os preços e recomendações apresentados podem diferir daqueles apresentados no Genial Analisa. Este último faz suas recomendações com base na avaliação de seus analistas, portanto, são distintas e não correlacionadas com as recomendações apresentadas pelo Genoma Ações. Cada um desses trabalhos é único e oferece uma visão diferente, permitindo a você como investidor uma análise mais completa e diversificada.

☑️ Fatores de Estilo

💰 Valor (Value): O fator “valor” se refere ao investimento em ações que são consideradas baratas em relação a certos fundamentos contábeis, como o preço em relação ao lucro, o preço em relação ao valor contábil, o preço em relação às vendas, etc. Este estilo de investimento é baseado na ideia de que essas ações estão subvalorizadas e, portanto, devem proporcionar retornos superiores a longo prazo.

📈 Crescimento (Growth): O fator “crescimento” se refere ao investimento em ações de empresas que estão crescendo a uma taxa acima da média em termos de receitas, lucros, fluxo de caixa, etc. Os investidores em crescimento estão dispostos a pagar um preço premium por ações dessas empresas na expectativa de que o rápido crescimento dos lucros se traduza em retornos de ações superiores.

🚀 Momentum: O fator “momentum” se refere ao investimento em ações que têm mostrado um desempenho superior recente, na esperança de que essa tendência de desempenho continue no futuro. A ideia é que as ações que têm desempenhado bem recentemente continuarão a se sair bem, e as que têm desempenhado mal continuarão a se sair mal.

👑 Qualidade (Quality): O fator “qualidade” se refere ao investimento em ações de empresas de alta qualidade. As métricas para determinar a qualidade variam, mas geralmente incluem coisas como lucratividade, estabilidade dos lucros, eficiência operacional e solidez financeira. A ideia é que essas empresas de alta qualidade são mais propensas a gerar retornos de ações estáveis e superiores a longo prazo.

🐢 Baixo Risco (Low Vol): O fator “baixo risco” se refere ao investimento em ações que têm mostrado menor volatilidade ou risco de queda. A ideia é que essas ações de baixo risco irão, em média, superar as ações de alto risco ao longo do tempo, uma vez que as ações de alto risco estão sujeitas a maiores quedas de preço.

Esses fatores de estilo não são mutuamente exclusivos e podem ser combinados de várias maneiras para criar uma estratégia de investimento diversificada. Além disso, é importante notar que, embora esses fatores tenham proporcionado retornos superiores em média ao longo do tempo, não há garantia de que continuarão a fazê-lo no futuro.

🌎 Cenário Macroeconômico

BRASIL

Em 2024, espera-se que a economia brasileira, excluindo o setor agropecuário, tenha um desempenho semelhante ao de 2023. Esta projeção se baseia na expectativa de que a demanda agregada continue aquecida, impulsionada por fatores como o reajuste do salário-mínimo em termos reais, o início das obras do Programa de Aceleração do Crescimento (PAC) e a resiliência do mercado de trabalho.

É crucial destacar que a atividade econômica pode se beneficiar significativamente caso o Brasil prossiga com a agenda de reformas. No entanto, diante das incertezas relacionadas à execução do arcabouço fiscal, especialmente considerando a relutância do atual governo em implementar cortes de despesas para alcançar uma meta equilibrada de resultado primário, percebe-se um risco. Assim, a possibilidade de revisão da meta de déficit zero para 2024 emerge como um fator que poderia intensificar a percepção de risco fiscal.

Este cenário destaca a importância de avanços nas reformas e uma gestão fiscal prudente como elementos-chave para sustentar a confiança dos investidores e promover um ambiente econômico estável no Brasil.

EUA

Nos Estados Unidos, a economia continua resiliente, embora esteja desacelerando. Revisões recentes aumentaram o excesso de poupança em aproximadamente US$ 500 bilhões, melhorando as perspectivas para um “pouso suave”. Os indicadores de atividade econômica já apontam para um PIB mais alinhado à tendência de longo prazo no quarto trimestre de 2023, com crescimento anualizado de 1,8%. Um esfriamento no mercado de trabalho, alinhando melhor a demanda e a oferta de mão de obra, contribui para a desaceleração dos custos trabalhistas.

O Federal Reserve (FED) está atento para não estimular um otimismo excessivo no mercado em relação aos dados de inflação. Os dados recentes, que mostram recuo no preço das commodities energéticas e melhoria nas cadeias globais de oferta, são positivos para o FED. Esta tendência, juntamente com o esfriamento do mercado de trabalho e o PIB crescendo mais alinhado com a tendência de longo prazo, começa a cumprir as condições do FED para evitar novas altas de juros. Entretanto, a expectativa dos investidores de que o ciclo de alta de juros tenha terminado levou a um afrouxamento significativo das condições financeiras. A curva de juros já antecipa seis cortes de 25 pontos-base na taxa de juros, começando em março de 2024. Este cenário otimista de cortes de juros em meados de 2024 depende da continuidade de dados positivos sobre a inflação nos próximos meses. As expectativas de inflação ainda desancoradas são um fator crucial que o FED precisa monitorar cuidadosamente.

CHINA

O desenvolvimento econômico da China em 2023 não atingiu as expectativas que muitos tinham no início do ano, gerando dúvidas sobre a capacidade do país de alcançar a meta de crescimento do PIB de 5%, um número que já era considerado modesto pelo consenso do mercado e alinhado com nossas projeções iniciais.

Conforme o ano progrediu, o mercado adotou uma visão excessivamente pessimista, na nossa opinião, sobre alguns ativos essenciais ligados à economia chinesa. Um exemplo claro é a mineradora Vale, que em setembro registrou uma queda de quase 35% no ano, contrastando com um início de ano otimista devido às expectativas de recuperação econômica pós-política de Covid Zero na China, seguido por desapontamento com o crescimento real do país.

Nossa análise contra o consenso sobre o crescimento da China em 2023 baseou-se em parte na previsão de que o mercado imobiliário enfrentaria sérios desafios. Vemos a fragilidade do setor como uma questão estrutural, e não meramente conjuntural. Portanto, acreditamos que, mesmo sem os lockdowns do Covid Zero, uma queda significativa nas vendas de imóveis era inevitável, dada a crescente incerteza econômica.

Apesar das constantes discussões sobre a expectativa de estímulos governamentais ao longo do ano, essas medidas não se materializaram até o final de 2023, quando o governo chinês anunciou um programa de estímulo focado na construção de moradias sociais. Esse programa visa facilitar a aquisição de imóveis por compradores de primeira viagem e dar continuidade ao processo de urbanização, considerando que os preços de imóveis de médio e alto padrão por incorporadoras privadas são proibitivos nos níveis atuais.

Essa iniciativa pode ser um passo positivo para o mercado imobiliário chinês, promovendo acesso à moradia e sustentando a urbanização em um contexto de preços de imóveis desafiadores.

Ibovespa está caro ou barato?

O mercado acionário brasileiro, representado pelo índice Ibovespa, está apresentando descontos significativos em diferentes segmentos quando comparados às médias históricas. Estes descontos podem indicar tanto oportunidades de investimento quanto potenciais riscos.

O Ibovespa está sendo negociado a um múltiplo Preço/Lucro (P/L) projetado para os próximos 12 meses de 8,2 vezes, o que representa um desconto de 26% sobre sua média histórica de 11,0 vezes. Isso sugere uma avaliação geral das ações listadas no índice abaixo do valor médio histórico.

Excluindo Petrobras e Vale, o Ibovespa apresenta um múltiplo P/L de 10,2 vezes, ainda abaixo da média histórica de 12,2 vezes, resultando em um desconto de 16%.

As ações de empresas voltadas para a economia doméstica estão sendo negociadas a um múltiplo P/L de 9,8 vezes, inferior à média histórica de 12,1 vezes, com um desconto de 19%.

As empresas exportadoras estão sendo negociadas a 7,2 vezes o P/L projetado para os próximos 12 meses, muito abaixo da média histórica de 10,1 vezes, representando um desconto de 29%.

As Small Caps, empresas de menor capitalização, estão sendo negociadas a 9,6 vezes o P/L projetado para os próximos 12 meses, significativamente abaixo da média histórica de 14,4 vezes, com um desconto de 34%.

Efeito Selic nas ações brasileiras

O Banco Central está em processo de redução da Selic que saiu de 13,75% para 11,25% mais recentemente. Esta é uma boa notícia para o mercado, pois taxas de juros mais baixas tendem a estimular investimentos. E se essa tendência de corte continuar, o Ibovespa (principal índice da bolsa brasileira) pode se beneficiar ainda mais.

Para se ter uma ideia: no último ciclo de alta da Selic, que durou 15 meses, a taxa subiu 11,75%. Isso acabou prejudicando empresas ligadas à economia brasileira.

Um estudo que fizemos mostrou que, desde 2005, cada queda de 1% na Selic levou a uma alta de 8% no Ibovespa. E nos últimos ciclos de queda da taxa de juros, o Ibovespa valorizou em média 33%, enquanto a Selic caiu em média 5,25 pontos percentuais.

Isso sugere que menos juros podem ser bons para a bolsa. Mas, como sempre, é preciso ficar de olho no cenário econômico mais amplo e em fatores internacionais que podem afetar o mercado.

Qual estilo tende a performar melhor com a queda dos juros?

O estudo considera o período de 31/10/2010 a 31/07/2023 e divide esse intervalo em dois subconjuntos:

- Períodos em que a taxa Selic estava em queda.

- Períodos em que a taxa Selic estava estável ou em alta.

Com base nessas datas, foram analisados os retornos acumulados dos seguintes fatores: Momentum, Value, Quality, Low Volatility, Growth e Dividend Yield.

Comparando as Tabelas 1 e 2, notamos que os retornos médios tendem a ser maiores quando a Selic (taxa básica de juros) está em queda. Porém, é importante lembrar que há uma variação considerável nestes números, o que torna os resultados menos certos.

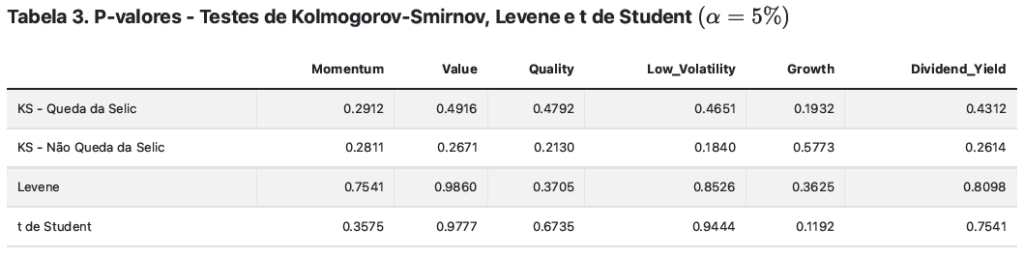

Para entender se essas médias realmente diferem entre os dois períodos, fizemos um teste estatístico (teste t de Student). Este teste nos ajuda a ver se as diferenças observadas são significativas ou se poderiam ter ocorrido apenas por acaso.

Mas antes, tivemos que verificar duas coisas:

- Normalidade dos dados: Usamos o teste de Kolmogorov-Smirnov para isso. Ele nos ajuda a ver se os dados seguem uma distribuição normal, o que é importante para a validade do teste t.

- Igualdade das variâncias: Usamos o teste de Levene para verificar se as variações nos dados dos dois períodos são semelhantes.

Os resultados, na Tabela 3, mostram que os dados passaram nesses dois testes. Isso significa que podemos confiar mais nos resultados do teste t.

Ao aplicar o teste t de Student, não encontramos evidências estatísticas que permitam rejeitar a hipótese de igualdade entre as médias dos retornos acumulados para nenhum dos fatores analisados. Desta forma, não podemos afirmar que as médias dos retornos acumulados dos fatores em períodos de queda da Selic são maiores (ou menores) do que aquelas em tempos de manutenção ou subida da Selic.

Bootstrap

Apesar de não termos encontrado diferenças claras nos retornos quando a Selic cai ou se mantém, é preciso ter cuidado. Às vezes, ao olharmos para trás, podemos interpretar os dados de forma enviesada, pensando que as coisas são mais previsíveis do que realmente são.

Para evitar isso, usaremos uma técnica chamada bootstrap. Ela nos ajuda a entender melhor as variações possíveis nos retornos.

Como funciona o bootstrap?

- Selecionamos ao acaso uma quantidade de dados dos retornos em ambos os cenários (queda da Selic e manutenção/aumento).

- Com esses dados, calculamos os retornos acumulados.

- Repetimos esse processo 10.000 vezes, o que nos dá muitos cenários possíveis.

No final, pegamos três resultados de todas essas simulações: os que estão nos 5% mais baixos, no meio (mediana) e nos 5% mais altos. Esses três números nos dão uma ideia de cenários pessimistas, normais e otimistas para os retornos. E para essa simulação, focamos em um período equivalente a um ano de negociação (252 dias).

Índice de Sharpe

Ao calcular o índice de Sharpe, analisamos 10.000 cenários diferentes para cada fator, considerando tanto períodos de queda quanto de manutenção da Selic. Isso nos deu uma visão completa do desempenho de cada fator em diferentes condições de juros.

O que descobrimos?

- O fator momentum se sobressai. Independentemente do cenário de juros, ele apresentou o melhor retorno e a relação Sharpe mais atraente.

- Todos os fatores tiveram um desempenho melhor que o Ibovespa quando os juros caíram, com índices Sharpe mais altos.

- Por outro lado, o fator crescimento teve desempenho negativo em cenários adversos, indicando que empresas focadas em crescimento de longo prazo são mais sensíveis às taxas de juros.

Conclusão: É fundamental considerar como as taxas de juros afetam os investimentos. E o fator momentum, por sua estabilidade, parece ser uma boa escolha em períodos de queda de juros.

🗣️ Comentário do Estrategista: no cenário atual, como investir?

Apesar do início turbulento de 2024 para as ações brasileiras, mantemos uma perspectiva otimista para o ano, impulsionada pelas expectativas de cortes nas taxas de juros tanto no Brasil quanto nos Estados Unidos. Historicamente, esse cenário tem sido favorável para o mercado de ações. Contudo, é importante reconhecer que os riscos permanecem presentes. Internacionalmente, há a possibilidade de uma desaceleração significativa da economia americana. No Brasil, a situação fiscal requer monitoramento cuidadoso, dada sua influência na confiança do mercado e nas decisões de política monetária.

Acreditamos que uma estratégia de investimento que privilegie a diversificação e inclua empresas que possam se beneficiar da queda dos juros deve predominar nas carteiras dos investidores. Esse enfoque não apenas mitiga os riscos associados às incertezas econômicas, mas também posiciona os investidores para aproveitar as oportunidades que surgem em um ambiente de taxas de juros em declínio. Portanto, é essencial para os investidores manter uma visão equilibrada, considerando tanto os potenciais desafios quanto as possibilidades de ganhos ao ajustar suas carteiras para o ano que se inicia.

📑 Tabela de Recomendações

⚠️ AVISO IMPORTANTE: Os preços-alvo e recomendações estão sujeitos a alterações com base em informações e fatos relevantes divulgados pelas empresas, assim como os resultados da temporada de balanços. O Genoma é um modelo quantitativo de precificação de ações. É importante ressaltar que este modelo não leva em consideração fatos que não estejam estritamente correlacionados com os resultados corporativos apresentados pelas empresas. Além disso, não considera outras variáveis externas, baseando-se exclusivamente nos resultados corporativos e nas expectativas da equipe do Genial Analisa e do mercado em geral. Investidores devem estar cientes de que decisões de investimento devem ser tomadas com base em uma análise abrangente, considerando diversos fatores, incluindo, mas não se limitando, ao contexto macroeconômico, condições do setor e perfil de risco individual.

👤 Perfil de Investidor

| Conservador | O investidor considerado conservador é aquele que prefere não correr riscos na valorização do dinheiro que decidiu aplicar. |

| Moderado | O investidor moderado é aquele que aplica uma parte dos seus recursos em investimentos com maior risco com o objetivo de obter retornos financeiros acima da média no longo prazo, sem abrir mão de ter parte do seu patrimônio em investimentos mais conservadores. |

| Arrojado/Agressivo | Arrojado ou Agressivo é aquele investidor que aceita com tranquilidade os riscos de variação em seus rendimentos/retornos ou até mesmo alterações em seu capital investido inicialmente afim de ter um retorno acima da média no longo prazo. |

🚦 Recomendações de Fatores de Estilo para cada Perfil de Investidor

| Conservador | LOWVOL e DYIELD |

| Moderado | VALUE e QUALITY + (classes do conservador) |

| Arrojado/Agressivo | GROWTH e MOMENTUM + (classes do conservador/moderado) |

🔂 Recorrência

Este relatório tem a finalidade de fornecer uma atualização sobre o cenário macroeconômico e corporativo, levando em consideração os dados trimestrais recentemente divulgados pelas empresas e mudanças das expectativas do mercado. No entanto, gostaríamos de informar uma mudança importante no cronograma de publicação: a partir de fevereiro 2024, este relatório será atualizado mensalmente, na primeira na sexta-feira do mês. Vale ressaltar que esses prazos estão sujeitos a alterações. Mudanças nas condições de mercado ou no calendário de divulgação de balanços corporativos podem exigir ajustes em nossa programação.

💭 Explicando nosso quadro de recomendações (Glossário)

| EMPRESA | Nome da Empresa |

| TICKER | Código Bolsa |

| PE (24) | Múltiplo Preço/lucro que representa o número de anos necessários para se obter o valor pago pela ação por intermédio dos lucros distribuídos. Quanto menor, mais descontado o preço da ação. Expectativa para este ano, 2024. |

| PE (25) | Múltiplo Preço/lucro que representa o número de anos necessários para se obter o valor pago pela ação por intermédio dos lucros distribuídos. Quanto menor, mais descontado o preço da ação. Expectativa para ano que vem, 2025. |

| PB | Múltiplo P/VPA é do que preço da ação dividido pelo seu valor patrimonial. Ou seja, o valor do Patrimônio Líquido (PL) por ação. Quanto menor, mais descontado o preço da ação. |

| EV/EBTIDA | EV/EBITDA (Valor da Empresa dividido pelo Lucro Antes de Juros, Impostos, Depreciação e Amortização) é um múltiplo financeiro utilizado para avaliar o valor de uma empresa. Ele compara o valor total da empresa (incluindo dívida e capital próprio) ao seu lucro operacional ajustado (EBITDA). |

| BETA | O beta de uma ação indica se ela é mais ou menos volátil do que o mercado como um todo. Quanto menor o indicador, menor deve ser a oscilação em períodos de depressão ou euforia dos mercados. Investidores mais conservadores devem buscar por ações com beta menor, por outro lado os mais agressivos devem buscar por ações com beta maior. |

| SETOR | Setor de atuação da empresa. |

| FATOR | Refere-se a uma estratégia de investimento em que as ações são escolhidos com base em atributos que estão associados a retornos superiores. |

| RECOMENDAÇÃO | Recomendação de COMPRA, MANTER ou VENDA |

| PREÇO-ALVO | Preço-Alvo para os próximos 12 meses. |

| UPSIDE | Potencial de retorno até o preço-alvo. |