Publicado em 17 de Novembro às 16:37:39

🧬 GENOMA AÇÕES 2.0 – Novembro de 2023

🎯 Objetivo

O Genoma Ações foi atualizado! A partir de agora temos um novo modelo de recomendações para atender completamente à demanda dos investidores de ações. Nós expandimos nossa cobertura para incluir todas as empresas do Índice Brasil Amplo (IBRA), proporcionando a você uma visão abrangente do mercado.

Nosso método aprimorado combina uma abordagem quantitativa e qualitativa, através de uma técnica conhecida como Análise de Fatores ou Factor Investing. Esta técnica nos permite criar uma lista de recomendações de ações, cada uma com um preço-alvo e um fator de ponderação associado. O objetivo é facilitar o processo de decisão e otimizar a montagem de carteiras de investimentos.

É importante destacar um aspecto crucial do nosso algoritmo do Genoma: ele foi projetado para avaliar o ciclo de fundamentos de uma empresa em conjunto com um modelo de precificação de ativos. No entanto, tais modelos não levam em consideração fatores além dos resultados das empresas e das expectativas futuras do mercado em torno de uma ação.

Lembramos que os preços e recomendações apresentados podem diferir daqueles apresentados no Genial Analisa. Este último faz suas recomendações com base na avaliação de seus analistas, portanto, são distintas e não correlacionadas com as recomendações apresentadas pelo Genoma Ações. Cada um desses trabalhos é único e oferece uma visão diferente, permitindo a você como investidor uma análise mais completa e diversificada.

☑️ Fatores de Estilo

💰 Valor (Value): O fator “valor” se refere ao investimento em ações que são consideradas baratas em relação a certos fundamentos contábeis, como o preço em relação ao lucro, o preço em relação ao valor contábil, o preço em relação às vendas, etc. Este estilo de investimento é baseado na ideia de que essas ações estão subvalorizadas e, portanto, devem proporcionar retornos superiores a longo prazo.

📈 Crescimento (Growth): O fator “crescimento” se refere ao investimento em ações de empresas que estão crescendo a uma taxa acima da média em termos de receitas, lucros, fluxo de caixa, etc. Os investidores em crescimento estão dispostos a pagar um preço premium por ações dessas empresas na expectativa de que o rápido crescimento dos lucros se traduza em retornos de ações superiores.

🚀 Momentum: O fator “momentum” se refere ao investimento em ações que têm mostrado um desempenho superior recente, na esperança de que essa tendência de desempenho continue no futuro. A ideia é que as ações que têm desempenhado bem recentemente continuarão a se sair bem, e as que têm desempenhado mal continuarão a se sair mal.

👑 Qualidade (Quality): O fator “qualidade” se refere ao investimento em ações de empresas de alta qualidade. As métricas para determinar a qualidade variam, mas geralmente incluem coisas como lucratividade, estabilidade dos lucros, eficiência operacional e solidez financeira. A ideia é que essas empresas de alta qualidade são mais propensas a gerar retornos de ações estáveis e superiores a longo prazo.

🐢 Baixo Risco (Low Vol): O fator “baixo risco” se refere ao investimento em ações que têm mostrado menor volatilidade ou risco de queda. A ideia é que essas ações de baixo risco irão, em média, superar as ações de alto risco ao longo do tempo, uma vez que as ações de alto risco estão sujeitas a maiores quedas de preço.

Esses fatores de estilo não são mutuamente exclusivos e podem ser combinados de várias maneiras para criar uma estratégia de investimento diversificada. Além disso, é importante notar que, embora esses fatores tenham proporcionado retornos superiores em média ao longo do tempo, não há garantia de que continuarão a fazê-lo no futuro.

🌎 Cenário Macroeconômico

BRASIL

A situação fiscal e monetária do Brasil atravessa um período de instabilidade. Recentemente, o governo admitiu dificuldades para alcançar a meta de equilíbrio fiscal previamente definida. A revisão dessas metas pelo Presidente suscitou preocupações sobre um possível enfraquecimento da política fiscal, o que poderia exigir uma política monetária mais restritiva para compensar.

O cenário se complica com a relutância do governo em cortar gastos, optando por focar em aumentar a arrecadação, o que gerou desconforto nos mercados durante outubro. Alinhado com as expectativas do mercado, o Comitê de Política Monetária (COPOM) reduziu a taxa Selic para 12,25% e indicou a possibilidade de uma futura redução. No entanto, o comitê ressaltou que está atento às metas fiscais e poderá manter as taxas de juros mais altas se as condições fiscais piorarem.

Ainda assim, apesar das turbulências fiscais e monetárias, e da redução do diferencial de juros entre o Brasil e os Estados Unidos, o real se manteve estável ao longo do mês, em parte devido ao saldo recorde da balança comercial brasileira. Contudo, a combinação de um cenário externo desafiador e dúvidas sobre a manutenção das metas fiscais pode voltar a pressionar o câmbio. Atualmente, a previsão para a taxa Selic no fim de 2024 está entre 9,75% e 10%.

INTERNACIONAL

Estados Unidos: O déficit fiscal dos EUA continua sendo uma grande preocupação, com projeções indicando um possível déficit excedendo 2 trilhões de dólares em 2024, equivalente a cerca de 8% do PIB. Esse cenário fiscal desafiador levou a um reajuste substancial nas taxas de juros de longo prazo. No entanto, há indícios de que os EUA podem estar se aproximando do fim do ciclo de alta dos juros, devido à desaceleração na criação de empregos e ao aumento na taxa de desemprego. O salário médio por hora, embora crescendo a um ritmo mais lento, também está acima da meta, sustentando preocupações com pressões inflacionárias. Assim, o Federal Reserve (Fed) pode ser desafiado a manter taxas de juros elevadas por mais tempo. A expectativa é que as taxas de juros nos EUA comecem a diminuir apenas a partir do segundo semestre de 2024.

China: A economia chinesa está exibindo instabilidade, alternando entre indicadores positivos e negativos. O crescimento permanece abaixo das metas do governo, refletindo uma fase de desaceleração. A economia enfrenta desafios estruturais significativos, e embora haja expectativa de estímulos ao setor de infraestrutura, que poderiam sustentar os preços dos minérios, há cautela geral sobre o futuro próximo da segunda maior economia do mundo.

Tensões Geopolíticas Globais: Somando-se às preocupações econômicas estão as tensões geopolíticas em diversas partes do mundo, que contribuem para um cenário global ainda mais incerto e desafiador.

Ibovespa está caro ou barato?

Atualmente, seu múltiplo P/L projetado para o próximo ano é de 8,2x, um desconto de 25% em relação à média histórica de 11,0x. Isso pode ser visto como uma oportunidade para investidores que procuram ações com foco no longo prazo. Desconsiderando Petrobras e Vale, as ações do índice têm um múltiplo P/L projetado de 10x, 18% mais baratas do que sua média histórica de 12,2x.

Empresas focadas no mercado brasileiro estão sendo negociadas a 9,5x seu lucro esperado para o próximo ano. Isso é 21% mais barato do que sua média histórica de 12,0x. Empresas exportadoras têm um múltiplo P/L projetado de 6,8x, ou seja, 33% mais baratas do que sua média histórica de 10,1x.

Por último, as Small Caps (empresas de menor valor de mercado) estão com um preço especialmente atrativo. Elas estão sendo negociadas a um múltiplo P/L de 9,8x, um desconto de 33% em relação à sua média histórica de 14,6x. Isso pode ser uma boa chance para investidores que buscam empresas com espaço para crescer.

Efeito Selic nas ações brasileiras

O Banco Central reduziu a taxa Selic de 13,75% para 12,25%. Esta é uma boa notícia para o mercado, pois taxas de juros mais baixas tendem a estimular investimentos. E se essa tendência de corte continuar, o Ibovespa (principal índice da bolsa brasileira) pode se beneficiar ainda mais.

Para se ter uma ideia: no último ciclo de alta da Selic, que durou 15 meses, a taxa subiu 11,75%. Isso acabou prejudicando empresas ligadas à economia brasileira.

Um estudo que fizemos mostrou que, desde 2005, cada queda de 1% na Selic levou a uma alta de 8% no Ibovespa. E nos últimos ciclos de queda da taxa de juros, o Ibovespa valorizou em média 33%, enquanto a Selic caiu em média 5,25 pontos percentuais.

Isso sugere que menos juros podem ser bons para a bolsa. Mas, como sempre, é preciso ficar de olho no cenário econômico mais amplo e em fatores internacionais que podem afetar o mercado.

Qual estilo tende a performar melhor com a queda dos juros?

O estudo considera o período de 31/10/2010 a 31/07/2023 e divide esse intervalo em dois subconjuntos:

- Períodos em que a taxa Selic estava em queda.

- Períodos em que a taxa Selic estava estável ou em alta.

Com base nessas datas, foram analisados os retornos acumulados dos seguintes fatores: Momentum, Value, Quality, Low Volatility, Growth e Dividend Yield.

Comparando as Tabelas 1 e 2, notamos que os retornos médios tendem a ser maiores quando a Selic (taxa básica de juros) está em queda. Porém, é importante lembrar que há uma variação considerável nestes números, o que torna os resultados menos certos.

Para entender se essas médias realmente diferem entre os dois períodos, fizemos um teste estatístico (teste t de Student). Este teste nos ajuda a ver se as diferenças observadas são significativas ou se poderiam ter ocorrido apenas por acaso.

Mas antes, tivemos que verificar duas coisas:

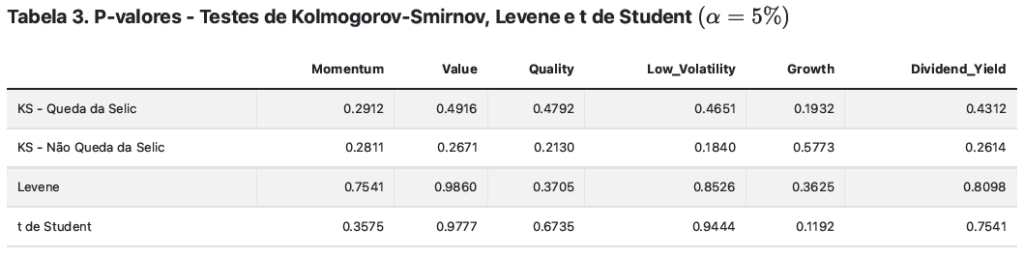

- Normalidade dos dados: Usamos o teste de Kolmogorov-Smirnov para isso. Ele nos ajuda a ver se os dados seguem uma distribuição normal, o que é importante para a validade do teste t.

- Igualdade das variâncias: Usamos o teste de Levene para verificar se as variações nos dados dos dois períodos são semelhantes.

Os resultados, na Tabela 3, mostram que os dados passaram nesses dois testes. Isso significa que podemos confiar mais nos resultados do teste t.

Ao aplicar o teste t de Student, não encontramos evidências estatísticas que permitam rejeitar a hipótese de igualdade entre as médias dos retornos acumulados para nenhum dos fatores analisados. Desta forma, não podemos afirmar que as médias dos retornos acumulados dos fatores em períodos de queda da Selic são maiores (ou menores) do que aquelas em tempos de manutenção ou subida da Selic.

Bootstrap

Apesar de não termos encontrado diferenças claras nos retornos quando a Selic cai ou se mantém, é preciso ter cuidado. Às vezes, ao olharmos para trás, podemos interpretar os dados de forma enviesada, pensando que as coisas são mais previsíveis do que realmente são.

Para evitar isso, usaremos uma técnica chamada bootstrap. Ela nos ajuda a entender melhor as variações possíveis nos retornos.

Como funciona o bootstrap?

- Selecionamos ao acaso uma quantidade de dados dos retornos em ambos os cenários (queda da Selic e manutenção/aumento).

- Com esses dados, calculamos os retornos acumulados.

- Repetimos esse processo 10.000 vezes, o que nos dá muitos cenários possíveis.

No final, pegamos três resultados de todas essas simulações: os que estão nos 5% mais baixos, no meio (mediana) e nos 5% mais altos. Esses três números nos dão uma ideia de cenários pessimistas, normais e otimistas para os retornos. E para essa simulação, focamos em um período equivalente a um ano de negociação (252 dias).

Índice de Sharpe

Ao calcular o índice de Sharpe, analisamos 10.000 cenários diferentes para cada fator, considerando tanto períodos de queda quanto de manutenção da Selic. Isso nos deu uma visão completa do desempenho de cada fator em diferentes condições de juros.

O que descobrimos?

- O fator momentum se sobressai. Independentemente do cenário de juros, ele apresentou o melhor retorno e a relação Sharpe mais atraente.

- Todos os fatores tiveram um desempenho melhor que o Ibovespa quando os juros caíram, com índices Sharpe mais altos.

- Por outro lado, o fator crescimento teve desempenho negativo em cenários adversos, indicando que empresas focadas em crescimento de longo prazo são mais sensíveis às taxas de juros.

Conclusão: É fundamental considerar como as taxas de juros afetam os investimentos. E o fator momentum, por sua estabilidade, parece ser uma boa escolha em períodos de queda de juros.

🗣️ Comentário do Estrategista: no cenário atual, como investir?

As ações brasileiras, apesar da alta recente, ainda apresentam descontos consideráveis em relação à sua média histórica, tanto para as grandes empresas quanto, principalmente, para as de menor capitalização. A expectativa de queda dos juros, tanto nos Estados Unidos quanto no Brasil, tende a aumentar a demanda por ações globais, especialmente de países emergentes como o Brasil.

No entanto, é importante considerar o ciclo econômico atual e as expectativas positivas que giram em torno da possibilidade de um soft landing nos EUA. Esse termo refere-se a uma desaceleração econômica suave, onde o aumento recente dos juros nos EUA teria um impacto mínimo, levando a inflação de volta à meta.

Existe, porém, o risco de um hard landing ou pouso forçado, o que poderia levar a períodos de grande volatilidade e uma preferência por ativos mais conservadores. A capacidade de prever se e quando isso ocorrerá é extremamente complexa. Para investidores com perfil mais agressivo, a recomendação é aproveitar as oportunidades em ativos de qualidade e potencial de valorização. Segundo nossos estudos, ações do tipo momentum, growth e quality tendem a se beneficiar mais nesse cenário.

Por outro lado, para investidores mais conservadores, aconselha-se buscar uma alocação mais diversificada, incluindo ações dos fatores value e low volatility. Este equilíbrio entre oportunidades de crescimento e a segurança de ativos menos voláteis é crucial para uma estratégia de investimento bem-sucedida em um ambiente econômico incerto.

📑 Tabela de Recomendações

⚠️ AVISO IMPORTANTE: Os preços-alvo e recomendações estão sujeitos a alterações com base em informações e fatos relevantes divulgados pelas empresas, assim como os resultados da temporada de balanços. O Genoma é um modelo quantitativo de precificação de ações. É importante ressaltar que este modelo não leva em consideração fatos que não estejam estritamente correlacionados com os resultados corporativos apresentados pelas empresas. Além disso, não considera outras variáveis externas, baseando-se exclusivamente nos resultados corporativos e nas expectativas da equipe do Genial Analisa e do mercado em geral. Investidores devem estar cientes de que decisões de investimento devem ser tomadas com base em uma análise abrangente, considerando diversos fatores, incluindo, mas não se limitando, ao contexto macroeconômico, condições do setor e perfil de risco individual.

👤 Perfil de Investidor

| Conservador | O investidor considerado conservador é aquele que prefere não correr riscos na valorização do dinheiro que decidiu aplicar. |

| Moderado | O investidor moderado é aquele que aplica uma parte dos seus recursos em investimentos com maior risco com o objetivo de obter retornos financeiros acima da média no longo prazo, sem abrir mão de ter parte do seu patrimônio em investimentos mais conservadores. |

| Arrojado/Agressivo | Arrojado ou Agressivo é aquele investidor que aceita com tranquilidade os riscos de variação em seus rendimentos/retornos ou até mesmo alterações em seu capital investido inicialmente afim de ter um retorno acima da média no longo prazo. |

🚦 Recomendações de Fatores de Estilo para cada Perfil de Investidor

| Conservador | LOWVOL e DYIELD |

| Moderado | VALUE e QUALITY + (classes do conservador) |

| Arrojado/Agressivo | GROWTH e MOMENTUM + (classes do conservador/moderado) |

🔂 Recorrência

Este relatório tem a finalidade de fornecer uma atualização sobre o cenário macroeconômico e corporativo, levando em consideração os dados trimestrais recentemente divulgados pelas empresas e mudanças das expectativas do mercado. No entanto, gostaríamos de informar uma mudança importante no cronograma de publicação: a partir de agosto de 2023, este relatório será atualizado mensalmente, geralmente próximo ao dia 5 de cada mês. Vale ressaltar que esses prazos estão sujeitos a alterações. Mudanças nas condições de mercado ou no calendário de divulgação de balanços corporativos podem exigir ajustes em nossa programação.

💭 Explicando nosso quadro de recomendações (Glossário)

| EMPRESA | Nome da Empresa |

| TICKER | Código Bolsa |

| PE (23) | Múltiplo Preço/lucro que representa o número de anos necessários para se obter o valor pago pela ação por intermédio dos lucros distribuídos. Quanto menor, mais descontado o preço da ação. Expectativa para 2023 |

| PE (24) | Múltiplo Preço/lucro que representa o número de anos necessários para se obter o valor pago pela ação por intermédio dos lucros distribuídos. Quanto menor, mais descontado o preço da ação. Expectativa para 2024 |

| PB | Múltiplo P/VPA é do que preço da ação dividido pelo seu valor patrimonial. Ou seja, o valor do Patrimônio Líquido (PL) por ação. Quanto menor, mais descontado o preço da ação. |

| EV/EBTIDA | EV/EBITDA (Valor da Empresa dividido pelo Lucro Antes de Juros, Impostos, Depreciação e Amortização) é um múltiplo financeiro utilizado para avaliar o valor de uma empresa. Ele compara o valor total da empresa (incluindo dívida e capital próprio) ao seu lucro operacional ajustado (EBITDA). |

| BETA | O beta de uma ação indica se ela é mais ou menos volátil do que o mercado como um todo. Quanto menor o indicador, menor deve ser a oscilação em períodos de depressão ou euforia dos mercados. Investidores mais conservadores devem buscar por ações com beta menor, por outro lado os mais agressivos devem buscar por ações com beta maior. |

| SETOR | Setor de atuação da empresa. |

| FATOR | Refere-se a uma estratégia de investimento em que as ações são escolhidos com base em atributos que estão associados a retornos superiores. |

| RECOMENDAÇÃO | Recomendação de COMPRA, MANTER ou VENDA |

| PREÇO-ALVO | Preço-Alvo para os próximos 12 meses. |

| UPSIDE | Potencial de retorno até o preço-alvo. |