Publicado em 06 de Outubro às 17:34:13

🧬 GENOMA AÇÕES 2.0 – Outubro de 2023

🎯 Objetivo

O Genoma Ações foi atualizado! A partir de agora temos um novo modelo de recomendações para atender completamente à demanda dos investidores de ações. Nós expandimos nossa cobertura para incluir todas as empresas do Índice Brasil Amplo (IBRA), proporcionando a você uma visão abrangente do mercado.

Nosso método aprimorado combina uma abordagem quantitativa e qualitativa, através de uma técnica conhecida como Análise de Fatores ou Factor Investing. Esta técnica nos permite criar uma lista de recomendações de ações, cada uma com um preço-alvo e um fator de ponderação associado. O objetivo é facilitar o processo de decisão e otimizar a montagem de carteiras de investimentos.

É importante destacar um aspecto crucial do nosso algoritmo do Genoma: ele foi projetado para avaliar o ciclo de fundamentos de uma empresa em conjunto com um modelo de precificação de ativos. No entanto, tais modelos não levam em consideração fatores além dos resultados das empresas e das expectativas futuras do mercado em torno de uma ação.

Lembramos que os preços e recomendações apresentados podem diferir daqueles apresentados no Genial Analisa. Este último faz suas recomendações com base na avaliação de seus analistas, portanto, são distintas e não correlacionadas com as recomendações apresentadas pelo Genoma Ações. Cada um desses trabalhos é único e oferece uma visão diferente, permitindo a você como investidor uma análise mais completa e diversificada.

☑️ Fatores de Estilo

💰 Valor (Value): O fator “valor” se refere ao investimento em ações que são consideradas baratas em relação a certos fundamentos contábeis, como o preço em relação ao lucro, o preço em relação ao valor contábil, o preço em relação às vendas, etc. Este estilo de investimento é baseado na ideia de que essas ações estão subvalorizadas e, portanto, devem proporcionar retornos superiores a longo prazo.

📈 Crescimento (Growth): O fator “crescimento” se refere ao investimento em ações de empresas que estão crescendo a uma taxa acima da média em termos de receitas, lucros, fluxo de caixa, etc. Os investidores em crescimento estão dispostos a pagar um preço premium por ações dessas empresas na expectativa de que o rápido crescimento dos lucros se traduza em retornos de ações superiores.

🚀 Momentum: O fator “momentum” se refere ao investimento em ações que têm mostrado um desempenho superior recente, na esperança de que essa tendência de desempenho continue no futuro. A ideia é que as ações que têm desempenhado bem recentemente continuarão a se sair bem, e as que têm desempenhado mal continuarão a se sair mal.

👑 Qualidade (Quality): O fator “qualidade” se refere ao investimento em ações de empresas de alta qualidade. As métricas para determinar a qualidade variam, mas geralmente incluem coisas como lucratividade, estabilidade dos lucros, eficiência operacional e solidez financeira. A ideia é que essas empresas de alta qualidade são mais propensas a gerar retornos de ações estáveis e superiores a longo prazo.

🐢 Baixo Risco (Low Vol): O fator “baixo risco” se refere ao investimento em ações que têm mostrado menor volatilidade ou risco de queda. A ideia é que essas ações de baixo risco irão, em média, superar as ações de alto risco ao longo do tempo, uma vez que as ações de alto risco estão sujeitas a maiores quedas de preço.

Esses fatores de estilo não são mutuamente exclusivos e podem ser combinados de várias maneiras para criar uma estratégia de investimento diversificada. Além disso, é importante notar que, embora esses fatores tenham proporcionado retornos superiores em média ao longo do tempo, não há garantia de que continuarão a fazê-lo no futuro.

🌎 Cenário Macroeconômico

BRASIL

No mês passado, o Banco Central do Brasil fez um corte na taxa básica de juros. A nova taxa é de 12,75% ao ano, uma redução de 0,5 ponto percentual. Isso foi feito para estimular a economia. E há indicações de que novos cortes possam ocorrer, mas a extensão e frequência desses cortes ainda estão sendo estudadas.

Mudanças nos juros nos EUA e o comportamento do dólar frente ao real brasileiro podem afetar a velocidade desses cortes. Antes, esperava-se que o corte pudesse ser de 0,75 ponto percentual, mas agora isso parece menos provável.

Apesar de sinais positivos na nossa economia, também existem sinais de preocupação. A saúde financeira de muitos está se deteriorando e isso pode desacelerar o crescimento da economia nos próximos meses.

A inflação é uma preocupação. Estimativas mostram que a inflação (medida pelo IPCA) ficará acima do objetivo nos próximos anos, até 2026. A inflação relacionada a serviços é uma preocupação especial, pois pode ser mais constante e difícil de gerenciar.

O Brasil também enfrenta desafios no que se refere à saúde das contas públicas. Há preocupações com gastos crescentes e receitas menores do que o esperado. Mesmo com avanços em várias áreas, o país ainda tem desafios financeiros pela frente.

Muitos investidores acreditam que as medidas atuais não serão suficientes para manter a dívida pública sob controle a longo prazo. E há rumores de que o governo pode não conseguir manter o objetivo de equilíbrio financeiro em 2024.

Se esse objetivo for alterado, isso pode levar a expectativas de inflação mais alta e, consequentemente, a juros mais altos a longo prazo. Isso seria ruim para investimentos de risco no Brasil.

Finalmente, vemos um ambiente internacional complicado e dúvidas sobre a capacidade do Brasil de manter suas metas financeiras. Isso pode continuar a afetar a relação entre o dólar e o real.

INTERNACIONAL

Nos Estados Unidos, o cenário econômico é complexo. A relação entre as políticas monetária e fiscal, a gestão da inflação e as decisões do Fed impactam o mundo todo. Em outubro, essas dinâmicas continuarão a ser o centro das atenções.

A taxa de juros nos EUA foi mantida entre 5,25% e 5,50%. Mesmo assim, a situação não parece calma. Com a inflação atual em 4,3% (bem acima da meta de 2%) e um mercado de trabalho forte, é provável que vejamos um aumento na taxa de juros até o final de 2023.

Os desafios fiscais não são exclusivos do Brasil. Os EUA têm um déficit significativo, em torno de 6% do PIB. Isso, junto com outros fatores, está elevando as taxas de juros que os investidores querem para financiar a dívida dos EUA.

O cenário global é incerto. Com o preço do petróleo em alta e o fenômeno El Niño possivelmente agravando a inflação, o mercado de juros mundial está inquieto. E, com uma recente queda nas reservas de petróleo, os preços podem permanecer elevados.

A Zona do Euro enfrenta tempos difíceis. Inflação persistente, crescimento estagnado e diferenças nas políticas monetárias entre o BCE e o Fed dos EUA adicionam incerteza. O BCE está em uma posição delicada, tentando estimular a economia enquanto controla a inflação.

Na China, a situação é mista. Apesar de alguns sinais positivos, há preocupações como a crise imobiliária e o alto desemprego entre os jovens. A confiança interna está abalada, o que pode levar a um crescimento econômico mais lento do que o esperado pelo governo.

Um salto nos preços do petróleo

O aumento recente nos preços da energia representa um desafio significativo para o processo mundial de desinflação. No acumulado do ano, os preços do petróleo aumentaram em mais de 30%, saltando de uma recente mínima de US$ 72 por barril em junho para os atuais US$ 92 por barril. Este aumento destoa do comportamento de outras commodities.

Três fatores principais contribuíram para essa alta nos preços:

- Uma demanda global que se manteve forte;

- Oferta limitada, agravada por cortes adicionais na produção decididos pelos membros da OPEP+;

- A diminuição nos estoques de petróleo dos Estados Unidos.

Do ponto de vista macroeconômico global, a alta nos preços do petróleo é vista como um dos maiores riscos para os mercados internacionais. Se os preços continuarem subindo, isso poderá intensificar a inflação. Já observamos um aumento no índice de preços de energia, o que é preocupante. Este cenário tende a ser desfavorável para as perspectivas das taxas de juros ao redor do mundo e também para o crescimento econômico global.

Preocupações fiscais, deterioração das contas públicas

Nas últimas semanas, a política fiscal tem sido uma grande preocupação para os ativos brasileiros e há, basicamente, duas principais fontes de preocupação:

- Riscos de Aumento de Impostos: Há propostas para alterações em impostos corporativos, como o Juros sobre Capital Próprio (JCP) e subsídios sobre o ICMS. Essas mudanças podem diminuir os lucros das empresas. Estimamos que, se o JCP for removido sem compensações, haverá uma redução de cerca de 4,6% no lucro líquido das empresas que acompanhamos. Sobre o JCP, o mesmo sofreu algumas alterações recentes, e assim o mercado começou a precificar sua alteração ao invés de sua extinsão.

- Meta de Resultado Primário de 2024: O novo arcabouço fiscal aprovado recentemente estabelece metas para 2024 e assim o governo tem duas opções:

- Tentar atingir a meta, o que implicaria em congelar cerca de R$ 54 bilhões em gastos, aproximando-se de um equilíbrio orçamentário, mas ainda assim necessitando cortes em 2025 e 2026.

- Optar por revisar a meta estabelecida.

Atualmente, a percepção do mercado é de que atingir a meta parece pouco provável. No entanto, os investidores estão ansiosos para entender a decisão do governo sobre o assunto. Essa incerteza tem gerado impactos, especialmente no câmbio e nas taxas de juros de longo prazo, que estão subindo.

Ibovespa está caro ou barato?

O Ibovespa está mais barato do que sua média histórica. Atualmente, seu múltiplo P/L projetado para o próximo ano é de 7,9x, um desconto de 28% em relação à média histórica de 11,0x. Isso pode ser visto como uma oportunidade para investidores que procuram valor. Desconsiderando Petrobras e Vale, as ações do índice têm um múltiplo P/L projetado de 9,7x, 20% mais baratas do que sua média histórica de 12,2x.

Empresas focadas no mercado brasileiro estão sendo negociadas a 9,2x seu lucro esperado para o próximo ano. Isso é 24% mais barato do que sua média histórica de 12,0x. Empresas exportadoras têm um múltiplo P/L projetado de 7,5x, ou seja, 26% mais baratas do que sua média histórica de 10x.

Por último, as Small Caps (empresas de menor valor de mercado) estão com um preço especialmente atrativo. Elas estão sendo negociadas a um múltiplo P/L de 9,4x, um desconto de 36% em relação à sua média histórica de 14,6x. Isso pode ser uma boa chance para investidores que buscam empresas com espaço para crescer.

Efeito Selic nas ações brasileiras

O Banco Central reduziu a taxa Selic em 0,50%, de 13,75% para 13,25%. Esta é uma boa notícia para o mercado, pois taxas de juros mais baixas tendem a estimular investimentos. E se essa tendência de corte continuar, o Ibovespa (principal índice da bolsa brasileira) pode se beneficiar ainda mais.

Para se ter uma ideia: no último ciclo de alta da Selic, que durou 15 meses, a taxa subiu 11,75%. Isso acabou prejudicando empresas ligadas à economia brasileira.

Um estudo que fizemos mostrou que, desde 2005, cada queda de 1% na Selic levou a uma alta de 8% no Ibovespa. E nos últimos ciclos de queda da taxa de juros, o Ibovespa valorizou em média 33%, enquanto a Selic caiu em média 5,25 pontos percentuais.

Isso sugere que menos juros podem ser bons para a bolsa. Mas, como sempre, é preciso ficar de olho no cenário econômico mais amplo e em fatores internacionais que podem afetar o mercado.

Qual estilo tende a performar melhor com a queda dos juros?

O estudo considera o período de 31/10/2010 a 31/07/2023 e divide esse intervalo em dois subconjuntos:

- Períodos em que a taxa Selic estava em queda.

- Períodos em que a taxa Selic estava estável ou em alta.

Com base nessas datas, foram analisados os retornos acumulados dos seguintes fatores: Momentum, Value, Quality, Low Volatility, Growth e Dividend Yield.

Comparando as Tabelas 1 e 2, notamos que os retornos médios tendem a ser maiores quando a Selic (taxa básica de juros) está em queda. Porém, é importante lembrar que há uma variação considerável nestes números, o que torna os resultados menos certos.

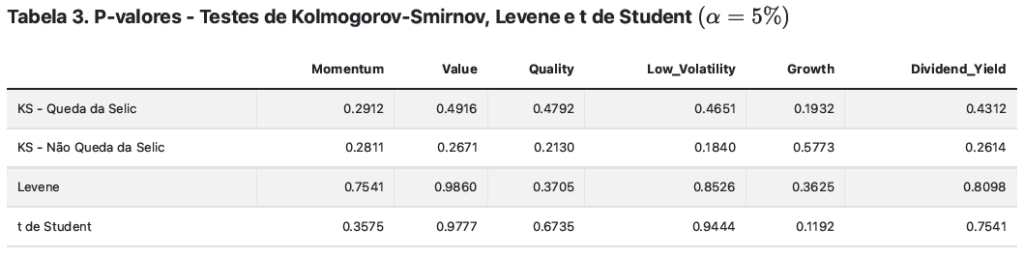

Para entender se essas médias realmente diferem entre os dois períodos, fizemos um teste estatístico (teste t de Student). Este teste nos ajuda a ver se as diferenças observadas são significativas ou se poderiam ter ocorrido apenas por acaso.

Mas antes, tivemos que verificar duas coisas:

- Normalidade dos dados: Usamos o teste de Kolmogorov-Smirnov para isso. Ele nos ajuda a ver se os dados seguem uma distribuição normal, o que é importante para a validade do teste t.

- Igualdade das variâncias: Usamos o teste de Levene para verificar se as variações nos dados dos dois períodos são semelhantes.

Os resultados, na Tabela 3, mostram que os dados passaram nesses dois testes. Isso significa que podemos confiar mais nos resultados do teste t.

Ao aplicar o teste t de Student, não encontramos evidências estatísticas que permitam rejeitar a hipótese de igualdade entre as médias dos retornos acumulados para nenhum dos fatores analisados. Desta forma, não podemos afirmar que as médias dos retornos acumulados dos fatores em períodos de queda da Selic são maiores (ou menores) do que aquelas em tempos de manutenção ou subida da Selic.

Bootstrap

Apesar de não termos encontrado diferenças claras nos retornos quando a Selic cai ou se mantém, é preciso ter cuidado. Às vezes, ao olharmos para trás, podemos interpretar os dados de forma enviesada, pensando que as coisas são mais previsíveis do que realmente são.

Para evitar isso, usaremos uma técnica chamada bootstrap. Ela nos ajuda a entender melhor as variações possíveis nos retornos.

Como funciona o bootstrap?

- Selecionamos ao acaso uma quantidade de dados dos retornos em ambos os cenários (queda da Selic e manutenção/aumento).

- Com esses dados, calculamos os retornos acumulados.

- Repetimos esse processo 10.000 vezes, o que nos dá muitos cenários possíveis.

No final, pegamos três resultados de todas essas simulações: os que estão nos 5% mais baixos, no meio (mediana) e nos 5% mais altos. Esses três números nos dão uma ideia de cenários pessimistas, normais e otimistas para os retornos. E para essa simulação, focamos em um período equivalente a um ano de negociação (252 dias).

Índice de Sharpe

Ao calcular o índice de Sharpe, analisamos 10.000 cenários diferentes para cada fator, considerando tanto períodos de queda quanto de manutenção da Selic. Isso nos deu uma visão completa do desempenho de cada fator em diferentes condições de juros.

O que descobrimos?

- O fator momentum se sobressai. Independentemente do cenário de juros, ele apresentou o melhor retorno e a relação Sharpe mais atraente.

- Todos os fatores tiveram um desempenho melhor que o Ibovespa quando os juros caíram, com índices Sharpe mais altos.

- Por outro lado, o fator crescimento teve desempenho negativo em cenários adversos, indicando que empresas focadas em crescimento de longo prazo são mais sensíveis às taxas de juros.

Conclusão: É fundamental considerar como as taxas de juros afetam os investimentos. E o fator momentum, por sua estabilidade, parece ser uma boa escolha em períodos de queda de juros.

🗣️ Comentário do Estrategista: no cenário atual, como investir?

Em tempos de volatilidade e incerteza nos mercados mundiais, é crucial ter uma estratégia de investimento sólida. Aqui está a nossa recomendação:

- Diversifique sua Carteira: Face às ações imprevisíveis dos bancos centrais globais, a diversificação é mais importante do que nunca.

- Prefira Ações Menos Sensíveis: Recomendamos ações com um beta inferior a 1. Estas ações são menos afetadas pelas oscilações gerais do mercado.

- Perspectiva Positiva para Ações no Brasil: Com a queda da taxa Selic, vemos potencial de valorização. No entanto, vários fatores, tanto internos quanto externos, podem interferir nesse crescimento.

- Cautela com a Curva de Juros: Dada a recente preocupação fiscal, aconselhamos a reduzir investimentos em juros de longo prazo.

- Nossas Escolhas: Favoritamos ações ligadas ao petróleo e nos focamos nos fatores Momentum, Value e Low Vol.

Em resumo, uma carteira bem pensada e diversificada é a chave para enfrentar os desafios atuais do mercado.

📑 Tabela de Recomendações

⚠️ AVISO IMPORTANTE: Os preços-alvo e recomendações estão sujeitos a alterações com base em informações e fatos relevantes divulgados pelas empresas, assim como os resultados da temporada de balanços. O Genoma é um modelo quantitativo de precificação de ações. É importante ressaltar que este modelo não leva em consideração fatos que não estejam estritamente correlacionados com os resultados corporativos apresentados pelas empresas. Além disso, não considera outras variáveis externas, baseando-se exclusivamente nos resultados corporativos e nas expectativas da equipe do Genial Analisa e do mercado em geral. Investidores devem estar cientes de que decisões de investimento devem ser tomadas com base em uma análise abrangente, considerando diversos fatores, incluindo, mas não se limitando, ao contexto macroeconômico, condições do setor e perfil de risco individual.

👤 Perfil de Investidor

| Conservador | O investidor considerado conservador é aquele que prefere não correr riscos na valorização do dinheiro que decidiu aplicar. |

| Moderado | O investidor moderado é aquele que aplica uma parte dos seus recursos em investimentos com maior risco com o objetivo de obter retornos financeiros acima da média no longo prazo, sem abrir mão de ter parte do seu patrimônio em investimentos mais conservadores. |

| Arrojado/Agressivo | Arrojado ou Agressivo é aquele investidor que aceita com tranquilidade os riscos de variação em seus rendimentos/retornos ou até mesmo alterações em seu capital investido inicialmente afim de ter um retorno acima da média no longo prazo. |

🚦 Recomendações de Fatores de Estilo para cada Perfil de Investidor

| Conservador | LOWVOL e DYIELD |

| Moderado | VALUE e QUALITY + (classes do conservador) |

| Arrojado/Agressivo | GROWTH e MOMENTUM + (classes do conservador/moderado) |

🔂 Recorrência

Este relatório tem a finalidade de fornecer uma atualização sobre o cenário macroeconômico e corporativo, levando em consideração os dados trimestrais recentemente divulgados pelas empresas e mudanças das expectativas do mercado. No entanto, gostaríamos de informar uma mudança importante no cronograma de publicação: a partir de agosto de 2023, este relatório será atualizado mensalmente, geralmente próximo ao dia 5 de cada mês. Vale ressaltar que esses prazos estão sujeitos a alterações. Mudanças nas condições de mercado ou no calendário de divulgação de balanços corporativos podem exigir ajustes em nossa programação.

💭 Explicando nosso quadro de recomendações (Glossário)

| EMPRESA | Nome da Empresa |

| TICKER | Código Bolsa |

| PE (23) | Múltiplo Preço/lucro que representa o número de anos necessários para se obter o valor pago pela ação por intermédio dos lucros distribuídos. Quanto menor, mais descontado o preço da ação. Expectativa para 2023 |

| PE (24) | Múltiplo Preço/lucro que representa o número de anos necessários para se obter o valor pago pela ação por intermédio dos lucros distribuídos. Quanto menor, mais descontado o preço da ação. Expectativa para 2024 |

| PB | Múltiplo P/VPA é do que preço da ação dividido pelo seu valor patrimonial. Ou seja, o valor do Patrimônio Líquido (PL) por ação. Quanto menor, mais descontado o preço da ação. |

| EV/EBTIDA | EV/EBITDA (Valor da Empresa dividido pelo Lucro Antes de Juros, Impostos, Depreciação e Amortização) é um múltiplo financeiro utilizado para avaliar o valor de uma empresa. Ele compara o valor total da empresa (incluindo dívida e capital próprio) ao seu lucro operacional ajustado (EBITDA). |

| BETA | O beta de uma ação indica se ela é mais ou menos volátil do que o mercado como um todo. Quanto menor o indicador, menor deve ser a oscilação em períodos de depressão ou euforia dos mercados. Investidores mais conservadores devem buscar por ações com beta menor, por outro lado os mais agressivos devem buscar por ações com beta maior. |

| SETOR | Setor de atuação da empresa. |

| FATOR | Refere-se a uma estratégia de investimento em que as ações são escolhidos com base em atributos que estão associados a retornos superiores. |

| RECOMENDAÇÃO | Recomendação de COMPRA, MANTER ou VENDA |

| PREÇO-ALVO | Preço-Alvo para os próximos 12 meses. |

| UPSIDE | Potencial de retorno até o preço-alvo. |