Publicado em 11 de Abril às 19:06:07

GENOMA AÇÕES: Abril de 2023

Objetivo

Identificar as melhores oportunidades para uma carteira de ações através de uma avaliação qualitativa de empresas (Análise de Fatores – Factor investing) e, que assim, possam facilitar o processo de escolha de acordo com o perfil e objetivos de cada investidor. Investimento fatorial é uma abordagem de investimento que envolve direcionar características quantificáveis da empresa ou “fatores” que podem explicar as diferenças nos retornos das ações. Nosso algoritmo de precificação, Genial Optimum Market Analysis ou GENOMA nos auxilia nessa tarefa tão complexa.

⚠️Obs.: As recomendações ou preços-alvo podem não ser as mesmas das análises feitas no Genial Analisa, por utilizar de uma metodologia diferente.

🗣️ Comentário do Estrategista

Com base nas análises do cenário econômico do Brasil e do exterior, acreditamos que 2023 será um ano desafiador, marcado por diversos fatores de risco. No cenário nacional, projetamos um crescimento de apenas 0,7% do PIB, com sinais de desaceleração na margem e um mercado de crédito em deterioração. A inflação na Brasil está apresentando sinais de melhora, abrindo a possibilidade de uma queda no final do ano. Já no âmbito internacional, acreditamos no processo de melhora da economia chinesa, enquanto a inflação global (núcleos) deve ser persistente em um contexto de menor atividade econômica. Diante desse cenário, a nossa estimativa de precificação para o Ibovespa ao final de 2023 é de 111.700 pontos, uma faixa de preços neutra que reflete os riscos equilibrados entre o cenário local e externo.

☑️ Fatores de Estilo

Cenário Macroeconômico

Internacional

A economia global vinha apresentando sinais de recuperação após a pandemia, mas o recente colapso do Silicon Valley Bank (SVB) nos Estados Unidos aumentou a incerteza quanto ao cenário de “pouso suave” da economia norte-americana. Indicadores antecedentes e coincidentes de atividade econômica indicavam que os EUA e a Europa conseguiriam evitar uma recessão econômica em 2023, mas a crise bancária reduziu consideravelmente a probabilidade desse cenário.

Na China, a meta de crescimento de 5,0% para 2023 pode esbarrar na recomposição do estoque de poupança das famílias e no excesso de endividamento dos governos locais. A abertura da economia chinesa tem efeitos mistos para a economia global, aliviando as cadeias de suprimento globais, mas impondo maior pressão sobre o preço de commodities energéticas e alimentícias. Pacotes de ajuda econômica para o setor de construção na China devem dar impulso para o minério de ferro em 2023.

Em relação à inflação, os choques de alimentos e energia explicam a maior parte da inflação no Japão, enquanto alimentos ainda pesam sobre a inflação europeia. A trajetória de desinflação continua altamente incerta, com os núcleos de inflação se demonstrando mais resilientes do que o esperado. A espiral “preço-lucro” tem se mostrado hipótese mais aderente aos dados para explicar as pressões domésticas sobre os preços nos EUA e na Europa do que a espiral “preços-salários”, devido ao excesso de poupança acumulado pelas famílias durante a pandemia e ao poder das empresas em fixar preços. Esse tipo de inflação tende a se autocorrigir porque as empresas moderam aumentos de preços para preservar sua participação de mercado.

No que diz respeito aos juros, o Fed deixou de se comprometer com novas altas na taxa de juros após a crise bancária. Ainda assim, uma alta adicional de 25 pontos-base é altamente provável. A taxa terminal de juros nos EUA deve retornar para o patamar previsto pelo mercado antes da divulgação dos dados pujantes de inflação e atividade no início do ano, entre 5,25-5,50%, sem projeções de queda de juros em 2023. Já a taxa de juros na Zona do Euro deve atingir a taxa terminal entre 3,50% e 4,00% por volta de meados do ano (verão europeu).

Em suma, o cenário internacional para 2023 é marcado por incertezas e riscos, com a crise bancária e a pressão inflacionária sendo os principais desafios a serem enfrentados pelos governos e bancos centrais. Ainda assim, há expectativas de recuperação da economia global, especialmente na China, com impulso positivo vindo da reabertura da economia chinesa sobre as exportações brasileiras.

Brasil em 2023: desafios econômicos na atividade, inflação e juros em foco

O cenário econômico para o Brasil em 2023 é marcado por diversos desafios internos e externos. De acordo com projeções de analistas, a atividade econômica deve crescer apenas 0,7% do PIB, devido ao carrego estatístico de 2022. Há sinais de desaceleração na margem, e o “Caso Americanas” respingou na concessão de crédito, junto com uma política monetária contracionista, que pode levar a um arrefecimento ainda mais forte da atividade econômica.

O Novo Arcabouço Fiscal é muito dependente do aumento de arrecadação, o que deve levar a uma elevação da carga tributária, colocando pressão sobre a reforma. Já em relação à inflação, entramos recentemente em um estágio diferente do processo desinflacionário. A fase fácil de queda da inflação por redução da alíquota de ICMS sobre bens essenciais já ficou para trás, dando lugar agora a desinflação dos núcleos que possuem bem mais inércia.

O mercado de trabalho aquecido, com forte criação de vagas no setor de serviços, deve continuar pressionando a inflação de serviços, impedindo que ela caia. A inflação de 2023 deve fechar o ano em patamar acima de 2022, em 6,5%.

Em relação aos juros, o caminho para a condução da política monetária ficou bem mais estreito da reunião passada do Copom para a atual. A diminuição das conceções de crédito na esteira da desaceleração da economia, do “evento Americanas” e mais recentemente do colapso do Silicon Valley Bank (SVB) nos EUA deve limitar qualquer retomada do ciclo de alta de juros.

A pesquisa Focus do Banco Central tem mostrado elevação frequente das expectativas de inflação para todos os horizontes, devido aos rumores de mudança da meta de inflação e a política fiscal expansionista.

Em resumo, o cenário econômico do Brasil para 2023 é desafiador, com diversos riscos e incertezas. A perspectiva é de um crescimento modesto da atividade econômica. A condução da política fiscal é fundamental para a trajetória da economia brasileira nos próximos anos.

📊 Ibovespa

Nossa projeção para o Ibovespa no final de 2023 melhorou ligeiramente, e agora prevemos que o mesmo termine o ano com uma pontuação em torno de 111.700. Essa estimativa leva em conta um cenário internacional de recessão econômica, além de um quadro fiscal desafiador para o Brasil. No entanto, considerando os riscos equilibrados entre o cenário local e externo, consideramos essa projeção como neutra, sem ser excessivamente otimista ou pessimista. Acreditamos que a recuperação da economia chinesa será benéfica para as empresas brasileiras exportadoras, mas que a inflação global pode persistir em um cenário de menor atividade econômica global. A possibilidade de uma queda na taxa Selic até o final de 2023 também pode favorecer as empresas ligadas à economia doméstica, apesar do fraco desempenho econômico esperado para este ano.

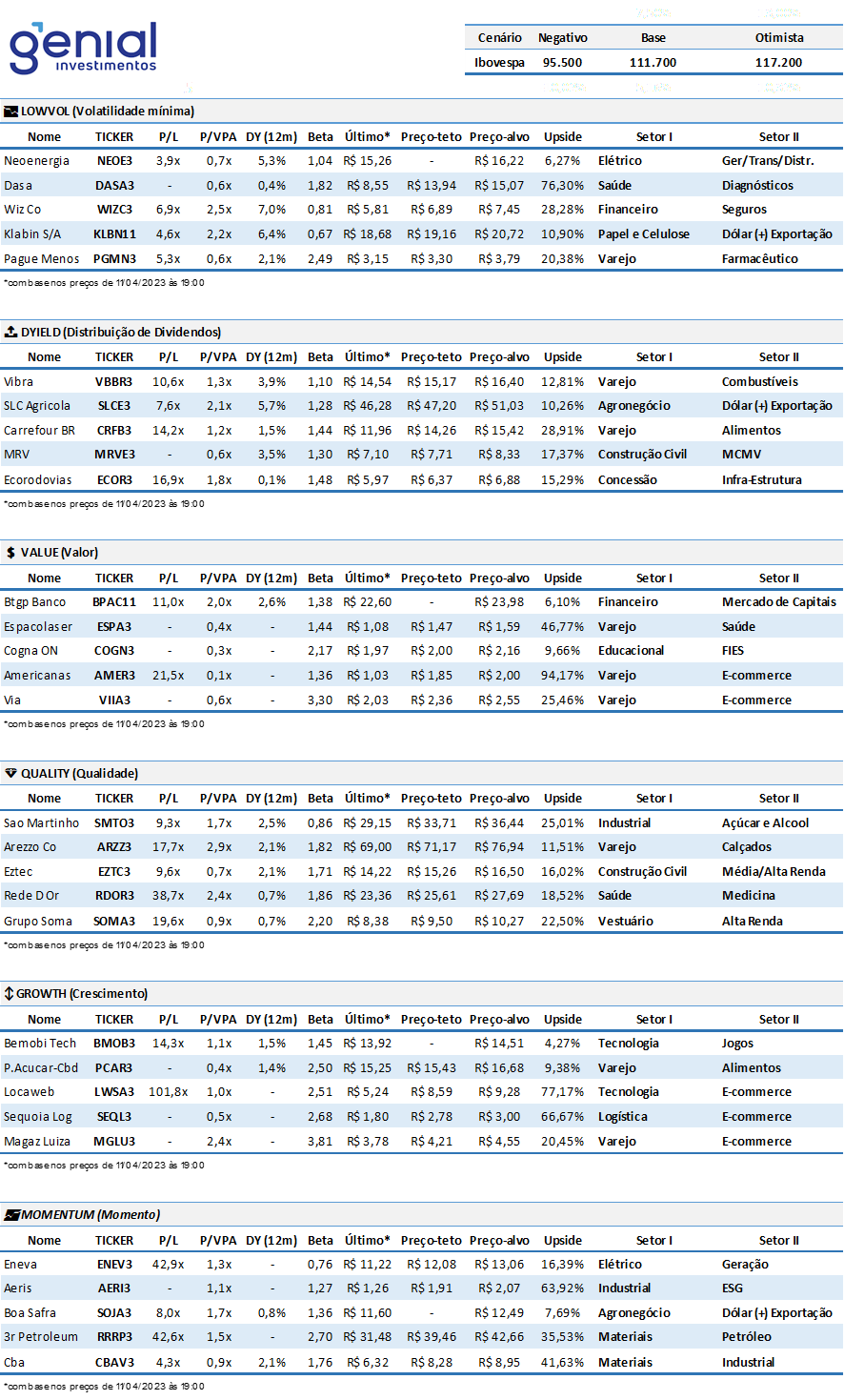

📑 Tabelas de Recomendação

🔎 Metodologia de Análise

👤 Perfil de Investidor

| Conservador | O investidor considerado conservador é aquele que prefere não correr riscos na valorização do dinheiro que decidiu aplicar. |

| Moderado | O investidor moderado é aquele que aplica uma parte dos seus recursos em investimentos com maior risco com o objetivo de obter retornos financeiros acima da média no longo prazo, sem abrir mão de ter parte do seu patrimônio em investimentos mais conservadores. |

| Arrojado/Agressivo | Arrojado ou Agressivo é aquele investidor que aceita com tranquilidade os riscos de variação em seus rendimentos/retornos ou até mesmo alterações em seu capital investido inicialmente afim de ter um retorno acima da média no longo prazo. |

🚦 Recomendações de Fatores de Estilo para cada Perfil de Investidor

| Conservador | LOWVOL e DYIELD |

| Moderado | VALUE e QUALITY + (classes do conservador) |

| Arrojado/Agressivo | GROWTH e MOMENTUM + (classes do conservador/moderado) |

🚫 Stop Loss (saída no prejuízo)

Este relatório não indica preço de saída no caso de as ações estarem abaixo do preço de compra, pois acreditamos que uma saída deve ocorrer se houver a perda do fundamento e não atrelada, necessariamente, a rentabilidade. Portanto, uma saída será recomendada se houver necessidade na próxima edição deste relatório. Acreditamos também que o cliente pode definir, caso queira, qual seria o preço da saída se o investimento feito não traga uma rentabilidade desejada. Por exemplo, o investidor pode definir como prejuízo máximo, um retorno negativo de 10%.

🔂 Recorrência

Este relatório tem por objetivo apresentar uma atualização do cenário macroeconômico e corporativo após a divulgação dos dados trimestrais das empresas. Expectativa de atualização para os meses de abril, junho, agosto e dezembro. Esses prazos podem sofrer modificações, a depender das condições de mercado e/ou calendário de balanços corporativos.

💭 Explicando nosso quadro de recomendações (Glossário)

| NOME | Nome da Empresa |

| TICKER | Código Bolsa |

| P/L | Múltiplo Preço/lucro que representa o número de anos necessários para se obter o valor pago pela ação por intermédio dos lucros distribuídos. Quanto menor, mais descontado o preço da ação. |

| P/VPA | Múltiplo P/VPA é do que preço da ação dividido pelo seu valor patrimonial. Ou seja, o valor do Patrimônio Líquido (PL) por ação. Quanto menor, mais descontado o preço da ação. |

| DY (12M) | Retorno em percentual sobre a distribuição de proventos nos últimos 12 meses. Uma empresa com DY (12M) de 6% pode ser considerada uma excelente pagadora de proventos, com distribuição acima da média do mercado. |

| BETA | O beta de uma ação indica se ela é mais ou menos volátil do que o mercado como um todo. Quanto menor o indicador, menor deve ser a oscilação em períodos de depressão ou euforia dos mercados. Investidores mais conservadores devem buscar por ações com beta menor, por outro lado os mais agressivos devem buscar por ações com beta maior. |

| ÚLTIMO | Preço de Fechamento com base na data de referência do relatório, 11/04/2023. |

| PREÇO-TETO | Indica até qual o preço a ação oferecerá potencial de retorno acima da média do mercado (Ibovespa). Sua ausência indica que a ação recomendada apresenta potencial de alta menor que o benchmark (Ibovespa). |

| PREÇO-ALVO | Preço-Alvo para os próximos 12 meses. |

| UPSIDE | Potencial de retorno até o preço-alvo. |

| SETOR I | Setor de atuação da empresa. |

| SETOR II | Segmento da empresa ou característica de seu meio de atuação/exposição. |

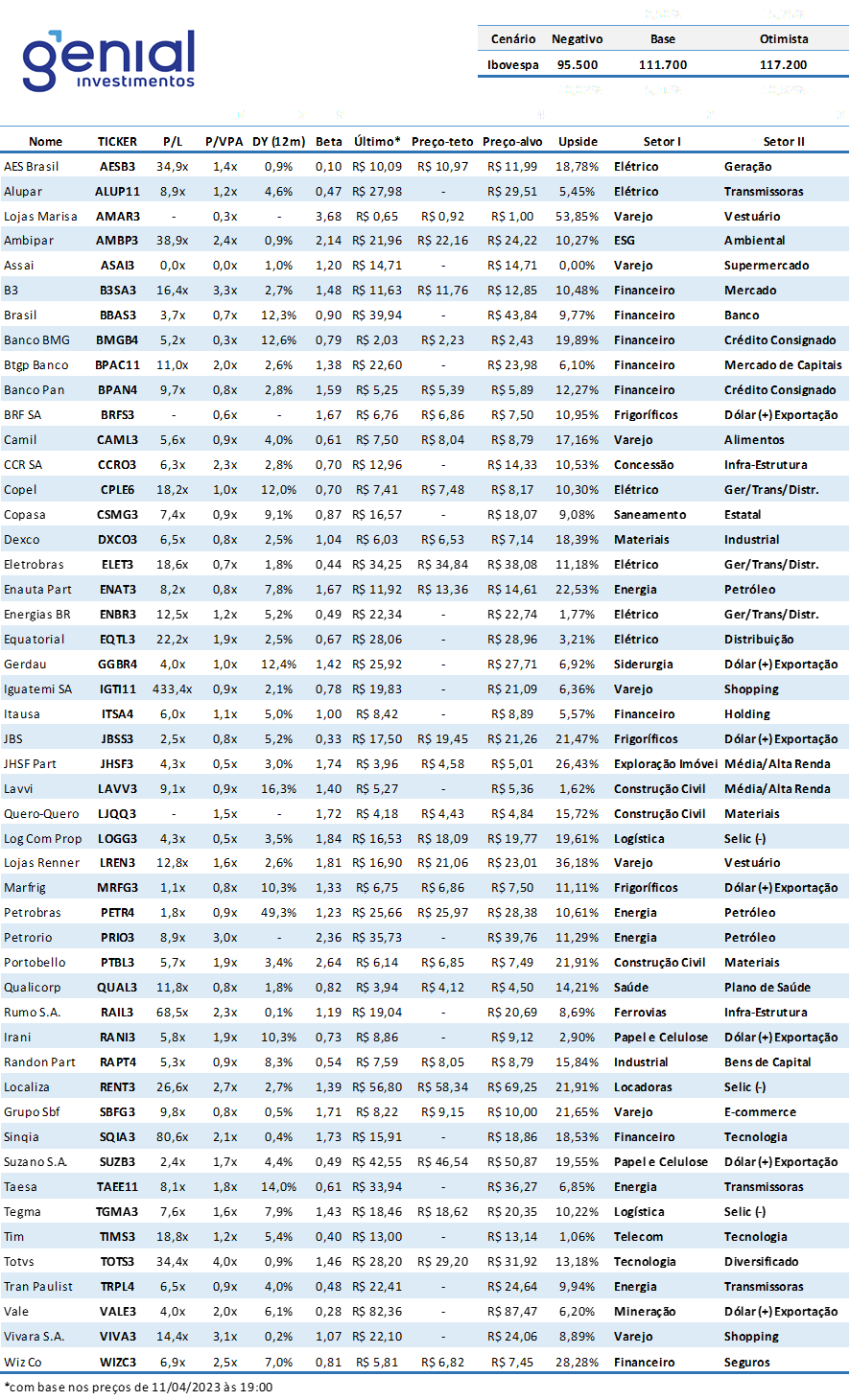

📑 Stock Guide (EX-GENOMA)

As ações listadas em nosso Stock Guide já foram recomendadas em versões anteriores. Esse guia, portanto, deve ser utilizado apenas por investidores que desejam permanecer investidos em ações que já não fazem mais parte das nossas recomendações mais recentes. Ações que não apresentam informações sobre o preço teto sinalizam que o potencial de retorno é menor do que o Ibovespa dentro do cenário base.

⚠️ IMPORTANTE: Esse quadro não é uma recomendação, ele serve apenas como informativo (guia) para aqueles investidores que decidiram permanecer com ações recomendas em versões anteriores. Os preços-alvo refletem um modelo quantitativo de expectativas e não tem nenhuma relação com as recomendações e preços do portal GENIAL Analisa.