Publicado em 03 de Abril às 07:00:00

Carteira Recomendada Top Dividendos – Abril 2024

Acompanhe o conteúdo e veja as melhores ações para investir com foco em dividendos em abril de 2024

Resumo

Completamos 12 meses desde a primeira publicação da Carteira Top Dividendos no dia 30 de março de 2023. Até agora, conseguimos alcançar aproximadamente 9% de retorno por meio de proventos, contribuindo para um desempenho total de 20% ao longo desse período. Mesmo diante dos desafios e incertezas econômicas, a estratégia focada em dividendos tem se provado assertiva, sendo um ótimo filtro para encontrar empresas que entregam crescimento e de geração de renda passiva para os investidores. Esse bom desempenho poderia ter sido ainda melhor não fossem os desafios do mês passado. Embora tenhamos observado as principais bolsas globais se valorizando, março marcou o pior mês para a Carteira Top Dividendos desde o seu lançamento, com um desempenho de -3,6%, uma queda mais acentuada que o Ibovespa, que registrou uma baixa de 0,7%.

Nos últimos meses, adotamos uma estratégia de aumentar gradativamente o risco da nossa carteira. No entanto, a influência de ruídos políticos impactou negativamente empresas significativas em nosso portfólio, como Eletrobras, Vale e Petrobras, que juntas representam 34%. Em março, essas empresas foram responsáveis por metade da queda. Mesmo sabendo dos riscos políticos de curto prazo, acreditamos que muitos desses impactos já estão refletidos nos preços atuais, e vemos essas empresas como geradoras de caixa sólidas para 2024.

Dado o contexto atual, optamos por adotar uma postura mais defensiva em nossa estratégia de abril. Um dos sinais de alerta que nos levou a essa decisão foi a incapacidade do Brasil de se beneficiar da queda dos juros de longo prazo nos Estados Unidos. Nesse momento, ou os ruídos políticos diminuem, permitindo que o Brasil aproveite fluxos de capital para ativos de risco ou o mercado brasileiro permanece “barato” e sem gatilhos de curto prazo. Estamos inclinados a acreditar que o segundo cenário é o mais provável.

Cenário Macro

O cenário macroeconômico segue marcado por incertezas, tanto nos Estados Unidos quanto no Brasil. Apesar de observarmos um movimento de redução dos juros no Brasil, a queda da taxa de juros americanas vem sendo postergada. Durante o primeiro trimestre de 2024, os dados indicam que a inflação americana parou de cair, o que levou à postergação do início do processo de redução das taxas pelo Fed.

No Brasil, durante a última reunião do Comitê de Política Monetária (Copom), o Banco Central adotou uma postura mais cautelosa. O comunicado destacou um ambiente de incerteza elevada, tanto no cenário interno quanto externo. Se anteriormente, o Banco Central indicava de forma mais explícita e contínua sua intenção de cortar a taxa Selic nas próximas reuniões (no plural), agora sinaliza que manterá um corte de mesma magnitude na próxima reunião (no singular). Além disso, o Banco Central destacou o papel da política fiscal na configuração da política monetária. Preocupações com o déficit fiscal e a trajetória da dívida pública continuam a ser um fator relevante para as decisões de política monetária, visto que desequilíbrios fiscais podem afetar as expectativas de inflação e, consequentemente, a eficácia da política monetária. Consequentemente, acreditamos que a abordagem mais prudente é recuar e ajustar nossa carteira para uma posição mais defensiva.

Objetivo da Carteira

A Carteira Top Dividendos visa superar o desempenho do IDIV no longo prazo por meio de empresas que apresentarão retornos totais acima da média do mercado. Elaboramos esta carteira para potencializar os retornos dos investidores via recebimento de proventos.

A seleção dos ativos se baseia em critérios fundamentalistas, alinhados com as opiniões do time do Genial Analisa. Analisamos as dinâmicas dos setores, a qualidade das empresas, a geração de caixa e a necessidade de investimento projetada das empresas no médio/longo prazo.

CENÁRIO MACRO

Durante o mês de março o cenário macroeconômico mostrou poucas mudanças significativas no aspecto global, ainda marcado por um processo extremamente indefinido na economia americana. No cenário doméstico, principalmente em termos de atividade econômica e expectativas de política monetária, refletindo uma economia brasileira mais resiliente do que o previsto inicialmente.

EUA

Mesmo diante de uma política monetária relativamente dura, a economia dos EUA demonstra grande resiliência. A inflação, que alcançou patamares elevados e na sequência caiu significativamente, começou a dar sinais de estabilização. Nos últimos 3 meses essa queda estagnou, ou seja, passamos a observar uma tendência de desaceleração da queda da inflação nos EUA. Dependendo do índice de preço utilizado, encontramos uma taxa em torno de 3,7% ao ano, o que indica que a inflação está se estabilizando em um nível acima da meta do FED de 2%. Além disso, seguimos observando um mercado de trabalho resiliente, com aumentos salariais acima da inflação projetada. Quando consideramos que a economia continua robusta, crescendo a uma taxa de 3,4% no 4T23, percebemos que o cenário de curto prazo é extremamente indefinido.

Desde agosto do ano passado os comunicados do FED depois das reuniões do FOMC têm indicado que as decisões estão dependendo dos dados, um sinal claro de que existe muita indefinição. Uma vez que a principal função de um banco central é orientar o processo de ajuste de expectativas, essa indecisão indica uma falta de clareza sobre os próximos passos e prejudica a gestão das expectativas e a eficácia da política monetária.

No final do ano passado, o presidente do FED levantou a possibilidade de começar a cortar os juros em março. Em janeiro, o discurso apontou para a possibilidade de queda em maio. Em fevereiro, outra mudança, agora indicando que a queda começaria em junho. Hoje, parte dos analistas esperam que a queda comece só no segundo semestre do ano, ou seja, em meados de agosto. De qualquer forma, as expectativas de taxas de juro por parte dos dirigentes do banco central americano, explícitas no gráfico de pontos, apontam para 3 cortes de 0,75pp ainda em 2024. Só para ter uma ideia de como existe volatilidade messe processo, no começo do ano, chegou a ter um momento em que a expectativa era de uma queda 1,75pp ao longo de 2024 na taxa básica de juros nos Estados Unidos.

BRASIL

No Brasil, no comunicado da última reunião do Copom, o banco central disse que uma das razões pelas quais eles estavam tirando o plural da expressão “de mesma magnitude nas próximas reuniões”, foi o aumento da incerteza global. Parte desse aumento da incerteza está relacionada ao comportamento da política monetária Americana. Ao trocar “nas próximas” por “na próxima reunião”, o banco central está se comprometendo apenas com um corte de 0,5pp na reunião de maio e ganhando um certo grau de liberdade. Dado aumento de incerteza, esse movimento permite uma mudança de trajetória e ritmo da política monetária caso necessário. Projetamos o fim de ciclo em 9,5% ainda em 2024, enquanto a média do Focus aponta para 9,25%.

Ao mesmo tempo, o banco central brasileiro continua preocupado com o mercado de trabalho. Apesar da política monetária significativamente contracionista, o mercado de trabalho segue resiliente, registrando 7,8% de taxa de desemprego, a menor taxa registrada desde jan/15 na série após ajustes sazonais. Além disso, cabe destacar que o rendimento médio real avançou 4,3% a/a, ao passo em que a massa de rendimento real teve alta de 6,7% a/a. O IPCA-15 de março apresentou variação de 0,36% m/m, pior do que as expectativas do mercado de 0,30% m/m. O serviço subjacente vieram 0,40%, gerando preocupação do banco central. Essa taxa de inflação de serviço subjacente é uma parte pequena do índice de preços, mas sinaliza o comportamento futuro da inflação por ser o grupo é mais afetado pela taxa de juros e pelo excesso de demanda.

Por fim, em um cenário de longo prazo, enxergamos o Brasil caminhando em uma direção perigosa. Após o crescimento do PIB de 2,9% do ano passado concentrado em agropecuária e extrativa mineral (~2pp desse crescimento), no segundo semestre observamos uma estagnação do PIB. Mesmo diante de surpresas positivas na arrecadação neste início de ano, a expectativa de contínua elevação dos gastos e frustração na arrecadação das medidas propostas pelo governo. Acreditamos que essa manutenção do déficit zero possui apenas um caráter temporário. Adicionalmente, as quedas sequenciais na taxa de investimento implicam em um taxa de crescimento relativamente menor. Somados, esses efeitos tendem a gerar um aumento da relação dívida/PIB e a medida que isso ocorre, a taxa de juros que os investidores exigem para financiar o país aumenta e consequentemente.

Europa e China

Na Europa, o panorama econômico mostra sinais mistos de recuperação. Após um período marcado por alta inflação e lenta atividade econômica, principalmente devido aos altos custos de energia e às consequências da invasão da Ucrânia pela Rússia, os indicadores recentes sugerem uma desaceleração na inflação, trazendo algum alívio. O setor de serviços na Zona do Euro, apresentou melhorias, contribuindo para uma visão mais otimista sobre a recuperação econômica. No entanto, o bloco ainda enfrenta desafios fiscais em alguns dos países de maior peso no bloco. A política monetária do Banco Central Europeu permanece em foco, com expectativas de futuras decisões de política refletindo o equilíbrio entre suportar a recuperação econômica e controlar pressões inflacionárias, numa época em que a estabilidade financeira europeia continua a ser testada por fatores internos e externos.

Na China, o início de 2024 apresenta desafios contínuos para a segunda maior economia do mundo. O governo chinês anunciou uma meta de crescimento em torno de 5,0% para o ano, uma expectativa alinhada com as previsões de mercado, mas que reflete os esforços necessários para impulsionar a confiança doméstica em meio à persistente crise imobiliária. A produção industrial e os investimentos em ativos fixos mostraram sinais positivos nos primeiros meses, sugerindo um impulso no setor de veículos elétricos e em investimentos estatais. Contudo, o consumo no varejo, especialmente em bens duráveis, permaneceu abaixo das expectativas, evidenciando a hesitação dos consumidores. A inflação ao consumidor viu uma ligeira recuperação, interrompendo meses de deflação, enquanto a deflação nos preços ao produtor se aprofundou, sinalizando desafios adicionais na busca pelo equilíbrio entre crescimento e estabilidade de preços, apesar dos recentes cortes nas taxas de juros e nos requisitos de reserva bancária.

CENÁRIO AÇÕES

A conjuntura atual sugere dois cenários possíveis: um no qual a diminuição dos ruídos políticos abre espaço para o Brasil aproveitar fluxos de capital destinados a ativos de risco, assim como ocorreu neste mesmo mês do ano passado; e outro em que, na ausência de mudanças significativas no cenário político e econômico interno, o mercado brasileiro permaneça relativamente “barato”, sem apresentar gatilhos claros no curto prazo. Ao longo de 2024, temos observamos sinais negativos nesse sentido. Apesar o valuation atrativo, o desempenho do mercado local segue limitado pelos riscos fiscais, e intervenções políticas, levando a uma sequencia de saques massivos por parte dos investidores estrangeiros.

Março marca o terceiro mês consecutivo de saída de capital estrangeiro do mercado acionário brasileiro, com uma retirada acumulada de R$ 6,2 bilhões no mês e R$ 23,6 bilhões no ano, até o dia 26. Contrastando com essa tendência, o investidor local tem demonstrado um crescente interesse em adquirir ações, particularmente o investidor pessoa física, que lidera esse movimento de compra com um saldo positivo de R$ 12,8 bilhões no ano.

Notavelmente, o investidor institucional também reverteu sua postura de retirada vista em 2023, registrando agora um saldo positivo de aproximadamente R$ 1,9 bilhões no ano. Março viu uma entrada significativa de R$ 1,6 bilhão pelo institucional e quase R$ 5 bilhões pelo Pessoa Física, marcando o terceiro mês consecutivo de entradas, sinalizando uma mudança positiva na postura de investimento local em contraste com a retirada de investidores estrangeiros. Embora os investidores locais sejam os grandes compradores em 2024, a volta do fluxo institucional ainda é tímida e não tem gerado um grande movimento nas empresas de menor capitalização como espetávamos.

O Ibovespa atualmente é negociado a 7,9x P/L projetado para os próximos 12 meses, o que representa um desconto de 28% em relação à sua média histórica de 11,0x. Quando excluímos Petrobras e Vale da análise, o índice é negociado a 10,3x P/L, abaixo da média de 12,2x, indicando um desconto de 16%. As ações vinculadas à economia doméstica estão sendo negociadas a 9,7x P/L, abaixo da média de 12,1x, resultando em um desconto de 19%. Já as ações de empresas exportadoras são negociadas a 6,7x P/L, significativamente abaixo da média de 10,0x, com um desconto de 34%. Por fim, as Small Caps apresentam negociação a 9,8x P/L, também abaixo da média histórica de 14,4x, representando um desconto de 32%.

Lembramos que nos últimos 4 ciclos de corte da Selic, 12 meses após o início das reduções da taxa básica de juros, os setores de Real Estate e Materiais Básicos foram os que na média trouxeram o maior retorno para os investidores. Até agora o segmento de Real Estate tem mostrado um desempenho aquém do esperado e nos parece que a situação deve se reverter até o fim do ano.

CARTEIRA TOP DIVIDENDOS | GENIAL ANALISA

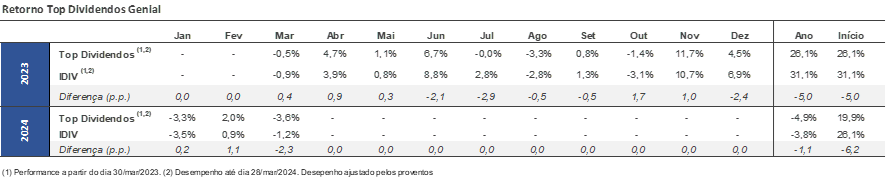

Desde seu lançamento, a carteira Top Dividendos apresenta um rendimento de 19,9% já contabilizando os proventos pagos. Completamos 12 meses desde a primeira publicação no dia 30 de março de 2023. Até agora, conseguimos alcançar aproximadamente 9% de retorno por meio de proventos. Seguimos como poucas trocas, com foco em empresas com diferenciais competitivos ou bons níveis de preço relativo e geração de caixa. Março foi um mês bom para os investidores que buscam renda recorrente, com um retorno de 0,7% via proventos.

Março de 2024, ficou marcado como o pior mês para a Carteira Top Dividendos desde o seu lançamento, com um desempenho de -3,6%, uma queda mais acentuada que o Ibovespa, que registrou uma baixa de 0,7%. Nos últimos meses, adotamos uma estratégia de aumentar gradativamente o risco da nossa carteira. No entanto, a influência de ruídos políticos impactou negativamente empresas significativas em nosso portfólio, como Eletrobras, Vale e Petrobras, que juntas representam 34%. Em março, essas empresas foram responsáveis por metade da queda da carteira. Reduziremos nossa posição nesses ativos de maneira gradual, a medida que eles se aproximem do valuation que consideramos justo. Entendemos que a medida que os ruídos políticos se dispersem, podemos ver um desempenho nesses ativoas acima da média do mercado. Nos preços atuais ainda enxergamos essas empresas como ótimas geradoras de caixa em 2024.

MUDANÇAS

Dentro de um contexto atual cheio de incerteza, estamos aumentando a diversificação da carteira, incluíndo Cyrela (CYRE3) em nossa estratégia para 2024. Para acomodar a inclusão de empresa em nossa carteira, estamos ajustando nosso risco por meio da redução parcial de nossa exposição em ativos de maior beta, como B3, Petrobras e Banco do Brasil. Esse movimento visa equilibrar o perfil de risco do portfolio, incorporando um ativo com potencial de crescimento, com boa geração de caixa projetada enquanto diminuímos a exposição às nossas posições mais voláteis.

Optamos pela Cyrela por sua liderança no setor imobiliário e participação em empresas renomadas e líderes do setor (ex. Cury, Plano&Plano, Lavvi, EBM etc.), o que oferece proteção contra oscilações do mercado. A expectativa de queda na taxa de juros imobiliária no segundo semestre favorece o aumento da demanda de imóveis de média-alta renda (>R$ 500k) potencializando lançamentos e lucros da empresa.

Com uma estrutura de capital robusta, a empresa está bem posicionada para aproveitar as melhorias no mercado imobiliário. Adicionalmente, a presença da Cyrela no mercado de crédito, por meio da CashMe, promete contribuições crescentes para os resultados, especialmente num contexto de expansão do crédito. Portanto, a Cyrela se apresenta como uma adição estratégica à nossa carteira, alinhada com a busca por valor e segurança em meio a um ambiente econômico incerto.

A carteira agora fica com a seguinte concentração:

- 24% em bancos,

- 19% no setor elétrico,

- 18% no setor financeiro excluindo bancos,

- 10% em óleo e gás.

- 10% em mineração,

- 8% em alimentos & bebidas,

- 6% em telecomunicações e

- 5% em Real Estate

#1 | ITAÚ (ITUB3)

Recentemente publicamos um relatório sobre o Itaú onde compartilhamos nossas impressões e os principais insights obtidos durante nossos encontros com investidores institucionais e o time de Relações com Investidores e Inteligência de Mercado do Itaú (NDR – non deal roadshow) em São Paulo. .Com seu desempenho consistente e rentabilidade robusta, o banco antecipa uma melhoria no cenário econômico, potencializando a recuperação no ciclo de inadimplência e crescimento acima do estimado.

Itaú segue sendo o maior peso da nossa carteira. Assim como antecipamos, o aumento payout segue ajuda a sustentar o desempenho da ação no curto prazo. No último anunciou referente ao exercício de 2023, o banco subiu sua distribuição percentual de lucros para aproximadamente 60%, um aumento significativo em comparação com os 30% dos últimos anos e esperamos que isso se mantenha em 2024.

Na nossa avaliação, as ações do Itaú ainda negociam com valuation atrativo, com um P/L de 8,45x para 2024 e um P/VP de 1,77x em 2024 e um dividend yield de 8,3% para 2024.

#2 | ELETROBRAS (ELET3)

A empresa apresentou resultados no 4T23 acima de nossas estimativas e das do consenso. Como principais destaques, citamos o aumento de 2.095 MW em capacidade instalada, refletindo principalmente a consolidação da usina hidrelétrica Teles Pires, a implementação de 199 empreendimentos de transmissão, associados a uma RAP de R$972 milhões por ano, a redução dos custos PMSO em 27% a/a, associados principalmente aos dois PDVs realizados pela empresa, com inscrição de 4.066 funcionários e a continuidade do processo de simplificação societária e corporativa.

Recentemente as ações vêm sofrendo em detrimento da volta de ruídos políticos. A imprensa sugere um possível desacordo entre o governo federal e a Eletrobras em relação ao direito de voto. O governo segue fazendo pressão na empresa para poder nomear mais membros no conselho. Esse movimento diverge das expectativas anteriores, que previam a nomeação de menos membros pelo governo, gerando preocupações entre os investidores.

Assim como no passado, na nossa visão os ruídos tendem a se dissipar. Ainda achamos uma empresa barata, negociando a 0,8x o valor patrimonial, um desconto significativo quando comparado às avaliações de empresas privadas do setor. Aos atuais níveis de preço, vemos ELET3 negociando com uma TIR implícita real de 12% e com múltiplos também abaixo dos seus pares.

Na última semana, a Eletrobras voltou aos leilões. A empresa arrematou 4 lotes, representando bons projetos para a empresa adicionar ao seu portfólio de ativos, aumentando sua previsibilidade de fluxo de caixa. Acreditamos que, com a grande geração de caixa, a redução de custos operacionais e a reestruturação societária, poderemos observar os dividendos crescentes no longo prazo.

#3 | BANCO DO BRASIL (BBAS3)

Recentemente alguns comentários do presidente Lula causaram reações negativas mais acentuada nas empresas estatais. Mesmo sem sinais de ingerência, as ações do Banco acabaram sendo contaminadas pela por ruídos políticos. Acreditamos que é mais difícil para o governo interferir diretamente nas políticas do banco, considerando a forte regulação do setor bancário pelo Banco Central, o que já tem conhecimento dos eventos passados.

Entendemos a recente queda como uma oportunidade, enxergamos as ações negociando a múltiplos atraentes de apenas 4,2x P/L 24E e 0,78x P/VP 24E e um dividend yield de 10,8%.

#4 | BB SEGURIDADE (BBSE3)

Após os resultados do 4T23 a empresa também divulgou seu guidance para 2024, sinalizando uma desaceleração para o ano que se confirma com os dados divulgados de Jan/24. Na prévia de dados divulgada pela SUSEP, a BB Seguridade reportou um lucro líquido ex-corretora de R$ 348,5 milhões em janeiro de 2024, crescimento anual de +1,1% e uma queda significativa de 22,7% mensalmente, devido à sinistralidade na unidade de Seguros, ao resultado financeiro mais fraco no segmento de Previdência e pelo enfraquecimento no crescimento anual nos prêmios emitidos, principalmente pelo agro. Segundo estimativas, o lucro final considerando a vertical corretora seria de R$ 600,9 milhões (+1,1% a/a e -18,7% m/m). Parte da queda mensal pode ser explicada pelos ajustes de final de ano comuns em dezembro.

A empresa projeta para 2024 um crescimento de 5% a 10% no resultado operacional, não decorrente de juros, na comparação com 2023. Além disso, esperam um aumento de 8% a 13% nos prêmios emitidos pela Brasilseg e expansão de 8% a 12% nas reservas de previdência na comparação anual.

Mesmo com a perspectiva de desaceleração na comparação anual, vemos as ações negociando com um valuation atrativo de 8,0x P/L 2024E, bem abaixo da média histórica e um dividend yield interessante de 10,9% 2024E.

#5 | PETROBRAS (PETR4)

O desempenho ruim das ações da Petrobras está mais ligado a questões políticas do que a fatores operacionais ou econômicos. Após a divulgação dos resultados do 4T23, o grande ponto de atenção do trimestre foi o pagamento de dividendos muito aquém do esperado, tendo em vista a forte geração de caixa da empresa (R$39,8 bilhões no 4T23, implicando em um rendimento de pouco mais de 7% no tri em termos de Fluxo de Caixa/Valor de Mercado da empresa).

A empresa não anunciou dividendos extraordinários, o que levou a uma decepção do mercado, que esperava mais de 5 bilhões em dividendos extras. Em vez disso, o lucro excedente foi destinado a uma reserva estatutária para uso futuro potencial, o que adiciona incerteza em relação à estratégia de alocação de capital da companhia. O grande temor permanece no uso desses recursos com foco de acelerar a transição energética em projetos que julgamos pouco interessante tendo em vista os grandes retornos do segmento exploração e produção, especialmente com o pré-sal e a margem equatorial.

Mesmo sabendo dos riscos políticos de curto prazo, acreditamos que muitos desses impactos já estão refletidos nos preços e vemos e empresa como geradoras de caixa sólidas para 2024. Devido a situação fiscal do país, já começamos a perceber indícios de que o governo federal pode mudar de ideia quanto ao pagamento de dividendos extraordinários da Companhia. Embora haja possibilidade de mudança de rota, isso ainda não está no preço.

#6 | VALE (VALE3)

No 4T23 a empresa apresentou uma situação mista, com bons números operacionais, mas um lucro líquido abaixo do previsto, principalmente devido a maiores provisionamentos para a Samarco, relacionados ao acidente de Mariana (MG). Em termos de desempenho financeiro, a empresa reportou uma receita líquida robusta e um EBITDA com forte crescimento, ambos em linha com as estimativas. O custo de frete se manteve estável, enquanto o guidance de custo (C1/t) foi alcançado, beneficiado por maiores volumes de produção.

No entanto, em nova atualização fizemos uma redução no Enterprise Value (EV) da companhia. Isso se deve à inclusão do VPL do fluxo de caixa negativo relacionado aos pagamentos dos ajustes cobrados pelo governo brasileiro sobre as concessões das ferrovias EFVM e EFC; um leve endurecimento das premissas relacionadas às condições de pagamento do acordo de Mariana e uma redução no valor de realização de preço do minério de ferro devido à diminuição do benchmark 62% Fe. Com relação a China, abaixamos nossas expectativas em relação a projeção do PIB de longo prazo para 3,8%, o que reduziu a taxa de crescimento na perpetuidade (g) em -4p.p.

Mesmo adotando viés conservador, nossa análise sugere que a Vale ainda está sendo penalizada além do justo pelos mercados. Enxergamos a empresa negociando a um EV/EBITDA 24E de 4,3x, abaixo da média histórica (5X). Enxergamos a empresa com um potencial significativo de geração de fluxo de caixa em 2024 (FCF Yield maior que 10%). Apesar dos desafios, a empresa permanece resiliente, com uma sólida capacidade de geração de caixa e com perspectiva de dividendos atrativos, um Dividend Yield 24E de 11% sem extraordinários e 13% com extraordinários no 2S24.

#7 | B3 (B3SA3)

Com a perspectiva de redução dos juros que cria condições mais favoráveis para diversos produtos da B3 e redução das despesas, estamos mais confiantes de que a empresa poderá retomar o crescimento de seus lucros a partir de 2024. Vemos as ações atrativas negociando a um P/L de 14,4x para o ano de 2024 (abaixo da média histórica de 18,5x e abaixo das estimativas de seus pares internacionais de 20,9x 24E).

Em 2023, o payout ficou em 122%, já para 2024, estimamos um payout de 100% refletindo um dividend yield de 7,3%

#8 | JBS (JBSS3)

No 4T23, observamos a JBS reportando um resultado misto, com receita acima do esperado, mas a rentabilidade deixando a desejar, principalmente nos Estados Unidos. A Receita foi de R$96,3 bilhões (+3,9% vs. Genial Est.), enquanto a margem EBITDA foi de 5,3% (-1,2 p.p. vs. Genial Est.). O lucro líquido também apresentou contração forte, justamente em razão da operação mais fraca do que o esperado da JBS North America.

Do lado positivo, a maioria dos segmentos apresentou dinâmicas mais favoráveis do que nos trimestres passados, viabilizando, assim, uma melhoria sequencial de margens em diversas divisões de negócios. Já do lado negativo, o cenário para a JBS Beef North America seguiu bastante desafiador, devido ao ciclo pecuário desfavorável nos EUA, e, desse modo, apresentou margens muito comprimidas, situação que acreditamos perdurar até o final de 2025.

Olhando para o futuro, os principais ventos favoráveis que enxergamos para a companhia ao longo dos próximos trimestres são: (i) o ciclo pecuário favorável no Brasil e na Austrália; (ii) o maior equilíbrio entre oferta e demanda global de frango; (iii) a tendência de queda nos preços da soja e do milho; (iv) a estabilização da oferta de suínos nos EUA; e (v) uma demanda robusta e resiliente por carne bovina nos EUA.

Além dos fatores mencionados, em nossa visão, o processo de dupla listagem das ações deve destravar valor da empresa a médio e longo prazo, e sua aprovação já deve se mostrar um importante gatilho de curto prazo. No entanto, que o processo deve ocorrer apenas ao final de 2024. Vemos JBS sendo negociada a 5,2x EV/EBITDA 24E, abaixo da média histórica.

#9 | VIVO (VIVT3)

Conforme comentamos na atualização da última carteira, a Vivo apresentou no 4T23 mais um resultado sólido, seguindo a tendência do ano, conseguindo crescer acima da inflação e com expansão de margens, conseguindo executar sua estratégia em serviços móveis e fixos e pagando bons dividendos. O lucro reportado de R$1,6b, ficou acima das nossas expectativas, devido a linha de impostos, que veio bem abaixo das nossas expectativas e do mercado.

No dia 05/03, a empresa realizou seu Investor Day, onde foram destacadas suas novas alavancas de crescimento. Acreditamos que deve haver uma otimização de investimentos beneficiada por eficiências e expansão dos novos serviços, que não consomem Capex. Além disso, deve haver uma melhoria do mix no móvel, à medida que o tráfego migra de 4G para 5G. Isso, aliado a iniciativas de eficiência em andamento, deve ser criar economias adicionais. A expectativa é que com isso o FCF yield deva melhorar no longo prazo. Embora a tese de Vivo se enquadre perfeitamente na estratégia da carteira, como uma empresa defensiva, com fluxo de caixa crescente e bons dividendos, acreditamos que a companhia está bem precificada atualmente.

Continuamos com uma perspectiva otimista para 2024, prevemos um aumento nos preços no primeiro semestre de 2024 impulsionado pelos repasses de ICMS. Nossa expectativa aponta para um Capex alinhado ao guidance divulgado pela empresa para os próximos anos de R$9b. Com um pipeline modesto de investimentos, esperamos um dividend yield 24E de 7,6%, com a possibilidade de dividendos extraordinários devido à redução de capital. No ano passado, a Vivo reafirmou que manterá seu de payout pelos próximos 3 anos. Até o momento a empresa já anunciou R$1,5b sendo que existe a possibilidade reduzir o capital em até R$5b nos próximos 2 anos.

#10 | AUREN (AURE3)

Já a Auren, segue sendo nosso principal nome do segmento para distribuição de proventos em 2024. Pesa a favor da empresa o maior grau de contratação dentre as demais geradora nos próximos três anos, baixo endividamento, baixo volume de investimentos com os projetos atuais e um generoso fluxo de caixa derivado da indenização da Usina Três Irmãos (R$1,7 bilhões a serem pagos em sete anos a partir de Out/23, ajustados pela Selic). Se a empresa manter o seu endividamento e distribua toda a sua geração de caixa disponível no período, esperamos um rendimento em dividendos entre 11-13% em relação aos atuais níveis de preços. Aos atuais níveis de preço, vemos a empresa negociando com uma TIR de 8,0% em termos reais. Por questões de conservadorismo, consideramos como pagamento de dividendos 100% do lucro do ano, equivalente a um rendimento em dividendos acima dos 10%.

#11 | CYRELA (CYRE3)

A decisão de incorporar a Cyrela, uma das líderes do setor imobiliário no Brasil, à nossa carteira é fundamentada em diversos fatores estratégicos que antecipam um potencial de valorização no médio a longo prazo. Primeiramente, a diversificação de produtos e a participação da Cyrela em empresas líderes do setor, como Cury, Plano&Plano, Lavvi e EBM, oferece uma proteção parcial contra os ciclos negativos do mercado imobiliário. Esta diversificação permite que a companhia não dependa exclusivamente de um único segmento ou região, minimizando os riscos associados a flutuações de mercado e potencializando sua capacidade de geração de receita em diferentes cenários econômicos.

Além disso, a expectativa de queda nas taxas de juros imobiliárias no segundo semestre de 2024 sugere um ambiente mais favorável para o setor, podendo impulsionar a demanda por imóveis de média e alta renda. Outro aspecto relevante diz respeito a estrutura de capital pouco alavancada da Cyrela, que permite que ela aproveite oportunidades de crescimento sem comprometer seu balanço. A administração da Cyrela é extremamente conservadora, e já começa a dar sinais de otimismo para lançamentos no ano corrente.