Publicado em 03 de Abril às 09:14:08

Carteira Recomendada Top Dividendos – Abril 2025

Acompanhe o conteúdo e veja as melhores ações para investir com foco em dividendos em abril de 2025

Contrate nossas carteiras automatizadas!

Resumo

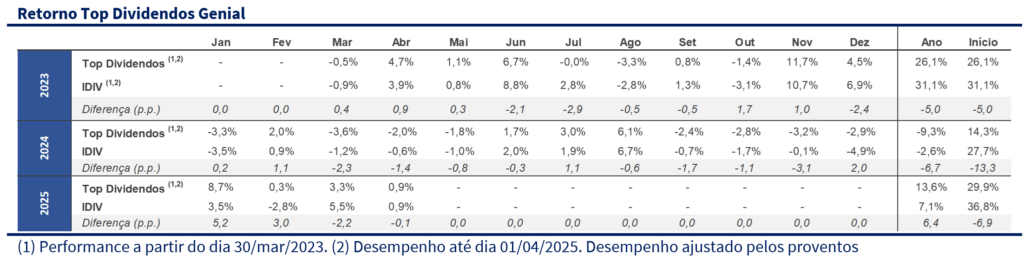

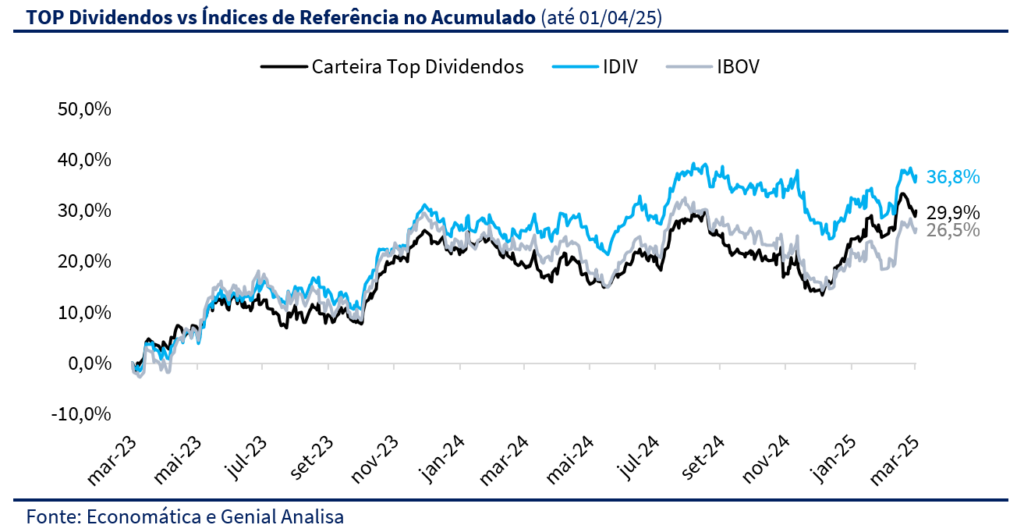

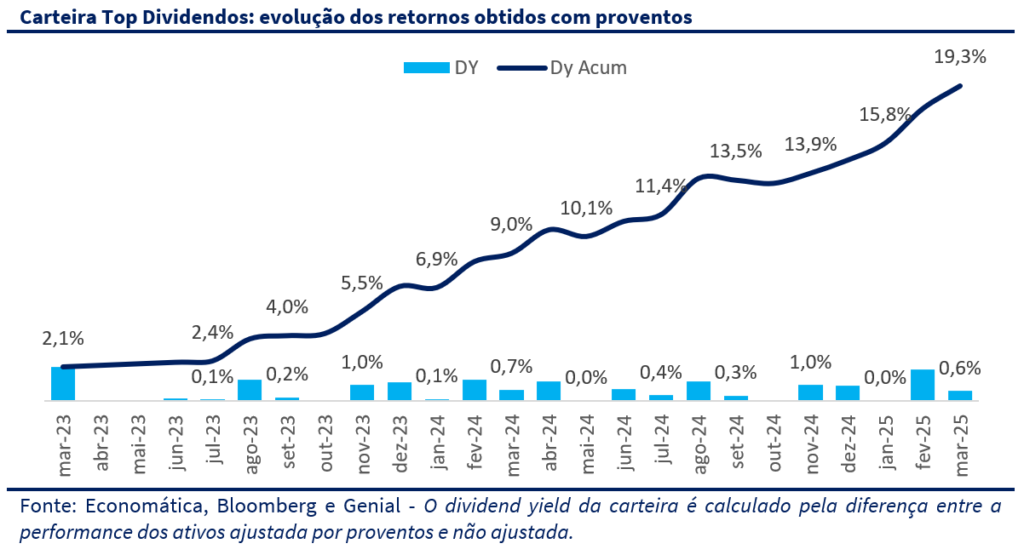

Março foi mais um mês positivo para a Carteira Top Dividendos Genial Analisa, que avançou +3,3%, elevando o retorno acumulado de 2025 para +13,6%. Apesar de ter ficado abaixo do desempenho do Ibovespa (+6,1%) e do IDIV (+5,5%) no mês, a carteira continua apresentando um desempenho superior no acumulado do ano, com +6,5 pontos percentuais sobre o IDIV e +4,6 p.p. sobre o IBOV. Do lado da renda, o mês também foi positivo, com dividend yield médio de 0,7%, impulsionado por BBAS3 (2,4%), CSMG3 (1,9%) e VIVT3 (0,3%), levando o total acumulado em proventos para 19,3% desde março de 2023, com uma média mensal líquida de 0,7% ao mês.

Estávamos posicionados de forma mais defensiva, conscientes de que poderíamos ficar para trás em eventuais movimentos mais fortes de recuperação do mercado — o que, de fato, aconteceu em março. No entanto, o gap de performance foi mais intenso do que imaginávamos, puxado quase que exclusivamente pelo forte recuo de CSMG3, que despencou -14,4% no mês e retirou quase dois pontos percentuais da performance consolidada da carteira. A queda veio na esteira de um resultado mais fraco no 4T24 e de declarações da companhia que reduziram a convicção do mercado sobre o pagamento de dividendos robustos em 2025, um dos principais pilares da tese.

Ao longo do mês de março, a perspectiva de juros globais mais baixos e valuations já esticados nos EUA, sustentou o apetite por ativos de risco em mercados emergentes — como o Brasil. Apesar da bolsa brasileira ter sido beneficiada por esse ambiente, o cenário internacional ainda exige atenção: a política tarifária do governo Trump deve reacender tensões comerciais. No Brasil, a ata do Copom manteve o tom cauteloso, sugerindo que a Selic poderá seguir elevada por mais tempo, especialmente diante da fragilidade fiscal e da desancoragem das expectativas de inflação.

Para abril, faremos apenas ajustes pontuais na carteira, aproveitando assimetrias de curto prazo e ineficiências de precificação. Trocaremos Itaú por Itaúsa e removendo Copasa. Ainda é cedo para afirmar se estamos diante de uma inflexão estrutural, o principal risco para essa leitura seria uma recessão abrupta nos EUA, capaz de reverter o fluxo recente para emergentes e reacender a aversão global ao risco.

Por ora, mantemos nossa postura disciplinada e defensiva, posicionados em empresas sólidas, de qualidade e com forte geração de caixa.

Objetivo da Carteira

A Carteira Top Dividendos visa superar o desempenho do IDIV no longo prazo por meio de empresas que apresentarão retornos totais acima da média do mercado. Elaboramos esta carteira para potencializar os retornos dos investidores via recebimento de proventos.

Elaboramos esta carteira para potencializar os retornos dos investidores via recebimento de proventos. A seleção dos ativos se baseia em critérios fundamentalistas, alinhados com as opiniões do time do Genial Analisa. Analisamos as dinâmicas dos setores, a qualidade das empresas, a geração de caixa e a necessidade de investimento projetada das empresas no médio/longo prazo.

CENÁRIO MACRO

o cenário macroeconômico dos Estados Unidos foi dominado por uma combinação de política monetária cautelosa e tensões comerciais crescentes. O Federal Reserve manteve os juros inalterados, mas sinalizou cortes graduais ao longo do ano, reforçando uma abordagem conservadora diante de sinais mistos na atividade e da persistência inflacionária. O grande destaque recente foi o chamado “Liberation Day” — o aguardado anúncio oficial da nova política tarifária da Casa Branca. As tarifas foram impostas de forma seletiva e proporcional, com países considerados aliados estratégicos, como o Brasil, sendo taxados com a alíquota mínima de 10%. Já a China e outros concorrentes asiáticos sofreram sobretaxas elevadas. O Brasil acabou se beneficiando dessa diferenciação, abrindo espaço para ganhos de participação no mercado global de exportações. O mercado segue atento a possíveis retaliações por parte dos países mais afetados, o que pode reacender tensões comerciais e aumentar a volatilidade global

EUA

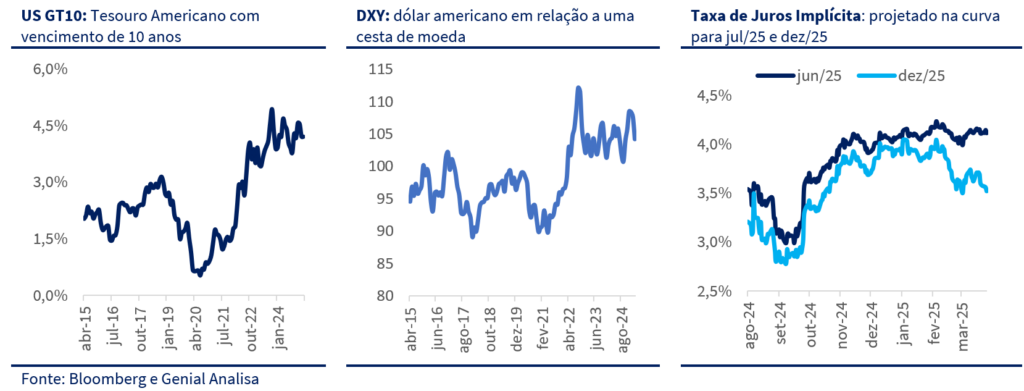

Em março, o cenário econômico dos Estados Unidos foi caracterizado por uma postura cautelosa do Federal Reserve (Fed) e sinais mistos na economia. O Fed optou por manter a taxa básica de juros no intervalo de 4,25% a 4,50% ao ano, alinhado às expectativas do mercado, refletindo a incerteza elevada no ambiente econômico. Ao longo de mês, o mercado passou a precificar de forma mais clara o início do ciclo de cortes de juros pelo Federal Reserve. A taxa de juros implícita para junho de 2025 oscilou levemente entre 3,99% e 4,16%, encerrando o mês próxima de 4,12%. Já a taxa para dezembro de 2025 recuou mais acentuadamente, de 3,63% no início do mês para 3,57% no fechamento, indicando uma expectativa consolidada de queda ao longo do segundo semestre.Esse movimento foi acompanhado por certa estabilidade nos yields dos Treasuries de 10 anos, que se mantiveram em torno de 4,2%, e por uma leve desvalorização do DXY (índice do dólar) ao longo do mês.

Indicadores econômicos apresentaram sinais de desaceleração. O Índice de Gerentes de Compras (PMI) industrial de março apontou queda nos subíndices de produção e emprego, enquanto o subíndice de inflação mostrou forte aceleração, sugerindo aumento das pressões inflacionárias.

O tão aguardado “Liberation Day”, como acabou ficando conhecido o dia do anúncio da imposição de tarifas de importação por parte dos Estados Unidos, acabou surpreendendo positivamente. A administração Trump acabou por não seguir o princípio da reciprocidade tarifária à risca e optou por tarifas recíprocas com desconto, limitadas a um patamar mínimo de 10%. Os principais destaques ficaram por conta das nações que mais exportam bens e serviços para os EUA. Sobre a China, maior rival geopolítico, incidirá uma tarifa adicional de 34%. Outros países do sul e do sudeste asiático que exportam muitos produtos eletrônicos e de vestuário para os EUA como Vietnã, Taiwan, Tailândia, Indonésia, Malásia, Camboja, Bangladesh, Filipinas e Sri Lanka pagarão tarifas de 46%, 32%, 36%, 32%, 24%, 49%, 37%, 17% e 44%, respectivamente.

Os aliados ocidentais mais relevantes também não foram poupados, com destaque para o caso da União Europeia, que além de ser muito impactada com as tarifas de 25% sobre automóveis, terá todas as suas exportações para os EUA taxada em 20%. Já a Coreia do Sul, o Japão e Israel pagarão tarifas de 24%, 25% e 17%, respectivamente.

Por fim, a política tarifária dos EUA, teve impacto menos severo para o Brasil, que ficou entre os países com a menor tarifa adicional (10%). A leitura do mercado foi positiva, pois o país pode ganhar market share global com exportadores asiáticos e europeus sendo penalizados com alíquotas muito maiores. Isso pode ajudar a reequilibrar a balança comercial brasileira, que vinha pressionada.

BRASIL

O mês de março foi marcado por uma combinação de alívio pontual na inflação e resiliência da atividade econômica no Brasil, o que gerou leituras divergentes para a condução da política monetária. Por um lado, o IPCA-15 surpreendeu positivamente, abaixo das expectativas do mercado (0,64% vs. 0,68%), com composição qualitativa melhor, principalmente no setor de serviços. Por outro lado, o IBC-Br de janeiro avançou +0,89%, superando o esperado e indicando que a economia brasileira ainda opera acima do que se consideraria uma trajetória de desaquecimento claro.

No campo fiscal, as atenções se voltam para os primeiros sinais do comportamento do governo frente à queda de popularidade. Há risco crescente de políticas expansionistas com foco eleitoral, como renúncias tributárias e ampliação de gastos sociais. Medidas que até recentemente estavam apenas no campo das discussões passaram a ser implementadas de fato. O governo confirmou a ampliação do crédito consignado via bancos privados e a proposta de isenção de imposto de renda para salários de até R$ 5.000.

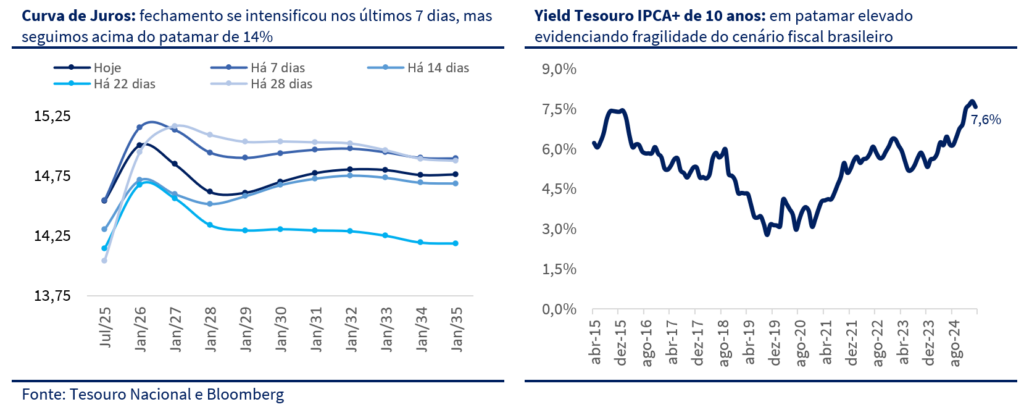

Nos mercados, houve fechamento na curva de juros nos últimos sete dias, sinalizando algum alívio pontual na percepção de risco — mas ainda operamos em patamares elevados, com vértices longos acima de 14%, refletindo o desconforto estrutural com a política fiscal. Em paralelo, o yield do Tesouro IPCA+ de 10 anos permanece próximo ao maior nível da série histórica — revelando a persistente aversão ao risco de longo prazo e a necessidade de prêmio elevado para financiadores da dívida pública. A combinação desses dois fatores mostra que, mesmo com alguma melhora pontual na margem, a confiança estrutural no Brasil segue abalada. A ata do Copom, divulgada em 25/03, manteve o tom cauteloso, destacando a desancoragem das expectativas inflacionárias, a fragilidade fiscal e a necessidade de manter a política monetária contracionista por mais tempo

CENÁRIO AÇÕES

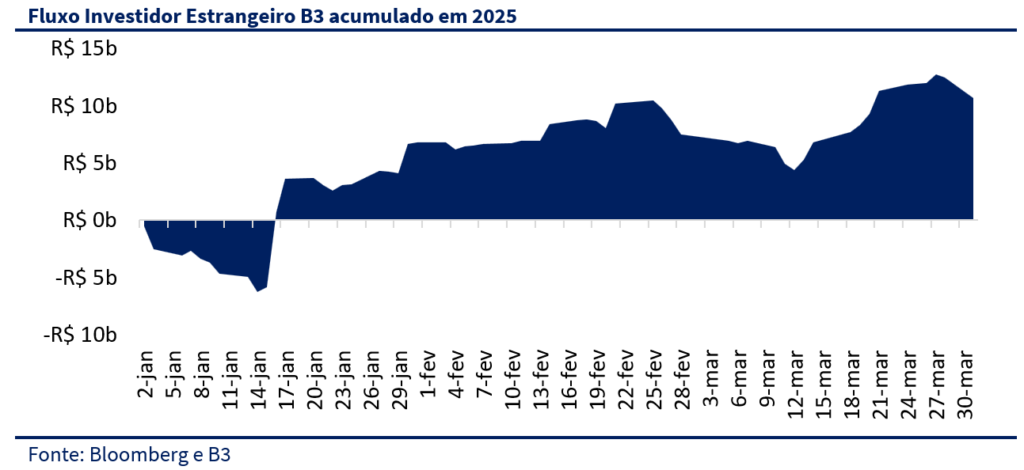

Março marcou o quarto mês consecutivo de entrada líquida de capital estrangeiro na B3, com um fluxo positivo de R$ 3,1 bilhões no mês, acumulando mais de R$ 10 bilhões em 2025. Esse movimento sustentou parte da valorização do Ibovespa no período e reforça a leitura de que a performance recente da bolsa brasileira está mais relacionada à rotação global de portfólios do que a melhorias nos fundamentos locais. Em um cenário de valuations esticados nos Estados Unidos, combinados à perspectiva de corte de juros pelo Fed e tarifas protecionistas que podem beneficiar exportadores emergentes, investidores globais voltaram a olhar para mercados considerados “baratos” — e o Brasil entrou nesse radar. Ainda assim, trata-se de um fluxo tático, sujeito a reversão rápida, especialmente diante da elevada fragilidade fiscal doméstica e do ambiente político incerto.

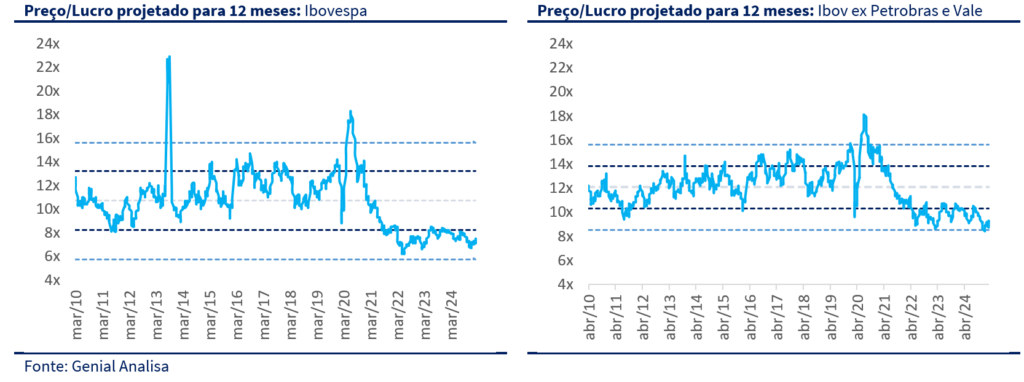

Apesar da recuperação recente da bolsa, o Ibovespa segue sendo negociado a múltiplos bastante descontados em relação à sua média histórica. O índice opera atualmente a 7,4 vezes o lucro projetado para os próximos 12 meses (P/L), bem abaixo da média de 10,7x. Mesmo quando excluímos Petrobras e Vale — companhias de grande peso e com dinâmicas muito específicas —, o Ibovespa ajustado ainda é negociado a 9,2x, inferior à média histórica de 12,1x. Esses números reforçam a tese de que os valuations do mercado brasileiro permanecem atrativos, com desconto generalizado que se estende para além das grandes exportadoras, cobrindo boa parte da carteira e sugerindo que há espaço para valorização caso o ambiente externo continue favorável.

CARTEIRA TOP DIVIDENDOS | GENIAL ANALISA

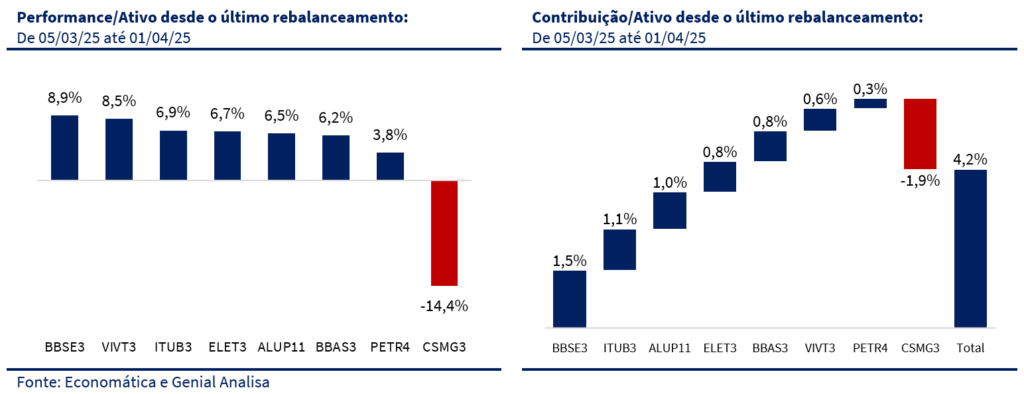

Março de 2025 reforçou a consistência da Carteira Top Dividendos, que avançou +3,3% no mês, acumulando um expressivo retorno de +13,6% no ano, acima tanto do Ibovespa (+9,0%) quanto do IDIV (+7,1%). Apesar de ter ficado abaixo dos índices no mês, a performance sólida no acumulado de 2025 evidencia a robustez da estratégia adotada — com foco em empresas resilientes, boa geração de caixa e forte histórico de distribuição de proventos. Desde o último rebalanceamento, em 5 de março, a carteira teve uma alta de +4,2%, com contribuição positiva de praticamente todos os ativos, à exceção de CSMG3, que limitou um desempenho ainda mais forte.

O mês também manteve o bom ritmo de geração de renda, com destaque para os dividendos de BBAS3 (2,4%), CSMG3 (1,9%) e VIVT3 (0,3%), resultando em um dividend yield médio de 0,6% no mês. Com isso, o retorno acumulado via proventos alcançou 19,3% desde março de 2023, com uma média líquida de 0,7% ao mês, reforçando o caráter recorrente e defensivo da estratégia. Esse fluxo contínuo de dividendos é parte central da proposta da carteira: proteger o investidor em momentos de instabilidade e capturar valor no longo prazo com ativos de qualidade.

O desempenho da carteira foi positivo em quase todos os ativos, com destaque para BBSE3 (+8,9%), VIVT3 (+8,5%), ITUB3 (+6,9%) e ELET3 (+6,7%), que juntos contribuíram com mais de 3,5 pontos percentuais para o resultado do mês. A maior contribuição individual veio de BBSE3, com +1,5 p.p., seguida por ITUB3 (+1,1 p.p.), ALUP11 (+1,0 p.p.) e ELET3 (+0,8 p.p.). Esses papéis sustentaram o bom desempenho mesmo diante da pressão de CSMG3, que caiu -14,4% e retirou -1,9 p.p. da performance consolidada. A queda de CSMG3 refletiu a frustração com os resultados do 4T24 e a sinalização da empresa de que 2025 pode ter um payout menos generoso do que o mercado esperava. Sem essa queda, a carteira teria se aproximado ou até superado os índices no mês.

MUDANÇAS

Diante da recuperação dos mercados emergentes em março e da sinalização de um ambiente externo mais benigno no curto prazo — com expectativa de cortes de juros nos EUA, fluxo mais favorável para ativos de risco e um “Liberation Day” menos danoso do que o esperado por parte da administração Trump —, optamos por manter a estratégia conservadora, porém com ajustes mais incisivos em dois casos específicos. O Brasil foi incluído no grupo de aliados estratégicos que receberá apenas a tarifa mínima de 10%, o que não só mitiga impactos diretos sobre nossas exportações, como também pode favorecer um ganho de market share no comércio internacional. Esse diferencial competitivo surge em um momento oportuno, dada a fragilidade da balança comercial brasileira nos últimos meses. Combinado ao cenário de Selic elevada e inflação moderando, o país se destaca positivamente dentro do universo emergente.

Nesse contexto, seguimos focados na preservação da qualidade do portfólio, previsibilidade de proventos e proteção ao investidor. As mudanças para abril refletem tanto os desdobramentos dos resultados do 4T24 quanto uma reavaliação das teses de investimento com menor convicção para o novo ciclo. Acreditamos que é possível manter uma carteira defensiva, mas ainda assim capturar oportunidades assimétricas, principalmente em nomes que estejam descontados.

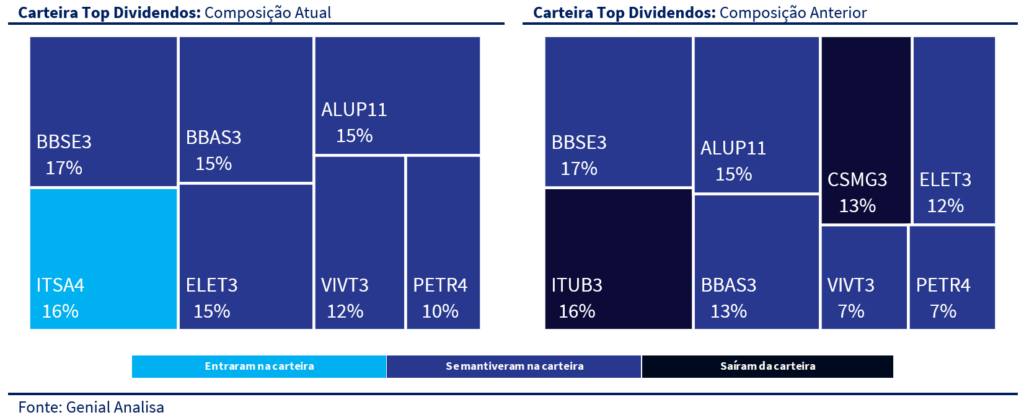

Saída de CSMG3: Copasa deixou a carteira após um mês particularmente difícil para a ação, que caiu -14,4% e retirou sozinha quase dois pontos percentuais da performance consolidada. O gatilho principal da tese, o pagamento robusto de dividendos, foi praticamente desmontado com a nova gestão. A companhia capitalizou R$ 1,4 bilhão em reservas e sinalizou que não fará distribuições extraordinárias em 2025. Além disso, o resultado do 4T24 mostrou elevação de custos gerenciáveis e menor eficiência operacional. No campo político, a privatização parece cada vez mais distante: acreditamos que o atual governador de Minas não conseguirá reeleger um sucessor, tornando a pauta da desestatização politicamente inviável no curto prazo. Com isso, perdemos boa parte da convexidade e preferimos sair do papel.

Substituição de ITUB3 por ITSA4: A substituição de ITUB3 por ITSA4 é uma decisão que alia tática de curto prazo com ganho estrutural de longo prazo. A holding Itaúsa oferece uma exposição praticamente idêntica ao Itaú Unibanco, com o diferencial de ser negociada com desconto de 24,8% sobre o seu valor patrimonial (SOTP) — acima da média histórica — e de distribuir dividendos com um yield 21% superior ao do próprio banco. O principal catalisador para essa arbitragem estrutural é a aprovação da Lei Complementar 204/23, sancionada em janeiro de 2025, que elimina a cobrança de PIS/Cofins sobre os JCPs recebidos pela holding a partir de 2027. Isso representa a eliminação de uma ineficiência fiscal estimada em R$ 9,6 bilhões em valor presente, cerca de 9% do market cap da Itaúsa. A nova regra oferece visibilidade clara sobre a melhoria estrutural do fluxo de caixa da holding, o que deve reduzir a percepção de desconto injustificado frente ao Itaú e abrir espaço para reprecificação das ações ao longo dos próximos trimestres. Além disso, o Itaú segue em momento operacional sólido, com expectativa de lucro de R$ 46,4 bilhões em 2025 (+12,1% a/a) e ROE de 23,7%, negociando a múltiplos atrativos (6,9x P/L 25E). Nesse sentido, a Itaúsa funciona como uma forma mais eficiente de capturar a performance do Itaú, com menor preço relativo, maior dividend yield e upside adicional via fechamento de desconto.

Nova alocação setorial da carteira

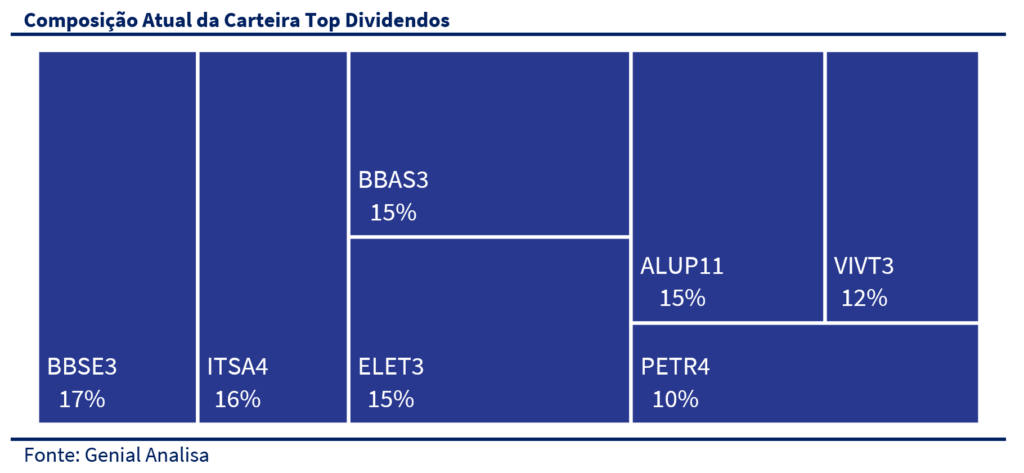

Com essas mudanças, a carteira Top Dividendos passa a ter a seguinte composição setorial:

- 42% em utilidades básicas (elétricas + petróleo)

- 31% em bancos e holdings financeiras

- 17% em seguradoras

- 10% em telecomunicações