Publicado em 16 de Dezembro às 07:00:38

Carteira Recomendada Top Dividendos – Dezembro 2024

Acompanhe o conteúdo e veja as melhores ações para investir com foco em dividendos em dezembro de 2024

Resumo

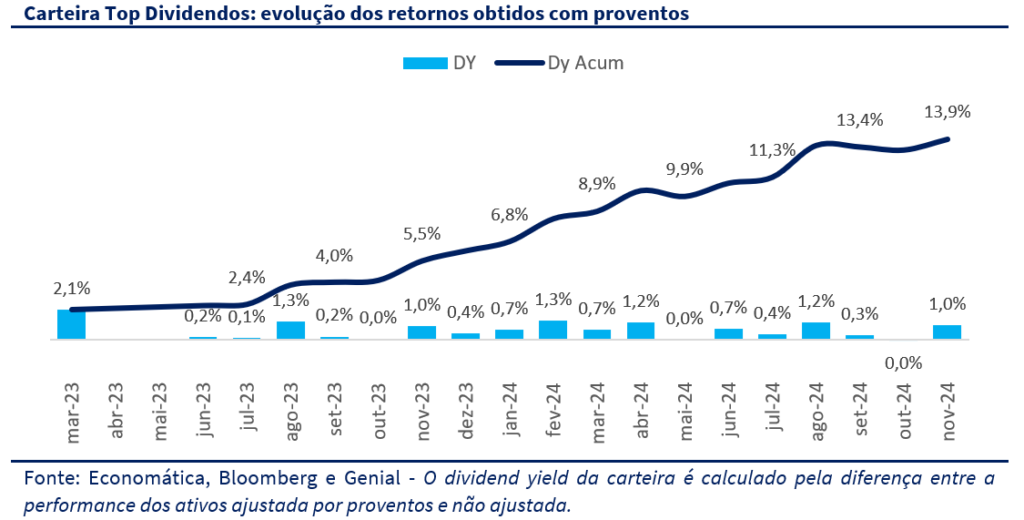

Desde o último rebalanceamento em 4 de novembro de 2024, a carteira Top Dividendos superou o desempenho do Ibovespa, registrando uma queda de 2,5% comparada à queda de 3,4% do índice, refletindo uma maior resiliência em um período de volatilidade significativa no mercado brasileiro. O retorno via proventos de 1% em novembro contribuiu para que a carteira alcançasse o acumulado de 13,9% de dividend yield.

Havíamos adotado uma estratégia mais arriscada, apesar do cenário desafiador, dado o retorno potencialmente favorável para o nosso portfólio. Nesse contexto, reduzimos a exposição a commodities, realocamos o capital em setores que poderiam se beneficiar das mudanças macroeconômicas locais. Ainda que tenhamos acertado ao retirar a Vale da carteira, subestimamos o impacto negativo da divulgação do pacote de corte de gastos. Entendíamos que o mercado já havia precificado o pior cenário, no entanto, a realidade mostrou uma surpresa ainda pior do que a antecipada. Observamos uma clara decepção com a divulgação do pacote de corte de gastos pelo governo, o que evidenciou a deterioração do cenário fiscal e levou a uma revisão para cima das projeções da Selic, atingindo expectativas acima de 15% no fim do ciclo.

Nos EUA, a vitória decisiva de Donald Trump nas eleições levou a uma revisão das expectativas em relação à trajetória da principal taxa de juros do mundo. Preocupações com a política anti-imigração de Trump e a possibilidade de uma guerra comercial com a China, México e Canadá se traduzem em riscos significativos para a inflação americana e para a continuidade do ciclo de afrouxamento monetário por lá. No Brasil, após a última reunião do Copom, em que foi estabelecido um aumento de 1 ponto percentual na Selic – projetando chegar a 14,25% até março de 2025, a reação dos investidores foi bem menos positiva que o esperado, sinalizando que, sem a ajuda da política fiscal, a política monetária não será capaz de levar a economia brasileira de volta ao equilíbrio.

Todos esses ruídos impulsionaram o dólar para acima de R$ 6,00 e pressionando o Ibovespa para a mínima do ano. Seguimos observando uma forte migração de investidores para ativos considerados menos arriscados, com betas abaixo de 1, refletindo uma busca por proteção em um ambiente fiscal deteriorado. Manter uma abordagem mais arriscada em um momento de grande incerteza fiscal foi um erro. Considerando o cenário global e local, voltamos a adotar uma postura conservadora em dezembro, priorizando ativos dolarizados para oferecer maior proteção contra a volatilidade cambial e a deterioração do cenário fiscal. Este posicionamento visa garantir a segurança em um período de incertezas significativas, com a prontidão para ajustar a estratégia conforme as condições de mercado evoluam.

Objetivo da Carteira

A Carteira Top Dividendos visa superar o desempenho do IDIV no longo prazo por meio de empresas que apresentarão retornos totais acima da média do mercado. Elaboramos esta carteira para potencializar os retornos dos investidores via recebimento de proventos.

A seleção dos ativos se baseia em critérios fundamentalistas, alinhados com as opiniões do time do Genial Analisa. Analisamos as dinâmicas dos setores, a qualidade das empresas, a geração de caixa e a necessidade de investimento projetada das empresas no médio/longo prazo.

CENÁRIO MACRO

À medida que nos aproximamos do final de 2024, o cenário macroeconômico global e brasileiro enfrenta uma série de desafios e incertezas que moldam as expectativas dos investidores e a tomada de decisões políticas. Globalmente, a economia continua a lidar com as repercussões das políticas protecionistas dos Estados Unidos após a vitória avassaladora de Donald Trump, cuja reeleição acirra as tensões comerciais, especialmente com a China, e revisa as expectativas de política monetária.

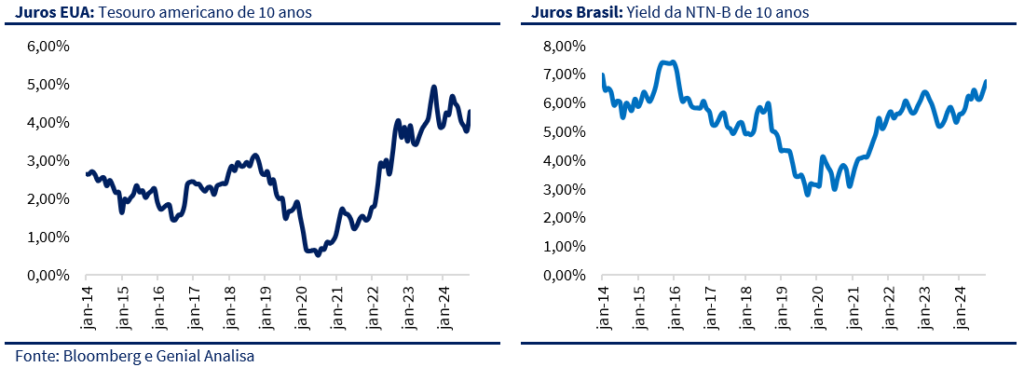

No Brasil, a situação é complicada pela persistência de incertezas fiscais e políticas, com o mercado começando a ponderar o risco de dominância fiscal diante de um pacote de corte de gastos visto como insuficiente para estabilizar a dívida pública. Diante deste cenário, a estabilidade nos juros americanos não foi suficiente para trazer um alívio para os ruídos locais, e seguimos observando os juros reais no Brasil caminharem para as taxas mais altas dos 20 anos.

EUA

A reeleição de Donald Trump tem gerado tremores significativos no cenário político e econômico global, marcando um retorno às políticas protecionistas e nacionalistas que caracterizaram sua administração anterior. Sua vitória nas eleições não só foi avassaladora, com conquistas decisivas no colégio eleitoral e no Congresso, mas também estabeleceu as bases para uma série de reformas políticas e econômicas que prometem mudar a dinâmica do comércio internacional e da política monetária nos Estados Unidos. Com a promessa de implementar tarifas elevadas, particularmente contra a China, e renegociar acordos comerciais, o impacto dessas políticas é esperado para reverberar globalmente, aumentando a fragmentação do comércio internacional e possivelmente provocando uma guerra tarifária.

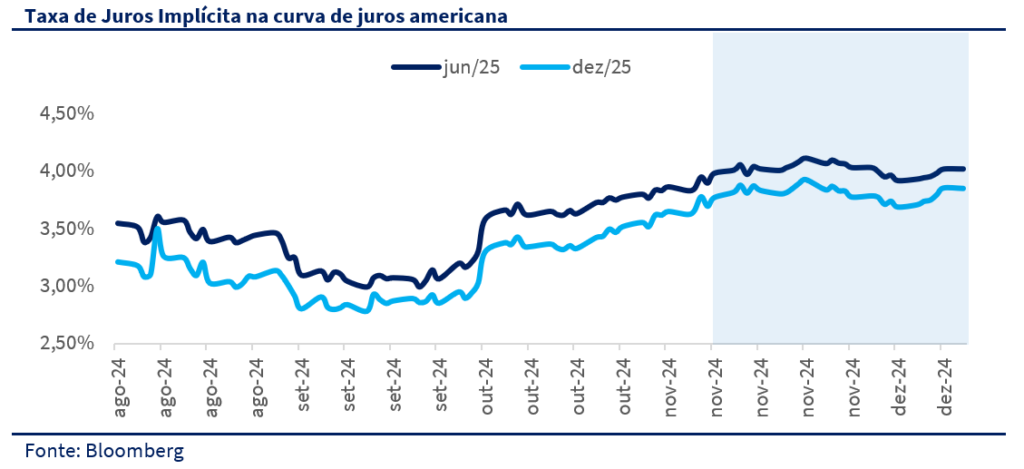

A vitória avassaladora e surpreendente, impactou as expectativas do mercado em relação à política monetária e fiscal futura dos EUA. Com Trump prometendo políticas protecionistas e potencialmente inflacionárias, incluindo tarifas elevadas contra produtos chineses e mudanças significativas na política interna, os investidores podem ter ajustado suas expectativas para uma política monetária menos acomodatícia no futuro, antecipando pressões inflacionárias mais altas. A estabilização das taxas de juros observada a partir de novembro de 2024 pode ser diretamente atribuída a nomeação de Elon Musk para liderar uma reforma administrativa significativa, focada em aumentar a eficiência do governo. A nomeação de Musk, uma figura renomada por sua capacidade inovadora e eficaz gestão, acalmou os mercados ao sugerir um espaço relevante para corte de gastos. Além disso, a nomeação de Musk pode ser vista como um movimento em direção a políticas mais pragmáticas e orientadas para o mercado, contrastando com a retórica protecionista.

Enquanto alguns países se preparam para uma possível escalada em tarifas, outros, como o Canadá, adotam uma abordagem mais conciliadora, esperando negociar e suavizar potenciais conflitos. A postura de Trump já levou a movimentações nos mercados financeiros, com expectativas ajustadas quanto à política monetária futura dos EUA e seus efeitos sobre a economia global.

Na China, a resposta foi medida, com o governo se preparando para possíveis impactos nas exportações e na atividade econômica. A dependência da China em relação ao mercado americano torna suas economias vulneráveis às políticas protecionistas de Trump, especialmente em setores chave como tecnologia e manufatura. A possibilidade de tarifas adicionais sobre produtos chineses e as tensões contínuas sobre questões de imigração e contrabando de drogas indicam que o comércio entre esses dois gigantes econômicos pode enfrentar sérios obstáculos, impactando não só suas economias domésticas, mas também as cadeias de suprimentos globais. A dependência das exportações torna a economia chinesa particularmente vulnerável a choques externos. Enquanto isso, o governo chinês tenta equilibrar estímulo e sustentabilidade, uma tarefa complicada dada a magnitude das tensões comerciais com os EUA e as consequentes implicações para o comércio global e o crescimento econômico.

BRASIL

O Brasil está enfrentando um momento delicado no que tange à política fiscal, com o mercado começando a considerar o risco de entrarmos em uma situação de dominância fiscal. Esse cenário é caracterizado pela percepção de que as políticas monetárias passam a ser ineficazes na regulação da inflação devido ao descontrole fiscal.

Recentemente, o pacote de corte de gastos anunciado pelo governo foi recebido como insuficiente e fraco, não sendo capaz de estabilizar a dívida pública, que continua a crescer a uma taxa considerada insustentável. Juntamente, o Ministério da Fazenda anunciou medidas que propõem o aumento da faixa de isenção do Imposto de Renda e a criação de um imposto mínimo para grandes fortunas. Essa situação comprometeu a credibilidade das políticas governamentais e aumentou a preocupação dos investidores com a sustentabilidade fiscal do país.

Essa dinâmica desencadeou uma “bola de neve” no mercado financeiro. As medidas vistas como inadequadas levaram à reação negativa dos investidores, que começaram a vender ativos brasileiros, provocando queda nos preços. Essa queda, por sua vez, gera uma reação negativa do governo, que os investidores interpretam como um sinal de que nenhuma medida mais robusta será implementada para corrigir a trajetória fiscal. Como resultado, a confiança diminui ainda mais, levando a novas vendas e uma continuidade no ciclo de queda dos preços dos ativos.

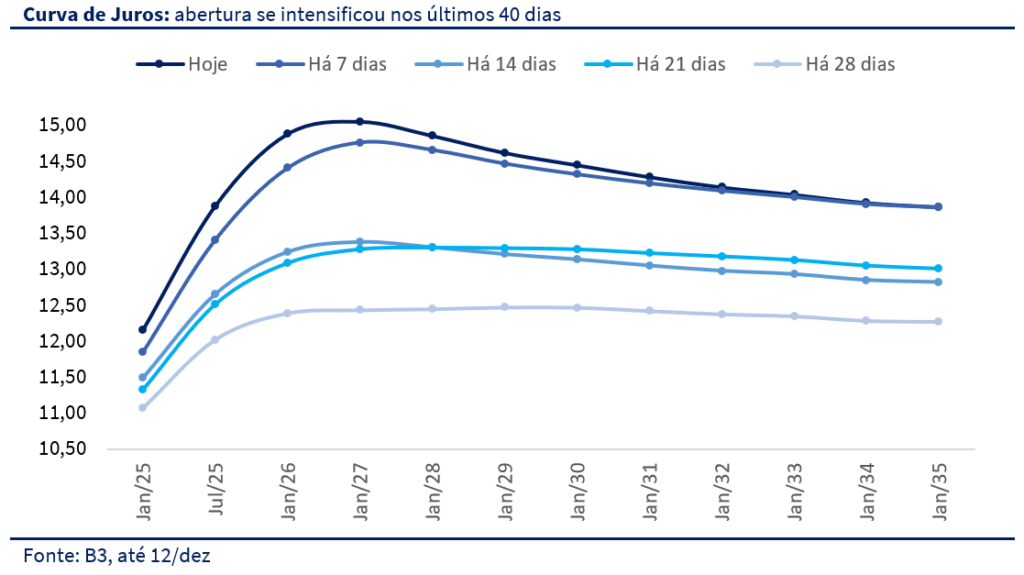

Este ambiente de incerteza e pessimismo reforça a percepção de risco, afetando não apenas os mercados de dívida e ações, mas também a estabilidade macroeconômica como um todo. Nos últimos 40 dias, observamos uma forte abertura da curva de juros, indicando o quão crítico é o cenário. A deterioração da confiança leva a uma fuga de capitais, aumento do spread de risco e uma pressão ainda maior sobre o câmbio, exacerbando os desafios econômicos enfrentados pelo país.

O último COPOM também reforçou a necessidade de um ajuste fiscal que sinalize a estabilização da dívida pública como proporção do PIB. Na ocasião, surpreendendo o mercado, os membros do comitê optaram por aumentar a taxa SELIC em 1,0 ponto percentual, sinalizando futuros aumentos que podem levar a taxa a 14,25% até março de 2025. Esta decisão visa fortalecer a credibilidade do Banco Central diante da persistente pressão inflacionária e preparar o terreno para a nova diretoria, reduzindo a vulnerabilidade a críticas políticas imediatas, especialmente do PT.

A resposta do Banco Central, intensificando o ciclo de alta dos juros, reflete uma tentativa de ancorar as expectativas inflacionárias. Os mercados já precificavam um cenário fiscal desafiador, e a recente movimentação do Copom, embora busque ancorar expectativas, também eleva o custo do crédito. Sem medidas concretas e percebidas como suficientes para estabilizar a dívida pública e controlar o déficit, o Brasil pode se encontrar em uma posição ainda mais vulnerável, sujeita a crises de confiança que afetam a economia em vários níveis.

CENÁRIO AÇÕES

Nossa postura na gestão da carteira para dezembro reflete uma abordagem mais conservadora. Reconhecemos os erros de novembro, quando subestimamos a profundidade da reação negativa aos anúncios fiscais do governo brasileiro. A decepção com as medidas de austeridade, que se mostraram insuficientes para convencer os mercados da capacidade do governo em lidar com a dívida pública, evidenciou a volatilidade e aumentou a aversão ao risco. Para dezembro, optamos por aumentar a exposição em empresas de grande capitalização, que geralmente apresentam alta liquidez e betas inferiores a 1. Essas características são indicativas de menor volatilidade e maior capacidade de resistir às instabilidades do mercado. Empresas bem estabelecidas, com modelos de negócios sólidos e fundamentos robustos, tendem a oferecer melhor proteção em períodos de incerteza econômica e agitação política.

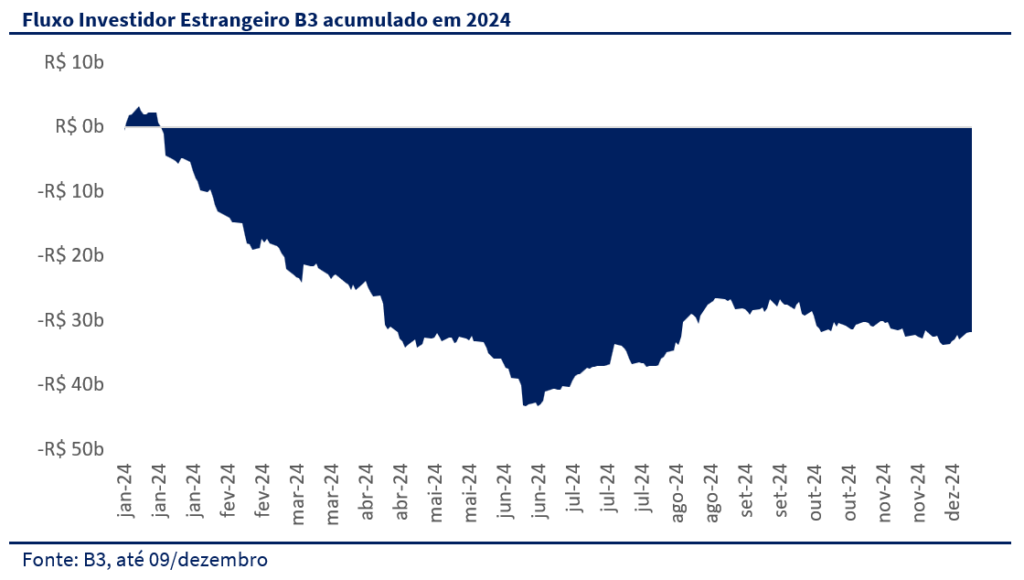

A contínua saída de capital estrangeiro, que acumulou um saldo negativo de R$ 32,8 bilhões até novembro de 2023, reforça a necessidade de prudência. Essa fuga de capital reforça a desconfiança dos investidores internacionais em relação às condições fiscais e políticas do Brasil, um fator que não pode ser ignorado na formulação de nossa estratégia. Essa percepção negativa impacta diretamente a volatilidade e a liquidez no mercado, tornando imprescindível uma abordagem mais defensiva.

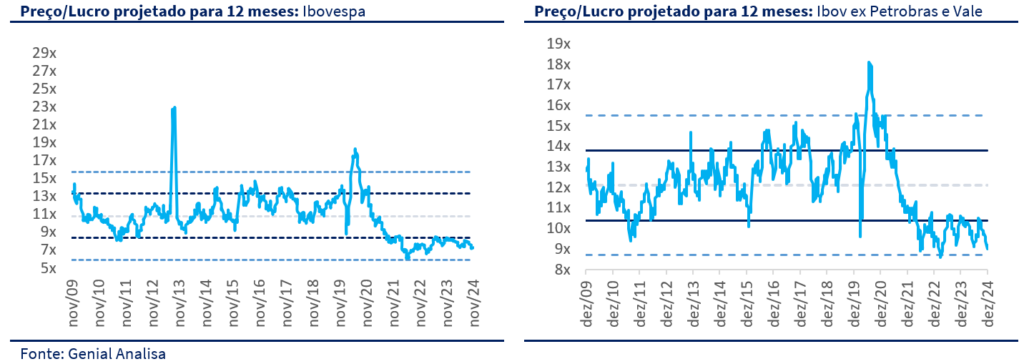

O Ibovespa está sendo negociado a 7,2x P/L projetado para os próximos 12 meses, abaixo de sua média histórica de 10,8x. Ao excluir Petrobras e Vale, o P/L do Ibovespa sobe para 9,4x, ainda assim abaixo da média histórica de 12,1x. Reconhecemos a atratividade dos preços atuais e a potencial assimetria favorável, mas nossa prioridade neste momento será a preservação do capital e a mitigação de riscos.

CARTEIRA TOP DIVIDENDOS | GENIAL ANALISA

Novembro de 2024 provou ser outro mês desafiador para a Carteira Top Dividendos, que registrou uma queda de 3,2%, ligeiramente superior à queda do Ibovespa, que foi de 3,1%. O retorno via proventos também teve um papel crucial no desempenho da carteira, com um ganho de 1% em novembro. Este retorno contribuiu significativamente para que a Carteira Top Dividendos alcançasse um impressionante dividend yield acumulado de 13,9%. A distribuição de proventos em novembro foi caracterizada por contribuições significativas de algumas das principais ações da carteira, com destaque para PETR4, que contribuiu com um dividend yield de 4,3%, seguida por BBAS3 com 2,5%, e ITUB3 com 1,1%. ALUP11 também adicionou modestamente com um yield de 0,8%.

Esses proventos refletem a estratégia da carteira de se concentrar em empresas de grande capitalização com alta liquidez e histórico de bons dividendos. A habilidade de gerar fluxos de caixa consistentes e o compromisso com o retorno aos acionistas são especialmente valiosos em períodos de incerteza econômica, ajudando a sustentar a performance da carteira mesmo em meses turbulentos.

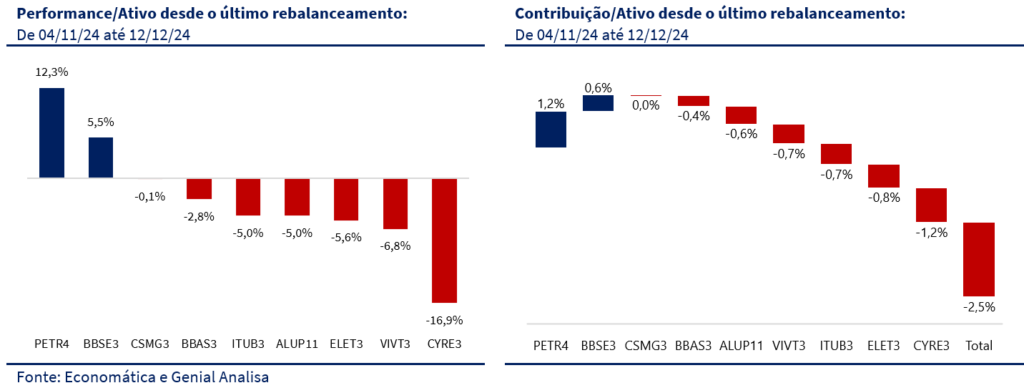

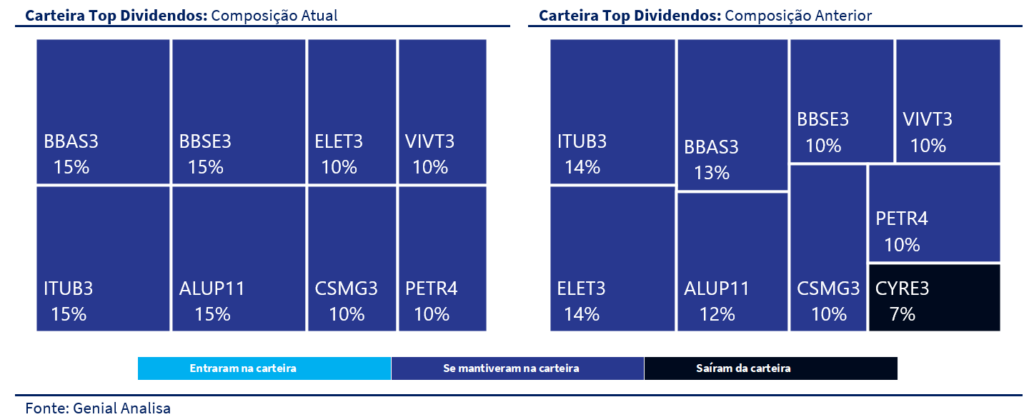

Apesar de um desempenho mensal um pouco abaixo do índice, a resiliência da carteira se destacou desde o último rebalanceamento em 4 de novembro. Desde essa data, a Carteira apresentou uma queda de 2,5%, demonstrando um desempenho superior em comparação com a queda de 3,4% do Ibovespa. Entre as ações, PETR4 se destacou com uma valorização de 12,3%, contribuindo positivamente com 1,2%, enquanto BBSE3 também teve uma valorização de 5,5%, porém sua contribuição foi negativamente surpreendente de -0,4%. Em contraste, CYRE3 registrou a maior queda de 16,9%, com uma contribuição negativa de -1,2%, reforçando a decisão de retirá-la da carteira devido ao impacto adverso das condições de mercado e às preocupações com o setor imobiliário.

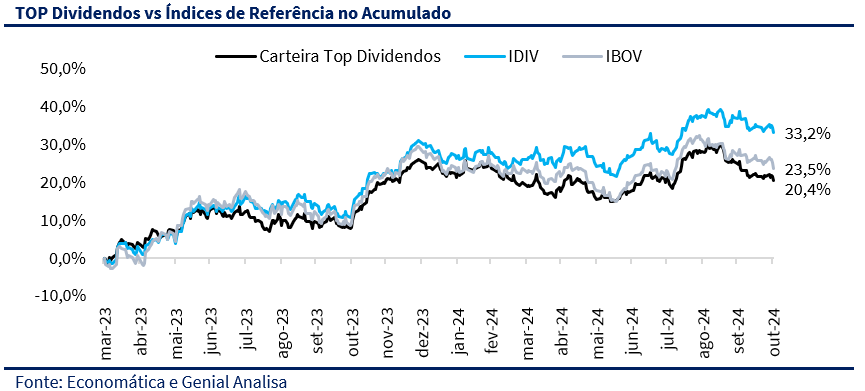

Desde o lançamento da carteira, alcançamos um retorno total de 18,7%, abaixo dos principais índices de referência.

MUDANÇAS

Sai Cyrela (CYRE3): Após um período de avaliação intensiva, decidimos retirar a Cyrela da Carteira Top Dividendos. A decisão foi baseada considerando as adversidades do cenário macroeconômico, em particular o impacto das elevadas taxas de juros. Apesar de a Cyrela ter registrado resultados robustos no 3T24, com um ROE anualizado de 21% e surpresas positivas como os ganhos de R$ 107 milhões com a venda de ações da Cury, o desempenho das ações no mercado foi fortemente negativo, especialmente em novembro, marcando o pior desempenho em nossa carteira.

O cenário de incerteza, materializado pela forte abertura da curva e consequentemente pelos aumentos nas taxas de juros imobiliárias, aliado às novas restrições ao financiamento, tem impactado negativamente a percepção dos investidores sobre o setor de incorporação imobiliária. Apesar dos múltiplos atrativos (P/BV de 1,0x e o P/E para 2025 estimado em 5x), o cenário fiscal do Brasil seguirá fomentando um ambiente de aversão ao risco e limitando a capacidade de valorização das ações da Cyrela.

A carteira agora fica com a seguinte concentração:

- 35% em utilidades básicas (elétricas + saneamento),

- 30% em bancos,

- 15% no setor financeiro excluindo bancos,

- 10% em telecomunicações e

- 10% em óleo e gás.