Publicado em 05 de Fevereiro às 07:00:00

Carteira Recomendada Top Dividendos – Fevereiro 2025

Acompanhe o conteúdo e veja as melhores ações para investir com foco em dividendos em fevereiro de 2025

Contrate nossas carteiras automatizadas!

Resumo

Desde o último rebalanceamento, a Carteira Top Dividendos e o mercado brasileiro como um todo passaram por um período de recuperação parcial, após um final de 2024 marcado por forte volatilidade e desvalorização dos ativos. O Ibovespa subiu 4,9%, enquanto nossa carteira, apesar do perfil mais defensivo, apresentou um desempenho superior, avançando 8,7% no período. Essa recuperação reflete, em parte, um alívio temporário nas expectativas do mercado, impulsionado pela valorização do real, especulações políticas sobre 2026 e um menor ruído fiscal com o recesso do Congresso. A distribuição média de dividendos ao longo do ano passado permaneceu sólida, atingindo um yield on cost de 15,6%.

Apesar da melhora, não existe mudança estrutural e o início de 2025 ainda carrega riscos estruturais significativos. A percepção de perda de credibilidade fiscal continua pressionando o valor relativo dos ativos, enquanto a desancoragem das expectativas inflacionárias para os próximos anos reforça a necessidade de uma política monetária restritiva prolongada. Apesar da arrecadação tributária ter crescido 9,4% em 2024, o governo encerrou o ano com um déficit primário de 1% do PIB e uma dívida pública próxima a 80% do PIB, ampliando os desafios para estabilizar as contas públicas.

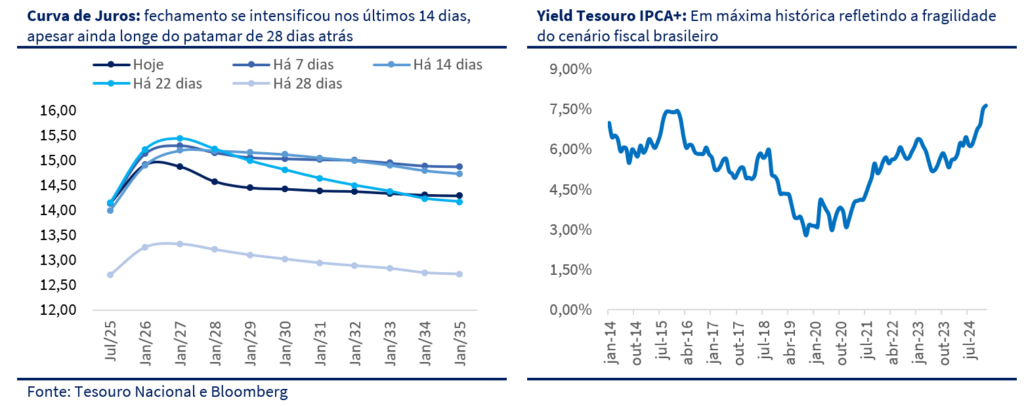

Outro fator que adiciona incerteza ao mercado é a transição na presidência do Banco Central, que levanta dúvidas sobre o grau de compromisso da nova gestão no controle da inflação. Com isso, o mercado antecipa Selic a 15% até meados de 2025, refletindo um cenário de juros elevados por mais tempo.

No cenário internacional, a posse de Donald Trump nos Estados Unidos trouxe um impacto adicional. A política comercial americana começa a adotar tarifas protecionistas, enquanto o Federal Reserve mantém uma postura cautelosa sobre cortes de juros. O resultado é um dólar globalmente fortalecido, pressionando ainda mais o real e aumentando a avaliação de risco para ativos brasileiros.

Diante desse ambiente, nossa estratégia permanecerá inalterada para fevereiro, mantendo o posicionamento defensivo estabelecido em janeiro. Seguimos focados em empresas resilientes, com vantagens competitivas claras e capacidade de repasse de preços, que têm mostrado solidez na entrega de dividendos e resultados consistentes. O cenário ainda exige cautela, e priorizamos ativos que possam navegar bem em um ambiente de inflação persistente, juros elevados e incerteza política.

Objetivo da Carteira

A Carteira Top Dividendos visa superar o desempenho do IDIV no longo prazo por meio de empresas que apresentarão retornos totais acima da média do mercado. Elaboramos esta carteira para potencializar os retornos dos investidores via recebimento de proventos.

A seleção dos ativos se baseia em critérios fundamentalistas, alinhados com as opiniões do time do Genial Analisa. Analisamos as dinâmicas dos setores, a qualidade das empresas, a geração de caixa e a necessidade de investimento projetada das empresas no médio/longo prazo.

CENÁRIO MACRO

O mercado iniciou 2025 com uma reação mais positiva do que o esperado, especialmente para economias emergentes como o Brasil. Essa resposta está diretamente ligada à moderação inicial das políticas comerciais do governo Trump, que vieram menos agressivas do que o mercado precificava durante a campanha eleitoral.

Durante o período eleitoral, Trump prometeu tarifas de até 60% sobre importações chinesas, 50% sobre México e Canadá e 10% sobre todas as importações dos EUA. Essa retórica elevou o receio de uma nova guerra comercial e de impactos negativos na cadeia produtiva global. No entanto, as primeiras medidas adotadas após sua posse foram mais brandas: i) 25% sobre produtos mexicanos e canadenses, em vez dos 50% prometidos, Ii) 10% sobre importações chinesas, muito abaixo dos 60% inicialmente cogitados e iii) 5% sobre outras importações, um impacto bem menor do que o mercado projetava.

Diante dessa postura mais moderada, o mercado ajustou suas expectativas, o que resultou em uma reprecificação positiva para ativos emergentes, incluindo o Brasil. O real se valorizou frente ao dólar, e os índices acionários, como o Ibovespa, registraram ganhos no início do ano. Contudo, apesar dessa reação inicial favorável, não houve uma mudança estrutural no cenário. No Brasil, os problemas fiscais persistem, e a política monetária segue pressionada pela desancoragem das expectativas de inflação. A valorização do real e a alta dos ativos em janeiro foram impulsionadas por essa reprecificação global, mas não indicam uma reversão estrutural de tendência.

EUA

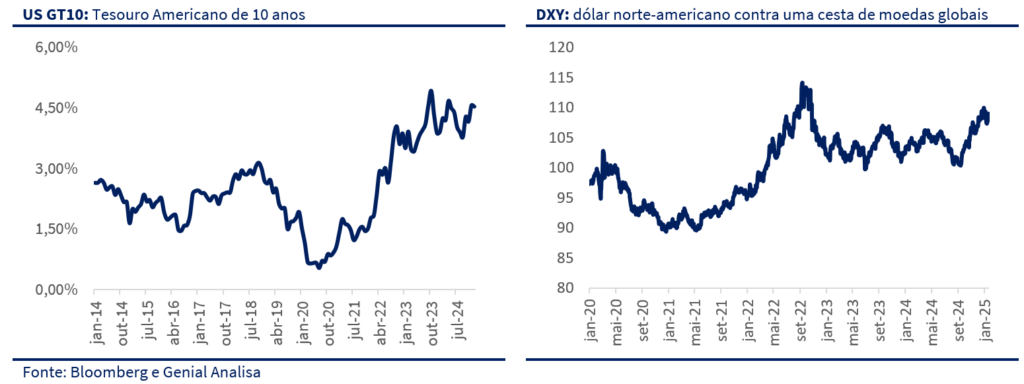

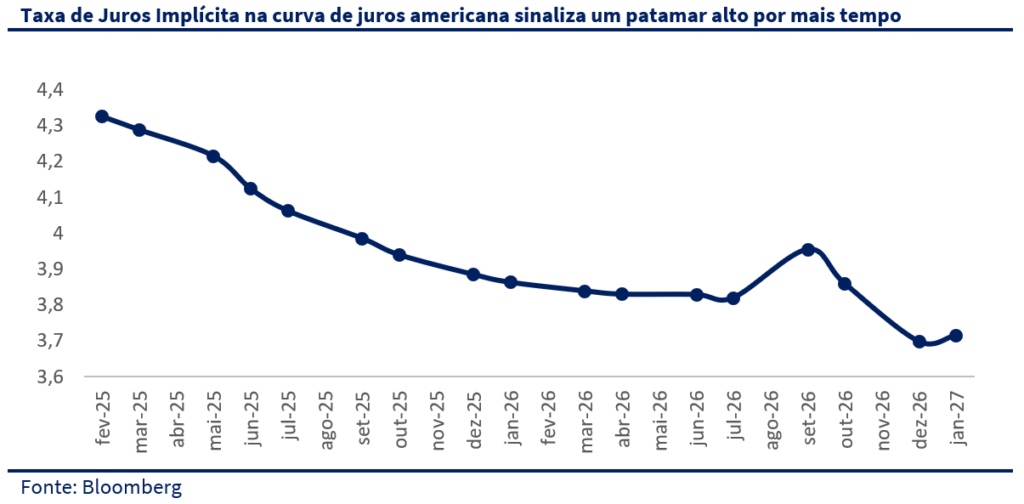

No cenário global, banco central americano começou 2025 mantendo sua postura cautelosa em relação a cortes de juros. Inicialmente, o mercado precificava até seis cortes de 0,25 p.p. ao longo do ano, mas essa expectativa foi reduzida drasticamente para apenas um corte, possivelmente entre maio e junho. Isso se deve ao fato de que a inflação nos EUA estabilizou em torno de 3,0% a 3,3%, ainda acima da meta de 2%. Como consequência, os rendimentos dos títulos do Tesouro americano seguiram elevados, mantendo o dólar forte globalmente e pressionando mercados emergentes.

A posse de Donald Trump trouxe menos impacto imediato do que o esperado, com tarifas iniciais mais brandas do que as anunciadas durante a campanha. No entanto, o risco de uma escalada protecionista permanece, especialmente se houver retaliações da China, México e Europa. As novas tarifas sobre importações mexicanas, canadenses e chinesas já afetaram cadeias produtivas e levantam incertezas sobre o impacto no crescimento global e na inflação. Se o protecionismo se intensificar, isso pode gerar maior volatilidade nos mercados emergentes e fortalecer ainda mais o dólar.

Para mitigar os efeitos inflacionários das tarifas sobre os consumidores americanos, Trump aposta no aumento da produção doméstica de petróleo e gás como estratégia principal para reduzir custos energéticos e compensar o impacto dos aumentos tarifários. A reversão de regulações ambientais e a liberação de novas áreas para exploração petrolífera são parte de sua estratégia para conter o aumento nos preços da energia.

Apesar do aperto monetário dos últimos anos, o mercado de trabalho dos EUA continua resiliente, sem sinais claros de recessão. A taxa de desemprego segue baixa, sustentando o consumo e dificultando uma queda mais rápida da inflação. O Fed indicou que deseja mais evidências de desaceleração econômica antes de cortar juros, reforçando a necessidade de monitoramento dos dados de emprego. Se a economia americana continuar forte, isso pode postergar qualquer alívio monetário e manter as taxas de juros elevadas por mais tempo, impactando a liquidez global e a atratividade de ativos emergentes.

BRASIL

O Brasil entrou em 2025 com um cenário econômico ainda marcado por desequilíbrio fiscal, inflação pressionada e desafios políticos. O final de 2024 foi particularmente negativo, com o real sofrendo forte desvalorização devido à perda de credibilidade do governo. O pacote fiscal anunciado, que deveria reduzir gastos, foi percebido pelo mercado como um conjunto de medidas que aumentariam o déficit público, especialmente pela isenção do Imposto de Renda para quem ganha até R$ 5 mil, o que representa uma perda de arrecadação de até R$ 50 bilhões sem compensação clara. A reação negativa também foi amplificada pela polêmica sobre a fiscalização do Pix, que afetou a popularidade do governo e levantou preocupações sobre novas tentativas de aumento da arrecadação via taxação indireta.

A repercussão foi tão forte que o governo precisou recuar e negar qualquer intenção de taxação. No entanto, o estrago já estava feito: a percepção de que poderia haver interferência no Pix contribuiu para uma queda na popularidade do presidente Lula, conforme apontado na pesquisa Genial/Quaest de janeiro. Um outro fator que chamou atenção no mercado durante o mês, foi o rumor de que o presidente Lula pode não disputar a reeleição em 2026. Esse rumor foi bem recebido pelo mercado, não apenas pela percepção de fragilidade do governo diante da crise de confiança, mas também porque uma alternância de poder é vista com bons olhos, dado o histórico de maior previsibilidade econômica em governos mais alinhados a uma agenda pró-mercado.

Se no final de 2024, o Brasil passou por um episódio de forte desvalorização cambial, causado principalmente pela deterioração da credibilidade fiscal. Esse movimento perdeu força no início de 2025, mas a tendência de expansão do endividamento sem contrapartidas claras pode reacender a preocupação do mercado em algum momento do ano. Um dos principais receios dos investidores neste momento é a possibilidade de que o governo dobre a aposta na questão fiscal para tentar conter a queda de popularidade observada nas pesquisas recentes. O raciocínio é simples: com um cenário de juros elevados e menor estímulo fiscal em 2025, o governo pode sentir a necessidade de aumentar os gastos para reverter a deterioração de sua base de apoio político. A dúvida central é se o governo tentará reverter essa perda de popularidade por meio de novas políticas expansionistas, o que traria implicações diretas para o equilíbrio fiscal e para a trajetória da dívida pública.

CENÁRIO AÇÕES

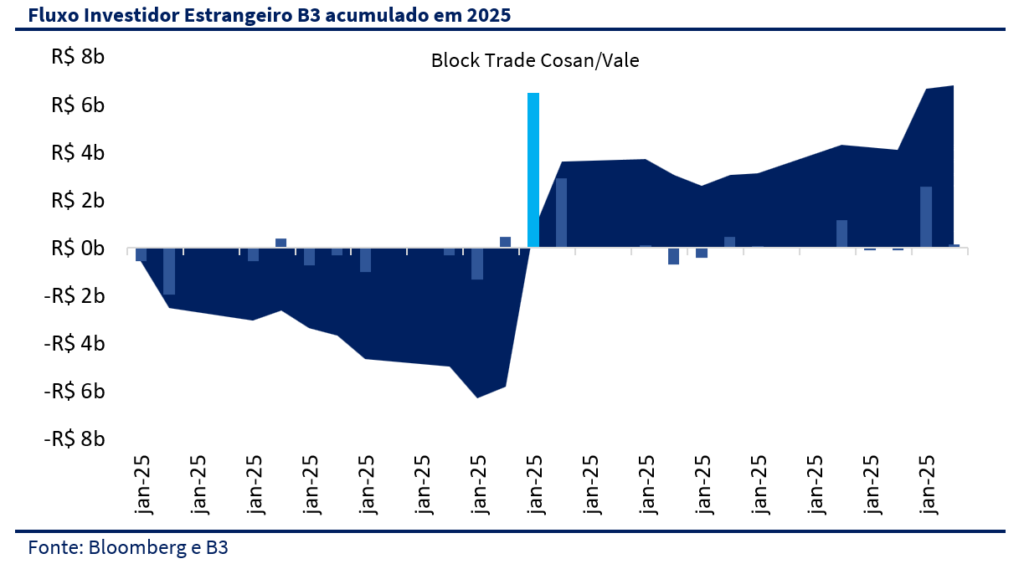

O mercado acionário brasileiro registrou uma entrada líquida de R$ 6,8 bilhões em janeiro, marcando o segundo mês consecutivo de fluxo positivo de investidores estrangeiros. No entanto, esse número foi significativamente influenciado por uma operação pontual de block trade: a venda da participação da Cosan na Vale, que movimentou cerca de R$ 9,1 bilhões. Esse evento atraiu um volume expressivo de capital estrangeiro estimado em R$ 6,5 bilhões, inflando o saldo positivo no mês. Se desconsiderarmos essa transação, a leitura real do fluxo de estrangeiros poderia ser bem diferente, reforçando que o mercado ainda enfrenta um ambiente de cautela e seletividade por parte dos investidores globais.

Apesar da alta do Ibovespa e da valorização do real no início de 2025, o cenário macroeconômico continua frágil. O ano de 2024 terminou com uma queda acumulada de 10,4% para o Ibovespa. Portanto, a recuperação observada em janeiro pode ter sido mais uma correção técnica após um fim de ano exageradamente negativo do que uma real melhora nos fundamentos econômicos.

Outro ponto que contribuiu para o alívio no mercado foi a posse de Donald Trump, que trouxe um impacto menos negativo do que o inicialmente precificado. Durante a campanha, o discurso de Trump indicava tarifas agressivas de até 60% sobre a China e 50% sobre México e Canadá, o que geraria forte volatilidade nos mercados globais. No entanto, as primeiras medidas adotadas foram mais brandas, com tarifas de 10% sobre produtos chineses, 25% para México e Canadá e 5% para outras importações.

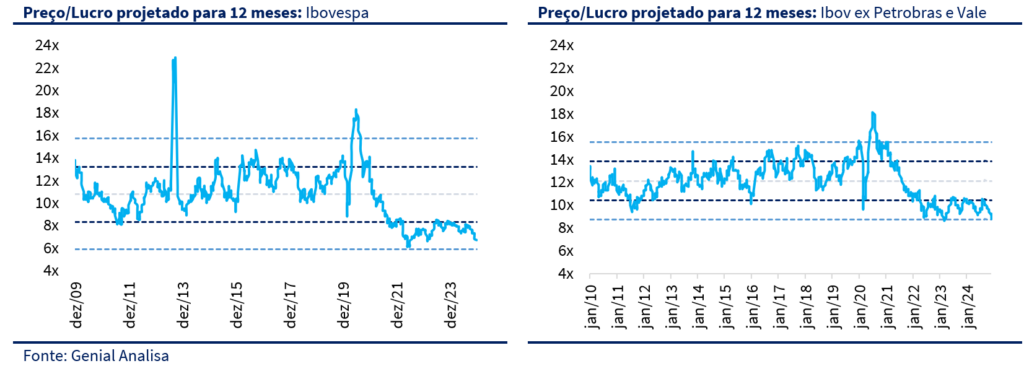

Essa moderação inicial reduziu o estresse nos mercados emergentes, permitindo um movimento de correção em ativos que haviam sido excessivamente penalizados no final de 2024. Dado o nível extremamente atrativo da bolsa brasileiro, vimos um pequeno movimento de recuperação em janeiro. Vale lembrar que o Ibovespa segue sendo negociado a múltiplos descontados, refletindo o pessimismo do mercado em relação ao cenário econômico e fiscal do Brasil. Atualmente, o índice opera a 7,2x o preço/lucro (P/L) projetado para os próximos 12 meses, abaixo de sua média histórica de 10,7x. Se excluirmos Petrobras e Vale, o Ibovespa apresenta um múltiplo de 8,8x P/L, ainda abaixo da média histórica de 12,1x. Esse dado mostra que, mesmo sem o peso das grandes exportadoras de commodities, o mercado continua precificando as ações brasileiras com cautela.

CARTEIRA TOP DIVIDENDOS | GENIAL ANALISA

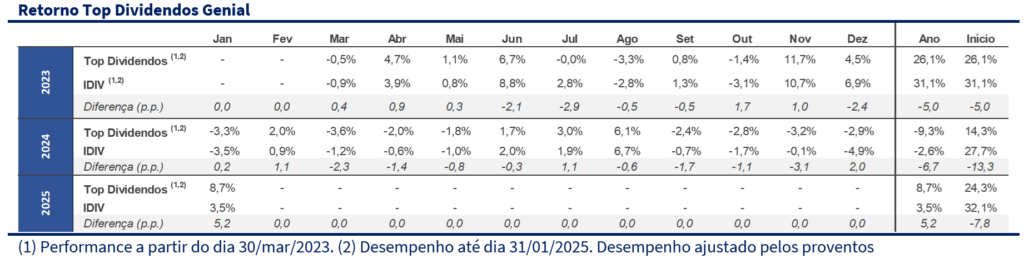

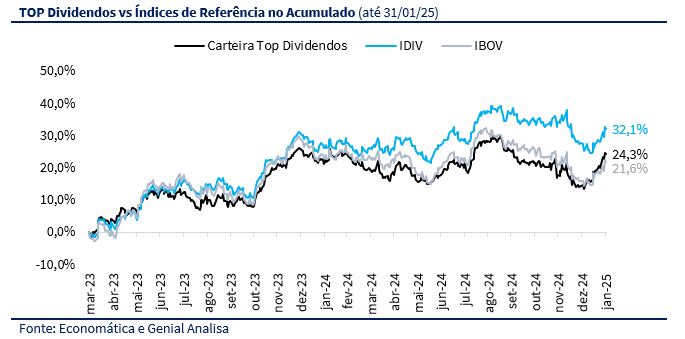

Janeiro de 2025 foi um mês de recuperação significativa para a Carteira Top Dividendos, que apresentou um desempenho sólido de +8,7%, superando amplamente o Ibovespa (+4,9%) e o IDIV (+3,5%) no período. Esse resultado contrasta com o desempenho negativo do final de 2024, refletindo a resiliência da carteira diante de um ambiente ainda desafiador.

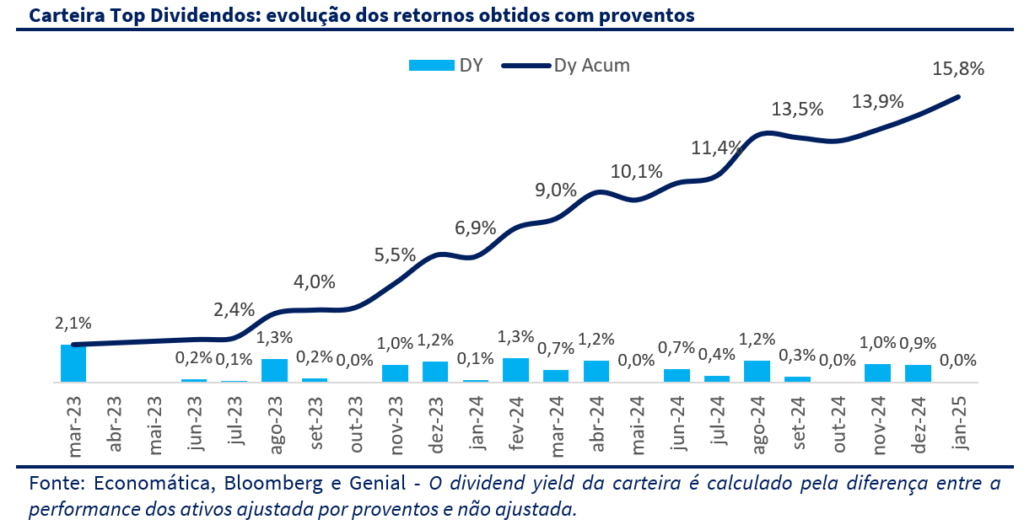

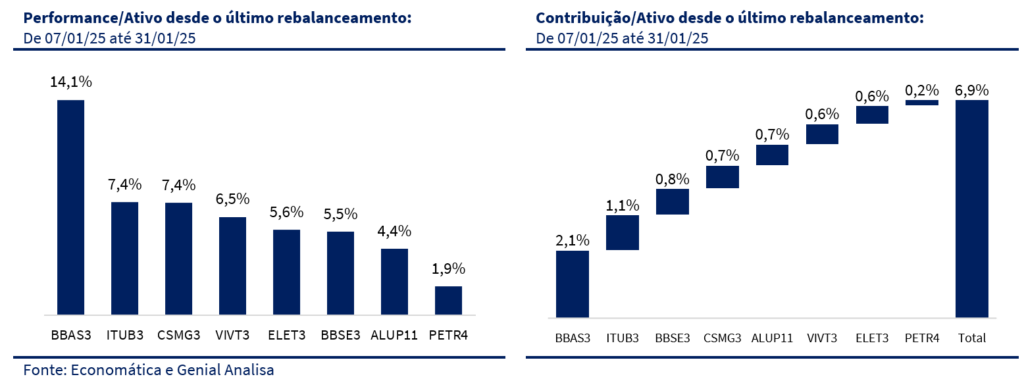

Desde o último rebalanceamento em 7 de janeiro, nossa Carteira acumulou um retorno de 6,9%, reafirmando que a nossa decisão de reduzir o número de trocas na carteira e manter um perfil defensivo foi assertiva. Embora janeiro tenha sido um mês sem proventos, o dividend yield acumulado da carteira atingiu 15,8%. Entre as contribuições positivas para a performance, destacamos BBAS3 (+14,1%), ITUB3 (+7,4%) e CSMG3 (+7,4%), que estão entre os maiores pesos da carteira e foram as ações que mais subiram durante o mês. Esse movimento, reforça nossa tese de que a escolha de ações baratas, líquidas e com bons fundamentos, são uma ótima opção em momentos de retomada de fluxo estrangeiro para a bolsa.

Com a forte recuperação de janeiro de 2025, a Carteira Top Dividendos voltou a superar o Ibovespa no desempenho acumulado em 2,7pp. Agora, a meta é reduzir a diferença para o IDIV, aproximando a rentabilidade da carteira ao índice de dividendos, sem comprometer a consistência na geração de proventos e a robustez do portfólio.

MUDANÇAS

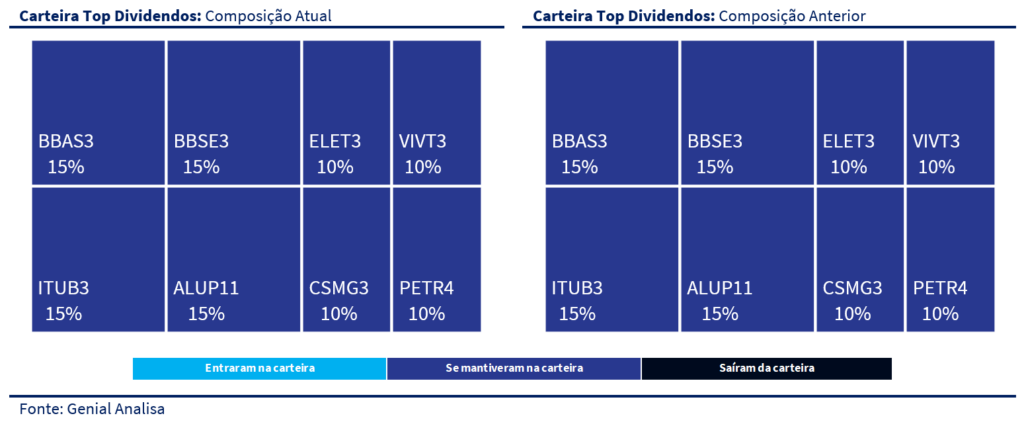

Para fevereiro, optamos por manter a alocação da Carteira Top Dividendos inalterada, dando continuidade à estratégia defensiva adotada no final de 2024. A decisão reflete não apenas o sólido desempenho da carteira em janeiro, mas também a incerteza persistente no cenário macroeconômico, tanto no Brasil quanto nos Estados Unidos.

Diante da recente recuperação do mercado e do valuation atrativo das ações brasileiras, consideramos a inclusão de empresas mais agressivas, que poderiam se beneficiar de uma eventual mudança de cenário macroeconômico. Entre as candidatas, Direcional (DIRR3) e Cyrela (CYRE3) despontam como opções no setor de construção civil, segmento que tradicionalmente responde bem a quedas de juros e melhora nas condições de crédito. Ambas já fizeram parte da Carteira Top Dividendos e possuem boas perspectivas de resultados e pagamento de dividendos para 2025.

No entanto, não queremos mexer em um time que está ganhando. O cenário global segue extremamente incerto, com um Federal Reserve que pode manter juros elevados por mais tempo e um governo Trump que, apesar de um início menos agressivo no protecionismo, ainda pode trazer novas volatilidades ao comércio global. No Brasil, o mercado tem buscado se apoiar no baixo valuation relativo dos ativos e na perda de popularidade do governo, o que tem alimentado um movimento de antecipação de um possível cenário de alternância de poder em 2026.

Na nossa visão, ainda é cedo para aumentar risco na carteira e tentar antecipar qualquer mudança estrutural no cenário político. Acreditamos que, por enquanto, a melhor forma de capturar oportunidades sem comprometer a resiliência da carteira é manter a concentração em empresas que vêm melhorando seus resultados e seguem ficando cada vez mais baratas no relativo. Seguimos atentos aos próximos desdobramentos do cenário macroeconômico e político.

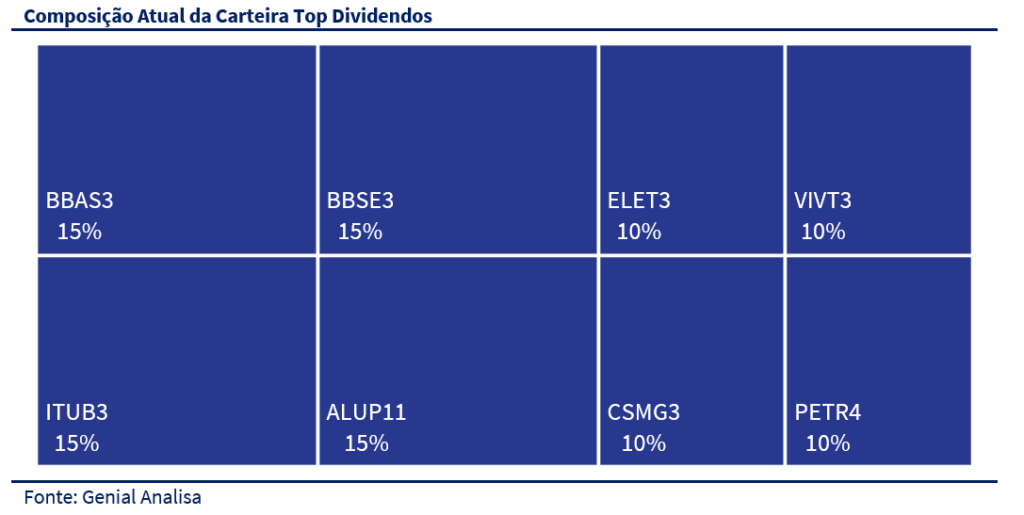

A carteira agora fica com a seguinte concentração:

- 35% em utilidades básicas (elétricas + saneamento),

- 30% em bancos,

- 15% no setor financeiro excluindo bancos,

- 10% em telecomunicações e

- 10% em óleo e gás.