Publicado em 08 de Janeiro às 07:00:38

Carteira Recomendada Top Dividendos – Janeiro 2025

Acompanhe o conteúdo e veja as melhores ações para investir com foco em dividendos em janeiro de 2025

Resumo

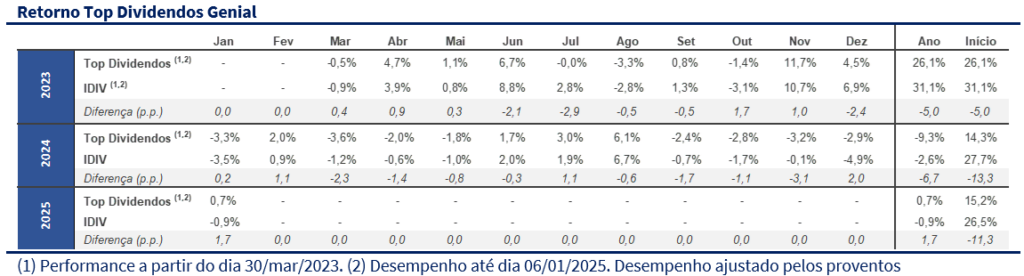

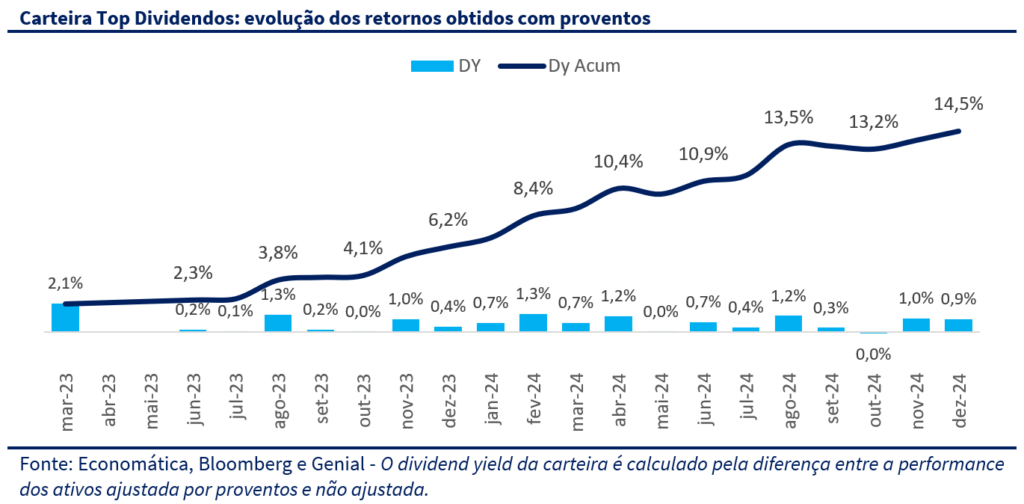

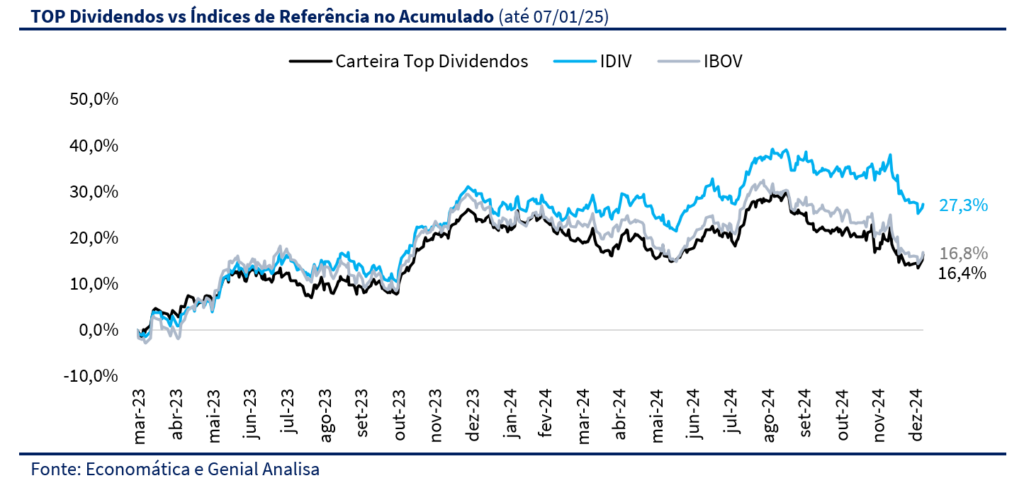

Desde o último rebalanceamento em 16 de dezembro, a carteira Top Dividendos e o mercado brasileiro em geral enfrentaram um período de contínua deterioração. O Ibovespa caiu 3,7%, enquanto nossa carteira, com um perfil mais defensivo, registrou uma queda menor de 2,2%. O ano de 2024 provou ser desafiador para a renda variável, com o Ibovespa caindo 10,4% e nossa carteira registrando uma redução de 9,3%, esse desempenho acentua a percepção de perda de credibilidade do governo. Durante 2024, a carteira distribuiu em média 0,7% de proventos mensais isentos de imposto de renda, culminando em um retorno 14,5% via proventos (yield on cost).

O início de 2025 está marcado por significativas incertezas na economia brasileira, principalmente devido à perda de credibilidade do governo junto aos investidores. Essa percepção é reforçada pela queda acentuada dos preços dos ativos financeiros e a persistente desancoragem das expectativas inflacionárias até 2027, apesar de altas taxas de juros reais.

Contribui para essa situação a incapacidade do governo de implementar uma política fiscal eficaz para estabilizar a dívida pública, que, apesar do aumento de 9% na arrecadação tributária em 2024, encerrou o ano com um déficit primário de 1% do PIB e uma dívida pública próxima a 78% do PIB. Além disso, a transição na presidência do Banco Central gera desconfiança, alimentando dúvidas sobre o compromisso da nova gestão em combater a inflação, necessitando manter ou intensificar uma política monetária restritiva frente a uma política fiscal expansionista.

Adicionalmente, as movimentações no cenário político e econômico internacional, particularmente com a posse do presidente Trump nos Estados Unidos, têm fortalecido o dólar frente a outras moedas, gerando um impacto adicional para o Brasil. A perspectiva para o ano ainda sugere um cenário de real depreciado, aumento da Selic e inflação crescente, e um déficit fiscal em expansão.

Em resposta, nossa estratégia permanecerá inalterada em janeiro, mantendo a configuração estabelecida em dezembro. Continuamos focados em empresas com vantagens competitivas claras e capacidade de repasse de preços, que têm mostrado resiliência e a capacidade de entregar resultados consistentes e dividendos atrativos, mantendo uma posição defensiva em um ambiente de mercado ainda repleto de incertezas.

Objetivo da Carteira

A Carteira Top Dividendos visa superar o desempenho do IDIV no longo prazo por meio de empresas que apresentarão retornos totais acima da média do mercado. Elaboramos esta carteira para potencializar os retornos dos investidores via recebimento de proventos.

A seleção dos ativos se baseia em critérios fundamentalistas, alinhados com as opiniões do time do Genial Analisa. Analisamos as dinâmicas dos setores, a qualidade das empresas, a geração de caixa e a necessidade de investimento projetada das empresas no médio/longo prazo.

CENÁRIO MACRO

Diferentemente de 2024, o ano de 2025 começa com muitas peças se movendo nos mercados globais. No Brasil, a falta de confiança nos esforços fiscais do governo continua a prejudicar as perspectivas de estabilização da dívida pública, levando a uma volatilidade contínua nos mercados financeiros, apesar de melhorias temporárias. Nos Estados Unidos, a reeleição de Donald Trump introduz incertezas com sua política de taxação das exportações e preferência por um dólar mais fraco, potencialmente afetando as relações comerciais globais e os fluxos de capital internacional. Enquanto isso, a China luta com uma crise imobiliária prolongada e uma demanda doméstica fraca, exacerbada pelo aumento do protecionismo dos EUA, o que desafia seu modelo de crescimento baseado em exportações

EUA

O ano começa com o comportamento do dólar sendo o principal ponto de atenção no cenário global, influenciando significativamente os mercados de risco. A moeda norte-americana, que se encontra próxima de sua máxima histórica, é sustentada por uma combinação de fatores: a robustez econômica dos EUA, taxas de juros relativamente altas, e o tamanho e importância das bolsas de valores americanas. Além disso, a nova agenda econômica do presidente Trump, focada em desregulamentação e revisão tributária, adiciona combustível a extra a essa narrativa.

No entanto, é importante lembrar que o dólar forte impacta negativamente a balança comercial americana, dificultando exportações e ampliando o déficit comercial, algo que a equipe econômica do presidente parece querer corrigir. Trump, inclusive, já manifestou preferências por um dólar mais fraco durante sua campanha.

Nos primeiros dias de 2025, um sinal potencial de fraqueza do dólar emergiu com a notícia de que a política tarifária americana será menos agressiva do que se esperava, focando apenas em produtos estratégicos. A perspectiva de um dólar globalmente mais fraco, impulsionou os ativos ao redor do mundo. As bolsas da Europa e do Brasil, registraram altas expressivas, impulsionados pela perspectiva de um dólar mais fraco, o que poderia liberar fluxo de capital para mercados emergentes e a para Europa. Para o Brasil, um dólar mais fraco poderia oferecer um vento favorável, a depender do pano de fundo econômico que segue muito desafiador.

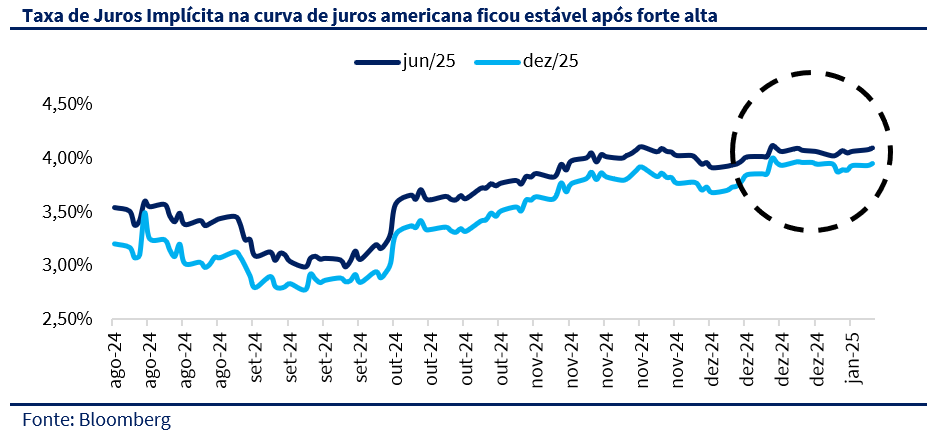

O gráfico a seguir mostra a evolução das taxas de juros implícitas na curva de juros americana para junho de 2025 (jun/25) e dezembro de 2025 (dez/25) ao longo do tempo, começando em agosto de 2024 até janeiro de 2025. A forte tendência de alta nas taxas ao longo dos últimos meses do ano passado, seguida por uma estabilização no início de 2025, reflete a expectativa de que o Fed precisaria manter ou elevar as taxas de juros para controlar pressões inflacionárias. Essa alta nas taxas é justamente um indicativo das preocupações com a inflação.

Por outro lado, uma política tarifária menos agressiva do que o previsto e focada apenas em produtos estratégicos, poderia gerar uma menor pressão nos preços, levar a um enfraquecimento da moeda, permitindo taxas de juros mais baixas. Para o Brasil, em particular, isso pode representar uma oportunidade de curto prazo, proporcionando um respiro para os ativos locais, embora o cenário econômico interno continue desafiador.

BRASIL

O início de 2025 está sendo marcado por uma aparente calma no mercado local, com a valorização do Ibovespa e do real frente ao dólar, além de uma queda nas taxas de juros. Esta resposta inicial pode parecer um alívio após o nervosismo causado pela decepção com o programa de contenção de gastos do governo e a proposta de elevar a isenção de imposto de renda para R$ 5 mil. Contudo, essa tranquilidade pode ser enganosa, pois os elementos fundamentais da economia brasileira permanecem inalterados. O programa de contenção de gastos, segue sendo insuficiente para estabilizar a dívida pública, além de não oferecer uma solução de longo prazo que restaure a confiança dos investidores de forma sustentável.

Como não houve nada que mudasse o cenário econômico de forma significativa e o programa de contenção de gastos não será suficiente para estabilizar a dívida pública, é pouco provável que os investidores se sintam confortáveis em investir em ativos brasileiros. O mais provável é que ocorra algo similar ao que aconteceu quando do anúncio do Arcabouço Fiscal em meados de 2023, ou seja, uma melhora do cenário no curto prazo e, porém, à medida que a dívida continue crescendo e a taxa de inflação aumentando, os preços devem voltar à trajetória de desvalorização.

CENÁRIO AÇÕES

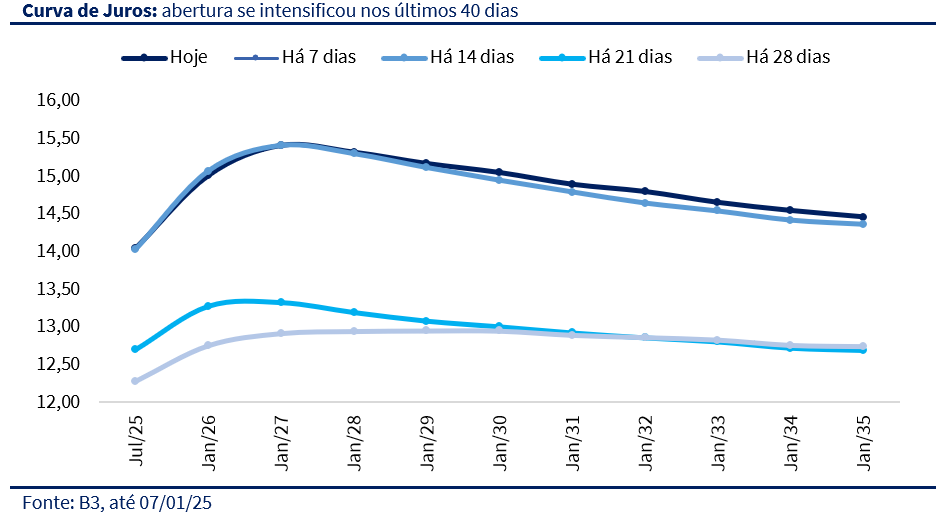

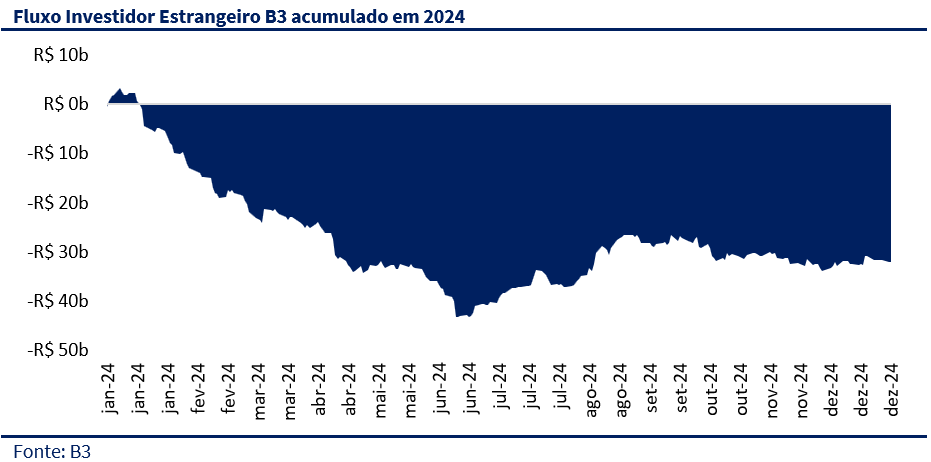

O ano de 2024 foi marcado por um cenário desafiador para as ações brasileiras, refletindo a persistente crise de confiança em relação ao governo e as suas políticas econômicas. O Ibovespa, principal índice da Bolsa de Valores brasileira, fechou o ano com uma queda significativa de 10,4%, demonstrando o pessimismo do mercado em relação à economia do país. Essa atmosfera negativa foi exacerbada por uma sequência de três meses de saída de capital estrangeiro, com investidores migrando em massa do mercado de ações para renda fixa, atraídos pelas taxas de juros elevadas, que chegaram a 12,25% e tem previsões de aumento até 14,25%. Apesar do ano ruim, dezembro registrou uma entrada de capital estrangeiro de R$ 1,7 bilhões no mercado de ações brasileiro, interrompendo uma sequência de três meses consecutivos de saídas.

Olhando para 2025, a perspectiva continua cercada de incertezas, especialmente com a transição de liderança no Banco Central e a possibilidade de continuação de políticas fiscais expansionistas pelo governo, que podem não ser sustentáveis a longo prazo. Neste cenário, nossa estratégia de investimento permanece a mesma, focando em empresas com vantagens competitivas claras e sustentáveis, que operem em setores com demanda estável e que ofereçam potencial de crescimento ou preservação de valor em meio à turbulência econômica.

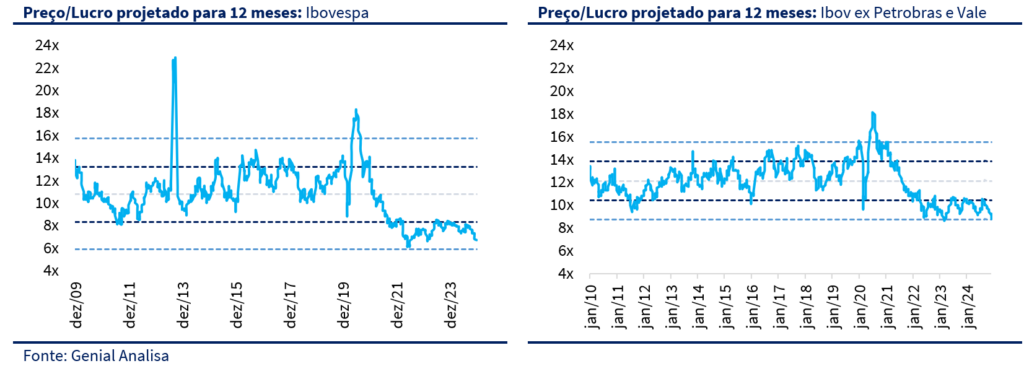

O Ibovespa está sendo negociado a 6,7x o preço/lucro (P/L) projetado para os próximos 12 meses, um patamar significativamente abaixo da sua média histórica de 10,8x. Quando excluímos Petrobras e Vale, que possuem forte peso no índice, o P/L do Ibovespa sobe para 8,8x, ainda assim abaixo da média histórica de 12,1x. Isso demonstra que, mesmo desconsiderando essas duas gigantes, o mercado como um todo segue descontado. A atratividade dos preços e a potencial assimetria favorável permanecem, mas nossa prioridade segue sendo a preservação do capital e a mitigação de riscos.

CARTEIRA TOP DIVIDENDOS | GENIAL ANALISA

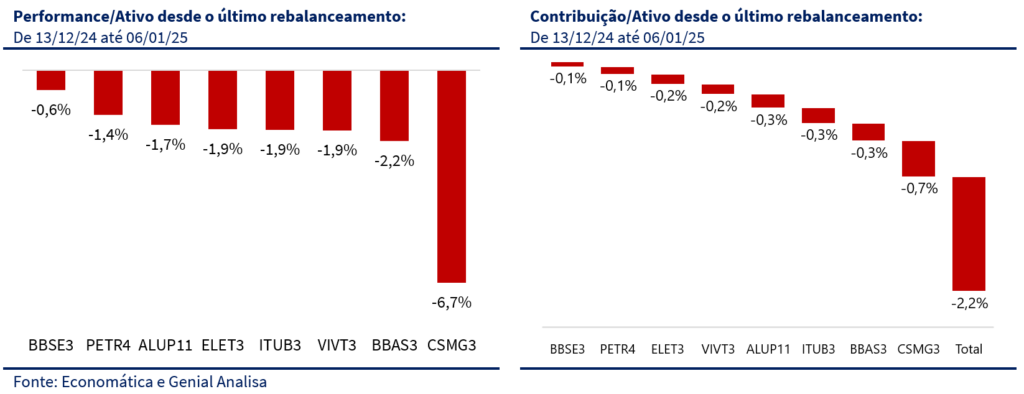

Dezembro de 2024 foi outro mês difícil para a Carteira Top Dividendos, que enfrentou uma queda de 2,9%, apresentando uma performance levemente melhor que a do Ibovespa, que registrou uma queda de 4,3%. Desde o último rebalanceamento em 16 de dezembro, a Carteira Top Dividendos conseguiu limitar suas perdas a 2,2%, demonstrando maior resiliência em comparação com a queda de 3,7% do Ibovespa e 4,9% do IDIV no mesmo período. Este comportamento destaca a eficácia das escolhas estratégicas feitas durante o rebalanceamento, contribuindo para uma maior estabilidade em um cenário de volatilidade contínua no mercado brasileiro.

Em dezembro, o retorno via proventos também desempenhou um papel vital no desempenho da carteira, com um ganho de 0,9% contribuindo para um impressionante dividend yield acumulado de 14,5%. Os destaques no mês incluíram PETR4, com um dividend yield de 3,6%, e CSMG3, com 1,6%.

Desde o lançamento da carteira, alcançamos um retorno total de 16,4%, abaixo dos principais índices de referência.

MUDANÇAS

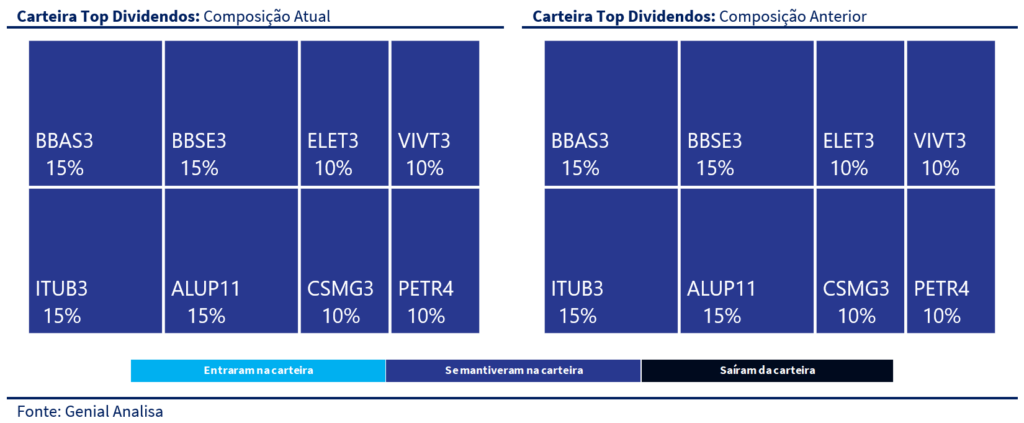

Para janeiro, decidimos não realizar alterações na Carteira Top Dividend, tendo em vista que a última atualização ocorreu em 16 de dezembro e, desde então, o cenário pouco se alterou. Os movimentos recentes no mercado, observados no início do ano, parecem não refletir as projeções de médio e longo prazo para o Brasil. Por isso, optamos por manter a estratégia defensiva adotada em dezembro, permitindo mais tempo para a maturação das escolhas realizadas no último rebalanceamento. É importante ressaltar que essa abordagem se mostrou eficaz, tanto durante a queda de fim de dezembro, onde nossa performance superou os índices de referência, quanto na recuperação observada na segunda semana de janeiro.

Com isso, preferimos adotar uma postura cautelosa, mantendo a estrutura defensiva da carteira, com um foco em ativos de qualidade e avaliações de mercado atrativas. Acreditamos que essa configuração conseguiu reduzir o beta da carteira, com uma concentração em ativos mais líquidos e com um valuation competitivo. Caso ocorra uma recuperação mais intensa no mercado, é provável que o fluxo de investimentos se direcione inicialmente para esses ativos, permitindo que nossa carteira capture esse potencial de valorização.

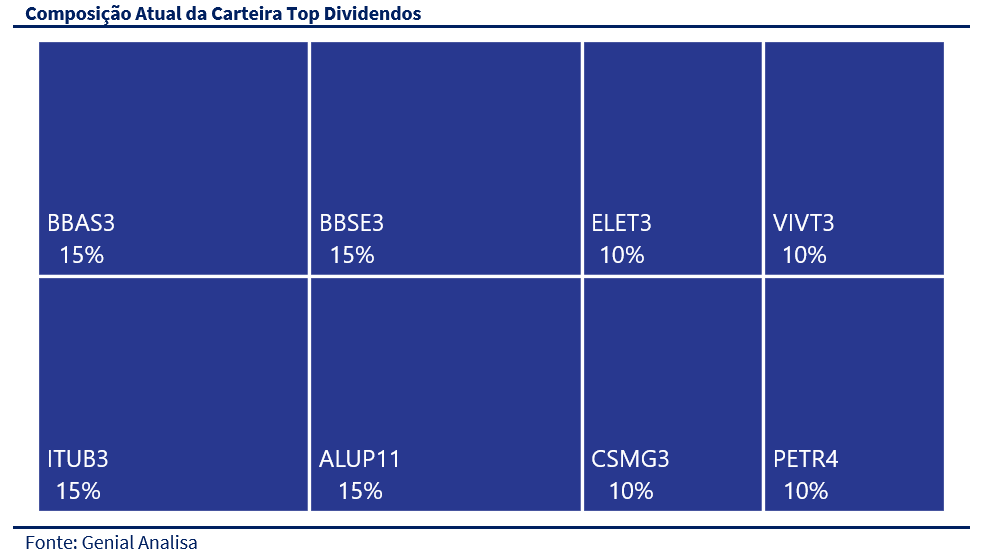

A carteira agora fica com a seguinte concentração:

- 35% em utilidades básicas (elétricas + saneamento),

- 30% em bancos,

- 15% no setor financeiro excluindo bancos,

- 10% em telecomunicações e

- 10% em óleo e gás.