Publicado em 06 de Maio às 07:00:00

Carteira Recomendada Top Dividendos – Maio 2025

Acompanhe o conteúdo e veja as melhores ações para investir com foco em dividendos em maio de 2025

Contrate nossas carteiras automatizadas!

Resumo

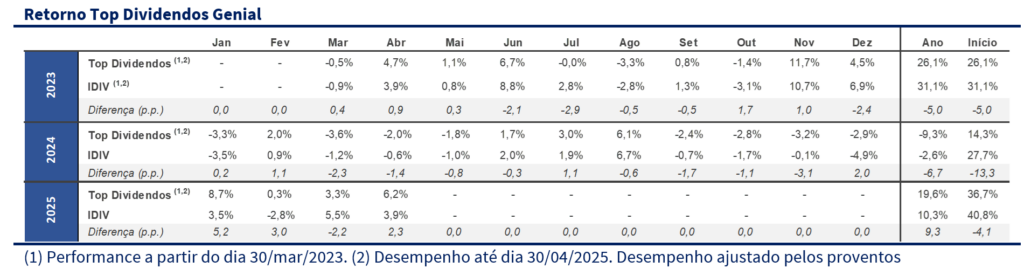

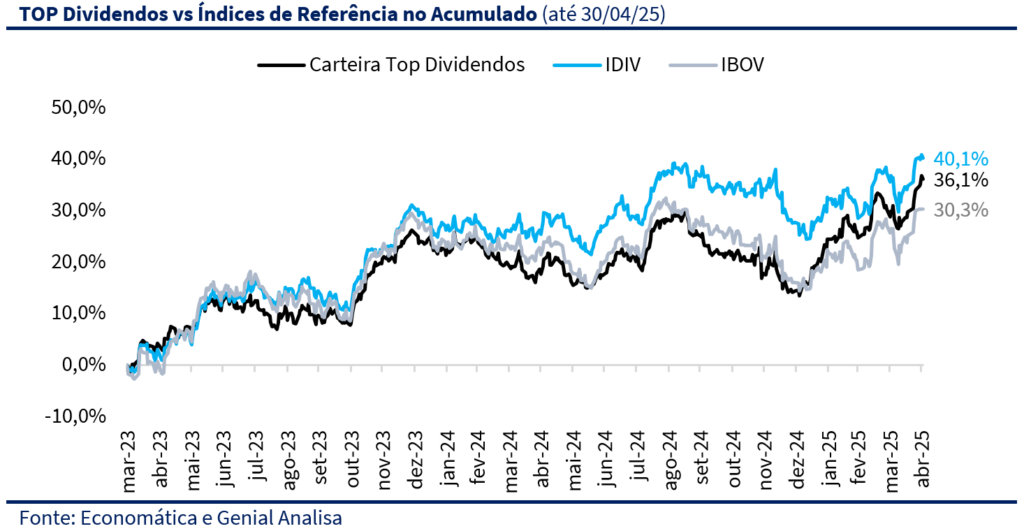

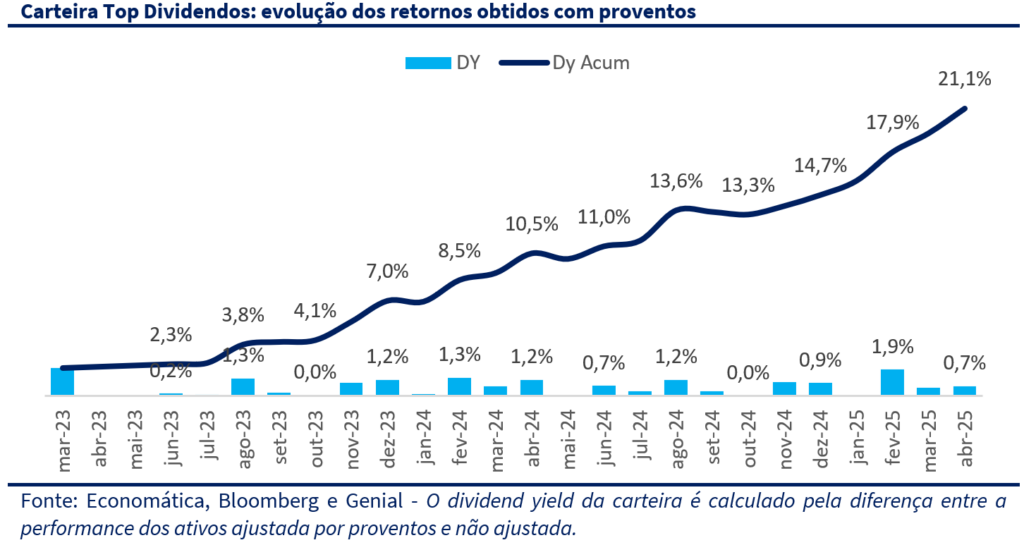

A Carteira Top Dividendos avançou 6,2% em abril, superando com folga tanto o IDIV (+3,9%) quanto o Ibovespa (+3,7%). No acumulado de 2025, a rentabilidade atinge 19,6%, com desempenho também superior ao IDIV (+10,3%) e ao Ibovespa (+12,3%). Desde o início da série (mar/23), a valorização é de 36,7% versus 30,2% do Ibovespa. O movimento de abril foi impulsionado por um giro de capital em direção a emergentes e empresas mais líquidas, beneficiando nomes como ITSA4, ELET3 e ALUP11, ao mesmo tempo em que nossa menor exposição a commodities serviu como proteção em um mês negativo para o segmento. O dividend yield acumulado atingiu 21,1% desde o início da série, refletindo nosso foco em ativos resilientes, com governança sólida e histórico consistente de distribuição.

Apesar do ótimo desempenho da carteira, não houve tranquilidade ao longo do mês. Muito pelo contrário. Abril trouxe uma intensificação das tensões comerciais globais após as primeiras retaliações às tarifas impostas pelos Estados Unidos em março. A China respondeu com aumento substancial de tarifas sobre produtos agrícolas e tecnologia norte-americanos, elevando o tom das disputas comerciais. O fluxo estrangeiro segue positivo na bolsa brasileira, influenciado pela rotação global de ativos, que favoreceu países emergentes com maior liquidez, especialmente em setores mais defensivos e resilientes. Esse movimento ajudou a impulsionar a performance dos ativos da Carteira Top Dividendos, especialmente nomes como ITSA4, ELET3, ALUP11 e BBSE3. Por outro lado, a menor exposição à Petrobras (PETR4), que teve forte queda no mês, contribuiu positivamente para o desempenho relativo da carteira em abril.

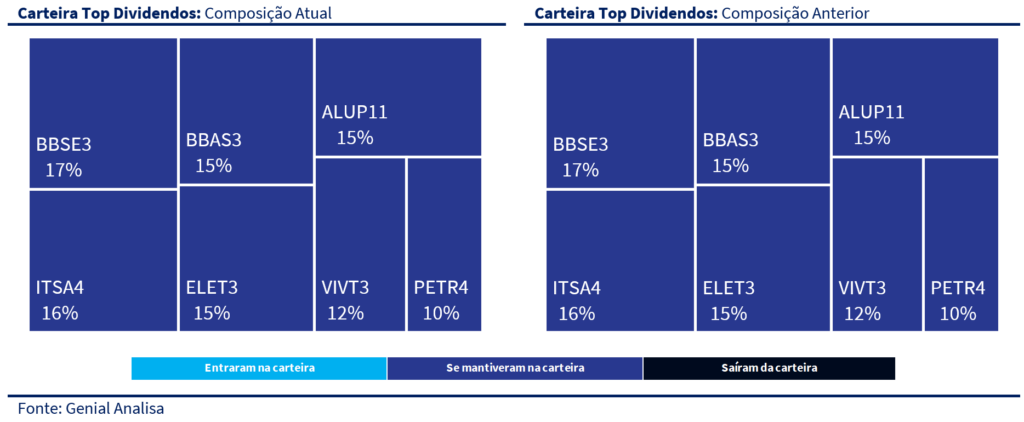

Para maio, não faremos trocas na carteira. Manteremos os ativos, apenas retomando os pesos para os que foram definidos no começo de abril. O cenário global permanece desafiador: tarifas recíprocas entre EUA e China intensificaram a guerra comercial, e os dados recentes de inflação norte-americana trouxeram incertezas sobre a trajetória dos juros pelo Fed. Apesar de termos observado uma retomada do fluxo para ativos emergentes, beneficiando os ativos locais e contribuindo para uma valorização do real, temos certo receio quanto a uma possível reversão do cenário. Uma eventual negociação entre os países poderia gerar uma oportunidade de realização no trade de rotação, prejudicando justamente os ativos que mais se valorizaram em abril. Por isso, entramos em maio mantendo uma postura conservadora.

Objetivo da Carteira

A Carteira Top Dividendos visa superar o desempenho do IDIV no longo prazo por meio de empresas que apresentarão retornos totais acima da média do mercado. Elaboramos esta carteira para potencializar os retornos dos investidores via recebimento de proventos.

Elaboramos esta carteira para potencializar os retornos dos investidores via recebimento de proventos. A seleção dos ativos se baseia em critérios fundamentalistas, alinhados com as opiniões do time do Genial Analisa. Analisamos as dinâmicas dos setores, a qualidade das empresas, a geração de caixa e a necessidade de investimento projetada das empresas no médio/longo prazo.

CENÁRIO MACRO

Abril foi um mês de contrastes e reprecificação global. O anúncio das tarifas americanas — conhecido como “Liberation Day” — desencadeou inicialmente uma forte onda de aversão: a volatilidade disparou, a demanda por proteção cambial aumentou substancialmente e, ao longo do mês, o S&P 500 — principal índice acionário dos Estados Unidos — registrou uma variação de aproximadamente 14,9% entre mínima e máxima. No Brasil, o Ibovespa também teve um mês marcado por forte oscilação, com alta de 8,98% entre o ponto mais baixo (08/abr) e o mais alto (29/abr). Com o passar das semanas, no entanto, o tom se suavizou: a Casa Branca sinalizou disposição para negociações bilaterais, enquanto China e Europa responderam com medidas fiscais e estímulos locais, ajudando a restaurar parte da confiança dos investidores.

EUA

Nos EUA, os dados reforçaram o temor de um ambiente estagflacionário. O PIB do 1T25 recuou 0,3% t/t anualizado, puxado por importações recordes antecipadas, enquanto o núcleo da inflação PCE surpreendeu para cima (+3,5% t/t). Ao mesmo tempo, o CPI de março trouxe deflação de -0,1% m/m e o sentimento do consumidor medido pela Universidade de Michigan caiu fortemente, com expectativas inflacionárias desancorando. Esse cenário alimenta o dilema do Federal Reserve: cortar juros diante do enfraquecimento da atividade ou manter a taxa inalterada para conter pressões inflacionárias.

A curva de juros implícita passou a precificar cortes mais modestos ao longo do ano, com taxas projetadas para julho/25 e dezembro/25 subindo mais de 30 bps durante abril. O rendimento das Treasuries de 10 anos (US GT10) oscilou ao redor de 4,5%, refletindo o nervosismo dos investidores com os sinais contraditórios da economia americana. O índice DXY também mostrou volatilidade, com o dólar recuando frente a uma cesta de moedas em meio à recomposição de posições e rotação para emergentes.

Na Europa, o Banco Central Europeu optou por continuar o ciclo de afrouxamento monetário, com cortes de 25 bps, apoiado por inflação controlada e apreciação do euro. A China, por sua vez, intensificou estímulos locais para lidar com os efeitos da guerra comercial, favorecendo uma rotação parcial de capital para emergentes.

BRASIL

O Brasil acabou se beneficiando do pano de fundo global como destino atrativo de fluxo estrangeiro, combinando juros elevados, exposição a commodities agrícolas e menor sensibilidade às tarifas impostas pelos Estados Unidos. O real se apreciou para R$ 5,66 — melhor nível desde janeiro — impulsionado por entradas líquidas na B3. Esse diferencial elevado de juros contribuiu para o aumento das posições compradas em real e reforçou o apetite por ativos locais.

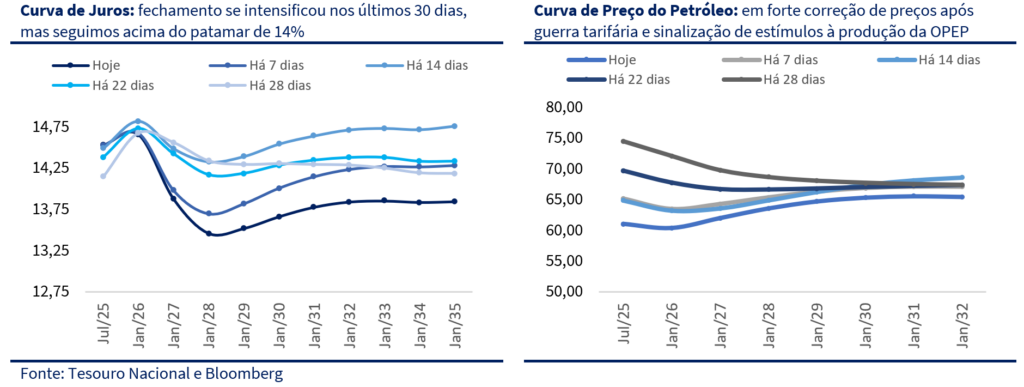

Durante o mês, a curva de juros brasileira passou por um fechamento expressivo, impulsionado por uma combinação de fatores externos. A desvalorização global do dólar, somada à queda acentuada nos preços das commodities — em especial do petróleo — contribuiu para aliviar as expectativas inflacionárias. A correção na curva futura do petróleo refletiu tanto os desdobramentos da guerra tarifária quanto a sinalização da OPEP de estímulos adicionais à produção. Embora a inflação corrente siga pressionada por serviços e alimentos, esse novo equilíbrio global favoreceu a revisão das projeções, com a inflação implícita recuando de 7,5% para 5%. Esse movimento abriu espaço para o Banco Central sinalizar que o fim do ciclo de aperto monetário pode estar próximo.

CENÁRIO AÇÕES

Durante o mês de abril, observamos uma dinâmica setorial bastante característica de momentos de rotação tática e reprecificação global. Os setores que mais se valorizaram foram justamente os que tradicionalmente atraem o investidor estrangeiro: utilities e financeiro lideraram os ganhos, refletindo a preferência por empresas defensivas, líquidas e com bom histórico de dividendos. Ao mesmo tempo, empresas de menor capitalização e setores historicamente mais sensíveis ao ciclo — como educação, transportes e varejo — também mostraram forte recuperação, impulsionadas pela queda da curva de juros e reentrada de fluxo local.

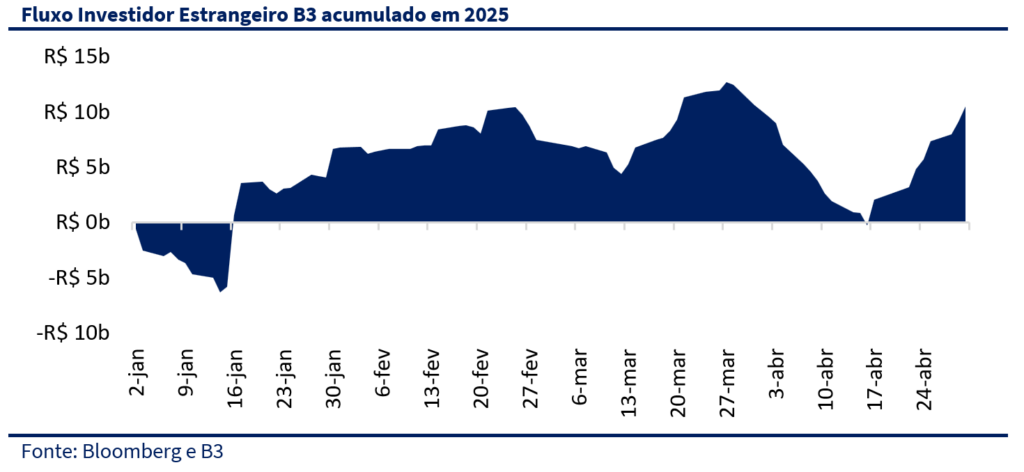

É importante destacar que abril foi dividido em duas fases distintas: na primeira quinzena, houve saída líquida de investidores estrangeiros, com realização de lucros e aumento da aversão ao risco. A partir da segunda quinzena, com a normalização parcial do cenário externo e sinais de estabilidade no câmbio e nos juros, esse fluxo se reverteu, favorecendo uma recuperação consistente do Ibovespa e, principalmente, das small caps.

No consolidado do mês, o mercado acionário brasileiro registrou uma saída líquida de capital estrangeiro de “apenas” R$ 133,6 milhões, marcando o primeiro mês de retirada desde dezembro do ano passado. Mesmo com essa reversão pontual, o saldo no ano ainda é positivo, com entrada acumulada próxima de R$ 10,5 bilhões.

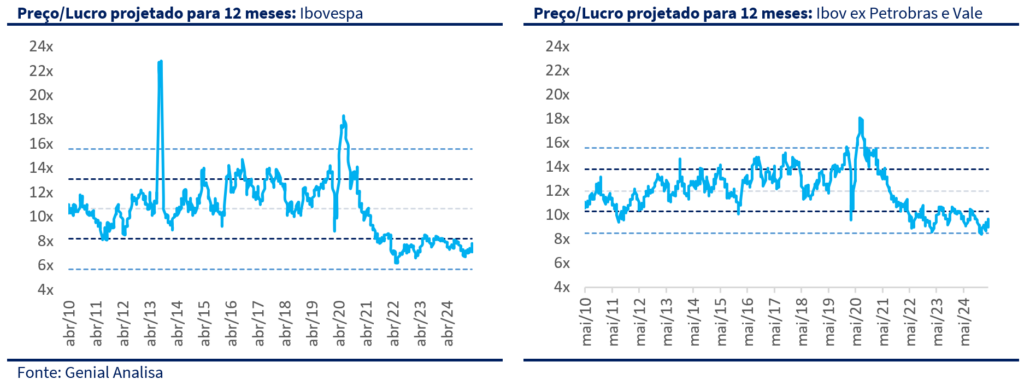

Apesar do bom desempenho ao longo do mês, o Ibovespa segue sendo negociado a múltiplos bastante descontados em relação à sua média histórica. O Ibovespa está sendo negociado a 7,8 vezes o lucro projetado para os próximos 12 meses, abaixo da média histórica de 10,7 vezes. Esse dado reforça a percepção de que o mercado brasileiro segue descontado em relação ao seu histórico, mesmo após a recente valorização dos ativos. Ao excluir Petrobras e Vale — empresas de grande peso e comportamento mais específico — o índice sobe para 9,7x P/L, ainda assim abaixo da média histórica de 12,0x. Isso mostra que, mesmo entre os demais componentes do Ibovespa, os preços seguem atrativos, mas não quer dizer que não podemos ter uma correção no curto-prazo.

CARTEIRA TOP DIVIDENDOS | GENIAL ANALISA

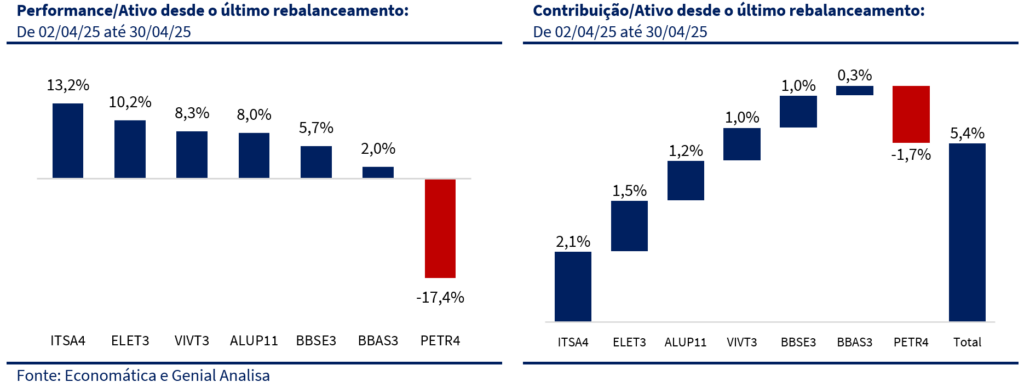

Abril de 2025 reforçou a consistência da Carteira Top Dividendos, que avançou +6,2% no mês, superando com folga tanto o Ibovespa (+3,7%) quanto o IDIV (+3,9%). No acumulado do ano, a carteira acumula uma valorização de +19,6%, acima do Ibovespa (+12,3%) e do IDIV (+10,3%), demonstrando a resiliência da estratégia adotada — focada em empresas com boa geração de caixa, histórico sólido de dividendos e fundamentos defensivos. Desde o último rebalanceamento, em 2 de abril, a carteira acumula alta de +5,4%, com contribuição positiva da maior parte dos ativos, apesar do impacto negativo de PETR4 no mês.

O mês também manteve o bom ritmo de geração de renda, com destaque para os dividendos de ELET3 (2,2%), PETR4 (2,0%) e ALUP11 (0,8%), resultando em um dividend yield médio de 0,7% em abril. Com isso, o retorno acumulado via proventos atingiu 21,1% desde março de 2023, com média líquida de 0,8% ao mês, reforçando o caráter defensivo e consistente da carteira. Esse fluxo contínuo de dividendos segue como um dos pilares da estratégia, protegendo o investidor em momentos de incerteza e gerando valor no longo prazo.

O desempenho da carteira foi positivo em quase todos os ativos, com destaque para BBSE3 (+8,9%), VIVT3 (+8,5%), ITUB3 (+6,9%) e ELET3 (+6,7%), que juntos contribuíram com mais de 3,5 pontos percentuais para o resultado do mês. A maior contribuição individual veio de BBSE3, com +1,5 p.p., seguida por ITUB3 (+1,1 p.p.), ALUP11 (+1,0 p.p.) e ELET3 (+0,8 p.p.). Esses papéis sustentaram o bom desempenho mesmo diante da pressão de CSMG3, que caiu -14,4% e retirou -1,9 p.p. da performance consolidada. A queda de CSMG3 refletiu a frustração com os resultados do 4T24 e a sinalização da empresa de que 2025 pode ter um payout menos generoso do que o mercado esperava. Sem essa queda, a carteira teria se aproximado ou até superado os índices no mês.

MUDANÇAS

Olhando à frente, adotamos uma postura de cautela. O mercado subiu muito em pouco tempo, e a possibilidade de uma realização parcial nos parece plausível, sobretudo caso EUA e China avancem em negociações comerciais ao longo de maio. A temporada de resultados também será decisiva para calibrar expectativas. Embora os fundamentos sigam atrativos, a conjuntura global permanece volátil e o Brasil ainda carece de avanços estruturais — sobretudo na frente fiscal — que sustentem uma reprecificação mais duradoura dos ativos. Por isso, preferimos manter a carteira defensiva e acompanhar os desdobramentos antes de realizar novas alterações.

Para maio, não faremos trocas na carteira. Manteremos os mesmos ativos, apenas retomando os pesos para os que foram definidos no começo de abril. O cenário global permanece desafiador: tarifas recíprocas entre EUA e China intensificaram a guerra comercial, e os dados recentes de inflação norte-americana trouxeram incertezas sobre a trajetória dos juros pelo Fed. Apesar de termos observado uma retomada do fluxo para ativos emergentes, beneficiando os ativos locais e valorizando o real, temos um certo receio quanto a uma reversão do cenário.

Uma possível negociação entre os países poderia gerar uma realização no trade de rotação, prejudicando justamente os ativos que mais se valorizaram em abril. Por isso, entramos em maio mantendo uma postura conservadora.

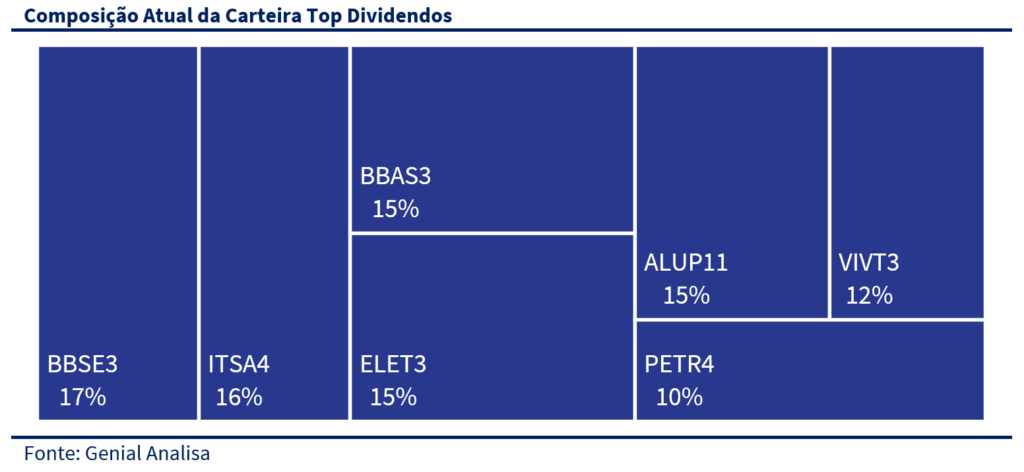

Com essas mudanças, a carteira Top Dividendos passa a ter a seguinte composição setorial:

- 30% em utilidades básicas

- 31% em bancos e holdings financeiras

- 17% em seguradoras

- 12% em telecomunicações

- 10% em petróleo