Publicado em 05 de Março às 07:00:00

Carteira Recomendada Top Dividendos – Março 2024

Acompanhe o conteúdo e veja as melhores ações para investir com foco em dividendos em março de 2024

Resumo

Fevereiro foi um mês particularmente positivo para os ativos de risco, uma tendência que se sustentou mesmo diante da alta das taxas de juros de longo prazo nos Estados Unidos. No entanto, essa onda de otimismo não se estendeu plenamente ao Brasil, que não conseguiu acompanhar a excelente performance observada nas bolsas globais. O Ibovespa, principal índice da Bolsa brasileira, registrou uma alta modesta de apenas 1%, em contraste com os índices americanos, como o Nasdaq e o S&P 500, que avançaram mais de 5%.

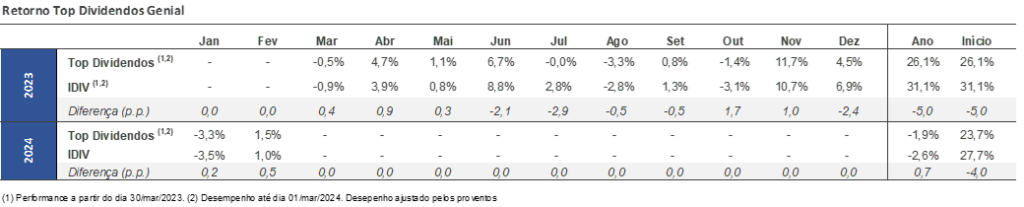

Nosso posicionamento estratégico em bons ativos nos proporcionou resultados acima do mercado, especialmente em empresas como Itaú, Banco do Brasil e Vivo divulgando números no 4T23 melhores que o esperado. Essa performance se refletiu na nossa carteira Top Dividendos, que não só superou o Ibovespa durante o mês, subindo 1,5% desde o fim de janeiro, mas também aumentou sua vantagem sobre o índice no acumulado do ano. Este foi o segundo mês consecutivo em que superamos nossos índices de referência, com a valorização da carteira atingindo 23,7% desde o lançamento. Se olharmos para o Dividend Yield, fevereiro foi o melhor mês da carteira, oferecendo um retorno de 3,1%. No acumulado, o retorno apenas via proventos, atingiu 9,8% em menos de 12 meses. Nossa visão estratégica para 2024 permanece inalterada, focando em um equilíbrio entre ativos que se beneficiam do contexto de queda dos juros globais e aqueles com capacidade de gerar caixa e pagar bons proventos.

Cenário Macro

O cenário continua sendo dominado pela indecisão do Federal Reserve sobre quando começará a redução das taxas de juros. Essa situação gera uma enorme volatilidade nos preços dos ativos, dependendo de cada declaração, influenciando diretamente as expectativas do mercado. Dependendo dos dados que serão divulgados ao longo do tempo, as expectativas para o início da redução das taxas de juros por lá podem ser ajustadas novamente. A situação nos Estados Unidos afeta diretamente o Brasil. Se o Fed decidir adiar o início do processo de redução de juros, por exemplo, para depois de junho, o Banco Central do Brasil pode enfrentar dificuldades em continuar seu processo de redução da taxa de juros.

Objetivo da Carteira

A Carteira Top Dividendos visa superar o desempenho do IDIV no longo prazo por meio de empresas que apresentarão retornos totais acima da média do mercado. Elaboramos esta carteira para potencializar os retornos dos investidores via recebimento de proventos.

A seleção dos ativos se baseia em critérios fundamentalistas, alinhados com as opiniões do time do Genial Analisa. Analisamos as dinâmicas dos setores, a qualidade das empresas, a geração de caixa e a necessidade de investimento projetada das empresas no médio/longo prazo.

CENÁRIO MACRO

O cenário doméstico do Brasil mostra sinais de resiliência, com a atividade econômica impulsionada pelo consumo das famílias e um mercado de trabalho aquecido. No entanto, desafios fiscais e a necessidade de cautela na política monetária permanecem. Internacionalmente, o cenário continua sendo dominado pela indecisão do Federal Reserve sobre quando começará a redução das taxas de juros.

EUA

A economia norte-americana mostra sinais mistos, com revisões na inflação e no PIB. O Fed mantém cautela quanto à política monetária, ponderando sobre o início do ciclo de afrouxamento. As falas dos dirigentes do Fed têm sido ambíguas em relação a esse processo. Em agosto, o discurso indicava que o problema da inflação continuava sério e que a economia estava bastante resiliente, com um mercado de trabalho muito apertado, sugerindo que o horizonte para o início da redução das taxas de juros estava distante.

Em outubro, ocorreu uma mudança de postura, indicando que os dados estavam vindo positivos e que a inflação estava sob controle, sugerindo que o início da redução das taxas de juros estaria próximo. Isso levou os investidores a preverem que o Fed começaria a redução das taxas em março. Porém, em janeiro, o Fed recuou, indicando que os dados ainda eram complicados e que não havia confiança no processo, ajustando as expectativas para maio.

E agora, com a ata da última reunião do Fed sendo mais dura do que o esperado, a maioria dos investidores passou a prever o início do processo para junho, com alguns acreditando que isso possa ocorrer na primeira reunião do segundo semestre.

Essa situação gera uma enorme volatilidade nos preços dos ativos, dependendo de cada declaração, influenciando diretamente as expectativas do mercado. Além disso, dependendo dos dados que serão divulgados ao longo do tempo, como o PIB e os gastos de consumo das famílias nos Estados Unidos, as expectativas para o início da redução das taxas de juros podem ser ajustadas novamente.

BRASIL

A situação nos Estados Unidos afeta diretamente o Brasil. O Banco Central do Brasil tem adotado uma estratégia de redução da taxa Selic desde agosto do ano passado, com a taxa passando de 13,75% para 11,25%. Existe a expectativa de que, com a redução das taxas de juros nos Estados Unidos, o diferencial de juros entre Brasil e EUA, embora em queda, possa desacelerar mais lentamente do que o previsto. Isso significa que, se o Fed decidir adiar o início do processo de redução de juros, por exemplo, para depois de junho, o Banco Central do Brasil pode enfrentar dificuldades em continuar seu processo de redução da taxa de juros. Atualmente, nossa avaliação é que a taxa Selic deveria terminar em 9,5%, mas isso dependerá muito da política monetária americana.

Além disso, no caso do Brasil, outro fator superimportante é a capacidade do governo de gerar um déficit primário zero em 2024. Existem fatores positivos e negativos nesse aspecto. Os negativos estão diretamente relacionados com a decisão do governo de enviar ao Congresso a Medida Provisória 1202, que afeta a folha de pagamento e outros setores. Isso gerou uma grande resistência no Congresso. Por outro lado, um ponto positivo foi o anúncio de que a arrecadação tributária teve um aumento real de 6,7% em janeiro em comparação ao ano anterior, o que aumenta a probabilidade de equilibrar o orçamento. No entanto, é preciso aguardar para ver se esses aumentos são sustentáveis a longo prazo para garantir um déficit zero.

Em função do esgotamento de medidas de arrecadação (tributação do estoque de casos pendentes de decisão no Carf, tributação de rendimentos passados de fundos exclusivos e offshores, e licenças para empresas de apostas, por exemplo), será necessário que o governo busque por novas fontes de arrecadação para evitar que haja deterioração dos resultados primários a partir de 2025.

Europa e China

Na Zona do Euro, apesar dessa perspectiva ainda negativa para o primeiro semestre desse ano, o pior já parece ter ficado para trás. O processo de desinflação continua surpreendendo positivamente. As declarações dos dirigentes do Banco Central Europeu continuaram a se dar num tom mais cauteloso, de modo a frear as apostas excessivamente otimistas do mercado acerca do início dos cortes de juros.

A situação na China, apesar do início de um novo ano vir sempre acompanhado de novas esperanças, os sinais primeiros sinais observados reforçam a percepção de que os fantasmas de 2023 devem continuar assombrando a economia ao longo de 2024. No curto prazo, esperamos que os números de atividade apontem para uma ligeira recuperação da economia, apesar disso, avaliamos que este movimento não representa uma reversão de trajetória, sendo apenas um efeito transitório do feriado do ano novo lunar sobre o consumo doméstico.

CENÁRIO AÇÕES

O mês de fevereiro foi caracterizado por um cenário complexo para o mercado financeiro global, com novas altas nos juros americanos em resposta a dados de atividade mais fortes que o esperado e surpresas negativas na inflação. Apesar desses desafios, o mês se mostrou particularmente positivo para os ativos de risco, mantendo uma tendência de alta mesmo diante do aumento das taxas de juros de longo prazo nos Estados Unidos. Uma possível explicação para essa resiliência pode ser atribuída à temporada de balanços nos EUA, durante a qual grandes empresas de tecnologia reportaram bons resultados, muitas das quais beneficiando-se do aumento de produtividade associado à inteligência artificial.

Além do cenário nos Estados Unidos, o Brasil também entrou na sua própria temporada de balanços, onde as empresas locais seguem apresentando resultados positivos. Esse cenário reforça uma perspectiva melhor para as ações no Brasil, sustentada pelo valuation atrativo dos ativos locais e pela expectativa de um ambiente global favorável no segundo semestre, o que pode favorecer um retorno dos fluxos para os mercados emergentes.

Apesar dos resgates sofridos pelos investidores institucionais locais ao longo de 2023, enxergamos um otimismo em relação ao ciclo de corte de juros globalmente. Esse movimento coordenado pode ter um impacto positivo nos mercados emergentes. Um reflexo das perspectiva está nesse mudança de tendência de alocação.

Os fluxos de investimento na B3 revelam uma dinâmica interessante: enquanto os investidores estrangeiros retiraram R$ 9,4 bilhões do mercado brasileiro, os institucionais demonstraram confiança, registrando uma entrada de R$ 2,4 bilhões. Esse contraste nos fluxos pode ser parcialmente explicado pela alta dos juros nos Estados Unidos e pela decisão dos investidores estrangeiros de realizar lucros após um período particularmente positivo para as ações brasileiras no final de 2023.

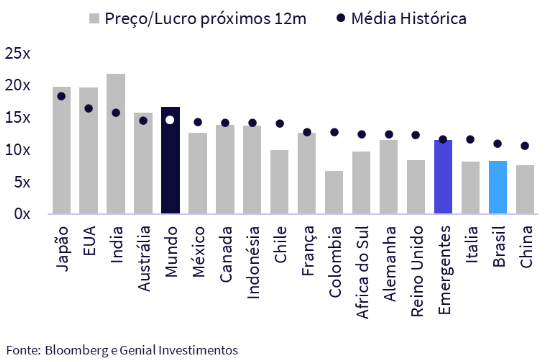

Do ponto de vista de preços relativos, o Ibovespa está atualmente sendo negociado a 8,1x o P/L projetado para os próximos 12 meses, representando um desconto de 26% em relação à sua média histórica de 11,0x. Quando excluímos grandes players como Petrobras e Vale do cálculo, o índice é negociado a 10,3x P/L, ainda abaixo da média histórica de 12,2x, com um desconto de 16%.

Olhando para as Bolsas de Valores dos principais países emergentes, os papéis do Ibovespa estão negociando com o maior desconto em relação à média histórica, ficando atrás apenas de China, como demonstra nossa análise de P/L.

CARTEIRA TOP DIVIDENDOS | GENIAL ANALISA

Desde seu lançamento em março de 2023, a carteira Top Dividendos apresenta um rendimento de 23,7% já contabilizando os proventos pagos. Seguimos como poucas trocas, com foco em empresas com diferenciais competitivos ou bons níveis de preço relativo e geração de caixa. Fevereiro foi o melhor mês da carteira para os investidores que buscam renda recorrente, com um retorno de 3,1% via proventos. Quando olhamos para evolução do dividend yield, no acumulado atingimos 9,8% em menos de 12 meses.

Mesmo tendo a obrigação de ser uma carteira mais defensiva, em um mês de alta dos ativos de risco, conseguimos garantir bons retornos no mês. Durante o mês de fevereiro, ficamos acima dos principais índices de referência e desde nosso último rebalanceamento em 05 de fevereiro, nossa carteira teve um rendimento de 1,63%, melhor que a alta de 1,3% do IDIV e 1,57% do IBOV no mesmo período.

Os ativos com maior peso na carteira, apresentaram resultados acima das expectativas do mercado, especialmente em empresas como Itaú, Banco do Brasil e Vivo. Essa performance se refletiu na nossa carteira Top Dividendos, que superou o Ibovespa durante o mês, subindo 1,5%. Este foi o segundo mês consecutivo em que superamos nossos índices de referência. Nossa visão estratégica para 2024 permanece inalterada, focando em um equilíbrio entre ativos que se beneficiam do contexto de queda dos juros globais e aqueles com capacidade de gerar caixa e pagar bons proventos.

MUDANÇAS

Ainda que possua dividendos interessantes, com o próximo leilão de transmissão à vista, e com a empresa precisando renovar seu portfólio, não vemos espaço para dividendos extraordinários em 2024.

Com o menor prazo de concessão médio dentre as empresas do segmento, a empresa poderia ser mais agressiva nos próximos leilões e acabar comprometendo os níveis de rentabilidade dos projetos. Além disso, sem projetos novos no pipeline de investimentos a perspectivas de crescimento de receita é menor.

Estamos equilibrando os pesos dos ativos na carteira, reduzindo mais uma vez a exposição ao setor elétrico. Lembramos que essa é uma forma de aumento parcial de risco, concentrando a carteira em ativos que estão mais descontados ou que possuem uma história melhor no longo prazo. Retiramos Taesa da Carteira Top Dividendos como uma tentativa de aumentar o risco gradualmente. Além do seu caráter defensivo, existe a falta de gatilhos no curto prazo. Pelas nossas estimativas, a empresa já se encontrar negociando em seu preço justo, sem apresentar resultados e fundamentos que possam vir a acrescentar valor a companhia, como a aquisição de novos lotes.

A carteira agora fica com a seguinte concentração:

- 26% em bancos,

- 20% no setor financeiro excluindo bancos,

- 19% no setor elétrico,

- 11% em óleo e gás.

- 10% em mineração,

- 8% em alimentos & bebidas e

- 6% em telecomunicações.

#1 | ITAÚ (ITUB3)

Após reportar um trimestre acima das expectativas do mercado, Itaú segue sendo o maior peso da nossa carteira. Nesse 4T23, o lucro líquido recorrente do banco foi de R$ 9,4 bilhões aumento de +4,0% t/t e +22,6% a/a. O ROE, permaneceu consistente em níveis elevados, atingindo 21,2%, superando consideravelmente o desempenho de seus pares no setor.

Assim como antecipamos, o aumento payout segue ajuda a sustentar o desempenho da ação no curto prazo. O Itaú anunciou um dividendo adicional de R$ 1,125 por ação referente ao exercício de 2023, o que equivale a um dividend yield de 3,4%. Ao todo, o Itaú distribuirá R$ 21,5 bilhões em proventos em 2023, o que representa um payout de aproximadamente 60% para o ano, um aumento significativo em comparação com os 30% dos últimos anos. Nossas expectativas são de um payout similar para 2024.

Em 2023, o banco entregou o guidance e para 2024 a expectativa aponta para melhoria em diversas frentes, com destaque para o custo de crédito. Nas nossas estimativas, o guidance disponibilizado leva a uma expansão de +12,8% a/a no lucro (considerando o meio das projeções), lucro de R$ 40,2 bilhões e um ROE de 21,3%.

Na nossa avaliação, as ações do Itaú ainda negociam com valuation atrativo, com um P/L de 8,2x para 2024 e um P/VP de 1,7x em 2024. Com aumento no lucro e no payout, esperamos um dividend yield de 8,6% para 2024.

#2 | ELETROBRAS (ELET3)

A nossa tese permanece razoavelmente a mesma desde a nossa iniciação de cobertura. O recente corte no nosso preço-alvo aconteceu devido as quedas nos preços dos contratos de energia de longo prazo e maior taxa de desconto.

O peso alto de Eletrobras na carteira reflete nossa percepção do potencial subvalorizado deste ativo, especialmente ao considerar que segue negociando a 0,8x o valor patrimonial, um desconto significativo quando comparado às avaliações de empresas privadas do setor. Acreditamos que no futuro, devido a grande geração de caixa da Companhia, aliada a redução de custos operacionais e reestruturação societária poderemos observar os dividendos crescendo no longo prazo. Devido ao seu tamanho, maior capacidade instalada e quilometragem de linhas de transmissão do Brasil, e a melhora na maturidade das concessões com expansão de suas novas outorgas

Aos atuais níveis de preço, vemos ELET3 negociando com uma TIR implícita real de 11% e com múltiplos abaixo dos seus pares. Sendo assim, mantemos nossa recomendação de compra mesmo com redução das nossas estimativas para a empresa.

#3| PETROBRAS (PETR4)

Recentemente as ações passaram por um correção intensa após o Presidente da empresa dar uma declaração relacionadas ao futuro da empresa. Dentre os principais pontos, ressaltamos:

- “cautela” em relação aos dividendos da empresa, tendo em vista a necessidade da empresa em materializar a transição energética,

- A expectativa de alcançar metade da receita da empresa em fontes renováveis em pelo menos 10 anos e

- Eventuais aquisições com foco de acelerar a transição energética e em outros segmentos de interesse da empresa, como no segmento de refino.

Antes de mais nada, é importante mencionar declarações que podem ser interpretadas como “polêmicas” não são uma novidade. Sendo assim, dessa vez, preferimos nos manter céticos quanto a eventuais mudanças bruscas na condução da empresa e em relação ao seu atual corpo executivo.

Se por um lado é muito cedo para interpretar o eventual impacto dessas notícias nos fundamentos da empresa, por outro lado, é muito fácil entender que as recentes declarações aumentam a percepção de risco em relação a sua tese.

Aos atuais níveis de preço, vemos PETR4 negociando 2,9x EV/EBITDA 24E e Rendimento do seu Fluxo de Caixa ao acionista de 18%. Nossas estimativas de dividendos são baseadas em uma alavancagem-alvo de 0,8x Dívida Líquida/EBITDA 24E.

Do ponto de vista de recebimento de proventos ainda encontramos valores muito interessantes, com a expectativa de dividendos de 14% em 2024, já considerando pagamento recorrente + extraordinário.

#4 | BANCO DO BRASIL (BBAS3)

O Banco do Brasil apresentou resultados no 4T23 acimas das nossas estimativas e acima do consenso de mercado. Com um lucro de R$ 9,4b no 4T23 (+7,5% t/t e a/a) e um ROE atingindo o patamar de 22%. Após o resultado o BB aumentou seu payout de 40% para 45%.

O guidance para 2024 aponta para mais um ano de lucro robusto, mas com uma significativa desaceleração em relação a 2023. No meio da faixa indicativa, o Banco do Brasil projeta um lucro de R$ 38,5b, indicando um crescimento de 8,3% a/a e um ROE de 21%, em linha com nossas projeções.

Mesmo acreditando que existem com condições de replicar patamares similares nos anos subsequentes, o banco continua a ser negociado com um bom desconto dos demais incumbentes.

Enxergamos as ações negociando a múltiplos atraentes de apenas 4,3x P/L 24E e 0,8x P/VP 24E. Esse um múltiplo de valor patrimonial é praticamente o mesmo de 2013 e 2016, quando o banco entregou um ROE de apenas 10,3% e 8,5%, respectivamente. Com um crescimento e rentabilidade se mantendo em patamares bem elevados competindo com o Itaú, enxergamos que o BB pode entregar um dividendo superior a 10% em 2024.

#5 | BB SEGURIDADE (BBSE3)

De forma geral, a empresa apresentou resultados em linha com nossas expectativas e com as projeções do mercado. no 4T23. O lucro líquido de R$ 2,05 bilhões, estável t/t, mas crescendo 14% a/a. A seguradora também divulgou seu guidance para 2024, confirmando uma desaceleração para o ano.

A empresa projeta um crescimento de 5% a 10% no resultado operacional, não decorrente de juros, na comparação com 2023.Além disso, esperam um aumento de 8% a 13% nos prêmios emitidos pela Brasilseg e expansão de 8% a 12% nas reservas de previdência na comparação anual. A desaceleração, tanto em relação ao guidance de 2023 com em relação ao reportado em 2023 demonstrada o guidance de 2024 já era esperada. Além do guidance, a empresa também divulgou dividendos referentes ao 2S23, representando 3,7% dividend yield.

Lembramos que para 2024, com a redução mais forte da taxa de juros é esperado que a seguradora sinta um impacto negativo no desempenho financeiro. A grande incógnita, talvez, é se o lado operacional vai conseguir crescer o bastante para compensar essa queda no financeiro.

Acreditamos que se os volumes continuarem a crescer e a seguradora não enfrentar sinistros inesperados, especialmente no setor agrícola, a BB Seguridade manterá seu crescimento de lucro, embora com uma desaceleração significativa após o aumento de 27% em 2023.

Apesar de acreditarmos que a companhia deve passar por uma desaceleração em 2024, confirmado pelo guidance divulgado, acreditamos que as ações da BB Seg ainda estão com um valuation atrativo.

Vemos as ações atrativas negociando apenas 8,6x P/L estimado para 2024, bem abaixo da média histórica e um dividend yield de 10,4% projetado para o ano.

#6 | VALE (VALE3)

No 4T23 a empresa apresentou uma situação mista, com bons números operacionais, mas um lucro líquido abaixo do previsto, principalmente devido a maiores provisionamentos para a Samarco, relacionados ao acidente de Mariana (MG). Em termos de desempenho financeiro, a empresa reportou uma receita líquida robusta e um EBITDA com forte crescimento, ambos em linha com as estimativas. O custo de frete se manteve estável, enquanto o guidance de custo (C1/t) foi alcançado, beneficiado por maiores volumes de produção.

No que tange ao mercado chinês, nossa análise sugere uma perspectiva moderada. Não estamos excessivamente otimistas em relação à China, mas acreditamos que a estabilização do crescimento econômico do país já está refletida nos preços. Projetamos um aumento leve na demanda por aço em 2024, impulsionado pelos setores automotivo, de infraestrutura e de habitação social, beneficiando empresas como a Vale.

Apesar dos desafios enfrentados, incluindo os impactos do acidente de Mariana e pressões governamentais, nossa análise sugere que a Vale está sendo penalizada além do justo pelos mercados, dada a força de sua operação. Enxergamos a empresa negociando a um EV/EBITDA 24E de 3,95x, bem abaixo da média histórica.

Enxergamos a empresa com um potencial significativo de geração de fluxo de caixa em 2024 (FCF Yield maior que 10%). Apesar dos desafios, a empresa permanece resiliente, com uma sólida capacidade de geração de caixa e com perspectiva de dividendos atrativos, um Dividend Yield 24E de 11% sem extraordinários e 13% com extraordinários no 2S24.

#7 | B3 (B3SA3)

Embora os números do 4T23 tenham vindo piores que o mercado esperava, continuamos com uma visão construtiva para 2024. Antevemos um ano de melhoria do lucro e da rentabilidade. Com a queda das taxas de juros, esperamos uma recuperação no desempenho das receitas – beneficiado por um aumento no ADTV de ações e por outros produtos que prosperam com taxas de juros mais baixas – combinado com um controle eficaz das despesas e o término da amortização de impairment relacionada à aquisição da Cetip no 2T24, juntamente com as provisões antecipatórias feitas no ano anterior, acreditamos que a B3 está posicionada para alcançar resultados mais robustos em 2024.

Com a perspectiva de redução dos juros que cria condições mais favoráveis para diversos produtos da B3 e redução das despesas, estamos mais confiantes de que a empresa poderá retomar o crescimento de seus lucros a partir de 2024.

Vemos as ações atrativas negociando a um P/L de 14,9x para o ano de 2024 (abaixo da média histórica de 18,5x e abaixo das estimativas de seus pares internacionais de 20,9x 24E).

Em 2023, o payout ficou em 122%, já para 2024, estimamos um payout de 100% refletindo um dividend yield de 7%

#8 | JBS (JBSS3)

Nossas expectativas apontam para mais um trimestre de transição, com expectativas de melhoria contínua em seus resultados, embora a recuperação pareça progredir a um ritmo mais lento do que o esperado. Lembramos que a Pilgrim’s Pride Corporation, subsidiária da JBS, já divulgou os resultados do 4T23. A companhia encerrou o trimestre com uma margem EBITDA de 6,8%, forte expansão de 5,3 pp. Os números superaram as expectativas do mercado.

Ainda muito influenciado pelos resultados nos EUA da divisão de carnes, USA Beef, esperamos resultados com margens ainda pressionadas e tudo indica o ciclo do gado permanecerá mais negativo por mais tempo. A oferta mais restrita de gado, implica em um custo de gado elevado para os frigoríficos e margens mais espremidas. No Brasil o cenário é mais favorável, com os preços de gado mais baixo, porém os negócios não-core podem prejudicar o desempenho operacional consolidado no 4T23.

Os benefícios de sua diversificação estratégica ajudam a contrabalancear os resultados. Para a divisão de fragos, a normalização na oferta global de frango, junto com preços mais baixos dos grãos, sugere um cenário favorável para as operações como a Seara no Brasil. Além disso, a normalização da oferta de suínos nos EUA também deve contribuir para a melhora nas margens de JBS USA Pork.

A potencial listagem dupla da empresa nos Estados Unidos que representa um catalisador significativo para o destravamento de valor, parece ter ficado mais distante, devido a resistência de senadores americanos na tentativa de proteger os players locais.

Atualmente, a JBS negocia a um múltiplo EV/EBITDA de 4,7x para 2024, bem abaixo da média histórica de 5,5x.

#9 | AUREN (AURE3)

No geral, a empresa também apresentou resultados positivos no 4T23 e segue sendo nosso principal nome do segmento para distribuição de proventos nos próximos anos. Pesa a favor da empresa um portfólio de geração já razoavelmente contratado nos próximos três anos, baixo endividamento, baixo volume de investimentos com os projetos atuais e um generoso fluxo de caixa derivado da indenização da Usina Três Irmãos (R$1,7 bilhões a serem pagos em sete anos a partir de Out/23, ajustados pela Selic).

É importante relembrar que, a empresa tem o maior grau de contratação dentre as demais geradoras, estando pouco exposta a recente queda nos preços de longo prazo.

Com um endividamento líquido de R$2,7 bilhões (R$5,8 bilhões em dívida bruta), implicando em uma dívida líquida/EBITDA de apenas 1,7x nos últimos doze meses.

Além disso, vale mencionar o prazo alongado da dívida (amortizações médias de R$250 milhões até 2027, com exceção de uma parcela de R$699 milhões em 2024 vs uma capacidade de geração de caixa livre de R$1,1 em 2023 e R$1,4 bilhões a partir de 2024 (quando todos os projetos em construção já vão estar plenamente operacionais).

Supondo que a empresa queira manter o seu endividamento e queira distribuir toda a sua geração de caixa disponível no período, esperamos um rendimento em dividendos entre 11-13% em relação aos atuais níveis de preços. Sendo assim, achamos pouco provável qualquer frustração em termos de fluxo de caixa, ao menos nos próximos anos.

Aos atuais níveis de preço, vemos a empresa negociando com uma TIR de 8,0% em termos reais. Por questões de conservadorismo, consideramos como pagamento de dividendos 100% do lucro do ano. Sendo assim, de acordo com as nossas estimativas, o rendimento em dividendos esperada pode ficar acima dos 10%, sem grandes impactos no endividamento da empresa.

#10 | VIVO (VIVT3)

A empresa apresentou mais um trimestre sólido, seguindo a tendência do ano, conseguindo crescer acima da inflação e com expansão de margens, conseguindo executar sua estratégia em serviços móveis e fixos e pagando bons dividendos. O lucro reportado de R$1,6b, ficou acima das nossas expectativas, devido a linha de impostos, que veio bem abaixo das nossas expectativas e do mercado.

Embora a tese de Vivo se enquadre na perfeitamente na estratégia da carteira, como uma empresa defensiva, com fluxo de caixa crescente e bons dividendos, em nossa última atualização, reduzimos nossa alocação em Vivo justamente por entender que os bons resultados já estão precificados no preço da ação.

Mesmo assim ainda mantemos uma perspectiva otimista para 2024, prevemos um aumento nos preços no primeiro semestre de 2024 impulsionado pelos repasses de ICMS. Nossa expectativa aponta para um Capex alinhado ao guidance divulgado pela empresa para os próximos anos de R$9b. Com um pipeline modesto de investimentos, esperamos um dividend yield 24E de 7,6%, com a possibilidade de dividendos extraordinários devido à redução de capital. No ano passado, a Vivo reafirmou que manterá seu de payout pelos próximos 3 anos. Até o momento a empresa já anunciou R$1,5b sendo que existe a possibilidade reduzir o capital em até R$5b nos próximos 2 anos.