Publicado em 05 de Março às 07:00:00

Carteira Recomendada Top Dividendos – Março 2025

Acompanhe o conteúdo e veja as melhores ações para investir com foco em dividendos em março de 2025

Contrate nossas carteiras automatizadas!

Resumo

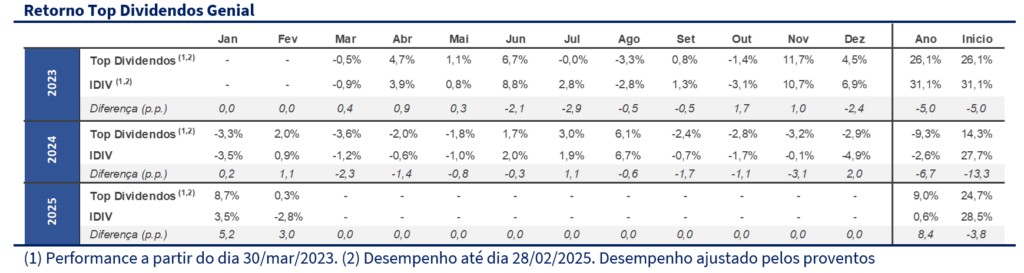

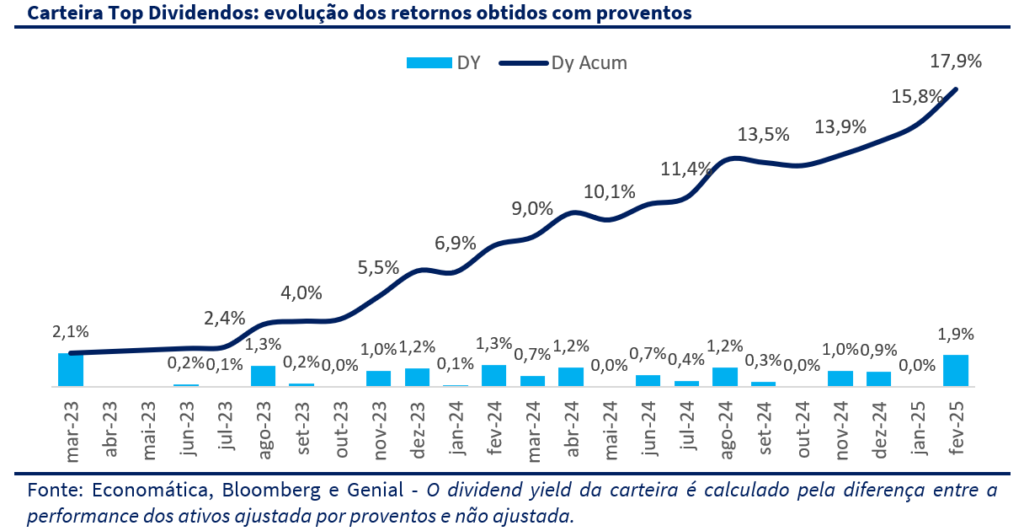

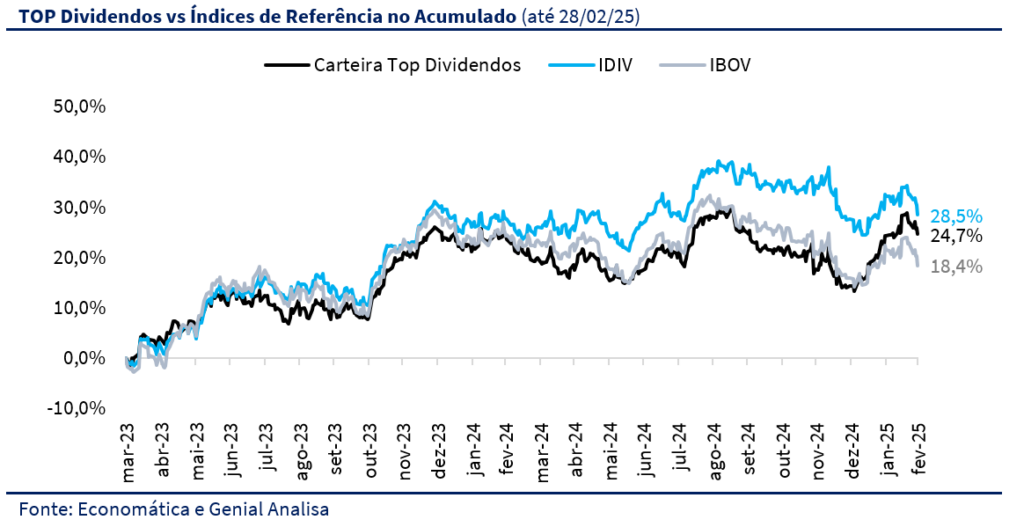

No mês de fevereiro, a carteira Top Dividendos Genial Analisa, seguindo sua proposta defensiva, conseguiu superar o Ibovespa e o IDIV pelo terceiro mês consecutivo. Enquanto o IDIV caiu -2,8% e o Ibovespa -2,6% no período, nossa carteira subiu 0,3%. No acumulado do ano de 2025, registramos uma valorização de 9,0%, ou seja, 8,4pp acima do IDIV e 6,3pp acima do Ibovespa. Esse desempenho reafirma que a estratégia de concentrar nosso portfólio em empresas resilientes, com vantagens competitivas claras, forte capacidade de repasse de preços e lucros crescentes tem sido vencedora mesmo em um ambiente macroeconômico extremamente incerto. Além da valorização, a carteira continua se destacando como uma excelente fonte de geração de renda via dividendos. Fevereiro foi um mês excelente para dividendos, com 1,9% de yield on cost no período. Desde sua criação em março de 2023, nossa carteira acumula um retorno via proventos de 17,9%.

Embora exista uma percepção de que o Brasil teve um início de ano positivo, o desempenho do mercado local está apenas dentro da média das bolsas emergentes. Esse comportamento tem sido muito mais influenciado pelo cenário externo do que por fatores internos. Enquanto isso, os juros reais negociados nos títulos do governo seguem próximos aos patamares do pré-impeachment de Dilma Rousseff, evidenciando que a confiança dos investidores ainda não foi restaurada. Internamente, a economia dá sinais de desaceleração gradual, com quedas na indústria, serviços e varejo, ainda que o mercado de trabalho resiliente e estímulos fiscais possam sustentar o consumo no curto prazo. Apesar da política monetária contracionista, a desancoragem das expectativas inflacionárias e as incertezas fiscais elevam os riscos. O governo, pressionado pela queda na popularidade e pelo cenário eleitoral de 2026, pode recorrer a medidas expansionistas que aumentam a incerteza fiscal e dificultam a convergência da inflação para a meta, tornando o equilíbrio entre crescimento e estabilidade econômica cada vez mais complexo.

O cenário macroeconômico global também permanece carregado de incertezas. Nos EUA, a inflação surpreendeu negativamente, pressionando o Federal Reserve a manter uma política monetária mais restritiva. Paralelamente, a administração Trump tem utilizado tarifas de importação como ferramenta de negociação, o que pode elevar ainda mais os custos para consumidores e empresas, aumentando o risco inflacionário no médio prazo. A combinação de inflação persistente e crescimento econômico relativamente forte nos EUA tende a manter o dólar resiliente, resultando em condições financeiras globais mais apertadas, o que pode impactar os mercados emergentes, incluindo o Brasil.

Em março a estratégia defensiva seguirá inalterada. Desde que ajustamos a carteira para um perfil mais resiliente, conseguimos superar tanto o IBOV quanto o IDIV. Esse desempenho superior não ocorreu apenas em momentos de queda, mas também em períodos de alta. Como não enxergamos mudanças estruturais no cenário, não faremos trocas, apenas ajustaremos os pesos para refletir as melhores dinâmicas de curto prazo, aumentando exposição em ativos que demonstraram maior solidez nos resultados do 4T24 e reduzindo posições em empresas que apresentaram sinais de desaceleração.

Objetivo da Carteira

A Carteira Top Dividendos visa superar o desempenho do IDIV no longo prazo por meio de empresas que apresentarão retornos totais acima da média do mercado. Elaboramos esta carteira para potencializar os retornos dos investidores via recebimento de proventos.

Elaboramos esta carteira para potencializar os retornos dos investidores via recebimento de proventos. A seleção dos ativos se baseia em critérios fundamentalistas, alinhados com as opiniões do time do Genial Analisa. Analisamos as dinâmicas dos setores, a qualidade das empresas, a geração de caixa e a necessidade de investimento projetada das empresas no médio/longo prazo.

CENÁRIO MACRO

Desde a nossa última atualização em 4 de fevereiro tivemos um aumento do nível de incerteza no cenário macro. Os dados de inflação nos Estados Unidos surpreenderam negativamente e pressionando o Federal Reserve a manter uma política monetária mais restritiva. No Brasil, o ritmo de desaceleração da economia tem se tornado mais evidente, com quedas na produção industrial, nos serviços e no varejo no final de 2024. Além disso, a queda da popularidade do governo tem gerado dúvidas sobre a estratégia fiscal para 2025, o que pode intensificar pressões sobre os mercados e dificultar a convergência da inflação para a meta.

EUA

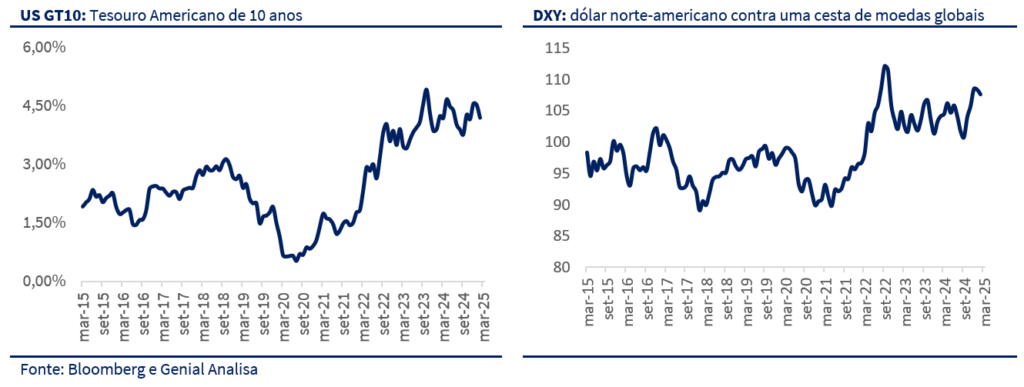

O governo Trump iniciou seu novo mandato com medidas econômicas mais agressivas, reforçando a postura protecionista já esperada. Entre as primeiras ações, vieram as tarifas sobre importações do México e do Canadá, com a possibilidade de suspensão caso haja avanços na segurança de fronteiras e no combate ao crime organizado. Na Europa, a estratégia tem sido pressionar os países aliados da OTAN a aumentarem seus gastos com defesa, argumentando que os EUA arcam com uma parcela desproporcional do orçamento da aliança. Até o momento, essa abordagem tem surtido efeito, com governos europeus sinalizando aumento de investimentos na área militar. Enquanto isso, o impacto inicial sobre o dólar foi contrário ao que muitos investidores previam. Após um longo período de valorização, a moeda norte-americana iniciou o ano em queda, favorecendo mercados emergentes. No entanto, essa tendência pode não se sustentar, uma vez que o governo Trump tem adotado medidas para conter a inflação, além de o Federal Reserve manter uma postura restritiva.

Os sinais de inflação mais persistente nos Estados Unidos reforçam essa necessidade de cautela por parte do Fed. O núcleo da inflação, que exclui itens voláteis como energia e alimentos, também avançou, pressionado principalmente pela alta no preço de carros usados. Esse movimento reflete, em parte, a antecipação de consumo desses bens devido às tarifas de importação impostas pelo novo governo. Além disso, há indícios de que os custos de produção seguirão pressionados, com empresários já sinalizando a intenção de repassar inteiramente esses aumentos ao consumidor final. Com isso, a inflação ao produtor (PPI), que será divulgada nos próximos dias, deve confirmar um ambiente inflacionário ainda mais complexo, aumentando a incerteza sobre a trajetória da política monetária.

A divulgação da Ata da última reunião do FOMC reforçou a necessidade de cautela. Apesar do crescimento econômico sólido e de um mercado de trabalho ainda próximo do pleno emprego, os membros do Comitê destacaram os riscos das novas políticas tarifárias e de imigração sobre a inflação. Com a inflação ainda acima da meta de 2,0% a.a. e sem sinais concretos de convergência, a postura do Fed segue conservadora. Os dirigentes do Federal Reserve reforçaram essa visão, destacando que a política monetária seguirá atenta às incertezas do cenário.

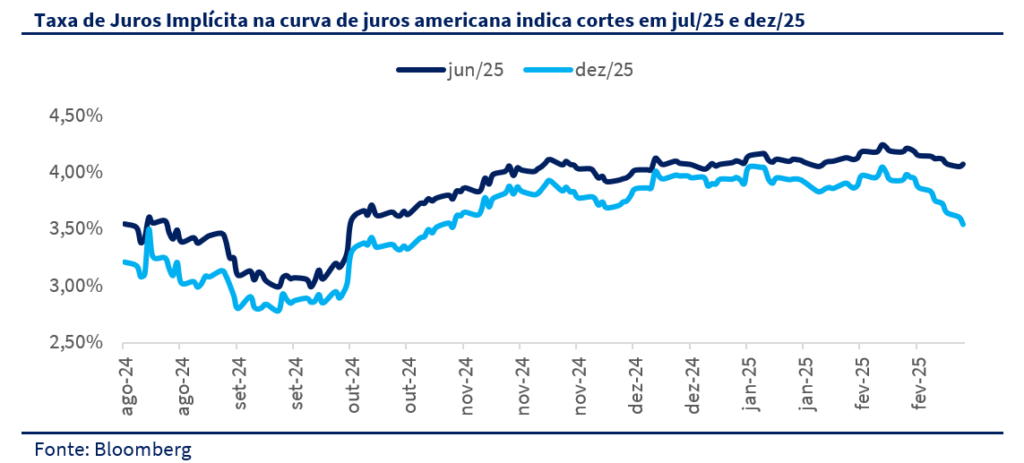

O recente aumento da inflação, somado às mudanças estruturais impostas pelo governo Trump, torna o ambiente mais incerto. Além disso, as expectativas de inflação começam a se desancorar, indicando que juros elevados podem permanecer por mais tempo. Essa avaliação limita o espaço de manobra do Fed para cortes prematuros, aumentando as chances de que a taxa de juros permaneça estável por mais tempo. Enquanto isso, o mercado continuará monitorando os desdobramentos das políticas econômicas da nova administração, que podem impactar diretamente a inflação, o crescimento e a trajetória da política monetária nos Estados Unidos. A expectativa agora é de que o primeiro corte na taxa de juros ocorra apenas em julho, com possibilidade de apenas mais uma redução ao longo de 2025. Nossa avaliação é que a taxa permanecerá estável no restante do ano.

BRASIL

A economia brasileira entrou oficialmente em trajetória de desaceleração, conforme indicado pelos dados de atividade de dezembro. A indústria registrou queda de 0,3% no mês, acumulando três meses consecutivos de retração. Os serviços também seguiram essa tendência, recuando 0,5%, enquanto o varejo apresentou a pior variação do período, com -1,1%. Entre os principais fatores que contribuem para esse cenário estão a redução do impulso fiscal, a piora das condições de crédito e a perda do poder de compra das famílias. Ainda assim, o mercado de trabalho resiliente e a continuidade de políticas expansionistas podem sustentar parte do consumo no primeiro semestre.

No âmbito político, o governo enfrenta um novo desafio político, com pesquisas recentes indicando uma forte queda na aprovação do Presidente. De acordo com o Datafolha, a aprovação do governo caiu para 24%, enquanto a rejeição subiu para 41%, com perda de apoio em todas as faixas sociais e regiões do país. O mercado reagiu com otimismo a esse cenário, com o real se valorizando, as taxas de juros recuando e o Ibovespa subindo. A principal dúvida agora é qual será a resposta do governo: aumentar os gastos para tentar reverter a tendência negativa ou buscar uma estratégia fiscal mais equilibrada? Até o momento, as declarações oficiais indicam uma maior inclinação para a primeira opção, com medidas como o aumento do Bolsa Família, a ampliação do crédito consignado e a isenção de IR para salários de até R$ 5.000 sendo discutidas.

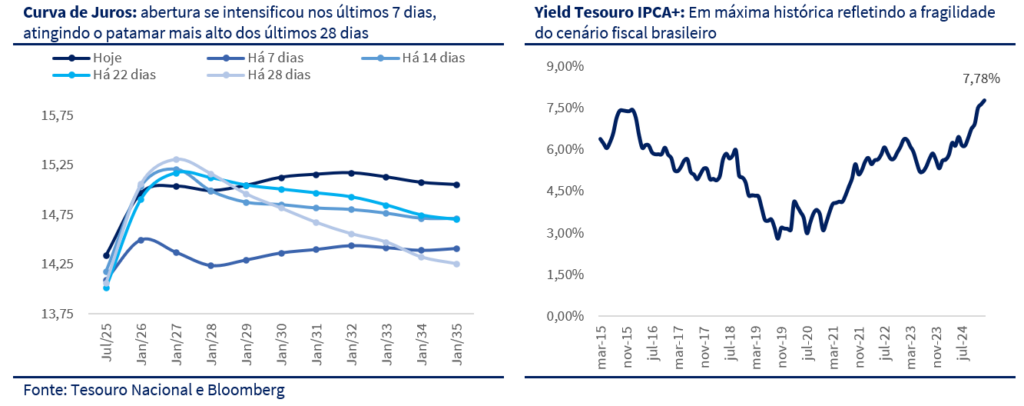

Enquanto isso, a curva de juros segue estressada, refletindo a incerteza fiscal e a desancoragem das expectativas inflacionárias. Mesmo com a política monetária contracionista, as projeções de inflação continuam acima da meta: 5,60% para 2025, 4,35% para 2026 e 4,00% para 2027. Essa tendência levanta um dilema para o Banco Central: iniciar o ciclo de cortes de juros diante da desaceleração econômica ou manter a Selic elevada até que a inflação esteja sob controle? A pressão política para reduzir os juros deve crescer nos próximos meses, especialmente com o governo tentando evitar que a piora da economia afete ainda mais sua popularidade.

Apesar do cenário desafiador, o mercado de trabalho segue mostrando resiliência. Esse dado reforça a visão de que a economia não desacelerará de forma brusca, mas sim de maneira gradual. O governo, no entanto, enfrenta um dilema: aceitar uma desaceleração mais forte para garantir o controle inflacionário ou adotar mais estímulos e arriscar um descontrole fiscal e cambial?

Dado o cenário político atual, a tendência é que novas medidas expansionistas sejam implementadas, o que pode sustentar a economia no curto prazo, mas aumentar as vulnerabilidades macroeconômicas ao longo do ano. Ao mesmo tempo, um tema que parecia ter sido deixado de lado no início de 2025 pode voltar ao centro das discussões: a dominância fiscal. O simples fato de o assunto ganhar força novamente é um sinal preocupante, pois evidencia a deterioração da confiança dos investidores na condução da política econômica. Como reflexo desse risco, os juros reais negociados nos títulos do governo seguem próximos aos patamares do pré-impeachment de Dilma Rousseff, reforçando que, apesar da recente valorização do real e do desempenho positivo da bolsa, o cenário estrutural do Brasil segue longe de uma recuperação definitiva.

CENÁRIO AÇÕES

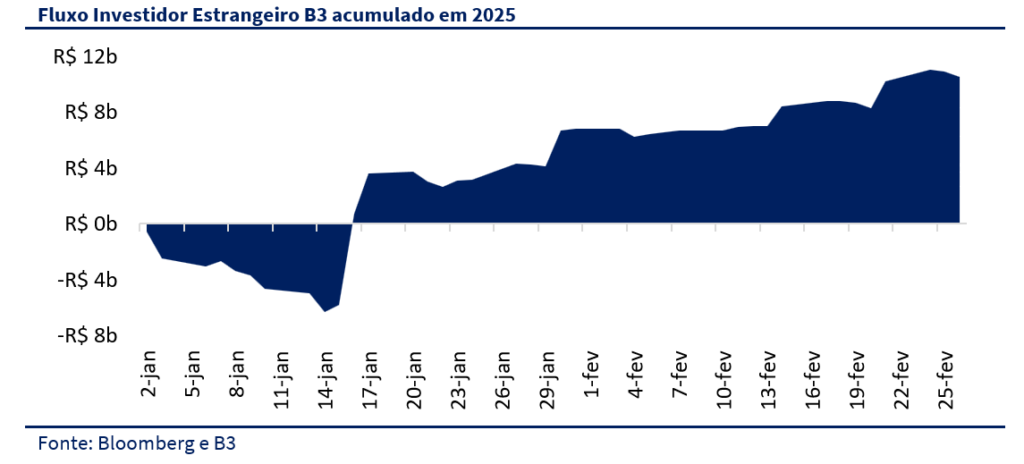

O mercado acionário brasileiro registrou uma entrada líquida de R$ 3,7 bilhões em fevereiro, marcando o terceiro mês consecutivo de fluxo positivo de capital estrangeiro. No entanto, o saldo acumulado dos últimos 12 meses ainda segue negativo em R$ 4,9 bilhões, evidenciando que, apesar da recuperação recente, os investidores internacionais permanecem cautelosos diante do cenário macroeconômico brasileiro. Esse movimento sugere que, embora o apetite por ativos locais tenha aumentado em relação ao final de 2024, o fluxo estrangeiro ainda não é suficiente para sustentar um rali duradouro na bolsa.

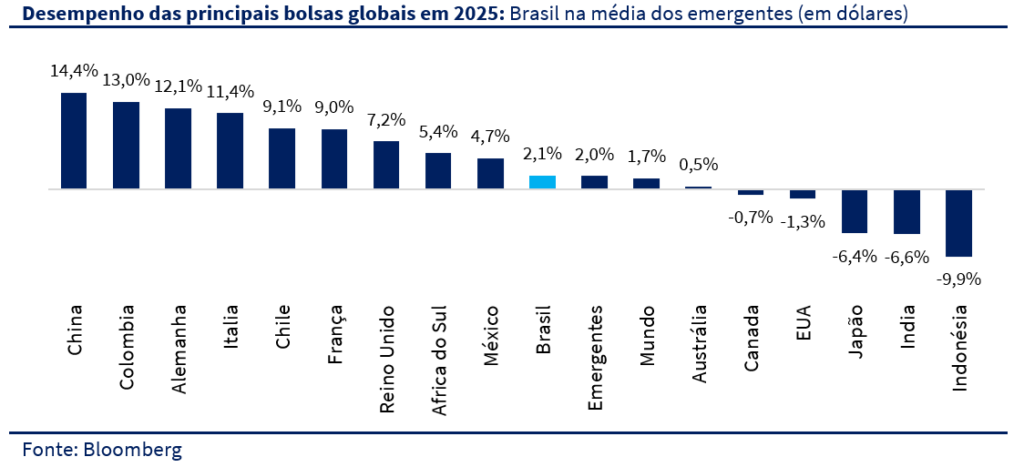

Apesar da percepção de que o Brasil teve um início de ano positivo, o desempenho do mercado local está apenas alinhado à média das bolsas emergentes, sem se destacar entre os pares. Esse comportamento tem sido mais influenciado pelo cenário externo do que por fatores internos, já que a política monetária dos EUA e o fluxo global de liquidez continuam sendo os principais direcionadores do apetite ao risco. Enquanto isso, a falta de catalisadores internos mantém o mercado sem força para uma recuperação sustentada, refletindo o desafio de encontrar novos gatilhos de valorização.

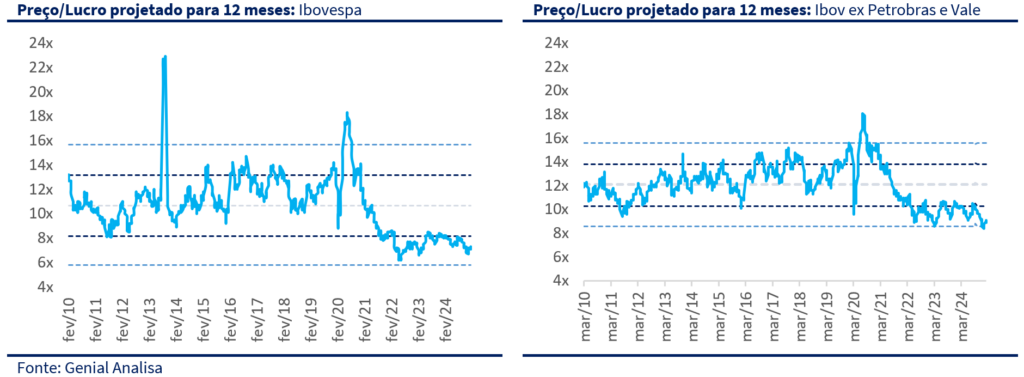

Os múltiplos da bolsa continuam abaixo da média histórica, indicando um ambiente de preços descontados. O Ibovespa está sendo negociado a 7,1x P/L projetado, bem abaixo da média histórica de 10,7x. Ao excluir Petrobras e Vale, que carregam um impacto significativo no índice, o múltiplo sobe para 8,9x P/L, mas ainda inferior à média de 12,1x. Empresas ligadas à economia doméstica estão sendo negociadas a 8,5x P/L (vs. 11,9x histórico), enquanto exportadoras apresentam um P/L de 6,4x (vs. 9,7x histórico). Esses números reforçam que, mesmo com valuations atrativos, a falta de confiança do investidor impede uma reprecificação significativa no curto prazo.

Para que a bolsa registre novas altas, será necessária a chegada de novas narrativas positivas que impulsionem o fluxo de capital e alterem a percepção de risco. Sem esses catalisadores, o mercado tende a se manter lateralizado, com viés negativo, diante de um cenário econômico desafiador e do conservadorismo dos investidores globais. A falta de sinais concretos de recuperação econômica, aliada às incertezas políticas e fiscais, limita a confiança dos agentes do mercado.

Seguimos céticos em relação a uma mudança de dinâmica que possa destravar valor para os ativos brasileiros. Ainda consideramos prematuro apostar em um cenário de alternância de poder em 2026, uma vez que o governo ainda dispõe de ferramentas para tentar reverter sua popularidade. Caso opte por dobrar a aposta em medidas expansionistas, isso pode acelerar ainda mais a deterioração do cenário fiscal, resultando em um ambiente ainda mais desafiador para os mercados. Esse risco torna a estratégia de aumentar a exposição a ativos mais arriscados pouco atrativa no momento. Dado esse contexto, preferimos manter uma postura cautelosa, evitando assumir riscos desnecessários diante de uma conjuntura que ainda pode se tornar significativamente mais instável.

CARTEIRA TOP DIVIDENDOS | GENIAL ANALISA

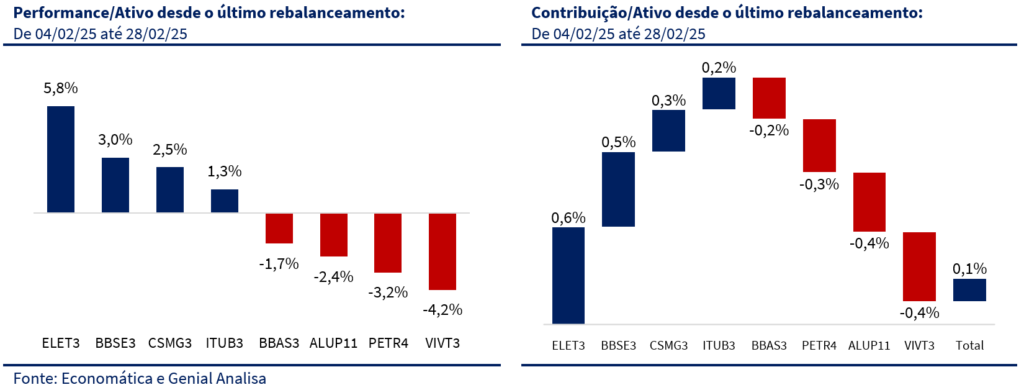

Fevereiro de 2025 consolidou a resiliência da Carteira Top Dividendos, que registrou um desempenho positivo de +0,3%, superando tanto o Ibovespa (-2,6%) quanto o IDIV (-2,8%) pelo terceiro mês consecutivo. Esse resultado reforça a solidez da estratégia defensiva, que tem garantido uma performance consistente mesmo em um ambiente macroeconômico desafiador. Desde o último rebalanceamento, em 4 de fevereiro de 2025, a carteira apresentou uma alta de +0,1%, enquanto o Ibovespa caiu -1,9% no mesmo período e o IDIV -2,1%, evidenciando a eficácia da decisão de reduzir o número de trocas e manter um perfil conservador.

Fevereiro foi um mês excepcional para proventos, consolidando a Carteira Top Dividendos como uma forte geradora de renda recorrente. O yield on cost do mês atingiu 1,9%, impulsionado por distribuições expressivas de ITUB3 (5,1%), BBSE3 (6,0%) e VIVT3 (2,5%). Esse fluxo robusto de dividendos elevou o retorno acumulado via proventos para 17,9% desde março de 2023, reforçando a estratégia de priorizar empresas resilientes, com forte geração de caixa e compromisso com a remuneração aos acionistas. Esse desempenho sólido no pagamento de dividendos continua sendo um diferencial da carteira, garantindo proteção e retorno consistente mesmo em momentos de incerteza no mercado.

Entre as principais contribuições para a performance no mês, destacamos ELET3 (+5,8%) e BBSE3 (+3,0%). Por outro lado, VIVT3 e PETR4 pesaram negativamente, refletindo os desdobramentos dos resultados do 4T24 e revisões mais cautelosas para os dividendos em 2025.

Desde que ajustamos a carteira para um perfil mais conservador, conseguimos superar tanto o IBOV quanto o IDIV por três meses consecutivos. Esse desempenho não ocorreu apenas em momentos de queda, mas também em períodos de alta. No acumulado do ano de 2025, registramos uma valorização de 9,0%, ou seja, 8,4pp acima do IDIV e 6,3pp acima do Ibovespa.

MUDANÇAS

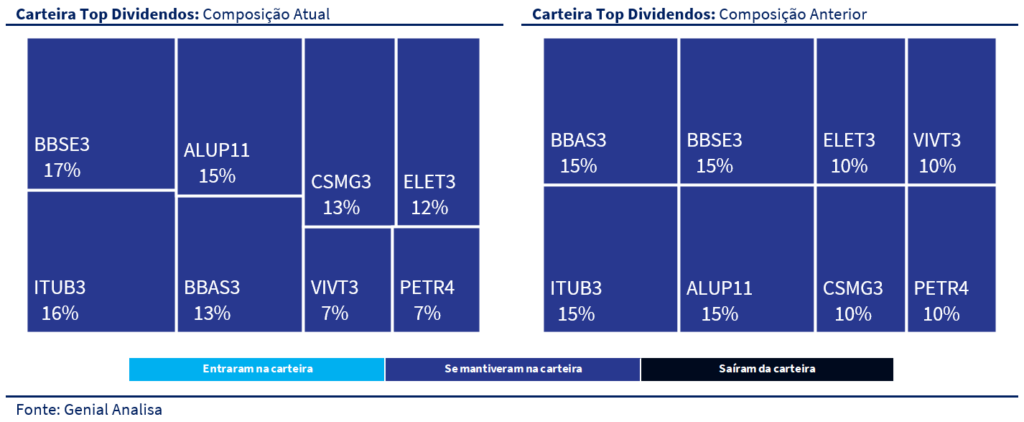

Diante do cenário ainda mais incerto, a estratégia defensiva seguirá inalterada. Para março, não faremos trocas, apenas ajustaremos os pesos conforme para refletir as melhores dinâmicas de curto prazo, aumentando exposição em ativos que demonstraram maior solidez nos últimos resultados e reduzindo posições em empresas que apresentaram sinais de desaceleração. Os ajustes nos pesos da carteira refletem não apenas os resultados do 4T24, mas principalmente a nova dinâmica para 2025, considerando as perspectivas operacionais, fluxos de dividendos e riscos setoriais.

Buscamos reforçar a exposição em empresas que apresentam melhor visibilidade de crescimento e geração de valor, ao mesmo tempo em que reduzimos o peso de ativos que enfrentam desafios estruturais ou menor previsibilidade de resultados. Nesse contexto, reduzimos a posição em VIVT3, diante da piora nas margens e da pressão competitiva no setor de telecomunicações. Em contrapartida, aumentamos a alocação em ELET3, que deve se beneficiar do fim da incerteza jurídica da ADI, destravando potencial de valorização e distribuição de dividendos. Em PETR4, mantemos uma postura mais cautelosa, dado o impacto do novo ciclo de investimentos sobre o fluxo de caixa da companhia. Com isso, ajustamos a carteira para capturar as melhores oportunidades dentro de um cenário macroeconômico ainda desafiador, mas que pode favorecer empresas com maior eficiência operacional e poder de precificação.

Reduzindo VIVT3: Optamos por reduzir o peso de VIVT3, já que o 4T24 reforçou um cenário mais desafiador para a companhia em 2025. A empresa apresentou margens pressionadas, crescimento fraco na receita móvel e um fluxo de caixa abaixo das estimativas. Para 2025, a expectativa é que a empresa enfrente um cenário de crescimento mais moderado. Embora continue sendo uma ação defensiva, o risco de revisões negativas e a menor visibilidade sobre os fluxos de dividendos justificam um ajuste no peso dentro da carteira.

Reduzindo PETR4: Para Petrobras, mantemos uma postura mais cautelosa, dado que o plano estratégico da empresa para 2025-2029 indica um ciclo de investimentos mais agressivo, o que pode impactar o fluxo de caixa e a política de dividendos. O 4T24 já refletiu um CAPEX maior, menor geração de caixa livre e um resultado operacional abaixo das expectativas, especialmente no segmento de Exploração & Produção (E&P). Para 2025, o foco da companhia estará na expansão da capacidade de refino e no aumento dos investimentos em novas unidades de produção, o que eleva os riscos de execução e retorno sobre o capital investido. Embora a Petrobras ainda apresente múltiplos atrativos e um dividend yield elevado, a tendência de maior alocação de recursos em CAPEX pode reduzir o espaço para distribuições extraordinárias ao longo do ano. Além disso, a governança e a política de preços continuam sendo fatores de risco, especialmente diante das incertezas sobre a paridade internacional de combustíveis. Assim, preferimos manter uma exposição reduzida, garantindo um balanço entre oportunidades e riscos no portfólio.

Aumentando ELET3: Aumentamos nossa exposição em ELET3, diante da resolução da ADI, que elimina um dos principais riscos jurídicos da companhia e que deve destravar valor para os acionistas. O acordo estabelecido em fevereiro garante maior previsibilidade sobre a governança e o poder de voto do governo, afastando receios sobre uma possível reestatização. Com isso, o mercado passa a focar no processo de eficiência operacional e redução de custos, permitindo que a companhia acelere seu turnaround e otimize sua estrutura de capital. A expectativa para 2025 é que a Eletrobras avance na integração de subsidiárias, venda de ativos não estratégicos e melhoria na alavancagem, o que deve abrir espaço para um pagamento de dividendos mais robusto. Além disso, os preços de energia elétrica convencional e incentivada estão subindo para todos os períodos futuros (mensal, trimestral e semestral), o que pode beneficiar diretamente a Eletrobras. Os principais fatores por trás dessa alta são a menor perspectiva de chuvas e o aumento das temperaturas, que elevam o consumo de energia. Esse cenário favorece as receitas da empresa, especialmente considerando seu portfólio de geração e sua posição estratégica no setor elétrico.

Aumentando BBSE3: reforçando a relevância dentro da carteira como um ativo defensivo, com forte previsibilidade de resultados e atratividade em dividendos. Para 2025, a expectativa é positiva. O guidance da companhia projeta um lucro de R$ 9,04 bilhões, crescimento de +10,9% a/a, um pouco acima da nossa estimativa de R$ 8,94 bilhões e do consenso do mercado. Acreditamos que a recuperação na emissão de prêmios da unidade de seguros, após um 2024 mais fraco, e o cenário de juros elevados, que favorece a receita financeira das unidades de seguros e capitalização, serão os principais motores de crescimento no ano. Além disso, a baixa volatilidade do setor e a previsibilidade da geração de caixa reforçam a tese de BBSE3 como uma excelente pagadora de dividendos. BB Seguridade continua sendo um dos ativos mais consistentes da carteira, com dividend yield estimado em 10,5% para 2025 e negociando a 8,3x P/L projetado para o ano

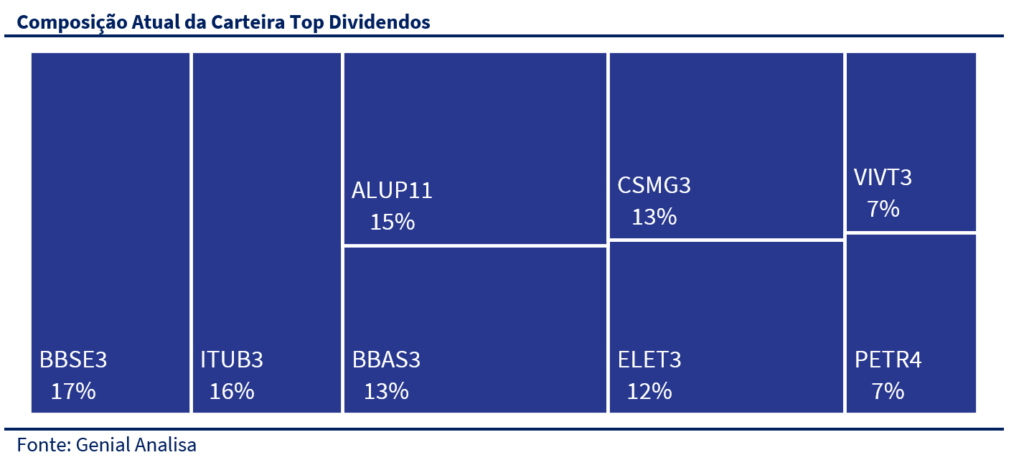

A carteira agora fica com a seguinte concentração:

- 40% em utilidades básicas (elétricas + saneamento),

- 29% em bancos,

- 17% no setor financeiro excluindo bancos,

- 7% em telecomunicações e

- 7% em óleo e gás.