Publicado em 06 de Novembro às 07:30:00

Carteira Recomendada Top Dividendos – Novembro 2023

Acompanhe o conteúdo e veja as melhores ações para investir com foco em dividendos em novembro de 2023.

Resumo

Em outubro, o Ibovespa registrou uma performance negativa, apresentando uma retração de 2,94%. No entanto, a nossa carteira Top Dividendos se destacou, conseguindo minimizar as perdas ao fechar o mês com uma queda mais suave, de 1,4%.

Isso marcou o terceiro mês consecutivo em que superamos o principal índice de ações da bolsa brasileira. O desempenho da nossa carteira foi impulsionado pela adição de ativos como Petrobras e Taesa. Além disso, empresas como Vivo e Vale apresentaram mais um trimestre de forte geração de caixa e desempenharam um papel defensivo crítico na carteira.

Cenário Macro

No cenário internacional, embora tenhamos nos afastado dos piores momentos, o juro de longo prazo nos Estados Unidos permanece elevado, refletindo uma preocupação quanto ao déficit fiscal considerável. No Brasil, o Governo admitiu que não conseguirá cumprir a meta de equilíbrio fiscal, e adicionalmente, informou que não realizará cortes de gastos para ajustar-se à meta estabelecida, tornando o cenário ainda mais preocupante.

O contexto econômico global continua a exercer uma forte influência sobre o mercado de ações brasileiro. Mesmo com os mercados animados, na expectativa de um rali de final de ano, achamos que não adianta correr mais risco e, portanto, seguiremos defensivos.

Objetivo da Carteira

A Carteira Top Dividendos visa superar o desempenho do IDIV no longo prazo por meio de empresas que apresentarão retornos totais acima da média do mercado. Elaboramos esta carteira para potencializar os retornos dos investidores via recebimento de proventos.

A seleção dos ativos se baseia em critérios fundamentalistas, alinhados com as opiniões do time do Genial Analisa. Analisamos as dinâmicas dos setores, a qualidade das empresas, a geração de caixa e a necessidade de investimento projetada das empresas no médio/longo prazo.

CENÁRIO MACRO | BRASIL

Após o governo admitir dificuldades em atingir a meta de equilíbrio fiscal previamente estipulada o cenário macroeconômico ficou mais difícil para o Brasil. A revisão dessas metas, mencionada pelo Presidente, gera preocupações de que a política fiscal enfraquecida possa exigir uma política monetária mais restritiva para compensar. Essa perspectiva, juntamente com a relutância do governo em cortar gastos e focar em aumentar a arrecadação, gerou certo desconforto nos mercados durante outubro.

Alinhando-se com as expectativas do mercado, o Comitê de Política Monetária reduziu a taxa Selic para 12,25% e indicou a possibilidade de uma futura redução adicional. Contudo, o comitê reforçou a mensagem de que permanece atento às metas fiscais, sinalizando que poderá manter as taxas de juros mais altas caso as condições fiscais se deteriorem. Assim como mencionamos na nossa última atualização, o Brasil tem pouco margem de erro e isso pode limitar o patamar da Selic no fim do ciclo.

Apesar das turbulências fiscais e monetárias e da redução do diferencial de juros entre o Brasil e os Estados Unidos, o real se manteve estável ao longo do mês. Essa resiliência, pode ser explicada pelos últimos dados da balança comercial do Brasil, com saldo recorde de US$ 80,2 bilhões, com exportações estáveis e uma queda significativa nas importações.

Por outro lado, a combinação de um cenário externo desafiador, com a queda no diferencial de juros entre Brasil e EUA (Selic – Fed Fund Rate) e dúvidas relacionadas à manutenção das metas fiscais para os próximos quatro anos, poderão voltar a pressionar o câmbio. Enxergamos um Selic fim de 2024 próxima a que está implícita na curva de juros hoje, entre 10,25 e 10,5%

CENÁRIO MACRO | INTERNACIONAL

Se no mês passado, o cenário internacional para outubro não era fácil, agora temos menos visibilidade de ainda. As preocupações, incluindo o déficit fiscal dos EUA a desaceleração na Europa e dados fracos na China, agora somam-se às tensões geopolítica por todo o planeta.

Nos EUA, o cenário fiscal segue desafiador, com as projeções apontando para um déficit potencialmente excedendo 2 trilhões de dólares em 2024, um valor equivalente a 8% do PIB. A resposta do mercado frente a essa perspectiva foi de um enorme reajuste nas taxas de juros de longo prazo, que atingiram patamares equivalentes aos da Crise do Subprime.

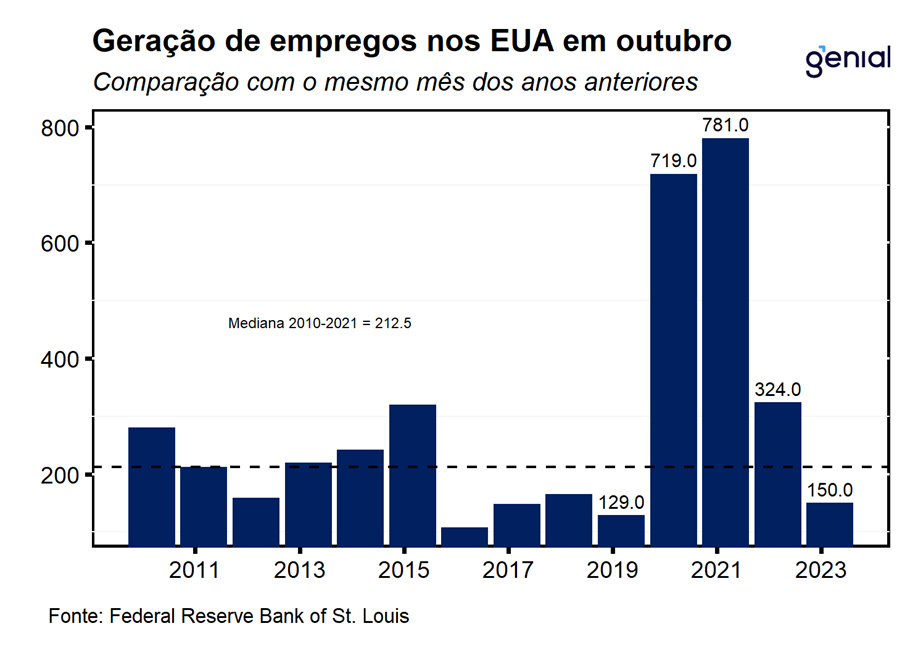

Na esfera da política monetária, os Estados Unidos parecem estar finalmente se aproximando do fim do ciclo de alta dos juros. A desaceleração na criação de empregos e o aumento na taxa de desemprego foram bem recebidos pelo mercado. Embora esse seja apenas um dado isolado, a mudança na direção dos ventos sugere que o arrefecimento na atividade econômica pode estar realmente acontecendo.

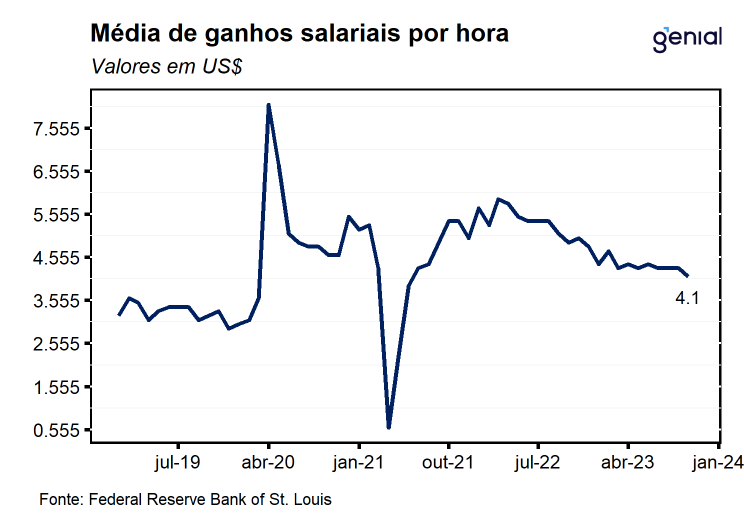

Vale destacar que, a elevada volatilidade das revisões nos últimos meses demanda cautela na interpretação dos dados do mercado de trabalho. O comportamento da inflação é particularmente resiliente, e após alguns meses de queda se estabilizou em um patamar acima da meta. O salário médio por hora, que, embora esteja crescendo a um ritmo mais lento, também está acima da meta. Isso alimenta a preocupação com a manutenção de pressões inflacionárias, desafiando potencialmente o Fed a manter as taxas de juros elevadas por mais tempo para cumprir a meta de inflação de 2%. Diferentemente do mercado, nossa expectativa é de que as taxas de juros nos Estados Unidos começarão a diminuir só a partir do segundo semestre de 2024.

Na Europa, observa-se uma ligeira melhoria econômica em relação aos meses passados, embora a inflação se mostre menos resistente em comparação aos Estados Unidos. A economia do continente, incluindo o Reino Unido, enfrenta uma desaceleração mais acentuada. Esta realidade gera preocupações adicionais, especialmente com o diferencial de taxas de juros entre países como Itália e Alemanha. O Banco Central Europeu (BCE) está diante do desafio de equilibrar a política monetária para não agravar as disparidades entre as economias membros, exigindo prudência na gestão das taxas de juros para prevenir um desalinhamento ainda maior.

Na China, a instabilidade econômica é evidenciada pela alternância de indicadores, ora positivos, ora negativos. O crescimento do país permanece aquém das metas estabelecidas pelo governo, refletindo uma fase de desaceleração. A economia chinesa continua a enfrentar desafios estruturais significativos e, embora haja uma expectativa de estímulos ao setor de infraestrutura, o que poderia sustentar os preços dos minérios, há uma cautela geral sobre o futuro próximo da segunda maior economia do mundo.

Interessante notar que a dinâmica de fluxo de investidores em ETF de Mercados Emergentes tem mudado nos últimos 6 meses. Temos observado o AUM dos ETFs que exlcuem China aumentar frente aqueles que contém uma alocação grande em China, sugerindo uma reavaliação do apetite dos investidores.

CENÁRIO AÇÕES BRASIL

Em concordância com nossas projeções, observamos uma intensificação no movimento ascendente dos títulos da dívida dos EUA em outubro, um sinal de alerta para os mercados globais, refletido na queda do S&P 500 pelo terceiro mês consecutivo — um cenário que não se repetia desde março de 2020. No Brasil, a queda do Ibovespa acompanhou a tendência internacional, fechando o mês com recuo de 2,94%. O aumento dos juros longos globais aliado a uma revisão de menor crescimento para os próximos 12 meses tem comprimido cada vez mais o prêmio de risco.

O mês de outubro, foi marcado mais uma vez pela dinâmica de investidores estrangeiros retiraram R$ 2,6 bilhões. Na contramão, observamos os pequenos investidores apostando na mudança de cenário a partir da intensificação do ciclo de corte de juros no país. O investidor pessoa física continuou aportando, totalizando R$ 974 milhões somente em outubro, consolidando-se como o principal alocador na bolsa brasileira no ano, com acumulado de R$ 10,3 bilhões.

Esse movimento está intrinsecamente relacionado aos baixos volumes negociados na Bolsa. Mesmo com o ciclo de corte já iniciado, a redução do CDI em 2023 ainda não foi capaz de incrementar o volume da bolsa, que permanece bem abaixo do que vimos em 2022. A esperada correlação positiva entre a diminuição dos juros e o aumento do volume de negociações (ADTV) ainda não se materializou. A saída sequencial de capital estrangeiro, acompanhada de uma busca global por ativos de segurança, sinalizam o momento cautela por parte dos investidores globais.

Se a renda fixa americana não ajuda, também não temos nos esforçado para mostrar que o Brasil merece um voto de confiança. Em 2023, temos observado uma dinâmica muito particular na correlação entre o preço lucro projetado para o Ibovespa e o Yield do Tesouro IPCA. Diferentemente dos últimos 10 anos, nesse ano, para um mesmo Yield, temos o mercado exigindo mais prêmio no mercado de ações. Se compararmos com o histórico, bolsa parece ter muito espaço para uma correção de múltiplos, mesmo sem que haja um fechamento da ponta longa da curva de juros. Por outro lado, a grande concentração dos resultados do IBOV em empresas cíclicas, explica o valuation “justo” pontualmente mais baixo. Para acreditarmos no rali de fim de ano, precisaremos de um trégua nos mercados globais de renda fixa.

Ao analisarmos a soma dos lucros projetados por ação para os próximos 12 e 24 meses, encontramos uma dinâmica que ajuda a explicar esse “re-rating” do par P/E x Yield. Enquanto as expectativas com Vale e Petro foram sendo revisadas para cima, ao longo dos últimos meses, observamos uma efeito contrário no indice excluindo essas duas empresas.

O Ibovespa está realmente sendo negociado com um desconto de 32% em relação à sua média histórica, com múltiplos de preço sobre lucro (P/L) projetados para os próximos 12 meses em 7,4x, contra uma média de 11,0x. No entanto, o volume de negociação segue em baixa, e a exclusão de gigantes como Petrobras e Vale do índice sugere uma aposta de desaceleração econômica nos próximos 24 meses.

Em novembro, já começamos a observar os juros de longo prazo nos EUA mostrando uma redução, retornando para o patamar de 4,5% rapidamente, o que pode sinalizar que o “tão sonhado” rali de final de ano pode acontecer. Historicamente observamos alta no quarto trimestre do ano. Quando puxamos os desempenhos do Nasdaq e S&P500 desde 1985, do Ibovespa desde 1992 e do Idiv desde de 2006, observamos que na maioria das vezes o 4T foi marcado por um desempenho positivo.

Nesse contexto, nossa preferência se inclina para empresas de grande capitalização e perfil defensivo, estratégia que tem se mostrado vencedora nos momentos de queda, e que pode ser assertiva em um momento de volta de fluxo. Essas empresas geralmente são as primeiras a se beneficiar de um retorno de capital estrangeiro para o Brasil.

CARTEIRA TOP DIVIDENDOS | GENIAL ANALISA

Desde seu lançamento em março de 2023, a carteira Top Dividendos mostra um bom desempenho, valorizando-se em 9,8%. Esse foi o terceiro mês seguido que nosso desempenho superou o Ibovespa, o principal índice de ações da bolsa brasileira. Essa performance é reflexo da estratégia defensiva da carteira, que busca ativos com maior margem de segurança e múltiplos atrativos, proporcionando proteção em períodos de maior volatilidade de mercado e gerando renda consistente para os investidores. A manutenção desse perfil cauteloso visa garantir estabilidade frente às oscilações do mercado acionário brasileiro.

Desde nosso último rebalanceamento em 03 de outubro, nossa carteira teve um rendimento de 0,85%, o que foi melhor que a queda de 0,71% do IDIV e a estabilidade do IBOV. No mês passado, tiramos ISA Cetep e Gerdau da carteira, ativos que caíram 8,58% e 8,45% respectivamente. Enquanto Taesa e Petrobras, que as empresas substituíram, tiveram um desempenho comparativamente melhor, com PETR4 subindo 1,86% e TAEE11 caindo 2,06%.

MUDANÇAS

Para novembro, optamos por manter a consistência na nossa carteira , sem realizar substituições de ativos, mas ajustando os pesos para capitalizar a temporada de balanços, onde algumas empresas podem oferecer resultados positivos surpreendentes. A estratégia de realocar pesos baseia-se na performance superior de ativos como Taesa e Petrobras, que se saíram melhor no último mês em comparação a ISA Cetep e Gerdau, mostrando a eficácia de nossa seleção criteriosa e adaptativa às condições de mercado.

- Estamos aumentando nossa concentração em Bancos e Telecomunicação para equilibrar de maneira mais homogena o portfólio;

- Estamos aumentando nossa concentração em mineração com a expecativa de que os bons números se mantenham no 4T23;

- Em contrapartida, estamos reduzindo a concentração no setor elétrico, focando nos ativos que possuem um valuation mais distante do que consideramos justo.

A carteira agora fica com a seguinte concentração:

- 36% no setor elétrico,

- 24% em bancos,

- 12% no setor financeiro excluindo banco

- 11% em mineração,

- 10% em telecomunicações e

- 7% em óleo e gás.

#1 | BB SEGURIDADE (BBSE3)

Com base nos dados mais recentes da SUSEP, a BB Seguridade apresenta indicativos de um terceiro trimestre de 2023 excepcional. Projetamos um lucro histórico para a companhia, com uma alta expressiva tanto na comparação trimestral quanto anual, o que sugere um encerramento de ano robusto, amparado pelo desempenho do 4T, sazonalmente mais forte.

Mantemos a expectativa de resultados financeiros sólidos, impulsionados pelo cenário de juros elevados. A recente redução da Selic não deve comprometer significativamente as projeções, enquanto o descompasso entre IPCA e IGPM favorece o segmento de previdência.

As projeções para a unidade de seguros são igualmente otimistas, com crescimento esperado nos prêmios emitidos, especialmente em seguros rurais e prestamista, sustentados por uma sinistralidade controlada. A previdência deve se destacar com incremento na captação, e a capitalização, com a manutenção da boa performance devido às taxas de juros atraentes. Por fim, antecipamos que a corretora se beneficiará indiretamente do desempenho positivo das demais verticais do grupo.

Nossas estimativas apontam para o melhor resultado da história da companhia, com um lucro projetado de R$ 2,05b (+11,4% t/t e +24,3% a/a).

#2 | ELETROBRAS (ELET3)

A Eletrobras, na nossa visão segue sendo uma alternativa promissora dentro das empresas de geração de energia. Com a perspectiva de venda de sua participação na ISA CTEEP, pode potencializar potencializando a transformação do case. No geral, achamos a possibilidade de venda da participação que a Eletrobras (ELET3) tem na ISA CTEEP (TRPL4) como algo positivo. A venda de participações minoritárias, geralmente subestimadas pelo mercado, pode liberar recursos significativos. Esses recursos, estimado em R$6 bilhões, podem reforçar o caixa da Eletrobras a fim de reduzir a dívida líquida para R$31 bilhões, melhorando a alavancagem para 1,5x Dívida líquida/EBITDA.

Com um endividamento sob controle, medidas de aumento de eficiência ganhando tração, ausência de projetos relevantes e um acionista relevante faminto por recursos (Governo Federal), faz muito sentido que a empresa passe a ser mais generosa no pagamento de dividendos – assim esperamos. Esse movimento, possibilitaria a distribuição de dividendos extraordinários.

Nas nossas contas esses dividendos poderiam chegar a um rendimento de cerca de 7%.

#3 | BANCO DO BRASIL (BBAS3)

O Banco do Brasil apresenta perspectivas promissoras para o 3T23, com projeções indicando que pode superar outros grandes bancos em lucratividade. Estimamos um lucro líquido de R$ 8,96 bilhões, ligeiramente acima do Itaú, sinalizando um marco significativo considerando o histórico do banco. Esse desempenho robusto, refletido em uma rentabilidade sobre o patrimônio (ROE) de 21%, reforça a fase positiva do BB. Ainda assim, o mercado parece não ter incorporado totalmente essas expectativas de lucro, o que sugere um potencial de valorização das ações se a tendência de resultados positivos continuar.

Esperamos que a carteira de crédito do BB desacelere em comparação anual devido a bases mais fortes no ano anterior, mas ainda assim mostre crescimento atraente. Apesar de uma desaceleração esperada na receita de juros (NII) para o final de 2023, ela deve alcançar o topo das projeções. Do lado negativo, as provisões para devedores duvidosos (PDD) que podem ser afetadas pelos créditos problemáticos da Americanas, previamente provisionados. Esse fator pode restringir uma evolução maior no lucro do trimestre.

Para 2024, o banco pode enfrentar uma desaceleração nos resultados após um ano de crescimento expressivo. A receita de juros (NII) deve acompanhar a tendência de menor crescimento da carteira de crédito. No entanto, a expectativa de provisões estáveis, beneficiadas por um nível reduzido de inadimplência, aponta para resultados ainda fortes. O lucro projetado de R$ 38,4 bilhões e um ROE estimado de cerca de 20% sublinham a solidez esperada.

Com isso, esparamos um dividend yield robusto de 10,8% em 2024. Vemos os múltiplos do banco ainda em patamares muito atrativos, negociando a apenas 3,7x P/L 2024E e 0,8x P/VP 2023E.

#4 | ITAÚ (ITUB3)

Novamente observamos que as ações ordinárias do Itaú (ITUB3) estão apresentando um desconto substancial em comparação com as preferenciais (ITUB4), uma tendência que se aproxima da mínima histórica. Este desconto aumenta o Dividend Yield das ações ordinárias, tornando-as particularmente atraentes, já que os dividendos são equivalentes para ambas as classes de ações.

Olhando para o 3T23, esperamos que o Itaú entregue mais um trimestre de resultados consistentes com crescimento de lucro e rentabilidade bem acima de seus pares privados. Nossas projeções incorporam um lucro líquido de R$ 8,9b (+2,1% t/t e +10,5% a/a), com um ROE consistente de 20,7%, destacando-se frente a concorrentes como Santander e Bradesco.

Para o ano de 2024, nós projetamos que o Itaú possa acelerar o crescimento de sua carteira de crédito em cerca de 9,9% ao ano. Com a retomada do apetite por risco e uma expectativa de alívio nas receitas de tarifas, especialmente com um mercado de capitais mais ativo, os custos devem ser beneficiados por um nível mais controlado de provisões para devedores duvidosos (PDD). Assim, nós estimamos um lucro de R$ 39 bilhões, com um ROE sustentando-se na faixa de 20,6%.

Dessa forma, vemos as ações ordinárias (ITUB3) mais descontadas, negociando a 5,89x P/L 24E e 1,27x P/VP 23E.

#5 | VALE (VALE3)

Além dos resutados do 3T23, a Vale, reconhecida pela sua capacidade de gerar retornos significativos para os acionistas, anunciou dividendos de R$2,33 por ação, um movimento alinhado com nossas estimativas para o 3T23. O pagamento reflete uma distribuição robusta de aproximadamente US$2 bilhões, evidenciando o compromisso da empresa em recompensar seus investidores.

Olhando para o futuro, nossa expectativa aponta para um Dividend Yield de 14,7% em 2024, sugerindo a possibilidade de dividendos extraordinários, especialmente após a venda de uma participação em sua unidade de metais básicos. Reforçando ainda mais o seu papel como uma vaca leitera, com foco no retorno aos seus acionistas, ainda tivemos um novo plano de recompra de ações anunciado, depois de completar o plano anterior, adquirindo até 150 milhões de ações do free float, com vigência de até 18 meses.

Inclusive, é difícil dizer nesse momento se esse novo programa de recompra de ações pode envolver o uso dos US$2,4b. O que sabemos é que as chances são altas da Vale não deixar o recurso parado em caixa, nem empregar em um CAPEX muito relevante, de forma que acreditamos que o destino do recurso será gerar valor para o acionista, seja por meio de dividendos ou de recompra de ações.

Enxergamos a Vale negociando em um EV/EBITDA 24E de 4,3x (vs. uma média histórica de 4,8x), o que reforça nossa recomendação.

#6 | VIVO (VIVT3)

A Vivo também já divulgou seu resultado referentes ao 3T23. A empresa apresentou um desempenho sólido, impulsionado pelo resultado do pós-pago, beneficiado por um aumento na base de clientes e ajustes de preços, mantendo um baixo churn. Além disso, a empresa teve um bom desempenho em outros segmentos e reduziu os custos em comparação trimestral. Isso permitiu que a empresa alcançasse boas margens, com crescimento acima da inflação.

Vemos a empresa apresentando uma boa capacidade de execução, após a consolidação do setor, devido a venda da Oi, e esperamos que a empresa deve continuar a entregar bons resultados.

O EBITDA reportado atingiu R$ 5,5 bi (+6,5% t/t; +8,9% t/t), superou nossas expectativas em +6,5%. Esse resultado foi positivamente impactado pela receita dos serviços cores e pelo eficiente controle de custos (-1,0% t/t; +4,6% a/a). Além disso, a empresa se beneficiou de um evento não recorrente relacionado ao ajuste de preço da aquisição da Oi Móvel, gerando um efeito positivo de R$ 175 mi, registrado na linha de outras receitas (despesas) operacionais.

#7 | AUREN (AURE3)

Auren já reportou os seus resultados referentes ao 3T23. Os número vieram em linha com as nossas estimativas e com as estimativas do consenso. Embora a empresa tenha reportado um prejuízo de R$838 milhões, ele foi gerado por um efeito contábil. Se no trimestre passado, o grande destaque foi a conclusão da securitização da indenização referente a Usina Três Irmãos, que adicionou R$4.2 bilhões ao caixa da empresa, nesse trimestre, o destaque vai para o reconhecimento de IR/CLSS desse ganho advindo da securitização, no valor de R$912 milhões. Excluindo esse efeito não recorrente, a empresa teria reportado um lucro de R$74 milhões.

A empresa possui um caixa de R$4.9 bilhões, um endividamento líquido de R$1.2 bilhão (relação dívida líquida/EBITDA 12M de 0,7x) e soma-se a isso o tímido pipeline de investimentos e a falta de novos projetos, ainda acreditamos que exista espaço para o pagamento de mais dividendos extraordinários, para além deste que foi pago recentemente.

Nos atuais níveis de preço, vemos a empresa negociando com uma taxa implícita de retorno de 9,5% em termos reais.

#8 | ENGIE (EGIE3)

Em nossa última atualização, mencionamos que a Enige havia reduzido o seu payout para se preparar para uma possível janela de aquisições no setor. Recentemente a empresa anunciou a aquisição de uma série de conjuntos solares (Juazeiro, São Pedro, Sol do Futuro, Sertão Solar e Lar do Sol), com capacidade instalada e assegurada de 545 e 145,1 MWh, respectivamente (fator de capacidade de c. 26%).

Por ora, achamos o evento marginalmente positivo para o case da empresa. Apesar da ausência de maiores informações para modelarmos apropriadamente a aquisição do ativo (preço de praticamente 1/3 dos contratos de venda de energia do ativo, principalmente), o evento demonstra o apetite da empresa em seguir crescimento mesmo em meio a um ambiente de preços de longo prazo extremamente deprimidos.

Este movimento aumentará a dívida líquida da empresa para R$17,2 bilhões, mantendo ainda assim uma razão dívida líquida/EBITDA confortável e portando não deve afetar o pagemtno de divdendos da emrpesa ao longo dos próximos 12 meses. Mantendo a atual política de dividendos, projetamos um dividend yield de 4,8% para 2023.

#9 | TAESA (TAEE11)

Assim como a maioria das empresas de Transmissão, esperamos que a Taesa apresente resultados sem surpresas no 3T23. Dada a maior concentração de contratos reajustados a IGP-M, que acumula queda de 4,6% nos últimos 12 meses, sem consideramos a adição de Saíra veríamos uma retração nos resultados operacionais. Por outro lado, o índice IGP-M, que afeta 60% da receita da companhia, sinaliza uma reversão das tendências deflacionárias.

Apesar de ter um prazo de concessão médio menor que suas concorrentes, a TAESA se destaca pelo retorno de dividendos. Projetamos um dividend yield para 2023 e 2024, de 9,2% e 9,6%, respectivamente.

#10 | PETROBRAS (PETR4)

Mesmo diante de muita volatilidade nos preços do Petróleo, nosso rastreador de preços indica que a Petrobras está vendendo gasolina com um prêmio de 11,2% e diesel com um desconto de 4,4% em relação à paridade internacional. Os reajustes recentes da gasolina contribuem para esse prêmio, enquanto o diesel, apesar dos reajustes, segue com preços não alinhados ao mercado internacional, mas se aproximando progressivamente.

Por outro lado, os ruídos políticos voltaram a circundar o noticiário da emrpesa. Recentemente a Companhia apresentou sua proposta de revisão do Estatuto Social e levantou preocupações, principalmente pela possibilidade de retenção de dividendos extraordinários e pela abertura para nomeações políticas.

A política de dividendos existente permanece, mas o excedente financeiro pode ser destinado a uma reserva para proventos ou incorporação ao capital, desviando-se da distribuição regular de dividendos. Vemos essa revisão como um potencial retrocesso, com riscos associados aos novos investimentos planejados em energias renováveis, que, dada a atual conjuntura de preços de energia e investimentos por MWh de capacidade instalada, não parecem economicamente atraentes.

Utilizando as métricas da atual política de dividendos, que é 45% do Fluxo de Caixa Operacional menos Investimentos, e assumindo uma alavancagem conservadora de 0,75x Dívida Líquida/EBITDA, encontramos um dividend Yield de 18% para 2023 e entre 13% e 33% para o período de 2024 a 2027E.

Essa expectativa de dividendos só considera os investimentos já previstos pela empresa, mantendo uma alavancagem estável e tendo em vista a curva de preços do petróleo. O novo plano de investimento deve ser anunciado em Novembro/23.