Publicado em 03 de Outubro às 20:00:00

Carteira Recomendada Top Dividendos – Outubro 2023

Resumo

Embora o Ibovespa tenha apresentado alta modesta de 0,72% em setembro, nossa carteira, calibrada com uma postura mais conservadora, ultrapassou o índice, evidenciando a eficácia de nossa estratégia em um cenário macroeconômico nebuloso. O bom desempenho foi impulsionado por posições assertivas em ativos geradores de caixa como Vivo, Banco do Brasil, Itaú e BB Seguridade. Adicionalmente setembro nos presenteou com um ótimo fluxo de proventos.

Cenário Macro

Enquanto o cenário global estiver cheio de incertezas, com o petróleo em patamares preocupantes e o El Niño ameaçando impulsionar ainda mais a inflação, manteremos a cautela. A preocupação fiscal deixou de ser um caso isolado do Brasil, e como consequência, o mercado de juros nos Estados Unidos vem demonstrando sinais de agitação, impactando os ativos de risco globalmente. No Brasil, o início do ciclo de cortes de juros e a redução do diferencial versus as taxas americanas devem seguir colocando pressão no câmbio.

Ao encarar outubro, frente a essas preocupações, reforçamos nossa ênfase em ativos com receitas dolarizadas, mantendo a carteira o mais defensiva possível. Diminuímos o número de ativos no portfólio de 11 para 10, realizando algumas trocas pontuais.

Objetivo da Carteira

A Carteira Top Dividendos visa superar o desempenho do IDIV no longo prazo por meio de empresas que apresentarão retornos totais acima da média do mercado. Elaboramos esta carteira para potencializar os retornos dos investidores via recebimento de proventos.

A seleção dos ativos se baseia em critérios fundamentalistas, alinhados com as opiniões do time do Genial Analisa. Analisamos as dinâmicas dos setores, a qualidade das empresas, a geração de caixa e a necessidade de investimento projetada das empresas no médio/longo prazo.

CENÁRIO MACRO | BRASIL

No mês passado, o Banco Central do Brasil reduziu a taxa básica de juro da economia brasileira em 0,5 p.p, que atingiu 12,75% ao ano. Além disso, o comitê de política monetária sinalizou mais cortes no futuro. A intenção é estimular a economia, mas a magnitude e a continuidade dos cortes ainda estão sob avaliação.

A continuidade da alta dos rendimentos dos títulos do tesouro americano, a perspectiva de juros mais altos por mais tempo no EUA e a desvalorização recente do real brasileiro devem influenciar no ritmo de cortes da Selic. O cenário até então precificado pelo mercado, de subir o ritmo de corte de 0,50 pontos percentuais para 0,75, fica cada vez mais improvável.

Mesmo diante da melhora da atividade econômica no cenário doméstico, a economia brasileira já mostra sinais mistos, resultado de um cenário macroeconômico adverso. A deterioração do crédito soma-se às incertezas, e deve contribuir para a desaceleração da atividade no segundo semestre.

A inflação no Brasil será um ponto de atenção no segundo semestre, com o IPCA acima das metas em todos os anos entre 2023 e 2026. Embora os dados recentes do IPCA e IPCA-15 estejam em linha com as expectativas, a inflação de serviços, em particular, pode ser um ponto de atenção para os próximos meses. Lembramos que esse tipo de inflação pode ser mais persistente e difícil de controlar.

O risco fiscal no Brasil é um tema que tem ganhado destaque. As surpresas negativas nas contas públicas, expansão de despesas e frustrações de receitas são elementos que contribuem para um panorama fiscal menos otimista, com um déficit primário projetado de 1,3% do PIB. Reconhecemos que o Brasil amadureceu em vários aspectos, mas ainda enfrenta desafios fiscais significativos.

Existe um consenso entre os investidores de que o arcabouço fiscal não será capaz de estabilizar a relação dívida pública/PIB no longo prazo. Adicionalmente, surge resistência dentro do próprio governo em relação ao cumprimento da meta de equilíbrio fiscal em 2024.

Uma mudança na meta de resultado primário acarretaria uma desancoragem das expectativas de inflação mais longas e consequentemente geraria uma elevação dos juros de longo prazo. Lembrando que essa meta foi estabelecida no novo arcabouço fiscal. Esse cenário é péssimo para os ativos de risco locais.

Na nossa visão, a combinação de um cenário externo desafiador (aprofundaremos adiante) e as dúvidas relacionadas a manutenção das metas fiscais para os próximos quatro anos, seguirão pressionando o câmbio.

CENÁRIO MACRO | INTERNACIONAL

O cenário econômico nos Estados Unidos apresenta uma série de características e desafios que têm sido cuidadosamente observados pelo mercado. A interação entre política monetária e fiscal, a gestão da inflação, e os impactos das decisões do Fed no cenário global são elementos que continuarão a moldar o ambiente econômico e financeiro nos Estados Unidos e nos mercados ao redor do mundo no mês de outubro.

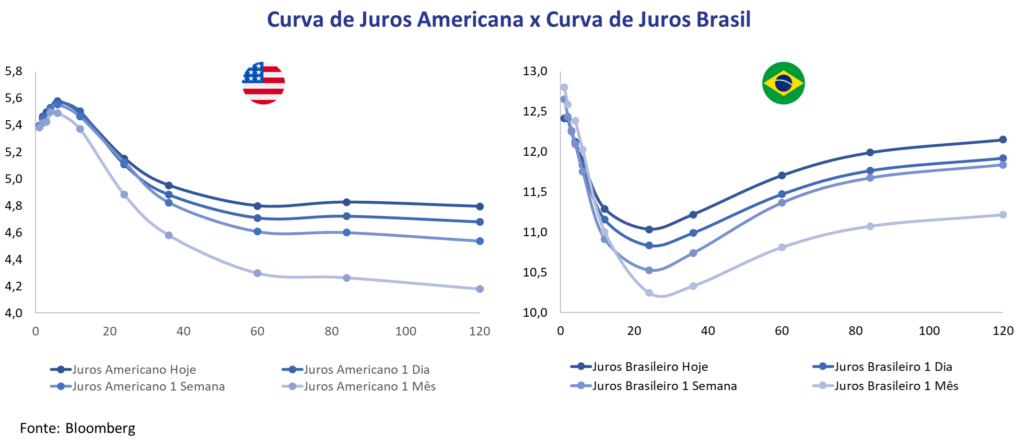

A taxa de juros americana foi mantida pelo Fed entre 5,25% e 5,50% ao ano, confirmando as expectativas previamente estabelecidas pelo mercado. Entretanto, o cenário desafiador não sugere estabilidade, com um novo acréscimo podendo ocorrer em novembro. A inflação rodando a 4,3% ao ano está significativamente acima da meta de 2% e segue sendo ponto de preocupação. Após um período de desinflação rápida, os índices estabilizaram-se em torno de 4%. Como agravante, ainda vemos o mercado de trabalho muito resiliente. Esses são sinais de que muito provavelmente um novo aumento de juros ocorrerá até o final do ano de 2023.

A preocupação fiscal não é mais um caso isolado brasileiro. Como consequência, o mercado de juros americanos tem mostrado sinais de agitação, o que tem afetado os ativos de risco no mundo todo. A política fiscal adotada atualmente é marcadamente expansionista e com um déficit fiscal rondando os 6% do PIB. Potenciais novos rebaixamentos pelas agências de classificação seguem elevando as taxas de juros exigidas pelos investidores para financiar a dívida americana. A demanda abaixo da média por títulos do Tesouro e as expectativas de um aumento adicional nas taxas de juros também pressionam os rendimentos, que atingiram níveis próximos aos de 2007.

Enquanto o cenário global estiver cheio de incertezas, com o petróleo em patamares preocupantes e o El Niño ameaçando impulsionar ainda mais a inflação, continuaremos vendo agitação no mercado de juros globais. A recente queda de 4,1% nas reservas totais de petróleo bruto – Cushing EUA, sugerem que a oferta está diminuindo de maneira mais rápida do que a desaceleração da demanda projetada. Esse movimento pode ajudar a sustentar os preços do petróleo em patamares elevados.

A Zona do Euro navega por águas turbulentas, enfrentando um cenário econômico desafiador marcado por uma possível aversão ao risco e aumento da poupança das famílias, em meio a um contexto de inflação persistente e crescimento econômico estagnado. A divergência nas políticas monetárias entre o Banco Central Europeu (BCE) e o Federal Reserve dos EUA adiciona uma camada de complexidade, com potenciais implicações para a taxa de câmbio euro-dólar e, consequentemente, para as exportações do bloco. A desinflação tem ocorrido em um ritmo mais lento do que o desejado, e o BCE ao revisar suas expectativas, demonstra uma perspectiva mais pessimista para o crescimento econômico da região, enquanto a política monetária se encontra em um delicado equilíbrio entre sustentar a atividade econômica e controlar as pressões inflacionárias.

Olhando para a China, apesar de alguns indicadores positivos recentes, o cenário geral para a economia ainda inspira cautela, com desafios significativos a serem superados para garantir um crescimento robusto nos próximos anos. A crise imobiliária, a elevada taxa de desemprego entre os jovens e a desaceleração global, combinados com uma crise de confiança doméstica, provavelmente impactarão negativamente a atividade econômica, alinhando-se com um cenário de crescimento abaixo da meta governamental.

CENÁRIO AÇÕES BRASIL

O cenário de ações no Brasil está profundamente ligado a extrema dificuldade de leitura do ambiente econômico global, com uma ênfase particular nos Estados Unidos. O mercado de juros americano tem sido um polo de atração para o fluxo de capital, afetando diretamente os investimentos em mercados emergentes, como o Brasil.

A rápida revisão da Selic para o final de 2024 é uma consequência direta das as preocupações relacionadas a redução o diferencial de juros entre Brasil e EUA. Em cerca de 2 meses, o CDI estimado para o fim do período saiu de 9,10% para 10% ao ano. Ao observar o cenário dos títulos de renda fixa atrelados à inflação com vencimento de 10 anos, tanto brasileiros quanto americanos, notamos um movimento ascendente. O spread entre Brasil e EUA está se aproximando dos menores níveis registrados nos últimos 12 anos. Este fenômeno também é perceptível na análise dos títulos mais curtos, com vencimento em 2 anos, onde o spread também atinge patamares próximos a mínimas históricas.

O cenário negativo para o real brasileiro nos parece uma boa oportunidade de aumentar a exposição em empresas com receitas dolarizadas. No últimos 2 meses, as empresas exportadoras estão se recuperando justamente apoiadas nessa desvalorização do real, em um movimento oposto ao que observamos nas empresas ligadas à economia doméstica.

No mês de setembro, o mercado de ações brasileiro experimentou uma saída de R$ 1,7 bilhão por parte de investidores estrangeiros, enquanto os investidores institucionais retiraram R$ 2,4 bilhões. Em contrapartida, os investidores pessoa física aportaram R$ 1,5 bilhão, demonstrando que as alocações voltarão a aparecer a medida que Selic continue em trajetória descendente.

No contexto atual, o mercado de ações brasileiro ainda segue atrativo em termo de valuation, mas sem fluxo estrangeiro permaneceremos baratos. Hoje, sendo negociado a 8x o lucro projetado para os próximos 12 meses, o que representa uma distorção de 27,3% em relação à média histórica de 11,0x. Mesmo com esse viés mais pessimista, é sempre bom estar posicionado e acreditamos que, caso o fluxo de capital volte a se direcionar para o Brasil, pode ser estratégico estar posicionado em empresas de grande capitalização, que tendem a ser as primeiras beneficiadas. Como estamos bem abaixo da média histórica em termos de valor relativo, existe uma possível assimetria e potencial de reação positiva a notícias favoráveis, mesmo em um contexto desafiador.

CARTEIRA TOP DIVIDENDOS | GENIAL ANALISA

Setembro foi um ótimo mês em termos de fluxos de proventos, com pagamentos de Banco do Brasil (BBAS3), Itaú (ITUB3), Engie (EGIE3) e Vale (VALE3). Continuaremos em busca de boas oportunidades com pagamentos mais previsíveis para agregar estabilidade à carteira.

Desde o lançamento da carteira em 30/03/2023, aproximadamente 6 meses atrás, a carteira recomendada Top Dividendos se valorizou 9,04%. Desde a última troca, em 05 de setembro, nossa alocação em ativos geradores de caixa se mostrou assertiva, permitindo defender bem nossa posição durante a queda de 2,31% do Ibovespa e 1,08% do IDIV no período.

MUDANÇAS

Aumentamos a posição em ativos com receitas dolarizadas e simplificamos a carteira, reduzindo o número de ativos de 11 para 10 por meio de trocas pontuais, visando aprimorar o potencial de recebimento de proventos nos próximos meses.

Sai Gerdau e entra por Petrobras: Retiramos Gerdau, diante de uma conjuntura competitiva desafiadora e um agressivo plano de investimentos para os próximos 3 anos. Estamos adicionando Petrobras, que apresenta uma dinâmica melhor de curto prazo, com boa perspectiva de dividendos nos próximos 12 meses.

Sai Transmissão Paulista e Entra Taesa: Após o último leilão de transmissão, o crescimento contratado de quase R$16 bilhões até 2028 deve pressionar a alavancagem da empresa. Tal variável é importante devido a política de dividendos atual, que considera a distribuição de 95% do lucro líquido regulatório desde que a alavancagem fique abaixo das 3x Dívida Líquida/EBITDA – sendo assim, achamos pouco provável o cenário de pagamento de dividendos extraordinários. Considerando a atual política da empresa, enxergamos um rendimento de dividendos na casa dos 4-5% para o próximo ano. Aos atuais níveis de preço, continuamos achando as ações da Transmissão Paulista (TRPL4) como um case interessante, ainda que o fluxo de dividendos não deva ser expressivo como no passado. Embora a Taesa (TAEE11) apresente o menor prazo de concessão médio dentre as empresas do segmento, identificamos um retorno via proventos que supera a média dos pares.

Sai Allos: Estamos retrando ALSO3 da carteira, focando em reduzir sua volatilidade. Entendemos que esse é o momento de sermos conservadores. Mesmo sabendo dos possíveis gatilhos de vendas de participações em outros Shoppings, as emissões recentes de novas cotas de fundos imobiliários estão posicionadas para possibilitar que a Allos execute desinvestimentos adicionais de ativos nos próximos meses, em transações que prometem ser vantajosas para ambas as partes envolvidas.

A carteira agora fica com a seguinte concentração:

- 43% no setor elétrico,

- 20% em bancos,

- 12% no setor financeiro excluindo banco

- 9% em siderurgia e mineração,

- 7% em telecomunicações e

- 5% em óleo e gás.

#1 | BB SEGURIDADE (BBSE3)

A BB Seguridade apresentou bons resultados em jul/23, com um lucro líquido ex-corretora de R$ 458,4m (+105,1% a/a e +9,1% m/m). A SUSEP não reporta os dados da corretora, mas em nossas estimativas considerando a vertical, o lucro final seria de R$ 764m (+84,6% a/a e + 10,9% m/m). O mês de julho foi positivo para todos os segmentos (seguros, previdência e capitalização), que continuam sendo muito beneficiados pelo resultado financeiro devido a taxa de juros mais elevada e pela deflação do IGP-M, que remunera os passivos de um produto da previdência.

Além disso, os prêmios emitidos apresentaram uma retomada do crescimento (+10,5% a/a vs -5,0% a/a em jun/23), ficando bem acima do mercado e beneficiando as receitas futuras. Em nossa visão, a evolução dos prêmios ocorreu pela retomada do rural após a divulgação do Plano Safra e pelo prestamista em expansão. Ademais, o índice combinado da seguradora ficou no menor patamar do ano, o que deve ajudar na geração de resultado operacional.

Continuamos com nossa visão mais otimista para a empresa, que deve continuar reportando números fortes ao longo do ano, além do plano safra 23/24 contribuir para uma melhor performance da companhia. Vemos as ações em um patamar atrativo, negociando a 8,6x P/L 23E e 7,6x P/L 24E, além de um dividend yield atrativo de 10,1% 23E.

#2 | ELETROBRAS (ELET3)

A Eletrobras, apesar de enfrentar diversos desafios e incertezas, segue como uma opção interessante. Apesar do dividend yield baixo estimado para 2023 (~1,5%), encontramos uma taxa interna de retorno implícita de 13,6%, 5,8x EV/EBITDA para 2023 e 0,7x P/VPA para o mesmo ano. Na nossa visão, os fatores negativos já estão incorporados ao preço atual da ação e à medida que a empresa progrida em seu turnaround e melhore operacionalmente nos próximos trimestres, há um significativo espaço para crescimento.

Recentemente, ajustamos para baixo nosso preço-alvo para a Eletrobras, refletindo a manutenção dos preços de energia de longo prazo abaixo dos estabelecidos no momento de sua privatização. Nossas estimativas consideram R$100/MWh para 2023-2025E e R$130/MWh a partir de 2026E, e uma taxa de desconto real de 9,4%.

Outro vento importante que pesou sobre a performance das ações foi a saída do Sr. Wilson Ferreira da posição de CEO da Eletrobras, que havia sido marcada por melhorias operacionais e de governança durante sua gestão, trazendo uma nova dinâmica à empresa.

Em contrapartida, algumas semanas depois veio a nomeação do Sr. Haiama como VP Financeiro, algo que enxergamos com bons olhos, dada sua trajetória bem-sucedida no setor de energia elétrica como CFO da Equatorial.

#3 | BANCO DO BRASIL (BBAS3)

Mantemos uma visão positiva em relação ao Banco do Brasil. A análise sobre o possível fim do JCP sugere que o mercado pode ter reagido de forma exagerada, potencialmente abrindo uma janela de oportunidade para aumentar a exposição em Itaú e Banco do Brasil, tornando a carteira mais exposta ao setor bancário.

A inadimplência se destaca positivamente em comparação com outros bancos e sustentam nosso otimismo quanto aos seus resultados operacionais. O valuation da empresa continua atrativo, com um P/L de 3,4x para 2024. Entendemos Banco do Brasil mais como uma alocação para recebimento de proventos, projetando um dividend yield de 11% para 2024.

#4 | ITAÚ (ITUB3)

Mantemos uma visão positiva para o Itaú no longo prazo, mesmo com as diversas discussões e incertezas circundando o setor bancário brasileiro. Atualmente, o Itaú se destaca como uma opção atrativa, negociando a meras 6,0x o Preço/Lucro estimado para 2024, e apresentando um retorno sobre o Patrimônio Líquido próximo de 20%, o que solidifica sua posição com principal banco do país.

Olhando para as reações mais recentes, acreditamos que o mercado pode ter reagido de forma exagerada na análise sobre o possível fim do JCP, o que potencialmente abre uma janela de oportunidade para aumentar a exposição em Itaú e Banco do Brasil, tornando a carteira mais exposta ao setor bancário.

Sabemos que a dinâmica do mercado de crédito está passando por transformações significativas, com discussões sobre regulamentações do rotativo de cartão de crédito em pauta, que podem impactar a volumetria e a rentabilidade dos bancos. A possibilidade de restrições no crédito rotativo pode levar a uma redução nos limites oferecidos pelos bancos, afetando indiretamente o volume total de gastos.

No entanto, o Itaú têm diversificado suas fontes de receita, o que pode ajudar a mitigar os impactos de tais mudanças regulatórias no setor. O banco, em particular, tem mostrado capacidade em contrapor aumentos de inadimplência e provisão via aumento de receita.

#5 | ENGIE (EGIE3)

A Engie, após apresentar resultados positivos no último trimestre e manter um baixo índice de endividamento (2,0x Dívida Líquida/EBITDA), recontratou mais de 90% do seu portfólio de energia para 2024 e 2025 a preços acima de R$210/MWh, demonstrando uma gestão eficiente diante de um cenário de preços de energia desfavoráveis.

Com um nível de endividamento saudável e espaço para futuros investimentos, a empresa, que se comprometeu a distribuir 55% do lucro líquido do primeiro semestre aos acionistas, sinaliza potencial para novas aquisições, conforme indicado pelo CEO. Mantendo a atual política de dividendos, projetamos um dividend yield de 4,8% para 2023.

Apesar de um prêmio em relação aos concorrentes do setor, a estabilidade e qualidade da Engie a estabelecem como uma opção robusta para investidores no setor de energia.

#6 | TAESA (TAEE11)

Embora a Taesa apresente o menor prazo de concessão médio dentre as empresas do segmento, identificamos um retorno via proventos que supera a média dos pares.

O IGPM, ao sinalizar uma trajetória que reverte as tendências deflacionárias, torna-se relevante, visto que 60% da receita da companhia está atrelada a este índice. Uma possível alta do câmbio poderia impactar significativamente o indicador de preços. Enquanto no Brasil, o IPCA parece mais controlado, uma maior pressão câmbial poderiam voltar a descolar IPCA e IGP-M.

Segundo nossas estimativas, a empresa está sendo negociada com uma Taxa Interna de Retorno Implícita de 9% em termos reais, em contraste com os 6,2% das NTN-Bs 2045. Projetamos um rendimento em dividendo de 9,2% para 2023 e 9,6% para 2024.

#7 | AUREN (AURE3)

Destacamos sua robustez financeira, especialmente após a securitização da indenização da Usina Três Irmãos, que trouxe uma captação de R$4,2 bilhões, diminuindo a alavancagem da empresa em 0,3x (dívida líquida/EBITDA 12M). O ano de 2023 se desenha promissor, com uma expectativa de geração de caixa operacional entre R$1,1 e 1,3 bilhões e mínimos investimentos previstos, pavimentando o caminho para possíveis pagamentos adicionais de dividendos, que podem atingir até R$4/ação.

Mesmo diante da volatilidade do mercado, a empresa negocia com uma taxa implícita de retorno de 8,6% em termos reais, e já tem mais de 90% do seu portfólio garantido por contratos para os próximos anos, oferecendo uma sólida segurança ao seu fluxo de caixa, mesmo com a recente queda nos preços de energia. Em 2023, Auren está 99% contratada, com um preço médio de R$ 207/MWh, e para 2027, o nível de contratação é de 61% contra 48% da Eletrobras para o mesmo período.

Mesmo que a empresa não realize fusões e aquisições ou não seja vitoriosa em lotes nos próximos leilões de transmissão, ainda há espaço para dividendos robustos, dependendo da alavancagem (dívida líquida sobre o Ebitda) que a empresa decidir buscar. Com uma alavancagem almejada de 3x, a Auren poderia pagar uma média de R$ 2,8 bilhões por ano nos próximos anos. Se a meta fosse 2,5x, o dividendo teórico médio para 2024-2025 seria reduzido para R$ 2,2 bilhões por ano, ainda assim, um número atrativo, considerando que a empresa deverá pagar R$ 1,5 bilhão referente ao quarto trimestre.

#8 | VALE (VALE3)

A Vale permanece como uma opção estratégica, mesmo considerando os desafios e volatilidades do mercado. A diversificação e estratégias de mitigação de impactos de variáveis externas posicionam a empresa de forma resiliente frente aos cenários projetados.

No ano, o desempenho da Vale tem sido reflexo das discussões acerca do cenário macroeconômico na China e do efeito não recorrente de Ponta da Madeira. Quando voltamos nosso olhar para os gatilhos que podem sinalizar uma alta nas ações da Vale, alguns aspectos merecem destaque, especialmente no curto prazo.

O preço da companhia, no momento, nos parece atrativo, sobretudo quando consideramos as questões microeconômicas previstas para os próximos meses. Há uma expectativa de melhora nos custos C1 durante o segundo semestre de 2023 e uma leve desestocagem também é antecipada.

Após o anúncio da aprovação de uma parte minoritária de 13% na unidade de metais para a transição energética, adquirida pela JV entre PIF e Ma’aden, o management comentou que do total de US$3,4b, apenas US$1b deve seguir para o balanço dos metais básicos, com os demais US$2,4b ficando na holding Vale. Sendo assim, enxergamos uma grande possiblidade para esse respectivo valor ser distribuído para seus acionistas, seja como forma de proventos, ou recompra de ações. Como resultado, podemos ter distribuição de dividendos extraordinários da ordem de US$2,4 bilhões, ou aproximadamente R$11,7 bilhões.

Hoje, o preço do minério de ferro implícito no valor de mercado da Vale é de US$75/t, -37,5% vs. o preço atual. Dessa forma, enxergamos Vale (VALE3) negociando com um múltiplo EV/EBITDA 23E de 3,8x e 24E de 4,2x.

#9 | VIVO (VIVT3)

Na nossa última atualização, mencionamos que a Vivo estava avançando em um plano para utilizar sua reserva de capital acumulada, visando uma distribuição de dividendos extraordinária. Confirmando nossas expectativas, a empresa anunciou via fato relevante que o pedido de anuência para a redução do seu capital social (R$ 63,6 bi) foi aprovado pela Anatel. Como consequência, a Companhia está autorizada distribuir capital aos seus acionistas via dividendos. A empresa tem 180 dias podendo prorrogar por mais 180 dias para a distribuição.

Vemos essa notícia como positiva, uma vez que implica em um aumento da remuneração dos acionistas. No nosso cenário, vemos o dividend yield passando de 7,5% para 10,9% em 2024 e de 8,3% para 11,7% em 2024.

#10 | PETROBRAS (PETR4)

Recentemente alteramos nossa recomendação de Petrobras. O ajuste foi influenciado pelo aumento nos preços da curva do Brent, agora projetados em US$85-69/barril para 2024-2029, comparado com a previsão anterior de US$77-65 para 2023-2028. Adicionalmente, enxergamos de maneira positiva os recentes aumentos os preços dos combustíveis, atenuando o risco da Companhia não seguir o PPI.

Não achamos o valuation caro – muito pelo contrário, o desconto estrutural versus pares privados e estatais mostra que a empresa está em níveis interessantes em termos relativos. Atualmente, a empresa está sendo negociada a um EV/EBITDA 2024E de 2,7x e projeta um rendimento em geração de caixa livre (fluxo de caixa operacional menos investimentos) de 19,4% para 2024.

Utilizando as métricas da nova política de dividendos, que é 45% do Fluxo de Caixa Operacional menos Investimentos, e assumindo uma alavancagem conservadora de 0,75x Dívida Líquida/EBITDA, o rendimento projetado em dividendos seria de 18% para 2023 e entre 13% e 33% para o período de 2024 a 2027E.

Estamos incluindo na carteira, pois enxergamos uma ótima oportunidade de recebimento de dividendos. . Vale ressaltar que o governo sinalizou que precisa arrecadar e os dividendos da Petrobras podem contribuir de forma relevante. Ou seja, ainda estamos céticos em relação a uma possível redução do volume de proventos

A forte geração de caixa em 2023 e os recentes anúncios relacionados a liberação da exploração da margem equatorial também são gatilhos positivos para a tese.