Publicado em 05 de Agosto às 07:00:00

Carteira Recomendada Top Dividendos – Agosto 2025

Acompanhe o conteúdo e veja as melhores ações para investir com foco em dividendos em agosto de 2025

Contrate nossas carteiras automatizadas!

Resumo

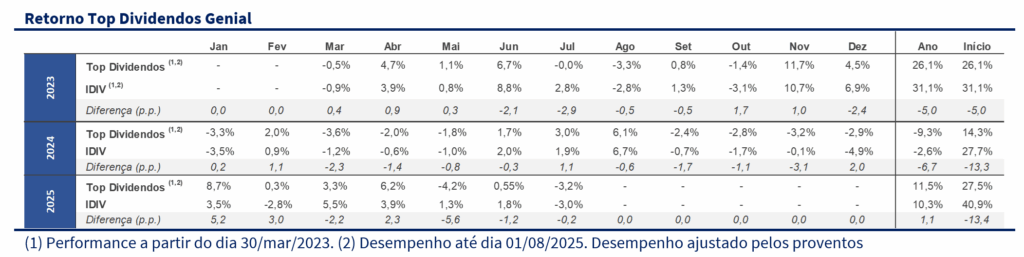

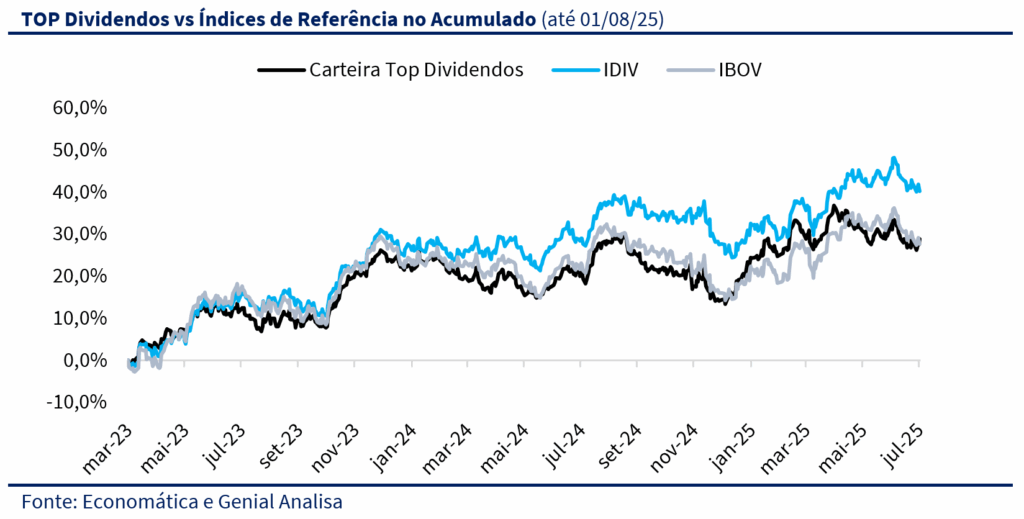

A Carteira Top Dividendos recuou -3,2% em julho, desempenho melhor que o do Ibovespa (-4,2%) e em linha com o IDIV (-3,0%), em um mês marcado por forte aversão a risco e deterioração das expectativas de lucros em setores relevantes. O desempenho da carteira foi novamente assimétrico, com destaque positivo para a Marcopolo (POMO4), uma das adições mais recentes ao portfólio, que subiu +9,1% no mês e contribuiu com +0,9 p.p. à performance da carteira. A tese da companhia, baseada na retomada estrutural de encomendas no Brasil e no exterior, segue se materializando.

Na outra ponta, Banco do Brasil (BBAS3) foi o principal detrator de performance, em queda livre durante todo o mês. Mesmo após reportar no 1T25 uma queda de 20% no lucro líquido ano contra ano, o mercado continuou revisando agressivamente suas estimativas para o 2T25. Ao longo de julho, as projeções caíram de R$ 7,5 bilhões no início do ano para cerca de R$ 5 bilhões no fim do mês — uma redução superior a 40%. O movimento se intensificou após a divulgação dos dados de maio pelo Banco Central, que apontaram lucro mensal de apenas R$ 516 milhões (queda de 70% a/a). Considerando abril e maio, o lucro somado seria de R$ 2,2 bilhões, o que implicaria em R$ 3,3 bilhões para o trimestre se a média mensal fosse repetida — muito abaixo do consenso.

Apesar do ambiente negativo e do fluxo de dividendos tímido em julho, a carteira segue acumulando 12,6% de valorização em 2025, acima do Ibovespa (+10,1%) e do IDIV (+9,8%). Desde o início da série, em março de 2023, o retorno acumulado é de +28,8%, com dividend yield total de 20,8%. Diante da assimetria entre oportunidades e revisões negativas pontuais, optamos por manter a carteira inalterada em agosto, preservando a exposição a nomes resilientes, empresas com geração de caixa sólida e setores com múltiplos ainda descontados.

Objetivo da Carteira

A Carteira Top Dividendos visa superar o desempenho do IDIV no longo prazo por meio de empresas que apresentarão retornos totais acima da média do mercado. Elaboramos esta carteira para potencializar os retornos dos investidores via recebimento de proventos.

Elaboramos esta carteira para potencializar os retornos dos investidores via recebimento de proventos. A seleção dos ativos se baseia em critérios fundamentalistas, alinhados com as opiniões do time do Genial Analisa. Analisamos as dinâmicas dos setores, a qualidade das empresas, a geração de caixa e a necessidade de investimento projetada das empresas no médio/longo prazo.

CENÁRIO MACRO

No pano de fundo macroeconômico, o mês começou pressionado pela piora da percepção fiscal no Brasil, fortalecido pelo anúncio de tarifas de 50% pelos EUA sobre as importações brasileiras. Embora isenções posteriores tenham amenizado o impacto, o ruído permaneceu elevado. No exterior, os ativos globais ganharam fôlego apenas no fim de julho, quando um payroll mais fraco nos EUA trouxe uma guinada nas expectativas para a política monetária americana.

EUA

Ao longo do mês vimos uma clara inflexão nas expectativas em torno das decisões de política monetária nos EUA. O mês de julho começou com o mercado ainda ajustando suas expectativas em relação ao Fed, diante de um cenário ambíguo. Os dados do payroll de junho, divulgados no início do mês, já mostravam sinais de desaceleração — com geração líquida de 147 mil empregos, abaixo do consenso, e piora na composição do emprego, com avanço de postos temporários e menos qualificados.

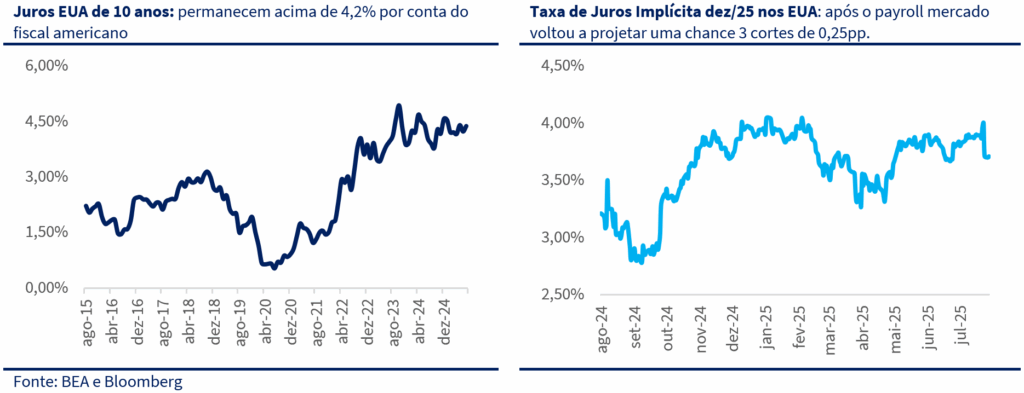

Apesar disso, o mercado ainda precificava uma postura cautelosa do Fed, sustentada pela resiliência dos serviços e pela inflação ainda pressionada nos núcleos. A expectativa era de manutenção de juros e discurso firme — o que se confirmou. Ao mesmo tempo, a retórica protecionista de Trump começou a ganhar força, com o anúncio de tarifas ao Brasil e acordos unilaterais com países asiáticos. Os juros dos Treasuries de 10 anos continuaram rondando níveis elevados, acima de 4,0%, refletindo tanto a resiliência do núcleo de inflação quanto o aumento do risco fiscal americano

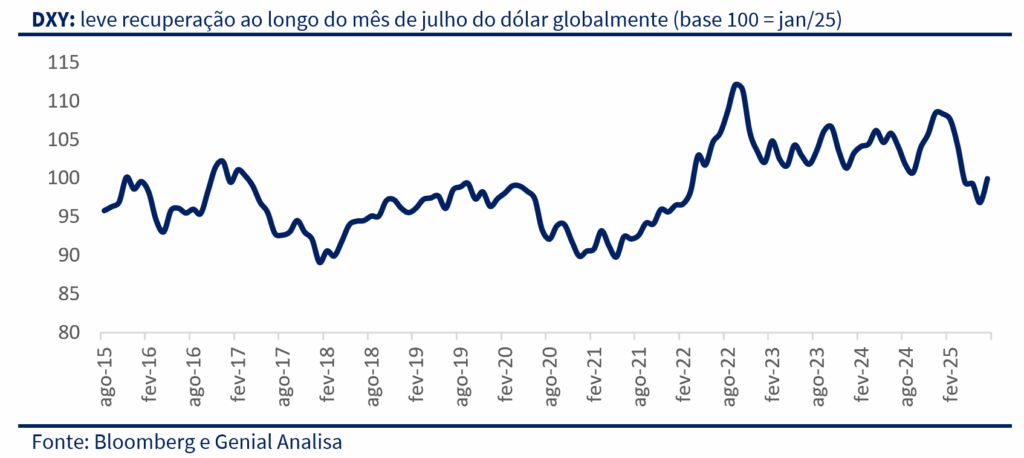

Nesse ambiente, o dólar global (DXY) interrompeu a tendência de enfraquecimento observada nos meses anteriores e voltou a se fortalecer, elevando o prêmio de risco sobre mercados emergentes. A virada na narrativa começou a tomar forma a partir da divulgação do CPI americano de junho, que veio em linha com as expectativas, mas mostrou composição heterogênea. Bens apresentaram deflação marginal, enquanto os serviços seguiram pressionados — reforçando o dilema do Fed.

O ponto de inflexão definitivo, só veio com os dados do payroll divulgados no fim do mês. A criação de apenas 71 mil vagas — bem abaixo do esperado — e as revisões negativas dos meses anteriores mudaram a percepção do mercado. A taxa de desemprego subiu para 4,2% e os salários desaceleraram. A reação foi imediata: os mercados voltaram a precificar até 3 cortes de 0,25 p.p. na taxa de juros até dezembro, os yields dos Treasuries recuaram e o dólar começou a perder força na reta final do mês. O Fed, diante da combinação de inflação ainda acima da meta e mercado de trabalho mais fraco, entra em agosto diante de um impasse: manter a taxa estável para preservar credibilidade ou iniciar o ciclo de cortes para evitar uma desaceleração mais profunda.

BRASIL

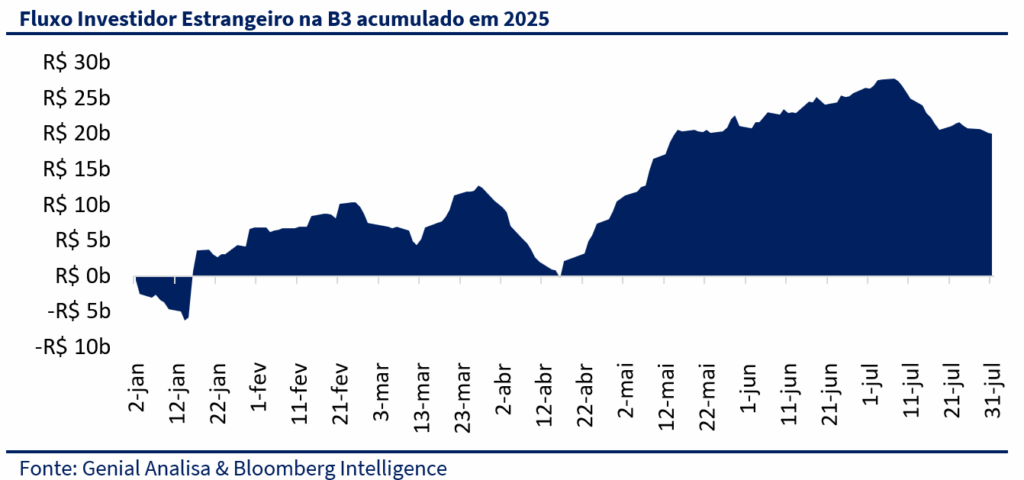

No Brasil, o grande evento do mês foi o anúncio, no início de julho, de tarifas de 50% sobre uma série de produtos brasileiros por parte dos Estados Unidos. Embora posteriormente uma lista de isenções tenha suavizado o impacto — com exclusões para setores como aeronaves, móveis e minério de ferro —, a tarifa efetiva média ficou próxima de 30%, gerando instabilidade nos ativos locais. Esse evento marcou o início de uma mudança na percepção de risco do país por parte de investidores estrangeiros, com reflexos visíveis nos fluxos e nos preços de ativos.

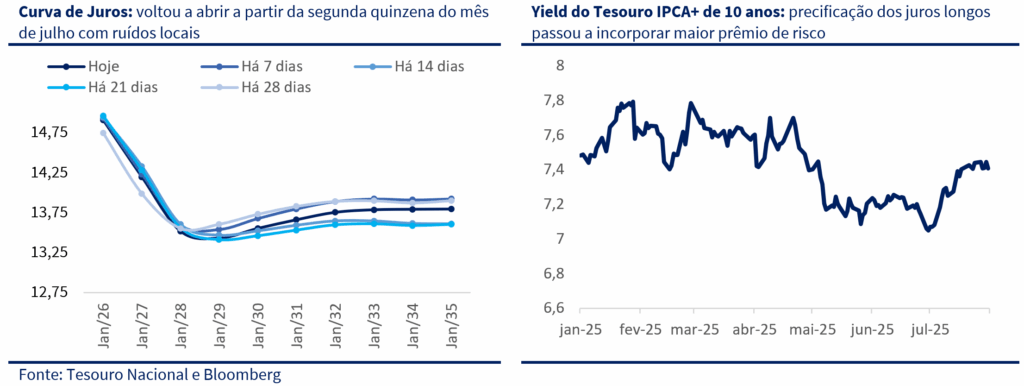

A leitura negativa do cenário se refletiu diretamente na curva de juros, que voltou a empinar a partir da segunda quinzena do mês, como mostram os dados do Tesouro Nacional. A precificação dos juros longos passou a incorporar maior prêmio de risco, enquanto os títulos indexados à inflação de 10 anos também subiram de yield ao longo de julho, após terem testado mínimas em maio e junho. Esse movimento ocorreu mesmo em um contexto de perda de força global do dólar, indicando que o estresse no Brasil foi impulsionado majoritariamente por fatores domésticos.

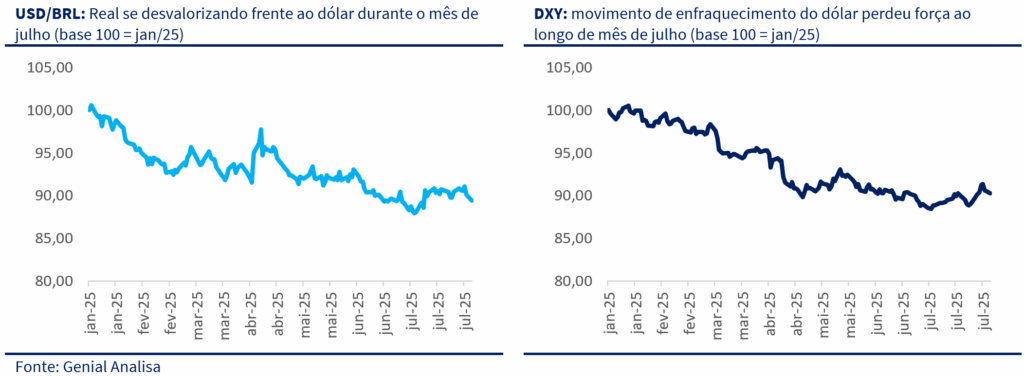

O câmbio seguiu na mesma direção: o real se desvalorizou frente ao dólar ao longo de julho, rompendo o patamar de R$ 5,60. Isso ocorreu apesar de o DXY — índice que mede a força do dólar contra uma cesta de moedas globais — ter estabilizado no mês. A combinação de saída líquida de capital estrangeiro da bolsa brasileira (R$ 6,4 bilhões no mês), piora nas expectativas fiscais e dúvidas sobre o compromisso do governo com o ajuste das contas públicas formou um pano de fundo desfavorável para a moeda local.

Nesse contexto, o Banco Central decidiu manter a Selic em 15% ao ano, encerrando oficialmente o ciclo de alta iniciado em setembro de 2024. A decisão veio em linha com as expectativas, mas o pano de fundo mudou significativamente ao longo do mês. Indicadores de atividade começaram a mostrar sinais mais claros de desaceleração, ao mesmo tempo em que o IPCA de junho veio levemente acima do esperado, mantendo o debate inflacionário vivo no mercado.

No front fiscal, o governo voltou a adotar uma postura baseada no aumento de arrecadação, com destaque para o polêmico decreto do IOF. A proposta foi derrubada pelo Congresso e acabou judicializada pelo Executivo, gerando nova tensão institucional. A percepção de que o plano fiscal segue sustentado por receitas extraordinárias e medidas paliativas, enquanto os gastos continuam crescendo, aumentou a desconfiança em relação à sustentabilidade da dívida pública e ao compromisso do governo com a responsabilidade macroeconômica.

CENÁRIO AÇÕES

Julho terminou com os ativos locais pressionados e com a confiança do mercado abalada e foi mais um mês de saída de capital estrangeiro da bolsa brasileira, com resgate líquido de R$ 6,4 bilhões, levando o acumulado do ano para R$ 20 bilhões negativos. A deterioração fiscal, os embates políticos e a tensão gerada pelas tarifas impostas pelos EUA reduziram o apetite por risco nos mercados locais.

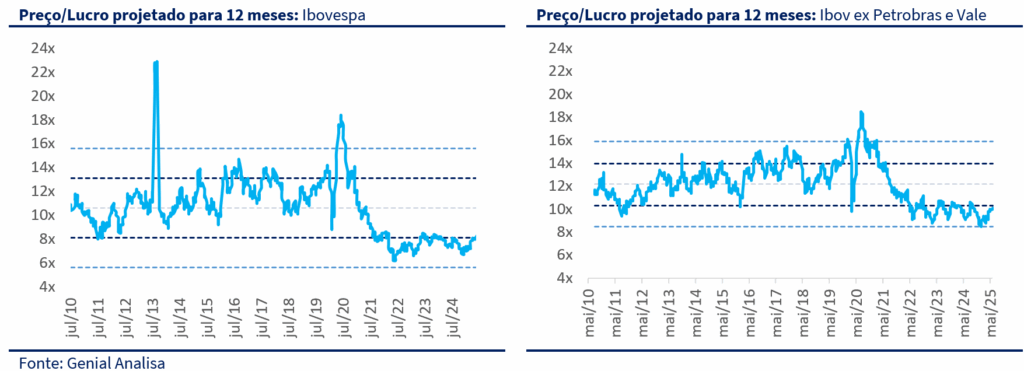

Ao mesmo tempo, os resultados corporativos do segundo trimestre começaram a pressionar o sentimento do investidor, com revisões negativas em lucros esperados para setores relevantes. O reflexo disso foi um Ibovespa em queda, mas curiosamente ficando mais caro: mesmo com a retração de -4,2% no mês, o índice passou a ser negociado a 8,0x o lucro projetado para os próximos 12 meses — acima dos 7,6x observados anteriormente. A explicação está na queda nas estimativas de lucro, que se deterioraram mais rápido do que os preços.

O valuation do Ibovespa segue abaixo da média histórica de 10,6x, e mesmo excluindo Petrobras e Vale, o índice negocia a 10,1x, frente a uma média de 12,2x — o que ainda representa um bom ponto de entrada em empresas de qualidade.

CARTEIRA TOP DIVIDENDOS | GENIAL ANALISA

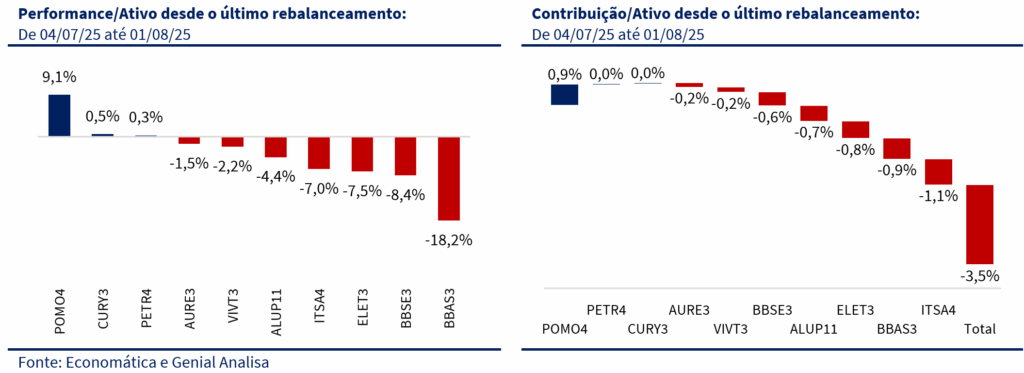

Desde o último rebalanceamento, realizado no início de julho, a Carteira Top Dividendos acumula queda de -3,5%, desempenho superior ao Ibovespa (-6,2%) e ao IDIV (-5,4%). No recorte fechando do mês de julho, o desempenho da Carteira Top Dividendos foi de -3,2% superior ao Ibovespa (-4,2%) e ligeiramente abaixo do IDIV (-3,0%). No acumulado do ano, a valorização segue robusta em +12,6%, acima do Ibovespa (+10,1%) e do IDIV (+9,8%), mesmo após um mês desafiador para os ativos locais. Desde o início da carteira, em março de 2023, o retorno acumulado atinge +28,8%, demonstrando a resiliência da estratégia mesmo em ambientes de maior estresse.

O destaque positivo ficou com duas das posições mais recentes: Marcopolo (POMO4) e Cury (CURY3), que subiram +9,1% e +0,5%, respectivamente, e ajudaram a conter as perdas da carteira. Juntas, essas duas ações adicionaram +0,9 p.p. à performance consolidada do mês, reforçando a eficácia da estratégia de focar em nomes com fundamentos microeconômicos sólidos e capazes de entregar retorno mesmo em meio a um ambiente macro desafiador

Mesmo com essa contribuição positiva, o mês foi marcado por forte correção em diversos nomes da carteira. Banco do Brasil (BBAS3) recuou expressivos -18,2%, pressionado por sucessivas revisões negativas nas estimativas de lucro para o 2T25. O consenso de mercado, que no início do ano projetava lucro próximo de R$ 7,5 bilhões, foi revisado para cerca de R$ 5 bilhões ao fim de julho. Além disso, a divulgação do dado de lucro de apenas R$ 516 milhões em maio, segundo o Banco Central, levou as ações a caírem quase 7% em um único dia. Com isso, BBAS3 foi o principal detrator do mês, com impacto negativo de -0,9 p.p. na carteira.

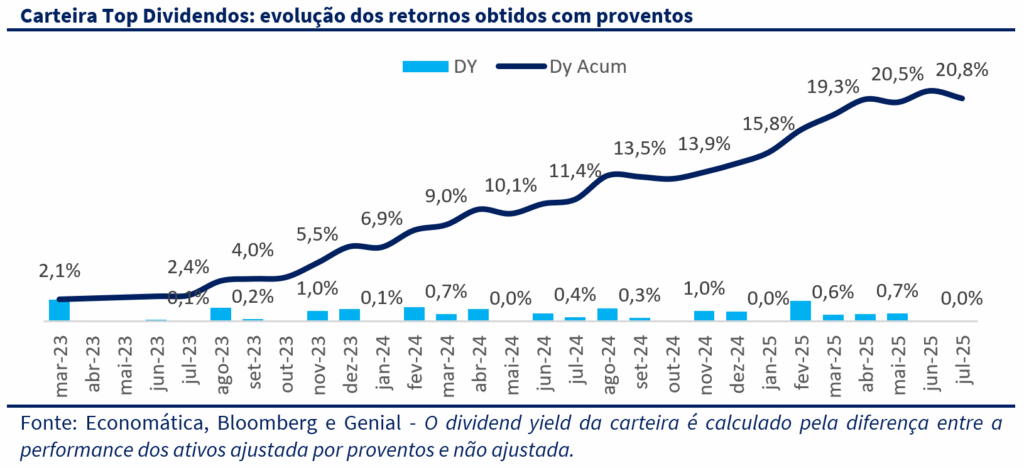

No que diz respeito aos dividendos, julho foi um mês de baixa distribuição. Apenas a Vivo (VIVT3) anunciou proventos relevantes, com um yield de 0,3% no mês. Com isso, o dividend yield mensal consolidado da carteira foi de 0,0%, mantendo a média mensal histórica em 0,7% e o acumulado em 20,8% desde março de 2023. Esse hiato na distribuição era esperado, dado o calendário sazonal das companhias e a proximidade da temporada de resultados do 2T25, que deve renovar o fluxo de pagamentos nos próximos meses.

MUDANÇAS

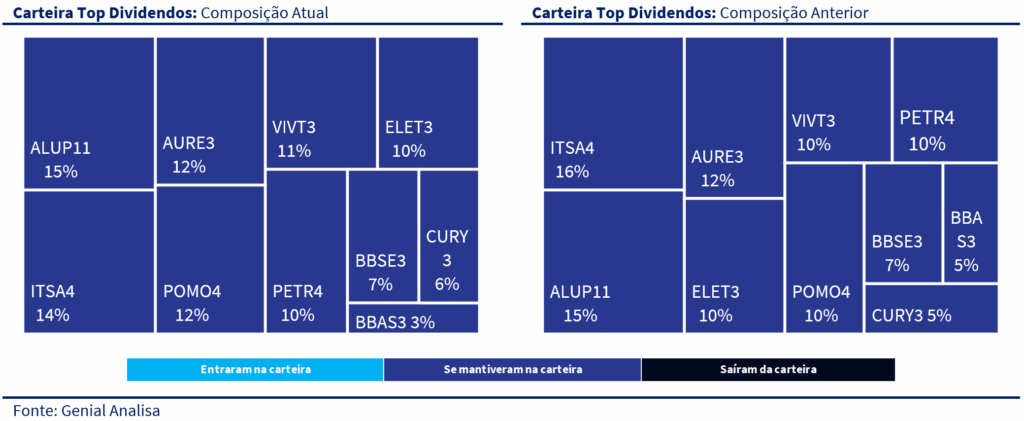

As trocas realizadas em junho se mostraram acertadas, especialmente com a entrada de Marcopolo (POMO4), que teve a melhor performance da carteira no mês (+9,1%), e Cury (CURY3), que também conseguiu se manter em território positivo (+0,5%). Ambas contribuíram para conter as perdas mais acentuadas vindas de papéis como Banco do Brasil (BBAS3). Para agosto, optamos por manter a carteira inalterada em termos de nomes, mas realizamos ajustes marginais nos pesos de alguns ativos para refletir a mudança na percepção de risco e retorno esperado. A mudança na narrativa global ao fim do mês, com os dados de mercado de trabalho dos EUA abaixo do esperado e o mercado passando a precificar cortes de juros já em setembro, pode destravar valor para ativos de risco

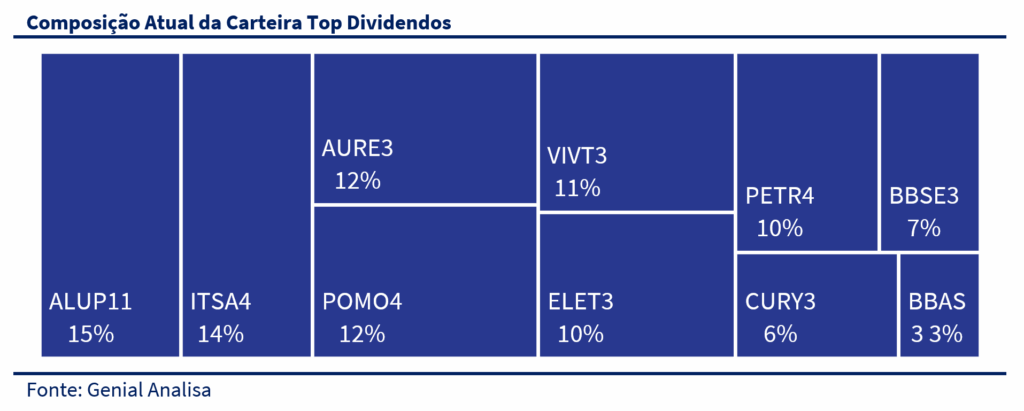

Reduzimos a exposição em Banco do Brasil (BBAS3), que passou de 5% para 3%, acompanhando o movimento de desvalorização do ativo ao longo do mês. Também ajustamos marginalmente para baixo a posição em ITSA4 (de 16% para 14%). Por outro lado, reforçamos a alocação em Marcopolo (POMO4), que foi de 10% para 12% após fortes resultados no 2T25, e aumentamos a exposição em Vivo (VIVT3) e Cury (CURY3), cujos fundamentos seguem sólidos e oferecem potencial de valorização aliado a uma boa perspectiva de pagamento de dividendos. A estrutura atual segue equilibrada, combinando nomes resilientes e geradores de caixa com empresas ligadas ao ciclo doméstico.

A carteira Top Dividendos segue com a mesma composição setorial:

- 37% em utilidades básicas;

- 17% em bancos e holdings financeiras;

- 11% em telecomunicações;

- 10% em óleo & gás;

- 12% indústria;

- 7% em seguradoras;

- 6% em construção civil.