Publicado em 04 de Dezembro às 02:18:08

Carteira Recomendada Top Dividendos – Dezembro 2025

Acompanhe o conteúdo e veja as melhores ações para investir com foco em dividendos em dezembro de 2025

Contrate nossas carteiras automatizadas!

Resumo

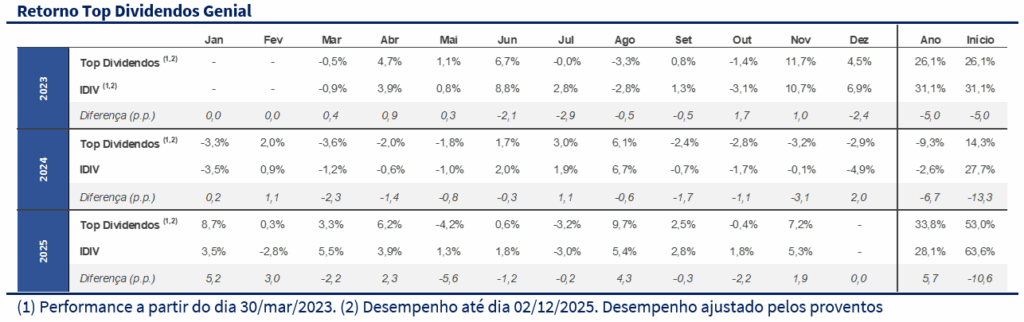

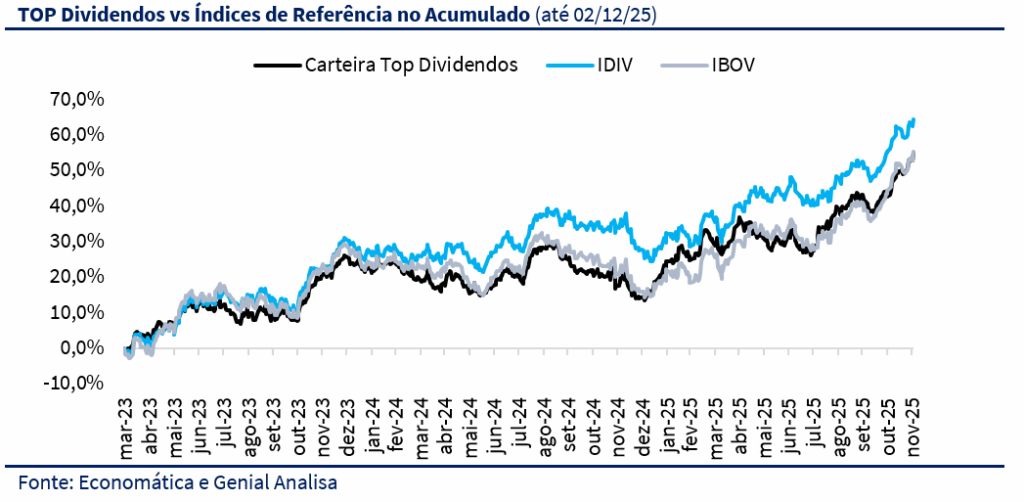

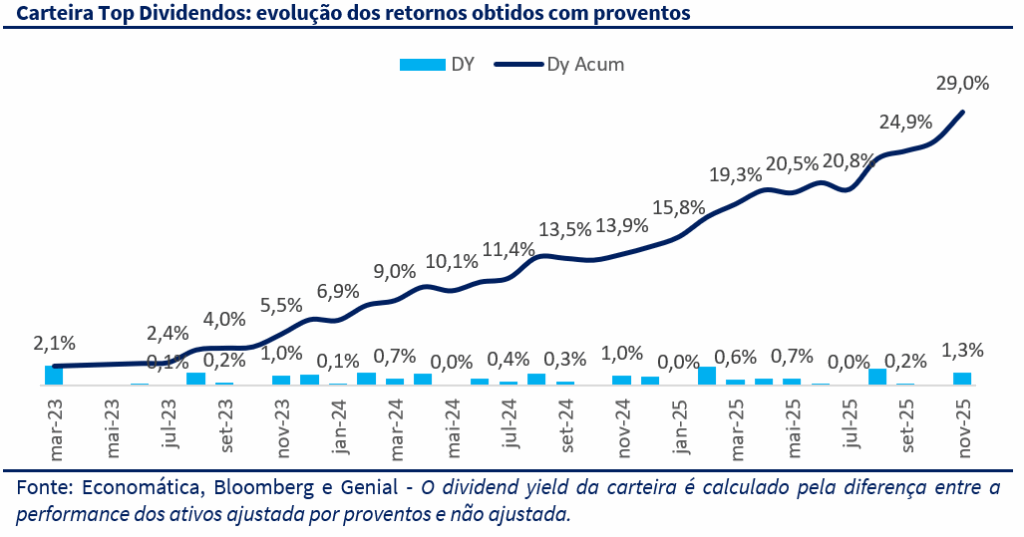

A Carteira Top Dividendos encerrou novembro com alta de 7,2%, superando tanto o Ibovespa (+6,4%) quanto o IDIV (+5,3%), em mais um mês de forte desempenho relativo. No acumulado de 2025, a carteira já soma +33,8%, consolidando um ano de destaque frente aos principais benchmarks. Desde sua criação, em março de 2023, o retorno acumulado chega a 53,0%, acompanhado de um dividend yield total de 29,0% — consistente com a proposta da estratégia.

O mês foi marcado por um ambiente externo significativamente mais benigno. A perda de força do dólar, o recuo dos Treasuries e os sinais mais claros de desinflação nos EUA melhoraram o apetite por risco global, enquanto a trégua comercial entre EUA e China reduziu o prêmio geopolítico que vinha pesando sobre os ativos. No Brasil, apesar da incerteza fiscal persistente, a combinação entre inflação mais baixa, câmbio estabilizado e curva de juros em fechamento reacendeu as expectativas de início do ciclo de cortes da Selic no primeiro trimestre de 2026 — um pano de fundo construtivo para ativos locais.

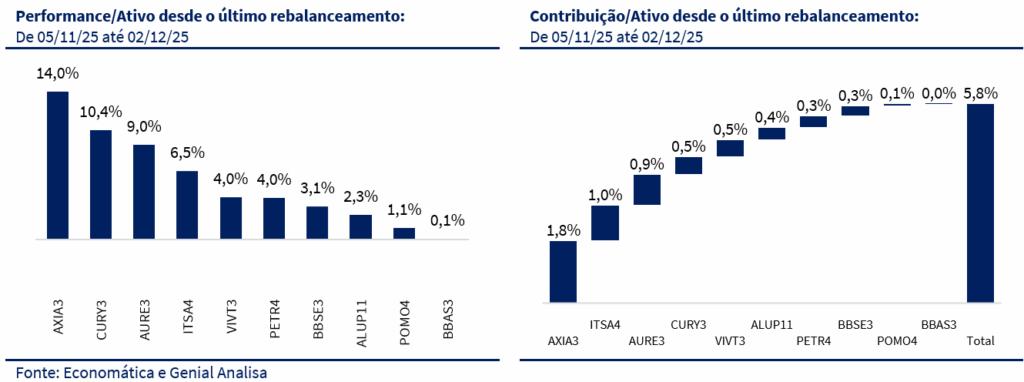

Nesse contexto, a carteira se beneficiou tanto do movimento macro quanto da boa performance de teses individuais. Destaques incluem AXIA3, CURY3 e AURE3, todas diretamente sensíveis ao fechamento da curva e às expectativas mais positivas para atividade e crédito. O dividend yield do mês foi de 1,3%, impulsionado por POMO4, AXIA3 e CURY3, reforçando a característica de renda recorrente da estratégia.

Olhando adiante, mantemos um viés mais construtivo para a Bolsa brasileira neste fim de ano. Acreditamos que o “rally de Natal” encontra suporte em juros futuros mais baixos, fluxo estrangeiro ainda positivo (R$ 27,3 bi no ano) e valuations atraentes — com o Ibovespa negociando a 9,4x lucro projetado, bem abaixo da média histórica. Por isso, optamos por aumentar gradualmente a exposição a setores mais cíclicos, dando à carteira maior capacidade de captura desse movimento, sem abrir mão da solidez operacional e da disciplina de dividendos.

Entramos dezembro mais confiantes na capacidade da carteira de continuar entregando performance superior, apoiada por fundamentos sólidos, geração de caixa consistente e uma construção balanceada entre qualidade e sensibilidade macro.

Objetivo da Carteira

A Carteira Top Dividendos visa superar o desempenho do IDIV no longo prazo por meio de empresas que apresentarão retornos totais acima da média do mercado. Elaboramos esta carteira para potencializar os retornos dos investidores via recebimento de proventos.

Elaboramos esta carteira para potencializar os retornos dos investidores via recebimento de proventos. A seleção dos ativos se baseia em critérios fundamentalistas, alinhados com as opiniões do time do Genial Analisa. Analisamos as dinâmicas dos setores, a qualidade das empresas, a geração de caixa e a necessidade de investimento projetada das empresas no médio/longo prazo.

CENÁRIO MACRO

Novembro foi marcado por um ambiente externo mais construtivo, com sinais de desaceleração moderada nos EUA, inflação mais benigna e queda consistente nos yields dos Treasuries, o que enfraqueceu o dólar e reativou o apetite global por risco. O processo de desinflação ganhou tração e reforçou a expectativa de início do ciclo de cortes do Fed em 2026, enquanto a comunicação de bancos centrais permaneceu cautelosa. No Brasil, apesar do debate fiscal relacionado a flexibilidade no arcabouço, a inflação melhor do que o esperado ajudou a fechar a curva de juros.

EUA

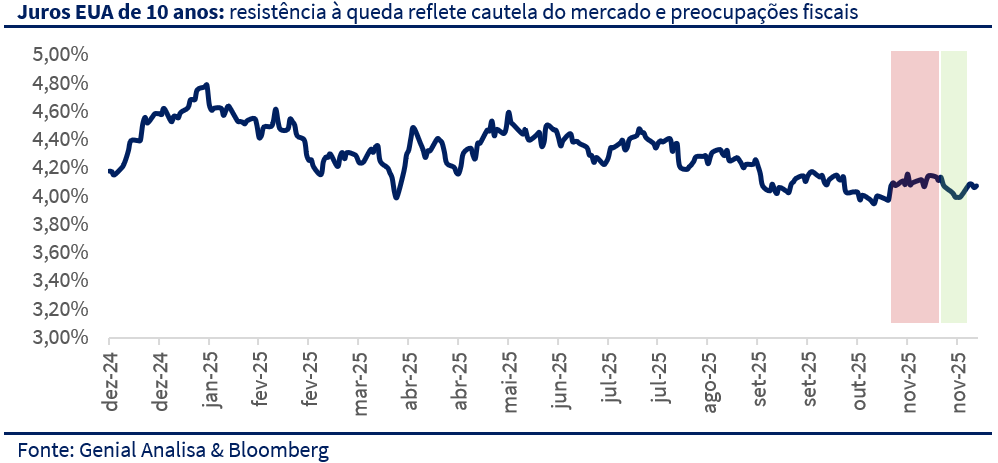

Logo no início do mês o Banco da Inglaterra reforçou uma postura cautelosa, sinalizando que os juros permaneceriam elevados por mais tempo diante da persistência das pressões inflacionárias. Esse ambiente, aliado ao quadro fiscal expansionista nos Estados Unidos, manteve os rendimentos dos Treasuries em níveis elevados e limitou o apetite inicial por risco.

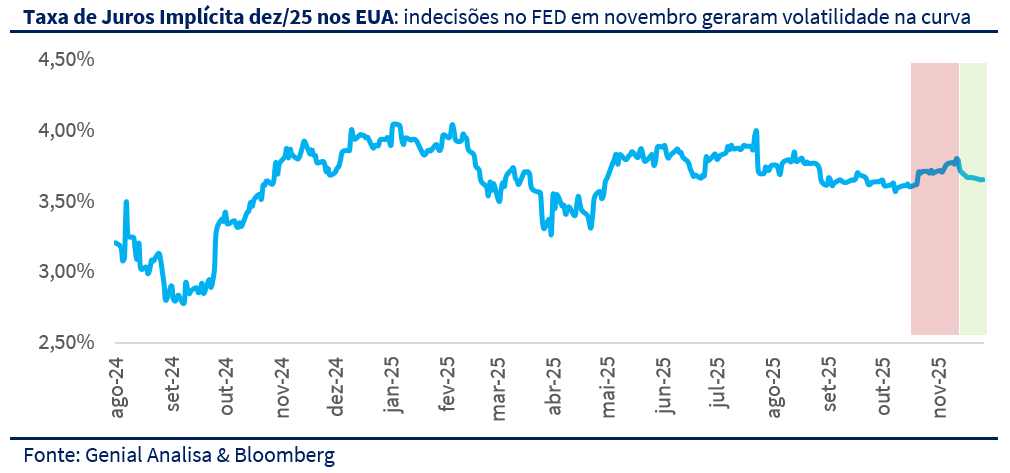

Ao longo do mês, comunicações de dirigentes do Federal Reserve revelaram uma divisão crescente dentro do comitê: enquanto parte dos membros reconhecia o avanço do processo de desinflação, outra parcela defendia a manutenção de juros elevados por um período mais prolongado. Essa assimetria de sinalizações levou o mercado a adotar postura mais cautelosa, postergando expectativas de início do ciclo de cortes.

Com o avanço das divulgações de dados, indicadores de atividade nos EUA passaram a sugerir uma desaceleração moderada, o que reduziu parte da pressão sobre a ponta longa da curva americana. Esse movimento devolveu algum fôlego ao apetite por risco global, embora dúvidas importantes ainda persistissem sobre a velocidade de convergência da inflação rumo à meta do Fed.

A virada para o final de novembro trouxe um ambiente consideravelmente mais construtivo: leituras mais benignas de inflação e sinais de moderação da economia americana provocaram queda consistente nos yields dos Treasuries, enfraqueceram o dólar no mercado global e reativaram fluxos para ativos de risco. Já no início de dezembro, a percepção de que o processo de desinflação nos EUA está se consolidando abriu espaço para uma recuperação mais organizada nos mercados internacionais, criando um pano de fundo mais favorável também para emergentes — Brasil incluído.

BRASIL

Por aqui, novembro começou com queda nas expectativas de inflação, mas também com crescente preocupação sobre a sustentabilidade fiscal e a capacidade do governo de cumprir metas estabelecidas no arcabouço. Mesmo com sinais positivos no mercado de trabalho, o ambiente doméstico seguiu pressionado por incertezas fiscais. Nesse contexto, o Copom manteve a Selic em 15%, enfatizando que a política monetária permaneceria restritiva enquanto o risco fiscal permanecesse elevado.

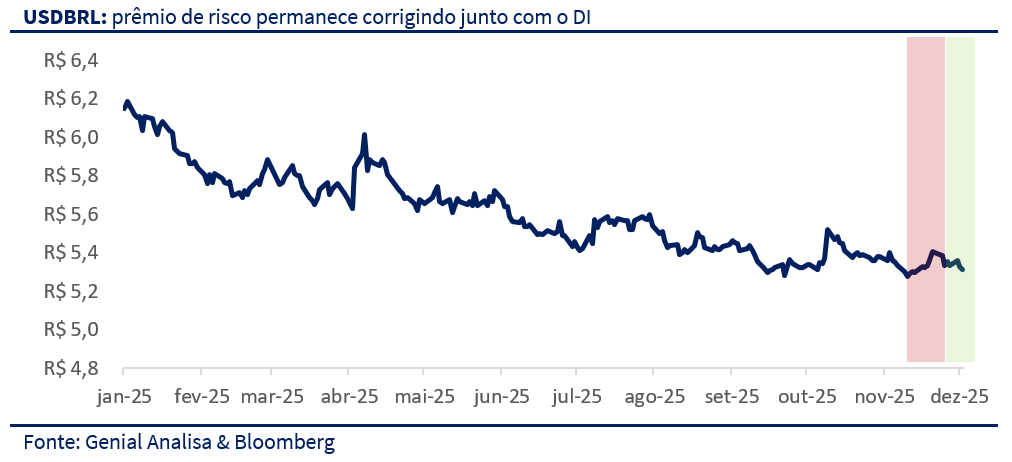

Apesar do aumento das tensões domésticas — marcado pelo veto à desoneração da folha e pela forte reação do Congresso, que elevou a percepção de conflito institucional — o ambiente externo mais benigno acabou prevalecendo na precificação dos ativos locais. A melhora do humor global, com recuo das taxas longas e um apetite maior por risco, ajudou a aliviar parte do prêmio exigido pelo mercado nos vértices longos da curva brasileira. Isso também se refletiu na queda do prêmio de risco embutido nos títulos indexados à inflação de 10 anos, que voltou a acompanhar o movimento de ajuste do DI, reduzindo a pressão sobre os juros reais e criando um pano de fundo mais favorável para os ativos domésticos.

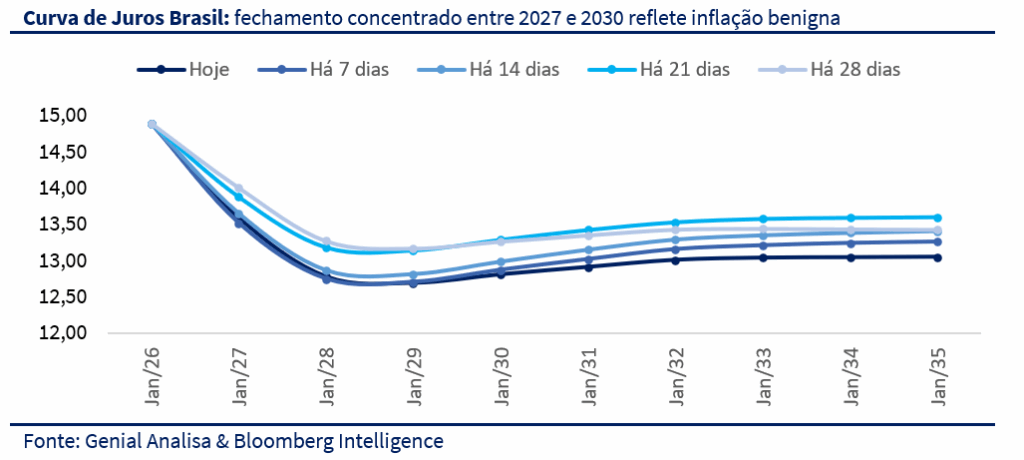

Na virada para dezembro, novos ruídos sobre a autonomia do Banco Central adicionaram incerteza, em um momento em que o mercado buscava sinais mais claros sobre a direção da política monetária em 2026. Apesar dessas turbulências, os dados de inflação voltaram a surpreender positivamente, ajudando a fechar a parte curta da curva e reforçando a percepção de que, mantida a trajetória de desinflação, o ciclo de cortes pode começar no primeiro trimestre do próximo ano.

Por fim, a corrida das empresas para antecipação dos dividendos para preservar a isenção gerou preocupação de pressão sobre o câmbio. Porém, a decisão do Senado de ampliar para abril de 2026 o prazo para aprovar a distribuição de dividendos isentos reduziu a necessidade de concentrar pagamentos em dezembro, diminuindo a demanda imediata por dólar e aliviando a volatilidade cambial. Com o real mais estável e o ambiente global mais favorável, o mercado voltou a precificar início do ciclo de cortes no primeiro trimestre de 2026 — embora avaliemos que esse movimento tende a ocorrer mais adiante dentro do trimestre, caso os núcleos de inflação sigam resistentes.

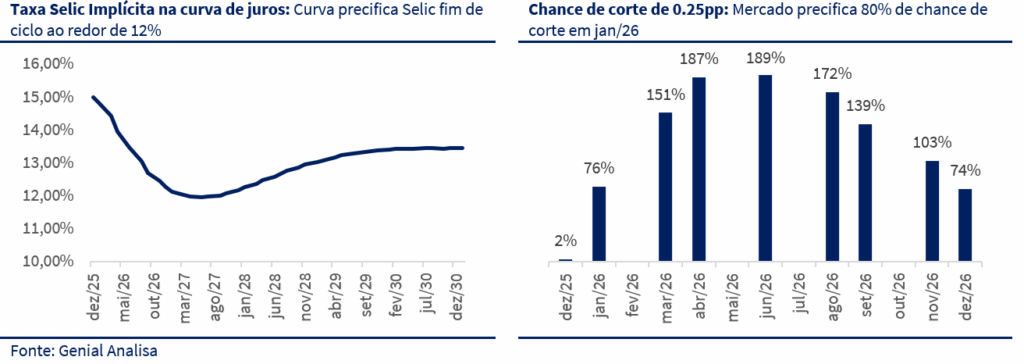

A precificação implícita na curva de juros aponta para um processo de flexibilização relativamente gradual, com a Selic atingindo seu nível mínimo próximo de 12% entre março e agosto de 2027, antes de voltar a subir levemente — movimento que faz o vértice final da curva se estabilizar ao redor de 13,5%. Com o cenário externo mais favorável, já vemos a própria Selic implícita na curva de juros indicando esse movimento: embora o mercado chegue a precificar cerca de 80% de probabilidade de um primeiro corte já em janeiro, nossa avaliação é de que o BC tende a adotar uma postura mais cautelosa, iniciando o processo apenas no final do trimestre.

CENÁRIO AÇÕES

A Bolsa brasileira encerrou novembro em forte alta, acompanhando o tom construtivo dos mercados globais e o fechamento consistente da curva de juros no Brasil. O Ibovespa avançou 6,4% no mês, acumulando o terceiro mês consecutivo de valorização, sustentado principalmente pelo alívio externo, melhores leituras de inflação e pela percepção de que o Banco Central poderá iniciar o ciclo de cortes apenas no começo de 2026 — mas sem comprometer o prêmio real elevado que hoje ancora o câmbio.

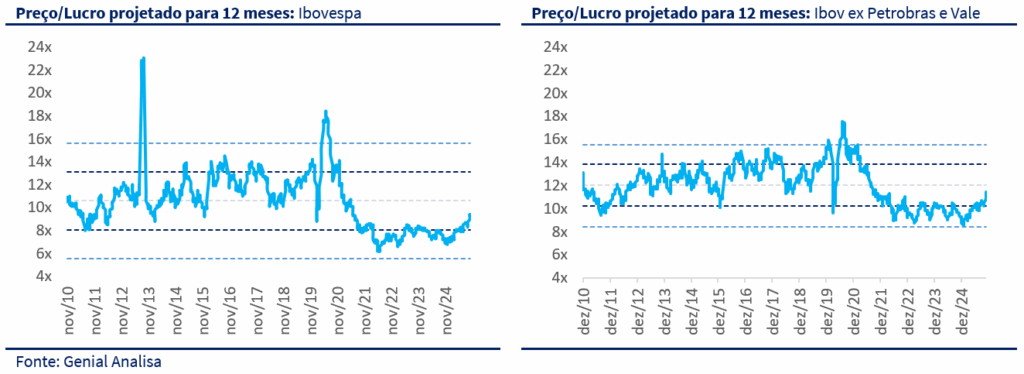

Mesmo após o rali expressivo do ano, os preços seguem atrativos: o Ibovespa negocia a 9,4x P/L 12M, abaixo da média histórica de 10,6x. Ao excluir Petrobras e Vale — empresas que comprimem o múltiplo agregado — o índice vai para 11,1x, ainda inferior à média de 12,0x. Ou seja, a Bolsa segue barata de forma ampla e não concentrada em commodities, mas diluída entre setores domésticos, utilities, bancos e consumo.

O fluxo estrangeiro continuou positivo, com entrada líquida de R$ 2,1 bilhões em novembro e R$ 27,3 bilhões no acumulado de 2025, reforçando que o Brasil segue competitivo frente ao restante do mundo, especialmente enquanto o juro real permanece acima de 10% e o alívio dos Treasuries aumenta o apetite por emergentes.

Ao longo de novembro, o mercado acionário brasileiro alternou momentos de fôlego e realização, mas manteve uma trajetória estruturalmente positiva. O Ibovespa renovou máximas impulsionado pelo fechamento da curva de juros e pelo avanço do apetite global ao risco, que sustentaram entradas de capital e deram continuidade ao rali iniciado em outubro. Setores sensíveis à atividade e à curva de juros — como consumo, construção e parte das small caps — retomaram movimento de recuperação na reta final do mês, amparados por um ambiente internacional mais benigno.

Além dos fatores macroeconômicos, o comportamento da Bolsa em novembro também foi influenciado pelo noticiário político e tributário. Novas pesquisas de opinião mostraram perda de popularidade do presidente Lula, enquanto a prisão preventiva do ex-presidente Jair Bolsonaro, em 22 de novembro, adicionou um novo componente ao cenário eleitoral de 2026. Para parte do mercado, a ausência de Bolsonaro na disputa tende a quebrar a lógica de polarização tradicional, abrindo espaço para o surgimento de um candidato competitivo à direita — um movimento relevante diante do elevado índice de rejeição do atual presidente. Esses elementos reduzem marginalmente, a probabilidade percebida de reeleição do governo, o que pode ajudar a sustentar o desempenho dos ativos domésticos no fim do ano.

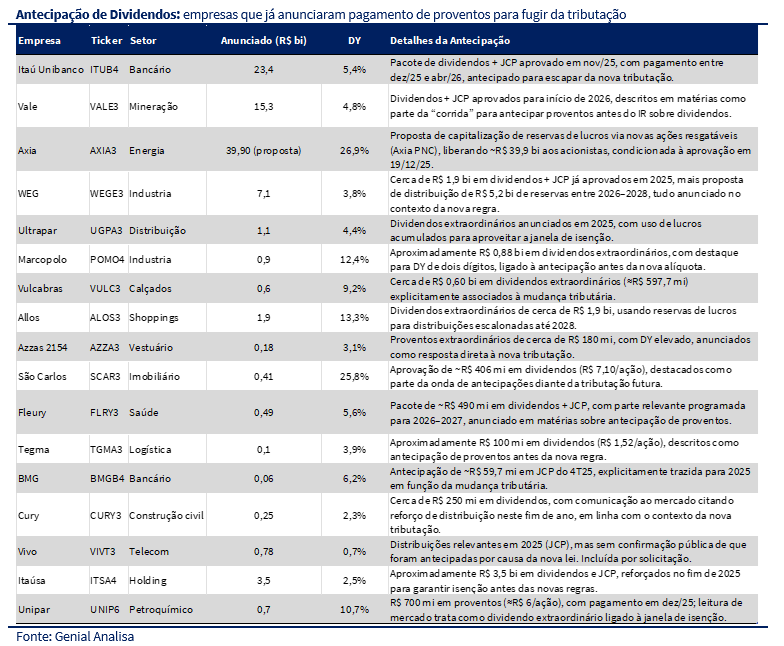

Antecipação de Dividendos

Outro vetor importante para o bom momento dos ativos locais, foi a aprovação pelo Congresso e governo do texto da reforma tributária que ressuscitou a tributação de dividendos para 2026, via a Lei 15.270/2025. Segundo as novas regras, será aplicada retenção na fonte (IRRF) de 10% sobre dividendos que ultrapassarem R$ 50 mil mensais por fonte pagadora (empresa).

Como resultado, diversas empresas anteciparam o pagamento de proventos ainda para 2025 — numa “corrida contra o relógio” para preservar a isenção que vigia até 31/12/2025.

A combinação entre a nova tributação levou diversas companhias — incluindo nomes da própria Carteira — a anunciar proventos extraordinários, contribuindo para o desempenho do mercado de ações.

CARTEIRA TOP DIVIDENDOS | GENIAL ANALISA

A Carteira Top Dividendos encerrou novembro com alta de 7,2%, superando novamente os principais índices de referência — Ibovespa (+6,4%) e IDIV (+5,3%) — e registrando o terceiro mês consecutivo de valorização. No acumulado de 2025, a carteira soma +33,8%, contra +32,2% do Ibovespa e +28,1% do IDIV, reforçando o bom desempenho relativo ao longo do ano. Desde o último rebalanceamento, a valorização chega a 5,1%, frente aos 3,7% do Ibov. Desde a criação, em março de 2023, o retorno acumulado é de 53,0%, com dividend yield total de 29,0% e média mensal de 0,8%, refletindo a consistência da estratégia.

O destaque do mês foi AXIA3 (+14,0%), que sozinha contribuiu com +1,8 p.p. para o resultado. O papel se beneficiou do fechamento da curva de juros e do aumento da demanda por ativos de real estate com alto fluxo de dividendos, especialmente após a sinalização de estabilidade fiscal e inflação controlada no Brasil. Cury (CURY3) (+10,4%) e Auren (AURE3) (+9,0%) também figuraram entre as maiores altas, com impacto combinado de +1,4 p.p., sustentadas pelo mesmo ambiente de queda nas expectativas de juros futuros.

Entre as ações de perfil defensivo, Itaúsa (ITSA4) (+6,5%), Vivo (VIVT3) (+4,0%) e BB Seguridade (BBSE3) (+3,1%) continuaram a contribuir de forma estável para a performance da carteira, reforçando a resiliência do portfólio. Petrobras (PETR4) teve leve avanço de 4,0%, ainda sob impacto da volatilidade no petróleo, enquanto Marcopolo (POMO4) e Banco do Brasil (BBAS3) encerraram o mês praticamente estáveis.

O dividend yield (DY) mensal foi de 1,3%, impulsionado pelos pagamentos de POMO4 (10,7%), AXIA3 (3,4%), CURY3 (2,5%), ALUP11 (0,9%) e VIVT3 (0,3%). No acumulado desde março de 2023, a carteira distribuiu 29,0% em proventos, mantendo uma média mensal de 0,8%, o que evidencia o caráter consistente da estratégia de geração de renda mesmo em períodos de volatilidade.

MUDANÇAS

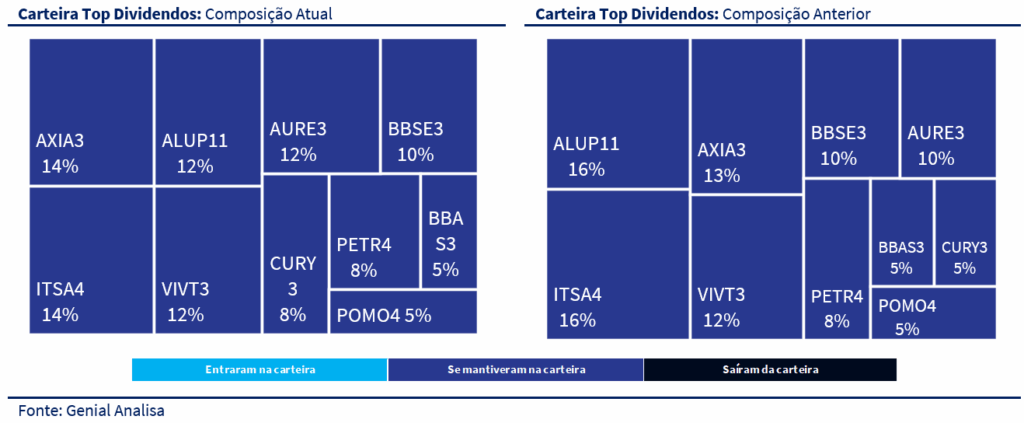

Para dezembro, decidimos aumentar o risco marginal da Carteira Top Dividendos, ampliando a exposição a setores mais cíclicos — um movimento que já havia sido iniciado no último rebalanceamento e que agora estamos aprofundando. A combinação entre curva de juros em fechamento, fluxo estrangeiro consistente, ambiente internacional mais benigno e sentimento local mais construtivo reforça nossa visão de que o mercado seguirá apoiando o “rally de Natal”, especialmente em nomes mais sensíveis à atividade econômica.

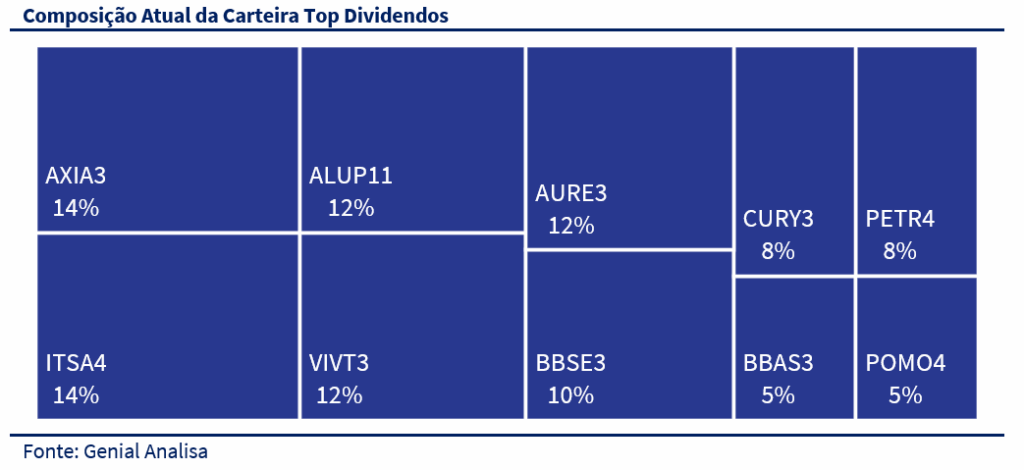

Dentro desse contexto, elevamos novamente o peso de Auren (AURE3), tese alavancada que tende a capturar de forma mais direta a expectativa de queda da Selic ao longo de 2026. Também aumentamos a exposição em Cury (CURY3) e Axia (AXIA3), ambas beneficiadas por um ambiente de juros futuros mais comportado e por fundamentos operacionais sólidos. O objetivo é tornar a carteira mais responsiva ao momento de mercado, preservando, ao mesmo tempo, a disciplina de dividendos que norteia a estratégia.

Com essas mudanças, a carteira assume uma postura mais arrojada, porém ainda equilibrada, mantendo o foco em companhias com capacidade comprovada de geração de caixa, histórico de proventos atraente e fundamentos sólidos. Acreditamos que essa combinação fortalece o portfólio para capturar o bom momento do mercado no fim do ano sem abrir mão da resiliência que caracteriza a estratégia.

A carteira Top Dividendos segue com a mesma composição setorial:

- 38% alocados em utilidades básicas,

- 19% em bancos e holdings financeiras,

- 12% em telecomunicações,

- 10% em seguradoras,

- 8% em óleo & gás,

- 8% em construção civil e

- 5% em indústria.