Publicado em 10 de Fevereiro às 23:40:08

Carteira Recomendada Top Dividendos – Fevereiro 2026

Acompanhe o conteúdo e veja as melhores ações para investir com foco em dividendos em fevereiro de 2026

Contrate nossas carteiras automatizadas!

Resumo

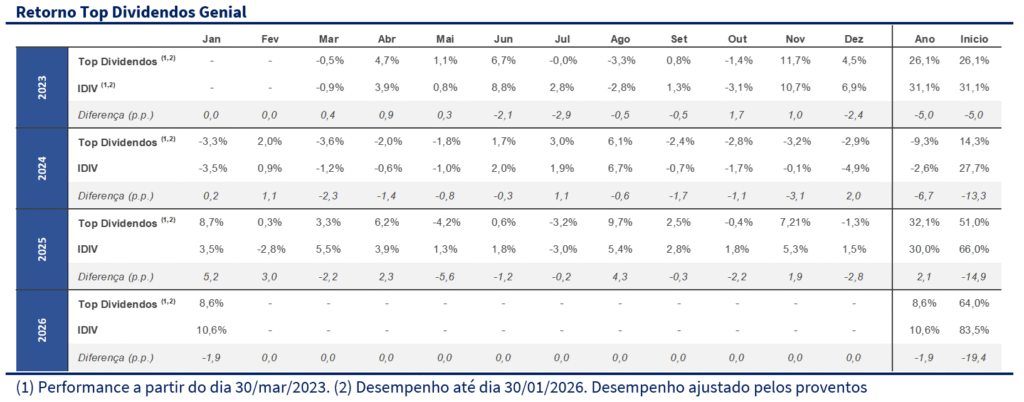

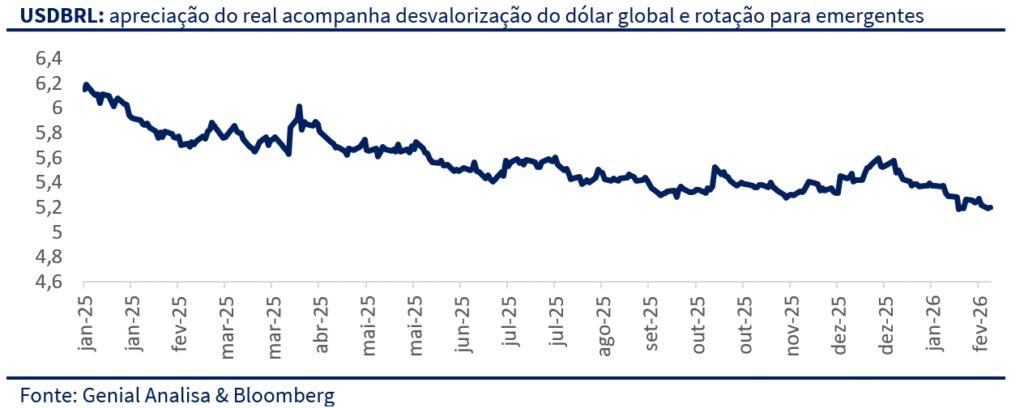

A Carteira Top Dividendos avançou +8,6% no mês, em um janeiro de forte alta das bolsas emergentes, mas com desempenho inferior ao Ibovespa (+12,6%) e ao IDIV (+10,6%). O período foi marcado por uma rotação global relevante de portfólios, com fluxo migrando para emergentes e ativos reais. A narrativa de dólar mais fraco ganhou força a partir de três vetores: (i) maior ruído em torno da condução da política monetária nos EUA e da trajetória dos juros longos; (ii) escalada de tensões geopolíticas; e (iii) busca por diversificação fora do mercado americano. Esse pano de fundo sustentou uma entrada expressiva de capital estrangeiro na B3 e contribuiu para a performance dos ativos de risco locais.

Mais do que o volume, chamou atenção o canal de alocação do investidor estrangeiro no Brasil. Nossa leitura é que grande parte do fluxo entrou via “basket” — seja por índices passivos (como o EWZ), seja por cestas setoriais/temáticas — o que naturalmente concentra o impacto nas ações de maior liquidez. Isso ajuda a explicar por que o rali foi liderado por grandes capitalizações, incluindo commodities, bancos e utilidades. Em paralelo, o Banco Central reforçou a sinalização de que o ciclo de cortes da Selic se aproxima, contribuindo para o fechamento da curva e para a renovação de máximas históricas do mercado acionário.

Na reta final do mês, a indicação de Kevin Warsh como nome de Trump para comandar o Fed gerou uma correção tática, interrompendo temporariamente o movimento pró-emergentes e levando a uma realização rápida em posições mais consensuais. Não vemos esse episódio como mudança estrutural de cenário. Olhando adiante, mantemos uma visão construtiva para a Bolsa brasileira: acreditamos que a primeira pernada do movimento foi dominada por fluxo e liquidez, enquanto a segunda tende a ocorrer com o alargamento do leque de alocação, à medida que esse fluxo começa a transbordar para teses de qualidade com liquidez menor — movimento que tende a favorecer ativos presentes na carteira.

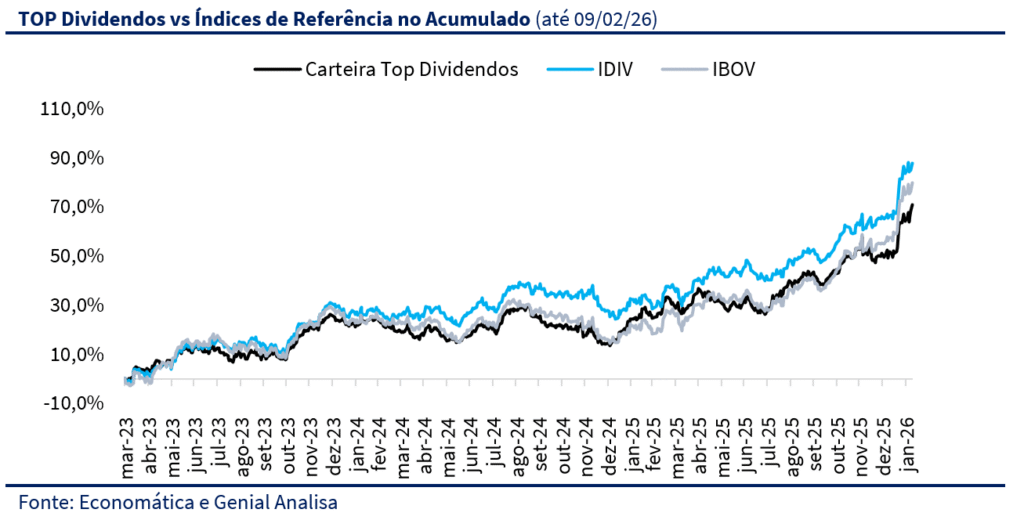

Desde o último rebalanceamento, em 08 de janeiro de 2026, a alta da carteira foi de +14,3%, acima do Ibovespa (+13,1%) e também do IDIV (+13,4%). Nesse contexto, optamos por manter a composição sem mudanças, por entendermos que o portfólio atual oferece boa assimetria para participar dessa rotação, preservando qualidade e carrego.

Objetivo da Carteira

A Carteira Top Dividendos visa superar o desempenho do IDIV no longo prazo por meio de empresas que apresentarão retornos totais acima da média do mercado. Elaboramos esta carteira para potencializar os retornos dos investidores via recebimento de proventos.

Elaboramos esta carteira para potencializar os retornos dos investidores via recebimento de proventos. A seleção dos ativos se baseia em critérios fundamentalistas, alinhados com as opiniões do time do Genial Analisa. Analisamos as dinâmicas dos setores, a qualidade das empresas, a geração de caixa e a necessidade de investimento projetada das empresas no médio/longo prazo.

CENÁRIO MACRO

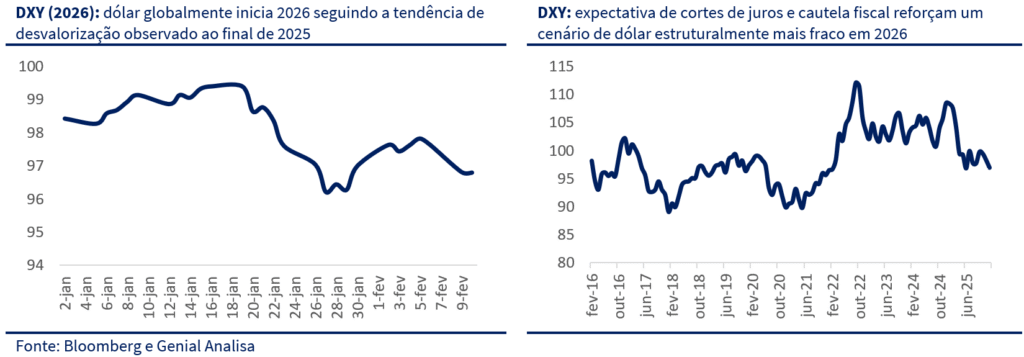

Janeiro foi um mês em que o fluxo voltou a dominar a precificação. Apesar de um início de ano com dados americanos ainda fortes (principalmente atividade e mercado de trabalho), a combinação de ruído institucional em torno do Fed, aumento do prêmio geopolítico e dúvidas sobre a trajetória dos juros longos reativou a busca por diversificação fora dos EUA. Na prática, o mercado alternou momentos de alívio com episódios de aversão a risco, mas a tônica do mês foi a migração de fluxo para emergentes e ativos reais, favorecendo Brasil e outros mercados com prêmio elevado e liquidez suficiente para absorver as alocações.

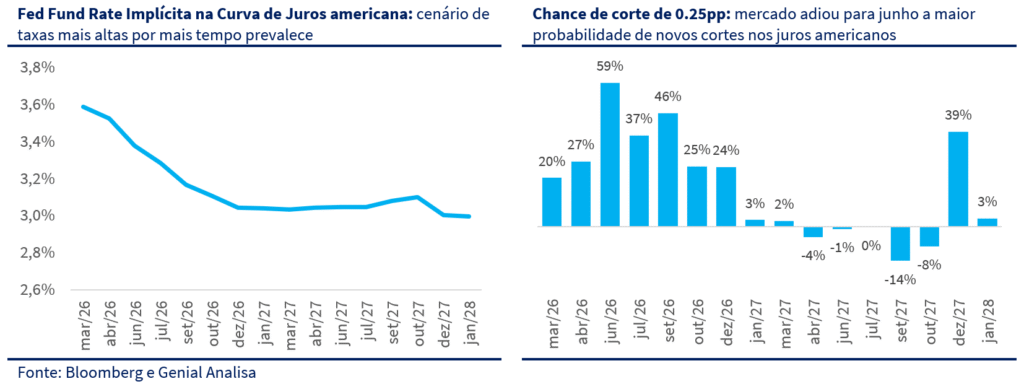

Ao longo do mês, a narrativa foi se deslocando do “quando começa o corte” para um cenário de higher for longer nos EUA — não por piora abrupta de inflação, mas por uma economia que segue resiliente e por um ambiente político mais ruidoso. Ainda assim, com o dólar enfraquecendo na maior parte do período e yields cedendo na margem, o pano de fundo permaneceu construtivo para emergentes. O ajuste tático no fim do mês, desencadeado pela discussão sobre a sucessão de Powell e a indicação de Kevin Warsh, não altera o diagnóstico central: a precificação global ficou mais sensível a choques institucionais e geopolíticos, mas o apetite por diversificação seguiu sendo um vetor relevante.

EUA

O início do mês foi marcado por sinais evidentes de vitalidade na economia americana. Os dados sobre a atividade de serviços mostraram um desempenho acima do esperado, enquanto os números relacionados ao mercado de trabalho e à evolução de preços indicaram uma desaceleração controlada. Esse conjunto de informações levou o mercado a ajustar suas expectativas, postergando a previsão do primeiro corte de juros para um momento mais próximo de abril.

Na sequência, as leituras mais benignas de inflação de preços e ao produtor foram relativizadas pela distorção causada pelo shutdown. O ponto central passou a ser institucional, com novos ataques de Trump ao presidente do banco central americano Jerome Powell, elevando o ruído político e reacendendo o debate sobre independência do Fed. Após a normalização da divulgação de dados, a leitura de que não havia urgência para cortes foi reforçada.

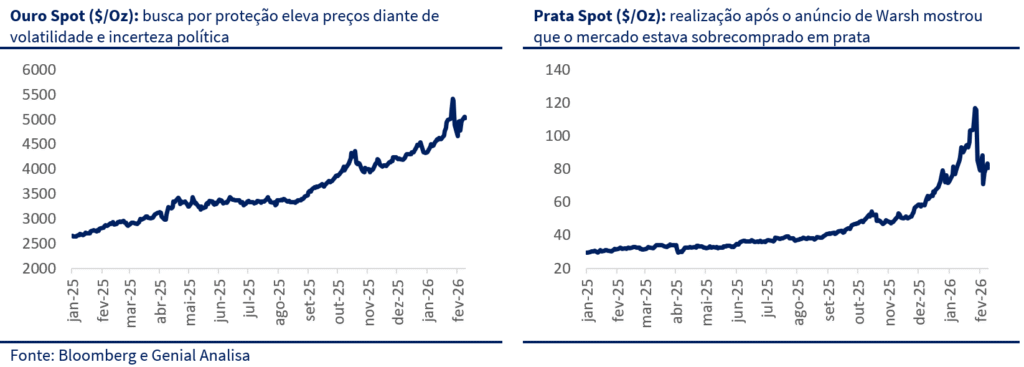

Em paralelo, episódio envolvendo Groenlândia elevou o risco de escalada comercial, adicionando volatilidade a bolsas e preços de energia/metais. Os episódios contribuíram para um movimento de “vender EUA” na margem, com busca por proteção (ouro/metais em máxima) e uma perda de força do dólar. Na reta final do mês, a manutenção de juros pelo Fed veio acompanhada de uma comunicação hawkish na margem, reforçando a ideia de “higher for longer”. Em paralelo, a indicação de Kevin Warsh como próximo presidente introduziu uma ambiguidade importante. Até então, parte dos investidores trabalhava com a hipótese de que Trump poderia escolher um nome mais leniente com a inflação, houve inclusive especulação em torno de Kevin Hassett, visto como mais próximo do núcleo político da Casa Branca, o que reforçaria o risco de ingerência e a expectativa de juros mais baixos à frente. A escolha de Warsh, por outro lado, foi lida como um sinal de maior credibilidade anti-inflação. O efeito prático foi um ajuste tático de posicionamento, com realização em ativos mais consensuais e interrupção temporária do movimento pró-emergentes.

BRASIL

No Brasil, janeiro começou com mercados em compasso de espera. A atividade já dava sinais de perder tração na margem (produção industrial estável), mas a inflação seguiu com composição desconfortável, especialmente em núcleos e serviços, reduzindo a convicção de um corte imediato. As revisões no Focus e a discussão sobre juro terminal ajudaram a manter a curva relativamente pressionada nos vértices intermediários, enquanto o BC seguiu atuando via instrumentos de liquidez buscando suavizar volatilidade sem sinalizar mudança estrutural.

Na segunda semana, o quadro doméstico não ficou mais simples para o BC. Os dados mostram que o mercado de trabalho segue apertado (desemprego baixo e emprego forte), e com o IPCA veio em linha, mas com qualidade ruim (serviços elevados), reforçando a percepção de que a desinflação continuava dependente de fatores externos. Ao mesmo tempo, começaram a aparecer sinais mais claros de desaceleração ordenada (serviços enfraquecendo na margem), enquanto varejo surpreendia positivamente, reforçando o retrato de uma economia que esfria, mas não “descola”.

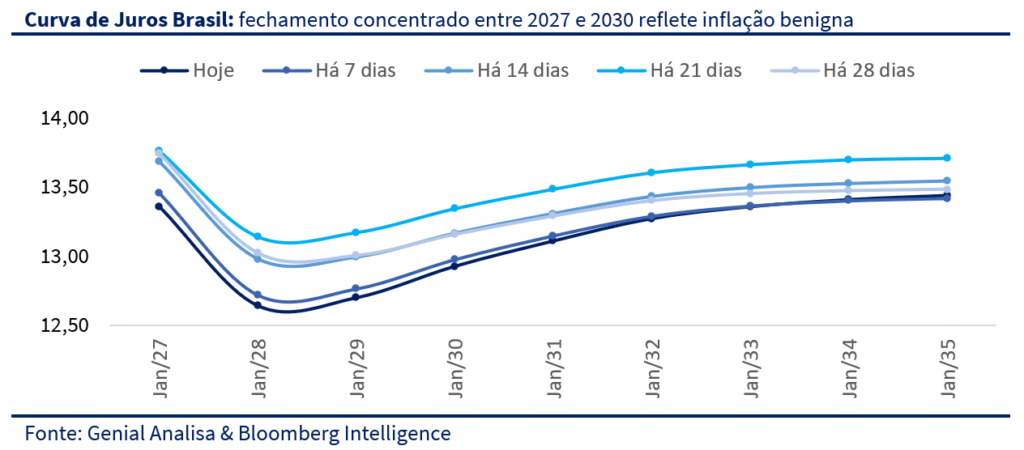

A partir da terceira semana, o Brasil passou a se beneficiar de forma mais direta da rotação global para emergentes: apreciação do real, fechamento da curva — especialmente nos longos — e melhora do humor com ativos locais, amplificada por fluxo estrangeiro.

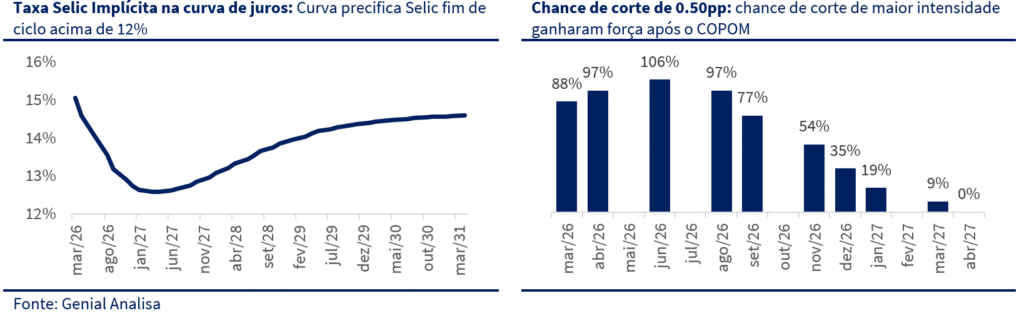

Na reta final, contas externas ajudaram a sustentar a leitura mais construtiva e o Copom manteve a Selic em 15%, mas com inflexão relevante no comunicado, introduzindo um forward guidance mais explícito para corte já em março (e deixando a magnitude em aberto). Com isso, a discussão doméstica deixou de ser “se corta” e virou “quanto corta” — com março como cenário-base, condicionado à evolução de serviços e ao ruído fiscal/político típico de pré-eleição.

CENÁRIO AÇÕES

Janeiro foi um mês excelente para o mercado de ações no Brasil e, em certa medida, representou uma versão mais intensa do movimento observado no segundo semestre de 2025 — marcado pela tese de desdolarização e por um dólar globalmente mais fraco, com rotação de fluxo para emergentes e ativos reais. A diferença é que, no início de 2026, essa dinâmica ganhou tração adicional à medida que novos ruídos e choques reforçaram o incentivo à diversificação fora dos EUA.

O ano começou em modo risk-on seletivo, sustentado por fluxo global e pela reprecificação de países emergentes como alternativa natural em um mundo com mais ruído nos EUA. A narrativa que dominou o mês foi a de diversificação para fora do mercado americano. Vimos uma realocação de uma pequena parte dos portfolios globais para mercados emergentes, que foi importantíssima para sustentação das altas. O Brasil, pela relevância e liquidez foi um dos beneficiários dessa rotação.

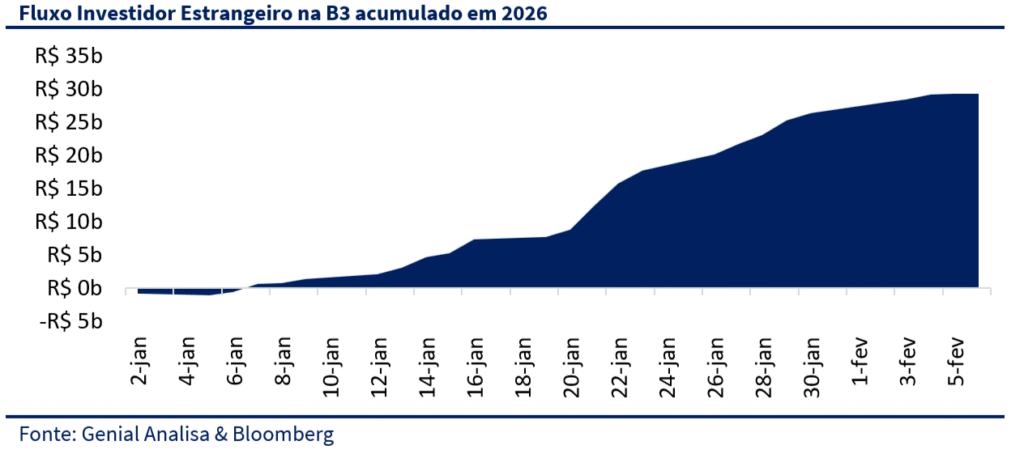

Em um janeiro o Ibovespa subiu 12,6%. O ponto mais importante para explicar a dinâmica de preços aqui foi justamente a entrada de recursos estrangeiros na B3, totalizando R$ 26,3 bilhões. Monitorando os volumes negociados na corretora, o AUM de ETFs e fundos de mercados emergentes observamos que a maior parte da alocação chegou, via basket (índice/ETF como EWZ e cestas setoriais/temáticas), o que naturalmente concentra impacto nas ações com maior liquidez e maior peso relativo nas cestas. Por isso, a “primeira pernada” do rali tende a favorecer grandes capitalizações — inclusive comodities, bancos e empresas de utilidades básicas.

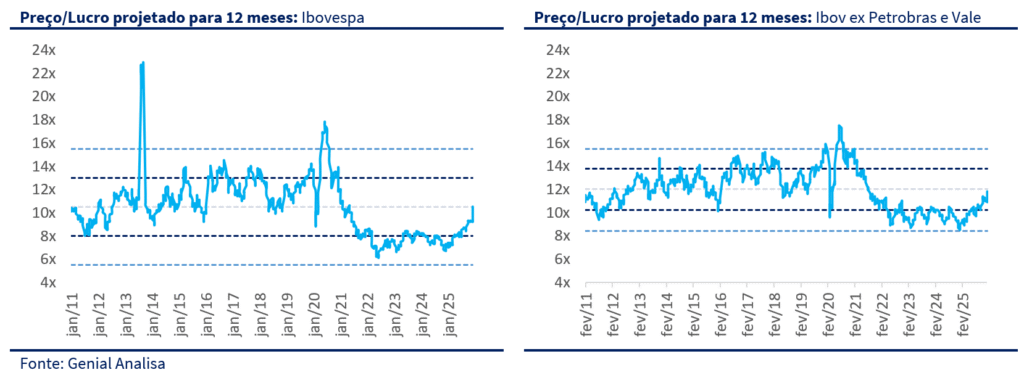

Após esse forte rali, voltamos a observar o Ibovespa negociando próximo da sua média histórica em termos de valuation relativo. OIbovespa negocia a 10,3x P/L (12M), muito próximo da média histórica de 10,5x, enquanto o índice ex Petrobras e Vale está em 11,8x versus média de 12,0x. Ou seja, a Bolsa deixou de ser uma barganha óbvia.

Importante destacar que essa média histórica carrega uma distorção: ela incorpora justamente uma janela recente (os últimos ~5 anos) em que o Ibovespa negociou persistentemente abaixo do padrão de 20 anos. Entre 2022 e 2025, o Ibovespa passou longos períodos negociando entre 5,5x a ~8,0x P/L, níveis que representavam 1 a 2 desvios-padrão abaixo do padrão histórico.

A pergunta relevante, a partir daqui, é se o mercado vai aceitar ir além da “normalização” e voltará a precificar o Brasil com prêmio. Se o ciclo global realmente for favorável — com dólar estruturalmente mais fraco, maior apetite por emergentes e compressão de prêmio de risco — não é absurdo imaginar que o mercado volte a pagar múltiplos acima da média para emergentes, inclusive Brasil. A assimetria, portanto, está em discutir se estamos apenas no fim do ciclo de regressão para a média, ou no começo de um re-rating em emergentes, passam a negociar com múltiplos mais altos.

CARTEIRA TOP DIVIDENDOS | GENIAL ANALISA

A Carteira Top Dividendos avançou +8,6% no mês, em um janeiro de forte alta para o mercado acionário brasileiro, mas com desempenho inferior ao Ibovespa (+12,6%) e ao IDIV (+10,6%). No acumulado do ano, a carteira também soma +8,6%. Desde o último rebalanceamento, a estratégia registra alta de +14,3%, acima do Ibovespa (+13,1%) e do IDIV (+13,4%). Desde o lançamento, em março de 2023, a rentabilidade acumulada alcança +70,8%, reforçando a consistência da estratégia ao longo do tempo.

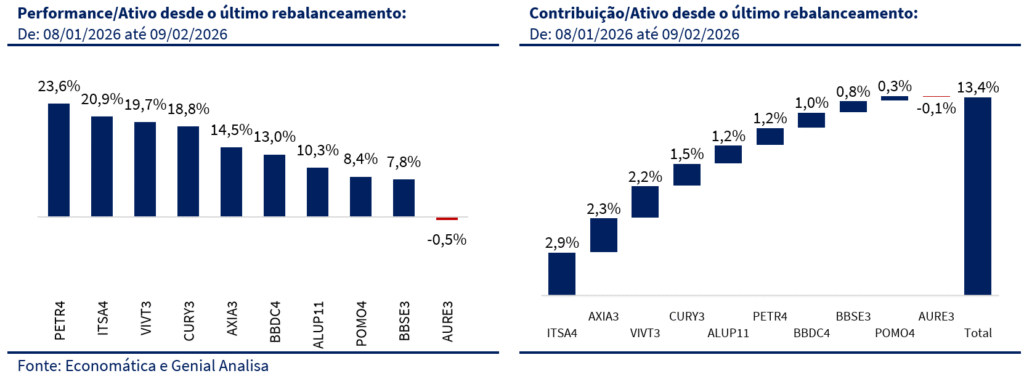

Desde o último rebalanceamento, os principais destaques positivos vieram de PETR4 (+23,6%), ITSA4 (+20,9%) e VIVT3 (+19,7%). Em termos de contribuição, ITSA4 liderou com +2,9 p.p., seguida por AXIA3 (+2,3 p.p.) e VIVT3 (+2,2 p.p.), refletindo um desempenho positivo relativamente bem distribuído entre os nomes do portfólio. Na outra ponta, AURE3 (-0,5%) foi o único papel com contribuição marginalmente negativa (-0,1 p.p.) no período.

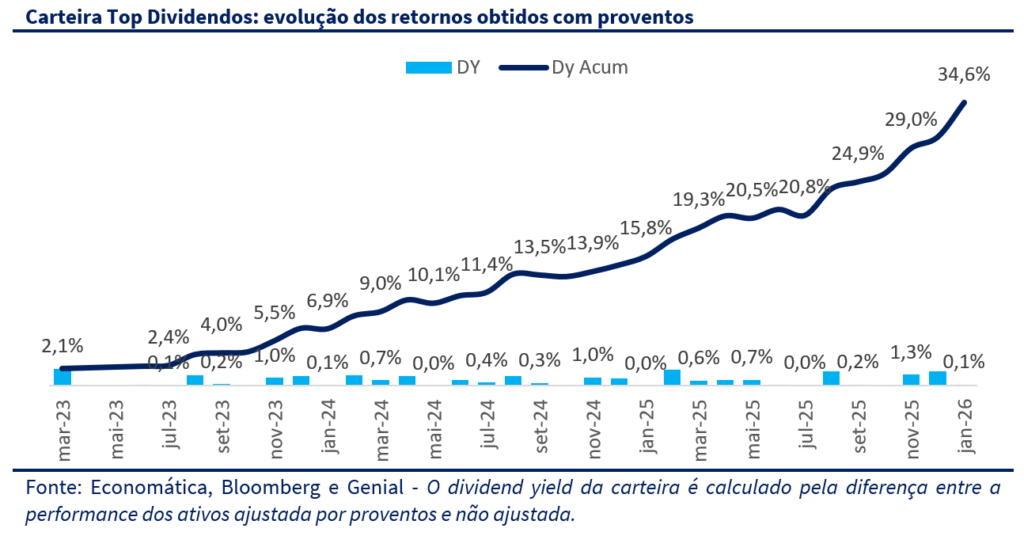

Do ponto de vista de dividendos, o último mês não foi tão empolgante, atingindo um yield mensal de 0,1%, explicado principalmente pelo pagamento de CURY3 (1,5%) no período, enquanto os demais nomes da carteira não tiveram distribuição relevante no mês. No entanto, o DY acumulado desde março de 2023 atingiu 34,6%, com média mensal de 0,9%.

MUDANÇAS

Olhando para os próximos meses, acreditamos que os ventos positivos de fora seguirão se sobressaindo aos ruídos locais. Se estivermos certos e o fluxo persistir, o próximo passo natural, será o transbordamento: o investidor tende a ampliar o universo investível e buscar teses de qualidade com liquidez menor e com maior risco intrínseco.

Esse movimento tende a ser reforçado por um segundo vetor doméstico: o Banco Central já sinalizou o início do ciclo de cortes da Selic, o que normalmente melhora a assimetria para empresas de menor capitalização, sobretudo em setores mais alavancados ou capital-intensivos, que se beneficiam de queda na taxa de desconto e alívio no custo de capital. Nesse contexto, avaliamos que a carteira está bem-posicionada: mantemos uma base relevante em teses defensivas, mas aumentamos o risco intrínseco no último rebalanceamento justamente para capturar essa fase do ciclo. Se o cenário seguir construtivo e o transbordamento se materializar, a tendência é de um ambiente particularmente favorável para o portfólio.

Apesar de estarmos em máxima histórica, uma guinada defensiva agora poderia ser contraproducente. Por isso, optamos por manter o viés mais arrojado da carteira, com foco em setores que se beneficiam de uma melhora estrutural de preços e fundamentos.

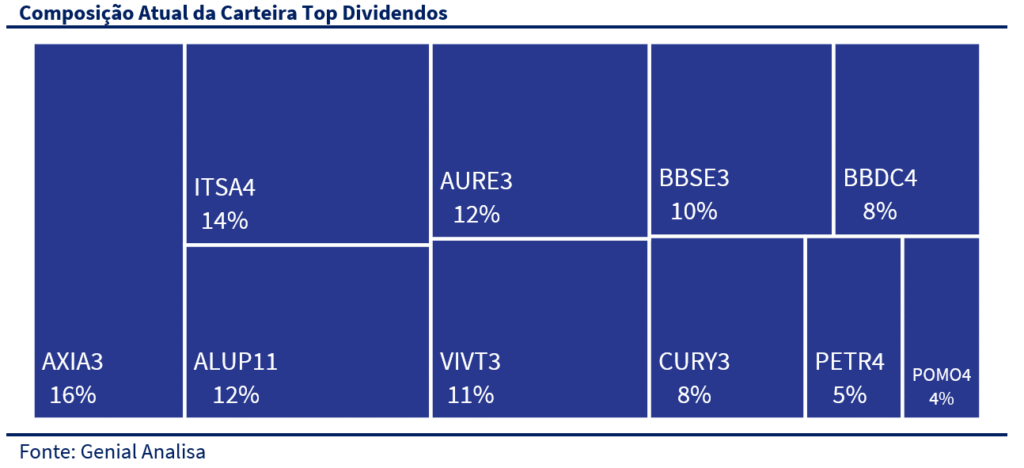

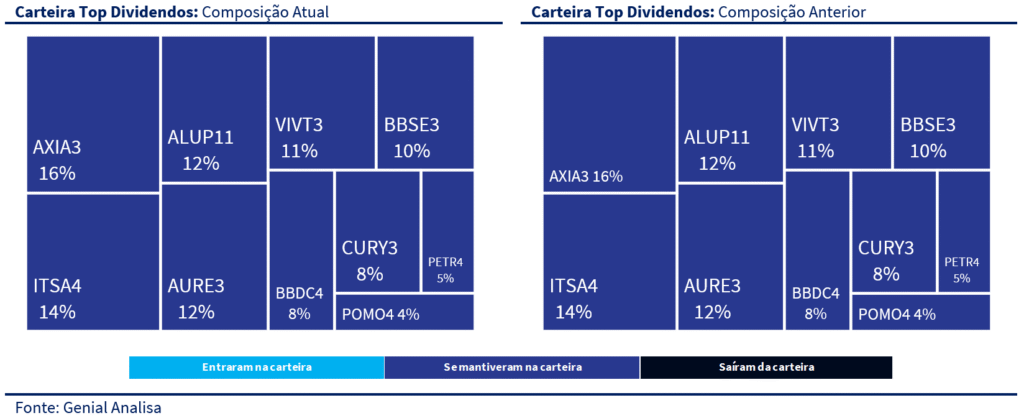

A carteira Top Dividendos segue com a mesma composição setorial:

- 40% em utilidades básicas

- 22% em bancos e holdings financeiras

- 11% em telecomunicações

- 10% em seguradoras

- 8% em construção civil

- 5% em óleo & gás

- 4% em indústria