Publicado em 09 de Janeiro às 14:30:55

Carteira Recomendada Top Dividendos – Janeiro 2026

Acompanhe o conteúdo e veja as melhores ações para investir com foco em dividendos em janeiro de 2026

Contrate nossas carteiras automatizadas!

Resumo

Desde a última atualização a Carteira Top Dividendos foi fortemente impactada por um evento político específico e pouco antecipado pelo mercado. Publicamos a carteira um dia antes do anúncio oficial de Flávio Bolsonaro como candidato à Presidência em 2026, movimento que ficou conhecido no mercado como “Flávio’s Day”. Até então, o cenário político vinha sendo interpretado de forma mais construtiva pelos investidores, com a percepção de que Tarcísio de Freitas poderia emergir como o principal nome da oposição — candidato com menor rejeição e, portanto, com maior probabilidade de alternância de poder. Essa leitura somada ao movimento de enfraquecimento do dólar globalmente vinha sustentando a melhora do humor com ativos domésticos e embasou nossa decisão de aumentar gradualmente o risco da carteira, elevando a exposição a ações de maior beta.

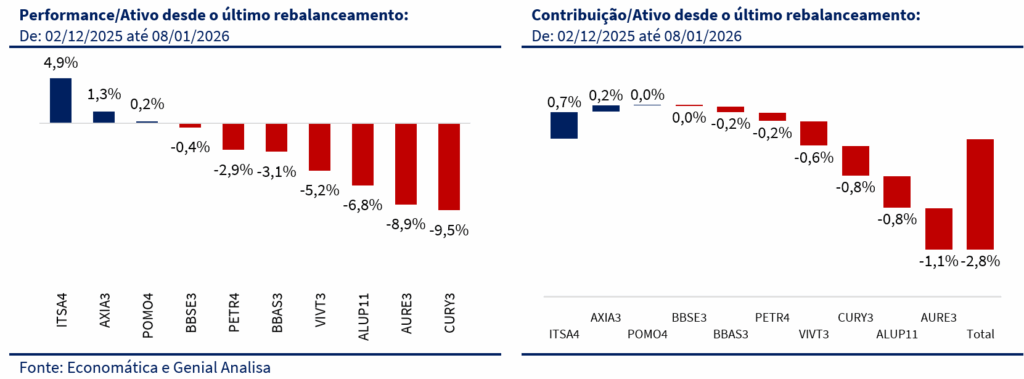

O anúncio de Flávio Bolsonaro alterou essa dinâmica de forma abrupta. A leitura predominante passou a ser de repolarização do cenário eleitoral, reduzindo a probabilidade de uma alternativa competitiva fora do eixo Lula vs. Bolsonaro. Como consequência, ativos mais sensíveis à curva de juros e ao risco político sofreram correções relevantes. Isso ficou particularmente evidente na performance da carteira no período: AURE3 (-8,9%), ativo alavancado e altamente dependente do fechamento da curva, e CURY3 (-9,5%), ligada ao ciclo de crédito imobiliário, estiveram entre as maiores contribuições negativas. Esse movimento explica por que, no mês, a carteira teve desempenho inferior ao Ibovespa, cuja composição dilui esse tipo de risco.

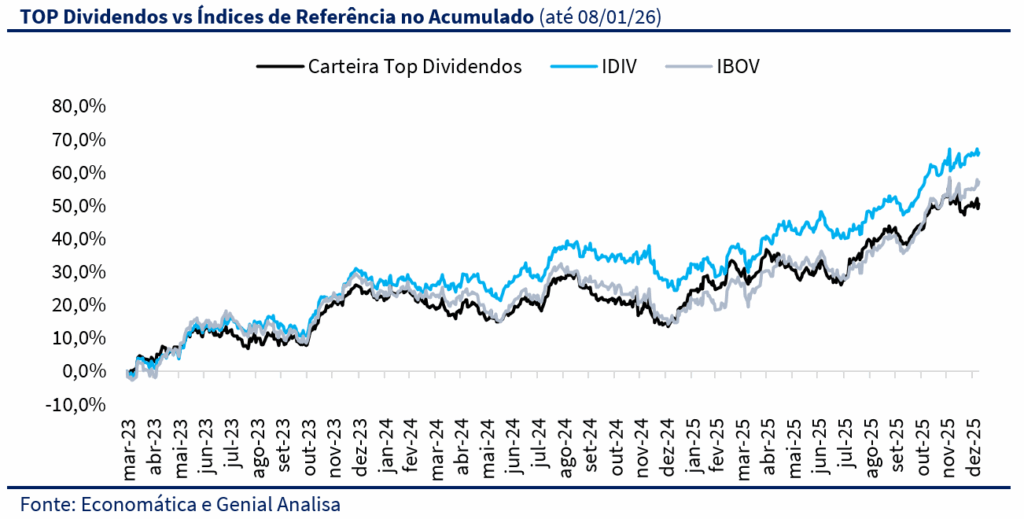

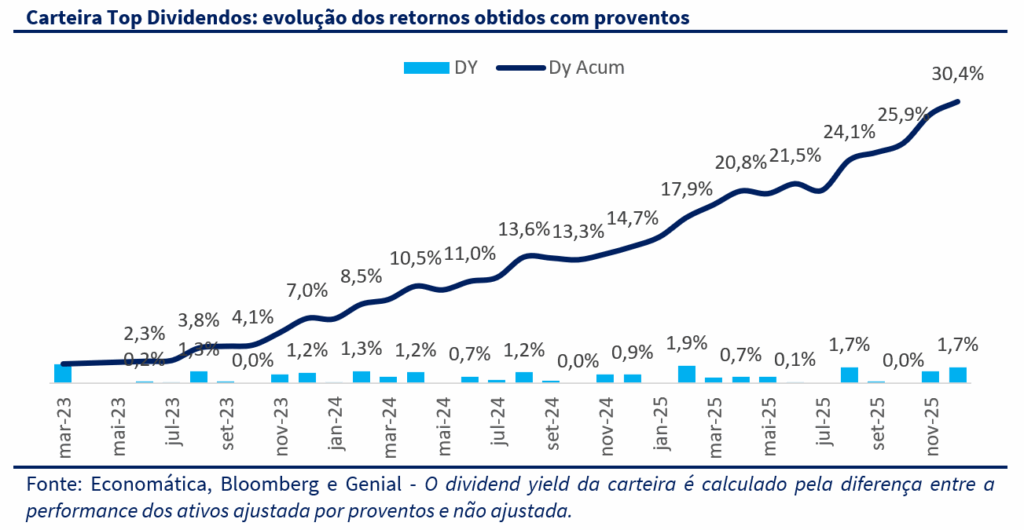

Reconhecemos que houve um componente de timing desfavorável na intensificação do perfil mais agressivo da carteira. Ainda assim, avaliamos que o revés foi pontual e não invalida a estratégia no horizonte mais longo. Mesmo após esse ajuste, a Carteira Top Dividendos encerrou 2025 com alta de 32,1%, superando o IDIV (+30,0%) e entregando alfa de aproximadamente 2,1 p.p. frente ao seu principal benchmark. Desde a criação, em março de 2023, o retorno acumulado é de 51,0%, acompanhado por um dividend yield total de 30,4%, reforçando a consistência da estratégia.

Olhando para 2026, entendemos que, apesar do aumento do ruído político doméstico típico de um ano pré-eleitoral, o ambiente externo segue mais favorável para mercados emergentes, com inflação global em desaceleração, expectativa de cortes de juros e melhor apetite por risco. Nesse contexto, avaliamos que uma guinada defensiva seria prematura e optamos por manter — e ampliar marginalmente — o viés mais arrojado da carteira.

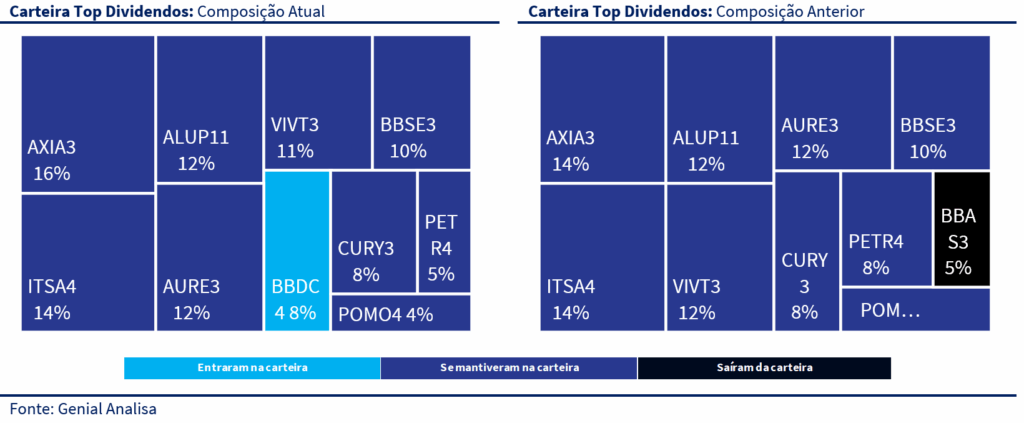

Realizamos ajustes pontuais, com a saída de BBAS3, diante da perspectiva de recuperação mais lenta de resultados e dividendos, e a entrada de BBDC4, apoiada em melhor momento operacional e maior potencial de distribuição. Seguimos concentrando a carteira em elétricas, combinando geração de caixa previsível e fundamentos favoráveis no longo prazo. A carteira permanece bem-posicionada para capturar uma retomada do apetite por risco, equilibrando valorização, dividendos e qualidade dos ativos.

Objetivo da Carteira

A Carteira Top Dividendos visa superar o desempenho do IDIV no longo prazo por meio de empresas que apresentarão retornos totais acima da média do mercado. Elaboramos esta carteira para potencializar os retornos dos investidores via recebimento de proventos.

Elaboramos esta carteira para potencializar os retornos dos investidores via recebimento de proventos. A seleção dos ativos se baseia em critérios fundamentalistas, alinhados com as opiniões do time do Genial Analisa. Analisamos as dinâmicas dos setores, a qualidade das empresas, a geração de caixa e a necessidade de investimento projetada das empresas no médio/longo prazo.

CENÁRIO MACRO

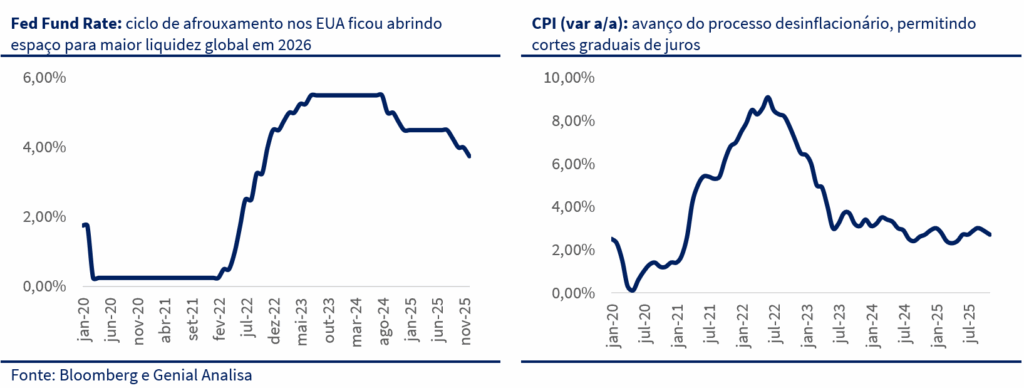

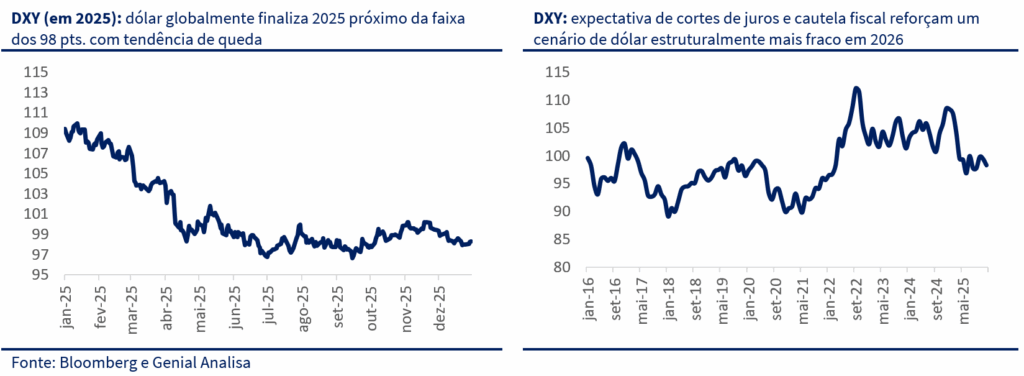

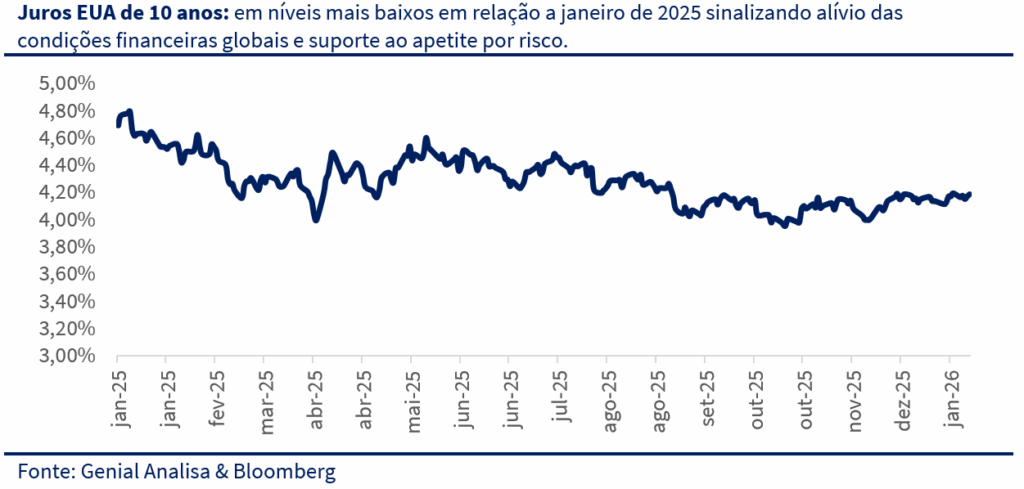

O fim de 2025 e o início de 2026 foram marcados por um pano de fundo macro mais construtivo no exterior, que acabou funcionando como amortecedor para os ruídos domésticos. Nos Estados Unidos, dados de inflação mais comportados e sinais de desaceleração gradual da atividade reforçaram a leitura de desinflação em curso, permitindo ao mercado avançar na precificação de cortes de juros ao longo de 2026, com queda dos rendimentos dos Treasuries e enfraquecimento do dólar — movimento que sustentou o apetite por risco global, mesmo diante de eventos geopolíticos pontuais, como a captura de Nicolás Maduro, cujo impacto sobre petróleo e DXY foi avaliado como marginal no curto prazo.

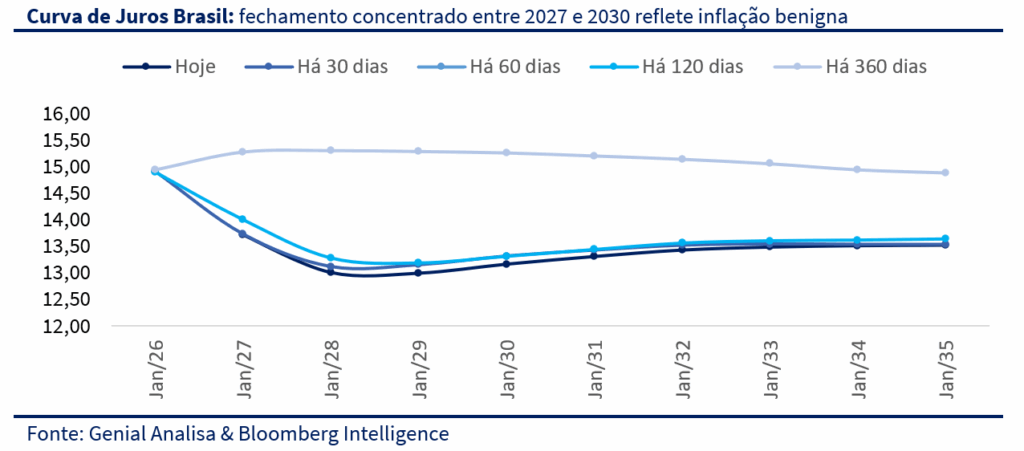

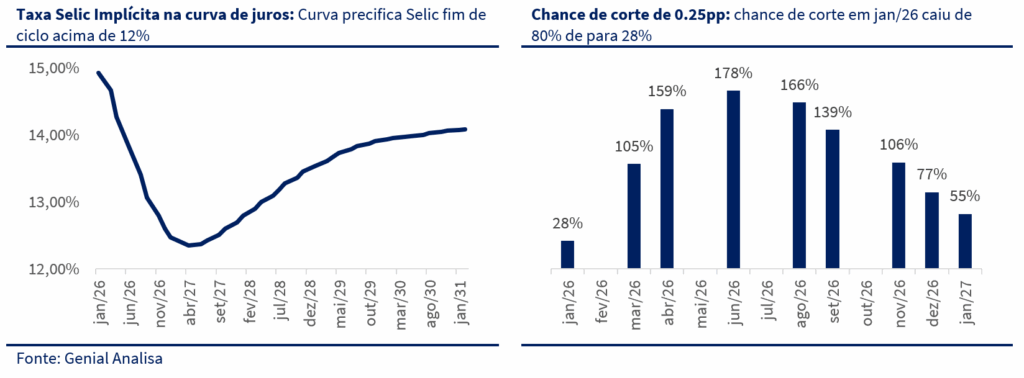

No Brasil, a combinação entre inflação surpreendendo positivamente, atividade perdendo fôlego de forma ordenada e política monetária ainda bastante restritiva ajudou a fechar a parte curta da curva, enquanto os vértices longos seguiram pressionados pelo risco fiscal e pelo aumento da incerteza política com a antecipação do debate eleitoral de 2026. A economia mostrou desaceleração lenta — com indústria fraca, mas varejo e mercado de trabalho resilientes — reduzindo a urgência de cortes imediatos. Assim, a discussão deixou de ser “se” o Banco Central cortará juros e passou a ser “quando”, com o mercado ainda precificando o início do ciclo no primeiro trimestre de 2026, provavelmente de forma gradual e condicionada à dinâmica de serviços e ao ambiente fiscal.

EUA

O fim de dezembro foi marcado por um ambiente externo progressivamente mais benigno. Nos Estados Unidos, novos dados de inflação reforçaram a leitura de desinflação em curso, enquanto indicadores de atividade apontaram desaceleração gradual, sem sinais de ruptura. Esse conjunto permitiu ao mercado avançar na precificação de cortes de juros ao longo de 2026, resultando enfraquecimento do dólar globalmente — movimento que foi fundamental para sustentar o apetite por risco na virada do ano.

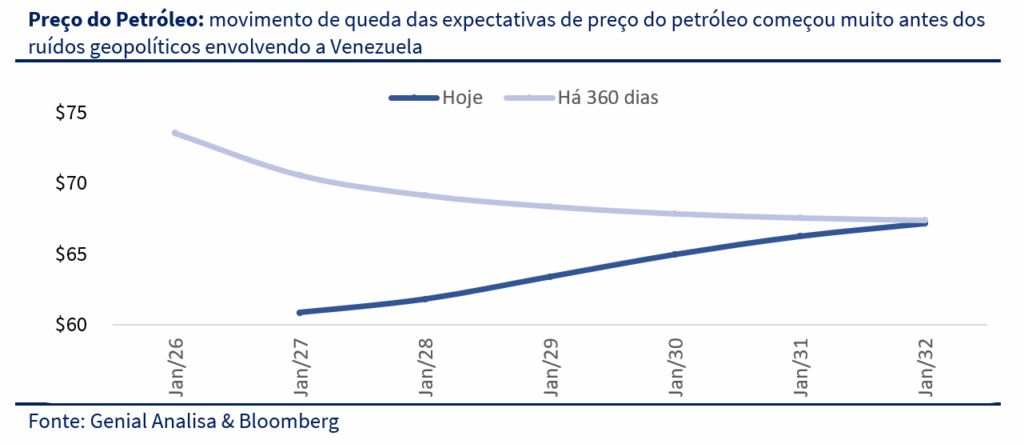

Na transição para 2026, o cenário internacional manteve viés construtivo, apesar de novos eventos geopolíticos. Em janeiro, a captura de Nicolás Maduro pelos Estados Unidos introduziu ruído pontual sobre o mercado de petróleo e o comportamento do dólar, diante da possibilidade de normalização gradual da oferta venezuelana. Ainda assim, o mercado rapidamente avaliou que qualquer impacto relevante sobre a oferta global de petróleo tende a ser limitado no curto prazo, dado o estado precário da infraestrutura produtiva do país e a necessidade de investimentos elevados para recuperação da capacidade instalada.

Assim, mesmo com esse novo vetor geopolítico, prevaleceu a leitura de que o efeito desinflacionário potencial via petróleo seria marginal e insuficiente para alterar de forma significativa o comportamento do DXY. O ambiente global seguiu sustentado pela combinação entre juros prospectivamente mais baixos, dólar mais fraco e menor volatilidade financeira, mantendo o interesse por ativos de risco.

No início de janeiro, os dados divulgados nos EUA continuaram apontando inflação mais comportada e atividade resiliente, reforçando a percepção de que o processo de desinflação segue firme. Os Treasuries permaneceram em níveis mais baixos em relação aos picos de 2025, enquanto o dólar seguiu pressionado, preservando um ambiente externo favorável para países com juros reais elevados e fundamentos relativamente sólidos.

BRASIL

No Brasil, o fim de dezembro começou com sinais mais claros de melhora do quadro inflacionário. A combinação entre câmbio mais estável, queda dos preços de commodities e política monetária ainda bastante restritiva ajudou a reduzir as expectativas inflacionárias. Esse movimento favoreceu o fechamento da parte curta da curva de juros ao longo de 2025, ainda que o risco fiscal continuasse pressionando os vértices longos.

Ao longo do mês, a narrativa doméstica foi puxada por dois vetores: desinflação gradual e BC ainda duro. A atividade começou a perder fôlego (indústria fraca, PIB do 3T25 perto de estabilidade), o que aumentou o debate sobre início de cortes em 2026, mas o Copom manteve a Selic em 15% e reforçou que a política seguirá restritiva por um período prolongado.

Ao mesmo tempo, a economia não “descolou”: varejo e mercado de trabalho vieram fortes, sustentando consumo e mantendo a leitura de desaceleração lenta, o que reduz a urgência de cortes. O quadro de crédito também ficou mais sensível (endividamento e comprometimento de renda elevados), reforçando a ideia de arrefecimento, mas sem sinal de ruptura.

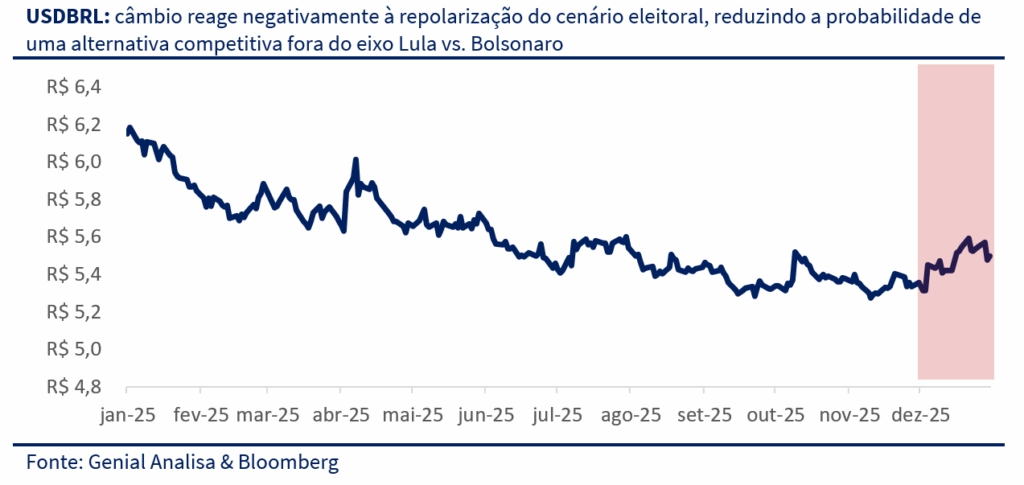

No fim da primeira semana veio o anúncio de Flávio Bolsonaro como candidato para 2026, interpretado pelo mercado como um aumento da probabilidade de reeleição do atual governo, dada a menor competitividade eleitoral do candidato em relação a alternativas anteriormente consideradas. Essa leitura levou a uma reprecificação abrupta dos ativos domésticos, com desvalorização do real, queda da bolsa e abertura da curva de juros. Com isso, o mercado passou a tratar 2026 como um ano em que o BC precisa evitar “cortar cedo demais” num ambiente eleitoral e fiscal mais volátil.

Na virada para 2026, o IPCA fechou melhor do que se esperava no início do ano, mas com composição que ainda preocupa (principalmente serviços). Com desemprego baixo e renda forte, o BC ganha espaço para cortar em 2026, mas de forma gradual. No começo de janeiro, a discussão deixou de ser “se corta” e virou “quando corta”: o mercado segue precificando cortes no 1T26, mas com parte relevante empurrando o primeiro movimento para março/abril, dependendo de serviços e do fiscal.

CENÁRIO AÇÕES

O mercado acionário brasileiro iniciou 2026 sustentado por um pano de fundo mais construtivo, apesar do aumento pontual da volatilidade ao longo do período. A combinação entre ambiente externo mais favorável, recuo dos juros globais e expectativa de flexibilização monetária em 2026 seguiu dando suporte aos ativos domésticos. Mesmo diante de ruídos políticos e fiscais locais, o fluxo para a Bolsa permaneceu relativamente resiliente, refletindo uma busca seletiva por ativos de risco em mercados com valuation ainda atrativo.

Ao longo do período, o Ibovespa oscilou entre momentos de continuidade do rali observado no fim de 2025 e episódios de realização, especialmente em ativos mais sensíveis à curva de juros e ao noticiário político. A melhora das condições financeiras globais ajudou a limitar movimentos mais abruptos de correção e sustentou o interesse por setores ligados à atividade doméstica e ao ciclo de juros, ainda que de forma desigual entre os papéis.

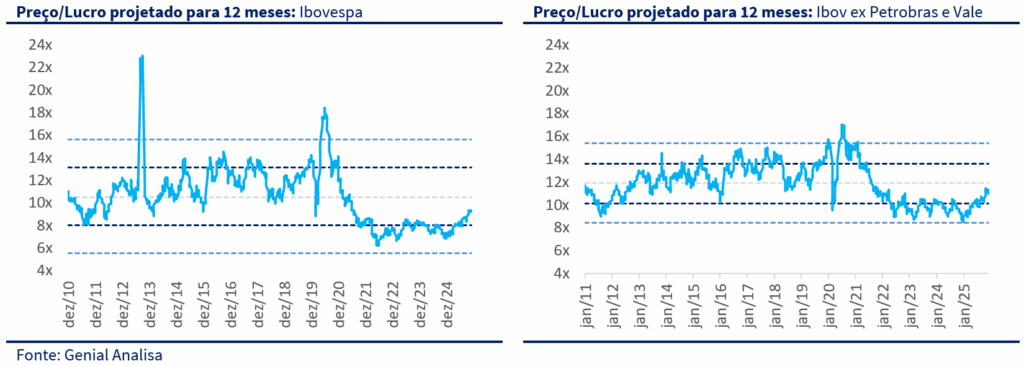

O Ibovespa negocia a 9,4x P/L 12M, abaixo da média histórica de 10,6x. Ao excluir Petrobras e Vale — empresas que comprimem o múltiplo agregado — o índice vai para 11,1x, ainda inferior à média de 12,0x. Ou seja, a Bolsa segue barata de forma ampla e não concentrada em commodities, mas diluída entre setores domésticos, utilities, bancos e consumo.

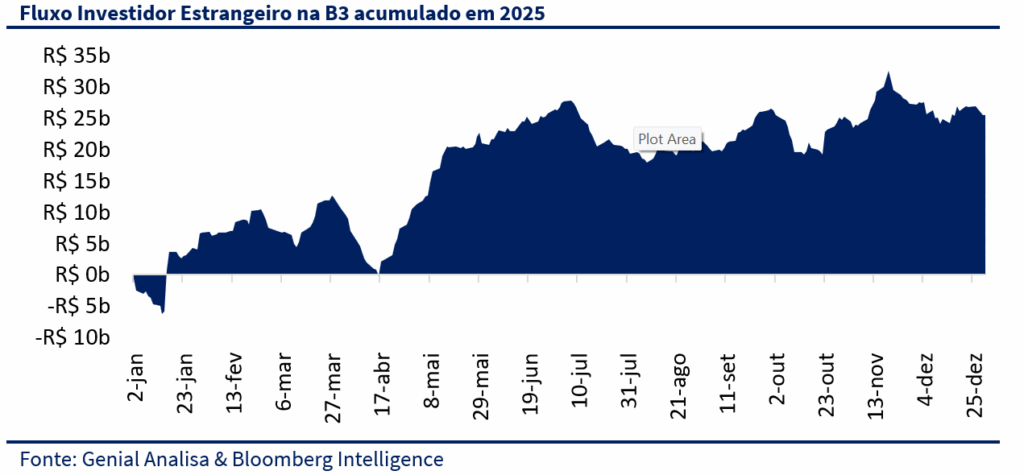

O fluxo estrangeiro perdeu tração no fim do ano. Após a entrada líquida de R$ 2,1 bilhões em novembro, dezembro foi marcado por saída líquida de R$ 1,9 bilhão da B3, concentrada principalmente na segunda quinzena do mês. O movimento ocorreu em um momento de maior deterioração do noticiário político doméstico, especialmente após o anúncio da candidatura de Flávio Bolsonaro à Presidência em 2026, que elevou a percepção de risco político e reduziu o apetite por ativos locais. Ainda assim, no acumulado de 2025, o saldo estrangeiro permaneceu positivo em R$ 25,5 bilhões.

Após um 2025 surpreendentemente positivo para diversas classes de ativos, iniciamos 2026 em um ambiente mais desafiador, marcado por incertezas políticas e macroeconômicas relevantes no Brasil e no exterior. Ainda assim, alguns vetores estruturais estão relativamente bem definidos: esperamos o início de ciclos de afrouxamento monetário tanto no Brasil quanto nos Estados Unidos, o que tende a beneficiar ações e ativos sensíveis à taxa de desconto, além de manter o dólar sob pressão em um contexto de menor diferencial de juros global. Esse pano de fundo cria um ambiente, em tese, mais favorável para ativos de risco, especialmente em mercados emergentes.

Por outro lado, os riscos permanecem elevados. No Brasil, a deterioração fiscal, as dúvidas sobre a sustentabilidade da dívida pública e a proximidade do ciclo eleitoral devem ampliar a volatilidade ao longo do ano, exigindo maior seletividade e gestão ativa das posições. No cenário internacional, a agenda econômica do governo Trump, a possível mudança no comando do Federal Reserve, tensões geopolíticas e a desaceleração estrutural da economia chinesa adicionam incertezas relevantes. Diante desse equilíbrio delicado entre oportunidades e riscos, nossa estratégia para 2026 parte de uma postura cautelosa, porém flexível, combinando exposição a vetores estruturais positivos com capacidade de ajuste à medida que o cenário político e macroeconômico se torne mais claro.

CARTEIRA TOP DIVIDENDOS | GENIAL ANALISA

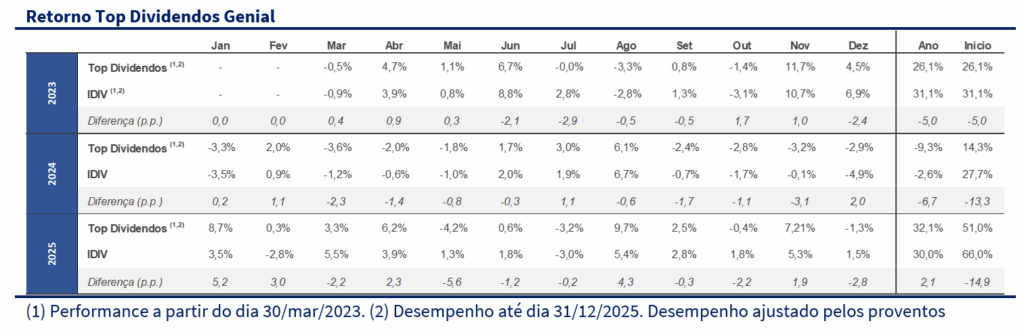

A Carteira Top Dividendos encerrou dezembro com queda de -1,3%, desempenho inferior ao do Ibovespa (+1,3%) e do IDIV (+1,5%) no mês. Apesar do resultado negativo no período, a carteira fechou 2025 com alta de 32,1%, superando o IDIV (+30,0%) e ficando ligeiramente abaixo do Ibovespa (+34,0%). Desde o lançamento, em março de 2023, a rentabilidade acumulada alcança 51,0%, reforçando a consistência da estratégia ao longo do tempo. Do ponto de vista de dividendos, a estratégia segue entregando resultados sólidos. O dividend yield mensal foi de 1,7%, enquanto o DY acumulado desde março de 2023 já atinge 30,4%, com média mensal de 0,8%.

Desde o último rebalanceamento, em 02 de dezembro o principal destaque positivo foi, Itaúsa (ITSA4) que avançou +4,9%, com uma contribuição de +0,7 p.p., beneficiada pelo antecipação relevante de dividendos no mês.

Por outro lado, o aumento da volatilidade política no fim de dezembro penalizou de forma mais intensa os ativos de maior beta. Auren (AURE3) recuou -8,9%, sendo a maior contribuição negativa da carteira (-1,1 p.p.), movimento que reflete sua maior sensibilidade à abertura da curva de juros e ao aumento do prêmio de risco local. Cury (CURY3) também teve desempenho fraco, com queda de -9,5% (-0,8 p.p.)

Do ponto de vista de renda, o mês foi excepcionalmente forte, impulsionado pela antecipação de dividendos por parte das companhias, diante da ampliação do prazo de isenção para distribuição até abril de 2026. ITSA4 se destacou com dividend yield mensal de 6,7%, enquanto CURY3 (4,9%), PETR4 (2,9%) e ALUP11 (1,0%) também contribuíram de forma relevante.

MUDANÇAS

Olhando para 2026, entendemos que, apesar do ruído político doméstico — natural em um ano pré-eleitoral —, os ventos externos seguem mais favoráveis, especialmente para mercados emergentes. A desaceleração gradual da inflação global, a expectativa de cortes de juros ao longo do ano e o ambiente mais construtivo para ativos de risco sugerem que uma guinada defensiva agora poderia ser contraproducente. Por isso, optamos por manter — e até aumentar marginalmente — o viés mais arrojado da carteira, com foco em setores que se beneficiam de uma melhora estrutural de preços e fundamentos.

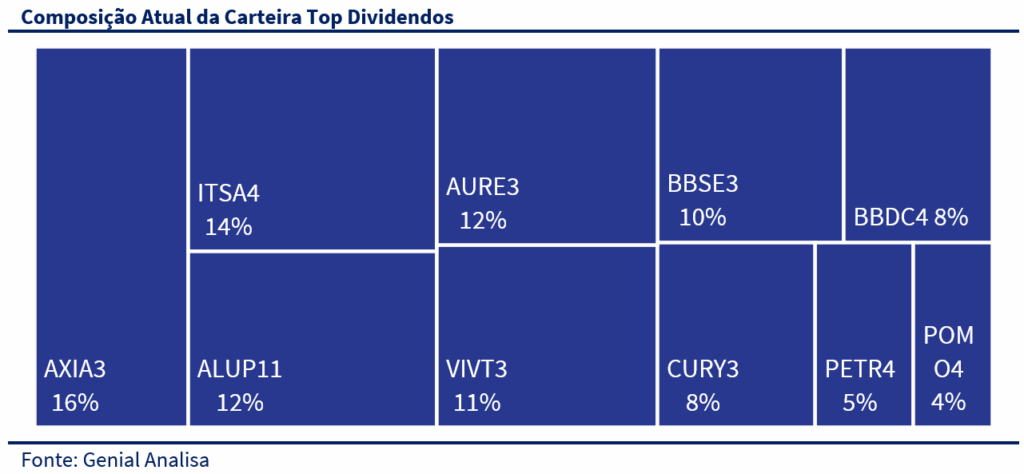

Nesse contexto, realizamos ajustes pontuais: retiramos Banco do Brasil (BBAS3), diante da avaliação de que o 4T25 ainda deve ser fraco e de que a recuperação operacional e de dividendos pode demorar mais a se materializar em 2026, e incluímos Bradesco (BBDC4), apostando em um melhor momento operacional e maior potencial de distribuição de proventos. Além disso, seguimos concentrando a carteira em empresas do setor elétrico, que combinam geração de caixa previsível com um cenário mais favorável para preços de energia no longo prazo.

Acreditamos que a carteira segue bem-posicionada para capturar uma eventual retomada do apetite por risco, mantendo o equilíbrio entre potencial de valorização, geração de dividendos e qualidade dos ativos, mesmo após a volatilidade observada no início do ano.

A carteira Top Dividendos segue com a mesma composição setorial:

Olhando para 2026, entendemos que, apesar do ruído político doméstico — natural em um ano pré-eleitoral —, os ventos externos seguem mais favoráveis, especialmente para mercados emergentes. A desaceleração gradual da inflação global, a expectativa de cortes de juros ao longo do ano e o ambiente mais construtivo para ativos de risco sugerem que uma guinada defensiva agora poderia ser contraproducente. Por isso, optamos por manter — e até aumentar marginalmente — o viés mais arrojado da carteira, com foco em setores que se beneficiam de uma melhora estrutural de preços e fundamentos.

Nesse contexto, realizamos ajustes pontuais: retiramos Banco do Brasil (BBAS3), diante da avaliação de que o 4T25 ainda deve ser fraco e de que a recuperação operacional e de dividendos pode demorar mais a se materializar em 2026, e incluímos Bradesco (BBDC4), apostando em um melhor momento operacional e maior potencial de distribuição de proventos. Além disso, seguimos concentrando a carteira em empresas do setor elétrico, que combinam geração de caixa previsível com um cenário mais favorável para preços de energia no longo prazo.

Acreditamos que a carteira segue bem-posicionada para capturar uma eventual retomada do apetite por risco, mantendo o equilíbrio entre potencial de valorização, geração de dividendos e qualidade dos ativos, mesmo após a volatilidade observada no início do ano.

A carteira Top Dividendos segue com a mesma composição setorial:

- 40% em utilidades básicas

- 22% em bancos e holdings financeiras

- 11% em telecomunicações

- 10% em seguradoras

- 8% em construção civil

- 5% em óleo & gás

- 4% em indústria