Publicado em 07 de Julho às 15:00:00

Carteira Recomendada Top Dividendos – Julho 2025

Acompanhe o conteúdo e veja as melhores ações para investir com foco em dividendos em julho de 2025

Contrate nossas carteiras automatizadas!

Resumo

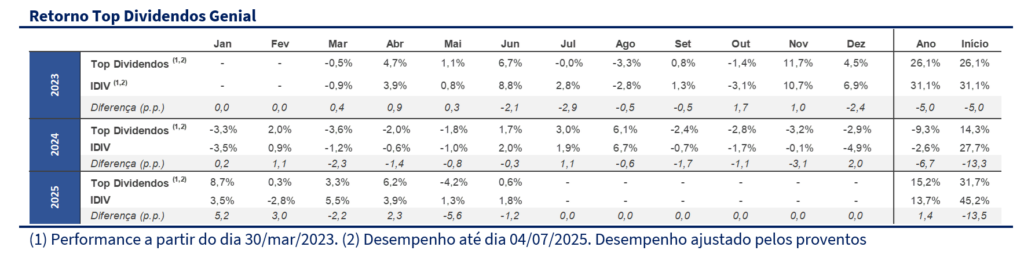

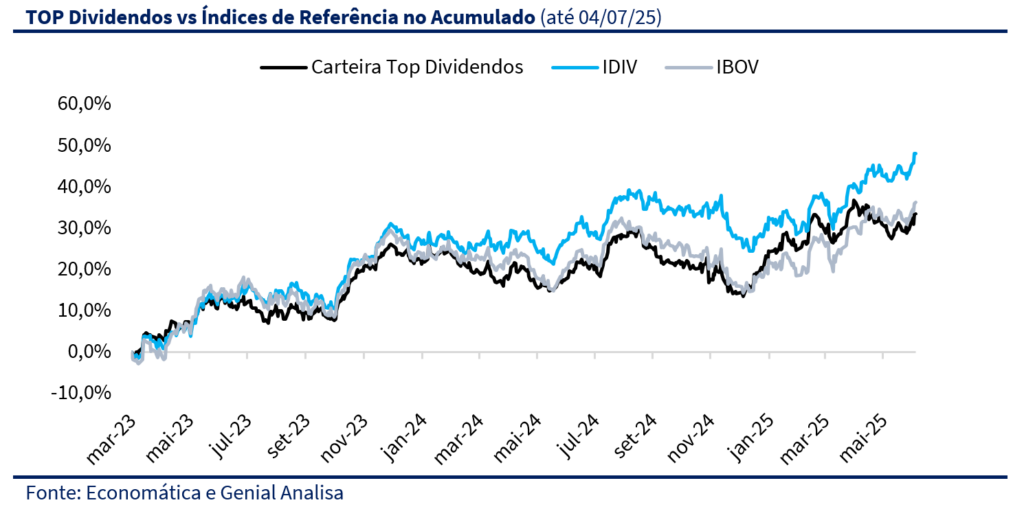

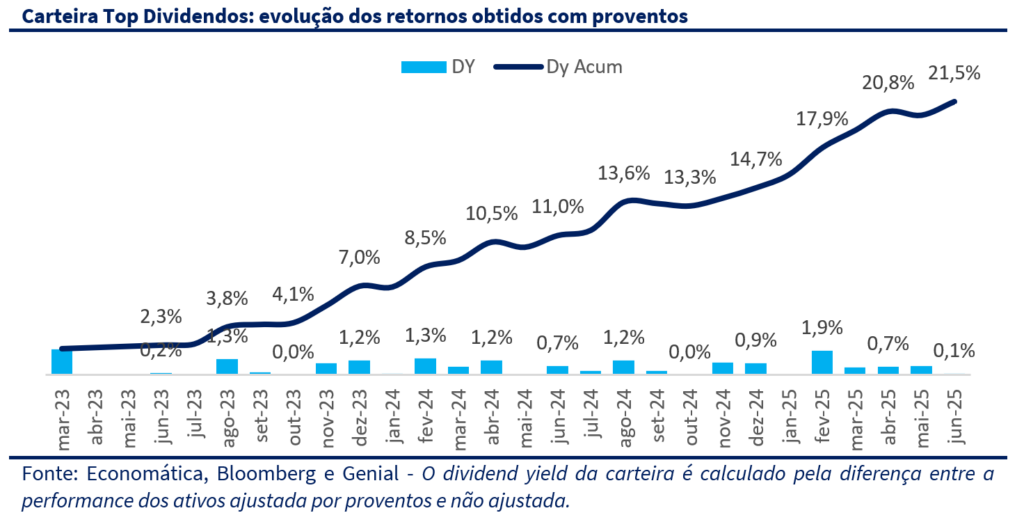

A Carteira Top Dividendos avançou 0,6% em junho, desempenho inferior ao Ibovespa (+1,3%) e ao IDIV (+1,8%), refletindo uma performance mais comedida de ativos que vinham liderando nas últimas leituras. No acumulado de 2025, a carteira segue com valorização robusta de +15,2%, muito próxima do Ibovespa (+15,4%) e acima do IDIV (+13,7%). Desde o início da série, em março de 2023, a valorização acumulada atinge +31,7%, com um dividend yield total de 21,5% no período, reforçando a solidez da estratégia.

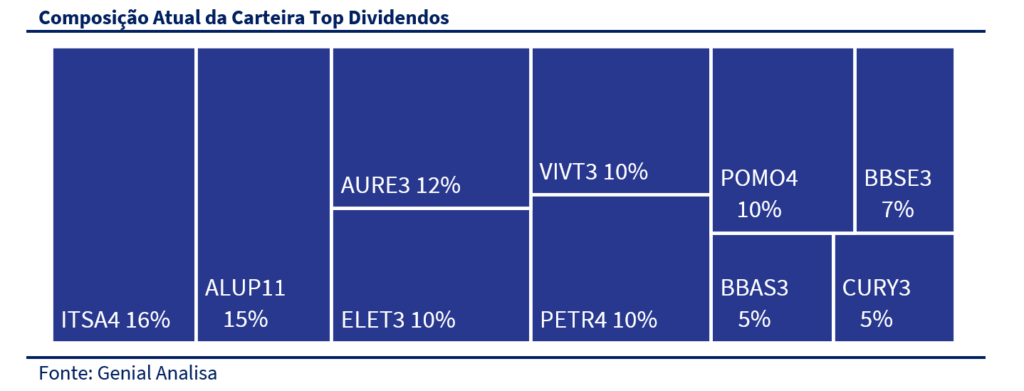

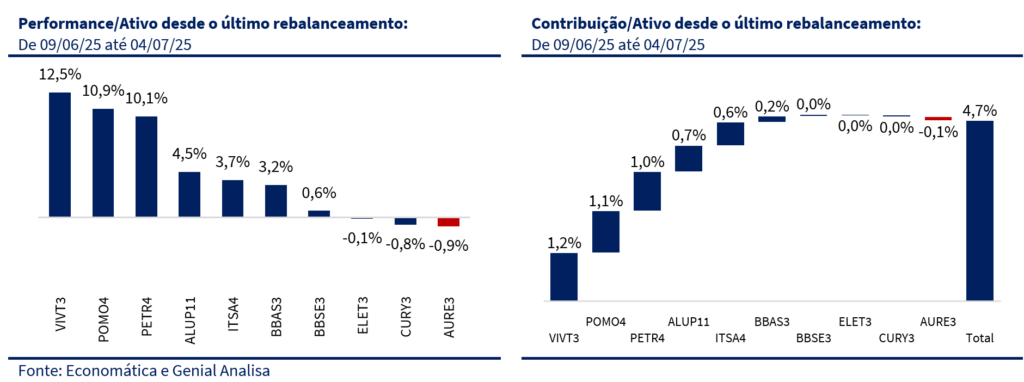

O desempenho positivo no mês foi sustentado principalmente pelas ações de Vivo (VIVT3), Marcopolo (POMO4) e Petrobras (PETR4), que contribuíram juntas com +3,3 p.p. para a performance da carteira. VIVT3 segue como destaque do portfólio, com valorização de +12,5% desde o último rebalanceamento e dividendos consistentes. Por outro lado, os nomes mais recentes na carteira — como Auren (AURE3) e Cury (CURY3) — ainda não mostraram tração relevante, mas fazem parte da estratégia de diversificação e exposição a ciclos domésticos, com tese de médio prazo. As demais posições apresentaram variações mais modestas, sem destaques negativos relevantes no mês.

No contexto macro, junho foi marcado por acontecimentos importantes, tanto do ponto de vista de política monetária como de geopolítica. A escalada do conflito entre Israel e Irã, com a entrada dos Estados Unidos no confronto e ataques a instalações nucleares, elevou o preço do petróleo e gerou forte aversão ao risco nos mercados. No entanto, a resposta contida do Irã trouxe alívio, e o Brent devolveu quase toda a alta, aliviando também os temores inflacionários. Com o recuo da tensão geopolítica, o foco voltou para a política monetária dos EUA, com os mercados debatendo quando o Fed deve iniciar o ciclo de cortes. A combinação entre inflação ainda pressionada, mercado de trabalho resiliente e incertezas externas levou à manutenção da postura cautelosa pelo banco central americano.

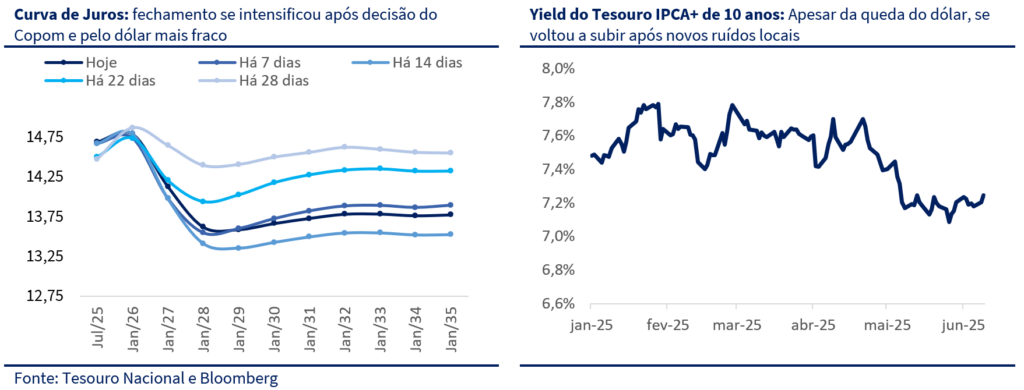

No Brasil, o Copom elevou a Selic para 15,0%, em decisão que buscou recuperar credibilidade após a desancoragem das expectativas de inflação. A política fiscal voltou ao centro das discussões, com o governo insistindo no ajuste via aumento de arrecadação. Apesar disso, o Brasil se beneficiou da rotação para mercados emergentes, sustentando parte do fluxo para ativos locais.

Para julho, optamos por manter a carteira inalterada, permitindo que as mudanças feitas no último rebalanceamento tenham tempo para maturar. A estratégia segue focada em maior diversificação, diante do cenário de rotação global e desdolarização dos portfólios. O movimento de aumentar a exposição a setores cíclicos continua válido, buscando capturar oportunidades no ciclo doméstico sem abrir mão da resiliência e da geração de caixa — pilares que seguem guiando a Carteira Top Dividendos.

Objetivo da Carteira

A Carteira Top Dividendos visa superar o desempenho do IDIV no longo prazo por meio de empresas que apresentarão retornos totais acima da média do mercado. Elaboramos esta carteira para potencializar os retornos dos investidores via recebimento de proventos.

Elaboramos esta carteira para potencializar os retornos dos investidores via recebimento de proventos. A seleção dos ativos se baseia em critérios fundamentalistas, alinhados com as opiniões do time do Genial Analisa. Analisamos as dinâmicas dos setores, a qualidade das empresas, a geração de caixa e a necessidade de investimento projetada das empresas no médio/longo prazo.

CENÁRIO MACRO

Durante o mês de junho, até a primeira quinzena, o foco do mercado era a condução da política monetária nos principais bancos centrais, com dados mistos nos EUA sustentando a estratégia de cautela do Fed. No Brasil, o debate se concentrava na desancoragem das expectativas de inflação e na incerteza em torno da postura da nova diretoria do Banco Central. Esse quadro mudou com a eclosão do conflito entre Israel e Irã, que ganhou novos contornos após os Estados Unidos entrarem diretamente no embate com bombardeios a instalações nucleares iranianas. O movimento aumentou a tensão nos mercados e pressionou os preços do petróleo, alimentando o temor de inflação global.

Na segunda metade do mês, os sinais de moderação no conflito — com uma retaliação simbólica do Irã e estabilização do petróleo — ajudaram a reduzir a aversão ao risco. Esse cenário, seguiu beneficiando a narrativa de rotação para mercados emergentes, sustentando parte do fluxo para ativos locais. No Brasil, esse cenário externo, somado ao anúncio de um pacote fiscal baseado no aumento de arrecadação, levou o Copom a surpreender parte do mercado com uma alta de 0,25pp na Selic, para 15,0%, reforçando o compromisso com a convergência da inflação.

EUA

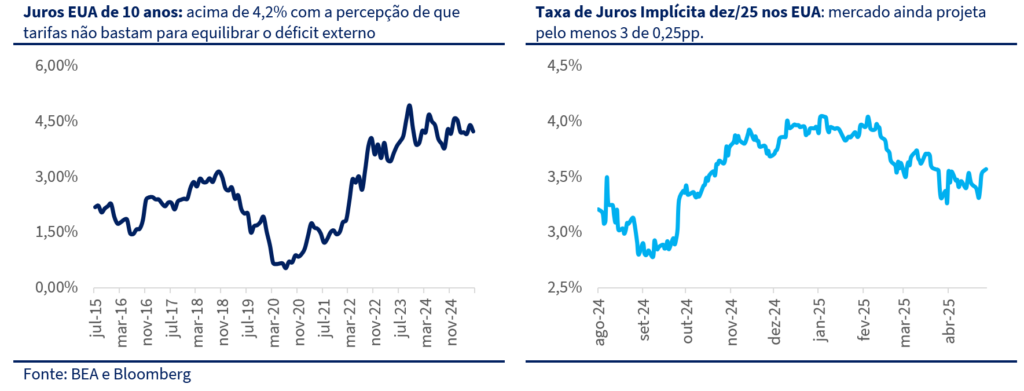

O mês de junho começou com os mercados globais atentos à trajetória das políticas monetárias nas principais economias. Nos Estados Unidos, os dados vieram mistos: enquanto o Livro Bege apontou desaceleração em metade dos distritos, o payroll de maio surpreendeu com geração líquida de empregos e aceleração dos salários. O cenário reforçou a postura de cautela do Federal Reserve, que manteve os juros inalterados, optando por acompanhar os próximos dados antes de qualquer movimento. Já o Banco Central Europeu seguiu caminho oposto, promovendo o oitavo corte consecutivo em um ambiente de inflação controlada e crescimento fraco.

A narrativa global foi rapidamente reconfigurada a partir de meados do mês, com a escalada do conflito entre Israel e Irã. Em 13 de junho, Israel bombardeou instalações nucleares iranianas, desencadeando temores de uma guerra regional de grandes proporções. O cenário se agravou em 21 de junho, quando os Estados Unidos entraram diretamente no confronto — com bombardeios coordenados contra os complexos nucleares de Fordow, Natanz e Isfahan, usando aeronaves B-2 e armamento de alta precisão. A demonstração de força por parte de Washington teve um efeito imediato: freou a escalada, selou um cessar-fogo tácito e reafirmou a hegemonia militar americana diante de aliados e adversários.

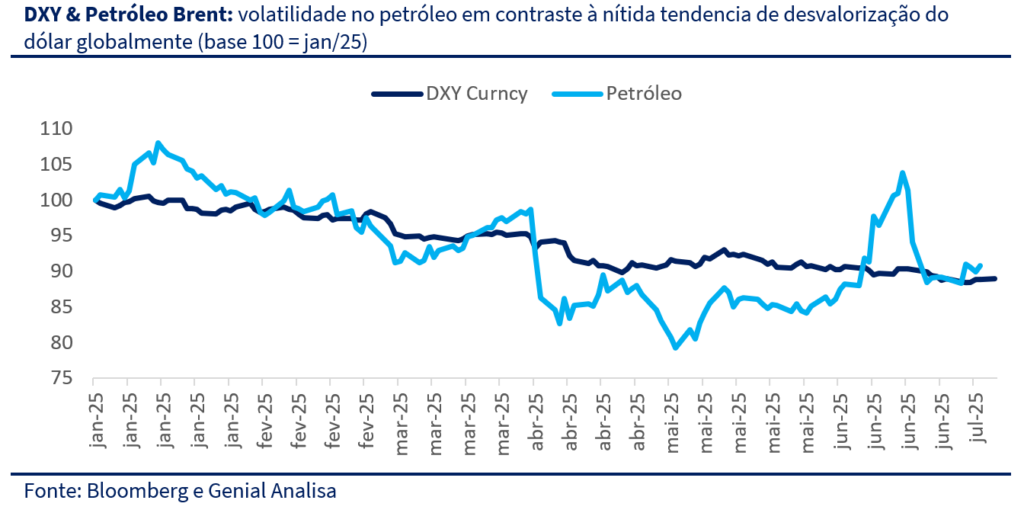

Embora se esperasse uma retaliação severa do Irã, a resposta veio de forma surpreendentemente contida, com mísseis disparados contra bases americanas no Catar e retórica inflamada voltada ao público interno. O Estreito de Ormuz — por onde passa mais de 20% do petróleo mundial — permaneceu aberto, e os preços do petróleo, que haviam subido mais de 10% com a escalada, devolveram parte dos ganhos na reta final do mês.

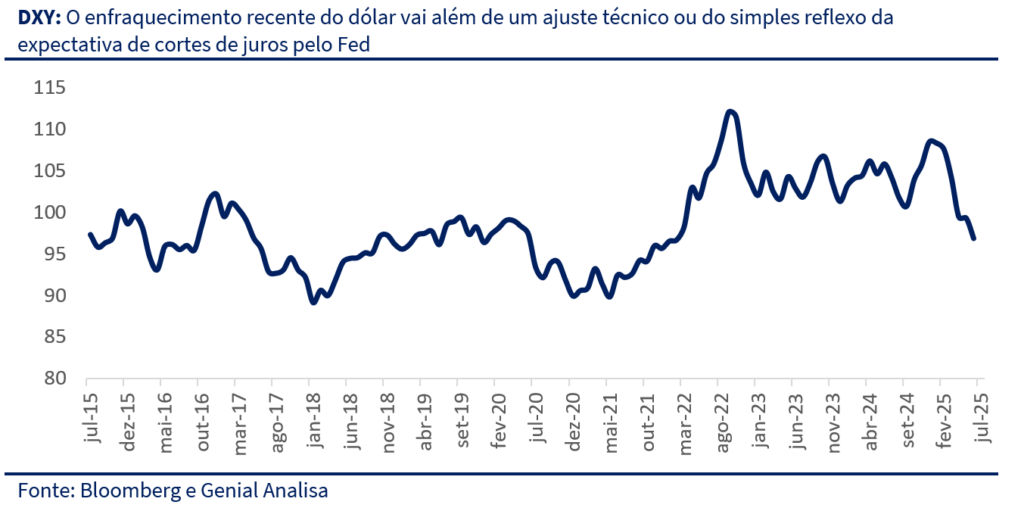

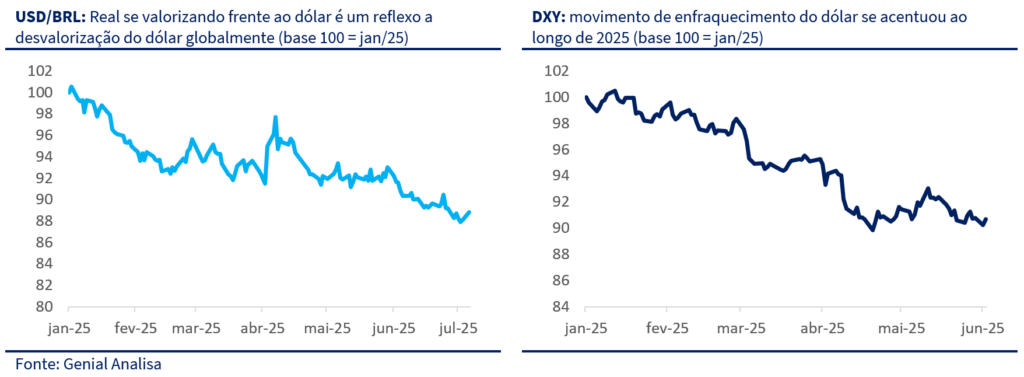

Esse contexto reforçou um fenômeno que já vinha se desenhando: a tendência de desvalorização estrutural do dólar. Mesmo em dias de aversão ao risco, a moeda americana perdeu força, desafiando o tradicional comportamento de porto seguro. Essa inversão de correlação — com dólar fraco e juros longos em alta — marca uma possível mudança de regime, sugerindo que fatores estruturais estão ganhando peso sobre os choques pontuais.

A tendência de desvalorização do dólar, vai além da expectativa de cortes de juros pelo Fed e reflete um movimento mais profundo de reconfiguração estrutural nos fluxos globais. Investidores institucionais, antes concentrados em ativos dos EUA, vêm reduzindo essa exposição para voltar ao peso de mercado em outros países, como emergentes e Europa, o que implica venda de dólares e realocação de portfólio. Por fim, cresce a percepção de que o dólar forte se tornou parte do problema da competitividade americana — com o próprio governo enxergando um câmbio mais desvalorizado como peça-chave para viabilizar sua política industrial e conter o déficit externo.

Esses vetores ajudam a explicar por que o dólar perdeu força mesmo em episódios clássicos de aversão ao risco, como o confronto entre EUA, Israel e Irã. A quebra da correlação entre risco geopolítico e valorização do dólar reforça a tese de que estamos diante de um novo regime cambial, com implicações relevantes para os preços de ativos e o direcionamento de capital global.

BRASIL

No início de junho, o foco do mercado brasileiro estava completamente voltado para a política monetária. O Boletim Focus voltou a mostrar desancoragem das expectativas de inflação a partir de 2026, enquanto os dados correntes — em especial a inflação de serviços — seguiam pressionados. Apesar de acima da meta, o mercado reduziu a projeção do IPCA para 2025 de 5,24 % para 5,20 % O cenário interno se tornou ainda mais complexo com o anúncio de um novo pacote fiscal no dia 9 de junho, inteiramente baseado no aumento de arrecadação — como revisão de benefícios tributários, padronização de alíquotas e tributação de instrumentos isentos como LCIs, CRIs e FIIs. O governo optou, mais uma vez, por ajustar as contas públicas pelo lado das receitas, frustrando parte dos agentes econômicos que esperavam contrapartidas pelo lado das despesas.

Em paralelo, a escalada no Oriente Médio e o aumento do preço do petróleo reforçaram os riscos inflacionários e levaram à percepção de que o Banco Central precisaria agir com mais firmeza. A decisão do Copom, de elevar a Selic para 15,0% a.a., contrariou metade do mercado, mas buscou reforçar a credibilidade da nova diretoria e conter a desancoragem das expectativas e preparando o terreno para eventuais cortes a partir do segundo semestre. Além dos temas macroeconômicos, a possibilidade de alternância de poder voltou ao centro das discussões do mercado, especialmente com a proximidade do ciclo eleitoral de 2026.

Apesar dos ruídos, mais uma vez o real se fortaleceu frente ao dólar, seguindo uma tendencia mais global do que local. Apesar do elevado diferencial de juros e termos de troca favoráveis, o movimento está mais relacionado a um enfraquecimento do dólar do que uma valorização do real.

CENÁRIO AÇÕES

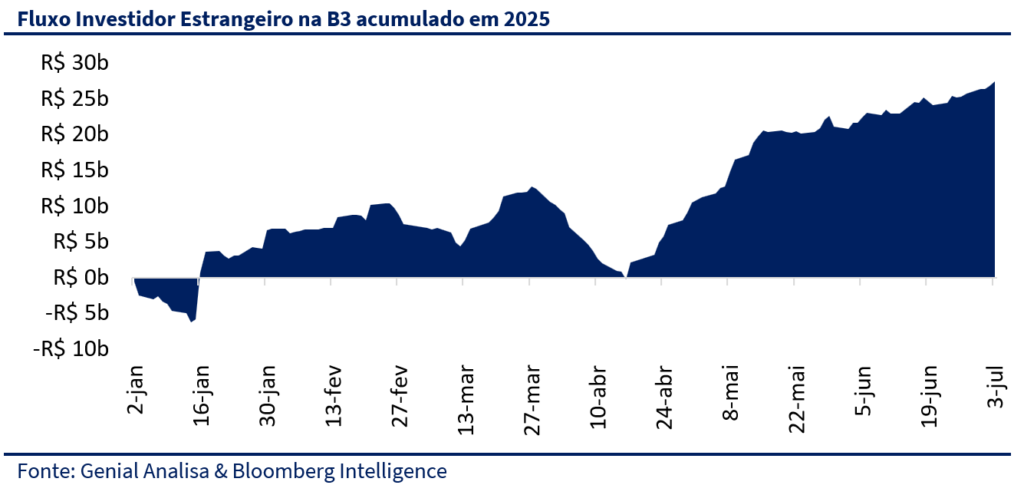

Junho consolidou a percepção de que o dólar fraco e a rotação global de ativos são tendências estruturais em curso, colocando o Brasil em posição privilegiada para atrair capital estrangeiro. O movimento é impulsionado pela busca de alternativas mais atrativas e descontadas fora dos Estados Unidos, e o mercado brasileiro reúne condições favoráveis para capturar esse fluxo. Após o pico de volatilidade em maio, o apetite por risco retornou com força, impulsionando os ativos locais, especialmente os ligados ao ciclo doméstico.

Essa visão se reflete também nos dados de fluxo: em junho, o mercado acionário brasileiro recebeu mais uma entrada líquida de capital estrangeiro, somando R$ 4,5 bilhões no mês e elevando o acumulado no ano para mais de R$ 26,4 bilhões.

O valuation atrativo é mais um pilar da tese: o Ibovespa negocia atualmente a 8x o lucro projetado para os próximos 12 meses — patamar bem abaixo da média histórica de 10,6x. Mesmo ao excluirmos Vale e Petrobras, o índice segue descontado, negociando a 9,7x contra uma média de 12x.

Do ponto de vista de política monetária, tivemos os primeiros sinais de inflexão: após o Copom elevar a Selic de 14,75% para 15% ao ano, indicando que o ciclo de alta está próximo do fim. Esse movimento abriu espaço para que os investidores começassem a precificar cortes de juros já no segundo semestre, dependendo da evolução do cenário externo. O início de um ciclo de queda da Selic pode estimular o consumo e investimento, fortalecendo ainda mais a tese positiva para o país. O mercado mantém certa cautela, mas acreditamos que O “play eleitoral” já começa à influenciar as decisões de alocação, ainda que de forma moderada. A cada sinal de fortalecimento de uma candidatura pró-mercado, o apetite por risco tende a aumentar gradualmente. Esse cenário exige seletividade e disciplina por parte do investidor, mas oferece oportunidades significativas — especialmente em empresas bem-posicionadas nos setores cíclicos.

CARTEIRA TOP DIVIDENDOS | GENIAL ANALISA

Junho foi um mês de recuperação para a Carteira Top Dividendos, que avançou +0,6%, embora com desempenho ainda abaixo do Ibovespa (+1,3%) e do IDIV (+1,8%). No acumulado de 2025, a carteira segue com valorização expressiva de +15,2%, praticamente em linha com o Ibovespa (+15,4%) e acima do IDIV (+13,7%). Desde o último rebalanceamento, realizado em 3 de junho, o desempenho acumulado é de +4,7%, com destaque para a boa performance de empresas cíclicas e de geração de caixa.

Do ponto de vista de geração de renda, a carteira continua entregando um fluxo de dividendos consistente. Em junho, o dividend yield mensal foi de 0,6%, com distribuição concentrada em nomes como ITSA4 (0,6%) e VIVT3 (0,2%), além de aportes menores de ativos como BBAS3, BBSE3, ALUP11, AURE3, POMO4 e CURY3. Com isso, o dividend yield acumulado desde março de 2023 chegou a 21,5%, mantendo a média mensal em 0,7%. A consistência desse fluxo é um dos pilares centrais da carteira, especialmente em um ambiente de maior incerteza.

As ações de Vivo (VIVT3), Marcopolo (POMO4) e Petrobras (PETR4) lideraram os ganhos desde o último rebalanceamento, com altas de +12,5%, +10,9% e +10,1%, respectivamente. Essas três posições contribuíram com um impacto positivo combinado de +3,3 p.p. na performance. ALUP11 (+4,5%) e ITSA4 (+3,7%) também tiveram desempenho positivo, enquanto os papéis mais recentes na carteira, como AURE3 (-0,9%) e CURY3 (-0,8%), ainda não apresentaram tração relevante, mas seguem com boa tese para o médio prazo.

MUDANÇAS

Depois de um mês de maio de correção intensa, em junho a Carteira Top Dividendos voltou a entregar desempenho positivo, puxada pelos novos nomes que reforçaram a diversificação e o caráter cíclico da carteira. A performance de Marcopolo (POMO4), contribuiu para reverter parte das perdas anteriores e confirmou a eficácia do rebalanceamento promovido no início do mês. A rotação parcial de ativos buscou reduzir a concentração em nomes impactados pelo setor agropecuário — caso de BBAS3 e BBSE3, que seguem pressionados — sem abrir mão do bom histórico de remuneração ao acionista dessas companhias.

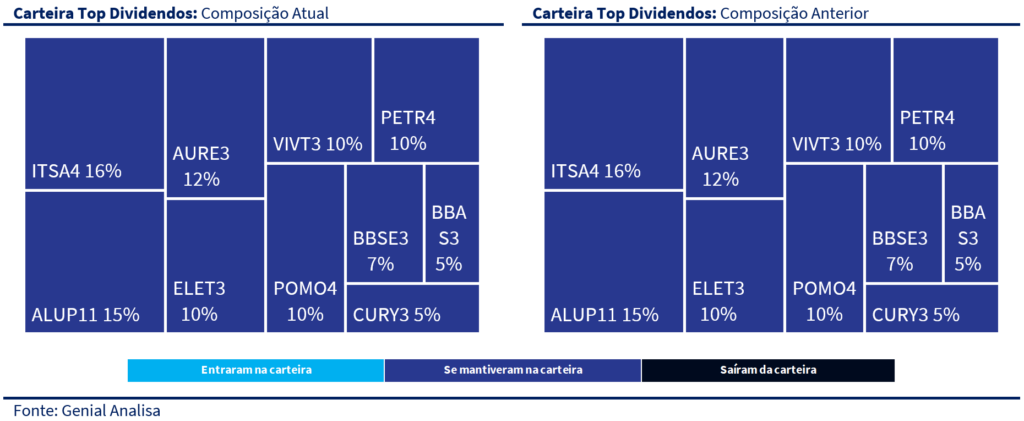

A entrada de Marcopolo (POMO4), Cury (CURY3) e o retorno de Auren (AURE3) trouxe maior equilíbrio à carteira. Por entendermos que essas mudanças ainda estão em fase de maturação, optamos por não realizar alterações em julho, mantendo a carteira atual para capturar os benefícios da diversificação e da exposição a setores ligados ao crescimento doméstico — pilares da nossa estratégia diante da rotação global de portfólios e do movimento de desvalorização do dólar globalmente.

Sem mudanças, a carteira Top Dividendos segue com a mesma composição setorial:

- 37% em utilidades básicas;

- 21% em bancos e holdings financeiras;

- 10% em telecomunicações;

- 10% em óleo & gás;

- 10% indústria;

- 7% em seguradoras;

- 5% em construção civil.