Publicado em 10 de Junho às 07:00:00

Carteira Recomendada Top Dividendos – Junho 2025

Acompanhe o conteúdo e veja as melhores ações para investir com foco em dividendos em junho de 2025

Contrate nossas carteiras automatizadas!

Resumo

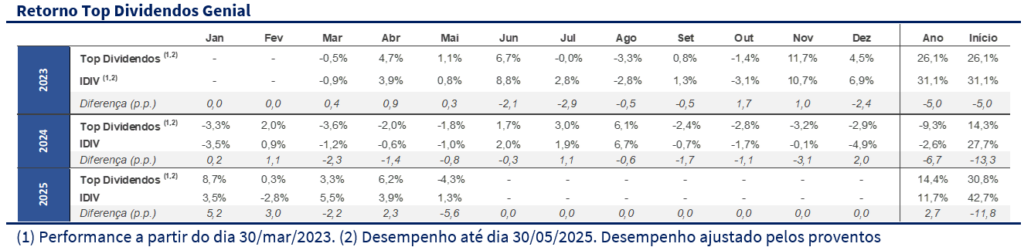

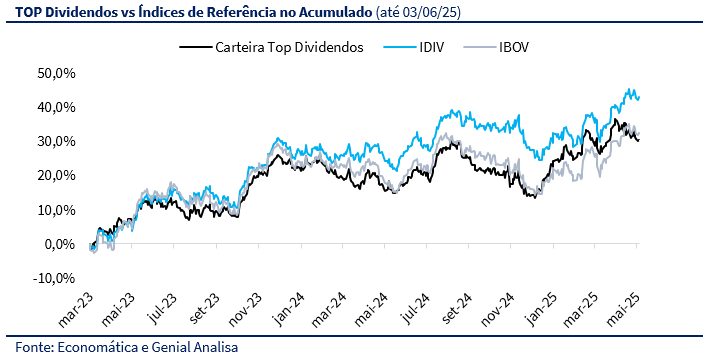

A Carteira Top Dividendos recuou 4,3% em maio, desempenho inferior ao Ibovespa (+1,5%) e ao IDIV (+1,3%), refletindo principalmente a forte correção dos papéis de Banco do Brasil e BB Seguridade, que juntos impactaram negativamente a performance em quase -6 p.p. No acumulado de 2025, ainda assim, a carteira segue com forte valorização de 14,4%, superando o Ibovespa (+13,9%) e o IDIV (+11,7%). Desde o início da série, em março de 2023, a valorização acumulada é de 27,0%, com dividend yield total de 21,0% no período, reforçando a resiliência e a consistência da estratégia.

O desempenho negativo em maio foi influenciado por resultados abaixo do esperado de Banco do Brasil (BBAS3) e BB Seguridade (BBSE3), que recuaram 19,1% e 14,3%, respectivamente no período. O Banco do Brasil reportou lucro líquido 20% abaixo do consenso de mercado, impactado por inadimplência no segmento agro e aumento das provisões devido à nova regulamentação (Resolução 4.966). BB Seguridade também teve seus resultados pressionados pelo aumento da sinistralidade no seguro rural.

Apesar das turbulências no cenário local e internacional, o mês de maio foi marcado por uma valorização expressiva dos ativos de risco. Internamente, o ruído causado pela tentativa frustrada de reintroduzir o IOF sobre investimentos no exterior afetou o câmbio, os juros e a confiança do investidor. Já no ambiente global, as negociações tarifárias entre EUA e China trouxeram volatilidade aos mercados, enquanto as commodities seguiram pressionadas por temores de desaceleração da economia global, especialmente na China.

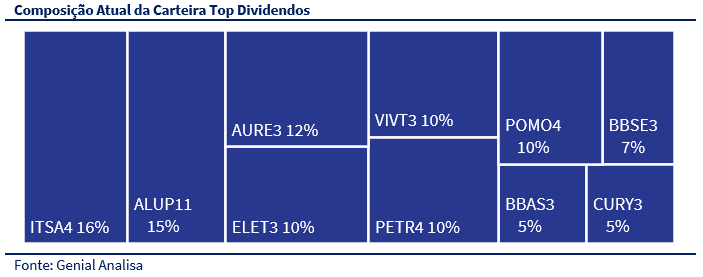

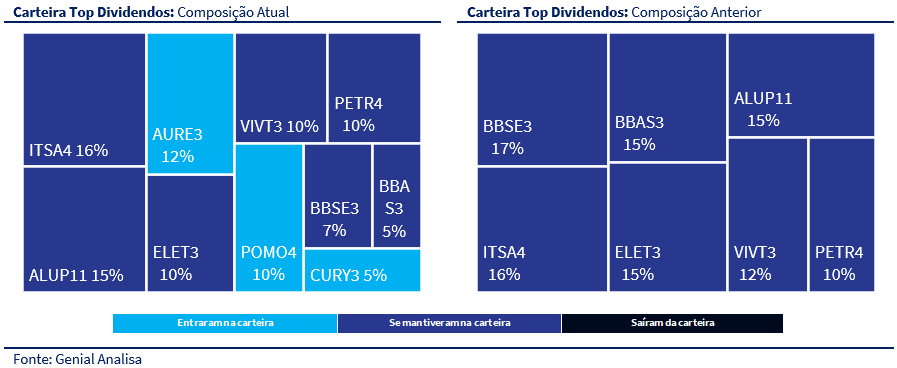

Para junho, realizamos ajustes na Carteira, reduzindo a exposição a Banco do Brasil e BB Seguridade após um 1T25 mais fraco, mas ainda mantendo posições por conta do potencial de recuperação no segundo semestre. A estratégia busca maior diversificação diante do cenário de rotação global e desdolarização dos portfólios. Reforçamos a exposição a setores cíclicos com potencial de valorização no novo ambiente macroeconômico. Incluímos três novos nomes com perfil consistente de geração de caixa e atratividade em dividendos: Auren (AURE3), com avanço rápido no processo de desalavancagem e guidance robusto de sinergias; Cury (CURY3), que se beneficia da nova “faixa 4” do MCMV e mudanças urbanísticas em SP e RJ; e Marcopolo (POMO4), impulsionada pelo setor de ônibus e crescimento nas exportações. Essas adições equilibram resiliência com exposição ao ciclo doméstico, mantendo a solidez e previsibilidade da carteira.

Objetivo da Carteira

A Carteira Top Dividendos visa superar o desempenho do IDIV no longo prazo por meio de empresas que apresentarão retornos totais acima da média do mercado. Elaboramos esta carteira para potencializar os retornos dos investidores via recebimento de proventos.

Elaboramos esta carteira para potencializar os retornos dos investidores via recebimento de proventos. A seleção dos ativos se baseia em critérios fundamentalistas, alinhados com as opiniões do time do Genial Analisa. Analisamos as dinâmicas dos setores, a qualidade das empresas, a geração de caixa e a necessidade de investimento projetada das empresas no médio/longo prazo.

CENÁRIO MACRO

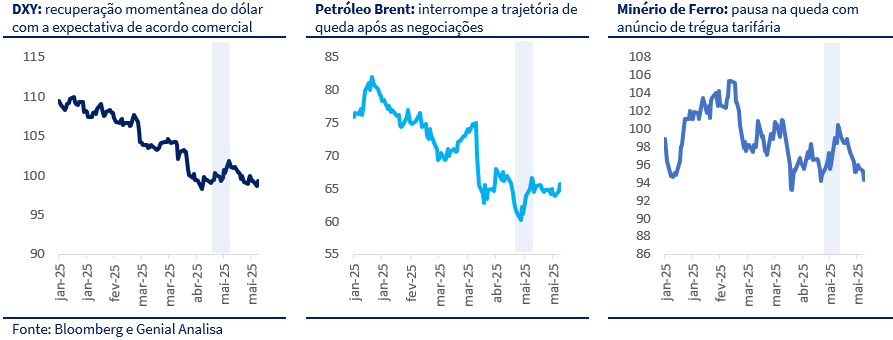

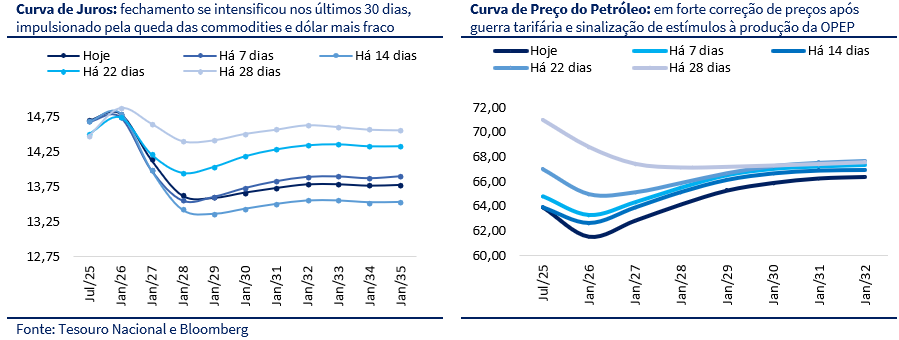

Maio foi marcado por uma reprecificação positiva dos ativos de risco, com valorização das bolsas, queda das curvas de juros e apreciação de moedas emergentes, inclusive o real. O movimento ocorreu apesar da manutenção de um pano de fundo desafiador, com incertezas fiscais no Brasil e riscos globais persistentes. o avanço das negociações comerciais entre Estados Unidos e China trouxe alívio temporário ao sentimento de risco. As tarifas foram parcialmente reduzidas, o que reverteu parte das preocupações com uma recessão sincronizada. A queda nas commodities – com o petróleo Brent tocando US$ 60 e o minério de ferro rompendo a barreira dos US$ 100 – reforçou o diagnóstico de desaceleração global, mas também contribuiu para reduzir pressões inflacionárias. A combinação de dólar fraco, moderação da inflação global e sinalizações de trégua nas disputas comerciais favoreceu a rotação para ativos de países emergentes.

EUA

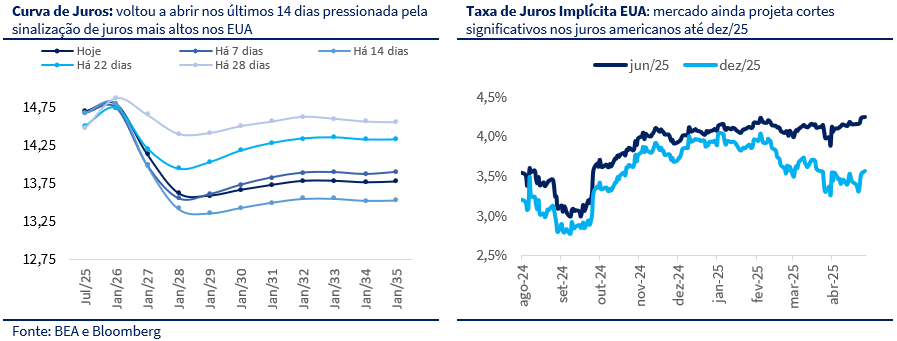

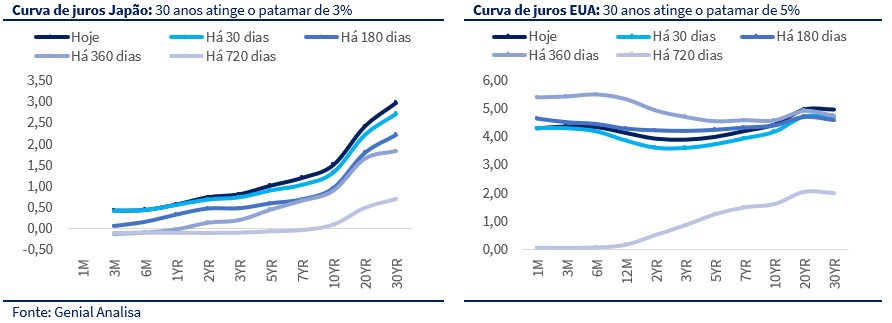

Nos Estados Unidos, os dados correntes de inflação seguem benignos, mas o Federal Reserve continua cauteloso. A autoridade monetária optou por manter os juros elevados por mais tempo, diante da incerteza sobre os efeitos das tarifas comerciais em vigor e dos riscos fiscais crescentes. O rebaixamento da nota de crédito dos EUA pela Moody’s reacendeu a discussão sobre a sustentabilidade da dívida pública americana, que já supera os US$ 37 trilhões. Mesmo com pressão política por cortes, a curva dos treasuries voltou a abrir — os papéis de 30 anos chegaram a 5% —, refletindo a deterioração fiscal e as dúvidas sobre o início de um ciclo de afrouxamento monetário.

Ainda assim, houve alívio momentâneo no sentimento de risco com a trégua tarifária de 90 dias entre China e EUA. A redução parcial das tarifas e a perspectiva de novas rodadas de negociação em Genebra ajudaram a sustentar o apetite por risco, estimulando a migração de capital para emergentes e impulsionando o desempenho de bolsas fora do eixo EUA-Europa. Apensar da leve recuperação ao longo do mês, o índice DXY acumula queda próxima de 10% nos últimos meses e o mercado continuou projetando cortes relevantes na taxa básica americana até o fim de 2025, embora a volatilidade em torno dessas expectativas tenha aumentado.

BRASIL

Apesar dos ruídos fiscais, o Brasil voltou a atrair capital com revisões positivas no crescimento do PIB (esperado entre 2,0% e 2,5% em 2025), resultados corporativos sólidos (ex-commodities) e expectativas de que o ciclo de cortes da Selic pode começar ainda este ano. A queda nos preços de commodities como petróleo e minério de ferro, embora negativa para a arrecadação, contribuiu para aliviar a inflação e ancorar as curvas de juros.

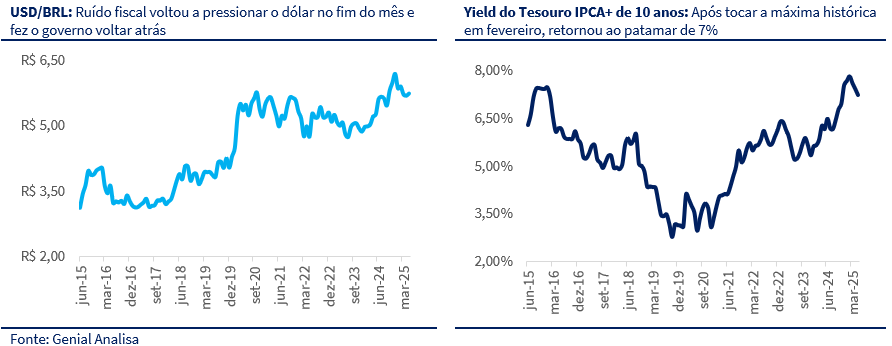

O juro real de longo prazo (NTN-B 2035) voltou a se aproximar de IPCA +7%, reforçando o apelo relativo dos ativos locais frente aos pares globais. Ainda assim, o câmbio oscilou bastante, com o dólar variando entre R$ 5,60 e R$ 5,80, em resposta direta aos ruídos fiscais e à percepção de risco político. A combinação de valuation atrativo e fluxo global favorável manteve o Brasil entre os destinos preferenciais dos investidores.

O episódio envolvendo o aumento abrupto do IOF sobre fundos no exterior – e seu recuo em menos de 24 horas – reintroduziu o risco de medidas mais heterodoxas por parte do governo. Mais do que uma trapalhada, esse evento revelou a existência de uma tentativa latente da equipe econômica de testar os limites da sociedade em busca de receitas fáceis. O vai-e-vem sobre a taxação de investimentos no exterior, aliado ao já elevado prêmio de risco do Brasil, reforçou a percepção de que as decisões econômicas e fiscais ainda carecem de maior coordenação e transparência.

CENÁRIO AÇÕES

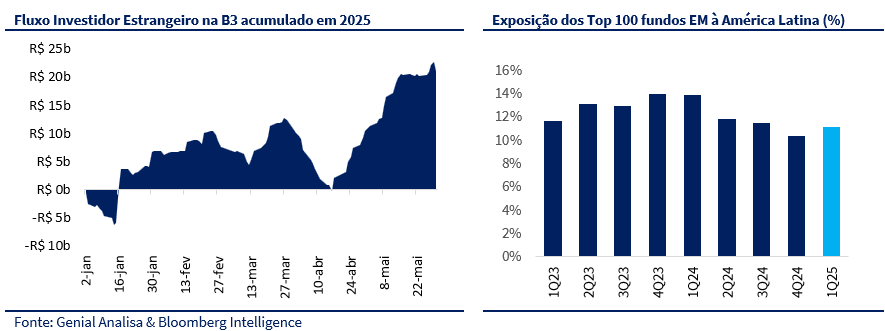

Maio marcou a continuidade do movimento de rotação global para ativos de países emergentes, com o Brasil absorvendo uma parte importante desse fluxo. Após a volatilidade observada em abril, o mês de maio acumulou mais de R$ 10 bilhões em entradas líquidas de investidores estrangeiros na B3, reforçando a percepção de que o mercado local segue atrativo tanto pelo valuation quanto pelo diferencial de juros.

O movimento foi um sinal claro de rotação de ativos, com investidores globais reduzindo sua exposição — historicamente concentrada nos Estados Unidos — e realocando recursos em direção a mercados emergentes e à Europa. Esse fluxo expressivo contribuiu para o desempenho e bolsas de países latino-americanos, em especial o Brasil. No entanto, o fluxo foi bastante concentrado na segunda metade do mês, quando as negociações comerciais entre EUA e China indicaram uma trégua temporária nas tarifas, reduzindo o risco de recessão global. Esse ambiente de maior apetite por risco acabou prevalecendo sobre os ruídos fiscais domésticos, ainda que o episódio do IOF sobre fundos no exterior tenha gerado desconforto pontual no câmbio.

Os setores ligados ao consumo doméstico e à economia real lideraram os ganhos, com destaque para Tecnologia (+12,2%), Consumo Discricionário (+8,6%), Saúde (+7,4%) e Imobiliário (+6,5%) — todos impulsionados pela queda da curva de juros e pelo aumento do apetite ao risco, tanto local quanto estrangeiro. A retomada da confiança nos ativos brasileiros favoreceu especialmente empresas de menor capitalização e alta sensibilidade ao ciclo doméstico, muitas delas presentes nesses segmentos.

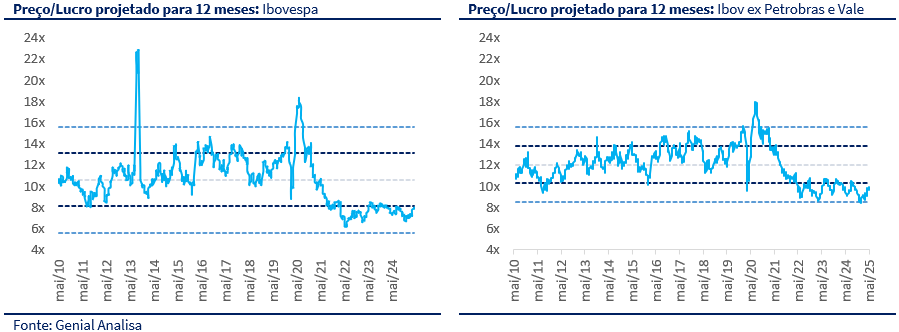

Apesar da valorização recente e do recorde histórico atingido pelo Ibovespa no fim de maio, os múltiplos de negociação ainda permanecem descontados em termos históricos. O índice encerrou o mês negociando a 8,0x o lucro estimado para os próximos 12 meses — abaixo da média histórica de 10,7x. Mesmo excluindo Petrobras e Vale, os dois papéis de maior peso e com dinâmica específica, o Ibovespa ex-vale e petro ainda negocia a 9,9x P/L, contra uma média de 12,0x. Esse patamar reforça a tese de que o mercado segue atrativo sob uma ótica fundamentalista, especialmente considerando o recuo da curva de juros real e o bom desempenho dos lucros nas empresas ligadas ao ciclo doméstico.

Nosso cenário base permanece construtivo. Acreditamos na continuidade desse movimento de rotação, sustentado por um dólar globalmente mais fraco e pela expectativa de início de um ciclo gradual de cortes na taxa Selic. Esse ambiente tende a favorecer os ativos de risco no Brasil, com o Ibovespa podendo renovar máximas. No entanto, esse movimento não está isento de riscos. Entre os principais pontos de atenção estão o possível agravamento das tensões comerciais entre grandes economias, o avanço das taxas de juros de longo prazo — como os treasuries de 30 anos, que já operam perto de 5%, e os JGBs japoneses, que atingem 3% — e a persistência do cenário deflacionário na China.

CARTEIRA TOP DIVIDENDOS | GENIAL ANALISA

Maio foi um mês horrível para a Carteira Top Dividendos, que recuou -4,3% no período, desempenho inferior ao Ibovespa (+1,5%) e ao IDIV (+1,3%), refletindo principalmente a forte correção dos papéis de Banco do Brasil e BB Seguridade. Ainda assim, a carteira acumula uma valorização de +14,4% em 2025, acima do Ibovespa (+13,9%) e do IDIV (+11,7%). Desde o último rebalanceamento, em 2 de abril, o desempenho acumulado é de -4,5%, influenciado principalmente pela queda de papéis como BBAS3 e BBSE3.

Após o 1T25, Banco do Brasil (BBAS3) e BB Seguridade (BBSE3), recuaram 19,1% e 14,3%, respectivamente. O Banco do Brasil reportou lucro líquido recorrente de R$ 7,4 bilhões no 1T25, 20% abaixo do consenso de mercado, impactado por inadimplência no segmento agro e aumento das provisões devido à nova regulamentação (Resolução 4.966). Já a BB Seguridade apresentou lucro líquido recorrente de R$ 2,0 bilhões, levemente abaixo das estimativas, pressionado pelo aumento da sinistralidade no seguro rural.

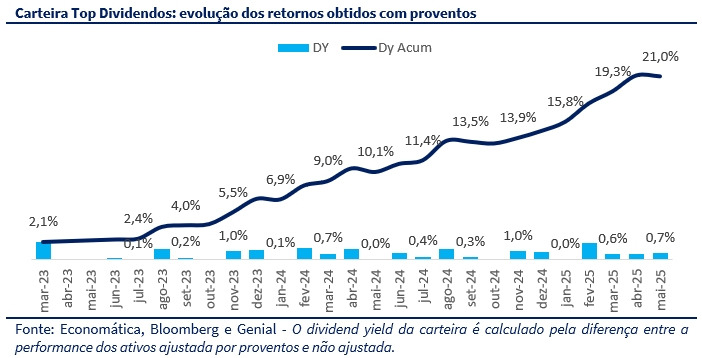

Do ponto de vista de geração de renda, a carteira segue cumprindo com seu propósito. Os dividendos de PETR4 (3,0%), BBAS3 (1,5%), ALUP11 (0,7%), ITSA4 (0,2%) e VIVT3 (0,6%) resultaram em um dividend yield médio de 0,7% em maio. Com isso, o retorno ‘acumulado com proventos desde março de 2023 atingiu 21,0%, com média mensal de 0,7%. A consistência desse fluxo continua sendo um dos pilares centrais da carteira, proporcionando estabilidade e geração de valor no longo prazo, mesmo em cenários de maior volatilidade.

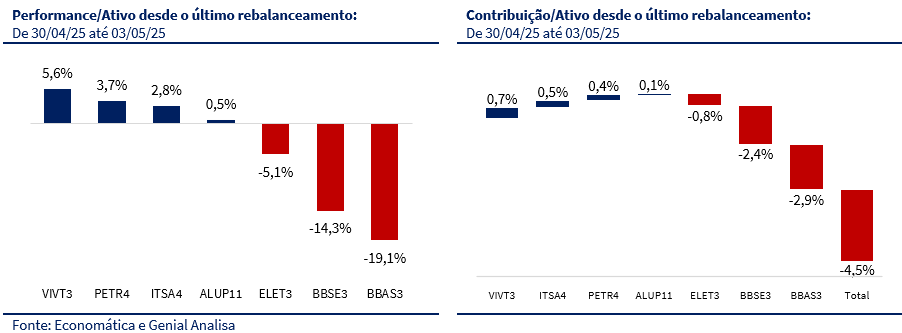

O desempenho dos ativos no mês foi bastante desigual. VIVT3 (+5,6%), PETR4 (+3,7%) e ITSA4 (+2,8%) foram os destaques positivos, contribuindo com +0,7 p.p., +0,4 p.p. e +0,5 p.p., respectivamente. ALUP11 também teve contribuição levemente positiva, com +0,1 p.p. Já ELET3 recuou -5,1% (-0,8 p.p.), BBSE3 caiu -14,3% (-2,4 p.p.) e BBAS3 foi o destaque negativo, com queda de -19,1% e impacto de -2,9 p.p. na carteira.

MUDANÇAS

Depois de quatro meses consecutivos de retornos superiores aos principais benchmarks, a Carteira Top Dividendos foi penalizada em maio pela conjuntura adversa do setor agropecuário, que afetou diretamente o desempenho de dois dos seus principais componentes: BBAS3 e BBSE3. Assim como a concentração em nomes resilientes foi um trunfo nos momentos de maior volatilidade do mercado, ela também pesou negativamente neste mês, dada a forte exposição ao segmento. Ainda assim, não consideramos apropriado remover simultaneamente os dois ativos da carteira. Ambos já refletem, em grande parte, os resultados mais fracos esperados ao longo de 2025 em seus preços e continuam oferecendo dividend yields atrativos, o que mantém sua atratividade no contexto da nossa estratégia de renda recorrente. Por outro ladom estamos promovendo a entrada de três novos nomes com perfil de geração de caixa consistente e potencial de pagamentos robustos de dividendos no longo prazo: a volta de Auren (AURE3); Cury (CURY3), empresa de construção civil focada no segmento de baixa renda, com grande previsibilidade de receita e geração de caixa; e Marcopolo (POMO4), que combina alta geração de caixa, posição de caixa líquido e exposição à retomada do setor de mobilidade urbana e rodoviária.

Reduzindo BB Seg. (BBSE3) e Banco do Brasil (BBAS3): Estamos reduzindo parcialmente nossa exposição a BB Seguridade (BBSE3) e Banco do Brasil (BBAS3) após um 1T25 mais fraco, com destaque para a surpresa negativa do fim do guidance por parte do Banco do Brasil — um evento que abalou a previsibilidade e confiança do mercado. Ainda assim, entendemos que boa parte do cenário mais desafiador já foi precificado: desde a divulgação dos resultados, as ações acumulam queda superior a 25%, o que já embute um cenário de lucros comprimidos pelos próximos três trimestres. Na prática, se a contração de lucros na base comparativa anual for da mesma magnitude da observada no 1T25, o preço atual ainda ofereceria um desconto de 5% em relação ao valuation relativo anterior ao 1T25. Apesar de reconhecermos que o 2T25 pode desafiador, acreditamos que os papéis podem ensaiar uma recuperação no segundo semestre. Além disso, o desconto histórico de Banco do Brasil em relação aos seus pares voltou a se aproximar de 1 desvio padrão acima da média, algo raro nos últimos anos e que sinaliza assimetria interessante para investidores de longo prazo. Por isso, mesmo com a redução, seguimos posicionados nesses papéis, acreditando que continua oferecendo um dividend yield atrativo.

Entra Marcopolo (POMO4): Diante de uma combinação favorável de fundamentos e contexto setorial, estamos incluindo o ativo na Carteira Top Dividendos. Apesar de um 1T25 mais fraco por fatores conjunturais como férias coletivas e mix menos favorável, a empresa segue com forte geração de caixa, perspectivas de retomada de margens e um dividend yield estimado de 8,5% para os próximos 12 meses — o que reforça sua atratividade para estratégias de renda. O mercado de ônibus no Brasil continua resiliente, sustentado pela necessidade de renovação da frota após anos de subutilização e pelas entregas do programa Caminho da Escola. Além disso, os dados de produção e emplacamento no acumulado do ano (+7,8% e + 35,8%, respectivamente) sinalizam um ambiente favorável à retomada do setor. Caso cidades como São Paulo retomem as compras — hoje limitadas por restrições a veículos a diesel —, o segmento pode ganhar um impulso adicional. Além do mercado doméstico, a Marcopolo vem se beneficiando do bom desempenho nas exportações, especialmente para a Argentina, e da maior robustez nas operações internacionais. Com valuation atrativo e ganhos de eficiência decorrentes das transformações estruturais recentes, vemos espaço para uma melhora gradual nos resultados ao longo de 2025, sustentando a inclusão do papel na carteira.

Entra Auren (AURE3): Adicionamos Auren à Carteira Top Dividendos diante da combinação de um turnaround operacional mais rápido do que o previsto e de uma trajetória de destravamento de valor via dividendos que pode surpreender positivamente. Após a aquisição da AES Brasil, a companhia passou a operar com alavancagem elevada — em torno de 5,7x Dívida Líquida/EBITDA Ajustado — como resultado da estrutura financiada por aproximadamente R$ 5,4 bilhões em debêntures. No entanto, o primeiro trimestre completo após a fusão já trouxe sinais encorajadores de aceleração no processo de desalavancagem e ganho de eficiência. A energia gerada pelos ativos hidrelétricos superou em cerca de 7% a expectativa de longo prazo, o braço de comercialização apresentou margens significativamente mais altas — com preços médios de venda de energia subindo para R$ 15,8/MWh, mais de 60% acima do patamar de um ano antes — e a companhia iniciou a captura de sinergias operacionais relevantes, especialmente em PMSO, com impacto estimado em R$ 56 milhões. Esses avanços permitiram à Auren reduzir a alavancagem para 5,0x já no 1T25, antecipando uma melhora que projetávamos apenas para o fim do ano. Diante desse desempenho acima do esperado, a companhia revisou para cima seu guidance de sinergias, dobrando a estimativa para R\$ 250 milhões, o que reforça nossa percepção de que o fluxo de caixa pode ser normalizado mais rapidamente e permitir uma distribuição mais robusta de dividendos. A expectativa de desaceleração inflacionária — com impacto positivo sobre o custo da dívida, já que cerca de 70% do endividamento está atrelado ao IPCA — adiciona um vetor favorável à tese. Em um cenário conservador, estimamos que a companhia pode alcançar um dividend yield em torno de 6% já durante o processo de desalavancagem, com potencial de ultrapassar os 11% no longo prazo, tornando Auren uma das apostas mais assimétricas da carteira sob a ótica de risco-retorno.

Entra Cury (CURY3): Incluímos Cury na Carteira Top Dividendos por vermos a companhia muito bem-posicionada para capturar valor na nova etapa do programa Minha Casa Minha Vida, especialmente com a criação da “faixa 4”, voltada ao público de média renda. Ainda que não haja garantias de continuidade dessa faixa nos próximos anos, a sua introdução complementa um conjunto de fatores positivos que sustentam uma tese robusta de crescimento. As recentes revisões nos planos diretores de São Paulo e do Rio de Janeiro ampliaram significativamente a disponibilidade de terrenos viáveis para a Cury atuar em regiões anteriormente inacessíveis. Essas mudanças, somadas às adaptações no programa habitacional, favorecem especialmente o segmento onde a companhia já possui forte presença e eficiência operacional. Com isso, esperamos um crescimento médio superior a 25% ao ano no lucro líquido da companhia nos próximos dois anos. Mesmo negociando a cerca de 10x o lucro projetado para 2025, acreditamos que o valuation segue atrativo diante do potencial de expansão e da sólida geração de caixa. Estimamos um dividend yield em torno de 9% em 2025 e 11% em 2026, o que reforça a atratividade da Cury para uma estratégia focada em renda.

Com essas mudanças, a carteira Top Dividendos passa a ter a seguinte composição setorial:

- 37% em utilidades básicas (elétricas);

- 21% em bancos e holdings financeiras;

- 10% em telecomunicações;

- 10% em óleo & gás;

- 10% indústria;