Publicado em 06 de Novembro às 01:07:28

Carteira Recomendada Top Dividendos – Novembro 2025

Acompanhe o conteúdo e veja as melhores ações para investir com foco em dividendos em novembro de 2025

Contrate nossas carteiras automatizadas!

Resumo

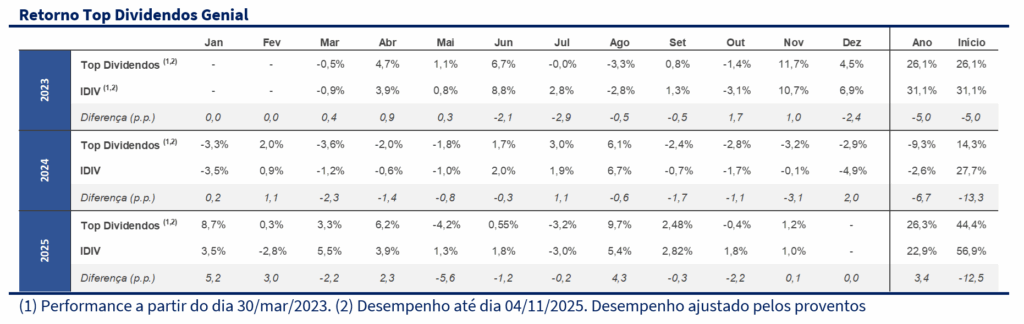

A Carteira Top Dividendos encerrou outubro com leve queda de -0,4%, enquanto o Ibovespa subiu 2,3% e o IDIV avançou 1,8%. Mesmo com o desempenho negativo no mês, a carteira acumula alta de 26,3% em 2025, mantendo ampla vantagem frente ao IDIV (+22,9%) e ao Ibovespa (+25,3%). O resultado reflete a resiliência das posições de perfil defensivo, em especial nas elétricas e financeiras, que compensaram parte da realização observada em papéis mais cíclicos. A dinâmica de dividendos segue consistente: mesmo sem grandes pagamentos em outubro, o dividend yield acumulado desde março de 2023 já atinge 25,6%, com média mensal de 0,7%. A carteira mantém seu papel de geração recorrente de renda, combinando retorno absoluto robusto com menor volatilidade relativa ao índice.

O ambiente macroeconômico em outubro foi desafiador, mas traz sinais claros de transição. Lá fora, o Federal Reserve cortou juros em 0,25pp dando sequência ao ciclo de afrouxamento monetária. A inflação americana ainda segue acima da meta, o que mantém o discurso do Fed mais duro. No Brasil, o quadro é de correção nas projeções de inflação e atividade moderando, mas ainda com o fiscal no centro das atenções. Apesar dos ruídos fiscais, a queda do petróleo e a valorização do real ajudaram a conter as pressões inflacionárias, reforçando a expectativa de que o Banco Central deverá iniciar o ciclo de cortes da Selic em 2026.

Diante desse contexto, mantivemos o viés construtivo para ações domésticas e realizamos ajustes pontuais na carteira, aumentando o peso em Auren (AURE3) e reduzindo a exposição em Petrobras (PETR4). Seguimos confiantes de que a combinação de inflação cadente, juro real elevado e valuations atrativos continuará sustentando o desempenho da carteira até o fim de 2025.

Objetivo da Carteira

A Carteira Top Dividendos visa superar o desempenho do IDIV no longo prazo por meio de empresas que apresentarão retornos totais acima da média do mercado. Elaboramos esta carteira para potencializar os retornos dos investidores via recebimento de proventos.

Elaboramos esta carteira para potencializar os retornos dos investidores via recebimento de proventos. A seleção dos ativos se baseia em critérios fundamentalistas, alinhados com as opiniões do time do Genial Analisa. Analisamos as dinâmicas dos setores, a qualidade das empresas, a geração de caixa e a necessidade de investimento projetada das empresas no médio/longo prazo.

CENÁRIO MACRO

O mês passado foi marcado por forte volatilidade nos mercados globais, em meio a tensões geopolíticas, ruídos políticos nos EUA e incertezas fiscais no Brasil. O shutdown do governo americano paralisou a divulgação de dados e fez o Federal Reserve operar praticamente “às cegas”, elevando a incerteza sobre o ritmo de desaceleração da economia. A situação se agravou com a retomada da guerra tarifária entre EUA e China, após Donald Trump anunciar tarifas de 100% sobre exportações chinesas, o que aumentou o risco inflacionário e a aversão a risco em emergentes. O mês, porém, terminou com trégua parcial em Busan: Trump e Xi Jinping sinalizaram descompressão comercial, com redução parcial de tarifas e suspensão dos controles chineses sobre terras raras por 12 meses, ajudando os mercados a encerrar o mês em alta e com o dólar mais estável.

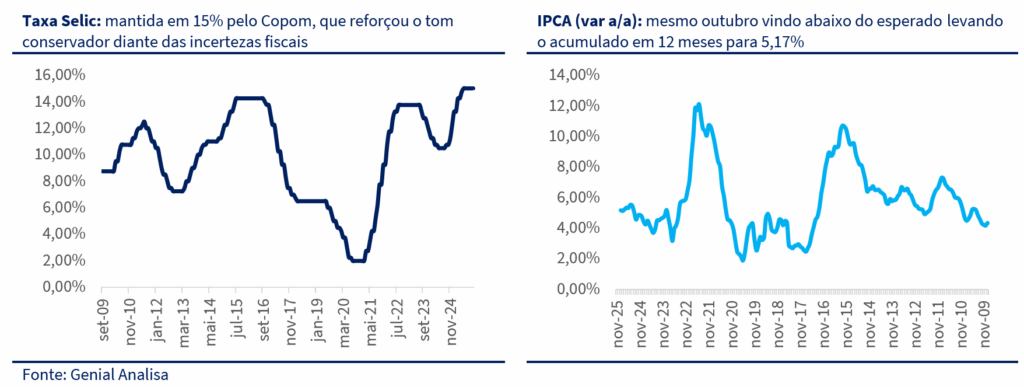

No Brasil, o debate fiscal voltou ao centro das atenções após a rejeição da MP 1303 e a sinalização de estímulos com viés eleitoral, como o novo crédito imobiliário de R$ 20 bilhões e a ampliação da faixa de isenção do Imposto de Renda. Mesmo assim, o mercado reagiu positivamente ao ambiente inflacionário mais benigno: a curva de juros fechou de forma expressiva, refletindo a queda das expectativas de inflação de curto prazo e a percepção de que o juro real elevado continua ancorando as projeções. Esse movimento consolidou a visão de que o Banco Central pode iniciar o ciclo de cortes já no começo de 2026.

EUA

O shutdown federal interrompeu a divulgação de indicadores cruciais, como payroll e pedidos de seguro-desemprego, forçando o Federal Reserve a atuar sem visibilidade plena sobre emprego e inflação. A ata do FOMC mostrou um comitê dividido entre quem defende mais cortes — diante da perda de fôlego do mercado de trabalho — e quem teme reverter a desinflação ainda incompleta.

Mesmo sem unanimidade, o Fed optou por manter o curso de flexibilização gradual, cortando juros em 0,25 p.p. O discurso do Powell foi de “corte hawkish”: reconhecendo que a inflação segue acima da meta, mas considera o nível atual de juros suficientemente restritivo. Os dados divulgados após o shutdown reforçaram esse diagnóstico — o CPI de setembro subiu 0,3%, abaixo das projeções, e o núcleo (0,2%) segue convergindo.

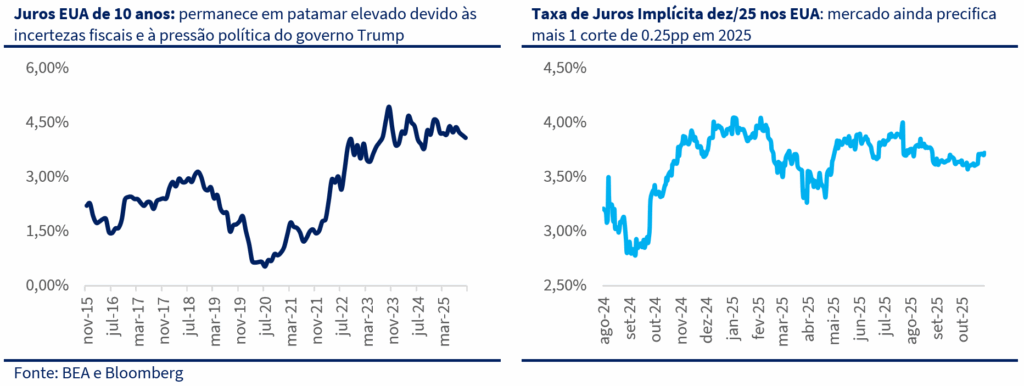

Os juros de 10 anos seguem em patamar elevado, refletindo as incertezas fiscais e a pressão política do governo Trump. Ainda que precifique mais um corte de juros em 2025 de magnitude semelhante, após as falas duras do presidente e divisão entre os membros do FED, vimos um leve movimento de correção na taxa implícita para dezembro de 2025.

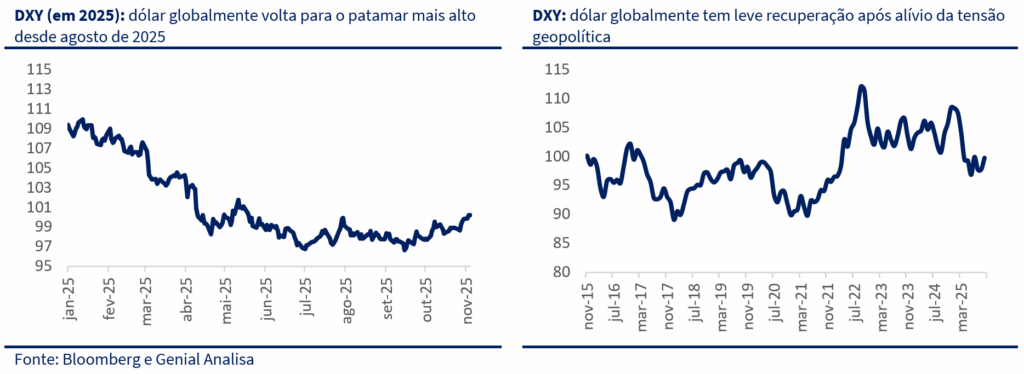

Ainda assim, o pano de fundo é de uma economia americana mais forte do que o esperado, sustentada pelo consumo, acordos comerciais recentes e aumento de arrecadação após as tarifas. O desafio permanece na ancoragem das expectativas: as projeções de inflação de longo prazo ainda estão acima de 3%, o que exige cautela do Fed para não perder credibilidade. Olhando para frente, o mercado externo deve operar com menos ruído até o fim do ano, mas o foco permanece sobre o DXY. Uma nova rodada de fortalecimento do dólar poderia reacender a aversão a risco e pressionar moedas emergentes.

BRASIL

No Brasil, o mês foi marcado pela tensão fiscal e pela consolidação de um cenário de inflação benigna com atividade ainda resiliente. O governo enfrentou novo desgaste com a rejeição da MP 1303, que previa aumento de arrecadação sobre aplicações financeiras e poderia gerar R$ 17 bilhões adicionais em receitas. A caducidade da medida reacendeu o debate sobre a sustentabilidade do arcabouço fiscal e levou a uma reação imediata dos mercados — o real se desvalorizou, as taxas futuras subiram e a Bolsa recuou. Ainda que a arrecadação do aumento do IOF tenha sido uma surpresa positiva, somando quase R$ 8 bilhões além do esperado ela é insuficiente para garantir o cumprimento da meta fiscal.

Para conter parte da pressão e mirando 2026, o governo anunciou medidas de estímulo com foco eleitoral, como a criação de um novo modelo de crédito imobiliário de R$ 20 bilhões e a ampliação da faixa de isenção do Imposto de Renda. Do lado da economia real, o setor de serviços manteve crescimento sólido, sustentado por renda e mercado de trabalho fortes — o que reforçou a leitura de que o Banco Central deve manter a política monetária rígida por mais tempo. Na frente de preços, o IPCA e o IPCA-15 vieram abaixo do esperado favorecidos pela constante queda do petróleo e a valorização do real que ajudaram a conter a inflação.

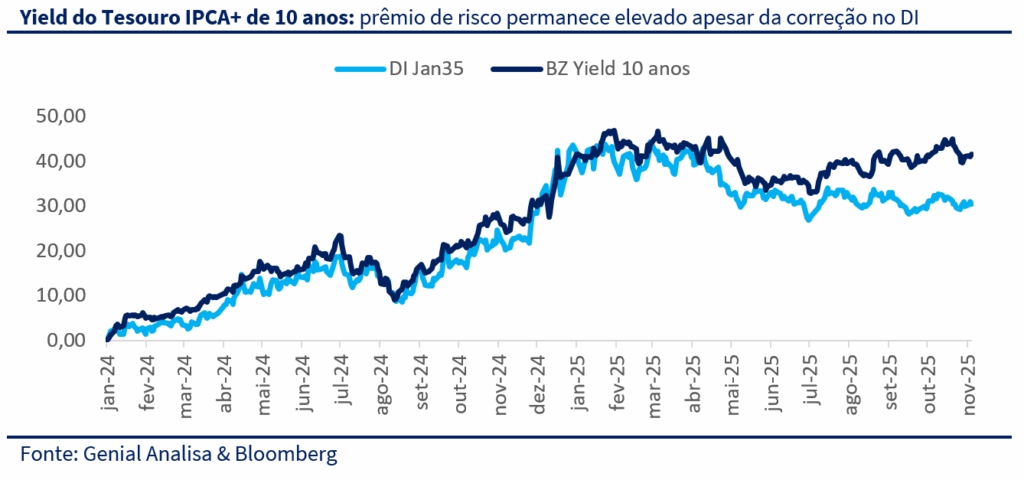

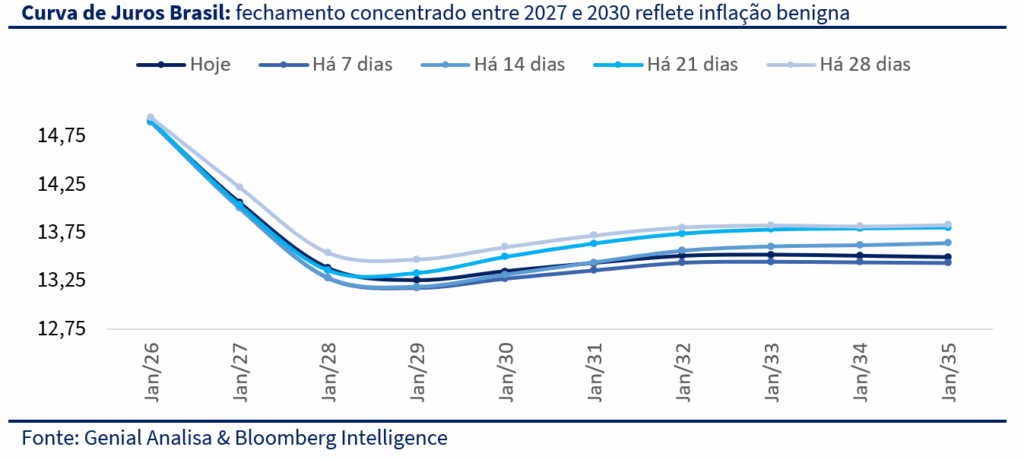

Mesmo com o ruído fiscal, o mercado reagiu ao alívio inflacionário observado ao longo de outubro. A combinação de inflação abaixo do esperado, valorização do real — sustentada pelo carrego elevado com juros reais acima de 10% — e a queda do petróleo trouxe um movimento consistente de fechamento da curva de juros, especialmente nos vértices intermediários. Como mostra o gráfico abaixo, a curva recuou de forma expressiva em relação às semanas anteriores, refletindo a revisão das expectativas de inflação de curto prazo e consolidando a visão de que o Banco Central poderá iniciar o ciclo de cortes da Selic já no início de 2026.

CENÁRIO AÇÕES

O Ibovespa encerrou outubro em alta de 2,3%, marcando o terceiro mês consecutivo de valorização, em linha com o fechamento da curva de juros e o alívio nas expectativas de inflação. O movimento foi sustentado principalmente por empresas domésticas (mais sensíveis à taxa de desconto) e empresas alavancadas que reagiram à percepção de que o ciclo de afrouxamento monetário está próximo.

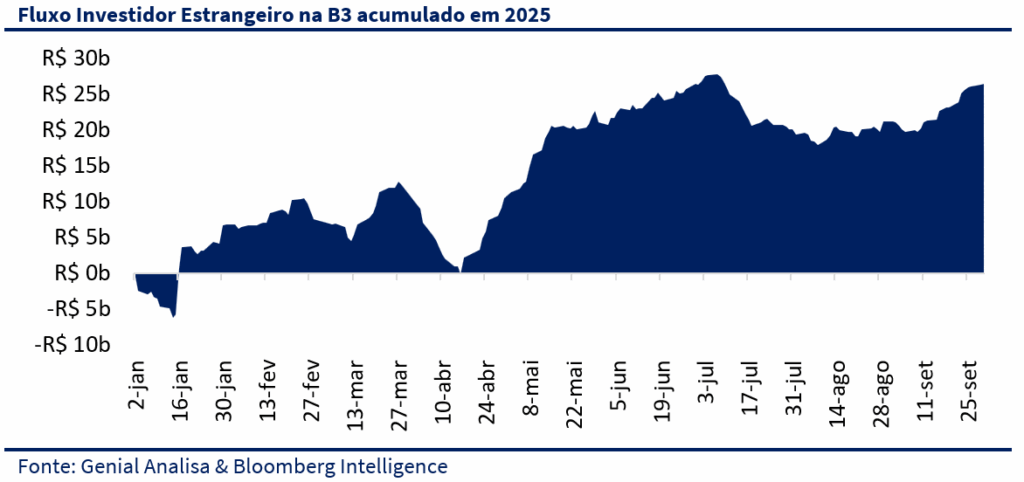

No fluxo, houve saída líquida de R$ 1,2 bilhão de capital estrangeiro no mês, após quatro meses de entradas consecutivas, reflexo da aversão a risco global e das incertezas fiscais locais. Ainda assim, o saldo anual segue positivo em cerca de R$ 25 bilhões.

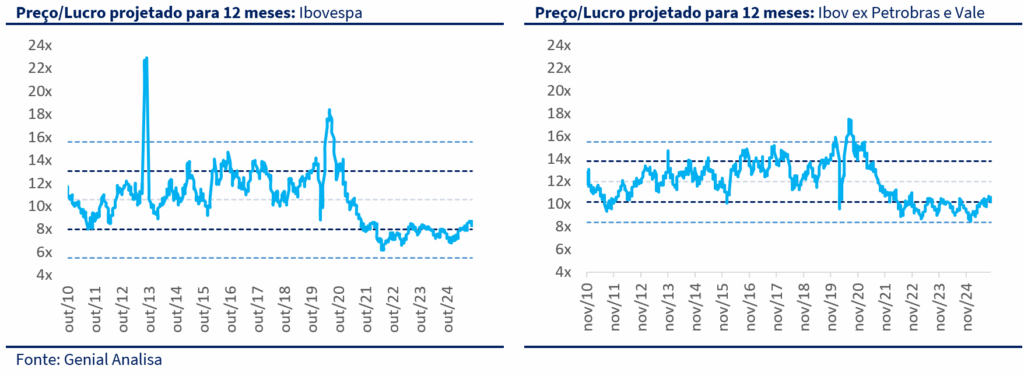

Em termos de valuation, o Ibovespa é negociado a 8,7x o lucro projetado para os próximos 12 meses (P/L 12M), patamar ainda abaixo da média histórica de 11,5x–12,0x. Quando excluímos Petrobras e Vale, o múltiplo sobe para 10,6x, também inferior à média de 12,0x — o que mostra que o mercado segue descontado, mesmo após três meses de recuperação. Esse desconto, aliado à queda nas taxas futuras, reforça o potencial de reprecificação dos ativos domésticos no médio prazo.

Para o próximo mês acreditamos que o quadro político voltará a ganhar peso nas discussões de mercado. A operação policial no Rio de Janeiro e a reação do presidente Lula geraram ruído e provavelmente interromperão a trajetória recente de recuperação da popularidade do governo. As pesquisas que foram divulgadas logo após a operação mostram que a maioria da população apoiou as ações policiais, e a postura do presidente foi extremamente desalinhada da opinião pública. Esse episódio, somado à insatisfação crescente com aumento de tributos e percepção de gasto excessivo, deve reacender o debate sobre as eleições de 2026.

CARTEIRA TOP DIVIDENDOS | GENIAL ANALISA

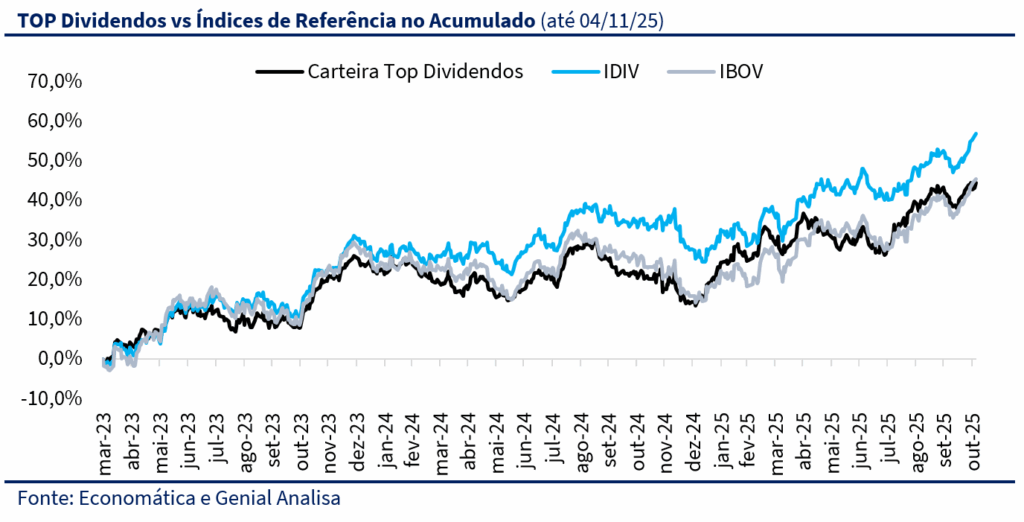

A Carteira Top Dividendos encerrou outubro praticamente estável, com queda de 0,4%, após dois meses consecutivos de valorização. No acumulado de 2025, a carteira registra alta de 26,3%, superando novamente os principais índices de referência (IBOV +25,3%; IDIV +22,9%). Desde o último rebalanceamento, em setembro, o portfólio acumula ganho de 4,7%, acima do Ibovespa (+4,1%) e do IDIV (+2,4%). Desde a criação, em março de 2023, a valorização acumulada é de 44,4%, com dividend yield total de 25,6% e média mensal de 0,7%.

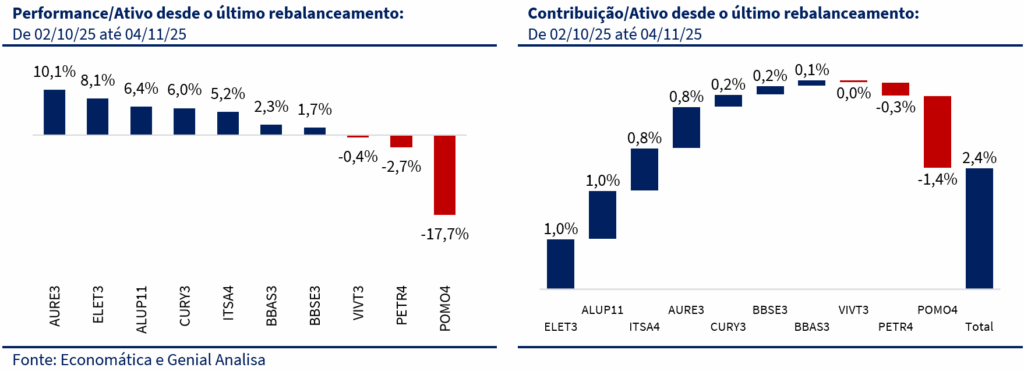

O principal destaque positivo do mês foi Auren (AURE3), com alta de +10,1% e contribuição de +0,8 p.p. para o resultado. A companhia foi beneficiada pela expectativa de corte de juros, que favorece empresas mais alavancadas e com geração de caixa estável — caso da Auren, uma das posições mais sensíveis à curva de juros dentro da carteira.

Outro destaque foi Eletrobras (ELET3), que subiu +8,1% e adicionou +1,0 p.p. à performance da carteira. Além da expectativa de uma política de dividendos mais robusta, o papel foi impulsionado pela venda da participação na Eletronuclear, que representa um movimento estratégico de desalavancagem e simplificação do portfólio, liberando cerca de R$ 5 bilhões em garantias e reduzindo riscos associados ao projeto de Angra III. O mercado interpretou o evento como um passo relevante no processo de “de-risking” da companhia e melhora na alocação de capital — fatores que reforçam a atratividade da tese no médio prazo.

Na sequência, Alupar (ALUP11) e Cury (CURY3) também contribuíram positivamente, com altas de +6,4% e +6,0%, respectivamente. As duas companhias também se beneficiaram do fechamento da curva de juros.

Do lado negativo, como já havíamos antecipado no começo de outubro Marcopolo (POMO4) foi o grande detrator da carteira. O desempenho -17,7% no período foi fortemente influenciado pelo resultado do 3T25. Embora a margem EBITDA ajustada tenha melhorado, o fato de a receita ter frustrado as expectativas despertou preocupações de possível desaceleração do ciclo.

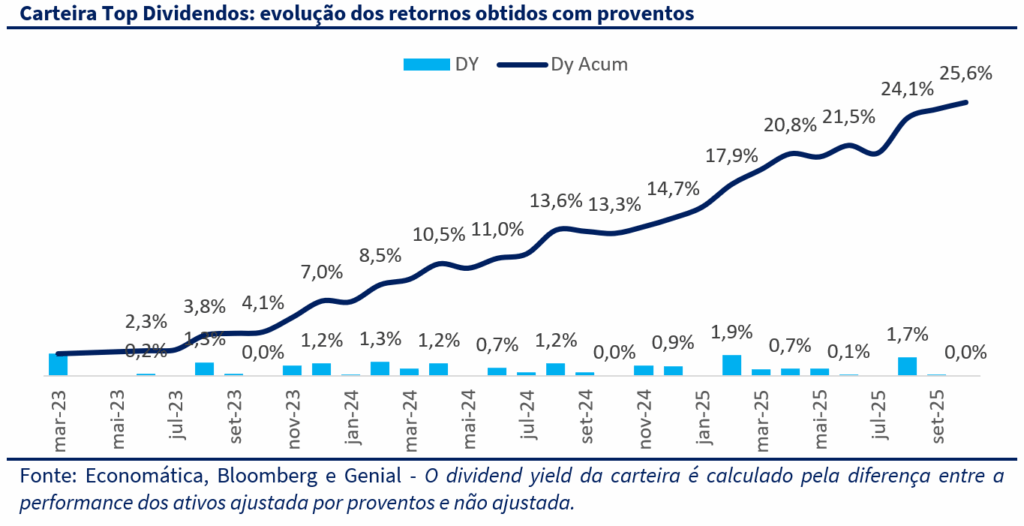

O dividend yield (DY) do mês foi praticamente nulo, refletindo um período de entressafra na distribuição de proventos. Apenas a VIVT3 contribuiu com pagamentos em outubro, com yield pontual de 0,4%. No acumulado desde a criação da carteira (mar/23), o DY total atinge 25,2%, com média mensal de 0,7%, reforçando o caráter consistente da estratégia de geração de renda via dividendos.

MUDANÇAS

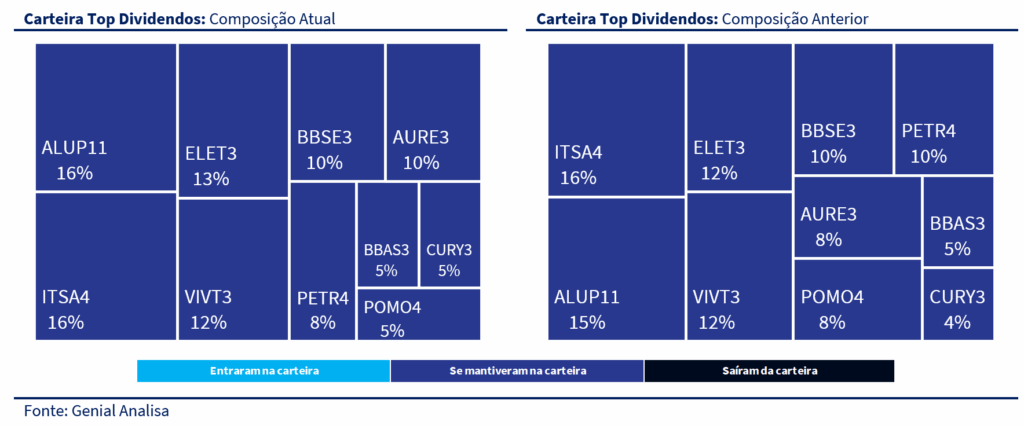

Olhando à frente, o cenário internacional tende a ser mais construtivo até o fim do ano. A trégua comercial entre Estados Unidos e China reduziu parte das tensões geopolíticas, e o ambiente global mostra menor volatilidade. Nesse contexto, mantiemos o viés construtivo para ações domésticas, reforçado pelo fechamento da curva de juros e pela perspectiva de início do ciclo de cortes da Selic em 2026. Realizamos ajustes pontuais na carteira, aumentando a exposição em Auren (AURE3) — tese alavancada que tende a se beneficiar da queda de juros — e reduzindo o peso em Petrobras (PETR4), diante da volatilidade recente do petróleo e das incertezas em torno da política de dividendos

A decisão de reduzir a exposição em POMO4, embora tenha se mostrado acertada, não foi na dimensão necessária para neutralizar integralmente o impacto do resultado mais fraco do 3T25. Ainda assim, não esperamos novas grandes correções à frente. Enxergamos espaço para recuperação, sustentado pelo forte balanço e pela expectativa de dividendos superiores a 14% em 2026.

A carteira segue bem-posicionada para atravessar um ambiente mais desafiador, preservando o equilíbrio entre geração de caixa, visibilidade nos proventos e resiliência operacional em um cenário de maior aversão ao risco.

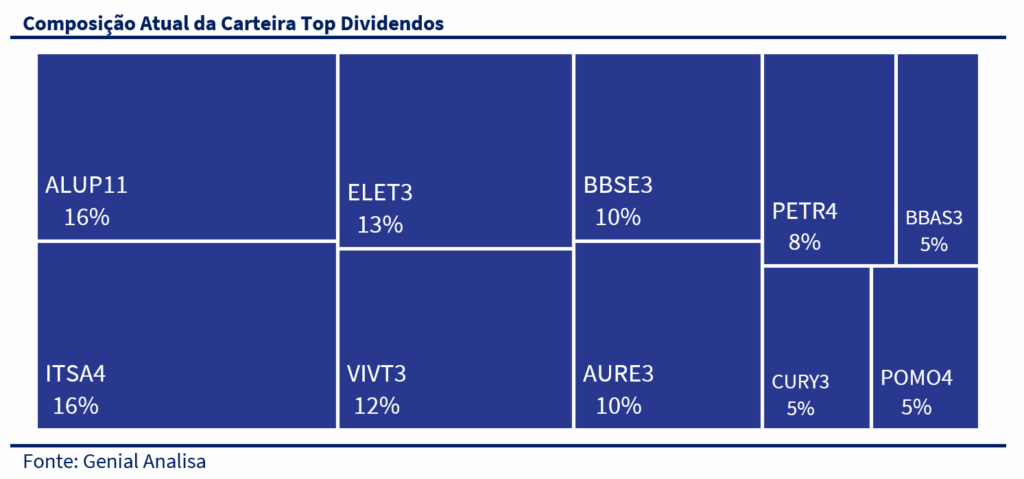

A carteira Top Dividendos segue com a seguinte composição setorial:

- 39% alocados em utilidades básicas,

- 21% em bancos e holdings financeiras,

- 12% em telecomunicações,

- 10% em seguradoras,

- 8% em óleo & gás,

- 5% em indústria e

- 5% em construção civil.