Publicado em 03 de Outubro às 01:00:00

Carteira Recomendada Top Dividendos – Outubro 2025

Acompanhe o conteúdo e veja as melhores ações para investir com foco em dividendos em outubro de 2025

Contrate nossas carteiras automatizadas!

Resumo

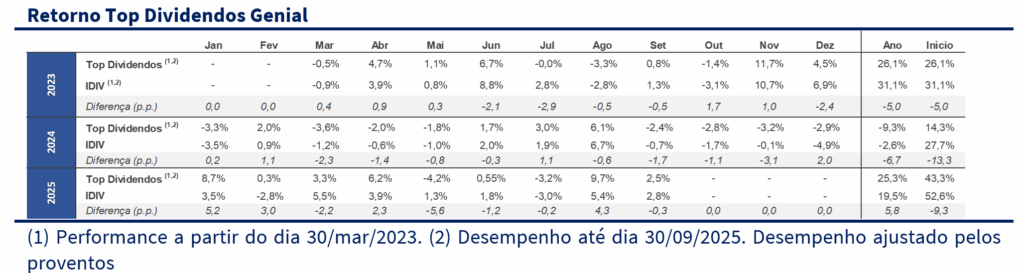

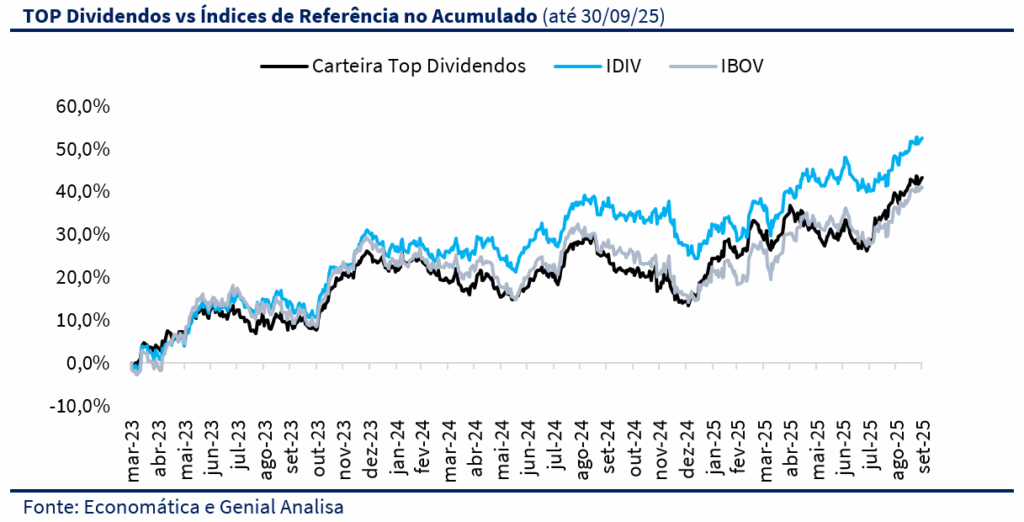

Setembro foi um mês de menor dispersão entre os ativos da carteira, com valorização de 2,5%, abaixo do Ibovespa (+3,4%) e também do IDIV (+2,8%). No acumulado do ano, seguimos com +25,3%, superando com folga os principais benchmarks (IBOV +21,6%; IDIV +19,5%). Desde o último rebalanceamento, em setembro, a carteira acumula +4,6%, marginalmente acima do Ibovespa no mesmo período (+4,4%). Desde o início da série, em março de 2023, a valorização já soma +43,3%.

Tivemos mais um mês positivo para os ativos de risco locais, impulsionados principalmente pela confirmação do início do ciclo de afrouxamento monetário nos Estados Unidos. A concretização do corte de 0,25pp na taxa de juros americana e a possibilidade de mais dois cortes até o fim do ano fortaleceram o apetite global por risco, beneficiando especialmente os mercados emergentes.

Nesse cenário, ativos com maior beta — especialmente aqueles com dinâmica setorial favorável e menos expostos ao ruído político — acabaram liderando as altas do período. Durante o mês, observamos um avanço da popularidade do presidente Lula e a retomada da pauta do Imposto de Renda, que reacenderam temores sobre deterioração das contas públicas.

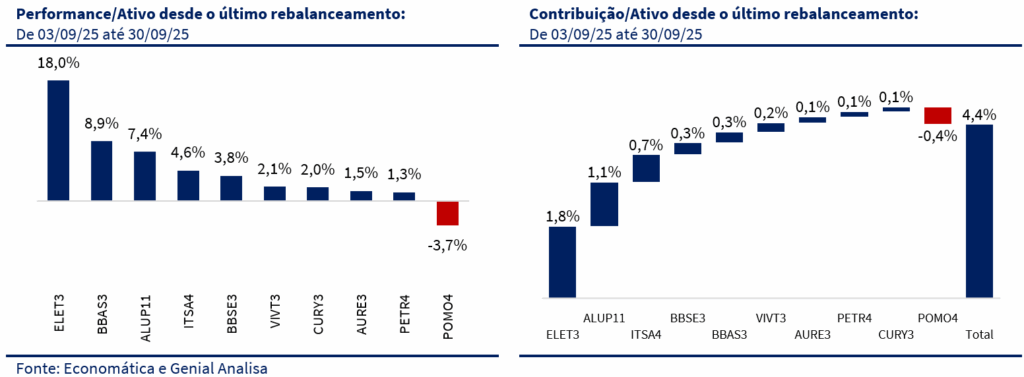

Nesse contexto, ativos mais defensivos voltaram a ganhar protagonismo. ELET3 (+18,0%) foi o principal destaque de performance, com expectativa de política de dividendos mais agressiva. BBAS3 também seguiu em recuperação (+8,9%), impulsionado por uma perspectiva de ajuda do governo ao agro.

Dado o rali consistente observado entre agosto e setembro, optamos por adotar uma postura mais defensiva na carteira, com redução de peso em ações mais cíclicas e recomposição de nomes tradicionalmente resilientes.

Mesmo reconhecendo que os riscos político-fiscais devem seguir no radar no curto prazo, vemos uma simetria atrativa nos ativos locais no médio e longo prazo, o que justifica a manutenção de posições compradas.

Objetivo da Carteira

A Carteira Top Dividendos visa superar o desempenho do IDIV no longo prazo por meio de empresas que apresentarão retornos totais acima da média do mercado. Elaboramos esta carteira para potencializar os retornos dos investidores via recebimento de proventos.

Elaboramos esta carteira para potencializar os retornos dos investidores via recebimento de proventos. A seleção dos ativos se baseia em critérios fundamentalistas, alinhados com as opiniões do time do Genial Analisa. Analisamos as dinâmicas dos setores, a qualidade das empresas, a geração de caixa e a necessidade de investimento projetada das empresas no médio/longo prazo.

CENÁRIO MACRO

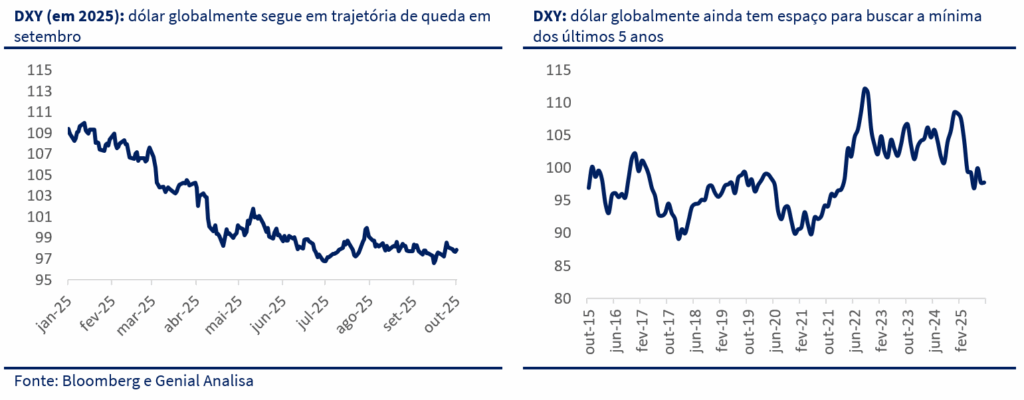

Outubro consolidou um momento de transição no cenário macroeconômico global. Após meses de especulação, o Federal Reserve finalmente iniciou um ciclo de cortes de juros, com a redução de 25 bps na reunião de setembro. O movimento, embora limitado e cercado de dúvidas, foi suficiente para impulsionar os ativos de risco no curto prazo — beneficiando especialmente os mercados emergentes. Ainda assim, os dados mais recentes mantêm o pano de fundo volátil: inflação persistentemente acima da meta, mercado de trabalho apenas moderadamente mais fraco e uma crescente politização da política monetária nos Estados Unidos. O efeito líquido tem sido um dólar globalmente mais fraco.

EUA

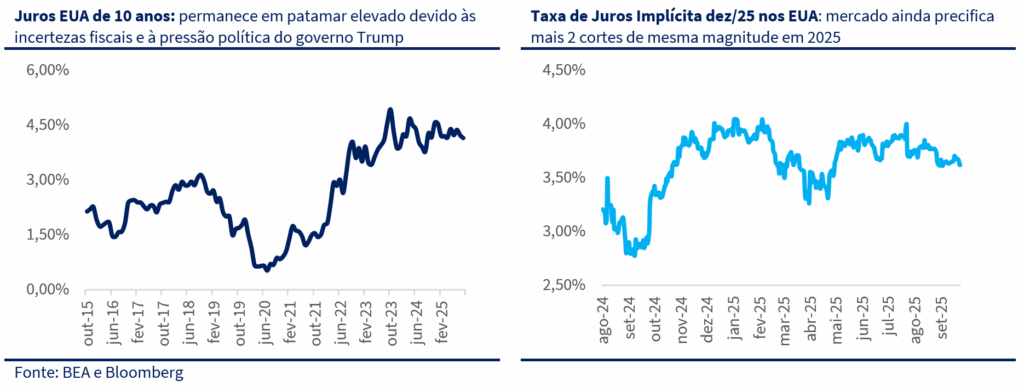

O mês foi dominado pela decisão do Fed de reduzir os juros para a faixa entre 4% e 4,25%, após sucessivos sinais de fraqueza no mercado de trabalho. O corte pode ser interpretado como um “movimento seguro” diante do enfraquecimento do emprego, mas não marca ainda o início de um ciclo pleno de afrouxamento. O discurso do presidente do banco central americano Jerome Powell buscou transparecer esse equilíbrio, destacando os riscos inflacionários enquanto reconhecia a perda de fôlego da atividade.

Apesar disso, os núcleos de inflação permanecem acima da meta. O debate interno no board evidencia essa incerteza: parte defende cortes graduais e outros defendem aceleração para a taxa neutra. A divisão se intensifica pela pressão política do governo Trump e pelas teses de novos indicados, que enxergam a taxa neutra mais baixa do que o consenso.

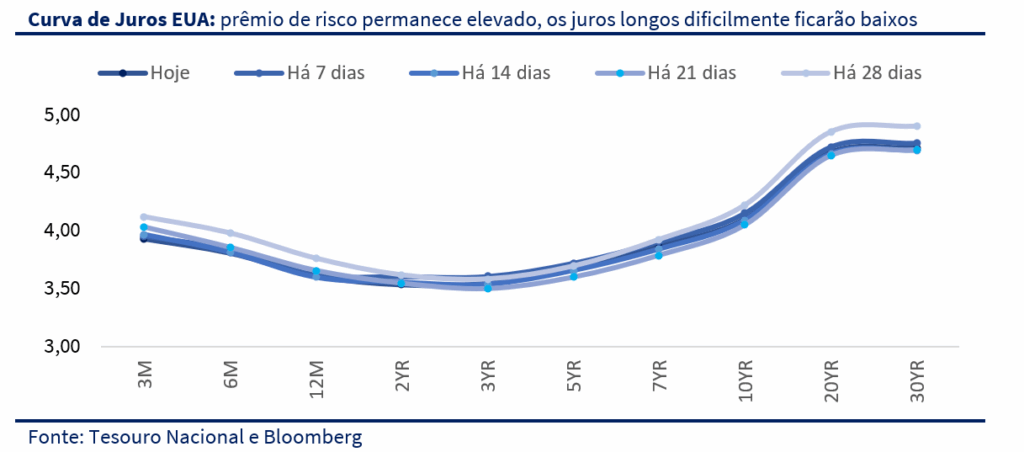

Apesar do vigor econômico, os fundamentos fiscais dos EUA se deterioraram. A dívida pública caminha para 120% do PIB e o déficit nominal se mantém elevado. O chamado “privilégio exorbitante do dólar” ainda garante sustentação, mas o prêmio de risco tende a crescer e os juros longos dificilmente voltarão a níveis tão baixos quanto no pós-pandemia.

E isso nos indica que provavelmente a tese do enfraquecimento do dólar no médio prazo prevalecerá. A contradição entre manter o privilégio e buscar um dólar mais fraco é inconsistente, e a consequência disso é uma inclinação maior na curva de juros americana, refletindo incertezas quanto à trajetória futura da taxa de juro.

BRASIL

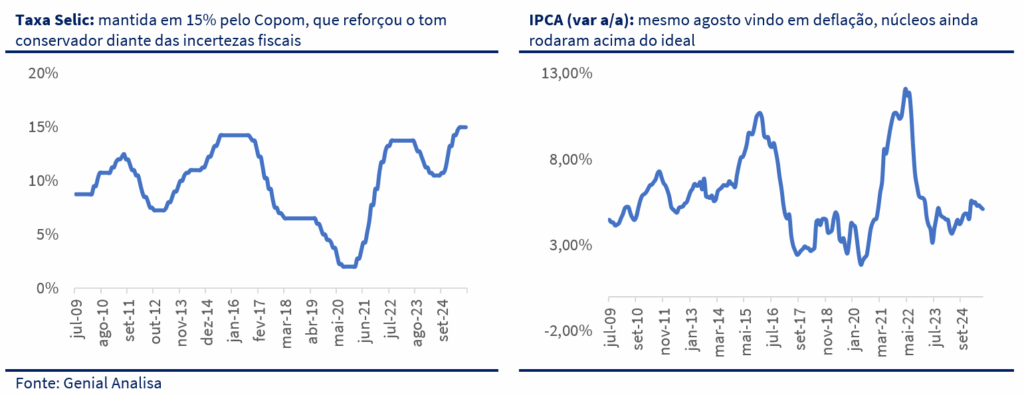

No Brasil, o pano de fundo segue marcado por um tripé disfuncional: política fiscal expansionista, política monetária contracionista e atividade econômica em desaceleração. A Selic foi mantida em 15% pelo Copom, que reforçou o tom conservador diante das incertezas fiscais e da resiliência da inflação de serviços. Mesmo com o IPCA de agosto vindo em deflação (-0,11%), os núcleos ainda rodaram acima do ideal e o hiato do produto segue positivo — sustentado por um mercado de trabalho aquecido, com desemprego em mínimas históricas.

Ao longo do mês, os dados passaram a confirmar a perda de fôlego da economia: o IBC-Br caiu pelo terceiro mês consecutivo, o CAGED mostrou desaceleração na geração de empregos formais e a PNAD Contínua trouxe os primeiros sinais de inflexão no emprego informal. Apesar disso, o BC não sinalizou cortes no horizonte visível. O foco da autoridade monetária segue sendo as expectativas de inflação para 2027, ainda contaminadas pela incerteza fiscal.

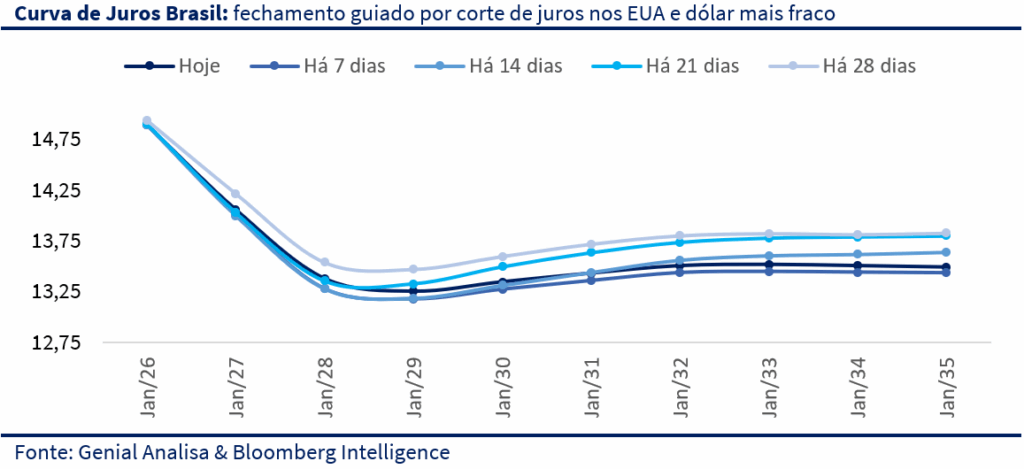

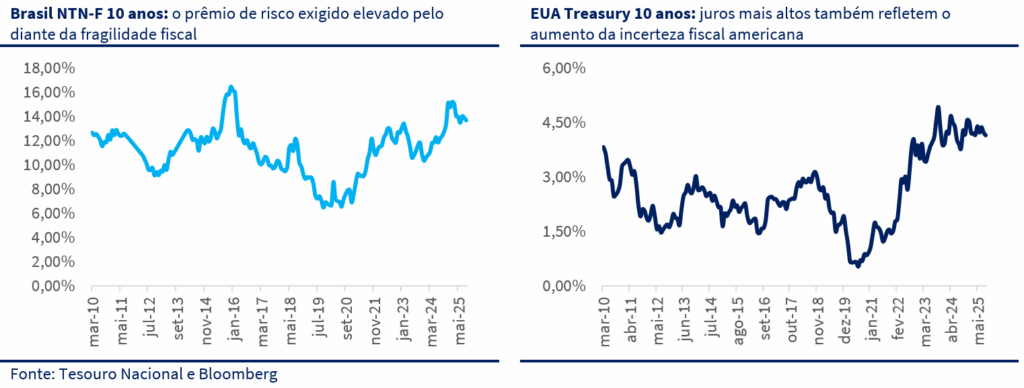

No front fiscal, o Projeto de Lei Orçamentária de 2026 reforçou o diagnóstico de desequilíbrio: exclusões contábeis, projeções de receita otimistas e subestimação de despesas estruturais mantêm o cenário pressionado. A relação dívida/PIB deve continuar subindo, mesmo com crescimento e arrecadação em alta — um reflexo direto da trajetória expansionista do gasto público. Isso faz com que o Brasil continue oferecendo um dos maiores prêmios de risco do mundo, com juros reais longos acima de 7,5%.

O ambiente político deve ganhar mais peso na precificação dos ativos. Após o rali consistente visto em agosto e setembro, observamos uma retomada da preocupação com a sustentabilidade fiscal brasileira. A aprovação da reforma do Imposto de Renda com compensações negociadas no Congresso — em um momento de recuperação da popularidade do presidente Lula — é interpretada pelo mercado como um indicativo de que o governo poderá avançar em pautas que fragilizem a âncora fiscal no médio prazo. Essa percepção elevou a cautela com o cenário local, especialmente com a aproximação do último trimestre do ano, tradicionalmente marcado por maior pressão política sobre o orçamento.

CENÁRIO AÇÕES

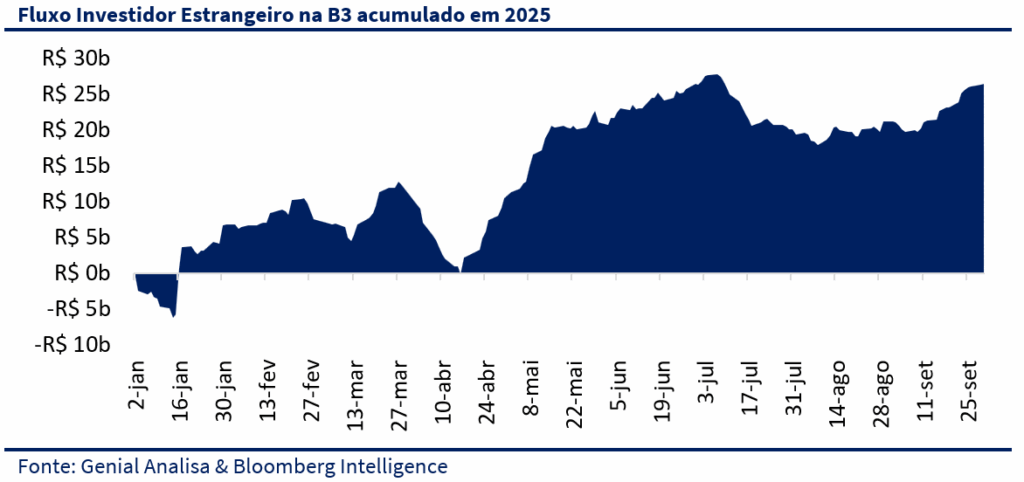

Após a forte saída de recursos registrada em julho, os investidores estrangeiros voltaram a aportar na Bolsa brasileira em agosto e setembro — acumulando entrada de R$ 5,6 bilhões no mês passado e elevando o fluxo positivo no ano para cerca de R$ 27 bilhões. No entanto, o ritmo de recomposição tem sido lento. O que saiu em um único mês ainda não foi completamente retomado em dois, revelando um comportamento mais contido e um cenário de compasso de espera diante das incertezas políticas e fiscais locais.

Embora o fluxo tenha sido positivo pelo segundo mês consecutivo, o mercado segue sensível às sinalizações do governo sobre compromisso com o arcabouço fiscal e à perspectiva de novas pautas no Congresso que podem afetar a arrecadação ou os gastos.

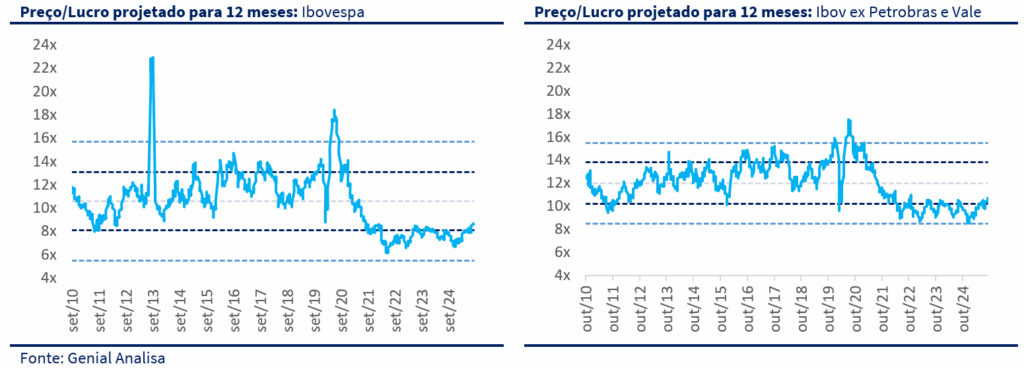

Do ponto de vista de valuation, o Ibovespa continua negociando com desconto em relação à média histórica. O índice está hoje a 8,2 vezes lucros projetados para os próximos 12 meses, contra uma média de 10,6x. Quando retiramos Petrobras e Vale da amostra, o múltiplo sobe para 10,3x, ainda abaixo da média histórica de 12x. Ou seja, parte relevante do risco fiscal e político já parece estar precificada — especialmente em empresas domésticas, o que pode abrir espaço para entrada tática em momentos de maior visibilidade institucional.

Ainda assim, o momento exige cautela. O investidor estrangeiro parece disposto a manter exposição, mas sem pressa para aumentar alocação de forma significativa. Seguimos vendo oportunidades assimétricas no mercado brasileiro, mas reforçamos a necessidade de foco em qualidade, caixa e resiliência, privilegiando ativos com menor sensibilidade ao ruído político no curto prazo.

Mesmo com esse otimismo tático, o cenário interno permanece desafiador. Dados de atividade econômica seguem enfraquecendo, e a inflação subjacente ainda mostra resistência. Combinado ao componente eleitoral — que tende a aumentar a volatilidade dos preços — o cenário atual exige cautela. Acreditamos que haverá melhores pontos de entrada ao longo dos próximos meses, razão pela qual optamos por manter uma carteira mais defensiva e com maior ênfase em papéis resilientes, preservando a relação risco-retorno em um ambiente mais incerto.

O QUE ESTÁ NO PREÇO?

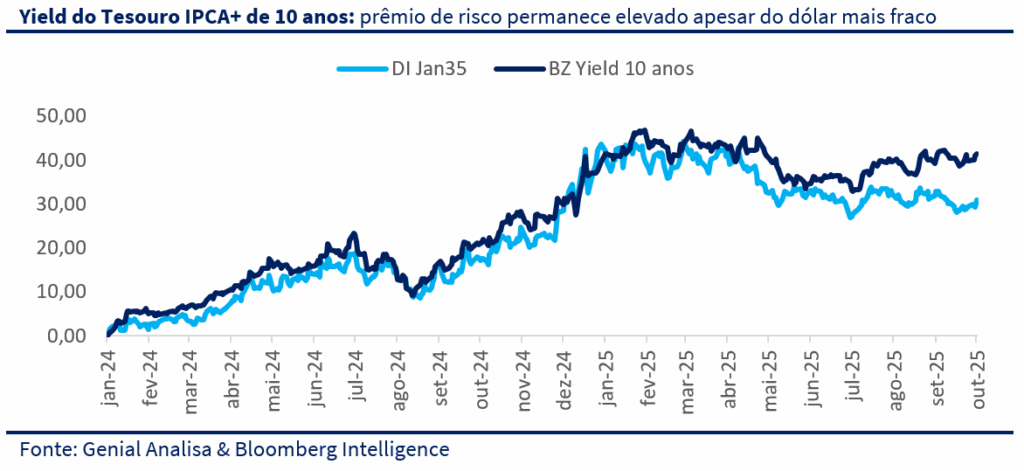

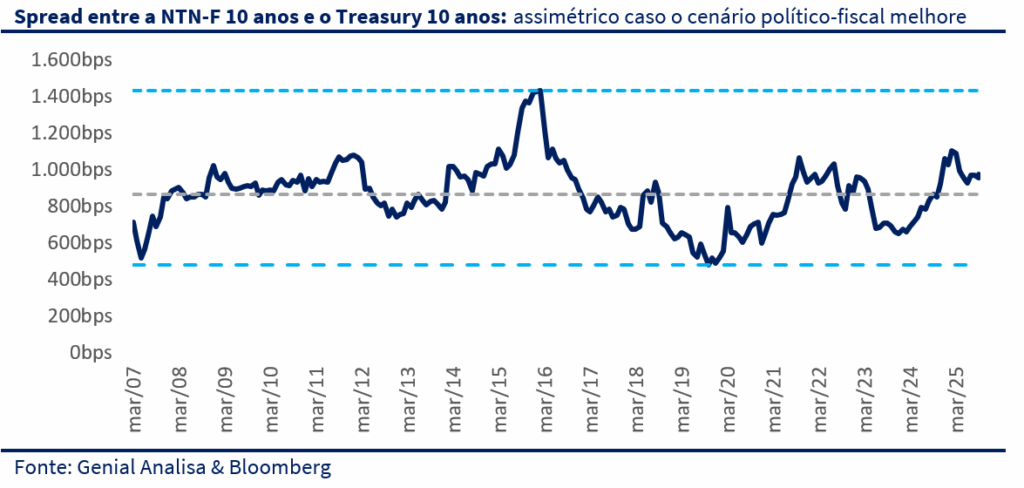

Ao analisarmos a trajetória da curva longa de juros no Brasil, é tentador interpretar os extremos históricos — como os 7,4% durante o governo Temer ou os 16% durante a crise fiscal pré-impeachment da Dilma de 2015/16 — como pontos de referência absolutos. No entanto, essa leitura ignora um fator essencial: o juro nominal brasileiro não pode ser analisado isoladamente. O que realmente importa não é apenas onde está o juro brasileiro, mas quanto ele paga acima do juro americano de mesmo prazo — ou seja, o prêmio de risco soberano embutido na curva.

Ao observarmos o nível atual do spread entre os juros de 10 anos do Brasil e dos Estados Unidos — próximo de 960bps — conseguimos avaliar melhor a simetria implícita nos preços em relação a dois cenários extremos: (i) uma alternância de poder com viés reformista, e (ii) um episódio de estresse fiscal severo.

No primeiro caso, um ambiente semelhante ao do pós-impeachment de Dilma e início do governo Temer poderia levar o spread a se comprimir até a mínima histórica de cerca de 400bps. No extremo oposto, uma deterioração fiscal comparável ao período pré-impeachment de Dilma poderia fazer o spread se abrir para níveis próximos dos 1.500bps, que marcaram o pico da crise de 2015/16.

Embora essas pontas tenham baixa ocorrência estatística, a comparação entre os dois cenários revela uma simetria favorável ao risco: ao simular os impactos em preço de títulos prefixados de 10 anos, vemos que o retorno potencial da compressão (aproximadamente +40%) supera em mais de 2,5 vezes a perda estimada em um cenário de estresse (aproximadamente -16%).

O exemplo utilizado foi o de um título prefixado de longo prazo por sua facilidade de modelagem e comparação direta com a taxa americana, porém essa mesma a assimetria se estende para outros ativos locais de risco como: indexados à inflação e ações.

Se por um lado acreditamos que, no curto prazo, o risco político e fiscal pode aumentar — o que pode gerar pressão sobre os ativos locais —, por outro, enxergamos que, no médio e longo prazo, vale a pena manter posições em ativos convexos.

CARTEIRA TOP DIVIDENDOS | GENIAL ANALISA

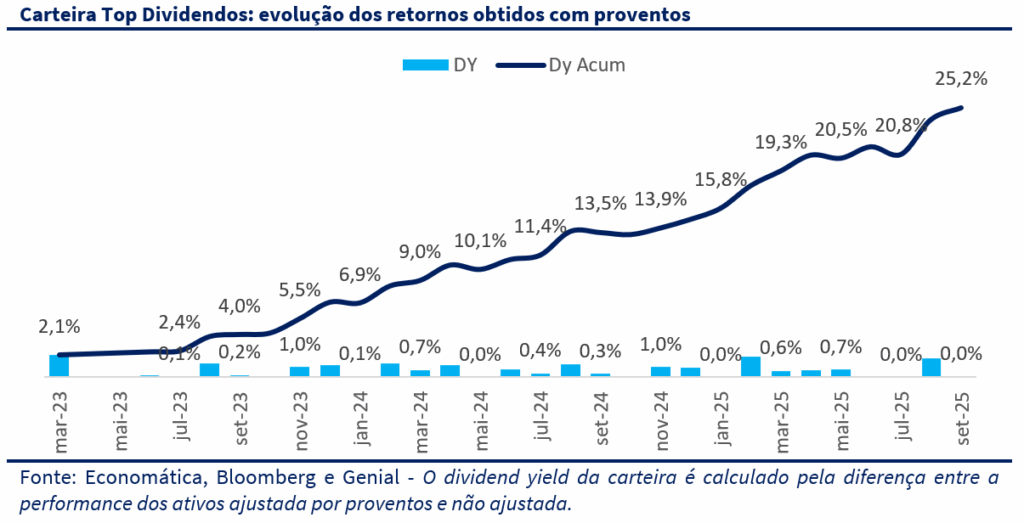

A Carteira Top Dividendos teve mais um mês positivo em setembro, com valorização de 2,5%, superando o IDIV (+2,8%) mas abaixo do Ibovespa (+3,4%). No acumulado de 2025, a carteira soma alta de 25,3%, também acima dos principais benchmarks (IBOV +21,6%; IDIV +19,5%). Desde o último rebalanceamento (03/set), a carteira acumula ganho de 4,6%. Desde sua criação, em março de 2023, a valorização acumulada é de 43,3%, com dividend yield total de 25,2%, média mensal de 0,7%.

Novamente, o principal destaque do mês foi ELET3, com valorização de +18,0% e contribuição de +1,8 p.p. para a performance da carteira. A ação seguiu se beneficiando das expectativas em torno de uma política de dividendos mais agressiva e da disciplina financeira no período pós-privatização. Com alavancagem baixa e um plano de investimento mais racional, o papel continua a ser interpretado como uma das melhores assimetrias do setor elétrico.

Outro destaque foi BBAS3 (+8,9%, contribuição de +0,3 p.p.), que seguiu o movimento de recuperação iniciado após a reprecificação do 2T25. A divulgação de que o governo estuda conceder uma linha de renegociação de dívidas rurais — via MP de R$12 bilhões — reforçou a percepção de que o Banco do Brasil pode se recuperar mais rápido que o esperado.

Do lado negativo, o principal detrator foi POMO4, com queda de -3,7% e impacto negativo de -0,4 p.p., realizando parte da forte valorização recente, influenciado por um ambiente de vendas de ônibus mais volátil e percepção de que os múltiplos já embutem parte do otimismo com a tese.

O dividend yield (DY) do mês foi praticamente nulo, refletindo um período de entressafra na distribuição de proventos. Apenas a VIVT3 contribuiu com pagamentos em outubro, com yield pontual de 0,4%. No acumulado desde a criação da carteira (mar/23), o DY total atinge 25,2%, com média mensal de 0,7%, reforçando o caráter consistente da estratégia de geração de renda via dividendos.

MUDANÇAS

Aproveitando o rali consistente que vimos em agosto e setembro, decidimos reduzir a exposição ao risco na Carteira Top Dividendos a partir de outubro. Essa movimentação reflete nossa leitura de que o cenário macro pode voltar a penalizar ativos domésticos nos próximos meses — especialmente diante da elevação do risco fiscal no Brasil.

A recuperação recente da popularidade do presidente Lula, somada à vitória do governo na tramitação da pauta do Imposto de Renda — aprovada com compensações no Congresso — sugere espaço político para novas medidas de impacto fiscal nos próximos meses. A percepção de um ambiente mais permissivo do lado das despesas públicas pode pressionar a curva de juros longa, afetando diretamente os papéis mais sensíveis à dinâmica macro.

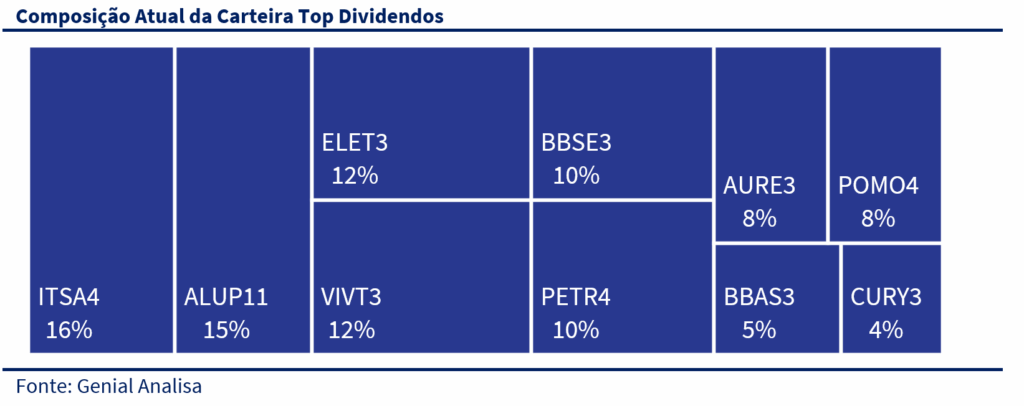

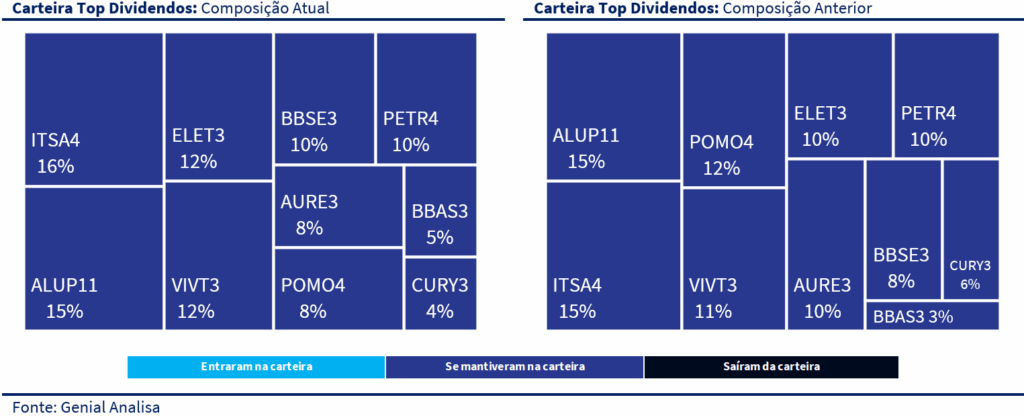

Em resposta a esse novo pano de fundo, optamos por manter a carteira concentrada em nomes resilientes, com bom histórico de distribuição de dividendos e menor volatilidade relativa. Reforçamos a postura defensiva já adotada em setembro, com a redução da exposição em POMO4 após forte valorização acumulada, o que contribuiu para mitigar o impacto negativo do ativo neste mês. Além de AURE3 (alavancada) e CURY3 sensível aos movimentos da curva futura.

A carteira segue bem-posicionada para atravessar um ambiente mais desafiador, preservando o equilíbrio entre geração de caixa, visibilidade nos proventos e resiliência operacional em um cenário de maior aversão ao risco.

A carteira Top Dividendos segue com a mesma composição setorial:

- 35% alocados em utilidades básicas,

- 21% em bancos e holdings financeiras,

- 12% em telecomunicações,

- 10% em óleo & gás,

- 8% em indústria,

- 8% em seguradoras e

- 4% em construção civil.