Publicado em 04 de Setembro às 00:04:04

Carteira Recomendada Top Dividendos – Setembro 2025

Acompanhe o conteúdo e veja as melhores ações para investir com foco em dividendos em setemrbo de 2025

Contrate nossas carteiras automatizadas!

Resumo

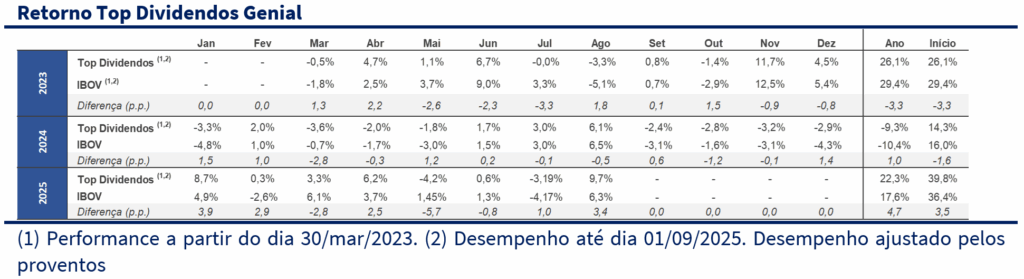

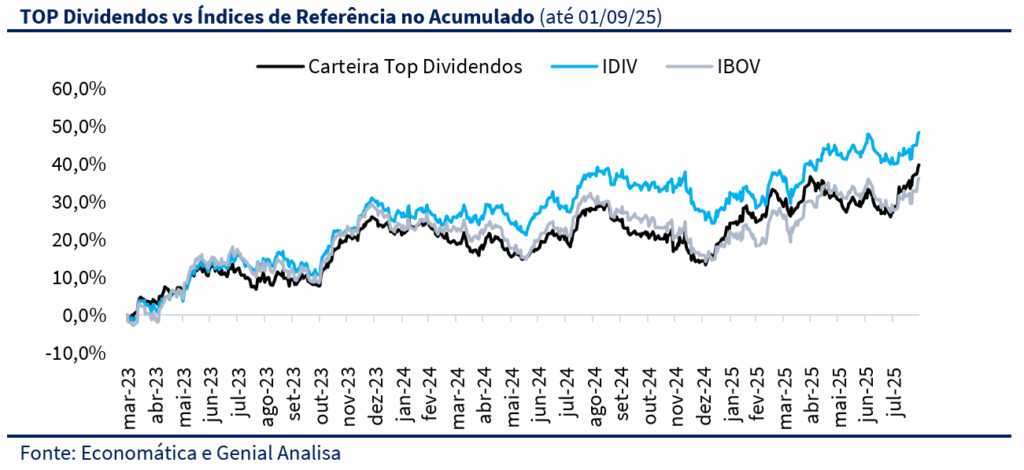

A Carteira Top Dividendos teve um mês excepcional em agosto, com alta de 9,7%, superando com folga os principais benchmarks — o Ibovespa (+6,3%) e o IDIV (+5,4%). Foi o melhor mês da carteira no ano e um dos melhores da série histórica. No acumulado de 2025, a rentabilidade da carteira chegou a 22,3%, contra 17,6% do Ibovespa e 16,2% do IDIV. Desde o último rebalanceamento, feito em agosto, a carteira já acumula +8,6%.

O desempenho positivo foi impulsionado por uma combinação de fatores técnicos e macroeconômicos. A sinalização de possível corte de juros nos EUA, reforçada durante o simpósio de Jackson Hole e o enfraquecimento do dólar globalmente ajudaram a impulsionar ativos de risco, especialmente em países emergentes como o Brasil. Ao mesmo tempo, apesar dos ruídos diplomáticos e do cenário eleitoral incerto, os ventos favoráveis no cenário externo ajudaram a gerar um certo alívio na curva de juros e no câmbio, e consequentemente uma recuperação dos ativos de renda variável. Apesar do perfil defensivo da carteira, conseguimos capturar de maneira mais elástica o movimento justamente pelas boas escolhas baseadas nos fundamentos de longo prazo e maturação das teses.

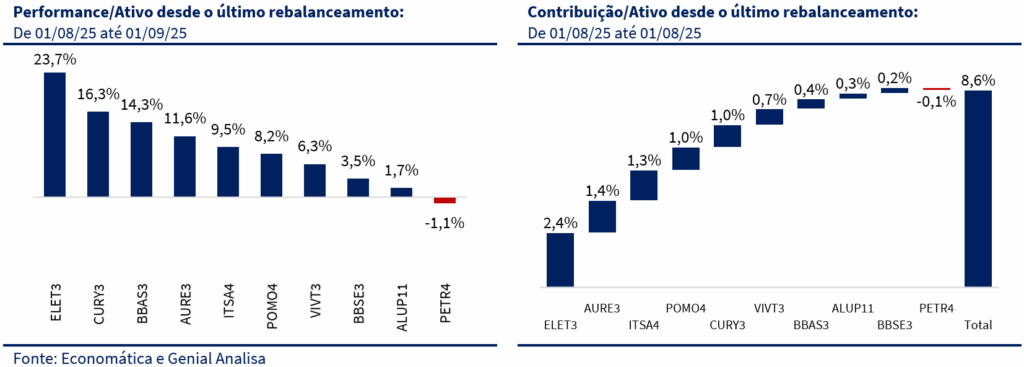

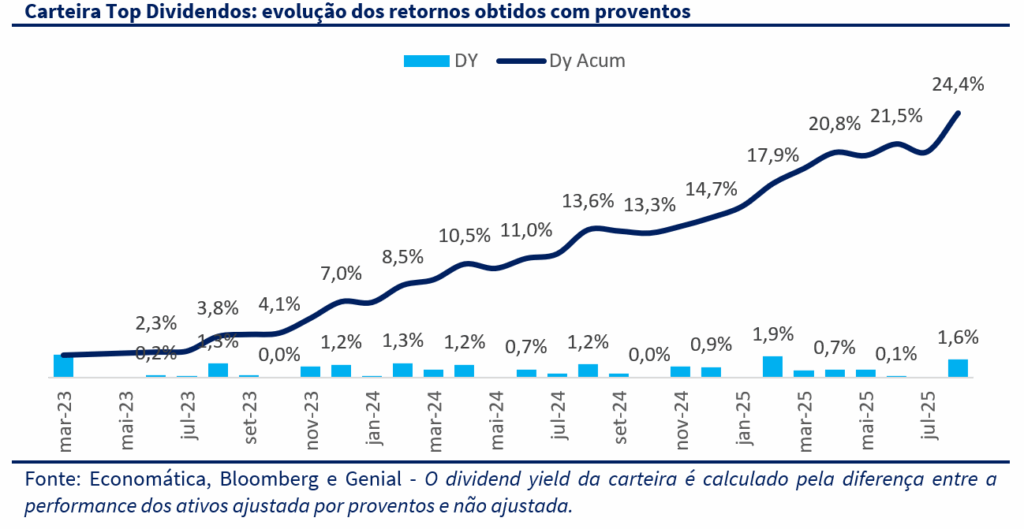

Entre os destaques individuais, Eletrobras (ELET3) foi a grande estrela do mês, com valorização de +23,7%, após o conselho da companhia aprovar o pagamento de R$ 4 bilhões em dividendos intermediários. Cury (CURY3) também se destacou, com altas de +16,3%. Banco do Brasil (BBAS3) esboçou uma recuperação após os resultados do 2T25 e uma redução do volume de short, subindo +14,3%. No lado negativo, apenas Petrobras (PETR4) apresentou desempenho marginalmente negativo (-1,1%), com impacto de -0,1 p.p. na carteira. O Dividend Yield (DY) mensal foi de 1,6%, puxado pelos proventos relevantes de BBSE3 (5,7%), ELET3 (4,9%) e PETR4 (2,2%). No acumulado desde mar/23, o DY da carteira alcançou 24,4%, com média mensal de 0,7%.

Para setembro, vamos reduzir parcialmente o risco da carteira, apenas concentrando maior peso em posições mais defensivas, porém não faremos trocas de ativos.

Objetivo da Carteira

A Carteira Top Dividendos visa superar o desempenho do IDIV no longo prazo por meio de empresas que apresentarão retornos totais acima da média do mercado. Elaboramos esta carteira para potencializar os retornos dos investidores via recebimento de proventos.

Elaboramos esta carteira para potencializar os retornos dos investidores via recebimento de proventos. A seleção dos ativos se baseia em critérios fundamentalistas, alinhados com as opiniões do time do Genial Analisa. Analisamos as dinâmicas dos setores, a qualidade das empresas, a geração de caixa e a necessidade de investimento projetada das empresas no médio/longo prazo.

CENÁRIO MACRO

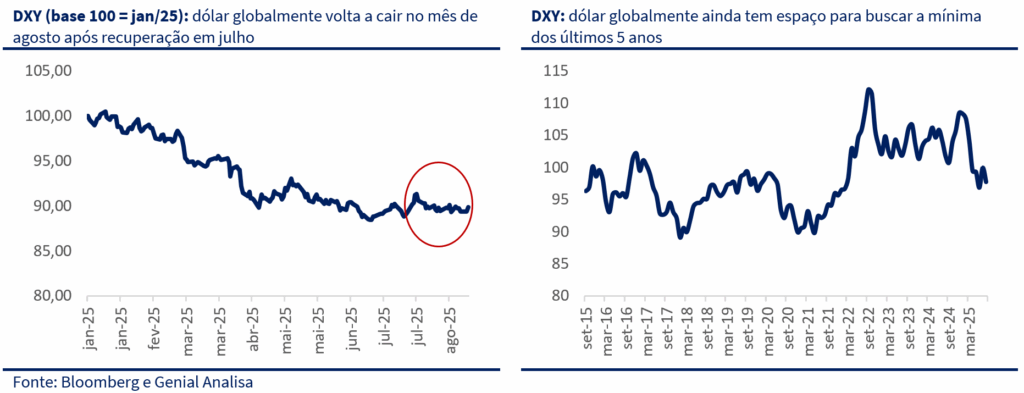

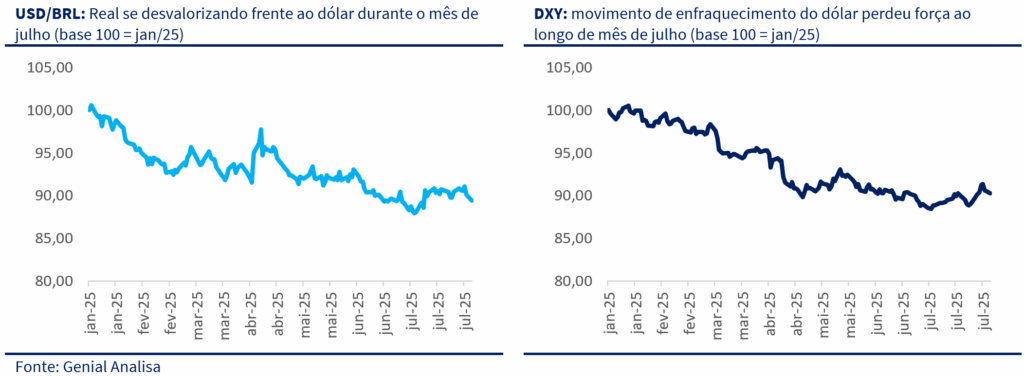

Agosto foi um mês em que as narrativas mudaram do 8 para o 80. Após a deterioração observada em julho, os mercados globais retornaram rapidamente aos níveis de junho, impulsionados pela reprecificação das expectativas de política monetária nos EUA. Dados de mercado de trabalho mais fracos e um discurso interpretado como “dovish” por Jerome Powell, em Jackson Hole, alimentaram apostas de corte de juros já em setembro — movimento que trouxe alívio aos ativos de risco globalmente. Com uma economia mais fraca, e ataques do presidente às instituições americanas, vimos o dólar perder força frente às principais moedas, beneficiando especialmente os emergentes. No Brasil, esse alívio externo ajudou a suavizar o impacto de fatores domésticos ainda negativos, como a piora fiscal, o déficit externo crescente e os ruídos diplomáticos com os EUA.

EUA

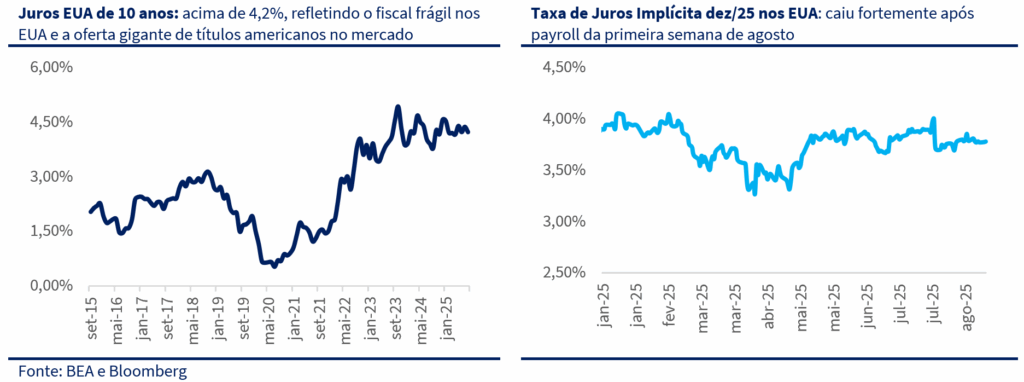

O mês começou com um payroll surpreendentemente fraco: apenas 71 mil novas vagas, além de fortes revisões baixistas dos meses anteriores. A taxa de desemprego subiu para 4,2%, indicando perda de fôlego no mercado de trabalho. Ao mesmo tempo, o índice PCE avançou 0,3% no mês, mantendo a inflação estabilizada acima da meta. Esse contraste reforçou o dilema do Federal Reserve: cortar os juros diante do enfraquecimento da atividade ou manter o aperto por conta da resiliência inflacionária.

Nas semanas seguintes, a tensão política nos EUA adicionou ruído. Donald Trump demitiu uma funcionária do BLS, agência responsável pela divulgação do payroll, gerando críticas e dúvidas sobre a credibilidade das estatísticas. Em paralelo, a indicação de Stephen Miran — aliado do ex-presidente — para o Board do Fed elevou os temores de interferência política. O mercado reagiu: o dólar começou a se desvalorizar.

Na sequência, dados de inflação nos EUA (CPI) surpreenderam para baixo, consolidando a tese de que a inflação poderia convergir para a meta sem necessidade de novos apertos. O sentimento otimista durou pouco, freado pelos dados de inflação ao produtor no mês, sugerindo pressão vinda das cadeias produtivas — potencialmente um efeito defasado das tarifas implementadas.

No fim do mês, a atenção dos mercados se voltou para Jackson Hole. O presidente do banco central americano, Jerome Powell reconheceu publicamente o enfraquecimento do mercado de trabalho, mesmo sem abandonar a cautela inflacionária. O discurso foi interpretado como um sinal claro de que a principal variável para a tomada de decisão do Fed é o mercado de trabalho.

BRASIL

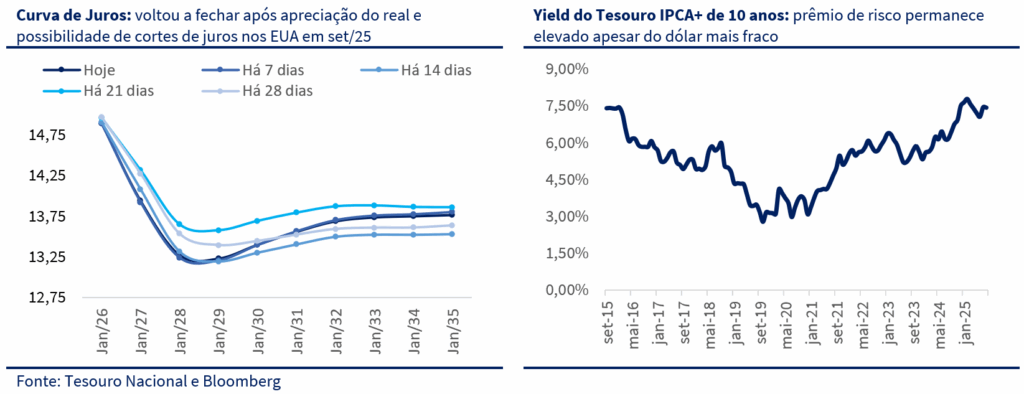

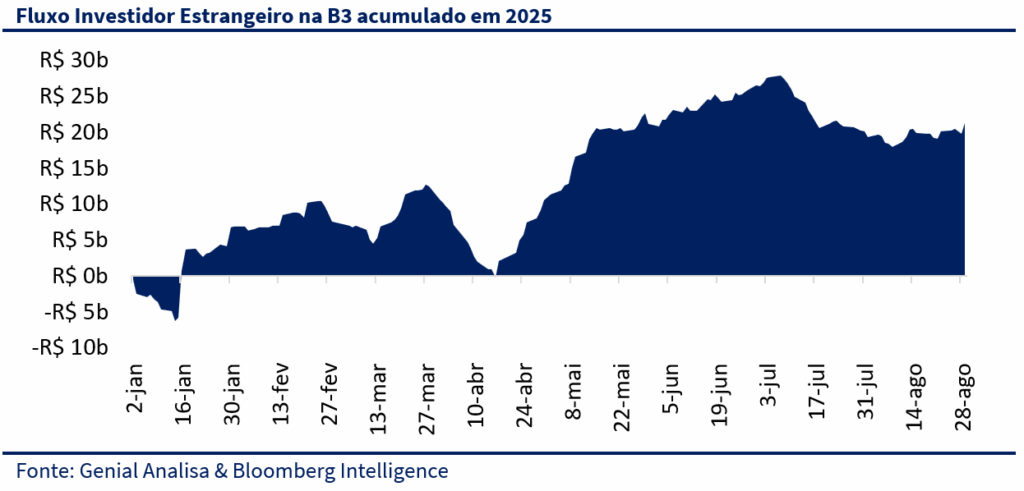

No Brasil, o cenário externo benigno foi decisivo para a melhora dos ativos locais. O real se apreciou, a curva de juros futura fechou e o Ibovespa teve um mês de agosto excelente. Apesar do cenário de dólar fraco, favorável para uma rotação global para emergentes, não vimos uma entrada significativa de recursos estrangeiros na nossa bolsa. O yield dos títulos soberanos de 10 anos reforça a ideia de que temos um prêmio de risco estrutural elevado, resultado da combinação entre fragilidade fiscal e desancoragem parcial das expectativas inflacionárias.

Isso sugere que os fundamentos locais permanecem frágeis. O déficit em conta corrente voltou ao centro do debate, agravado pela queda no Investimento Direto no País e pelo aumento da dependência de fluxos de portfólio para financiar o desequilíbrio externo. O câmbio valorizado no mês refletiu mais a fraqueza do dólar global do que avanços domésticos. As tensões diplomáticas com os EUA — que incluíram episódios como as tarifas impostas e a reação do STF à Lei Magnitsky — aumentaram o risco de retaliações e dificultaram a entrada de capital estrangeiro mais permanente.

Apesar disso, o mercado demonstrou menor sensibilidade aos dados locais de inflação. O IPCA-15 veio com pressão relevante nos núcleos de serviços, indicando que a inflação subjacente continua elevada. Ainda assim, o alívio externo e a menor aversão ao risco suavizaram a leitura desses dados, e a curva de juros continuou comprimida. O ambiente político também passou a influenciar diretamente os preços dos ativos. Após o episódio das tarifas americanas, o governo Lula viu sua popularidade subir momentaneamente, impulsionada pela narrativa de confronto soberano. No entanto, o mês terminou com uma inflexão importante nas pesquisas eleitorais. Levantamentos recentes apontaram perda de apoio ao governo, interrompendo a sequência positiva. Essa virada elevou as apostas na tese de alternância de poder em 2026 — movimento que se refletiu no fechamento da ponta longa da curva, beneficiando especialmente os papéis com maior duration na Bolsa.

CENÁRIO AÇÕES

Apesar do ambiente externo amplamente favorável aos ativos de risco em agosto — com dólar global em queda, expectativas de corte de juros nos EUA e compressão da curva local — o fluxo de capital estrangeiro para a B3 seguiu tímido. O saldo positivo foi de apenas R$ 1,17 bilhão no mês, praticamente estável em relação ao final de julho. A leitura é que o investidor estrangeiro ainda hesita em aumentar exposição ao Brasil, possivelmente impactado pelos ruídos diplomáticos com os EUA e pela fragilidade dos fundamentos fiscais e externos do país.

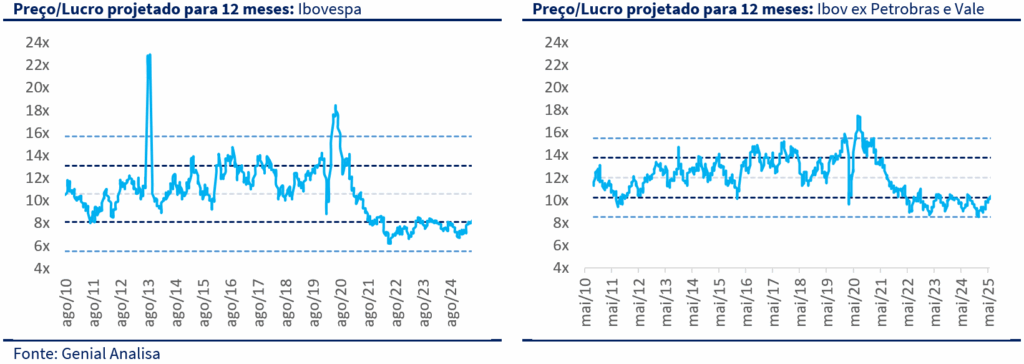

Ainda assim, a performance dos ativos brasileiros foi bastante positiva. O Ibovespa acumulou alta de 6,3% no mês, flertando com a máxima histórica, embora continue negociando com desconto relevante em múltiplos históricos e em dólares. A percepção é de que, além da influência externa, o mercado começa a se posicionar taticamente diante da possibilidade de alternância de poder nas eleições de 2026, com destaque para o fortalecimento da candidatura de Tarcísio de Freitas. A última leitura das pesquisas indicou uma inflexão na popularidade do governo, após semanas de recuperação impulsionadas pela retórica nacionalista em meio à guerra comercial com os EUA.

Do ponto de vista de valuation, o mercado segue atrativo. O Ibovespa está sendo negociado a 8,2x o P/L projetado para os próximos 12 meses, abaixo da média histórica de 10,6x. Excluindo Petrobras e Vale, o índice sobe para 10,3x, ainda inferior à média histórica de 12x. Já as empresas ligadas à economia doméstica estão sendo negociadas a 9,4x o P/L projetado, também abaixo da média de 10,3x, reforçando a percepção de que os ativos locais ainda carregam prêmio de risco relevante.

Mesmo com esse otimismo tático, o cenário interno permanece desafiador. Dados de atividade econômica seguem enfraquecendo, e a inflação subjacente ainda mostra resistência. Combinado ao componente eleitoral — que tende a aumentar a volatilidade dos preços — o cenário atual exige cautela. Acreditamos que haverá melhores pontos de entrada ao longo dos próximos meses, razão pela qual optamos por manter uma carteira mais defensiva e com maior ênfase em papéis resilientes, preservando a relação risco-retorno em um ambiente mais incerto.

CARTEIRA TOP DIVIDENDOS | GENIAL ANALISA

A Carteira Top Dividendos teve mais um mês de forte desempenho em agosto, com valorização de 9,7%, superando tanto o Ibovespa (+6,3%) quanto o IDIV (+5,4%). No acumulado do ano, a carteira soma alta de 22,3%, também acima dos principais benchmarks (IBOV +17,6%; IDIV +16,2%). Desde o último rebalanceamento (04/ago), a carteira acumula ganho de 8,6%. Desde sua criação, em março de 2023, a valorização acumulada é de 39,8%, com dividend yield total de 24,4%, média mensal de 0,7%.

O principal destaque do mês foi ELET3, com alta de +23,7% e contribuição de +2,4 p.p. para a performance da carteira. O movimento veio após a divulgação de dividendos intermediários de R$ 4 bilhões, o que reacendeu a discussão sobre a nova política de remuneração da companhia. Com alavancagem muito abaixo da média do setor e avanço consistente no processo de turnaround pós-privatização, o mercado já começa a projetar pagamentos robustos e recorrentes de dividendos à frente.

Outro destaque relevante foi BBAS3 (+14,3%), que se recuperou após forte pressão vendedora nos meses anteriores. Apesar de o resultado do 2T25 ter vindo fraco — e com deterioração nos indicadores de crédito — o mercado entendeu que a maior parte das más notícias já estava no preço. Além disso, o guidance foi menos pessimista do que o esperado, e a leitura predominante foi de que o 2T representou o “fundo do poço”, com possível estabilização ou melhora no 3T.

A CURY3 (+16,3%) também se destacou, beneficiada pela queda na curva de juros e pela expectativa de dividendos robustos em 2026 — com projeções de dividend yield superior a 10%. Apesar de não ser uma das maiores posições da carteira, teve contribuição relevante para o resultado do mês.

AURE3 (+11,6%) também performou bem, refletindo o caráter alavancado do case em um ambiente de fechamento de juros. Com o mercado projetando cortes mais próximos tanto no Brasil quanto nos EUA, a tese de geração de caixa e desalavancagem da Aurem voltou a ganhar tração.

No que diz respeito aos dividendos, o dividend yield (DY) de agosto foi de 1,6%, com destaque para os pagamentos de BBSE3 (5,7%), ELET3 (4,9%), PETR4 (2,2%), ITSA4 (1,8%) e POMO4 (1,9%). No total, 10 ativos contribuíram com proventos no mês: ITSA4, ELET3, PETR4, BBAS3, BBSE3, ALUP11, AURE3, POMO4, CURY3 e VIVT3.

MUDANÇAS

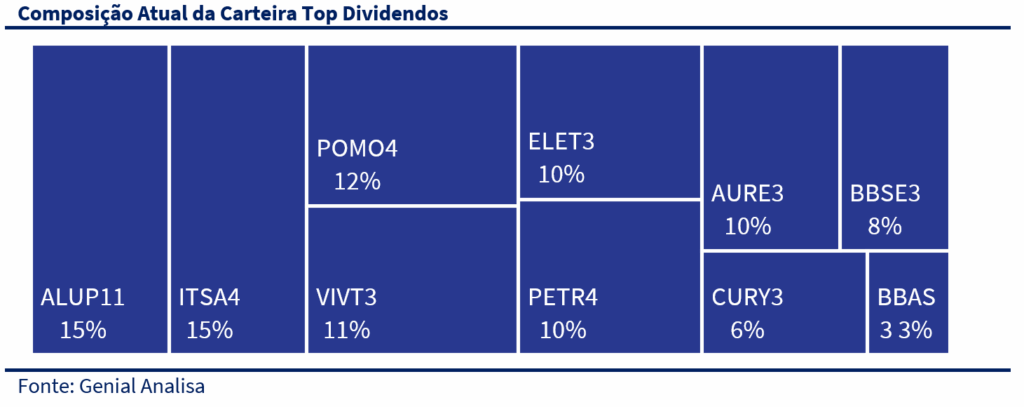

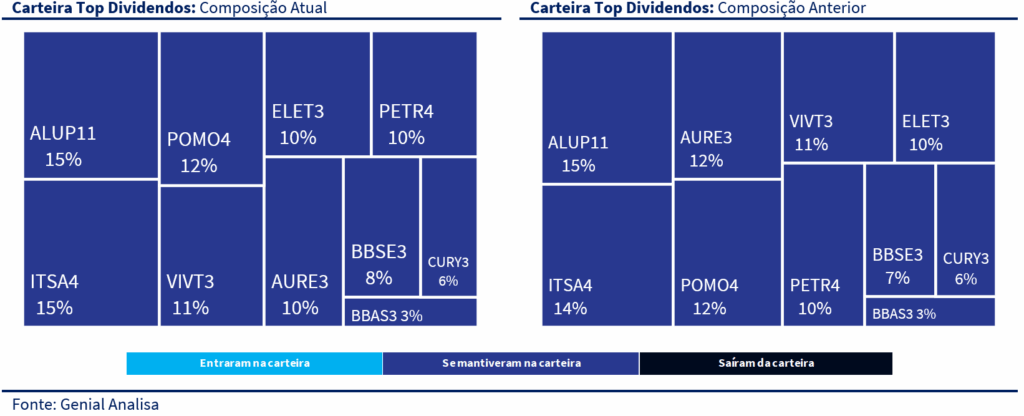

Para setembro, faremos ajustes marginais, com o objetivo de reforçar a exposição aos nomes que combinam resiliência operacional, boa previsibilidade de dividendos e sensibilidade tática à dinâmica macro. A carteira segue diversificada entre setores, com preferência por empresas de geração de caixa estável e com histórico consistente de remuneração ao acionista. Neste mês, não houve entrada ou saída de ativos. Todas as alterações foram de alocação entre pesos relativos.

Optamos por reduzir o peso de AURE3 e ELET3, após a forte valorização de ambas no mês — em especial Auren, que foi beneficiada pela queda da curva de juros. Essa é uma maneira de parcialmente nos protegermos do cenário precificado de corte de juros pelo Federal Reserve em setembro. Uma sinalização contrária pode penalizar papéis mais alavancados como Auren. Com isso, deixamos a carteira mais concentrar emnomes menos voláteis, como ITSA4, ALUP11 e BBSE3, cujos pesos foram levemente elevados. Além disso, mantivemos POMO4 com 12% da carteira, reforçando nossa convicção no micro da companhia.

A carteira Top Dividendos a possui a seguinte composição setorial:

- 35% alocados em utilidades básicas,

- 18% em bancos e holdings financeiras,

- 11% em telecomunicações,

- 10% em óleo & gás,

- 12% em indústria,

- 8% em seguradoras e

- 6% em construção civil.