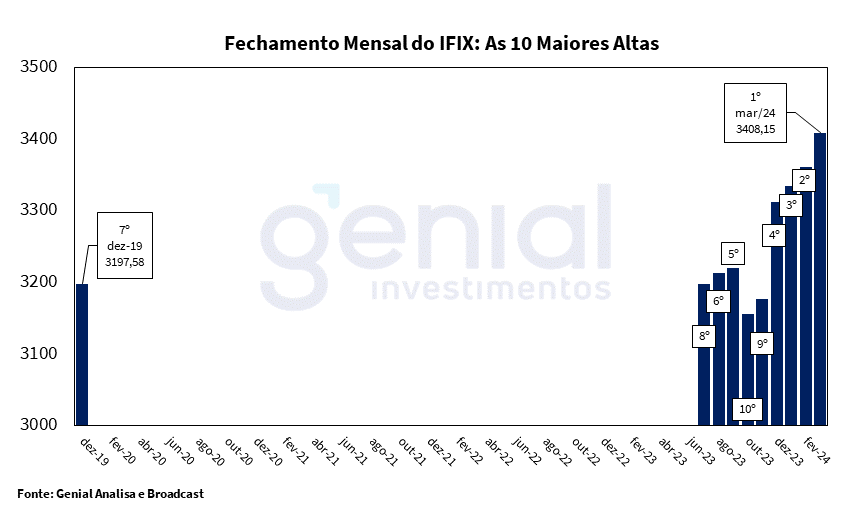

O IFIX fechou o mês de março de 2024 em alta de 1,43%, aos 3408,15 pontos, e pela quarta vez consecutiva renova sua máxima. O 1T24 para os FIIs mostra uma classe bastante resiliente carregando a sequência positiva de 2023. Das maiores 10 altas da história, 9 vieram dos últimos 10 meses, deixando para trás o disparate de dezembro de 2019 que, agora, figura na sétima posição quando marcou seus 3197,58 pontos, em um momento pré-pandemia, onde a taxa de juros era de 4,5%.

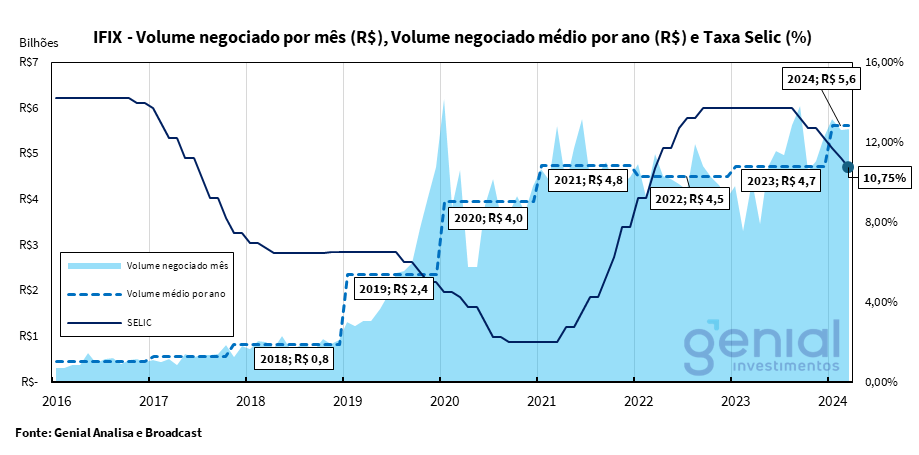

Em termos de volume negociado no ano, vemos que o 1T24 apresenta um fluxo bastante positivo (R$ 5,6 bilhões na média dos 3 primeiros meses) comparado aos últimos 3 anos onde o fluxo ficou “represado” aos patamares de R$ 5 bilhões. Interessante observar a “escalada” de volume enquanto o mercado se consolidava a partir de 2018, tanto pelo lado dos fundos via IPOs e Follow-ons, quanto pelo lado de novos cotistas. Diante dos primeiros cortes da taxa de juros, aliado a um mercado mais maduro, esperamos que o IFIX engate a segunda “escalada” em um novo patamar de indústria.

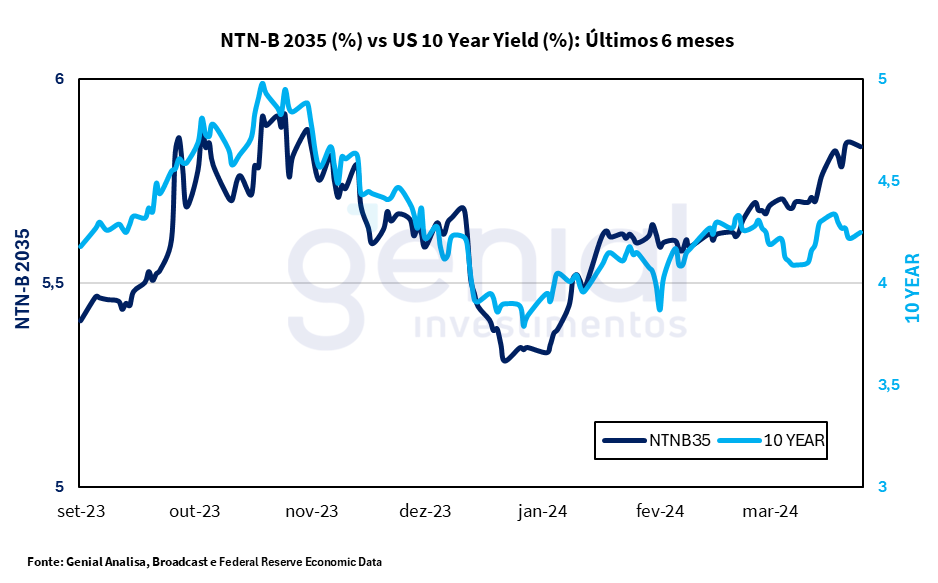

O mês de março foi marcado por mais um corte de 50 pontos-base na taxa Selic, confirmando nossas expectativas. Observamos um mercado de FIIs alinhado com o previsto no início do ano em relação à queda dos juros, com o IFIX valorizando 2,92% no 1T24, mesmo diante de uma NTN-B 2035 voltando a atingir patamares elevados. Notamos um descolamento entre as curvas de juros futuros norte-americana e doméstica, que estavam bastante correlacionadas e evoluindo no mesmo ritmo nos últimos meses. Nesse contexto, destaca-se uma postura mais firme por parte do Banco Central, em meio a uma economia brasileira que enfrenta seus desafios, como um mercado de trabalho apertado e uma inflação de serviços em trajetória de aceleração, sugerindo pressões inflacionárias. Enquanto isso, o Fed adota uma postura um pouco menos agressiva, mas igualmente complexa frente a uma economia que vem exibindo grande resiliência, e que vem ditando as variações nas expectativas sobre o início da redução das taxas de juros.

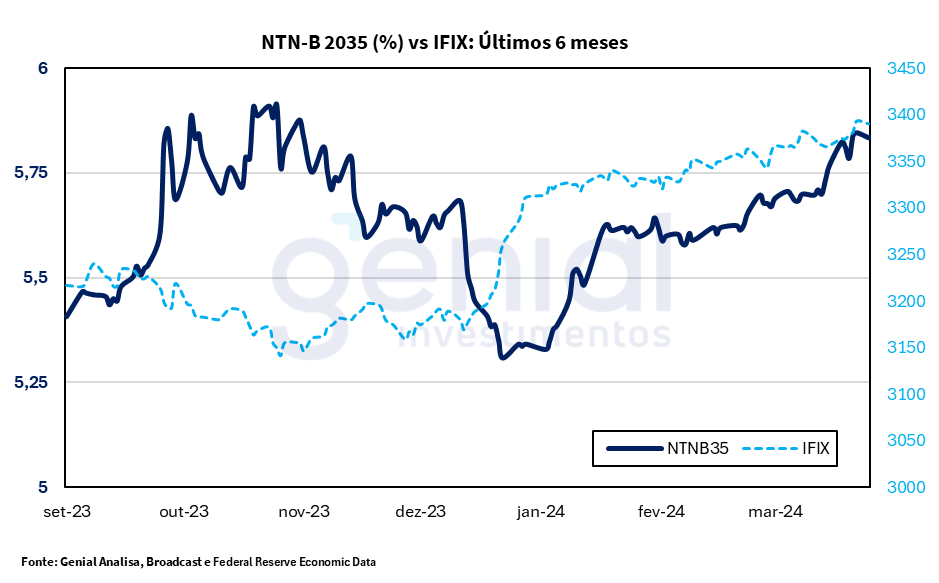

O IFIX mantém seu patamar de 3400 pontos e não recua depois da valorização expressiva de dezembro de 2023 quando a curva de juros fechou. Outras narrativas complementares ao ano de queda de taxa de juros são a tributação de fundos exclusivos e offshores no Brasil e restrição de CRIs e CRAs em companhias não relacionadas aos setores originalmente do imobiliário e do agronegócio, que podem estar surtindo efeito e sustentando o IFIX trazendo mais fluxo para a classe de FIIs como uma alternativa de ativos isentos.

Nesse contexto, seguimos otimistas em relação ao nosso posicionamento, que mescla estratégias de ganho de capital e renda recorrente conforme os objetivos definidos da Carteira Renda e Valor.

Carteira Renda

Alterações

Rebalanceamento de HGLG11 (-5%) e TRXF11 (+5%): Entendemos que existe uma assimetria de preços no momento atual entre os fundos no quesito de carrego e potencial valorização da cota dado a projeções de distribuição de dividendo para o curto/médio prazo.

Recomendação Carteira Renda – Abril.24

Performance

No mês de Março a Carteira Renda teve performance de 1,41% com 0,77% de dividendos, em comparação a 1,43% do Ifix. O maior promotor do mês foi o RBRR11 com alta de 4,6% e o detrator foi o KNCR11 com performance de -0,5%.

Desempenho Carteira Renda – Março.24

Carteira Valor

Alterações

Sem alterações

Recomendação Carteira Valor – Abril.24

Performance

No mês de Março a Carteira Valor teve performance de 2,03% em comparação a 1,43% do Ifix. O maior promotor do mês foi o RBRR11 com alta de 4,6%, já o menor promotor foi o HGRE11 com performance de 0,2%.

Desempenho Carteira Valor – Março.24

Desempenho acumulado da carteira recomendada vs Ifix

A carteira recomendada tem como objetivo obter desempenho superior ao Ifix, mas com menos volatilidade. Segue abaixo o desempenho das duas modalidades comparadas ao Ifix.

Plural Recebíveis Imobiliários – PLCR11

-Fundo de Recebíveis.

É o fundo imobiliário de crédito privado da Plural Gestão de Recursos. Sua estratégia se baseia em investir em CRIs com boas garantias e devedores com boa capacidade de pagamento. O fundo possui 44 CRIs na carteira, com duration de 3,34 anos. 73,53% de seus ativos alocados estão indexados ao IPCA, com spread médio de 7,86%, e 26,47% estão atrelados ao CDI + 2,95%, todos marcados a mercado mantendo um LTV médio de 52,85%. Os CRIs de seu portfólio possuem garantias sólidas e bons devedores como HBR, Rede D’or e Correios, sendo sua maior exposição em Built to Suit e no segmento corporativo.

Em fevereiro, o fundo realizou um aporte em uma operação já investida de R$1,9 milhão no CRI da LAR Cooperativa, com a carteira mantendo um nível de alocação estável em torno de 91%. A estratégia de médio prazo envolve alocar cerca de 9% do P.L., atualmente mantido em caixa, em ativos associados ao risco de obra. Esta decisão se baseia na análise de que o cenário atual é propício para o investimento, considerando a expectativa de que a queda nas taxas de juros beneficie o setor da construção civil. Isso se dá pelo aumento nas vendas, pela melhora na TIR dos projetos, e pela redução nos custos financeiros, diminuindo os riscos associados a estes ativos. Adicionalmente, o spread atrativo destas operações oferece um potencial para aumentar a rentabilidade do fundo no médio prazo. Além disso, a gestão pretende dar continuidade com sua estratégia de aumentar a parcela do portfólio indexada ao CDI, em um contexto internacional de juros ainda elevados, o que restringe uma queda mais significativa da Selic.

Nossa recomendação do fundo se baseia na qualidade de crédito do seu portfólio, boas garantias, diversificação das operações, composição equilibrada de indexadores e um carrego de carteira bastante atrativo, o que vem recorrentemente entregando um dividend yield próximo de 11%.

TRX Real Estate – TRXF11

-Fundo de Renda Urbana.

Fundo de Renda Urbana da TRX Gestora de Recursos com foco na distribuição de renda e dividendos aos seus cotistas através de uma gestão ativa que busca maximizar seu retorno por meio da aquisição, do desenvolvimento e da venda de imóveis locados preferencialmente para grandes empresas com contratos de longo prazo. O portfólio esta distribuído em 14 estados, composto por 57 imóveis, incluindo logísticos e de varejo. O fundo apresenta uma vacância física e financeira de 0,0%, refletindo uma ocupação plena de sua ABL total de 604 mil m².

Recentemente, o fundo negociou a venda de 8 lojas Assaí e GPA e a compra de imóveis da Decathlon em três cidades estipulando um período de análise de 120 dias, com a venda avaliada em R$ 613,4 milhões e a compra em R$ 181,56 milhões. Espera-se que as transações gerem lucro de R$ 109,6 milhões, equivalente a R$ 7,12/cota, com uma redução da alavancagem e alinhamento dos valores de venda ao cap rate médio de 7,25%, conforme avaliações recentes.

Além disso, tivemos no mês de março, a venda do direito real de superfície de um imóvel situado em Caucaia/CE, além de todas as cotas da TR1 Empreendimentos Imobiliários Ltda., que é a única proprietária do imóvel, para o FII HBC Renda Urbana (HBCR11). O imóvel inclui um CD locado ao GPA e uma loja locada ao Assaí, com contratos vigentes até janeiro de 2030. O valor total da transação é de R$ 131,8 milhões sendo R$ 81,8 milhões pagos na data de assinatura da transação, sendo R$ 30,1 milhões pagos à vista, e o restante correspondente ao saldo devedor um CRI, no valor de R$ 51,7 milhões. Ainda será pago R$ 50 milhões em 3 parcelas semestrais corrigidos pelo IPCA. Com a conclusão da venda, o comprador assume a posse indireta do imóvel e as receitas de locação. Espera-se que o lucro líquido para o fundo vendedor seja de R$ 17,45 milhões, equivalente a R$ 1,14/cota representando uma TIR nominal de cerca de 11,51% a.a.. Além disso, o fundo passa pela sua décima emissão de cotas, com objetivo de levantar R$ 250 milhões para a conclusão das obras do BTS Obramax São Gonçaçlo/RJ e Leroy Merlin Jundiaí/SP, aquisição de um imóvel locado para o Carrefour na região de Jabaquara em São Paulo/SP e para conclusão da aquisição do conjunto de lojas e desenvolvimento do Grupo Mateus.

A recomendação sobre o TRXF11 é positiva buscando renda e dividendos. Com gestão ativa, estratégia clara, e portfólio diversificado, o fundo mostra potencial de crescimento e retorno atraente, especialmente após negociações recentes visando lucro e redução de alavancagem.

Vectis Juro Real – VCJR11

-Fundo de Recebíveis.

É o fundo da Vectis Gestão que aplica em CRIs, LCIs, LHs e outros ativos financeiros imobiliários. O VCJR11 paga rendimentos mensais a seus cotistas e busca acompanhar a rentabilidade da NTN-B + 1% a 3% a.a.

O fundo está com 108,7% do seu P.L. alocado, principalmente em CRI e FII, com 81% das operações garantidas no estado de São Paulo. A Vectis Gestão mantém controle significativo sobre os CRIs do fundo, representando 96% da carteira de CRIs ou 101% do PL em 31/01/2024. Com R$1,55 bilhão alocados e R$124,4 milhões em operações compromissadas reversas de longo vencimento, o fundo segue uma gestão de risco rigorosa, monitorando liquidez e riscos.

O fundo mantém alocado 97,3% do P.L. indexado a IPCA+9,8% (MTM) com duration de 2,7 anos, e 8,3% do P.L. a CDI+4,5% (MTM) com duration de 2 anos. A carteira se divide em 33,7% no residencial, 19,1% comercial, 10,96% hotel e 17,2% em energia e concessão. Sua maior posição é o Residencial Alto das Nações (11,1% do PL) e o CRI Hotel Fasano (11% do PL).

A recomendação é positiva devido à sólida estrutura de garantias, com uma posição majoritária no estado de São Paulo, o que confere uma base robusta dado um perfil “middle risk”. A qualidade e a localização das garantias oferecem uma compensação eficaz, resultando em um perfil de risco de crédito favorável. Atualmente negociado a um preço abaixo do seu valor potencial, encontra-se em uma posição vantajosa frente a um cenário de inflação mais controlado nos meses próximos. Atualmente vem sendo negociado a IPCA+9% líquido, aproximadamente 480 bps de spread sobre a NTNB de duration mais próxima.

Vinci Logística – VILG11

-Fundo de Logística.

É o fundo de logística da Vinci com objetivo de gerar renda por meio da aquisição e locação de imóveis prontos ou em construção, assim como ganho de capital obtido pela compra e venda dos imóveis. Atualmente, o fundo possui participação em 15 imóveis, somando 590 mil m² espalhados por 7 estados nas regiões Norte, Nordeste, Sul e Sudeste. Dentre seus inquilinos estão a Tok&Stok, Ambev e Privalia, entre outros totalizando 55 locatários.

Em fevereiro, foram celebradas mais duas novas locações totalizando 4,5 mil m² no G3 do Caxias Park, em Duque de Caxias/RJ. A primeira locação foi para uma empresa de Transportes e Logística, ocupando 640 m², e a segunda para uma empresa do setor editorial, ocupando 3,8 mil m². Com essas adições, a taxa de ocupação do ativo subiu para 44%, deixando dois módulos no Galpão 3, que estão próximos de serem locados para um inquilino existente, e todo o Galpão 1, com 40 mil m², ainda disponíveis. Além disso, um contrato de locação foi assinado para o módulo B4, com 5,1 mil m², no Porto Canoa LOG, localizado em Serra/ES por um período de 2 meses. O inquilino, atuante no segmento de Transportes e Logística e já locatário de mais de 30 mil m² no condomínio, já indicou interesse em estender o contrato.

Vale ressaltar que, nos últimos meses, o portfólio viu um aumento nas consultas e mais de 15 visitas presenciais, representando cerca de 100.000 m² em potencial de locação, destacando-se o interesse pelo mercado do Rio de Janeiro e pelo Caxias Park. Há também negociações avançadas para a locação de áreas adicionais nos galpões G1 e G3, variando entre 3.000 e 15.000 m² de ABL, além de outras conversas para a locação de espaços em outros ativos do fundo, como o Castelo 57 Business Park, Porto Canoa Log e o Parque Logístico Pernambuco.

Nossa recomendação é positiva, considerando o atrativo desconto de negociação do fundo frente a um portfólio robusto quando comparado aos principais concorrentes no setor logístico. Destacamos como pontos fortes a estratégica composição de contratos, com uma maior exposição à modalidade típica em áreas de alta demanda, além da diversificada base de inquilinos, o que contribui para a resiliência e potencial de crescimento do fundo.

Genial Malls – MALL11

-Fundo de Shoppings

É o fundo de Shopping Center da Genial Gestão que tem como objetivo a aquisição de ativos performados, resilientes e com dominância regional. Atualmente seu portfólio é composto por 14 ativos totalizando 127 mil de ABL, distribuídos em 5 estados, com presença majoritária no Sudeste e Nordeste, e mantém uma taxa de vacância em 5%.

Em fevereiro, o fundo reportou R$ 11,4 milhões em Renda Operacional Imobiliária, destacando um mês produtivo em termos de resultados dos shoppings de seu portfólio. Os principais indicadores operacionais de janeiro de 2024 revelam um crescimento significativo nas vendas totais de 34,5% ano a ano, totalizando R$ 153,2 milhões, e um crescimento de 25,3% no NOI Caixa, apesar de uma leve queda de 0,2% no NOI Caixa/m². Para 2024, o fundo projeta um NOI de R$ 139,9 milhões e investimentos orçados de R$ 20,2 milhões em seu portfólio de shoppings.

O fundo distribuiu R$ 0,92 por cota em março, baseado em resultados de fevereiro, superando o resultado mensal por cota de R$ 0,88, como estipulado no novo guidance para o primeiro semestre de 2024. A base acumulada de resultados a distribuir é de R$ 7,6 milhões, ou R$ 0,59/cota, já ajustada pela 5ª Emissão de cotas. A garantia de renda mínima abrange cerca de 18% da ABL do portfólio, oferecendo uma maior previsibilidade nas distribuições de rendimentos mensais.

Em nossa avaliação, o fundo realizou boas movimentações em sua última oferta, realiza uma desalavancagem, e coloca o fundo em um novo patamar de portfólio, através de aquisições que tem melhorado o cap rate do fundo. Nossa recomendação fundamenta-se na habilidade da gestão de realizar vendas de ativos a um cap rate de 8,56% e novas aquisições a um cap de 9,2%, sendo capaz de girar o portfólio gerando melhora no carrego dos ativos. Diante disso, entendemos que o fundo conseguirá manter esses patamares elevados de distribuição de dividendos (R$ 0,90 a R$ 0,95).

VBI Logístico – LVBI11

-Fundo de Logística.

É o fundo da VBI Real Estate que tem como objetivo a obtenção de renda e ganho de capital diretamente em imóveis ou direitos reais sobre imóveis do segmento logístico ou industrial. Atualmente, o fundo possui 10 ativos que somam 480 mil m² de ABL, com 1,5% de vacância. A receita do portfólio é proveniente de: 40% do Raio 30km de São Paulo/SP, 29% de Extrema/MG, 12% da Região Metropolitana de Salvador, 10% da Região Metropolitana de Belo Horizonte e 8% da Região Metropolitana de Curitiba. As três principais inquilinas – Amazon, Ambev e DHL – contribuem cada uma com 10% da receita total do portfólio.

No mês referente a fevereiro (competência janeiro), o fundo registrou um resultado de R$ 1,70/cota, beneficiado por eventos não recorrentes que somaram cerca de R$ 0,74/cota, incluindo o recebimento de uma parcela em relação a venda do Ativo Guarulhos e a distribuição de resultados acumulados, especialmente do FII SBC da qual foi retido cerca de R$ 0,68/cota (para uma distribuição futura mais linear) resultando em uma distribuição de R$ 0,90/cota e uma reserva de lucro distribuível de R$ 1,12/cota. Além disso, não houve alterações na carteira de locatários, mas em março, um novo contrato de locação foi firmado para um módulo em Itapevi, com um aluguel 10% acima da média, reduzindo a vacância física para 0,8%. Além disso, contratos foram renovados em Extrema, impactando 5% da receita imobiliária do fundo, com vencimentos prorrogados para 2027 e um WAULT de 4,8 anos.

Importante ressaltar que o fundo relatou a rescisão antecipada de um contrato de locação pela Dia% no Ativo Mauá, afetando aproximadamente R$ 0,07/cota em aluguel. A rescisão impacta o pagamento de parcelas remanescentes da aquisição do imóvel, totalizando cerca de R$ 4 milhões que deixam de ser devidos. Até a data do fato relevante, o aluguel de fevereiro de 2024 não havia sido recebido. A gestão está ativamente buscando locar os espaços vagos ou com risco de desocupação. Além disso, o fundo passa pela sua 5ª emissão de cotas, com objetivo de levantar até R$ 220 milhões, e com data de liquidação para o dia 10/04/24.

Em nossa visão, o fundo segue uma estratégia bem definida, focando na aquisição e expansão de ativos estratégicos e na construção de um portfólio situado em locais de destaque, todos atendendo a altos padrões técnicos. A eficácia na renovação do portfólio, aliada à recente obtenção do habite-se para o ativo localizado em Cajamar, destaca-se como um conjunto de ações que podem acionar uma série de elementos capazes de destravar o potencial de valorização do fundo.

RBR Alpha Multiestratégia Real Estate – RBRF11

-Fundo de Fundos.

É o fundo de fundos da RBR Asset Management que tem objetivo a obtenção de rendimentos e ganhos de capital, com mandato para aquisição de FIIs e CRIs e outros ativos líquidos do mercado imobiliário. A estratégia do fundo busca alocação seguindo os critérios (i) Alpha: Foco em FIIs de tijolo, visando à valorização dos ativos; (ii) Beta: posições táticas de curto prazo; (iii) CRIs, e (iv) Liquidez. A composição da carteira é dividida em 65% em Alpha, 16% Beta, 16% em CRI, e 2% em Liquidez. Atualmente apresenta 17 FIIs e 6 CRIs, se dividindo, por segmento, em 31% no setor corporativo, 23% em shopping, 18% em recebíveis, 8% no logístico e o restante (20%) em segmentos diversos.

Em fevereiro, o fundo alocou cerca de R$82 milhões na 10ª Oferta do XPML11, cujas cotas valorizaram 4,6% desde o fechamento de fevereiro, passando a representar 7,1% do P.L do fundo. Além disso, o fundo investiu no RBR Desenvolvimento Logístico I (RDLI), focado em desenvolver ativos logísticos em localizações premium, o que agora representa cerca de 0,5% do P.L. do fundo.

O fundo também atualizou sua avaliação do HGPO11, estabelecendo um preço justo entre R$45 mil e R$48 mil por m², o que indica um potencial de valorização de 30% a 38% sobre o preço de custo de R$34,7 mil por m². Vale ressaltar que durante o último mês, o HGPO11 recebeu uma proposta não vinculante de R$ 46 mil/m². Como detentor majoritário, o fundo continuará acompanhando as negociações e possíveis novas propostas. Se a proposta for aceita, o impacto líquido esperado no RBR Alpha é de R$0,234/cota.

Em relação ao TEPP11, que compõe 8,7% do P.L do RBR Alpha, o guidance de dividendos para 2024 sinaliza um impacto positivo de R$0,07/cota ao longo do ano, além de um potencial de valorização das cotas, que eram negociadas 7% abaixo do valor patrimonial em fevereiro de 2024. Fundo esse que recentemente anunciou a venda do Cond. São Luís (para o KNHF11) e aquisição do Cond. Avenida Brigadeiro Faria Lima (até então do HGRE11).

Com um cenário macroeconômico favorável aos FIIs de tijolo, espera-se uma valorização dos preços no mercado secundário nos próximos meses especialmente diante das expectativas de redução das taxas de juros em 2024. O RBRF11 ampliou sua exposição no segmento de tijolo ao longo dos últimos meses, optando por investimentos em ativos reais. Essa readequação esta em linha com a nossa visão positiva para o segmento de tijolos. Adicionalmente, é importante destacar que as cotas do RBRF11 estão sendo negociadas com um desconto considerável de 18% em relação ao seu valor justo estimado, representando uma oportunidade atraente para investidores devido ao “duplo desconto” praticado na cota o que reforça nossa confiança na capacidade do fundo de gerar valor substancial para seus cotistas no futuro próximo.

CSHG Logística – HGLG11

-Fundo de Logística.

É o fundo da Credit Suisse Hedging-Griffo voltado primordialmente para operações logísticas e industriais que tem objetivo a aquisição de terrenos para construção ou aquisição de imóveis em construção ou prontos, para posterior alienação, locação ou arrendamento. Possui um portfólio de 1,4 milhões de ABL e 24 ativos localizados principalmente em São Paulo, Rio de Janeiro e Minas Gerais. Após as últimas movimentações o fundo encerrou o mês de fevereiro com 8,3% de vacância financeira e 8,9% de vacância física.

Em fevereiro de 2024, o fundo registrou uma receita total de R$ 33,1 milhões (R$ 0,98/cota), resultando em um lucro de R$ 23,9 milhões (R$ 0,71/cota), sem impactos extraordinários de venda de imóveis ou aluguel trimestral do imóvel Volkswagen. Foi anunciado um rendimento de R$ 1,10/cota para o pagamento de março.

Comercialmente, houve uma ligeira redução nas taxas de vacância física e financeira para 8,8% e 8,2%, respectivamente. Destacam-se locações e renovações, como a assinatura com a Cartonplast e a Shopee, reduzindo significativamente a vacância em seus respectivos imóveis. Estão previstas a expansão da empresa EBEG em Ribeirão Preto/SP e novas ocupações no HGLG Betim, enquanto a Shopee prepara a devolução de 5.600 m² também em Ribeirão Preto/SP. Da parte técnica do fundo, o foco está na revisão das taxas condominiais e análise de custos operacionais, além do acompanhamento de desenvolvimentos em andamento, como os projetos CONE Multimodal 02 e HGLG Itupeva G300, este último com ritmo mais lento de construção.

Recomendamos o fundo levando em consideração a concentração do portfólio próximo à cidade de São Paulo, alta qualidade construtiva de seus imóveis e estratégias bem-sucedidas de reciclagem de portfólio.

Kinea Índices de Preços – KNIP11

-Fundo de Recebíveis.

É o fundo de recebíveis da Kinea dedicado aos investimentos em CRIs predominantemente indexados à inflação destinado a investidores qualificados, ele conta com devedores de bom risco de crédito e estrutura de garantia robusta.

Atualmente o KNIP11 possui 97 CRIs e 100,5% do P.L. atrelado ao IPCA, essa exposição é possível pelo uso de instrumentos de alavancagem. Suas maiores exposições são nos setores de shoppings (29,4%), escritórios (29,2%), logístico (27,4%) e residencial (11,0%). Sua carteira possui um carrego de IPCA + 7,88% na marcação a mercado e sua duration é de 4,5 anos. Seus maiores devedores são a JHSF e Gazit.

Durante fevereiro, foi realizada assembleias para discutir movimentos importantes em ativos investidos pelo fundo. Destaca:

CRI Ânima: Uma AGT foi convocada para o CRI Ânima com o objetivo de aprovar ajustes no fluxo financeiro, incluindo a interrupção da carência parcial de juros e uma alteração na amortização pelo período de 24 meses, a pedido do FII devedor. Como compensação, a taxa do CRI foi aumentada para IPCA + 6,10% a.a. (anteriormente IPCA +5,6% a.a.). Avaliações recentes dos imóveis que garantem a operação indicaram um aumento de valor, assegurando uma cobertura de garantias robusta. Os imóveis estão totalmente locados pela Ânima sob um contrato de longo prazo, e o fundo devedor apresenta métricas financeiras saudáveis.

Atualmente, o fundo está sendo negociado com a IPCA+ 7,23% líquido, equivalente a um spread de 135 bps sobre a NTNB equivalente, com uma carteira com boa qualidade de crédito. Acreditamos que o fundo ainda sendo negociado com desconto, e está bem-posicionado diante de um quadro inflacionário mais estável nos próximos meses

BTG Pactual Crédito Imobiliário – BTCI11

-Fundo de Recebíveis.

É o fundo de recebíveis do BTG Pactual. O BTCI11 tem como objetivo realizar investimentos imobiliários de longo prazo principalmente por meio de certificados de recebíveis imobiliários (CRIs).

Atualmente seu patrimônio líquido está investido 73,8% em CRIs (médio e longo prazo), 8,4% de FIIs, 4,2% em CRIs táticos (curto e médio prazo) e 13,6% em renda fixa, representando um P.L. de R$1 bilhão. Seu portfólio de CRIs está 69% alocado em IPCA com spread médio de 7,2% e 27% a CDI+ 3,2%. Dentre seus devedores encontram-se empresas com boa qualidade de crédito como HBR e GPA, suas maiores exposições são 47% no setor logístico, 19% no setor residencial, 18% em shoppings e 7% no varejo.

Nossa recomendação se baseia na rentabilidade de IPCA+7,85% e CDI+2,77% líquidos, devedores com uma boa qualidade de crédito, boa exposição setorial, e uma composição equilibrada de indexadores, utilizando CDI e IPCA, visando maximizar os rendimentos no curto e médio prazo com boa relação risco-retorno,

CSHG Real Estate FII – HGRE11

-Fundo de Lajes Corporativas.

É o fundo do Credit Suisse Heding-Griffo que tem como objetivo a aquisição de ativos corporativos voltados para a renda. O fundo possui 17 ativosespalhados do Rio de Janeiro ao Rio Grande do Sul somando 186 mil m² de ABL com 32 locatários e prazo médio de 4,1 anos.

Em fevereiro, o fundo reportou uma receita de R$ 10,6 milhões, equivalente a R$ 0,90/cota, resultando em um lucro de R$ 6,4 milhões, ou R$ 0,54/cota. Este resultado foi influenciado principalmente pelo pagamento anual do IPTU dos imóveis.

O fundo comunicou a venda do Imóvel Rua Alegria, com um pagamento inicial recebido de R$ 1 milhão, esperando uma receita extraordinária futura de R$ 750 mil em uma transação que totaliza R$ 70 milhões sendo 18,7% superior ao valor investido e 27,5% superior ao valor contábil do imóvel. O lucro total previsto com a venda é de R$ 11 milhões, ou R$ 0,93/cota. As vacâncias física e financeira do fundo reduziram para 26,36% e 18,22%, respectivamente, graças, em parte, à locação de mais dois andares da Torre Martiniano pela empresa BP – Beneficência Portuguesa, ajustando o valor total do contrato de locação para R$ 82/m² (ante 78/m²), mas concedendo 10 meses de carência dos novos andares. Em resposta a um ativo mais maduro e ocupado, o fundo vem aumentando o valor pedido por locação dos andares vagos para R$ 100/m² (ante 95/m²).

Do lado técnico, o fundo focou no acompanhamento das assembleias anuais dos condomínios e nas obras e benfeitorias, incluindo a adaptação dos pavimentos no Centro Empresarial Guaíba para um novo locatário e a discussão sobre a operação de um novo skylounge no Berrini One. Estudos de reposicionamento estão em andamento no Chucri Zaidan, especialmente em relação à modernização do sistema de climatização para eficiência energética.

Vale o destaque da venda de algumas lajes comerciais e vagas de garagem no Edifício Faria Lima em São Paulo/SP, localizado na Av. Brigadeiro Faria Lima, 1.355 pelo total de R$ 95 milhões. Os conjuntos formalizados em escritura foram vendidos por R$ 38 milhões, recebidos integralmente na data, enquanto os imóveis formalizados em um compromisso de compra e venda serão vendidos por R$ 57 milhões, com uma primeira parcela de R$ 14,25 milhões recebida e o saldo a ser pago em quatro prestações semestrais de R$ 10,7 milhões cada, mais um reembolso final de caixa livre do condomínio. O preço de venda equivale a R$ 19,968.89/m², e o fundo também receberá R$ 1,3 milhões de reembolso pelo caixa livre do condomínio. O fundo terá um lucro em caixa de cerca de R$ 43,34 milhões ou R$ 3,67/cota. O valor de venda representa um aumento de 84% sobre o investimento e um retorno anualizado de 13,5%. Após a venda, o fundo deixará de receber um aluguel mensal de cerca de R$ 0,06/cota e todos os ônus futuros dos imóveis passarão ao comprador. Em caso de inadimplência, o fundo pode executar ou rescindir o contrato de venda, retendo uma parte do pagamento e penalidades aplicáveis.

Em nossa análise, acreditamos que a reciclagem de ativos (venda do Ed. Alegria e Ed. Faria Lima), e a obtenção do Habite-se na Torre Martiniano, que possibilitará a entrada efetiva dos inquilinos e a locação do restante das áreas remanescentes, devem impulsionar o resultado do fundo. Acreditamos que o HGRE11 irá manter suas estratégias de desinvestimento, e explorando oportunidades de uma redução de vacância, aproveitando do “spill over” de demanda das regiões mais primes de São Paulo/SP diante de uma retomada gradual do setor de escritórios de forma geral.

RBR High Grade – RBRR11

-Fundo de Recebíveis.

O RBRR11 é o fundo imobiliário de papéis High Grade da RBR Asset Management. Seu objetivo é investir em papéis com boa qualidade de crédito e boas garantias. Sua carteira de CRIs é composta por 40 ativos: 12% deles são indexados ao CDI e 88% à inflação, com taxa MTM médio de CDI+2,9% e IPCA+7,6%, apresentando duration médio de 4,0 anos e LTV de 55%. Sua carteira é composta por devedores com boa qualidade de crédito como Brookfield, Rede D’Or e Direcional. Vale destacar que 47% das garantias está localizada em regiões prime da cidade de São Paulo.

Em fevereiro de 2024, o fundo RBRR11 realizou três vendas no mercado secundário, totalizando R$ 17,3 milhões, o que resultou em um ganho de R$0,02/cota. Com isso, o fundo encerrou o mês mantendo 40 operações em sua carteira, todas em dia com suas obrigações financeiras.

A gestão continuou o processo de revisão do rating RBR iniciado em novembro de 2023, revisando mais duas operações, o que elevou para 92% da carteira (equivalente a 84% do PL do fundo) com ratings atualizados. Especificamente, o CRI FLBC manteve seu rating, enquanto o CRI Pátio Malzoni teve seu rating melhorado devido à recuperação do mercado de lajes corporativas e ao aumento significativo do índice de cobertura de PTM. Este processo de monitoramento e revisão de rating pela gestão do RBRR11 visa identificar potenciais riscos, permitindo intervenções proativas junto aos devedores, sem indicar expectativas de inadimplência ou default nas operações avaliadas. Atualmente, 100% das operações em carteira estão cumprindo suas obrigações financeiras.

Nossa tese de recomendação do RBRR11 se baseia na qualidade dos devedores e das operações, que possuem garantias localizadas em regiões prime de São Paulo, como Pinheiros, Jardins e Faria Lima. Além disso o fundo vem sendo negociado com um carrego próximo de IPCA+ 7% líquido.

Kinea Rendimentos Imobiliários – KNCR11

-Fundo de Recebíveis.

É o fundo da Kinea Investimentos que tem como objetivo investir em CRIs de baixo risco com remuneração atrelada ao CDI. Atualmente, o KNCR11 possui 99,8% de seu patrimônio líquido alocado em ativos alvo, sendo essa exposição possível pelo uso de instrumentos de alavancagem e 4,5% em instrumentos de caixa. 99,1% do seu patrimônio está alocado em CRIs com spread médio (MTM) de CDI+2,52%, e prazo médio de 5,1 anos. Dentre seus principais devedores encontram-se empresas como Brookfield e JHSF.

Em fevereiro, foi realizado um investimento de R$ 50 milhões em uma nova operação de CRI, com rentabilidade de CDI + 2,60%. A operação está atrelada às torres Ebony e Marble do complexo Rochaverá, localizado em São Paulo/SP que são de propriedade de um FII. A operação é garantida pela Cessão Fiduciária de Recebíveis dos aluguéis provenientes dos imóveis, assegurando sólida cobertura para o investimento.

Além disso, foram realizadas assembleias importantes envolvendo ativos do fundo, destacando-se duas movimentações significativas:

CRI Shopping Uberaba: Aprovada uma recompra parcial do CRI, com a liberação de 30% da cessão fiduciária de recebíveis do Shopping Maceió, possibilitando a venda dessa fração do ativo por parte do devedor a um FII. A autorização para essa operação está condicionada à realização de uma amortização extraordinária no CRI e ao pagamento de um prêmio de recompra facultativa, conforme estabelecido nos documentos da operação.

CRI São Carlos: Aprovada uma amortização extraordinária com o objetivo de fortalecer a razão de garantia da operação. Essa medida visa ajustar o LTV a um patamar mais seguro, considerando que a taxa de remuneração do CRI estava muito abaixo dos padrões atuais de mercado. Os recursos dessa amortização serão reinvestidos pelo fundo em oportunidades com níveis de retorno mais atrativos.

A recomendação desse FII é fundamentada no fato de ser um dos poucos fundos de recebíveis com indexação majoritária ao CDI, sendo sua carteira de CRI negociado, atualmente, com um yield de CDI+1,31% líquido. Neste momento de taxas de juros ainda elevadas, o KNCR11 torna-se uma opção defensiva.

Objetivo

Identificar, através da análise fundamentalista e de múltiplos, fundos imobiliários que apresentam oportunidade de investimento de acordo com os objetivos de cada investidor, além disso sugerimos o peso para cada ativo de forma a equilibrar o risco da carteira.

Glossário

Follow-on: Oferta pública subsequente ao IPO.

FFO (Funds from Operation): Geração de caixa de um fundo imobiliário.

High Grade: Ativos de renda fixa atrelados a devedores com bom risco de crédito, ou seja, de baixo risco.

High Yield: Ativos de renda fixa atrelados a devedores com risco elevado, consequentemente com maior remuneração.

Ifix: Índice dos fundos de investimento imobiliário.

IPO: Oferta pública inicial.

Liquidez: Capacidade e rapidez com que um ativo é convertido em dinheiro.

LTV (Loan-to-Value): Saldo devedor da operação/valor da garantia.

NOI: Lucro operacional líquido.

Pipeline: Conjunto de bens ou ativos que o fundo pretende adquirir

PL: Patrimônio líquido do fundo.

RMG: Renda mínima garantida pelo vendedor do ativo.

Spread: Diferença entre a taxa cobrada de uma operação e a taxa de referência (Ex.: NTN-B), com mesma duration.

Taxa de administração: Remuneração dos administradores.

Taxa de gestão: Remuneração dos gestores.

Ticker: Código de negociação do FII na Bolsa.

TIR: Taxa interna de retorno.

P/VPA: Valor de mercado dividido pelo patrimônio líquido.

WAULT (Weighted Average of Unexpired Lease Term): Média ponderada do prazo dos contratos dos aluguéis pela receita vigente de aluguel próprio.