Agora ficou ainda mais fácil acompanhar nossas recomendações. Com apenas um clique, você pode acessar nossa Carteira de FIIs em formato PDF e levá-la para onde quiser: no caminho para o trabalho, em casa ou compartilhar com amigos. Não perca essa praticidade! Clique aqui para acessar.

Também queremos ouvir você! Suas críticas e sugestões são sempre bem-vindas. Responda nosso breve formulário e faça parte dessa evolução.

Comentário dos analistas

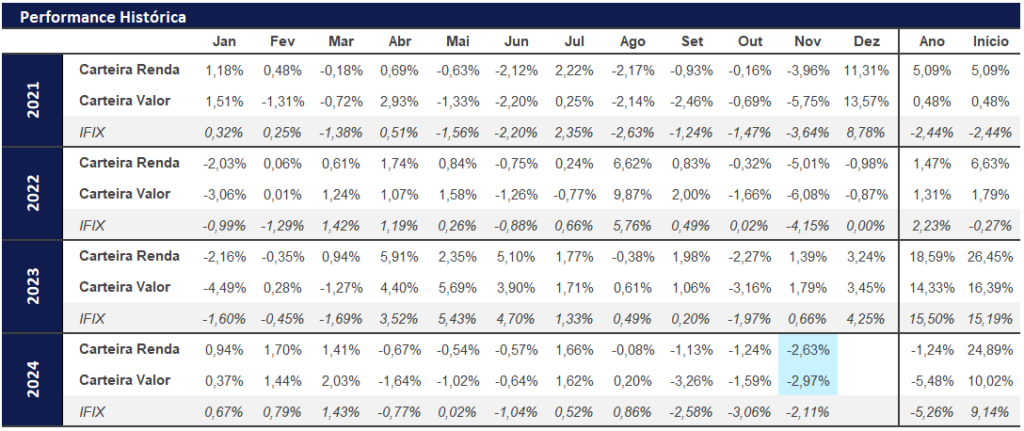

O IFIX encerrou o mês de novembro caindo 2,11% e fechando em 3.137,33 pontos. O índice segue uma tendência de mau humor generalizado para com relação aos ativos de renda variável. A incerteza fiscal e a contínua expectativa de elevadas taxas de juros de longo prazo continuam fazendo com que os ativos de renda fixa sejam mais atrativos devido ao seu perfil de risco/retorno.

Do lado positivo, acreditamos que o cenário nos permite encontrar fundos com descontos substanciais, resultando em carregos e yield on cost elevados, além de uma possível valorização nas cotas no curto/médio prazo.

(i) Mercado internacional

Com a eleição de Donald Trump definida, as incertezas sob o direcionamento das novas políticas nos EUA chegam ao fim. Até onde sabemos, acreditamos as medidas a serem adotadas pelo presidente eleito poderão levar a uma maior pressão inflacionária (tarifas, maior protecionismo, deportação de imigrantes etc.), o que pode fazer com que o FED mantenha uma postura mais cautelosa durante o ano que vem.

No entanto, suas indicações para cargos governamentais têm feito as projeções de inflação diminuírem, com expectativas de ganhos de eficiência e menores propensões a gastos, trazendo maior equilíbrio na balança de despesas/receitas, o que poderia levar a uma redução do déficit nominal de 7% para 3% do PIB americano e uma inflação mais controlada. O fato é que as projeções de inflação arrefeceram, mas ainda assim se mostram presentes.

Ademais, os fortes dados de consumo/inflação americanos atuais podem pressionar o FED a reduzir a magnitude dos cortes de juro iminentes. Com isso, dado o cenário doméstico delicado, podemos seguir com um câmbio desvalorizado, pressionando ainda mais os índices de inflação brasileiros e consequentemente levando a uma necessidade de maior potência na política monetária (Selic mais alta), o que por sua vez prejudicaria ativos de renda variável como FIIs.

(ii) Mercado doméstico

Já no Brasil, acreditamos que o cenário também é extremamente complexo e pouco animador para ativos de renda variável. O anúncio frustrante do tão esperado pacote de “corte de gastos” resultou em uma abertura significativa nas curvas de juros, além de uma perspectiva de continuidade do cenário de alta de preços, o que nos faz acreditar em altas maiores da Selic para 2024 e 2025, além de perspectivas de inflação ainda piores para o ano que vem.

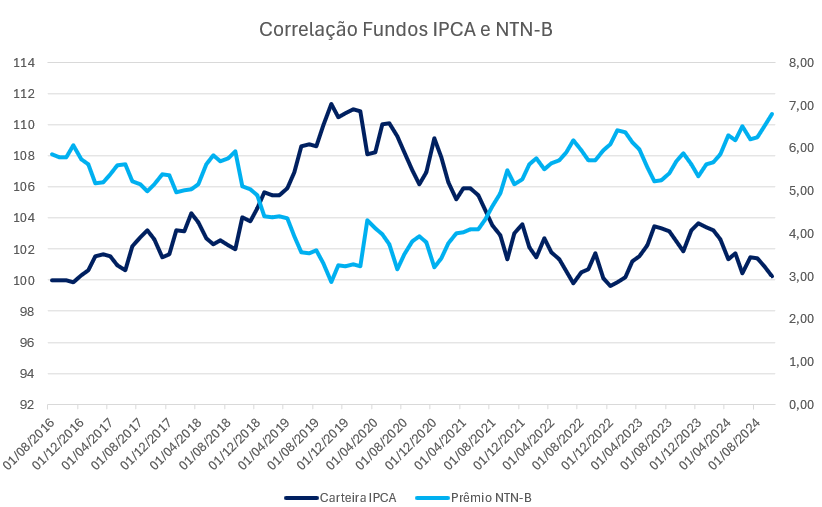

O descaso do governo para com o cenário de aumento da relação dívida/PIB, e consequentemente câmbio, reforça a mensagem de que o único foco da atual gestão é uma possível reeleição em 2026, além de uma continuação Ad aeternum do problema fiscal durante sua gestão, com déficits contínuos e um ciclo vicioso de dólar alto, inflação e juros. Com isso, vemos uma curva futura precificando Selic acima de 14% até o ano de 2032, além de uma NTN-B com prêmio de 7%, níveis vistos somente durante a crise fiscal de 2016, o que, a título de curiosidade, implicam em uma inflação implícita acima de 6%.

Para nós, a pouca confiabilidade que nos restava perante o governo acaba de se exaurir, nos fazendo questionar não só a normalidade de um dólar a R$ 6,00 (caso nada mude), além de Selic e títulos públicos a taxas extremamente elevadas, mas também a real função que o futuro presidente do Banco Central indicado pelo governo irá exercer a partir do ano que vem, isto é, se ele será técnico ou político. As recentes discussões de quanto ao fato de estarmos ou não entrando em “dominância fiscal” (quando o aumento das taxas de juros não tem o efeito desejado contra a inflação) podem levar a uma política econômica heterodoxa por parte do banco central, colocando ainda mais lenha na inflação. Já vimos esta história antes em um passado ainda recente.

E se as coisas melhorarem?

Separamos esse bloco para comentarmos sobre os fundos de papel em nossas carteiras, mais especificamente aqueles indexados ao IPCA, como RBRR, CLIN, VCJR e KNIP. Nossa análise tem como finalidade corroborar com a nossa visão de que apesar de apesar do desconto, que por sua vez aumenta seus yields e carregos, vemos uma boa oportunidade de valorização de suas cotas caso tenhamos alguma melhora, ainda que marginal, nas perspectivas de juros e inflação.

O que efetivamente acontece?

Na prática, quando a curva de juros abre, a marcação a mercado faz com que os CRIs presentes nas carteiras de fundos de papel sofram um deságio, o que gera uma redução no valor de suas cotas patrimoniais, isso aliado ao fluxo negativo de investimentos nesses ativos por conta de uma maior atratividade da renda fixa gera uma espécie de “duplo desconto”, apesar de não impactar efetivamente a receita desses fundos.

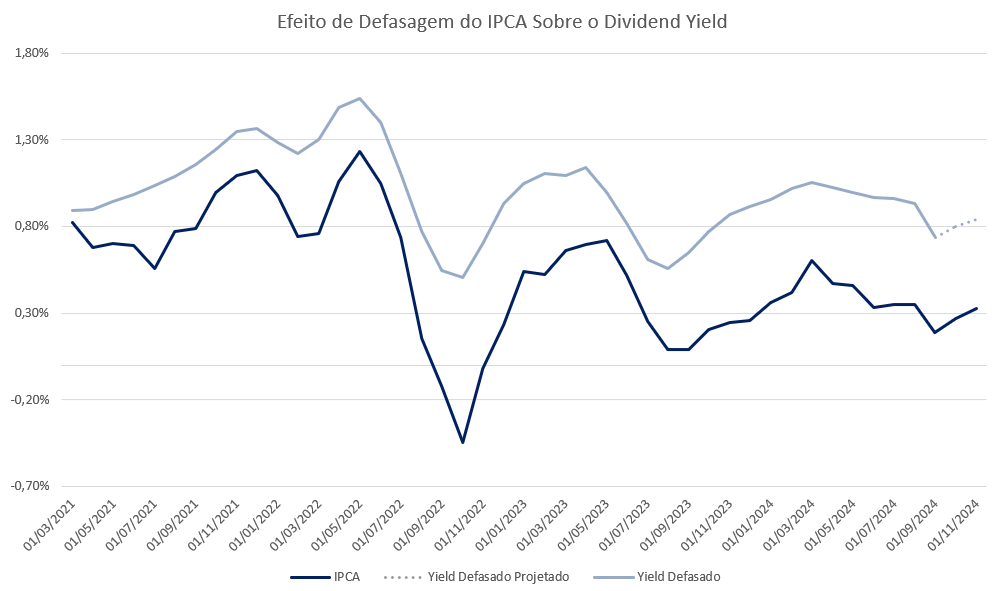

No caso desses fundos atrelados ao IPCA, temos inclusive uma possibilidade ainda maior de elevação dos yields no curto prazo, dado que suas receitas estão atreladas ao índice. Caso a inflação suba, o rendimento tende a aumentar proporcionalmente. O mesmo também ocorre em casos de deflação. Ambos os efeitos tendendo a ser repassados com uma defasagem de aproximadamente 2 meses.

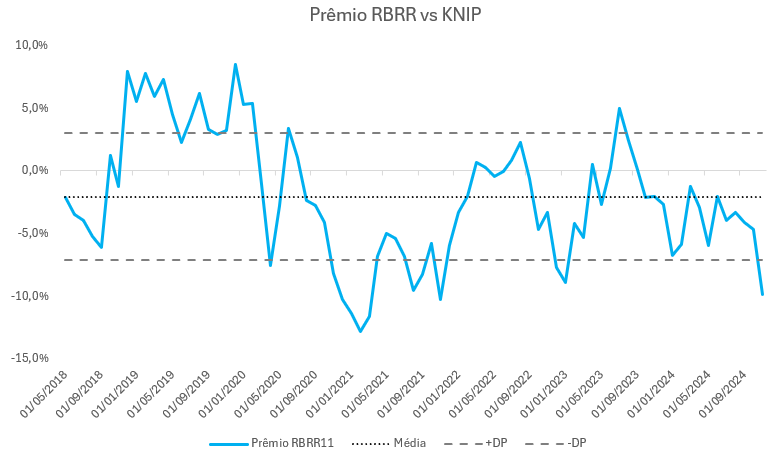

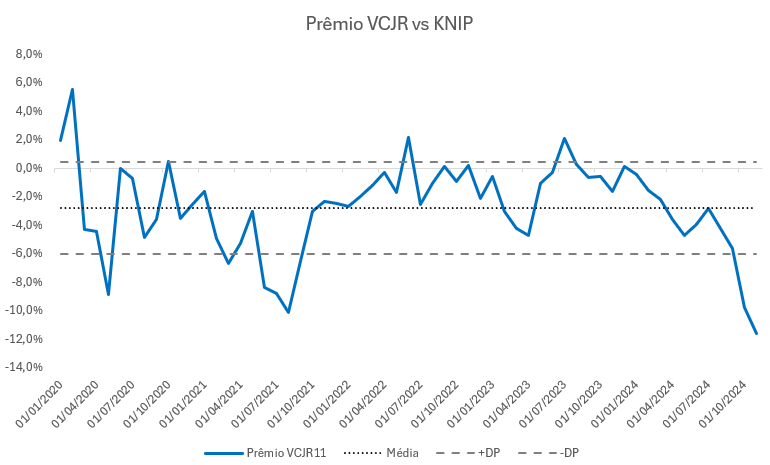

Com isso em mente e tomando o KNIP como base de comparação, dado que dentre os pares IPCA de nossa carteira ele tende a ser o que possui portfolio mais high grade, além de ser o mais capitalizado, podemos verificar que os fundos IPCA começaram a apresentar um descolamento de prêmios substancial, mesmo sem motivos aparentes (inadimplência, alavancagem etc.).

Dito isso, é notável que os fundos mencionados contribuíram para que a performance da carteira ficasse inferior ao IFIX no último mês. No entanto, apesar da queda abrupta, seguimos confiantes com relação a suas teses, e acreditamos que o momento atual é uma oportunidade de compra, resultando em boas taxas de carrego e yield. No caso do VCJR, por exemplo, adquiri-lo no patamar de preço atual é equivalente a comprar um título IPCA+16%, com seu desconto atual de 15%.

Comentários sobre a carteira

Seguimos confiantes com as alterações realizadas no último mês e acreditamos que nossa rotação gradual de BRCO11 para VILG11 vem se mostrando assertiva. No entanto, dados os anúncios recentes de rescisões, que por sua vez se aproximam de 10% da ABL do BRCO, optamos por acelerar nossa rotação, retirando o fundo da carteira e distribuindo seu peso remanescente entre VILG e VCJR . Apesar do efeito das rescisões não ser imediato, acreditamos que a gestão possa ter dificuldades em relocar essas áreas, fazendo com que o fundo de logística da Vinci possua uma perspectiva mais favorável, com aumento de rendimentos iminentes devido ao término de carências, novas locações, venda de ativos a cap rates atrativos, e um desconto frente aos pares do segmento. Enquanto isso, vemos o fundo da Vectis negociando com um desconto considerável, resultando em boas taxas de carrego e yield.

Dito isso, acreditamos que ambas as carteiras possuem fundos que possuem potencial de reprecificação expressiva em caso de melhora do cenário macroeconômico, dado que negociam com descontos excessivos e seguem mostrando resiliência em seus fundamentos. Na nossa visão, as carteiras hoje estão com uma boa assimetria em relação ao IFIX; caso o IFIX siga caindo, as carteiras deverão ter performance similar ao índice, mas caso vejamos uma recuperação, acreditamos que as carteiras terão uma performance superior ao índice.

Carteira Renda

Alterações

Sem alterações

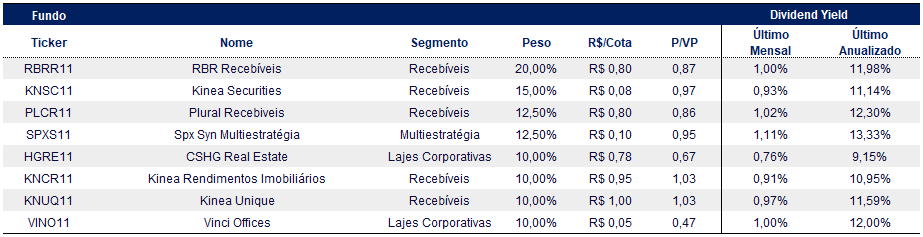

Recomendação Carteira Renda – Dezembro/2024

Performance

No mês de novembro a Carteira Renda teve performance de -2,63%, em comparação a -2,11% do IFIX. O maior promotor do mês foi o KNUQ11 com alta de 1,08% e o detrator foi o RBRR11 com performance de -5,97%.

Desempenho Carteira Renda – Novembro/2024

Carteira Valor

Alterações

Saída de BRCO11 (-7,5%)

Aumento de VILG11 (+5%) e VCJR11 (+2,5%)

Recomendação Carteira Valor – Dezembro/2024

Performance

Já a carteira valor teve performance de -2,97%, em comparação a -2,11% do IFIX. O maior promotor do mês foi o KNIP11, com alta de 0,16%, e o maior detrator foi o BRCO11 com performance de -6,22%.

Desempenho Carteira Valor – Novembro/2024

Desempenho acumulado da carteira recomendada vs Ifix

A carteira recomendada tem como objetivo obter desempenho superior ao IFIX, mas com menos volatilidade. Segue abaixo o desempenho das duas modalidades comparadas ao índice.

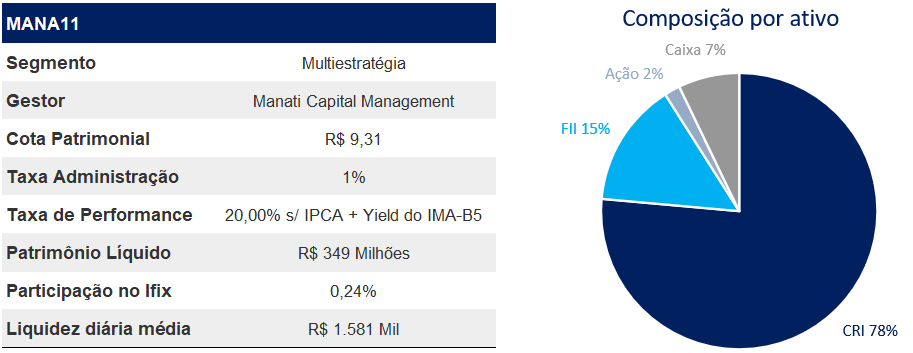

Manatí Capital Hedge Fund – MANA11

-Fundo de Multiestratégia.

O Manatí Hedge Fund FII tem por objetivo auferir rendimentos mediante a aplicação de recursos em ativos de cunho imobiliário, como CRI, FII, FIDC Imobiliário, Ações Imobiliárias, Cotas de SPE, Imóveis e outros títulos imobiliários. O fundo foi recém incluído no IFIX, com uma participação de 0,23% no índice.

A carteira de CRIs (78% do PL) é bem diversificada, com uma presença significativa em incorporação (26,2%) e shoppings (12,8%) em uma estratégia focada em recebíveis com garantias sólidas, proporcionando uma fonte estável de rendimento e segurança para o fundo. Além disso, a carteira do fundo possui um bom equilíbrio entre ativos CDI (50,8%) e IPCA (49,2%), com carregos bons nos dois indexadores. Já a estratégia de FIIs (15% do PL) complementa a composição da carteira, diversificando ainda mais os ativos do fundo e reduzindo o risco associado a qualquer segmento específico. Há ainda uma porção pequena investida em ações (2% do PL), especificamente em MRV, Tenda, SYN Prop & Tech e nas três administradoras de shoppings listados na bolsa.

Ainda vemos o fundo com bons olhos. A gestão vem entregando um resultado sólido, distribuindo rendimentos dentro do guidance mesmo com um cenário desafiador. Acreditamos que o fundo deva manter os patamares de distribuição dentro da banda do guidance (entre R$ 0,10 e R$ 0,12) até o final do ano, o que, nos patamares de preço atuais, podem significar um yield de 14,3% até 17,1%. Destacamos também que o fundo ainda possui pouco mais de 7% do seu patrimônio em caixa, o que pode impulsionar marginalmente as distribuições no médio prazo, caso sejam alocados.

Em linhas gerais, o fundo manteve seu retorno consistente, com uma performance de +31,4% ajustada pelos dividendos distribuídos, superando o IFIX em 214,3% e o CDI em 115%. A gestão ativa e a reciclagem de ativos contribuíram para ganhos de capital diversificados. Com a carteira composta predominantemente por ativos internos e bem estruturados, o fundo manteve-se bem-posicionado para capturar oportunidades diferenciadas de investimento.

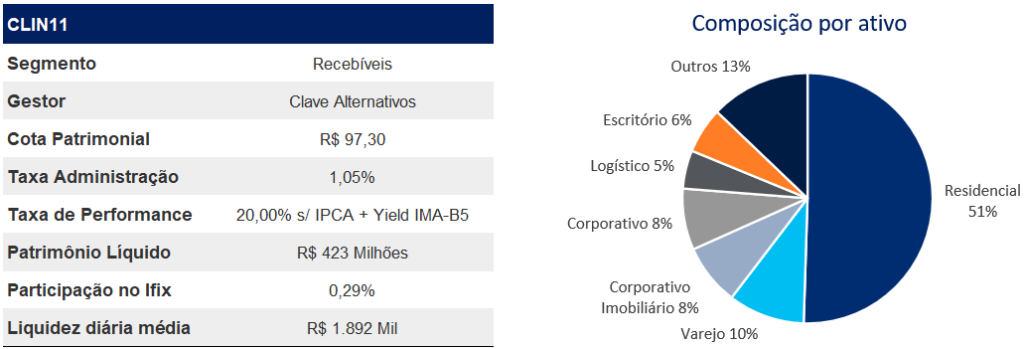

Clave Índices de Preço – CLIN11

-Fundo de Recebíveis.

Fundo de recebíveis da Clave Alternativos que busca construir uma carteira diversificada de CRIs, majoritariamente em emissões com benchmark em juros reais, destinada para financiar a aquisição de imóveis, adiantar recebíveis imobiliários e conceder crédito corporativo, com maior foco na região Sudeste (74%) e nos segmentos residencial, logístico e comercial. Fundo possui 28 CRIs indexados em inflação (82%) e CDI (13%), com spread MTM médio de IPCA+9,8% a.a. e CDI+5,2% a.a.

O fundo possui uma carteira composta por operações que oferecem uma taxa média líquida de IPCA+10,5%, com um spread de 3,0% em relação à NTN-B equivalente. Além disso, a carteira do CLIN11 já “nasce diversificada” em termos de segmento e localização, o que contribui para a mitigação de riscos e a estabilidade dos rendimentos. O fundo conta com devedores de alta qualidade, reduzindo o risco de inadimplência e proporcionando maior segurança. Atualmente, o CLIN11 já integra o IFIX (0,3%), com uma crescente em sua liquidez diária (R$1,9 milhão/dia) em pouco mais de 1 ano de existência (início em 31/07/2023), demonstrando maturidade célere e consistência em sua gestão.

Durante o mês de novembro, o fundo realizou duas novas alocações em CRIs com uma taxa média de IPCA+10%. Isso aliado a posição de 7% do PL em caixa reforça nossa perspectiva de rendimentos e performance do fundo, que apesar de ter sofrido com uma queda relevante no valor de suas cotas no último mês, segue sendo uma ótima opção, especialmente para aqueles que buscam um ativo de recebíveis abaixo do P/VP, negociada a 0,91 atualmente.

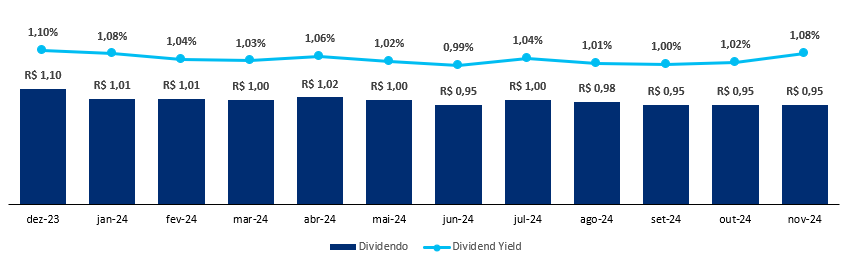

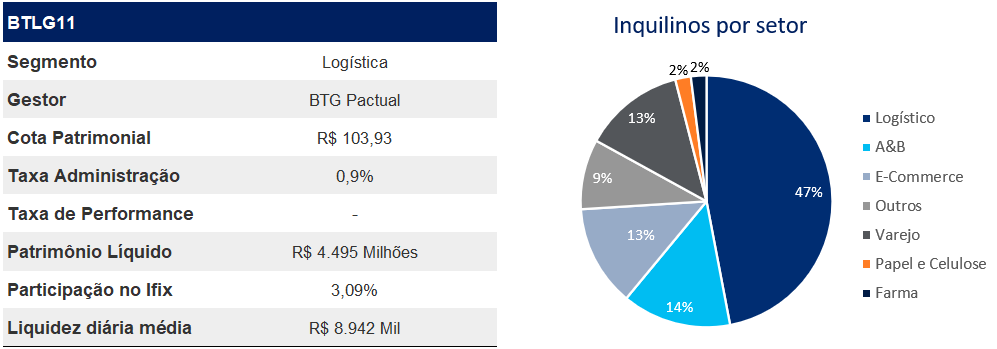

BTG Pactual Logística – BTLG11

-Fundo de Logística.

Fundo de logística do BTG Pactual que tem como objetivo obter renda e ganho de capital por meio da exploração de empreendimentos logísticos. O BTLG11 possui 1,3 milhões m² de ABL em 36 imóveis com maior concentração no estado de São Paulo e Minas Gerais.

Além da aquisição de 13 novos ativos divulgada em outubro, o fundo anunciou a venda de 3 de seus ativos durante o mês passado, seguindo o processo de reciclagem de seu portfólio, e fazendo com que a quantidade de ativos com intenção de desinvestimento caia para apenas 2.

Com as vendas, além de um dividendo já considerado elevado para o setor (ainda mais considerando o desconto pequeno do fundo frente aos pares de logística), o fundo poderá anunciar distribuições extraordinárias ao longo dos próximos meses devido ao ganho de capital na venda de seus ativos, o que segundo as nossas estimativas poderá elevar o yield em até 2,6%.

Dito isso, seguimos com perspectivas positivas para o fundo, dadas as recentes movimentações e perspectivas de rendimentos futuros, o que por sua vez não só elevam o yield, mas também tem potencial de levar a uma valorização das cotas.

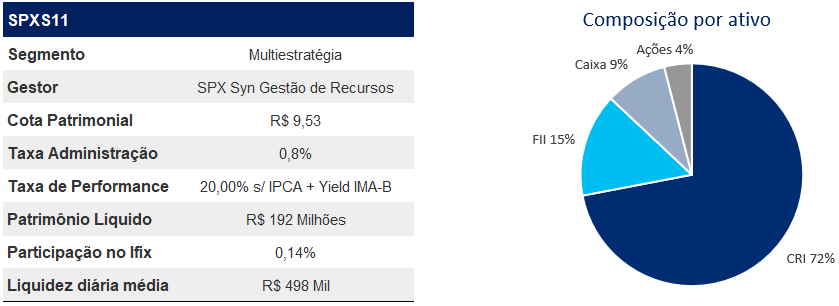

SPX Syn Multiestratégia – SPXS11

-Fundo de Multiestratégia.

Fundo multiestratégia da SPX SYN Gestão de Recursos que tem objetivo obter rendimentos e/ou ganho de capital por meio de um mandato mais amplo de investimentos, como em CRIs, ações imobiliárias, cotas de FII e ativos reais. O portfólio de ativos contempla 75% em CRIs, 14% em FIIs, 7% em Caixa e 4% em Ações. A estratégia, atualmente, está alocada em ativos geração de renda (87%), ganho de capital (6%) e o restante em ativos com perfil renda e ganho de capital (7%). O spread médio da carteira de CRIs representa IPCA+9,9% e CDI+3,3%.

Durante o mês de outubro, a carteira de ações do fundo performou abaixo do IMOB, tendo caído cerca de 1,3%, enquanto o índice se valorizou 3,4%. Já a carteira de FIIs teve uma performance semelhante ao IFIX, caindo 3,0% contra uma queda de 3,1% do índice.

Com o processo de cash sweep iniciado em algumas operações, continuamos com uma perspectiva positiva de novas aquisições de CRIs por parte do fundo. Durante o último mês, foram incorporadas duas novas operações, com taxas de CDI+5,5% e IPCA+12,5%.

O fundo negocia ligeiramente abaixo do seu valor patrimonial (0,93x P/VP), indicando um retorno líquido aproximado de IPCA+12% e CDI+4%. Embora apresente um perfil de risco intermediário, as operações são respaldadas por garantias robustas e taxas competitivas. A flexibilidade de mandato, característica de fundos multiestratégia, permite que o fundo se adapte às variações dos cenários macroeconômicos. Atualmente, o fundo tem 56% de sua carteira de CRIs atrelada ao IPCA e 44% ao CDI, posicionando estrategicamente frente uma taxa de juros terminal prevista mais elevada do que o previsto no início do ano de 2024 e em um contexto de inflação mais persistente.

Kinea Securities – KNSC11

-Fundo de Recebíveis.

Fundo da Kinea que tem como objetivo investir em CRIs com boa relação de risco retorno indexados tanto à IPCA quanto ao CDI. Aproximadamente 51,5% do seu patrimônio está alocado em CRIs indexados ao IPCA com yield médio de 9,39% (MTM), 34,8% está indexado ao CDI com yield médio de 3,38% (MTM). As duas maiores alocações por setor concentram no setor de escritórios (26,7%) e o residencial (38,7%).

Destacamos que durante o último mês o fundo realizou a alocação de parte dos recursos adquiridos em sua 5ª emissão de cotas. Ao todo, foram investidos cerca de R$ 358 milhões, onde R$ 101 milhões foram alocados com remuneração média de CDI+2,92%, e os R$ 256 milhões restantes em IPCA+8,85%. Com isso, aproximadamente 57% dos recursos captados já foram alocados.

Além disso, ressaltamos a recompra das operações de compromissada reversa pelo fundo, resultando em uma diminuição de sua alavancagem.

A recomendação para este FII se fundamenta na qualidade dos seus devedores e na diversificação de sua carteira, que está bem indexada tanto ao CDI quanto ao IPCA. Diante de um cenário de altas taxas de juros e inflação persistente, o fundo se mostra particularmente uma ótima opção apresentando uma postura mais defensiva. Atualmente, o fundo negocia com um yield de IPCA+9,6% líquido, o que representa aproximadamente 266 bps da NTN-B de referência.

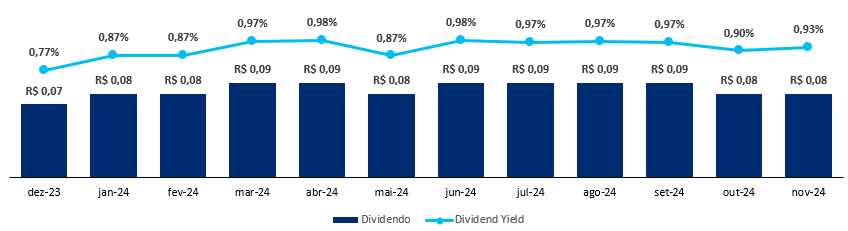

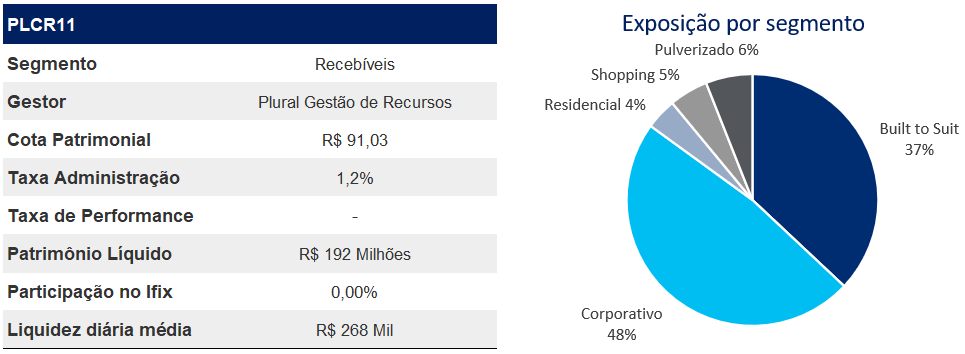

Plural Recebíveis Imobiliários – PLCR11

-Fundo de Recebíveis.

Fundo imobiliário de crédito privado da Plural Gestão de Recursos. Sua estratégia se baseia em investir em CRIs com boas garantias e devedores com boa capacidade de pagamento. O fundo possui 43 CRIs na carteira, com duration de 3 anos, onde 65,9% de seus ativos alocados estão indexados ao IPCA, com spread médio de 9,22%, e 34,1% estão atrelados ao CDI+2,5%, todos marcados a mercado mantendo um LTV médio de 54,7%. Os CRIs de seu portfólio possuem garantias sólidas e bons devedores como HBR, Rede D’or e Correios, sendo sua maior exposição em Built to Suit e no segmento corporativo.

Dado o nível de exposição a crédito indexados ao CDI, o fundo tem uma capacidade de manter um patamar bom de dividendos nos próximos meses, considerando o recente retorno do aumento e perspectiva dos juros altos, além de se proteger de eventuais altas do IPCA. Na nossa visão, o fundo tem um desconto muito grande (P/VP de 0,86x) para o nível de risco e indexação da carteira.

O fundo possui boa posição em caixa, o que abre oportunidade para que a gestão aproveite a conjuntura atual para selecionar bons ativos, com boas taxas e descontos relevantes.

Nossa recomendação do fundo se baseia na qualidade de crédito do seu portfólio, boas garantias, diversificação das operações, composição equilibrada de indexadores e um carrego de carteira bastante atrativo, o que vem recorrentemente entregando um dividend yield anualizado próximo de 11,5%.

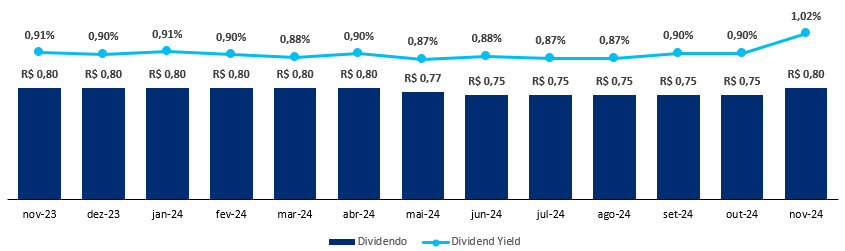

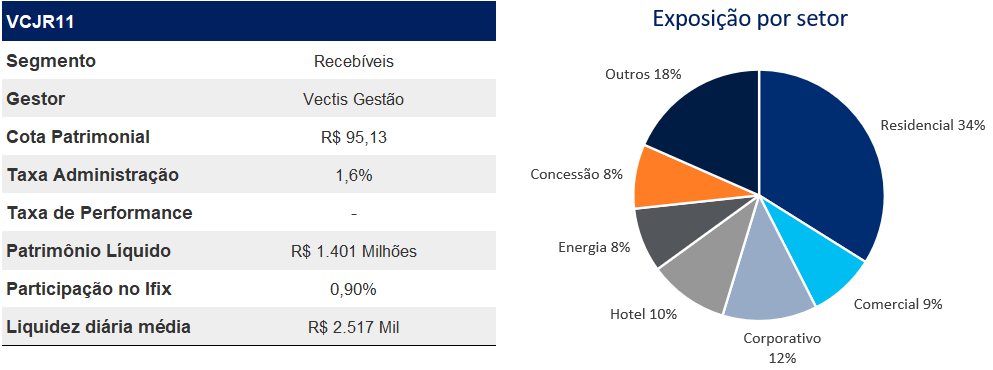

Vectis Juro Real – VCJR11

-Fundo de Recebíveis.

Fundo de recebíveis da Vectis Gestão que aplica em CRIs, LCIs, LHs e outros ativos financeiros imobiliários. O VCJR11 paga rendimentos mensais a seus cotistas e busca acompanhar a rentabilidade da NTN-B + 1% a 3% a.a.

O fundo está com 106,1% do seu PL alocado, principalmente em CRI e FII, com 79% das operações com garantias no estado de São Paulo. A Vectis Gestão mantém controle significativo sobre os CRIs do fundo, representando 95% da carteira de CRIs ou 90% do PL. Com R$1,5 bilhão alocados e R$86 milhões em operações compromissadas reversas de longo vencimento, o fundo segue uma gestão de risco rigorosa, monitorando liquidez e riscos.

O fundo mantém 87,3% do PL em CRIs indexados a IPCA+10,5% (MTM) com duration de 2,7 anos, e 7,4% do PL a CDI+4,6% (MTM) com duration de 1,8 anos. As 3 maiores alocações setoriais da carteira se dividem em 33,9% no residencial, 12,2% corporativo e 10,3% hotel. Sua maior posição é o CRI Res. Alto das Nações (10,5% do PL).

Dado o seu desconto exagerado e carrego elevado optamos por aumentar nossa posição no fundo em 2,5%. Além disso, por se tratar de uma carteira majoritariamente indexada ao IPCA, esperamos que haja aumentos em suas distribuições nos próximos meses devido às leituras elevadas de inflação no último trimestre do ano.

Atualmente o fundo negocia com um deságio de 15% frente a sua patrimonial, o que corresponde a um título IPCA+16,5%, equivalente a um spread de 956bps sobre a NTN-B.

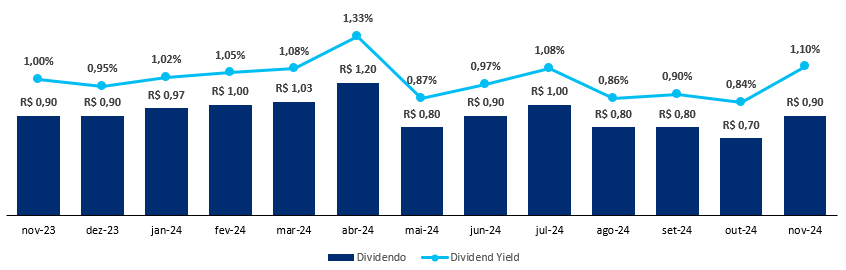

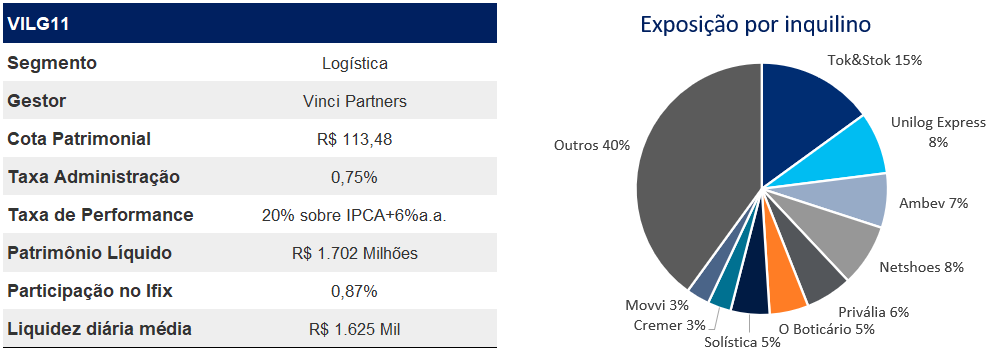

Vinci Logística – VILG11

-Fundo de Logística.

Fundo de logística da Vinci com objetivo de gerar renda por meio da aquisição e locação de imóveis prontos ou em construção, assim como ganho de capital obtido pela compra e venda dos imóveis. Atualmente, o fundo possui participação em 15 imóveis, somando 590 mil m² espalhados por 7 estados nas regiões Norte, Nordeste, Sul e Sudeste. Dentre seus inquilinos estão a Tok&Stok, Ambev e Privalia, entre outros totalizando mais de 50 locatários.

Conforme mencionamos anteriormente, e seguindo o mesmo racional da carteira de novembro, estamos aumentando nossa posição em VILG11, em detrimento de BRCO11. Enquanto o BRCO vem reportando rescisões que por sua vez vem se mostrando relevantes em relação a área do fundo, o VILG vem realizando relocações de seus ativos. Além disso, as perspectivas de rendimentos do VILG se mostram mais favoráveis.

O fundo divulgou que terminou de alugar o remanescente da ABL do Caxias Park, deixando o imóvel 100% ocupado. Isso não só comprova nossa decisão assertiva com relação a troca dos fundos, mas também mostra que a gestão tem se mostrado eficiente e comprometida em entregar o guidance de dividendos reportado.

Adicionalmente, o fundo também divulgou a venda de 19% de sua participação no Parque Logístico Osasco. A venda totaliza o valor de R$ 20,8 milhões a um cap rate de 6,8% (enquanto a aquisição se deu por 8,5%), o que segundo a gestão, deverá resultar em um ganho de capital de R$ 6,3 milhões – equivalente a R$ 0,42 por cota.

Continuamos com a visão de que o fundo segue com um desconto elevado mesmo para a média do setor (0,68 VILG vs 0,76 dos fundos de logística). Acreditamos que boa parte desse descolamento deverá ser corrigido à medida que o fundo comece a entregar rendimentos superiores.

Considerando o último fechamento, o fundo possui um yield de aproximadamente 9,6% a.a., e seguindo a mesma lógica, podemos observar um acréscimo de 0,8% e 1,6% nesse número, considerando os limites inferior e superior do guidance, respectivamente.

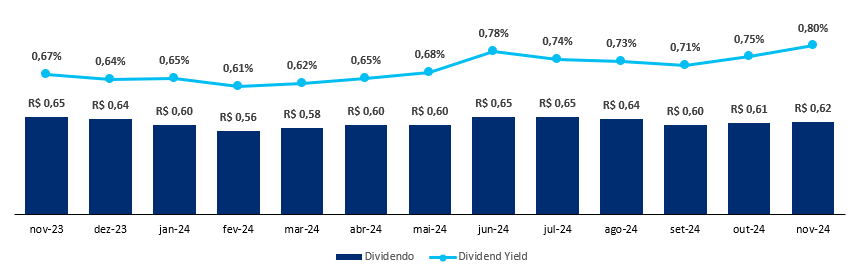

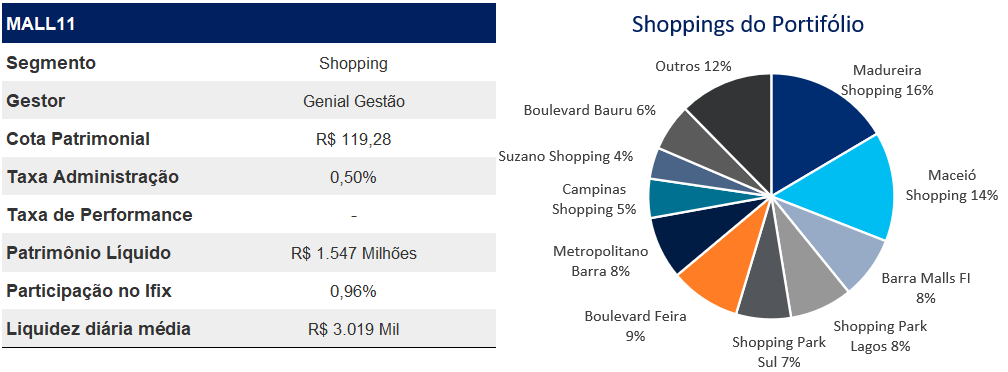

Genial Malls – MALL11

-Fundo de Shoppings

Fundo de Shopping Center da Genial Gestão que tem como objetivo a aquisição de ativos performados, resilientes e com dominância regional. Atualmente seu portfólio é composto por 14 ativos totalizando 128 mil de ABL, distribuídos em 5 estados, com presença majoritária no Sudeste e Nordeste, e mantém uma taxa de vacância em 5%.

O fundo gerou R$ 10,5 milhões em renda operacional dos shoppings do portfólio. As vendas totais atingiram R$ 145 milhões, o que representa um crescimento de 42% em relação ao mesmo mês de 2023, e um aumento de 13% nas vendas por m². O NOI Caixa teve um crescimento de 35% em comparação com setembro de 2023, com uma elevação de 7% no NOI caixa por m². A vacância foi de aproximadamente 5% da ABL própria.

Em nossa avaliação, o fundo realizou boas movimentações em sua última oferta, realizando uma desalavancagem, e colocando o fundo em um novo patamar de portfólio, através de aquisições que tem melhorado seu cap rate. Nossa recomendação fundamenta-se na habilidade da gestão de realizar vendas de ativos a um cap rate de 8,56% e novas aquisições a um cap de 9,2%, sendo capaz de girar o portfólio gerando melhora no carrego dos ativos. O fundo negocia com um desconto exagerado, na nossa visão (P/VP de 0,81x), enquanto entrega um DY na casa dos 9,7% sem alavancagem. Na prática, fundos de shopping tendem a se alavancar para “antecipar” o ganho de capital das suas reavaliações, além do aluguel dobrado de dezembro. Mesmo sem essa alavancagem, o MALL11 está entregando yield similar aos concorrentes, o que nos leva a crer que a cota está muito depreciada por uma visão generalizada e incorreta baseada apenas em dividendos.

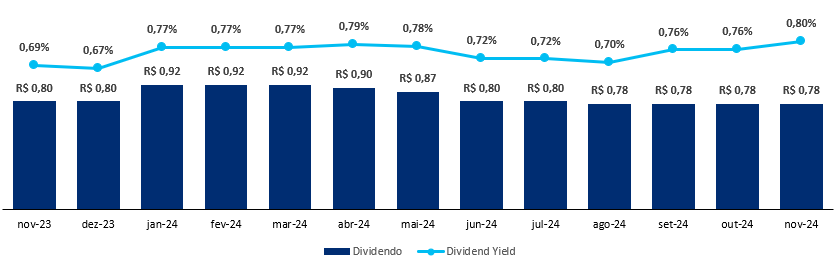

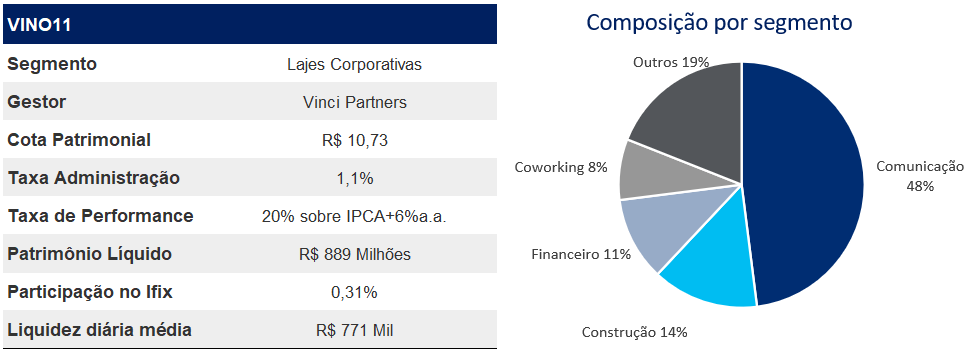

Vino Offices – VINO11

-Fundo de Lajes Corporativas.

O Fundo investe em edifícios corporativos de alto padrão nas cidades de São Paulo e Rio de Janeiro. Os principais ativos são Boutique Offices, mas também conta com a sede da emissora Globo em São Paulo, representando cerca de 44% da receita do fundo em um contrato atípico de 15 anos. Atualmente, julgamos que o fundo possui um desconto excessivo, sendo negociado a 0,47 da cota patrimonial.

Em nossa visão, o fundo segue excessivamente descontado. Acreditamos que o fator Globo prejudicou o nome do fundo apenas por motivos políticos. Além disso, surgiram notícias de uma possível rescisão por parte da emissora, que por sua vez fizeram o valor das cotas despencarem cerca de 15%. No entanto, mesmo após um comunicado conjunto entre Globo e Vinci desmentindo tal boato, as cotas permaneceram amassadas.

Outro ponto que consideramos discutível é a alavancagem do fundo, que pode levantar dúvidas quanto a possíveis inadimplências. No entanto, considerando que o fundo deve relocar o espaço desocupado pela WeWork com certa facilidade (pouco mais de 15% do imóvel já foi relocado em menos de 1 mês), além de receber fluxos de pagamentos referentes à venda do BM 336 no mês de abril, acreditamos que o fundo não deva sofrer com esses efeitos no curto/médio prazo.

Ressaltamos que não só o fluxo de pagamentos referente a venda de seu ativo contribui para suas amortizações, mas também poderá gerar dividendos extraordinários elevados. Com isso, estimamos que o yield do fundo possa atingir patamares de 17% no primeiro semestre do ano que vem.

Em suma, seria lógico pensar que por conta de sua alavancagem o fundo deveria negociar com certo deságio frente aos pares. No entanto, hoje vemos VINO negociando a um P/VP de 0,47, enquanto a mediana do setor de lajes corporativas gira em torno de 0,66. Com os eventos de relocação e possíveis dividendos extraordinários, acreditamos que o fundo deva convergir para um múltiplo mais próximo de 0,6, o que representaria uma valorização próxima a 30%.

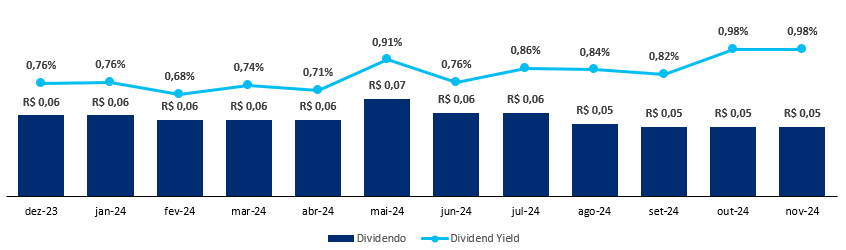

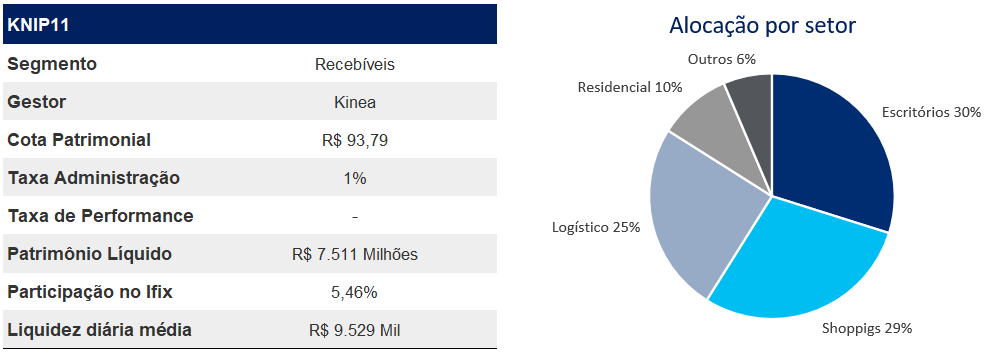

Kinea Índices de Preços – KNIP11

-Fundo de Recebíveis.

Fundo de recebíveis da Kinea dedicado aos investimentos em CRIs predominantemente indexados à inflação destinado a investidores qualificados. Ele conta com devedores de bom risco de crédito e estrutura de garantia robusta. Atualmente o KNIP11 possui 98 CRIs e 103% do P.L. atrelado ao IPCA, essa exposição é possível pelo uso de instrumentos de alavancagem. Suas maiores exposições são nos setores de escritórios (29,8%), shoppings (28,8%), logístico (25,4%) e residencial (9,6%). Sua carteira possui um carrego de IPCA+9,21% na marcação a mercado e sua duration é de 4,1 anos.

Entendemos que os investimentos de KNIP11 estão alinhados com a estratégia do fundo de diversificar seus ativos e garantir fluxos de receita estáveis, contando com garantias sólidas para proteção do capital investido a taxas atrativas enquanto mantém seu perfil clássico de crédito dado como “high-grade”.

Durante o último mês, o fundo realizou duas novas operações, estruturadas pela própria gestora. Ambas totalizam um montante de R$ 30 milhões, a uma taxa de aproximadamente IPCA+8%.

Atualmente, o fundo está sendo negociado com a IPCA+9,15% líquido, equivalente a um spread líquido de 220bps sobre a NTNB equivalente, com uma carteira com boa qualidade de crédito. Acreditamos que o fundo ainda segue sendo uma boa opção devido à qualidade de sua carteira, apesar de não possuir um desconto muito atrativo (P/VP de 0,96).

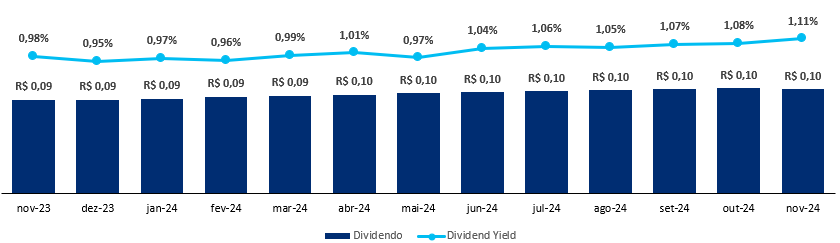

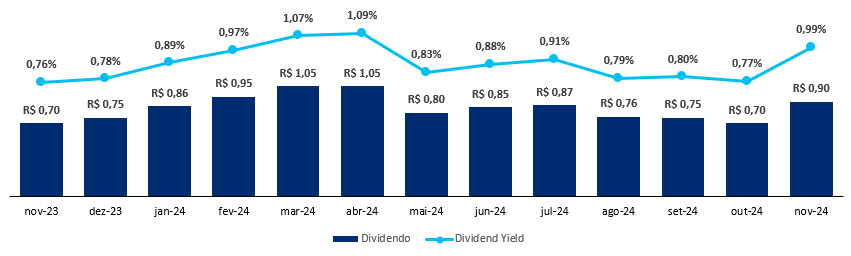

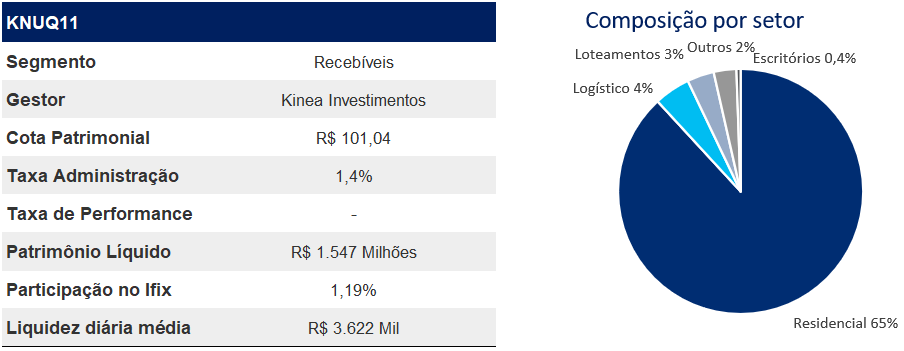

Kinea Unique HY – KNUQ11

-Fundo de Recebíveis.

Fundo da Kinea relativamente novo, com uma proposta semelhante ao KNHY, porém mais focado em operações atreladas ao CDI. Atualmente possui 80,1% do PL em CRIs indexados ao CDI com um spread de aproximadamente 5,14%, 16,8% em LCIs também atreladas ao mesmo indexador e rendimento de 97%, que por sua vez podem ser consideradas como caixa. O fundo possui maior exposição ao setor residencial (64,7%), seguido por menores exposições à logística (3,5%) e loteamentos (2,6%).

Apesar de ainda negociar com ágio, vemos o KNUQ como uma boa opção defensiva para momentos de Selic elevada, ainda mais considerando o cenário doméstico complexo.

O fundo segue com uma boa posição em caixa, e segundo o que vem sendo reportado em seus relatórios gerenciais, esperamos que ele continue fazendo bom uso do mesmo, visando aproveitar o momento para encontrar boas oportunidades de aquisição para compor o portfólio.

Durante o último mês, o fundo adquiriu 4 novos CRIs a um valor total de R$ 78 milhões, com taxas entre CDI+4,20 e 7,67%, o que consideramos elevado. Além disso, o fundo também ressaltou que espera adquirir 5 novos CRIs, que devem ser integralizados a uma taxa média de CDI+5,4%, custando R$ 191 milhões ao todo. Com essas integralizações e futuras aquisições de CRIs com taxas semelhantes, esperamos um aumento marginal no yield do fundo.

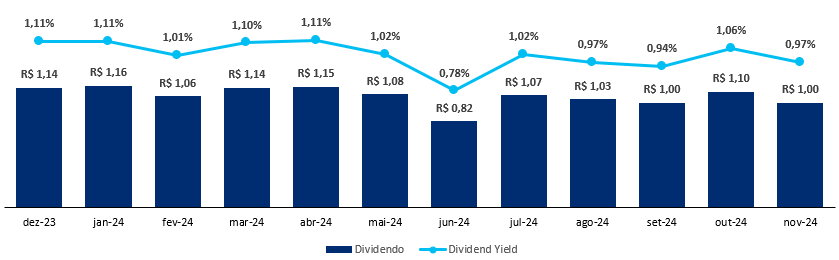

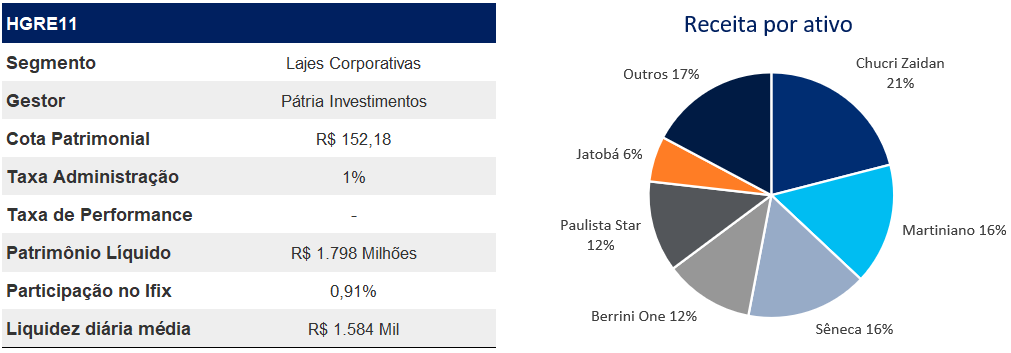

CSHG Real Estate FII – HGRE11

-Fundo de Lajes Corporativas.

Fundo do Credit Suisse Hedging-Griffo que tem como objetivo a aquisição de ativos corporativos voltados para a renda. O fundo possui 16 ativosespalhados do Rio de Janeiro ao Rio Grande do Sul somando 162 mil m² de ABL. Dentre os principais ativos termos de receita para o fundo destacam o Edifício Chucri Zaidan, Martiniano e Centro Empresarial Sêneca, todos localizados em São Paulo/SP.

Durante o mês de novembro, o fundo realizou a venda do Ed. Antônio das Chagas. A operação foi feita pelo montante de R$ 42 milhões, gerando um lucro de R$ 3,7 milhões, equivalente a R$ 0,31 por cota.

Apesar da queda acentuada das cotas do fundo nos últimos meses, acreditamos que o fundo se encontra em um patamar de desconto elevado, negociando a 0,67 da cota patrimonial. A gestão segue tendo dificuldades para relocar parte dos empreendimentos Guaíba e Jatobá, o que reduz substancialmente a receita de locação do fundo dada a participação de ambos em seu portfólio (aproximadamente 10% do PL).

Dito isso, ainda esperamos que o fundo consiga relocar os imóveis desocupados, além de seguir com sua estratégia de desinvestimento, o que por sua vez abrirá margem para uma valorização das cotas no curto/médio prazo.

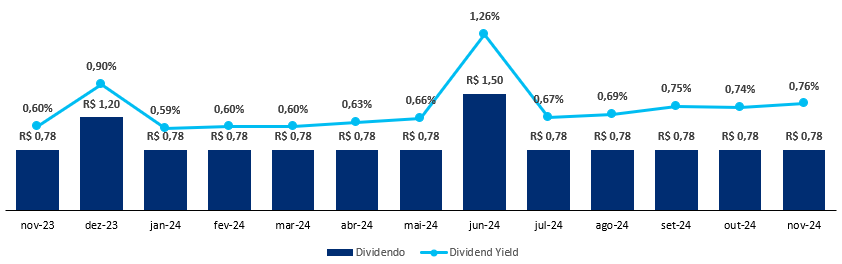

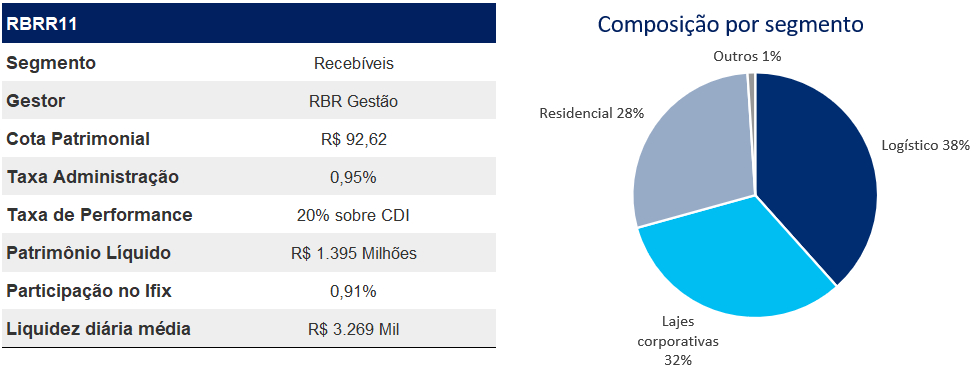

RBR High Grade – RBRR11

-Fundo de Recebíveis.

O RBRR11 é o fundo imobiliário de papéis High Grade da RBR Asset Management. Seu objetivo é investir em papéis com boa qualidade de crédito e boas garantias. Sua carteira de CRIs é composta por 41 ativos: 8% deles são indexados ao CDI e 92% à inflação, com taxa MTM médio de CDI+2,6% e IPCA+8,4%, apresentando duration médio de 3,7 anos e LTV de 57%. Sua carteira é composta por devedores com boa qualidade de crédito como Brookfield, Rede D’Or e LogCP. Vale destacar que 56% das garantias estão localizadas em regiões prime.

Apesar de ter sido o maior detrator de ambas as carteiras, acreditamos que o fundo deve entregar rendimentos melhores a partir dos próximos meses, considerando as medições do IPCA que estão para serem repassadas (conforme mencionamos no início do relatório).

Acreditamos que as leituras anteriores do índice de inflação, que consequentemente resultaram em dividendos menores, tenham sido um dos principais motivos da desvalorização das cotas do fundo, além da falta de apetite a risco no que diz respeito aos ativos de renda variável.

Dito disso, ainda vemos o fundo com um desconto marginal frente aos pares. Nossa tese de recomendação do RBRR11 se baseia na qualidade dos devedores e das operações, que possuem garantias localizadas em regiões prime de São Paulo, como Pinheiros, Jardins e Faria Lima. Além disso o fundo vem sendo negociado com um carrego próximo de IPCA+12% líquido.

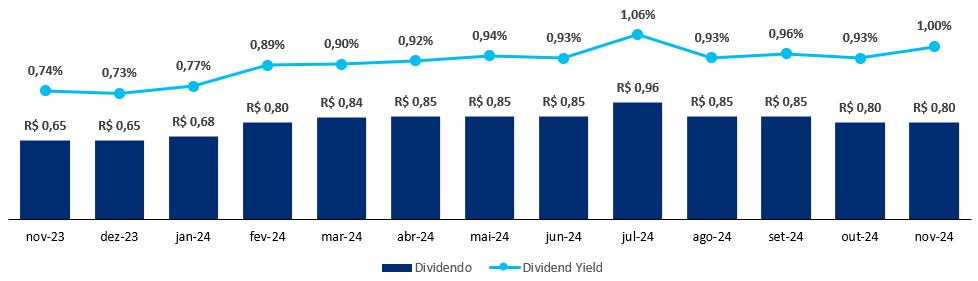

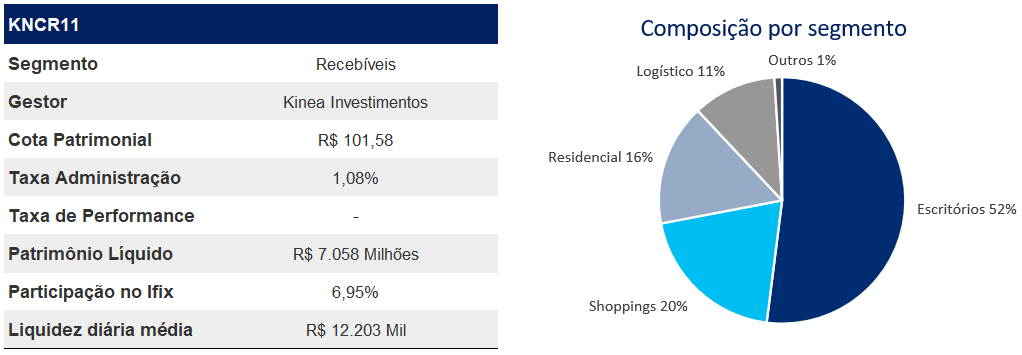

Kinea Rendimentos Imobiliários – KNCR11

-Fundo de Recebíveis.

Fundo da Kinea Investimentos que tem como objetivo investir em CRIs de baixo risco com remuneração atrelada ao CDI. Atualmente, o KNCR11 possui 100% de seu patrimônio líquido alocado. Dito isso, 96,5% do seu patrimônio está alocado em CRIs com remuneração média (MTM) de CDI+2,4%, e prazo médio de 4,6 anos. Dentre seus principais devedores encontram-se empresas como Brookfield e JHSF.

No mês de outubro, o fundo realizou duas aquisições de CRIs que totalizaram R$ 316,5 milhões a uma taxa de CDI+2,2%. Além disso, o fundo também reduziu sua alavancagem liquidando as operações de compromissadas reversas remanescentes.

Ressaltamos que o fundo ainda possui uma nova oferta em andamento, que deverá levantar aproximadamente R$ 2 bilhões (~29% do PL atual do fundo). Com isso, acreditamos que a gestão deva aproveitar o momento para realizar novas alocações com taxas elevadas.

A recomendação desse FII é fundamentada em uma opção mais defensiva, pautada em uma carteira com devedores sólidos e com baixo risco de inadimplência. Atualmente o fundo negocia a um P/VP de 1,02, com um spread líquido de 0,7% do CDI.

Objetivo

Identificar, através da análise fundamentalista e de múltiplos, fundos imobiliários que apresentam oportunidade de investimento de acordo com os objetivos de cada investidor, além disso sugerimos o peso para cada ativo de forma a equilibrar o risco da carteira.

Glossário

Follow-on: Oferta pública subsequente ao IPO.

FFO (Funds from Operation): Geração de caixa de um fundo imobiliário.

High Grade: Ativos de renda fixa atrelados a devedores com bom risco de crédito, ou seja, de baixo risco.

High Yield: Ativos de renda fixa atrelados a devedores com risco elevado, consequentemente com maior remuneração.

Ifix: Índice dos fundos de investimento imobiliário.

IPO: Oferta pública inicial.

Liquidez: Capacidade e rapidez com que um ativo é convertido em dinheiro.

LTV (Loan-to-Value): Saldo devedor da operação/valor da garantia.

NOI: Lucro operacional líquido.

Pipeline: Conjunto de bens ou ativos que o fundo pretende adquirir

PL: Patrimônio líquido do fundo.

RMG: Renda mínima garantida pelo vendedor do ativo.

Spread: Diferença entre a taxa cobrada de uma operação e a taxa de referência (Ex.: NTN-B), com mesma duration.

Taxa de administração: Remuneração dos administradores.

Taxa de gestão: Remuneração dos gestores.

Ticker: Código de negociação do FII na Bolsa.

TIR: Taxa interna de retorno.

P/VPA: Valor de mercado dividido pelo patrimônio líquido.

WAULT (Weighted Average of Unexpired Lease Term): Média ponderada do prazo dos contratos dos aluguéis pela receita vigente de aluguel próprio.