O IFIX encerrou o mês de junho de 2024 com uma queda de -1,04% aos 3.347,33 pontos, enquanto a NTN-B 2035 fecha o mês com IPCA+6,51%, registrando a maior alta desde 2016. Esse período foi marcado por uma significativa mudança do (i) cenário internacional em relação ao (ii) mercado local que apresentou intensa perda de credibilidade fiscal. Consequentemente, o (iii) mercado para os FIIs apresentou sua maior correção no ano de 2024, fechando o semestre com um acumulado (YTD) de 1,08% superando o Ibovespa que registrou -7,66%.

(i) Mercado internacional

Anteriormente, o Fed indicava sistematicamente que o início da redução da taxa de juros estava próximo. No final do ano passado, o Fed sugeriu que poderia começar a reduzir os juros em março, depois transferiu essa previsão para maio, e em fevereiro, adiou novamente para junho. Cada mudança gerava grande volatilidade no mercado, criando um ambiente de instabilidade na política monetária americana e nas condições financeiras dos Estados Unidos. Isso se tornou um problema, sendo um erro na estratégia de política monetária do Fed. Nos últimos dias, no entanto, os dirigentes do Fed passaram a dar declarações diferentes. Eles enfatizaram que a economia americana está crescendo relativamente bem, embora não de forma excepcional. Destacaram que a inflação está mais ou menos estável, com uma leve tendência de queda, e que o mercado de trabalho continua apertado. Com a economia americana se mantendo sólida, o Fed começou a indicar que não faz sentido reduzir os juros agora, já que a economia não está mostrando sinais de recessão e os juros altos não estão prejudicando a atividade econômica.

Além disso, os dados de inflação no segundo trimestre de 2024 foram melhores do que no primeiro trimestre, que haviam sido bastante negativos. Esses dados indicam uma desaceleração da inflação, ainda que modesta, contribuindo para a expectativa de que não haverá necessidade de aumentar novamente a taxa de juros. Isso aumentou a probabilidade de estabilidade nas taxas de juros por um período mais longo. Essa estabilidade reduziu significativamente a volatilidade nos preços dos ativos ao longo do mês.

(ii) Mercado doméstico

No caso do Brasil, o cenário é exatamente o oposto. Nos últimos dias, houve uma deterioração significativa no cenário interno. Primeiramente, houve uma mudança nas metas de superávit primário. Inicialmente, a meta era de equilíbrio fiscal em 2024, com superávit primário de 0,5% do PIB em 2025 e 1% do PIB em 2026. Com a evolução das receitas e despesas, o governo, através do Ministério da Fazenda, decidiu mudar essas metas. Mantiveram o equilíbrio fiscal para 2024, ainda com déficit primário zero, mas reduziram as metas de superávit primário para 2025 e 2026. Agora, a meta para 2025 é déficit zero e para 2026 a meta é de 0,25% do PIB.

Isso teve dois efeitos importantes. Primeiro, o arcabouço fiscal já não conseguia estabilizar a relação dívida/PIB, e agora isso ficou ainda mais evidente. Segundo, a mudança nas metas no primeiro sinal de dificuldade indicou ao mercado que o governo não está comprometido com essas metas, gerando desconfiança entre os investidores. Essa incerteza aumentou com a decisão do Copom em maio de reduzir a Selic em 0,25 p.p., com os votos divididos em 5 a 4, sendo que os 4 votos a favor de uma redução de 0,5 p.p. vieram dos indicados pelo atual governo. Isso, combinado com as declarações do Ministro da Fazenda de que a meta de 3% para o Brasil é muito exigente, e as críticas do Presidente Lula ao presidente do Banco Central, Roberto Campos Neto, gerou um grande descolamento das expectativas de inflação para os próximos anos.

Nesse sentido, esse cenário causou uma forte desvalorização cambial e as taxas de juros voltaram a níveis próximos a 12-13% ao ano, mesmo após as reduções na Selic nos últimos meses. Curiosamente, os dados da economia brasileira têm sido relativamente positivos, com um crescimento próximo a 2% ao ano e uma inflação projetada de 4,3% para este ano. No entanto, a desvalorização cambial de cerca de 10% nos últimos dias pode adicionar pressão inflacionária.

(iii) Mercado de FIIs

Para o mercado de fundos imobiliários, no curto prazo, o momento acaba sendo benéfico para ativos de recebíveis, uma vez que os ativos se beneficiam a primeiro momento de uma expectativa terminal de juros nos dois dígitos (como podemos observar uma recente valorização de KNCR11), mas também no médio prazo de ativos indexados a IPCA, uma vez adicionado toda essa pressão inflacionária discutido no cenário local. No longo prazo, e a depender do perfil do investidor, vemos as melhores oportunidades de entrada em alguns ativos que sofreram correção pelo lado dos tijolos, uma vez que acabam sendo pressionados pelos juros futuros, diminuindo o prêmio nesses FIIs, e por isso seguimos otimistas com o quadro geral dos fundos imobiliários quando falamos de uma tese que mescla estratégias de renda recorrente, mas também ativos historicamente abaixo de negociação.

Retrospectiva – 1º Semestre de 2024

Nessa edição faremos uma breve análise de algumas alocações que fizemos ao longo do primeiro semestre de 2024, mesmo contemplando uma dinâmica com um viés de curto prazo. A ideia aqui é transparecer algumas decisões que envolvem a seleção de ativos, seja na nossa tese de Renda, que contempla uma carteira mais focada em uma distribuição de dividendos de forma mais estável e/ou fundos com preço justo de forma descontada, mas também na estratégia de Valor, que busca efetivamente assimetrias no valor justo do ativo. Podemos levantar alguns pontos para Carteira Renda:

Vamos dar continuidade com o aumento do número de ativos na carteira como forma de diversificação, e consequentemente diminuição de risco via descorrelação de ativos, setores e operações. Isso promove menos risco na carteira em contrapartida com um resultado potencial parecido, com um aumento de 7 ativos (janeiro/24) para 9 (junho/24). Na prática, quando se trata de uma carteira recomendada, temos um produto com um nível de liquidez mais adequado para o mercado de FIIs, sem uma grande concentração em um ativo específico. Essa medida foi importante para, por exemplo, segurar a correção que tivemos nos últimos meses em alguns fundos de tijolo, vide HGRE11 que responde bastante pela mudança brusca nas expectativas locais e externas.

De forma geral, acertamos mais do que erramos nas alocações dos ativos de tijolo. Os 3 primeiros meses do ano foram bastante positivos, uma vez que existia uma grande perspectiva da continuidade da queda do corte de juros. Evidentemente, isso beneficiou os ativos de risco;

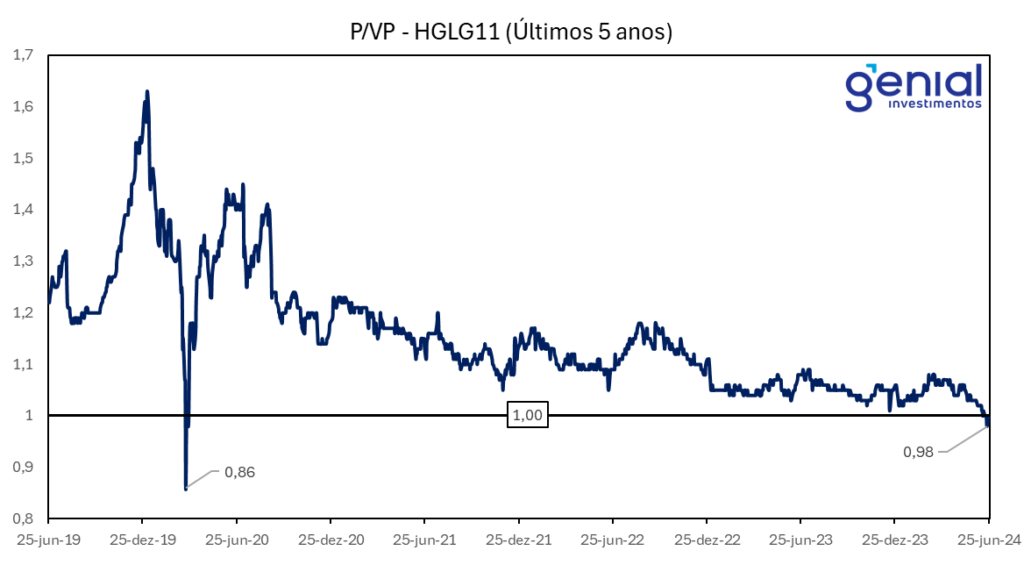

O grande acerto foi no (i) HGLG11, uma vez que aumentamos a exposição em janeiro/24 (15,0% ante 12,5% de dez/23) que se valorizou 5,7% nos dois primeiros meses. Vimos uma oportunidade de um rebalanceamento do fundo com redução de 2,5% em março, onde o preço ficou lateralizado no patamar entre R$ 166 e R$ 164. Com uma deterioração de uma expectativa de curto prazo na queda de rendimentos do fundo atrelado com um cenário onde as NTN-Bs começaram ligeiramente a subir, fizemos uma redução de 5%, momento que apresentou uma correção significativa. Não zeramos completamente, entendemos como um dos melhores fundos de galpões logísticos. Hoje, o fundo opera num patamar, em nossa opinião, abaixo do seu potencial vide um histórico negociado em ágil (acima do seu P/VP). Nos últimos 5 anos tivemos dois momentos que o fundo operou abaixo do seu valor de patrimônio, no drawdown significativo durante o mês de março de 2020 devido a pandemia, e recentemente (21/06/24) marcando 0,98 de P/VP. Atualmente o fundo esta estabilizado em 1 do seu P/VP.

Fonte: Economática e Genial Analisa

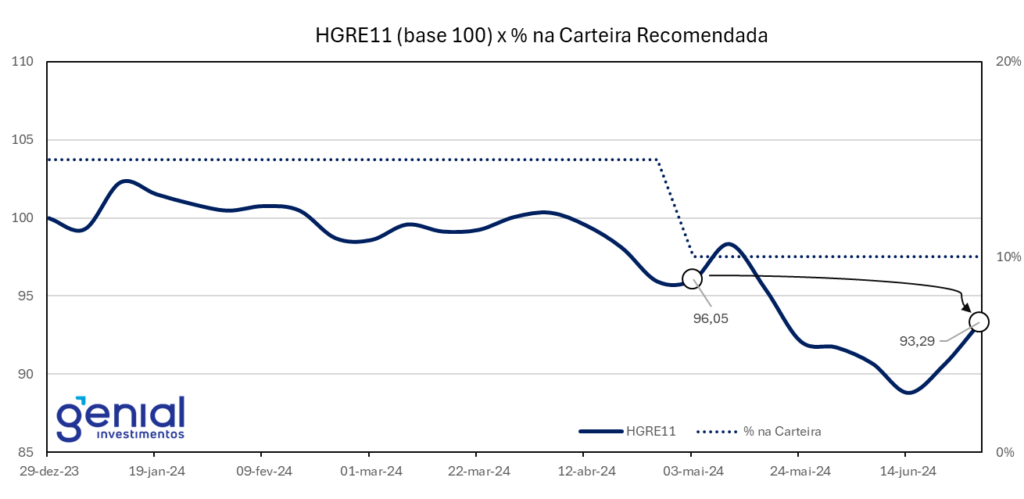

No (ii) HGRE11, o fundo seguiu lateralizado durante o ano, mesmo com a gestão se comprometendo com suas metas traçadas no começo do ano. Nesse sentido entregou redução de vacância (mesmo que de forma modesta), venda de ativo, e consequentemente um resultado extraordinário de R$ 1,5/cota no último mês do semestre (junho/24), correspondendo 92,3% acima de seu patamar de normalizado de dividendo (R$ 0,78/cota). Apesar disso, com o cenário local se deteriorando, fizemos uma redução de 5%.

Fonte: Economática e Genial Analisa

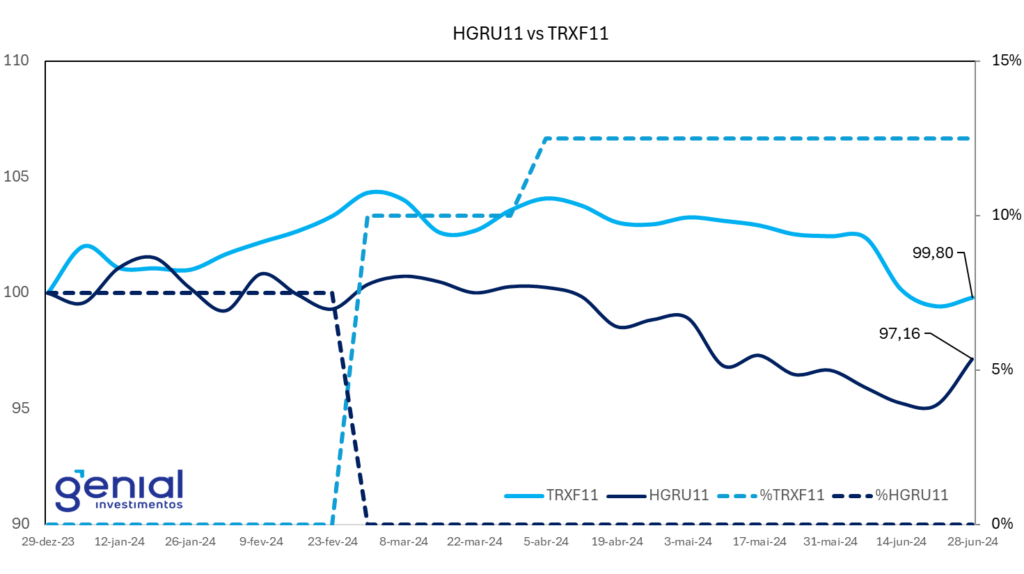

Para (III) TRXF11 vs. HGRU11, aqui fazemos uma ressalva no momento de entrada. De forma geral, criou-se uma expectativa do mercado em TRXF11 a medida que o fundo conseguia realizar desinvestimentos, bem como suas captações bem-sucedidas, e perspectiva de aumento de guidance de resultados. Nesse sentido o fundo teve uma disparada antes de nosso posicionamento, e que de forma geral apresentou correção posteriormente na mesma intensidade pelo HGRU11. Nesse sentido, tanto fez ter se posicionado em HGRU11 e TRXF11. Apesar de que o TRXF11 apresentou nesse mês R$ 1,05/cota, sendo 16,7% acima do seu último patamar de dividendo (R$ 0,9/cota), o que pode beneficiar de forma tática o fundo ainda nesse ano.

Fonte: Economática e Genial Analisa

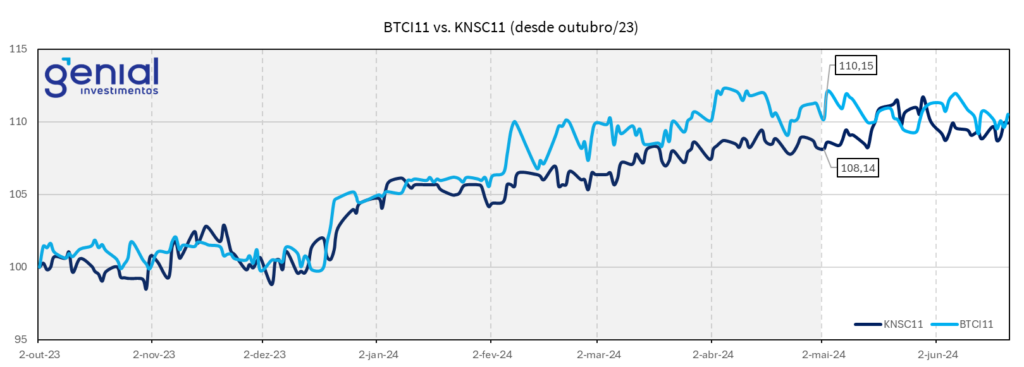

Pelo lado de recebíveis, desde outubro de 2023 trocamos (IV) KNSC11 por BTCI11. De forma geral são fundos com operações que carregam “o mesmo nível de risco”. Em BTCI11, os CRIs indexados a inflação na taxa de aquisição, apresentam IPCA+7,3% enquanto o KNSC11 apresenta sua parcela em IPCA+7,16%. Em CDI, respectivamente carregam CDI+2,9% e CDI+3,61%. Carregamos até maio/24 a posição de BTCI11, e com uma reversão de cenário macroeconômico, optamos pela volta de KNSC11, que em nosso entendimento seguram mais a volatilidade da carteira e apresentam um nível de pulverização muito maior de operações. Nesse sentido, BTCI11 carregou uma posição superior frente a KNSC11 (10,15% vs. 8,14%) no período de outubro de 2023 até maio/2024.

Fonte: Economática e Genial Analisa

Para Carteira Valor:

Da mesma forma, fizemos um aumento do número de ativos da carteira. Vale alguns comentários em KNIP11, BTLG11 e uma discussão dos fundos de tijolo (RBRF11, HGRE11 e VILG11).

Entendemos que a realização de certos “desinvestimentos” não fazia muito sentido, como em KNIP11, ainda mais quando se trata de uma Carteira Recomendada. Entramos no fundo depois de um momento considerável de deflação aos R$ 86,46 em outubro/23, uma vez que o fundo não estava entregando um DY “competitivo” com seus pares. Apesar disso, entramos no momento certo, que posteriormente foi revertido com um quadro inflacionário normalizado. Em vista disso, o fundo fecha o mês de junho/24 aos R$96,30.

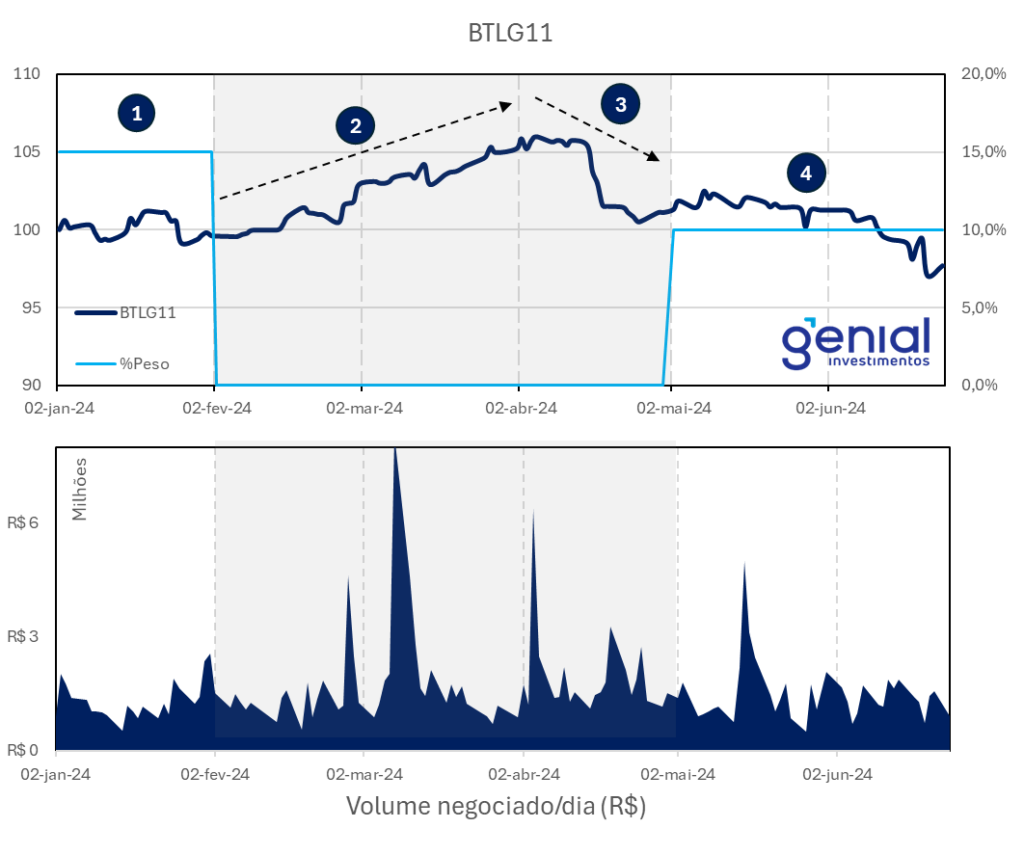

Por outro lado, o BTLG11 é um caso interessante que optamos por ficar de fora por um tempo por conta da sua 13ª emissão de cotas, onde reduzimos a posição (1). Apesar de que, nesse caso, poderíamos assumir o risco de uma “pré-flipagem” na tentativa do ganho na cota com uma eventual saída em abril. De todo modo, é um período que incorpora um momento de muita volatilidade, o que efetivamente aconteceu. O fundo passou por sua emissão (2), posteriormente uma valorização da cota no mercado secundário, seguida de uma liberação das cotas, e negociação dos ativos pós encerramento da oferta (3). Nesse sentido, realocamos o papel (4), com uma menor posição (10% ante 15%), mesmo com um risco fiscal se deteriorando. Avaliamos uma grande assimetria na posição diante de um dos melhores portfólios de ativos logísticos.

Fonte: Economática e Genial Analisa

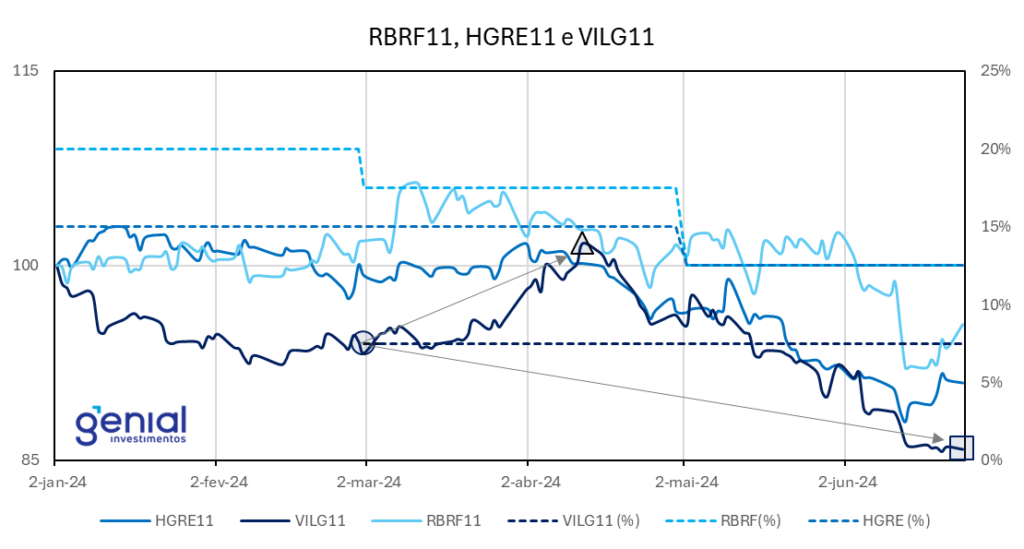

RBRF11, HGRE11 e VILG11: Ao longo do ano, fomos reduzindo o peso de RBRF11 que em grande parte apresentou um ganho de 1,71% nos dois primeiros meses, uma vez que apresentava um grande desconto em sua cota, e com grande perspectiva de valorização em um momento de queda de juros (fundo majoritariamente posicionado em fundos de tijolo). Fizemos uma redução parcial da posição (-2,5%), do qual seguiu lateralizado nos meses de março e abril com total acumulado de 1,59% (YTD). No mês de maio fizemos uma nova redução da posição, já sem grandes perspectivas no ano (-5,0%). Quando olhamos os pares de tijolo na Carteira Valor, vemos que fizemos as reduções no momento certo, mas talvez não na concentração ideal. Nesse sentido, fomos imprecisos ao avaliar a gravidade da situação fiscal, e consequentemente, observar o descolamento das curvas de juros. Por outro lado, para VILG11, entramos em um dos menores patamares de preço aos R$ 88,87 (〇), que sucedeu em sua máxima do ano aos R$ 96,90, com acumulado de 1,69% (YTD) (△) via uma destrava de valor pelo aumento de dividendos (via novas locações), mas que sucedeu em uma queda expressiva no quadro final do semestre em torno de R$ 83,54 (◻️). Apesar disso, mesmo com a baixa exposição, vemos como um fundo bastante descontado de seu potencial.

Fonte: Economática e Genial Analisa

Continuamos otimistas quanto ao portfólio de FIIs nas Carteiras Recomendadas, mas reconhecemos a importância de adotar uma postura um pouco mais defensiva, conforme os objetivos da Carteira Renda e Valor. Nossa perspectiva, é de um cenário mais incerto até o final do ano, apesar de que a classe de FIIs se mostrou bastante resiliente no primeiro semestre de 2024.

Carteira Renda

Alterações

Entrada de AFHI11 (7,5%), e redução de KNSC11 (-2,5%), RBRR11 (-2,5%) e TRXF11 (-2,5%).

Recomendação Carteira Renda – Julho.24

Performance

No mês de Junho a Carteira Renda teve performance de -0,57% com 0,94% de dividendos, em comparação a -1,04% do Ifix. O maior promotor do mês foi o RBRR11 com alta de 2,8% e o detrator foi o PLCR11 com performance de -3,7%.

Desempenho Carteira Renda – Junho.24

Carteira Valor

Alterações

Entrada de BRCO11 (10,0%), e redução em RBRF11 (-5,0%), HGRE11 (-2,5%) e MALL11 (-2,5%).

Recomendação Carteira Valor – Julho.24

Performance

No mês de Junho a Carteira teve performance de -0,64% em comparação a -1,04% do Ifix. O maior promotor do mês foi o VCJR11 com alta de 3,1%, já o maior detrator foi o RBRF11 com performance de -6,5%.

Desempenho Carteira Valor – Junho.24

Desempenho acumulado da carteira recomendada vs Ifix

A carteira recomendada tem como objetivo obter desempenho superior ao Ifix, mas com menos volatilidade. Segue abaixo o desempenho das duas modalidades comparadas ao Ifix.

AF Invest CRI – AFHI11

-Fundo de Recebíveis.

Fundo de recebíveis da AF Invest que tem como objetivo a obtenção de rendimentos e ganho de capital através de investimentos, majoritariamente, em Certificados de Recebíveis Imobiliários (CRIs). Fundo tem seu início em abril de 2021, apresenta um PL próximo de R$400 milhões e compõe 0,37% do IFIX. Em sua composição de carteira, apresenta 61,67% dos CRIs alocados em IPCA+8,75 (MtM), com uma duration média de 4,91 anos, 28,06% em CRIs com uma parcela em CDI+4,37% (MtM) com duration de 2,9 anos, e 10,3% em Caixa. A diversificação por segmento, concentra posições em Incorporação (28,2%), Varejo Essencial (20,0%), Shopping Center (12,8%) e Logístico (7,7%).

No mês de competência de maio, o fundo auferiu um lucro de R$3,8 milhões, somado ao saldo acumulado e não distribuído de R$496,7 mil, o resultado a distribuir do fundo em maio totalizou R$4,3 milhões, ou R$1,07/cota. A equipe de gestão optou por distribuir R$0,96/cota, equivalendo a um dividend yield mensal de 0,99% e anual de 11,88%, deixando um resultado acumulado e não distribuído de R$434,2 mil, ou R$0,11/cota. A correção monetária não distribuída nos CRIs da carteira do fundo totalizava R$753,2 mil, ou R$0,19/cota, em 31/05/2024.

Recentemente, o fundo passou pelo encerramento da 6ª Emissão de cotas. Durante a oferta, foram subscritas 558.667 novas cotas, correspondendo a R$53,5 milhões. Diante disso, o fundo alocou um volume total de R$44,6 milhões em ativos no mercado primário e secundário. Isso foi possível devido à liquidação de três operações da carteira do fundo e à amortização extraordinária de aproximadamente 17% do saldo devedor do CRI Pernambuco Construtora II. Nos últimos meses, a equipe de gestão priorizou alocações em ativos high grade, que têm apresentado taxas atrativas devido à abertura da curva de juros e ao aumento da aversão ao risco. A alocação em ativos high yield foi realizada de forma oportunista, preferencialmente com devedores já conhecidos e com garantias robustas. O fundo também manteve sua estratégia de diversificação da carteira, incorporando novos devedores e diminuindo a concentração média por ativo e por devedor, com o objetivo de mitigar riscos e aumentar a solidez do portfólio.

Durante o mês de junho de 2024, o fundo realizou as seguintes aquisições de CRIs:

CRI Almeida Júnior: adquirido no mercado secundário por R$4.008.358,69, à taxa de CDI + 2,59% a.a.

CRI Celeste: adquirido no mercado primário por R$5.000.000,00, à taxa de IPCA + 11,20% a.a.

CRI Assaí: adquirido no mercado secundário por R$10.454.609,94, à taxa de IPCA + 7,40% a.a.

CRI CashMe II: adquirido no mercado secundário por R$5.000.073,84, à taxa de IPCA + 8,20% a.a.

CRI Genial Malls: adquirido no mercado secundário por R$15.000.068,55, à taxa de IPCA + 7,75% a.a.

CRI UFV Jacutinga: adquirido por R$5.181.314,23, à taxa de IPCA + 9,50% a.a.

O AFHI11 apresenta uma sólida diversificação de carteira e estratégias de alocação bem definidas. Com uma exposição majoritária a CRIs indexados ao IPCA+ e CDI+, e um histórico robusto de distribuição de rendimentos, o fundo se destaca como uma opção atraente para investidores em busca de renda passiva consistente. A recente alocação de recursos em ativos high grade e high yield bem conhecidos sugere um potencial de crescimento equilibrado e controlado, especialmente relevante no atual cenário de alta volatilidade econômica.

Bresco Logística – BRCO11

-Fundo de Logística.

É o fundo de logística da Bresco que tem como objetivo investir em imóveis estabilizados com o objetivo de gerar renda e ganho de capital aos cotistas. Seu foco é em imóveis bem localizados e com elevado padrão construtivo. O fundo possui 12 imóveis, contabilizando 472 mil m² de ABL. Metade dos ativos localizam-se no estado de São Paulo e dois terços das propriedades são last mile.

O portfólio gera uma receita anual estabilizada de mais de R$ 152 milhões, com 35% das propriedades localizadas a até 25 km de São Paulo e uma vacância física de 6%. Os contratos de locação têm prazo médio remanescente de 5,5 anos, sendo 38% atípicos. Cerca de 82% dos inquilinos possuem classificação de grau de investimento, AAA (br) ou AA (br) pelas agências de rating. Onze das doze propriedades têm especificações técnicas de classificação A+. O fundo é gerido ativamente, focado exclusivamente no segmento logístico.

Recentemente, o fundo BRCO11 concluiu a 5ª emissão de cotas, captando um montante de R$ 135,1 milhões. Os recursos captados foram destinados à aquisição dos imóveis Bresco Osasco e Natura Murici, com um cap rate estimado entre 8,5% e 9,1%. Em 28 de maio, o fundo formalizou a aquisição de 100% das cotas do (i) BRES Henry Ford Empreendimentos Imobiliários Ltda. (proprietária do imóvel Bresco Osasco) por R$ 147,8 milhões, de 29,6 mil m²de ABL, equivalente a R$4.987/m², sendo uma operação lastmile da região de São Paulo/SP, com 92,7% de ocupação, apresentando a Olist, Heineken, Cainiao, Ishida e RodoLuki como locatários. Além disso, realizou a aquisição do (ii) Bresco Murici Empreendimentos Imobiliários Ltda. (detentora do direito real de superfície do imóvel Natura Murici) por R$ 114,6 milhões, de 50,3 mil m² de ABL, equivalente a R$2.279/m², localizado em Murici/AL, sendo 100% locado para Natura e Avon. O pagamento será em duas parcelas: 50% na data do contrato e 50% em 12 meses, corrigido pelo IPCA. O que representa um yield estimado de 17,6% no primeiro ano devido ao parcelamento (seller financing). A aquisição foi feita com um desconto médio de 3,6% em relação aos laudos da Cushman & Wakefield, utilizando recursos disponíveis do fundo.

Nossa recomendação para o fundo se baseia na qualidade e localização do portfólio, além da significativa correção no valor de mercado que o fundo experimentou, atualmente sendo negociado a 0,95 do seu P/VP. Reconhecemos que a gestão realiza um processo de alocação e desinvestimento de forma bastante diligente, como evidenciado pela venda do Bresco São Paulo em 2023, por R$ 6.044,87/m², a um cap rate de 7,2%, gerando um lucro de R$ 143 milhões, juntamente com as recentes aquisições informadas. Um ponto importante a ser acompanhado é o ativo Bresco Canoas, localizado em Canoas/RS, responsável por 5% da receita mensal do fundo. Este ativo foi diretamente afetado pela inundação na região, resultando na suspensão temporária das atividades dos inquilinos naquele momento. A seguradora do imóvel foi acionada e a equipe de gestão imobiliária está monitorando a situação de perto, em conjunto com os inquilinos e seus colaboradores, para garantir a rápida recuperação e minimização dos impactos. Entendemos que há uma grande assimetria de preço, mesmo com os riscos implícitos associados aos efeitos da situação no Rio Grande do Sul juntamente com a situação fiscal que provocou uma queda excessiva na cotação do fundo. Nesse sentido, consideramos este um momento oportuno para ganho de capital no longo prazo, alinhado com a tese de valor da carteira.

Clave Índices de Preço – CLIN11

-Fundo de Recebíveis.

Fundo de recebíveis da Clave Alternativos que busca construir uma carteira diversificada de CRIs, majoritariamente em emissões com benchmark em juros reais, destinada para financiar a aquisição de imóveis, adiantar recebíveis imobiliários e conceder crédito corporativo, com maior foco na região Sudeste (77%) e nos segmentos residencial, logístico e comercial. Fundo apresenta 25 CRIs, indexados em inflação (85%) e CDI (15%), com spread MTM médio de IPCA+9,2%a.a. e CDI+5,2%a.a.

O fundo encerrou o mês com 91% do PL alocado em 25 operações, das quais fizeram duas novas aquisições ao portfólio, e duas posições liquidadas. Essas duas operações liquidadas antecipadamente foram operações de pró-soluto da MRV, que estavam com a relação da carteira adimplente/saldo devedor do CRI acima de 890% – indicando que a inadimplência foi adequadamente mensurada na estruturação dos CRIs e a performance da carteira melhorou a razão de garantia ao longo da operação.

Das movimentações da carteira e eventos ocorridos no mês: (i) CRI Vila Brasil (IPCA+9,5% | 7,6% do PL): Posição adquirida no mercado primário. Empresa atua no segmento econômico de incorporação residencial. Os recursos são destinados para o desenvolvimento de projetos, com aval do grupo e dos sócios, além de uma carteira de recebíveis que deve ser recomposta para que a cobertura seja de, pelo menos, 1,3x o saldo devedor da operação (medição mensal, considerando apenas créditos adimplentes). O Grupo Mauá, controlador da Vila Brasil, atua nos setores imobiliário e de energia, apresentando margens operacionais adequadas e boa situação patrimonial. E (ii) CRI São Carlos(IPCA+8,05% | <1% do PL): Posição adquirida no mercado secundário, de crédito corporativo. Ao longo de 2023 e início de 2024, a São Carlos tem realizado a venda de ativos, com valores acima dos apresentados nas demonstrações financeiras, reduzindo sua dívida líquida em 64% nos últimos 12 meses.

O CLIN11 é uma excelente oportunidade de alocação, especialmente para aqueles que buscam um ativo de recebíveis abaixo do p/vp. A carteira do fundo é composta por operações que oferecem uma taxa média líquida de IPCA + 9,15%, com um spread de 2,76% em relação à NTNB equivalente. Além disso, a carteira do CLIN11 já “nasce diversificada” em termos de segmento e localização, o que contribui para a mitigação de riscos e a estabilidade dos rendimentos. O fundo conta com devedores de alta qualidade, reduzindo o risco de inadimplência e proporcionando maior segurança. Atualmente, o CLIN11 já integra o IFIX (0,3%), com uma crescente em sua liquidez diária (R$1,4 milhões/dia) em menos de 1 ano de existência (início em 31/07/2023), demonstrando maturidade e consistência em sua gestão.

BTG Pactual Logística – BTLG11

-Fundo de Logística.

Fundo de logística do BTG Pactual que tem como objetivo obter renda e ganho de capital por meio da exploração de empreendimentos logísticos. O BTLG11 possui 870 mil m² de ABL em 23 imóveis com maior concentração no estado de São Paulo (85%) e Minas Gerais (7%) mantendo a vacância financeira em 2%.

Em junho de 2024, o BTLG distribuiu R$ 0,76/cota aos seus investidores, representando um dividend yield anualizado de 9,0% com base na cotação de fechamento. No resultado competência de maio, foi reconhecido um lucro de R$ 9,1 milhões devido ao recebimento da primeira parcela do ativo BTLG SBC. No campo de comercialização, houve a cessão do contrato de locação de 3.628 m² de ABL no BTLG Mauá da locatária Anchieta Peças para a Obramax, que agora possui 13% do total do parque. Em termos técnicos, foi emitido o AVCB, um licenciamento do corpo de bombeiros, para a expansão do BTLG Araçatuba, marcando a conclusão da obra dentro do prazo de 15 meses, com a extensão do prazo BTS por 10 anos adicionais, até 2034. A gestão continua focada na alocação estratégica dos recursos da 13ª emissão, com negociações avançadas para adquirir mais de 15 ativos. Enquanto isso, os recursos captados estão alocados em renda fixa, aproveitando a taxa de juros em dois dígitos.

Acreditamos que a estratégia de reciclagem do portfólio de ativos e as iniciativas anteriores de redução do endividamento irão desbloquear o valor do fundo tanto no curto quanto no longo prazo. O fundo se beneficia de uma coleção selecionada de ativos estrategicamente localizados, com 45% da receita oriunda de propriedades dentro de um raio de 30 km de São Paulo/SP. Além disso, o fundo apresenta uma diversificação robusta de inquilinos, onde os três principais — Assaí (10%), Amazon (7%) e Ambev (7%) — contribuem significativamente para a receita.

SPX Syn Multiestratégia – SPXS11

-Fundo de Multiestratégia.

Fundo multiestratégia da SPX SYN Gestão de Recursos que tem objetivo obter rendimentos e/ou ganho de capital por meio de um mandato mais amplo de investimentos, como em CRIs, ações imobiliárias, cotas de FII e ativos reais. O portfólio de ativos contempla 72% em CRIs, 16% em FIIs, 7% em Caixa e 5% em Ações. A estratégia, atualmente, esta alocada em ativos geração de renda (82%), ganho de capital (7%) e o restante em ativos com perfil renda e ganho de capital (9%). O spread médio da carteira de CRIs representa IPCA+9,7% e CDI+3,1%.

No início do mês, o fundo aproveitou a valorização momentânea do papel no mercado secundário para vender o BTCI11, alinhando-se à estratégia de alocação tática. De forma geral, a carteira de crédito continua adimplente e com bom desempenho operacional nas operações estruturadas. Ao final de maio, a alocação do fundo estava em 92%, com 8% em caixa, com uma perspectiva em aumentar a exposição em operações de CRI para o término de obras.

O fundo negocia ligeiramente abaixo do seu valor patrimonial (0,98 p/vp), indicando um retorno líquido aproximado de IPCA+10% e CDI+3%. Embora apresente um perfil de risco intermediário, as operações são respaldadas por garantias robustas e taxas competitivas. A flexibilidade de mandato, característica de fundos multiestratégia, permite que o fundo se adapte às variações dos cenários macroeconômicos. Atualmente, o fundo tem 53% de sua carteira de CRIs atrelada ao IPCA e 47% ao CDI, posicionando estrategicamente frente uma taxa de juros terminal deste ano que pode sofrer uma reversão quanto suas expectativas, anteriormente mais otimistas, e em um contexto de inflação mais persistente.

Kinea Securities – KNSC11

-Fundo de Recebíveis.

Fundo da Kinea que tem como objetivo investir em CRIs com boa relação de risco retorno indexados tanto à IPCA quanto ao CDI. Atualmente o KNSC11 possui 104,7% do seu patrimônio líquido alocado em ativos alvo, exposição essa que é possível pelo uso de instrumentos de alavancagem. 61,2% do seu patrimônio está alocado em CRIs indexados ao IPCA com yield médio de 9,12% (MTM), 42,9% esta indexado ao CDI com yield médio de 3,61% (MTM). As duas maiores alocações por setor concentram no setor de escritórios (33,9%) e o residencial (30,8%).

Em maio, o fundo realizou uma alocação no valor de R$ 21,9 milhões (1,8% do PL), sendo (i) Galpões Logísticos Recife, Camaçari e Fortaleza (IPCA+8,75%); A operação de CRI financia a aquisição de quatro galpões logísticos por um fundo imobiliário especializado em ativos logísticos. Os imóveis estão totalmente ocupados, garantindo uma fonte estável de receita. O CRI foi estruturado com um LTV saudável e conta com garantias como Alienação Fiduciária de Imóveis, Alienação Fiduciária de cotas da SPE detentora dos ativos e Cessão Fiduciária de recebíveis dos contratos de locação dos imóveis. Além disso, foram realizadas assembleias de determinados ativos investidos pelo fundo. Destaca-se a assembleia do CRI Blue Macaw Log, onde foi discutida uma potencial reorganização societária envolvendo o FII que controla o devedor da operação. Essa reorganização permitirá a entrada de um novo FII como cotista, aumentando a liquidez disponível na estrutura de investimento do FII devedor, sem impacto negativo às garantias ou à estrutura do CRI, que permanecem inalteradas.

A recomendação para este FII se fundamenta na qualidade dos seus devedores e na diversificação de sua carteira, que está bem indexada tanto ao CDI quanto ao IPCA. Diante de um cenário de altas taxas de juros e inflação persistente, o fundo se mostra particularmente uma ótima opção apresentando uma postura mais defensiva. Atualmente, o fundo negocia com um yield de IPCA+7,44% líquido, o que representa aproximadamente 87 bps da NTN-B de referência.

Plural Recebíveis Imobiliários – PLCR11

-Fundo de Recebíveis.

Fundo imobiliário de crédito privado da Plural Gestão de Recursos. Sua estratégia se baseia em investir em CRIs com boas garantias e devedores com boa capacidade de pagamento. O fundo possui 45 CRIs na carteira, com duration de 3,28 anos. 67,35% de seus ativos alocados estão indexados ao IPCA, com spread médio de 8,70%, e 32,65% estão atrelados ao CDI + 2,86%, todos marcados a mercado mantendo um LTV médio de 52,44%. Os CRIs de seu portfólio possuem garantias sólidas e bons devedores como HBR, Rede D’or e Correios, sendo sua maior exposição em Built to Suit e no segmento corporativo.

Em maio, a alocação foi mantida estável em cerca de 90%, com investimento de 2% do PL no CRI São Benedito, seguindo a estratégia de alocação em risco de obra. Em maio, o fundo divulgou dividendos de R$ 0,77/cota, representando um DY de 0,87% ao mês (10,95% anualizado) e 104,76% do CDI bruto. A gestão continuará utilizando ferramentas para linearizar as distribuições semestrais, como rendimentos acumulados, inflação retida e projeção de fluxo de caixa futuro.

Nossa recomendação do fundo se baseia na qualidade de crédito do seu portfólio, boas garantias, diversificação das operações, composição equilibrada de indexadores e um carrego de carteira bastante atrativo, o que vem recorrentemente entregando um dividend yield próximo de 11%.

TRX Real Estate – TRXF11

-Fundo de Renda Urbana.

Fundo de Renda Urbana da TRX Gestora de Recursos com foco na distribuição de renda e dividendos aos seus cotistas através de uma gestão ativa que busca maximizar seu retorno por meio da aquisição, do desenvolvimento e da venda de imóveis locados preferencialmente para grandes empresas com contratos de longo prazo. O portfólio esta distribuído em 13 estados, composto por 55 imóveis, incluindo logísticos e de varejo. O fundo apresenta uma vacância física e financeira de 0,0%, refletindo uma ocupação plena de sua ABL total de 561 mil m².

No último mês, o fundo trouxe uma demonstração de sua estratégia, dividida em duas principais abordagens: alocações táticas e alocações estratégicas. As alocações táticas envolvem investimentos em FIIs com ótima liquidez e boas oportunidades de preço, funcionando como gestão de caixa de curto prazo. Atualmente, essa alocação representa 1% do PL. A principal exposição tática é no CPTS11, que possui uma carteira de crédito high grade e foi adquirido recentemente no mercado secundário a um valor abaixo do patrimonial. As alocações estratégicas focam em FIIs que oferecem sinergias com o portfólio imobiliário e visão de longo prazo, representando 10% do PL. As principais exposições estratégicas incluem:

EVBI (5,5% do PL): Fundo de renda urbana em transformação, onde o TRXF11 é o maior investidor, com 50% das cotas.

CPSH (2,5% do PL): Fundo de shoppings com portfólio resiliente, adquirida no mercado secundário abaixo do valor patrimonial.

SPVJ (1,6% do PL): Fundo de grandes lojas de varejo, atualmente em liquidação, com expectativa de gerar liquidez e ganho de capital no 2º semestre.

PQAG (1,0% do PL): Fundo com um único ativo locado para a Natura até 2034, com possibilidade de venda e liquidação no curto/médio prazo.

Além disso, o TRXF11 adquiriu posições em CRIs emitidos pelo próprio fundo no mercado secundário com taxas médias de IPCA+7,65% ao ano, servindo como hedge para a alavancagem do fundo. Ainda, em 29 de maio, foi reinaugurada a Loja Carrefour – Jabaquara/SP como Loja Sam’s Club, após investimento do Carrefour, reforçando a tese de investimento no imóvel.

A recomendação sobre o TRXF11 é positiva buscando renda e dividendos. Com gestão ativa, estratégia clara, e portfólio diversificado, o fundo mostra potencial de crescimento e retorno atraente, especialmente após negociações recentes visando lucro e redução de alavancagem.

Vectis Juro Real – VCJR11

-Fundo de Recebíveis.

Fundo de recebíveis da Vectis Gestão que aplica em CRIs, LCIs, LHs e outros ativos financeiros imobiliários. O VCJR11 paga rendimentos mensais a seus cotistas e busca acompanhar a rentabilidade da NTN-B + 1% a 3% a.a.

O fundo está com 108,9% do seu P.L. alocado, principalmente em CRI e FII, com 82% das operações garantidas no estado de São Paulo. A Vectis Gestão mantém controle significativo sobre os CRIs do fundo, representando 96% da carteira de CRIs ou 102% do PL em 31/05/24. Com R$1,51 bilhão alocados e R$126 milhões em operações compromissadas reversas de longo vencimento, o fundo segue uma gestão de risco rigorosa, monitorando liquidez e riscos.

O fundo mantém 98,1% do P.L. em CRIs indexados a IPCA+10,3% (MTM) com duration de 2,5 anos, e 8,0% do P.L. a CDI+4,5% (MTM) com duration de 1,9 anos. A carteira se divide em 33,2% no residencial, 19,0% comercial, 10,3% hotel e 16,8% em energia e concessão. Sua maior posição é o Residencial Alto das Nações (11,2% do PL) e o CRI Hotel Fasano (11% do PL).

A recomendação é positiva devido à sólida estrutura de garantias, com uma posição majoritária no estado de São Paulo, o que confere uma base robusta dado um perfil “middle risk”. A qualidade e a localização das garantias oferecem uma compensação eficaz, resultando em um perfil de risco de crédito favorável. Atualmente negociado a um preço abaixo do seu valor potencial, encontra-se em uma posição vantajosa frente a um cenário de inflação mais controlado nos meses próximos. Atualmente vem sendo negociado a IPCA+10,34% líquido, aproximadamente 410 bps de spread sobre a NTNB de duration mais próxima.

Vinci Logística – VILG11

-Fundo de Logística.

Fundo de logística da Vinci com objetivo de gerar renda por meio da aquisição e locação de imóveis prontos ou em construção, assim como ganho de capital obtido pela compra e venda dos imóveis. Atualmente, o fundo possui participação em 15 imóveis, somando 590 mil m² espalhados por 7 estados nas regiões Norte, Nordeste, Sul e Sudeste. Dentre seus inquilinos estão a Tok&Stok, Ambev e Privalia, entre outros totalizando 55 locatários.

O fundo vem realizando avanços significativos em termos de locação e renovação de contratos. Foram firmados dois novos contratos de locação no Castelo 57 Business Park, localizado em São Roque, SP, adicionando 17.300 m² à ocupação do empreendimento, o que corresponde a 28% de sua ABL total. No Caxias Park, em Duque de Caxias/RJ, também foram assinados dois contratos que somam 14.560 m² de ABL, aumentando a ocupação do local de 44% para 61%. Adicionalmente, o contrato de locação com a Solistica, parte do grupo FEMSA, no ativo de Cachoeirinha/RS foi renovado até janeiro de 2029, estendendo o prazo anterior que venceria em agosto de 2027 por mais 18 meses.

Em maio, diante da situação de calamidade no Rio Grande do Sul, o fundo informou que o ativo CD Eldorado, que representa 3,9% do portfólio, está em uma região diretamente afetada pelas enchentes. A gestão está monitorando a situação, mas o acesso limitado impede a precisão dos danos no momento. A propriedade, um imóvel monousuário locado para a Ambev até 2029, possui seguro patrimonial. Além disso o ativo CD Cachoeirinha, que representa 4,9% do portfólio, não foi diretamente afetado pelas chuvas e não apresenta danos relevantes até o momento. Este imóvel é locado para a Solistica (Grupo Femsa) até 2029.

Nossa recomendação é positiva, considerando o atrativo desconto de negociação do fundo frente a um portfólio robusto quando comparado aos principais concorrentes no setor logístico. Destacamos como pontos fortes a estratégica composição de contratos, com uma maior exposição à modalidade típica em áreas de alta demanda, além da diversificada base de inquilinos, o que contribui para a resiliência e potencial de crescimento do fundo.

Genial Malls – MALL11

-Fundo de Shoppings

Fundo de Shopping Center da Genial Gestão que tem como objetivo a aquisição de ativos performados, resilientes e com dominância regional. Atualmente seu portfólio é composto por 14 ativos totalizando 127 mil de ABL, distribuídos em 5 estados, com presença majoritária no Sudeste e Nordeste, e mantém uma taxa de vacância em 5%.

No último mês competência (abril/24), o fundo auferiu R$ 9,6 milhões em Renda Operacional Imobiliária. Os principais indicadores operacionais dos shoppings no portfólio foram: vendas totais de R$ 140,9 milhões, um crescimento de 31,4% em comparação ao mesmo mês de 2023, embora as vendas totais por m² tenham caído 4,0%; o NOI Caixa cresceu 48,7%, com um aumento de 17,7% no NOI Caixa/m². A vacância do fundo foi de cerca de 6% da ABL própria.

Em nossa avaliação, o fundo realizou boas movimentações em sua última oferta, realiza uma desalavancagem, e coloca o fundo em um novo patamar de portfólio, através de aquisições que tem melhorado o cap rate do fundo. Nossa recomendação fundamenta-se na habilidade da gestão de realizar vendas de ativos a um cap rate de 8,56% e novas aquisições a um cap de 9,2%, sendo capaz de girar o portfólio gerando melhora no carrego dos ativos.

VBI Logístico – LVBI11

-Fundo de Logística.

Fundo da VBI Real Estate que tem como objetivo a obtenção de renda e ganho de capital diretamente em imóveis ou direitos reais sobre imóveis do segmento logístico ou industrial. Atualmente, o fundo possui 10 ativos que somam 480 mil m² de ABL, com 1,1% de vacância. A receita do portfólio é proveniente de: 41% do Raio 30km de São Paulo/SP, 26% de Extrema/MG, 12% da Região Metropolitana de Salvador, 11% da Região Metropolitana de Belo Horizonte e 10% da Região Metropolitana de Curitiba. As três principais inquilinas – Scania, Amazon e Ambev – contribuem cada um com, respectivamente, 13%, 11% e 11% da receita total do portfólio.

Durante o mês de abril (competência março), houve a cessão do contrato de locação referente a 12.761 m² do Galpão G-30 do Ativo Extrema da ID Logistic para a Arcor do Brasil e Bagley do Brasil, além da prorrogação do referido contrato até junho de 2027. Além disso, durante o mês de março, o fundo firmou novo contrato de locação referente a um módulo do Ativo Itapevi (1.664 m² de ABL). Desta forma, a taxa de vacância física passa para 0,8% ao final de abril. Além disso, os reajustes previstos para o mês foram realizados e o prazo médio remanescente dos contratos vigentes é de 4,7 anos.

Ainda, o fundo comunicou via Fato Relevante que recebeu notificação da locatária Dia% informando a rescisão antecipada do contrato de locação no Ativo Mauá, bem como a inadimplência do aluguel referente a fevereiro do referido Ativo. Atualmente, o aluguel representa aproximadamente R$ 0,06/cota. A gestão do fundo segue trabalhando ativamente para locar os espaços vagos o quanto antes, bem como os espaços com perspectivas de desocupação. Adicionalmente, já no mês de maio, a 2ª série do CRI SBC foi quitada, restando apenas a 1ª série que possui previsão de liquidação até o mês de junho.

Em nossa visão, o fundo segue uma estratégia bem definida, focando na aquisição e expansão de ativos estratégicos e na construção de um portfólio situado em locais de destaque, todos atendendo a altos padrões técnicos. A eficácia na renovação do portfólio, aliada à recente obtenção do habite-se para o ativo localizado em Cajamar, destaca-se como um conjunto de ações que podem acionar uma série de elementos capazes de destravar o potencial de valorização do fundo.

RBR Alpha Multiestratégia Real Estate – RBRF11

-Fundo de Fundos.

Fundo de fundos da RBR Asset Management que tem objetivo a obtenção de rendimentos e ganhos de capital, com mandato para aquisição de FIIs e CRIs e outros ativos líquidos do mercado imobiliário. A estratégia do fundo busca alocação seguindo os critérios (i) Alpha: Foco em FIIs de tijolo, visando à valorização dos ativos; (ii) Beta: posições táticas de curto prazo; (iii) CRIs, e (iv) Liquidez. A composição da carteira é dividida em 68% em Alpha, 4% Beta, 12% em CRI, e 15% em Liquidez. Atualmente apresenta 16 FIIs e 4 CRIs, se dividindo, por segmento, em 26% no setor corporativo, 29% em recebíveis, 16% em shopping, 9% no logístico e o restante (20%) em segmentos diversos.

O fundo está aumentando significativamente a reserva de caixa ao longo do ano devido à diminuição do spread entre a NTN-B e o dividend yield de tijolo. A exposição a ativos como CYCR11, RCRB11 e XPML11 foi reduzida, aumentando a liquidez e investindo em instrumentos isentos, como LCI. Essa estratégia mitiga o risco de mercado e posiciona o fundo para aproveitar oportunidades em momentos de volatilidade. A visão de longo prazo para a classe de tijolo continua positiva, especialmente para ativos ‘prime’ como RBR Prime Offices e ELDO11, que oferecem maior resiliência em períodos voláteis.

A visão de longo prazo para a classe de tijolo permanece positiva, mas conforme detalhado, o fundo realizou alguns ajustes de curto prazo na reserva de caixa para mitigar a volatilidade devido ao estreitamento no spread entre o dividend yield dos FIIs de tijolo e a NTN-B ao longo dos últimos meses. Nossa visão ainda permanece positiva com RBRF11, considerando a exposição equilibrada em fundos que apresentam potencial de destravar valor (HGPO11 e TEPP11). Adicionalmente, é importante destacar que as cotas do RBRF11 estão sendo negociadas com um desconto considerável de 19,87% em relação ao seu valor justo estimado, representando uma oportunidade atraente para investidores devido ao “duplo desconto” praticado na cota o que reforça nossa confiança na capacidade do fundo de gerar valor substancial para seus cotistas no futuro próximo.

CSHG Logística – HGLG11

-Fundo de Logística.

Fundo da Credit Suisse Hedging-Griffo voltado primordialmente para operações logísticas e industriais que tem objetivo a aquisição de terrenos para construção ou aquisição de imóveis em construção ou prontos, para posterior alienação, locação ou arrendamento. Possui um portfólio de 1,4 milhões de ABL e 25 ativos localizados principalmente em São Paulo, Rio de Janeiro e Minas Gerais. Após as últimas movimentações o fundo encerrou o mês com 6,4% de vacância financeira e 6,5% de vacância física.

No mês de maio de 2024, o fundo registrou uma receita total de R$ 55,1 milhões (R$ 1,63/cota), resultando em um lucro de R$ 44,1 milhões (R$ 1,31/cota). Esse resultado foi impactado pela venda parcial do HGLG Duque de Caxias, que gerou um lucro de R$ 10,3 milhões (R$ 0,31/cota). O fundo também concluiu a compra de 49% do Syslog Galeão por R$ 88,2 milhões e a venda de 49% do HGLG Duque de Caxias por R$ 79,7 milhões, gerando um lucro de R$ 20,7 milhões (R$ 0,61/cota) com uma TIR de 15,6%.

Comercialmente, houve uma redução nas vacâncias física e financeira para 6,45% e 6,5%, respectivamente, com novas locações, incluindo 1.460 m² para EMS no Tech Town e 828 m² para Prime Logística no HGLG Duque de Caxias. O fundo também adicionou 49.232,78 m² à ABL total com a conclusão da primeira fase do CONE 03, locado para o Mercado Livre. Outras movimentações previstas incluem contratos de locação no HGLG Itupeva, HGLG Ribeirão Preto, HGLG Louveira, HGLG Duque de Caxias e HGLG São José dos Campos, além da entrega da segunda fase do Mercado Livre no CONE G03. No aspecto técnico, melhorias estão sendo feitas, incluindo a troca das niveladoras das docas no HGLG Betim e obras de drenagem em Monte Mor. Os desenvolvimentos no galpão G03 do complexo CONE Multimodal 02 (MM2) e no galpão G300 do HGLG Itupeva estão progredindo satisfatoriamente.

Recomendamos o fundo levando em consideração a concentração de um portfólio bem localizado dos principais polos consumidores, alta qualidade construtiva de seus imóveis e estratégias bem-sucedidas de reciclagem de portfólio.

Kinea Índices de Preços – KNIP11

-Fundo de Recebíveis.

Fundo de recebíveis da Kinea dedicado aos investimentos em CRIs predominantemente indexados à inflação destinado a investidores qualificados, ele conta com devedores de bom risco de crédito e estrutura de garantia robusta. Atualmente o KNIP11 possui 100 CRIs e 104,7% do P.L. atrelado ao IPCA, essa exposição é possível pelo uso de instrumentos de alavancagem. Suas maiores exposições são nos setores de escritórios (29,5%), shoppings (28,2%), logístico (28,0%) e residencial (10,2%). Sua carteira possui um carrego de IPCA + 8,47% na marcação a mercado e sua duration é de 4,3 anos. Seus maiores devedores são a JHSF e Gazit.

Em maio, o fundo realizou uma alocação no valor de R$ 57,6 milhões (<1% do PL), sendo (i) Galpões Logísticos Recife, Camaçari e Fortaleza (IPCA+8,75%); A operação de CRI financia a aquisição de quatro galpões logísticos por um fundo imobiliário especializado em ativos logísticos. Os imóveis estão totalmente ocupados, garantindo uma fonte estável de receita. O CRI foi estruturado com um LTV saudável e conta com garantias como Alienação Fiduciária de Imóveis, Alienação Fiduciária de cotas da SPE detentora dos ativos e Cessão Fiduciária de recebíveis dos contratos de locação dos imóveis

Durante o mês, foram realizadas assembleias de determinados ativos investidos pelo fundo, destacando-se os seguintes movimentos:

CRI Lajes Faria Lima(2,6% do PL): Aprovação de uma reorganização societária envolvendo o Devedor, com a transferência de alguns ativos para uma empresa do mesmo grupo econômico, que agora é Garantidora dos CRIs. As garantias e o perfil de crédito da operação permanecem saudáveis.

CRI Ed. Eldorado (1,5% do PL): Aprovação de um incremento na alavancagem da operação com a emissão de um novo CRI e pré-pagamento parcial dos CRIs atuais, mantendo um LTV de 60% e refletindo a alta qualidade do Edifício Eldorado.

CRI CD Cabreúva(2,4% do PL): Aprovação de ajustes no fluxo financeiro do CRI, incluindo uma carência temporária no pagamento de amortização para incrementar o fluxo de caixa livre do empreendimento e expansão da área bruta locável em 10.000 m², mantendo um LTV de 45%.

CRI Blue Macaw Log(5% do PL): Aprovação de uma reorganização societária permitindo o ingresso de um novo FII como cotista, aumentando a liquidez sem impacto negativo nas garantias ou na estrutura do CRI.

CRI CD Guarulhos (1% do PL): Aprovação de alterações no cronograma de amortização e no prêmio de recompra, com o CRI sendo amortizado em uma única parcela no vencimento em agosto de 2025, mantendo um LTV de aproximadamente 40%.

Entendemos que os investimentos de KNIP11 estão alinhados com a estratégia do fundo de diversificar seus ativos e garantir fluxos de receita estáveis, contando com garantias sólidas para proteção do capital investido à taxas atrativas enquanto mantém seu perfil clássico de crédito dado como “high-grade”.

Atualmente, o fundo está sendo negociado com a IPCA+ 7,65% líquido, equivalente a um spread líquido de 106 bps sobre a NTNB equivalente, com uma carteira com boa qualidade de crédito. Acreditamos que o fundo ainda sendo negociado com desconto, e está bem-posicionado diante de um quadro inflacionário mais estável nos próximos meses

CSHG Real Estate FII – HGRE11

-Fundo de Lajes Corporativas.

Fundo do Credit Suisse Heding-Griffo que tem como objetivo a aquisição de ativos corporativos voltados para a renda. O fundo possui 15 ativosespalhados do Rio de Janeiro ao Rio Grande do Sul somando 162 mil m² de ABL com 33 locatários e prazo médio de 3,8 anos. Dentre os principais ativos termos de receita para o fundo destacam o Centro Empresarial Sêneca, Edifício Chucri Zaidan e Edifício Paulista Star, todos localizados em São Paulo/SP.

Em maio, o fundo teve uma receita de R$ 10,5 milhões (R$ 0,89/cota) e um resultado de R$ 7,3 milhões (R$ 0,62/cota). A distribuição anunciada foi de R$ 0,78/cota.

O fundo reduziu as vacâncias física e financeira para 18,01% e 15,19%, respectivamente. Um contrato de locação foi assinado com a DASA para um centro de diagnósticos no Sêneca Mall, ocupando 1.865 m², do qual o fundo investirá R$ 5 milhões em adequações, com retorno mensal de R$ 105 mil por 126 meses, com os primeiros seis meses de carência. Na Torre Martiniano, há negociações em andamento para ocupar os sete andares disponíveis. Em relação as enchentes no Rio Grande do Sul, o Centro Empresarial Guaíba, atualmente esta interditado. O impacto na renda será de aproximadamente R$ 0,03/cota/mês. Além disso, a Totvs, locatária de dois andares, confirmou a devolução dos espaços e pagará uma multa rescisória de aproximadamente R$ 490 mil em julho.

No âmbito técnico, o pós-obras do Martiniano está sendo monitorado, com a inauguração da fase 02 e a correção do piso do foodhall prevista para o segundo semestre. O Centro Empresarial Guaíba, atingido pelas enchentes, está passando por drenagem e avaliação dos danos. De todo modo, o empreendimento possui seguro patrimonial com cobertura para inundações, e os procedimentos técnicos serão iniciados após a retirada das águas.

Em nossa análise, acreditamos que a reciclagem de ativos (venda do Ed. Alegria e Ed. Faria Lima), e a obtenção do Habite-se na Torre Martiniano, que possibilitará a entrada efetiva dos inquilinos e a locação do restante das áreas remanescentes, devem impulsionar o resultado do fundo. Acreditamos que o HGRE11 irá manter suas estratégias de desinvestimento, e explorando oportunidades de uma redução de vacância, aproveitando da demanda das regiões mais primes de São Paulo/SP diante de uma retomada gradual do setor de escritórios de forma geral.

RBR High Grade – RBRR11

-Fundo de Recebíveis.

O RBRR11 é o fundo imobiliário de papéis High Grade da RBR Asset Management. Seu objetivo é investir em papéis com boa qualidade de crédito e boas garantias. Sua carteira de CRIs é composta por 40 ativos: 9% deles são indexados ao CDI e 90% à inflação, com taxa MTM médio de CDI+2,6% e IPCA+7,83%, apresentando duration médio de 3,5 anos e LTV de 55%. Sua carteira é composta por devedores com boa qualidade de crédito como Brookfield, Rede D’Or e Direcional. Vale destacar que 49% das garantias está localizada em regiões prime da cidade de São Paulo.

Em maio, o dividendo distribuído foi de R$ 0,85/cota, resultando em um dividend yield anualizado de 12,06%, equivalente a uma rentabilidade ajustada de IPCA+ 7,61% ao ano. O fundo possui uma reserva de R$ 0,31/cota, além de um resultado acumulado pela inflação ainda não distribuído de R$ 0,67/cota.

O fundo realizou um investimento de R$ 13 milhões (0,9% do PL) no novo CRI Viverde Sênior, que remunera IPCA+ 8,25% ao ano. Esta operação, ancorada pela RBR, é a série sênior com 65% de subordinação, referente à aquisição de uma carteira de contratos de compra e venda com alienação fiduciária registrada na matrícula da segunda fase de um condomínio de lotes, ambos com habite-se emitido e 100% vendidos. Além disso, houve o pré-pagamento do CRI FL 4440, onde o fundo possuía uma posição de R$ 95,6 milhões (6,8% do PL), resultando em um prêmio de 1,8% da posição e um retorno total de 17,05% ao ano, equivalente a IPCA+ 11,44% ao ano. O pré-pagamento da série II do CRI VBI Scania também foi realizado, onde o fundo possuía uma posição de R$ 38,6 milhões (2,7% do PL).

Nossa tese de recomendação do RBRR11 se baseia na qualidade dos devedores e das operações, que possuem garantias localizadas em regiões prime de São Paulo, como Pinheiros, Jardins e Faria Lima. Além disso o fundo vem sendo negociado com um carrego próximo de IPCA+ 7,5% líquido.

Kinea Rendimentos Imobiliários – KNCR11

-Fundo de Recebíveis.

Fundo da Kinea Investimentos que tem como objetivo investir em CRIs de baixo risco com remuneração atrelada ao CDI. Atualmente, o KNCR11 possui 105,5% de seu patrimônio líquido alocado em ativos alvo, sendo essa exposição possível pelo uso de instrumentos de alavancagem e 0,9% em instrumentos de caixa. 104,9% do seu patrimônio está alocado em CRIs com spread médio (MTM) de CDI+2,5%, e prazo médio de 4,8 anos. Dentre seus principais devedores encontram-se empresas como Brookfield e JHSF.

Em maio, o fundo realizou novas alocações que totalizaram R$ 120,3 milhões. No (i) Ed. Eldorado (1,7% do PL | CDI +2,09%); O CRI baseado no Edifício Eldorado, localizado na Marginal Pinheiros em São Paulo/SP, é detido por um investidor internacional de destaque no mercado imobiliário brasileiro. O edifício possui classificação AAA e alto nível de ocupação. A operação conta com garantias robustas, incluindo a Alienação Fiduciária do Edifício Eldorado, Cessão Fiduciária dos contratos de aluguel e um Fundo de Reserva. Além disso, realizou o investimento na operação (ii) São Benedito – Projeto Harissa (<1% do PL | CDI+3,4%): A operação é baseada em dois projetos na região metropolitana de Cuiabá, desenvolvidos pela São Benedito, uma incorporadora com bom histórico operacional. O CRI possui garantias robustas, incluindo Alienação Fiduciária de Imóveis, Cessão Fiduciária de Recebíveis, Alienação Fiduciária de Cotas, aval do acionista e das empresas do grupo devedor, além de um estoque de imóveis prontos como garantia complementar.

A recomendação desse FII é fundamentada no fato de ser um dos poucos fundos de recebíveis com indexação majoritária ao CDI, sendo sua carteira de CRI negociado, atualmente, com um yield de CDI+0,06% líquido. Neste momento de taxas de juros ainda elevadas, o KNCR11 torna-se uma opção defensiva.

Objetivo

Identificar, através da análise fundamentalista e de múltiplos, fundos imobiliários que apresentam oportunidade de investimento de acordo com os objetivos de cada investidor, além disso sugerimos o peso para cada ativo de forma a equilibrar o risco da carteira.

Glossário

Follow-on: Oferta pública subsequente ao IPO.

FFO (Funds from Operation): Geração de caixa de um fundo imobiliário.

High Grade: Ativos de renda fixa atrelados a devedores com bom risco de crédito, ou seja, de baixo risco.

High Yield: Ativos de renda fixa atrelados a devedores com risco elevado, consequentemente com maior remuneração.

Ifix: Índice dos fundos de investimento imobiliário.

IPO: Oferta pública inicial.

Liquidez: Capacidade e rapidez com que um ativo é convertido em dinheiro.

LTV (Loan-to-Value): Saldo devedor da operação/valor da garantia.

NOI: Lucro operacional líquido.

Pipeline: Conjunto de bens ou ativos que o fundo pretende adquirir

PL: Patrimônio líquido do fundo.

RMG: Renda mínima garantida pelo vendedor do ativo.

Spread: Diferença entre a taxa cobrada de uma operação e a taxa de referência (Ex.: NTN-B), com mesma duration.

Taxa de administração: Remuneração dos administradores.

Taxa de gestão: Remuneração dos gestores.

Ticker: Código de negociação do FII na Bolsa.

TIR: Taxa interna de retorno.

P/VPA: Valor de mercado dividido pelo patrimônio líquido.

WAULT (Weighted Average of Unexpired Lease Term): Média ponderada do prazo dos contratos dos aluguéis pela receita vigente de aluguel próprio.