O IFIX encerrou o mês de abril de 2024 com uma queda de -0,77% aos 3381,79 pontos, interrompendo a sequência de ganhos que vinha apresentando nos últimos meses. Esse período foi marcado pelo (i) avanço dos conflitos no Oriente Médio, (ii) manutenção das expectativas de corte de juros norte-americano e (iii) alteração da meta fiscal brasileira. No âmbito dos FIIs, o destaque fica para a AGE em curso quanto a venda do CSHG para o Pátria. Nesse sentido, reiteramos a participação dos cotistas para a manifestação do voto até dia 24 de maio de 2024, conforme explicado no seu material de apoio. Esse movimento é crucial para o desenvolvimento de toda a indústria.

No cenário local tivemos a divulgação da Lei de Diretrizes Orçamentárias (PLDO 2025), que propõe um relaxamento do superávit primário para os anos de 2025, 2026 e 2027. Isso resultou em uma perda de credibilidade do arcabouço fiscal, desvalorização cambial e elevação da curva de juros.

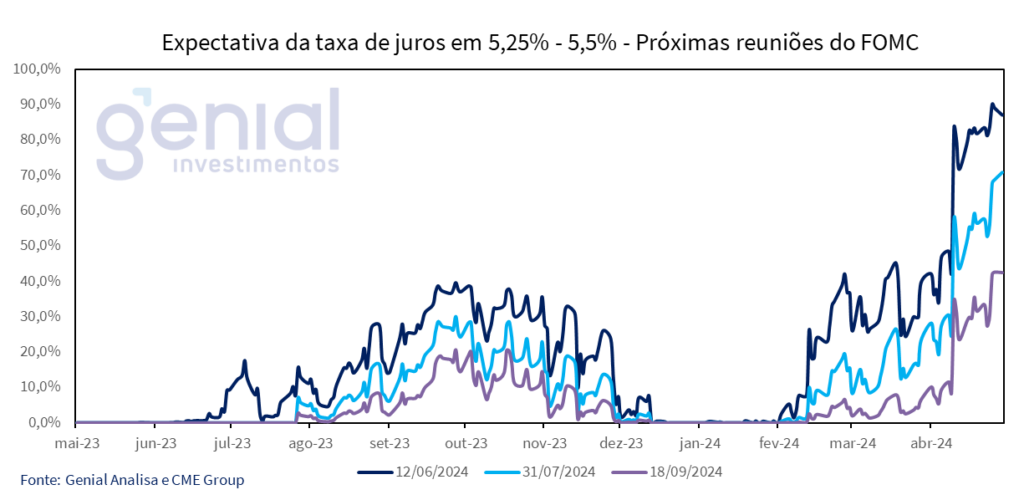

No cenário norte-americano, a situação continua complexa. O PIB do primeiro trimestre de 2024 ficou abaixo das expectativas em 1,6% t/t ante 1,7% t/t (Bloomberg), enquanto os dados de inflação (PCE) registraram um avanço acima do esperado, atingindo 0,8% m/m em março, contra uma previsão de 0,6% m/m. Esses indicadores sugerem que a taxa de juros (Fed Funds Rate) pode permanecer no intervalo de 5,25% a 5,50% ao ano por um período mais extenso. Como podemos observar, a taxa de juros vem apresentando uma postergação quanto a expectativa do corte para as próximas reuniões do FOMC, e portanto, um aumento da probabilidade quanto a manutenção da taxa de juros no mesmo patamar.

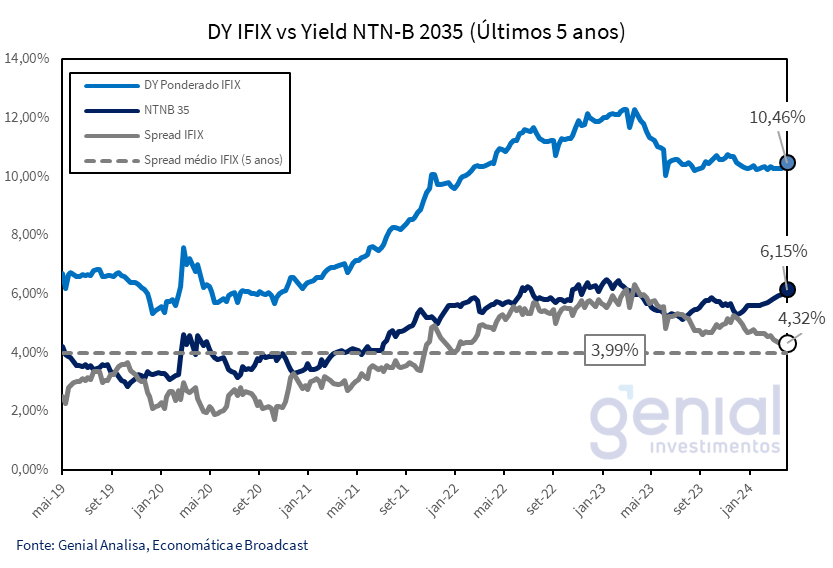

Em meio a essa deterioração no cenário internacional e doméstico, o desafio, talvez, seria entender o tamanho da “correção” por parte do IFIX no mês de abril. Para uma primeira avaliação, comparamos o DY do IFIX nos últimos 5 anos com o Yield NTN-B 2035.

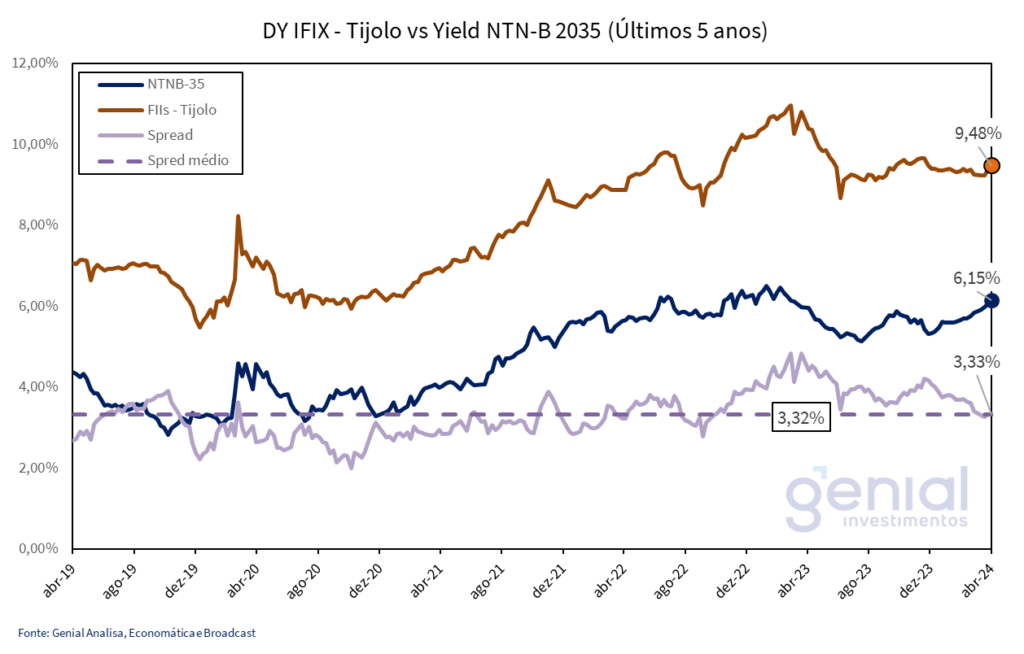

A primeiro momento vemos um prêmio (spread) ainda superior ao negociado nos últimos 5 anos, onde o spread atual é de 4,32% em comparação com o médio registrado de 3,99%, ou seja, mesmo com abertura da curva de juros, o IFIX ainda negocia acima do período observado, mas quando olhamos para os ativos reais, a “correção” apresenta um comportamento diferente. Nesse sentido, poderíamos dizer que os FIIs de Tijolo estão no “preço” (3,33% ante o spread médio de 3,32%).

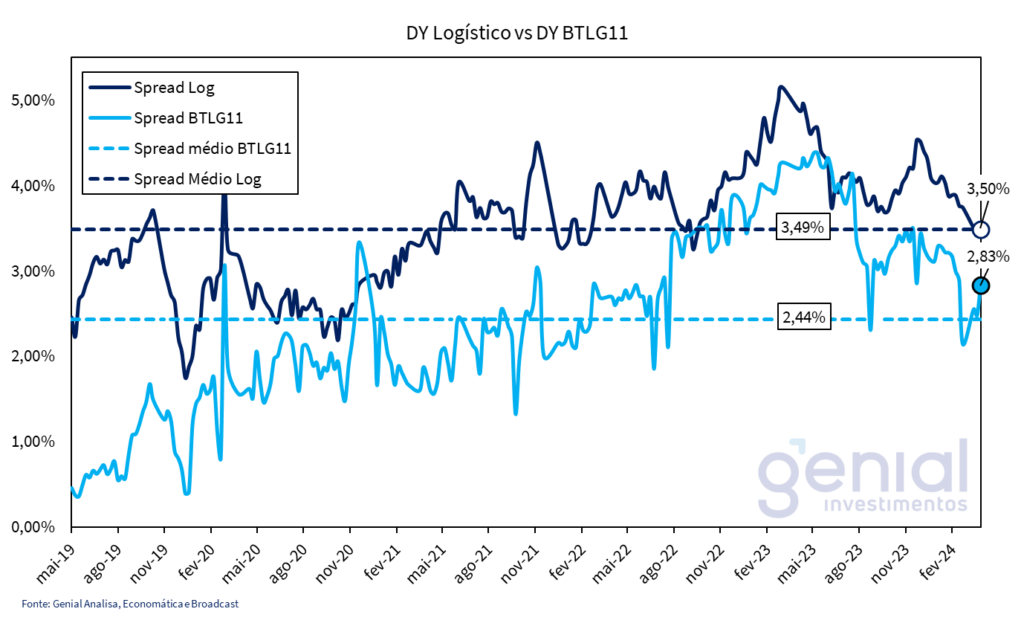

Embora essa visão de spread seja um grande norte para analisarmos os comparáveis, uma boa prática seria observar, por exemplo, o setor de atuação e o próprio fundo em questão, que apresentam spreads diferentes. O setor de logística negocia com um prêmio levemente superior quando comparado aos FIIs de Tijolo (3,49% vs. 3,32%). Agora, quando comparado com, por exemplo o BTLG11, o fundo negocia com um spread inferior do seu setor (2,44% vs. 3,49%), evidentemente explicado pelo tamanho do fundo, histórico de gestão e qualidade do portfólio que demanda um prêmio menor. Mas quando comparado com o spread médio histórico, ele negocia com um prêmio superior ao período observado (2,83% vs. 2,44%). Portanto, temos que olhar suas narrativas quando falamos de preço. Nesse caso em específico temos um fundo que no mês de abril foi duplamente afetado: pelas condições macroeconômicas, mas também pelo fluxo vendedor pós a recente oferta de cotas (13ª emissão) com a efetiva liberação das cotas no mercado secundário, queda na cotação, e consequentemente aumento do spread em relação ao yield dos juros futuros.

De forma geral, a narrativa de “forward guidance” do FED têm se encurtado progressivamente, tornando mais dependentes dos dados para movimentos subsequentes. Diante dessa visão de “curto prazo”, o estímulo em questão recai, portanto, na possibilidade de que eles possam voltar a subir a taxa. Nesse contexto, Jerome Powell mostra confiante ao afirmar que é improvável que o próximo passo seja um novo aperto monetário. Posto isso, e diante de um cenário local onde as NTN-Bs pressionam o preço dos ativos, mesmo em uma indústria de natureza imobiliária caracterizada por menor volatilidade e maior previsibilidade nas receitas, observamos que nesse momento surge algumas assimetrias, e assim, oportunidades de entrada em alguns FIIs, especialmente aqueles que têm se consolidado com a indústria, e que apresentam poucas oportunidades de compra a preços atrativos.

Diante disso, continuamos otimistas quanto ao portfólio de FIIs nas Carteiras Recomendadas, mas reconhecemos a importância de adotar uma postura um pouco mais defensiva, conforme os objetivos da Carteira Renda e Valor.

Carteira Renda

Alterações

Saída de BTCI11 (-12,5%) com a entrada de KNSC11 (+12,5%).

Rebalanceamento da carteira: redução de HGRE11 (-5,0%) com a entrada de SPXS11 (+5,0%).

Recomendação Carteira Renda – Maio.24

Performance

No mês de Abril a Carteira Renda teve performance de -0,67% com 0,78% de dividendos, em comparação a -0,77% do Ifix. O maior promotor do mês foi o KNCR11 com alta de 3,2% e o detrator foi o HGRE11 com performance de -3,8%.

Desempenho Carteira Renda – Abril.24

Carteira Valor

Alterações

Saída de BTCI11 (-12,5%) com entrada KNSC11 (+12,5%).

Entrada de BTLG11 (10,0%).

Rebalanceamento da carteira com a entrada de BTLG11; RBRF11 (-5,0%), HGRE11 (-2,5%) e MALL11 (-2,5%).

Recomendação Carteira Valor – Maio.24

Performance

No mês de Abril a Carteira teve performance de -1,64% em comparação a -0,77% do Ifix. O maior promotor do mês foi o BTCI11 com alta de 0,7%, já o maior detrator foi o RBRF11 com performance de -4,0%.

Desempenho Carteira Valor – Abril.24

Desempenho acumulado da carteira recomendada vs Ifix

A carteira recomendada tem como objetivo obter desempenho superior ao Ifix, mas com menos volatilidade. Segue abaixo o desempenho das duas modalidades comparadas ao Ifix.

BTG Pactual Logística – BTLG11

-Fundo de Logística.

Fundo de logística do BTG Pactual que tem como objetivo obter renda e ganho de capital por meio da exploração de empreendimentos logísticos. O BTLG11 possui 870 mil m² de ABL em 23 imóveis com maior concentração no estado de São Paulo (89%) e Minas Gerais (6%) mantendo a vacância financeira em 2%.

Para uma breve atualização em relação aos seus desinvestimentos e parcelas futuras a receber, em fevereiro, o fundo recebeu um pagamento inicial de R$ 25 milhões pela venda do imóvel BTLG SBC, com o saldo de R$ 187,5 milhões a ser recebido em três parcelas iguais ao longo dos próximos 12 meses. Além disso, em abril, o fundo também comunicou a venda de dois ativos de seu portfólio, um localizado em Feira de Santana/BA e o outro em Guarulhos/SP, com uma área total de 11,3 mil m² e 20,2 mil m², respectivamente. A transação foi fechada pelo valor de R$ 133 milhões. O pagamento foi estruturado da seguinte forma: uma primeira parcela de R$ 71 milhões paga à vista, incluindo R$ 51 milhões em cotas do TRBL11 (comprador) e R$ 20 milhões em dinheiro. As parcelas restantes, totalizando R$ 62 milhões, serão pagas semestralmente e ajustadas por IPCA + 2.00% ao ano. A gestão estima que o impacto financeiro dessa operação seja de R$ 0,82/cota, já considerando a correção das parcelas a prazo.

Ainda no mês passado, o fundo concluiu a 13ª emissão de cotas, fazendo uma captação de sucesso perfazendo o montante de R$1,5 bi. Diante disso, o fundo assinou uma carta de intenções para adquirir um portfólio de 11 ativos logísticos perto de São Paulo por R$ 1,75 bilhão, com condições de pagamento que incluem 65% à vista e o restante em 18 meses, corrigido pelo IPCA.

Acreditamos que a estratégia de reciclagem do portfólio de ativos e as iniciativas anteriores de redução do endividamento irão desbloquear o valor do fundo tanto no curto quanto no longo prazo. O fundo se beneficia de uma coleção selecionada de ativos estrategicamente localizados, com 45% da receita oriunda de propriedades dentro de um raio de 30 km de São Paulo/SP. Além disso, o fundo apresenta uma diversificação robusta de inquilinos, onde os três principais — Assaí (10%), Amazon (7%) e Ambev (7%) — contribuem significativamente para a receita.

SPX Syn Multiestratégia – SPXS11

-Fundo de Multiestratégia.

Fundo multiestratégia da SPX SYN Gestão de Recursos que tem objetivo obter rendimentos e/ou ganho de capital por meio de um mandato mais amplo de investimentos, como em CRIs, ações Imobiliárias, cotas de FII e ativos reais. O portfólio de ativos contempla 72% em CRIs, 14% em FIIs, 8% em Caixa e 5% em Ações. A estratégia, atualmente, esta alocada em ativos geração de renda (85%), ganho de capital (8%) e o restante em ativos com perfil renda e ganho de capital (7%). O spread médio da carteira de CRIs representa IPCA+9,7% e CDI+3,1%.

Durante o mês de março, a carteira de ações do fundo obteve uma valorização de 0,5%, em comparação com a valorização de 1,1% do índice IMOB e uma desvalorização de 0,7% do IBOV. Na carteira de fundos imobiliários, o fundo adquiriu seis novos FIIs, elevando a alocação para 14% do PL total do SPXS11. As alocações em FIIs seguiram as estratégias previamente estabelecidas, focando em FIIs de papel com alta liquidez, FIIs com alto desconto patrimonial e FIIs que oferecem maiores dividend yields, sempre considerando o equilíbrio entre risco e retorno. A carteira de crédito do fundo permanece adimplente e com bom desempenho operacional. Ao final de março, a alocação total do fundo estava em 92%, com 8% em caixa, e há planos para aumentar a exposição em operações de CRI voltadas para o término de obras.

O fundo negocia ligeiramente abaixo do seu valor patrimonial (0,99 p/vp), indicando um retorno líquido aproximado de IPCA+8,7% e CDI+2,91%. Embora apresente um perfil de risco intermediário, as operações são respaldadas por garantias robustas e taxas competitivas. A flexibilidade de mandato, característica de fundos multiestratégia, permite que o fundo se adapte às variações dos cenários macroeconômicos. Atualmente, o fundo tem 54% de sua carteira de CRIs atrelada ao IPCA e 46% ao CDI, posicionando estrategicamente frente uma taxa de juros terminal deste ano que pode sofrer uma reversão quanto suas expectativas, anteriormente mais otimistas, e em um contexto de inflação mais persistente.

Kinea Securities – KNSC11

-Fundo de Recebíveis.

Fundo da Kinea que tem como objetivo investir em CRIs com boa relação de risco retorno indexados tanto à IPCA quanto ao CDI. Atualmente o KNSC11 possui 103,6% do seu patrimônio líquido alocado em ativos alvo, exposição essa que é possível pelo uso de instrumentos de alavancagem. 60,3% do seu patrimônio está alocado em CRIs indexados ao IPCA com yield médio de IPCA+8,76% na marcação a mercado, 42,8% esta indexado ao CDI com spread médio de 3,56%. As duas maiores alocações por setor concentram no setor de escritórios (34,1%) e o residencial (31,9%).

A recomendação para este FII se fundamenta na qualidade dos seus devedores e na diversificação de sua carteira, que está bem indexada tanto ao CDI quanto ao IPCA. Diante de um cenário de altas taxas de juros e inflação persistente, o fundo se mostra particularmente uma ótima opção apresentando uma postura mais defensiva. Atualmente, o fundo negocia com um yield de IPCA+7,7% líquido, o que representa aproximadamente 140 bps da NTN-B de referência.

Plural Recebíveis Imobiliários – PLCR11

-Fundo de Recebíveis.

Fundo imobiliário de crédito privado da Plural Gestão de Recursos. Sua estratégia se baseia em investir em CRIs com boas garantias e devedores com boa capacidade de pagamento. O fundo possui 44 CRIs na carteira, com duration de 3,35 anos. 73,57% de seus ativos alocados estão indexados ao IPCA, com spread médio de 7,86%, e 26,43% estão atrelados ao CDI + 2,95%, todos marcados a mercado mantendo um LTV médio de 52,92%. Os CRIs de seu portfólio possuem garantias sólidas e bons devedores como HBR, Rede D’or e Correios, sendo sua maior exposição em Built to Suit e no segmento corporativo.

Em março, o fundo não realizou alterações significativas na carteira, mantendo a alocação estável em torno de 90% do PL, com 10% em caixa. A estratégia de médio prazo é investir em ativos com risco de obra, aproveitando o cenário de queda das taxas de juros que favorece o setor da construção civil, elevando a TIR dos projetos e reduzindo custos financeiros. Nos EUA, o rendimento do Treasury de 10 anos permanece acima de 4% devido a um ambiente internacional conturbado e altos déficits, o que limita uma redução mais significativa dos juros locais. Como resposta, o fundo busca aumentar a parcela do portfólio indexada ao CDI.

A gestão do fundo utilizará ferramentas para linearizar as distribuições semestrais, incluindo rendimentos acumulados e projeções de fluxo de caixa futuro. Hoje, apresenta R$10 de rendimentos acumulados e R$0,60 de inflação retida.

Nossa recomendação do fundo se baseia na qualidade de crédito do seu portfólio, boas garantias, diversificação das operações, composição equilibrada de indexadores e um carrego de carteira bastante atrativo, o que vem recorrentemente entregando um dividend yield próximo de 10,6%.

TRX Real Estate – TRXF11

-Fundo de Renda Urbana.

Fundo de Renda Urbana da TRX Gestora de Recursos com foco na distribuição de renda e dividendos aos seus cotistas através de uma gestão ativa que busca maximizar seu retorno por meio da aquisição, do desenvolvimento e da venda de imóveis locados preferencialmente para grandes empresas com contratos de longo prazo. O portfólio esta distribuído em 13 estados, composto por 55 imóveis, incluindo logísticos e de varejo. O fundo apresenta uma vacância física e financeira de 0,0%, refletindo uma ocupação plena de sua ABL total de 561 mil m².

O TRXF11 aprovou e iniciou sua 10ª emissão de cotas em 8 de março, visando captar R$ 250 milhões para investir em aquisições e desenvolvimentos de imóveis já parte de sua carteira e operações previamente anunciadas. E com sucesso, o fundo conseguiu captar todo montante adicional que perfazem aproximadamente R$ 500 milhões. Além disso, em 25 de março, o fundo concluiu a venda de um centro de distribuição e uma loja em Caucaia/CE por R$ 131,8 milhões. Do valor total, R$ 81,8 milhões foram pagos imediatamente, incluindo R$ 30 milhões efetivamente recebidos pelo fundo e R$ 51,8 milhões relativos a um CRI assumido pelo comprador. O restante, R$ 50 milhões, será recebido em três parcelas semestrais corrigidas pelo IPCA

A recomendação sobre o TRXF11 é positiva buscando renda e dividendos. Com gestão ativa, estratégia clara, e portfólio diversificado, o fundo mostra potencial de crescimento e retorno atraente, especialmente após negociações recentes visando lucro e redução de alavancagem.

Vectis Juro Real – VCJR11

-Fundo de Recebíveis.

Fundo de recebíveis da Vectis Gestão que aplica em CRIs, LCIs, LHs e outros ativos financeiros imobiliários. O VCJR11 paga rendimentos mensais a seus cotistas e busca acompanhar a rentabilidade da NTN-B + 1% a 3% a.a.

O fundo está com 108,8% do seu P.L. alocado, principalmente em CRI e FII, com 81% das operações garantidas no estado de São Paulo. A Vectis Gestão mantém controle significativo sobre os CRIs do fundo, representando 96% da carteira de CRIs ou 102% do PL em 28/03/24. Com R$1,54 bilhão alocados e R$125,5 milhões em operações compromissadas reversas de longo vencimento, o fundo segue uma gestão de risco rigorosa, monitorando liquidez e riscos.

O fundo mantém alocado 98,4% do P.L. indexado a IPCA+9,9% (MTM) com duration de 2,7 anos, e 8,3% do P.L. a CDI+4,5% (MTM) com duration de 1,9 anos. A carteira se divide em 33,5% no residencial, 18,9 comercial, 10,2% hotel e 16,9% em energia e concessão. Sua maior posição é o Residencial Alto das Nações (11,2% do PL) e o CRI Hotel Fasano (11% do PL).

A recomendação é positiva devido à sólida estrutura de garantias, com uma posição majoritária no estado de São Paulo, o que confere uma base robusta dado um perfil “middle risk”. A qualidade e a localização das garantias oferecem uma compensação eficaz, resultando em um perfil de risco de crédito favorável. Atualmente negociado a um preço abaixo do seu valor potencial, encontra-se em uma posição vantajosa frente a um cenário de inflação mais controlado nos meses próximos. Atualmente vem sendo negociado a IPCA+10% líquido, aproximadamente 440 bps de spread sobre a NTNB de duration mais próxima.

Vinci Logística – VILG11

-Fundo de Logística.

Fundo de logística da Vinci com objetivo de gerar renda por meio da aquisição e locação de imóveis prontos ou em construção, assim como ganho de capital obtido pela compra e venda dos imóveis. Atualmente, o fundo possui participação em 15 imóveis, somando 590 mil m² espalhados por 7 estados nas regiões Norte, Nordeste, Sul e Sudeste. Dentre seus inquilinos estão a Tok&Stok, Ambev e Privalia, entre outros totalizando 55 locatários.

O fundo realizou avanços significativos em termos de locação e renovação de contratos. Foram firmados dois novos contratos de locação no Castelo 57 Business Park, localizado em São Roque, SP, adicionando 17.300 m² à ocupação do empreendimento, o que corresponde a 28% de sua ABL total. No Caxias Park, em Duque de Caxias/RJ, também foram assinados dois contratos que somam 14.560 m² de ABL, aumentando a ocupação do local de 44% para 61%. Adicionalmente, o contrato de locação com a Solistica, parte do grupo FEMSA, no ativo de Cachoeirinha/RS foi renovado até janeiro de 2029, estendendo o prazo anterior que venceria em agosto de 2027 por mais 18 meses.

Nossa recomendação é positiva, considerando o atrativo desconto de negociação do fundo frente a um portfólio robusto quando comparado aos principais concorrentes no setor logístico. Destacamos como pontos fortes a estratégica composição de contratos, com uma maior exposição à modalidade típica em áreas de alta demanda, além da diversificada base de inquilinos, o que contribui para a resiliência e potencial de crescimento do fundo.

Genial Malls – MALL11

-Fundo de Shoppings

Fundo de Shopping Center da Genial Gestão que tem como objetivo a aquisição de ativos performados, resilientes e com dominância regional. Atualmente seu portfólio é composto por 14 ativos totalizando 127 mil de ABL, distribuídos em 5 estados, com presença majoritária no Sudeste e Nordeste, e mantém uma taxa de vacância em 5%.

Em março de 2024, o Fundo gerou R$ 9,4 milhões em Renda Operacional Imobiliária, proveniente de seus shoppings. As vendas totais dos shoppings atingiram R$ 131,7 milhões, marcando um aumento de 38,7% em relação ao mesmo mês de 2023, com um crescimento de 9,9% nas vendas totais/m². O NOI Caixa cresceu 29,9% comparado a fevereiro de 2023, e o NOI caixa/m² aumentou em 3,0%. A taxa de vacância dos shoppings foi de cerca de 6%, desconsiderando o Shopping Park Sul, e de 5% considerando todos os ativos. O Shopping Park Sul, ainda em maturação comercial, não foi incluído nas análises de vendas e NOI Caixa, contando com um mecanismo de RMG.

Quanto a seus resultados, o fundo anunciou a distribuição de rendimentos de R$ 0,92/cota para pagamento em 12 de abril de 2024, baseada em um resultado de R$ 0,68/cota. Não houve distribuição de dividendos do Barra Malls FII em março, mas isso será compensado nos meses seguintes. O fundo possui uma base acumulada de resultados a distribuir de R$ 4,4 milhões, ou R$ 0,34/cota, que poderá ser utilizada em futuras distribuições para estabilizar os rendimentos mensais. Aproximadamente 18% da ABL do portfólio possui garantia de renda mínima, assegurando uma maior previsibilidade financeira no curto prazo.

Em nossa avaliação, o fundo realizou boas movimentações em sua última oferta, realiza uma desalavancagem, e coloca o fundo em um novo patamar de portfólio, através de aquisições que tem melhorado o cap rate do fundo. Nossa recomendação fundamenta-se na habilidade da gestão de realizar vendas de ativos a um cap rate de 8,56% e novas aquisições a um cap de 9,2%, sendo capaz de girar o portfólio gerando melhora no carrego dos ativos. Diante disso, entendemos que o fundo conseguirá manter esses patamares elevados de distribuição de dividendos (R$ 0,90 a R$ 0,95).

VBI Logístico – LVBI11

-Fundo de Logística.

Fundo da VBI Real Estate que tem como objetivo a obtenção de renda e ganho de capital diretamente em imóveis ou direitos reais sobre imóveis do segmento logístico ou industrial. Atualmente, o fundo possui 10 ativos que somam 480 mil m² de ABL, com 1,1% de vacância. A receita do portfólio é proveniente de: 41% do Raio 30km de São Paulo/SP, 26% de Extrema/MG, 12% da Região Metropolitana de Salvador, 11% da Região Metropolitana de Belo Horizonte e 10% da Região Metropolitana de Curitiba. As três principais inquilinas – Scania, Amazon e Ambev – contribuem cada um com, respectivamente, 13%, 11% e 11% da receita total do portfólio.

Em março (competência de fevereiro), o fundo apresentou um resultado de R$ 0,69/cota, impactado pela inadimplência da locatária Dia% e correções monetárias do CRI SBC. Para manter a distribuição estável, utilizou-se R$ 0,21/cota da reserva de lucro, resultando em uma distribuição de R$ 0,90/cota. No mesmo mês, o fundo assinou um novo contrato de locação para o Ativo Itapevi, adicionando 1.664 m² à ABL e reduzindo a vacância para 0,8%. Também foram concluídas renovações contratuais nos ativos Extrema e Itapevi, representando 2% da receita imobiliária e estendendo os vencimentos para 2027.

A gestão continua ativa para ocupar espaços vagos ou previstos para desocupação, especialmente após a notificação de rescisão e inadimplência da Dia% no Ativo Mauá, que afeta o rendimento em aproximadamente R$ 0,07/cota. Adicionalmente, a gestão espera concluir a individualização da matrícula e a lavratura da escritura de compra e venda do Ativo Cajamar no 3º trimestre de 2024.

Em nossa visão, o fundo segue uma estratégia bem definida, focando na aquisição e expansão de ativos estratégicos e na construção de um portfólio situado em locais de destaque, todos atendendo a altos padrões técnicos. A eficácia na renovação do portfólio, aliada à recente obtenção do habite-se para o ativo localizado em Cajamar, destaca-se como um conjunto de ações que podem acionar uma série de elementos capazes de destravar o potencial de valorização do fundo.

RBR Alpha Multiestratégia Real Estate – RBRF11

-Fundo de Fundos.

Fundo de fundos da RBR Asset Management que tem objetivo a obtenção de rendimentos e ganhos de capital, com mandato para aquisição de FIIs e CRIs e outros ativos líquidos do mercado imobiliário. A estratégia do fundo busca alocação seguindo os critérios (i) Alpha: Foco em FIIs de tijolo, visando à valorização dos ativos; (ii) Beta: posições táticas de curto prazo; (iii) CRIs, e (iv) Liquidez. A composição da carteira é dividida em 72% em Alpha, 15% Beta, 11% em CRI, e 3% em Liquidez. Atualmente apresenta 17 FIIs e 4 CRIs, se dividindo, por segmento, em 28% no setor corporativo, 23% em shopping, 19% em recebíveis, 8% no logístico e o restante (23%) em segmentos diversos.

Em abril de 2024, o fundo anunciou uma distribuição de rendimentos de R$0,055/cota, resultando em um dividend yield anual de 8,15%. Durante o mês, a reserva acumulada foi de R$ 0,03/cota. A estratégia da gestão incluiu aumentar a reserva de caixa para enfrentar a volatilidade do mercado, apoiada por investimentos em ativos prime como HGPO, FL2 e ELDO.

Vale ressaltar que o fundo registrou impactos significativos em março, incluindo R$ 1,5 milhão (R$ 0,011/cota) do resultado da venda do edifício The One, e uma distribuição extraordinária de R$ 2,76/cota do Shopping Eldorado – ELDO11 (6,1% do PL), com um total de R$ 11,29/cota distribuídos ao longo de abril, refletindo um dividend yield de 8,7% a.a. Outros destaques incluem a 2ª oferta pública do BPML11 (2,7% do PL), que captou R$ 624 milhões, demonstrando recuperação da cota do FII e aumento no volume de negociação. Ainda, o FL2 – Global Apartamentos FII (8,8% do PL) vendeu as duas primeiras unidades do Nun Vila Nova, parte de uma estratégia de maximizar rendimentos e capital através da venda dos aproximadamente 200 apartamentos.

A visão de longo prazo para a classe de tijolo permanece positiva, mas conforme detalhado, o fundo realizou alguns ajustes de curto prazo na reserva de caixa para mitigar a volatilidade devido ao estreitamento no spread entre o dividend yield dos FIIs de tijolo e a NTN-B ao longo dos últimos meses. Nossa visão ainda permanece positiva com RBRF11 diante de mais cortes dos juros em 2024, e considerando a exposição equilibrada em fundos que apresentam potencial de destravar valor (HGPO11 e TEPP11). Adicionalmente, é importante destacar que as cotas do RBRF11 estão sendo negociadas com um desconto considerável de 13% em relação ao seu valor justo estimado, representando uma oportunidade atraente para investidores devido ao “duplo desconto” praticado na cota o que reforça nossa confiança na capacidade do fundo de gerar valor substancial para seus cotistas no futuro próximo.

CSHG Logística – HGLG11

-Fundo de Logística.

Fundo da Credit Suisse Hedging-Griffo voltado primordialmente para operações logísticas e industriais que tem objetivo a aquisição de terrenos para construção ou aquisição de imóveis em construção ou prontos, para posterior alienação, locação ou arrendamento. Possui um portfólio de 1,4 milhões de ABL e 24 ativos localizados principalmente em São Paulo, Rio de Janeiro e Minas Gerais. Após as últimas movimentações o fundo encerrou o mês de fevereiro com 8,6% de vacância financeira e 9,2% de vacância física.

Em março de 2024, o fundo enfrentou um leve aumento nas taxas de vacância, tanto física quanto financeira, alcançando 9,2% e 8,6%, respectivamente. Esse aumento foi principalmente devido à saída da Shopee do HGLG Ribeirão Preto. No entanto, diversas atividades comerciais importantes ocorreram durante o mês, com várias negociações em andamento (i.) A Sun Mobi Energia Solar firmou contrato para operar a energia solar gerada na cobertura de parte do galpão DCC, com um pagamento fixo mensal de R$ 177 mil após a carência e intermediação; (ii) A Shopee expandiu sua ocupação no HGLG Betim, agora controlando 10 dos 12 módulos disponíveis, o que reduz a vacância desse ativo para 15,2%; (iii.) A EBEG também expandiu sua presença no HGLG Ribeirão Preto, ocupando agora cerca de 10.200 m²; (iv.) A Transmagna iniciou a locação de 1.600 m² no Parque Torino, baixando a vacância do condomínio para 0,7%; (v.) A Mercedes-Benz está planejando uma locação temporária que reduziria a vacância do HGLG Itupeva – G200 para 8,3% e; (v.) em curso negociações para a locação de dois módulos no HGLG Ribeirão Preto, com um potencial conflito de disponibilidade de espaço, já que há um interessado em ocupar todos os quatro módulos disponíveis. Das entregas, a Shopee, como colocado, efetivou a devolução de 5.600 m² no HGLG Ribeirão Preto, com o espaço já em fase de renegociação para nova locação. Dois locatários no DCC anunciaram futuras devoluções de espaços, o que disponibilizará dois módulos de 6.100 m² cada para nova locação no segundo semestre de 2024.

No aspecto técnico, o fundo continua engajado no planejamento anual e no desenvolvimento de pacotes de necessidades específicas para cada empreendimento do portfólio. Destacam-se os avanços nos projetos de desenvolvimento dos galpões G03 no complexo CONE Multimodal 02 e G300 no HGLG Itupeva, ambos apresentando progressos satisfatórios tanto em aspectos físicos quanto financeiros.

Recomendamos o fundo levando em consideração a concentração de um portfólio bem localizado dos principais polos consumidores, alta qualidade construtiva de seus imóveis e estratégias bem-sucedidas de reciclagem de portfólio.

Kinea Índices de Preços – KNIP11

-Fundo de Recebíveis.

Fundo de recebíveis da Kinea dedicado aos investimentos em CRIs predominantemente indexados à inflação destinado a investidores qualificados, ele conta com devedores de bom risco de crédito e estrutura de garantia robusta. Atualmente o KNIP11 possui 100 CRIs e 104,2% do P.L. atrelado ao IPCA, essa exposição é possível pelo uso de instrumentos de alavancagem. Suas maiores exposições são nos setores de escritórios (29,6%), shoppings (28,4%), logístico (27,4%) e residencial (10,5%). Sua carteira possui um carrego de IPCA + 8,04% na marcação a mercado e sua duration é de 4,5 anos. Seus maiores devedores são a JHSF e Gazit.

Em março, o fundo investiu um total de R$ 363,23 milhões em novas operações de CRIs. Os investimentos foram distribuídos em três operações principais: (i.) Portfólio de Edifícios Corporativos em São Paulo (IPCA+7,75%): Alocação de R$ 185 milhões em CRIs para financiar a aquisição de cinco edifícios corporativos na cidade, incluindo o Edifício Brazilian Financial Center (BFC), Cidade Jardim, Burity, Transatlântico e Volkswagen. Estes edifícios apresentam bons níveis de ocupação. As garantias incluem Alienação Fiduciária dos imóveis, Cessão Fiduciária dos recebíveis dos contratos de locação e um Fundo de Reserva, com um LTV de 59%; (ii.)Hotel Hilton Copacabana (IPCA+7,5%): Alocação de R$ 100 milhões em CRIs para o financiamento da aquisição do Hotel Hilton Copacabana por uma gestora de private equity imobiliário. O hotel é destacado por ser o edifício mais alto de Copacabana, com 39 andares e 545 quartos. As garantias robustas incluem AF do imóvel, avaliado em R$ 600 milhões, AF das cotas da SPE proprietária e CF da exploração econômica do hotel, além de um FR e; (iii.)Galpões Logísticos em Recife, Camaçari e Fortaleza (IPCA+8,75): Alocação de R$ 78,23 milhões em CRIs para a aquisição de três galpões logísticos nestas cidades por um FII especializado. Os imóveis estão plenamente ocupados, oferecendo uma fonte estável de receita. As garantias para este CRI incluem AF dos imóveis e das cotas da SPE detentora dos ativos, além da CF dos recebíveis dos contratos de locação, com um LTV saudável.

Entendemos que os investimentos de KNIP11 estão alinhados com a estratégia do fundo de diversificar seus ativos e garantir fluxos de receita estáveis, contando com garantias sólidas para proteção do capital investido à taxas atrativas enquanto mantém seu perfil clássico de crédito dado como “high-grade”.

Atualmente, o fundo está sendo negociado com a IPCA+ 7,36% líquido, equivalente a um spread de 109 bps sobre a NTNB equivalente, com uma carteira com boa qualidade de crédito. Acreditamos que o fundo ainda sendo negociado com desconto, e está bem-posicionado diante de um quadro inflacionário mais estável nos próximos meses

CSHG Real Estate FII – HGRE11

-Fundo de Lajes Corporativas.

Fundo do Credit Suisse Heding-Griffo que tem como objetivo a aquisição de ativos corporativos voltados para a renda. O fundo possui 15 ativosespalhados do Rio de Janeiro ao Rio Grande do Sul somando 166 mil m² de ABL com 32 locatários e prazo médio de 4 anos. Dentre os principais ativos termos de receita para o fundo destacam o Centro Empresarial Sêneca, Edifício Chucri Zaidan e Edifício Paulista Star, todos localizados em São Paulo/SP.

Em março, o fundo teve uma receita total de R$ 35,6 milhões, equivalente a R$ 3,01/cota, resultando em um lucro de R$ 32,3 milhões ou R$ 2,74/cota. Os principais eventos que impactaram positivamente os resultados incluíram a venda do Edifício Faria Lima, gerando um lucro de R$ 23,8 milhões, e receitas extraordinárias de indenizações e multas rescisórias totalizando aproximadamente R$ 1,44 milhões.

O Edifício Faria Lima foi vendido por R$ 95 milhões, com R$ 52,25 milhões recebidos em março e o restante a ser pago em parcelas semestrais. Em vez de realizar o pré-pagamento do CRI Chucri Zaidan, a gestão optou por adquirir outros CRIs para neutralizar receitas e despesas financeiras. Comercialmente, o fundo reduziu suas vacâncias para 18,62% física e 15,31% financeira, principalmente devido à finalização da venda do Edifício Alegria, que também contribuiu com R$ 1 milhão em receitas extraordinárias. Na Torre Jatobá, após a devolução de um andar pela Armac, o fundo recebeu uma multa rescisória e já está recebendo visitas de interessados. Na Torre Martiniano, negociações avançadas para a locação de quatro andares estão em andamento, com expectativa de finalização em abril.

No aspecto técnico, após retrofit no Martiniano, o foco tem sido em ajustes pós-obra. No ativo Chucri Zaidan, melhorias no sistema de drenagem estão em andamento e estudos de reposicionamento imobiliário estão sendo atualizados devido a mudanças no Plano Diretor Estratégico.

Em nossa análise, acreditamos que a reciclagem de ativos (venda do Ed. Alegria e Ed. Faria Lima), e a obtenção do Habite-se na Torre Martiniano, que possibilitará a entrada efetiva dos inquilinos e a locação do restante das áreas remanescentes, devem impulsionar o resultado do fundo. Acreditamos que o HGRE11 irá manter suas estratégias de desinvestimento, e explorando oportunidades de uma redução de vacância, aproveitando da demanda das regiões mais primes de São Paulo/SP diante de uma retomada gradual do setor de escritórios de forma geral.

RBR High Grade – RBRR11

-Fundo de Recebíveis.

O RBRR11 é o fundo imobiliário de papéis High Grade da RBR Asset Management. Seu objetivo é investir em papéis com boa qualidade de crédito e boas garantias. Sua carteira de CRIs é composta por 38 ativos: 9% deles são indexados ao CDI e 91% à inflação, com taxa MTM médio de CDI+2,6% e IPCA+7,8%, apresentando duration médio de 4,1 anos e LTV de 55%. Sua carteira é composta por devedores com boa qualidade de crédito como Brookfield, Rede D’Or e Direcional. Vale destacar que 45% das garantias está localizada em regiões prime da cidade de São Paulo.

Para o mês de março, o fundo distribuiu dividendos de R$ 0,85/cota, correspondendo a um dividend yield anualizado de 11,43%, equivalente a uma rentabilidade ajustada de IPCA + 8,00% ao ano. O fundo também registrou R$ 0,14/cota de reserva e um resultado acumulado pela inflação de R$ 0,67/cota ainda não distribuído.

Das movimentações recentes, o fundo realizou diversas mudanças significativas em sua carteira de CRIs. O pré-pagamento do CRI Union Faria Lima II foi efetuado, com o fundo mantendo uma posição de R$ 50 milhões. Além disso, o CRI Mozak foi vendido no mercado secundário por R$ 6,1 milhões, encerrando a posição do fundo nesse papel. Outras aquisições somaram R$ 23 milhões, resultando em um total de 38 operações ativas e em dia com suas obrigações financeiras ao final do mês.

Nossa tese de recomendação do RBRR11 se baseia na qualidade dos devedores e das operações, que possuem garantias localizadas em regiões prime de São Paulo, como Pinheiros, Jardins e Faria Lima. Além disso o fundo vem sendo negociado com um carrego próximo de IPCA+ 7% líquido.

Kinea Rendimentos Imobiliários – KNCR11

-Fundo de Recebíveis.

Fundo da Kinea Investimentos que tem como objetivo investir em CRIs de baixo risco com remuneração atrelada ao CDI. Atualmente, o KNCR11 possui 102,9% de seu patrimônio líquido alocado em ativos alvo, sendo essa exposição possível pelo uso de instrumentos de alavancagem e 0,9% em instrumentos de caixa. 102,4% do seu patrimônio está alocado em CRIs com spread médio (MTM) de CDI+2,45%, e prazo médio de 4,8 anos. Dentre seus principais devedores encontram-se empresas como Brookfield e JHSF.

Em março, o fundo investiu um total de R$ 296,54 milhões em novas operações de CRIs. Os investimentos foram distribuídos em três operações principais: (i.) Portfólio de Edifícios Corporativos em São Paulo (CDI+2,25%): Alocação de R$ 108,74 milhões em CRIs para financiar a aquisição de cinco edifícios corporativos na cidade, incluindo o Edifício Brazilian Financial Center (BFC), Cidade Jardim, Burity, Transatlântico e Volkswagen. Estes edifícios apresentam bons níveis de ocupação. As garantias incluem Alienação Fiduciária dos imóveis, Cessão Fiduciária dos recebíveis dos contratos de locação e um Fundo de Reserva, com um LTV de 59%; (ii.)Hotel Hilton Copacabana (CDI+2,00%): Alocação de R$ 100 milhões em CRIs para o financiamento da aquisição do Hotel Hilton Copacabana por uma gestora de private equity imobiliário. O hotel é destacado por ser o edifício mais alto de Copacabana, com 39 andares e 545 quartos. As garantias robustas incluem AF do imóvel, avaliado em R$ 600 milhões, AF das cotas da SPE proprietária e CF da exploração econômica do hotel, além de um FR e; (iii.) MRV Pro-Soluto 297 (CDI+2,10%): Alocação de R$ 87,8 milhões que envolve uma carteira de créditos pro-soluto cedida pela MRV, contando com uma estrutura robusta de cobertura de proteção para suportar eventuais inadimplências como FR com obrigação de recomposição pela MRV.

A recomendação desse FII é fundamentada no fato de ser um dos poucos fundos de recebíveis com indexação majoritária ao CDI, sendo sua carteira de CRI negociado, atualmente, com um yield de CDI+0,35% líquido. Neste momento de taxas de juros ainda elevadas, o KNCR11 torna-se uma opção defensiva.

Objetivo

Identificar, através da análise fundamentalista e de múltiplos, fundos imobiliários que apresentam oportunidade de investimento de acordo com os objetivos de cada investidor, além disso sugerimos o peso para cada ativo de forma a equilibrar o risco da carteira.

Glossário

Follow-on: Oferta pública subsequente ao IPO.

FFO (Funds from Operation): Geração de caixa de um fundo imobiliário.

High Grade: Ativos de renda fixa atrelados a devedores com bom risco de crédito, ou seja, de baixo risco.

High Yield: Ativos de renda fixa atrelados a devedores com risco elevado, consequentemente com maior remuneração.

Ifix: Índice dos fundos de investimento imobiliário.

IPO: Oferta pública inicial.

Liquidez: Capacidade e rapidez com que um ativo é convertido em dinheiro.

LTV (Loan-to-Value): Saldo devedor da operação/valor da garantia.

NOI: Lucro operacional líquido.

Pipeline: Conjunto de bens ou ativos que o fundo pretende adquirir

PL: Patrimônio líquido do fundo.

RMG: Renda mínima garantida pelo vendedor do ativo.

Spread: Diferença entre a taxa cobrada de uma operação e a taxa de referência (Ex.: NTN-B), com mesma duration.

Taxa de administração: Remuneração dos administradores.

Taxa de gestão: Remuneração dos gestores.

Ticker: Código de negociação do FII na Bolsa.

TIR: Taxa interna de retorno.

P/VPA: Valor de mercado dividido pelo patrimônio líquido.

WAULT (Weighted Average of Unexpired Lease Term): Média ponderada do prazo dos contratos dos aluguéis pela receita vigente de aluguel próprio.