Agora ficou ainda mais fácil acompanhar nossas recomendações. Com apenas um clique, você pode acessar nossa Carteira de FIIs em formato PDF e levá-la para onde quiser: no caminho para o trabalho, em casa ou compartilhar com amigos. Não perca essa praticidade! Clique aqui para acessar.

Também queremos ouvir você! Suas críticas e sugestões são sempre bem-vindas. Responda nosso breve formulário e faça parte dessa evolução.

Comentário dos analistas

O IFIX segue com uma tendência positiva, emplacando seu terceiro mês de alta consecutivo. No mês de abril o índice apresentou performance de 3,01%, alcançando os 3.412,71 pontos e ficando apenas 0,3% abaixo de sua máxima histórica.

De maneira geral, observamos que os fundos de tijolo obtiveram, em média, uma performance superior aos de papel. Conforme mencionado em um de nossos últimos relatórios, já antecipávamos uma correção de preços entre as duas classes. No entanto, acreditamos que o movimento ainda foi tímido, e esperamos que a medida que os juros diminuam – e consequentemente os rendimentos dos fundos de papel também – essa tendência de correção tende a se intensificar, beneficiando ainda mais os fundos de tijolo.

(i) Mercado internacional

A agenda internacional de abril foi marcada principalmente pelo notório “Liberation Day” no início do mês. O anúncio das tarifas por Donald Trump desencadeou temores de picos de inflação seguidos de uma recessão global, o que dificultaria ainda mais a vida do FED no que diz respeito ao processo de condução da política monetária, dado que ele possui um mandato duplo de emprego e inflação. Ainda que ao longo do mês o presidente americano tenha recuado em partes em alguns aspectos das tarifas, seus efeitos ainda são incipientes, e irão requerer cautela por parte das autoridades monetárias. A princípio, os primeiros efeitos resultantes do “tarifaço” ficam majoritariamente no plano das projeções. No entanto, já tivemos prévias de índices como o PMI e anúncios de grandes empresas dizendo que haverá reajustes de preços devido às tarifas, o que certamente poderá ser refletido nas próximas leituras de dados como inflação e consumo.

Nesse contexto, a divulgação do PIB dos Estados Unidos no primeiro trimestre de 2025 reforçou os sinais de fragilidade. A economia registrou retração de 0,3% no período, com destaque para a queda nos gastos do governo e, principalmente, para o aumento das importações, impulsionado por uma antecipação ao anúncio das tarifas. O dado adiciona mais uma camada de incerteza ao cenário e acende um sinal de alerta quanto ao risco de desaceleração mais ampla da economia americana.

Dito isso, entendemos que o impacto de médio/longo prazo das tarifas nos FIIs é misto. Ainda que no curto prazo existe a possibilidade de observarmos maiores níveis de preço nos EUA, uma desaceleração na economia global pode trazer menos pressões inflacionárias em um espectro doméstico, resultante de quedas nos preços de insumos e combustível, por exemplo, o que pode abrir espaço para maiores magnitudes de cortes de juros em um primeiro momento, beneficiando a classe como um todo, mas principalmente os fundos de tijolo. Por outro lado – ainda que acreditamos que seja pouco provável -, caso os efeitos das tarifas se prolonguem ou se intensifiquem, existe o risco de deterioração na atividade econômica real, o que pode comprometer as receitas operacionais dos fundos, aumentar o risco de vacância e, em última instância, prejudicar o desempenho dos FIIs.

(ii) Mercado doméstico

No cenário doméstico, os dados mais recentes continuam a indicar a persistência de pressões inflacionárias. As leituras do IPCA de março, assim como as projeções para abril e maio, apontam para uma variação média em torno de 0,4%, o que tende a seguir favorecendo, no curto prazo, os fundos atrelados à inflação. Paralelamente, os indicadores do mercado de trabalho reforçam a perspectiva de uma desaceleração gradual da atividade econômica ao longo de 2025. O aumento da inadimplência entre pessoas físicas e o arrefecimento da produção industrial corroboram esse diagnóstico, refletindo os efeitos cumulativos do atual ciclo de aperto monetário.

Apesar disso, a maior fonte de preocupação permanece no campo fiscal. Em abril, foi divulgado o Projeto de Lei de Diretrizes Orçamentárias (PLDO) para 2026, que manteve o centro da meta de resultado primário em 0,25% do PIB. A proposta, no entanto, gerou novo ceticismo por parte do mercado quanto à credibilidade do ajuste fiscal, especialmente diante do fato de que o cumprimento da meta de 2024 só foi viabilizado mediante a exclusão de despesas relevantes, como os precatórios, do cálculo do resultado primário.

Esse cenário se agrava diante da percepção de que o governo, pressionado por uma agenda de manutenção de popularidade — tendência que pode se acentuar após o recente escândalo envolvendo o INSS —, continuará recorrendo a medidas de apelo político em detrimento de um ajuste fiscal estrutural. Nesse contexto, não se pode descartar a possibilidade de novos episódios de estresse na curva de juros, semelhantes ao observado no fim de 2024, após o anúncio pouco convincente de um “corte de gastos”.

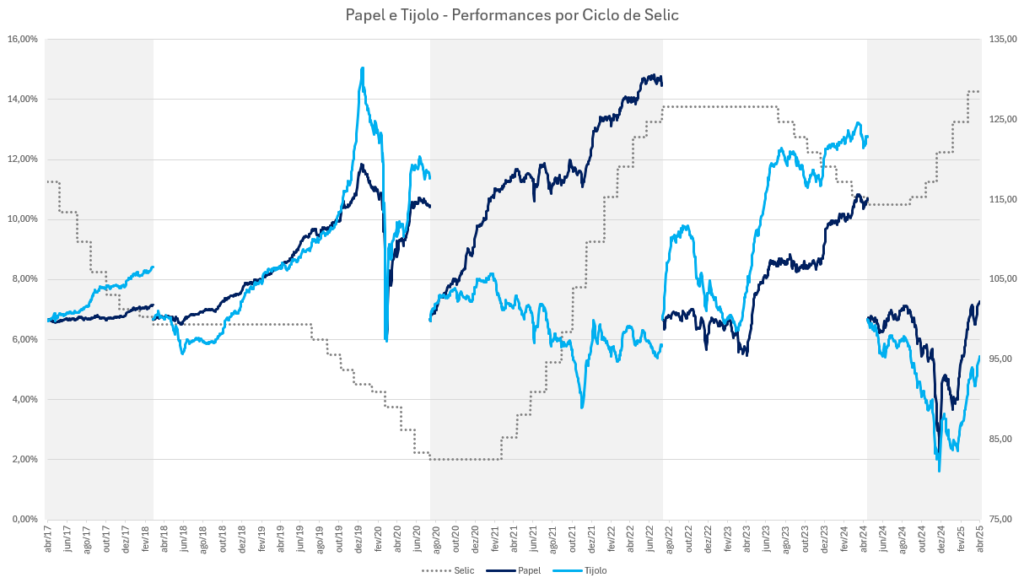

Com a Selic parando de subir, para onde vão os FIIs?

Historicamente, ao analisarmos os diferentes ciclos de taxa de juros no Brasil, fica evidente que o desempenho das classes de fundos tende a variar conforme a direção da Selic. Em períodos de política monetária mais restritiva, os fundos de papel geralmente apresentam performance superior, beneficiados pelo aumento dos rendimentos atrelados aos seus portfólios indexados.

Por outro lado, em momentos de queda de juros ou encerramento de ciclos de alta, os fundos de tijolo tendem a se destacar. Esse movimento está diretamente relacionado à queda dos rendimentos dos fundos de papel, o que leva a uma migração do fluxo para os fundos de tijolo, cujos fluxos de caixa são menos sensíveis às variações da Selic.

Analisando o cenário atual, observamos que setores como logística e shoppings permanecem aquecidos, com níveis de vacância reduzidos e aluguéis em patamares historicamente elevados. Já o segmento de lajes corporativas, embora apresente nuances – como a desaceleração em regiões prime de São Paulo e o aumento da demanda por áreas secundárias, conforme destacamos em nosso último relatório -, segue sendo negociado com um desconto que consideramos excessivo. Em nossa visão, os preços atuais não refletem adequadamente a qualidade dos portfólios nem suas perspectivas, especialmente diante de um cenário favorável, com aluguéis por metro quadrado em alta e vacância em queda.

Sendo assim, considerando que provavelmente estamos nos aproximando do fim do ciclo de alta de juros – mesmo que sem uma previsão clara de quando teremos algum corte -, entendemos que o momento atual é oportuno para realizar alocações em fundos de tijolo, visando capturar o movimento de retomada da classe ao longo dos próximos meses, o que poderá ser intensificado a depender do rumo tomado pela política monetária.

Comentários sobre a carteira

Seguimos confiantes em nossas alocações. Ao longo do último mês, observamos que a estratégia de rotação para fundos de tijolo mostrou-se acertada, e seguimos acreditando que ainda há espaço relevante para valorização. Paralelamente, identificamos que alguns fundos de papel presentes em nossas carteiras continuam sendo negociados abaixo do valor que julgamos condizente com a qualidade de seus portfólios, o que motivou uma rotação pontual e estratégica.

Nesse contexto, em linha com nossa tese em lajes corporativas, ampliamos a posição em HGRE11 na carteira valor. Acreditamos que o fundo ainda carrega potencial de reprecificação, ao mesmo tempo em que pode se beneficiar da reocupação de áreas vagas — o que, na nossa visão, tende a impulsionar o patamar de dividendos recorrentes ao longo dos próximos trimestres. Além disso, o fundo vem acumulando resultados decorrentes das vendas recentes de imóveis, que por sua vez devem ser distribuídas até o final deste semestre.

Por fim, optamos por rotacionar a posição remanescente em KNIP11 para CLIN11, ampliando a exposição ao fundo da Clave/BTG. Em nossa avaliação, o fundo da Kinea apresenta valorização mais limitada neste momento, enquanto o CLIN11 ainda oferece maior assimetria e potencial de retorno.

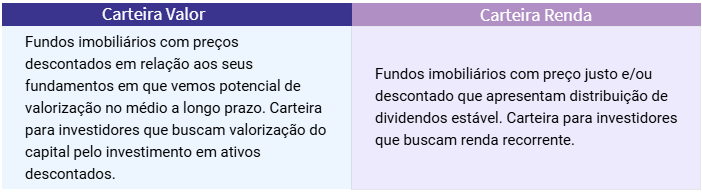

Carteira Renda

Alterações

Sem alterações

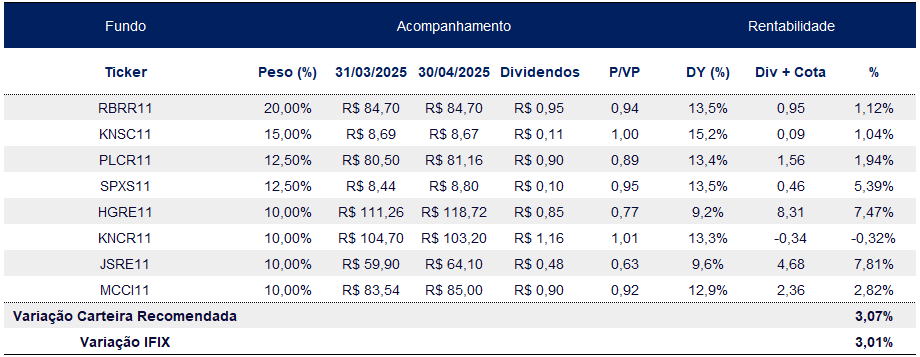

Recomendação Carteira Renda – Maio/2025

Performance

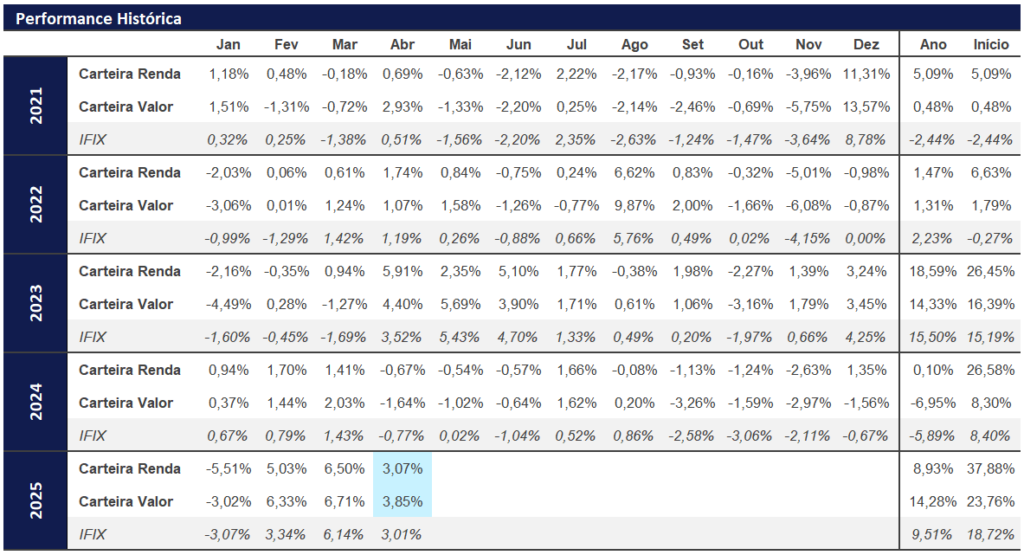

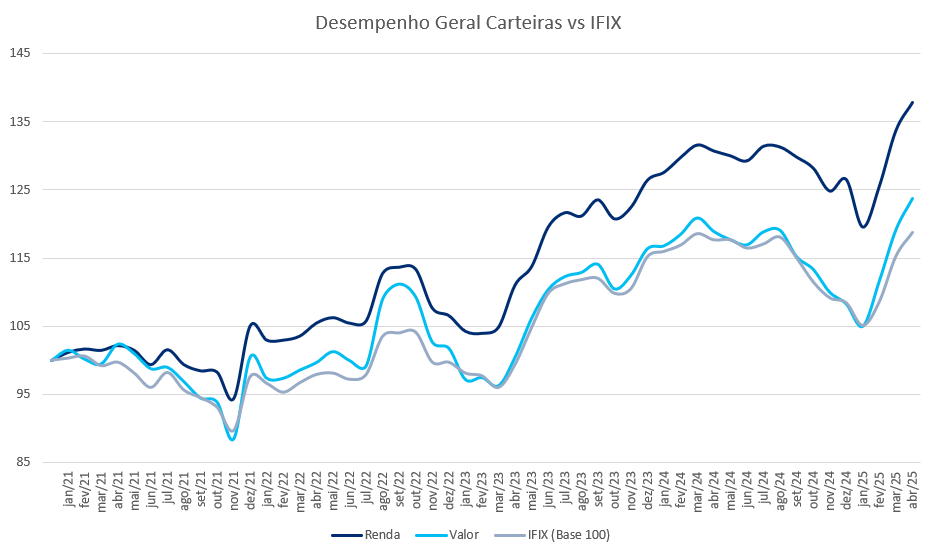

No mês de abril a Carteira Renda teve performance de 3,07%, em comparação a 3,01% do IFIX. O maior promotor do mês foi o JSRE11 com alta de 7,81% e o maior detrator foi o KNCR11 com performance de -0,32%.

Desempenho Carteira Renda – Abril/2025

Carteira Valor

Alterações

Saída de KNIP11 (-7,5%)

Redução de RBRR11 (-2,5%)

Aumento de HGRE11 (+5%) e CLIN11 (+5%)

Recomendação Carteira Valor – Maio/2025

Performance

Já a carteira valor teve performance de 3,85%, em comparação a 3,01% do IFIX. O maior promotor do mês foi o BTHF11, com alta de 8,56%, e o maior detrator foi o RBRR11 com performance de 1,12%.

Desempenho Carteira Valor – Abril/2025

Desempenho acumulado da carteira recomendada vs IFIX

A carteira recomendada tem como objetivo obter desempenho superior ao IFIX, mas com menos volatilidade. Segue abaixo o desempenho das duas modalidades comparadas ao índice.

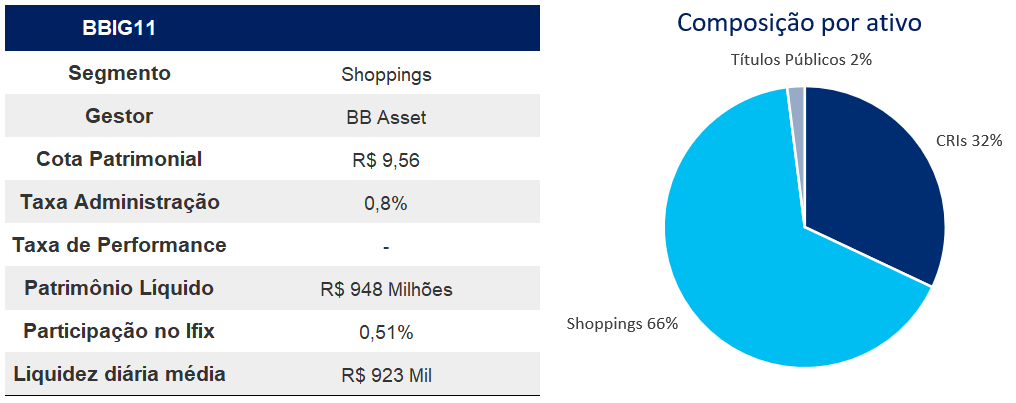

BB Premium Malls – BBIG11

-Fundo de Shoppings.

O BB Premium Malls é um fundo de investimento imobiliário que tem como objetivo a geração de renda e valorização de capital por meio da exploração de shoppings centers de alto padrão. Com uma gestão estratégica e parceria com a Iguatemi, o fundo busca ativos localizados em regiões com alto potencial de consumo, priorizando empreendimentos que ofereçam estabilidade de receita e oportunidades de crescimento relevantes.

Consideramos que o fundo está sendo negociado com um desconto excessivo frente à qualidade de seu portfólio atual. Além do shopping Rio Sul, o fundo concluiu a aquisição dos Pátios Paulista e Higienópolis, ativos de alta qualidade e que devem impactar positivamente as receitas do fundo no curto prazo.

Apesar desse portfólio promissor, as cotas do fundo estão sendo negociadas a um P/VP de 0,74x — um nível significativamente abaixo da média dos fundos com perfil semelhante, que giram em torno de 0,85x. Esse deságio, em nossa visão, não reflete o valor intrínseco dos ativos nem o potencial de valorização com a entrada dos novos shoppings. Acreditamos que, conforme essas aquisições forem concluídas e integradas ao portfólio, o mercado deve reconhecer esse valor, permitindo uma reprecificação das cotas e uma maior aproximação em relação aos múltiplos praticados por seus pares.

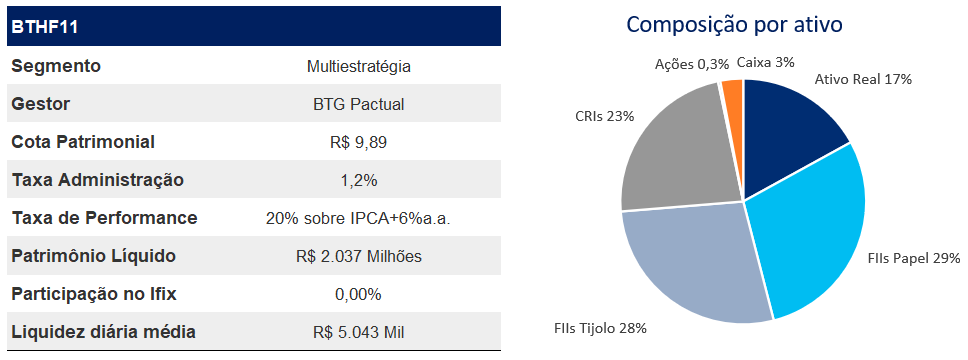

BTG Pactual Hedge Fund – BTHF11

-Fundo de Multiestratégia.

O BTG Pactual Real Estate Hedge Fund é um FII com o objetivo de alocar recursos em uma ampla gama de ativos do setor imobiliário. Seu portfólio inclui CRIs, FIIs e ativos reais, visando capturar oportunidades de valorização independentemente das condições macroeconômicas e proporcionar crescimento contínuo no valor das cotas ao longo do tempo.

Anteriormente negociado no ambiente Cetip, o BTHF realizou uma fusão com o BCFF no final do ano de 2024, sendo então listado na B3 e tendo os ativos do antigo FoF do BTG incorporados. De maneira geral, gostamos da carteira do fundo, tanto no que tange aos CRIs, aos FIIs e ativos reais. Entendemos que ele possui diversificação suficiente para dispersar riscos de inadimplência e concentração satisfatória para possibilidade de geração de alpha.

Com o processo de fusão, o fundo permaneceu cerca de 2 meses com suas negociações suspensas – justamente o período marcado por intensa queda do IFIX (-8,61%). Com isso, após a retomada das negociações, boa parte dos cotistas acabaram por realizar suas vendas de maneira “atrasada” com relação ao movimento visto no índice. Esse movimento, em nossa percepção, acabou gerando uma reação de venda em cadeia, que fez com que as cotas do fundo despencassem 22,4% em pouco mais de 1 mês após o início das negociações.

Ao observar essa queda, vemos o fundo em patamares expressivamente descontados, e acreditamos que essa é uma ótima oportunidade de realizar uma alocação estratégica, visando não só um yield elevado – dado que o fundo negocia a 0,81x sua cota patrimonial, o que resulta em um rendimento anualizado de aproximadamente 13,5% – mas também ganho de capital com a valorização das cotas, visando atingir um patamar próximo da média dos outros fundos do mesmo segmento, que negociam a um P/VP de 0,9x.

Cabe destacar que o fundo foi incluído para compor a carteira teórica do IFIX a partir de maio, algo que tende – direta e indiretamente – trazer fluxo comprador adicional, podendo resultar em uma valorização maior das cotas, conforme já foi visto durante o mês de abril, onde o fundo obteve uma alta de 8,7%.

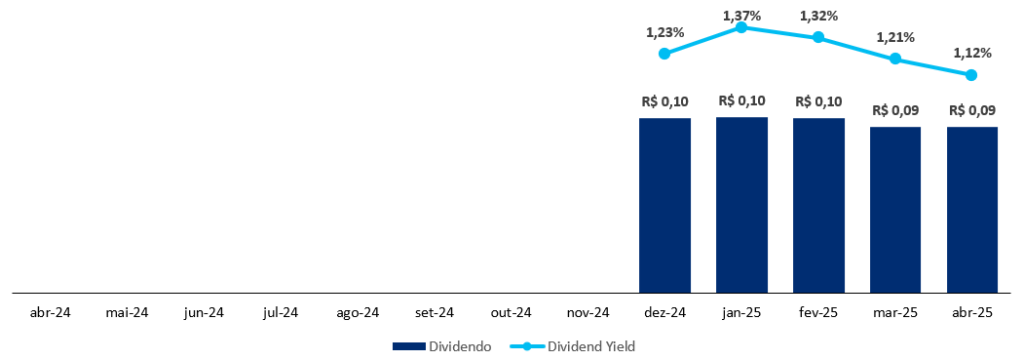

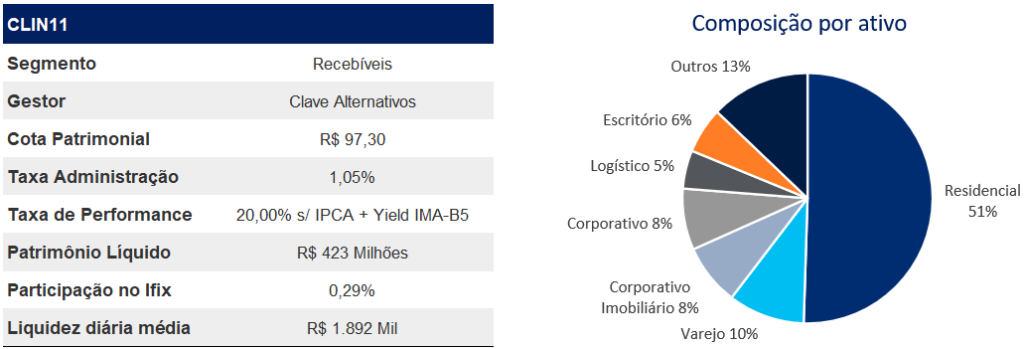

Clave Índices de Preço – CLIN11

-Fundo de Recebíveis.

Fundo de recebíveis da Clave Alternativos que busca construir uma carteira diversificada de CRIs, majoritariamente em emissões com benchmark em juros reais, destinada para financiar a aquisição de imóveis, adiantar recebíveis imobiliários e conceder crédito corporativo, com maior foco na região Sudeste (78%) e nos segmentos residencial, logístico e comercial. Fundo possui 31 CRIs indexados em inflação (82%) e CDI (14%), com spread MTM médio de IPCA+11,1% a.a. e CDI+4,4% a.a.

O fundo possui uma carteira composta por operações que oferecem uma taxa média líquida de IPCA+12%, com um spread de 3,7% em relação à NTN-B equivalente. Além disso, a carteira do CLIN11 já “nasce diversificada” em termos de segmento e localização, o que contribui para a mitigação de riscos e a estabilidade dos rendimentos. O fundo conta com devedores de alta qualidade, reduzindo o risco de inadimplência e proporcionando maior segurança. Atualmente, o CLIN11 já integra o IFIX (0,3%), com uma crescente em sua liquidez diária (R$1 milhão/dia) em pouco mais de 1 ano de existência (início em 31/07/2023), demonstrando maturidade célere e consistência em sua gestão.

Seguimos acreditando que o seu patamar de preço (P/VP 0,91) se encontra atrativo dado o seu portfólio e nível de yield atual (14,9%).

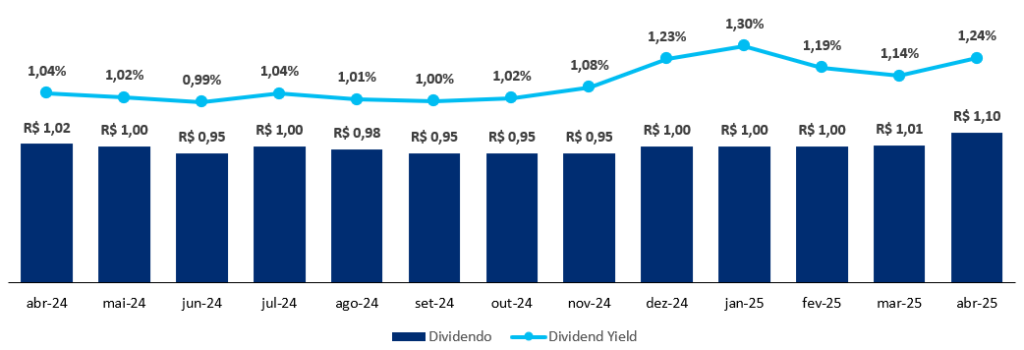

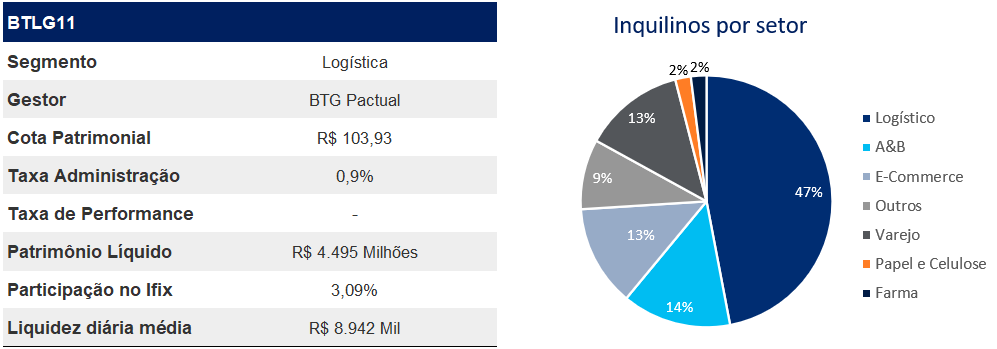

BTG Pactual Logística – BTLG11

-Fundo de Logística.

Fundo de logística do BTG Pactual que tem como objetivo obter renda e ganho de capital por meio da exploração de empreendimentos logísticos. O BTLG11 possui 1,3 milhões m² de ABL em 34 imóveis com maior concentração no estado de São Paulo e Minas Gerais.

Durante abril, o fundo recebeu a terceira parcela referente à venda dos imóveis em Feira de Santana e Guarulhos, no valor de R$ 22 milhões. Com isso, aliado ao recebimento das parcelas de outras vendas em janeiro, esperamos que o fundo também distribua dividendos adicionais durante o semestre vigente.

Ademais, o fundo informou a não renovação de um contrato no BTLG Ribeirão Preto, mas que por sua vez deve ser transitório devido à intenção de expansão de um inquilino no mesmo galpão.

O fundo segue se mostrando uma das melhores opções de logística na nossa visão. Com um portfólio concentrado em São Paulo, majoritariamente até um raio de 60 km da capital, acreditamos que seguirá em um processo positivo de revisão de contratos (16% ocorrendo em 2025) e não deverá sofrer com eventuais desocupações, já que seus ativos, de alta qualidade, tendem a ser rapidamente realocados.

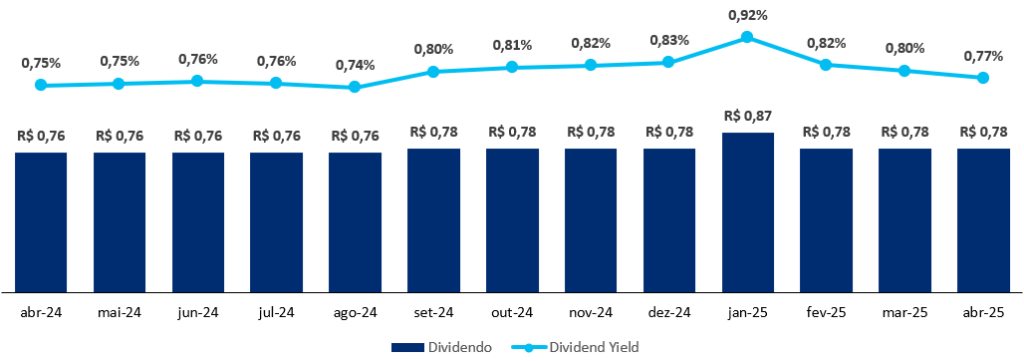

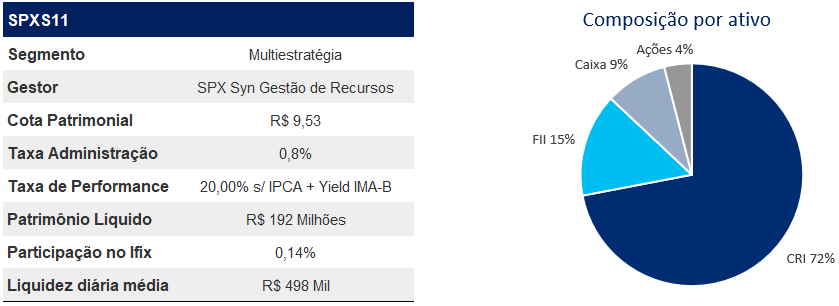

SPX Syn Multiestratégia – SPXS11

-Fundo de Multiestratégia.

Fundo multiestratégia da SPX SYN Gestão de Recursos que tem objetivo obter rendimentos e/ou ganho de capital por meio de um mandato mais amplo de investimentos, como em CRIs, ações imobiliárias, cotas de FII e ativos reais. O portfólio de ativos contempla 68% em CRIs, 14% em FIIs, 14% em Caixa e 3% em Ações. A estratégia atualmente está alocada em ativos geração de renda (92%), ganho de capital (5%) e o restante em ativos com perfil renda e ganho de capital (3%). O spread médio da carteira de CRIs representa IPCA+10,1% e CDI+4,2%.

Durante o mês, a carteira de ações do fundo obteve uma performance superior ao IMOB, tendo alta de 10,4%, enquanto o índice teve valorização de 9,6%. Já a carteira de FIIs teve uma performance levemente inferior ao IFIX, subindo 3,5% contra uma alta de 6,1% do índice.

O fundo realizou a venda de parte de suas posições, todas com ágio, além de obter a amortização completa de um de seus CRIs. Com isso, o fundo não só deverá realizar distribuições extraordinárias, mas também poderá realizar alocações em novas posições, se aproveitando das taxas ainda elevadas do mercado.

O fundo ainda apresenta desconto frente a sua cota patrimonial, negociando atualmente a um P/VP de 0,92, indicando um retorno líquido aproximado de IPCA+15,2% e CDI+6%, além de um dividend yield acima de 13% . Embora apresente um perfil de risco intermediário, as operações são respaldadas por garantias robustas e taxas competitivas. A flexibilidade de mandato, característica de fundos multiestratégia, permite que o fundo se adapte às variações dos cenários macroeconômicos. Atualmente, o fundo tem 65% de sua carteira de CRIs atrelada ao IPCA e 35% ao CDI, posicionando estrategicamente frente uma taxa de juros terminal prevista mais elevada do que o previsto no início do ano de 2024 e em um contexto de inflação mais persistente.

Kinea Securities – KNSC11

-Fundo de Recebíveis.

Fundo da Kinea que tem como objetivo investir em CRIs com boa relação de risco retorno indexados tanto à IPCA quanto ao CDI. Aproximadamente 62,5% do seu patrimônio está alocado em CRIs indexados ao IPCA com yield médio de 10,46% (MTM), 46,3% está indexado ao CDI com yield médio de 3,32% (MTM). As duas maiores alocações por setor concentram no setor de escritórios (24,4%) e o residencial (39,2%).

No último mês, foram investidos R$ 14,6 milhões em um CRIs com taxa média de IPCA+8,89%, além de R$ 30 milhões a uma taxa de CDI+3,5%. O fundo segue com suas operações compromissadas, que por sua vez alcançaram cerca de 10,3% do PL. Ressaltamos que ainda enxergamos esse percentual como sendo algo saudável, dado o spread entre as taxas adquiridas pelo fundo e o custo das operações.

A recomendação para este FII se fundamenta na qualidade dos seus devedores e na diversificação de sua carteira, que está bem indexada tanto ao CDI quanto ao IPCA. Diante de um cenário de altas taxas de juros e inflação persistente, o fundo se mostra particularmente uma ótima opção apresentando uma postura mais defensiva. Atualmente, o fundo negocia com um yield de IPCA+9,45% líquido, o que representa aproximadamente 116 bps da NTN-B de referência.

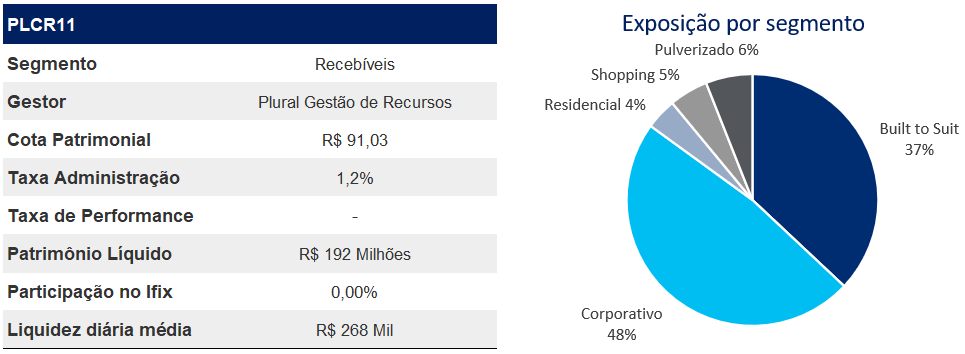

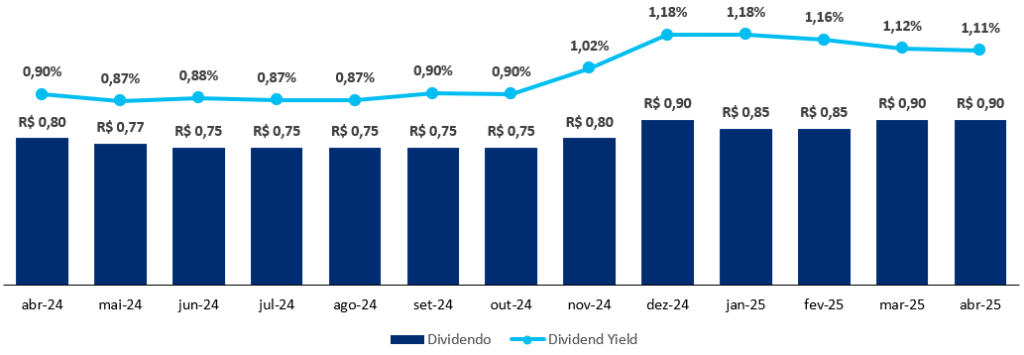

Plural Recebíveis Imobiliários – PLCR11

-Fundo de Recebíveis.

Fundo imobiliário de crédito privado da Plural Gestão de Recursos. Sua estratégia se baseia em investir em CRIs com boas garantias e devedores com boa capacidade de pagamento. O fundo possui 45 CRIs na carteira, com duration de 2,99 anos, onde 63,94% de seus ativos alocados estão indexados ao IPCA, com spread médio de 10,31%, e 36,06% estão atrelados ao CDI+2,51%, todos marcados a mercado mantendo um LTV médio de 51,86%. Os CRIs de seu portfólio possuem garantias sólidas e bons devedores como HBR, Rede D’or e Correios, sendo sua maior exposição em Built to Suit e no segmento corporativo.

Dado o nível de exposição a crédito indexados ao CDI, o fundo tem uma capacidade de manter um patamar bom de dividendos nos próximos meses, considerando o recente retorno do aumento e perspectiva dos juros altos, além de se proteger de eventuais altas do IPCA. Na nossa visão, o fundo tem um desconto relevante (P/VP de 0,89x) para o nível de risco e indexação da carteira.

O fundo possui boa posição em caixa, o que abre oportunidade para que a gestão aproveite a conjuntura atual para selecionar bons ativos, com boas taxas e descontos relevantes.

Nossa recomendação do fundo se baseia na qualidade de crédito do seu portfólio, boas garantias, diversificação das operações, composição equilibrada de indexadores e um carrego de carteira bastante atrativo, o que vem recorrentemente entregando um dividend yield anualizado acima de 13%.

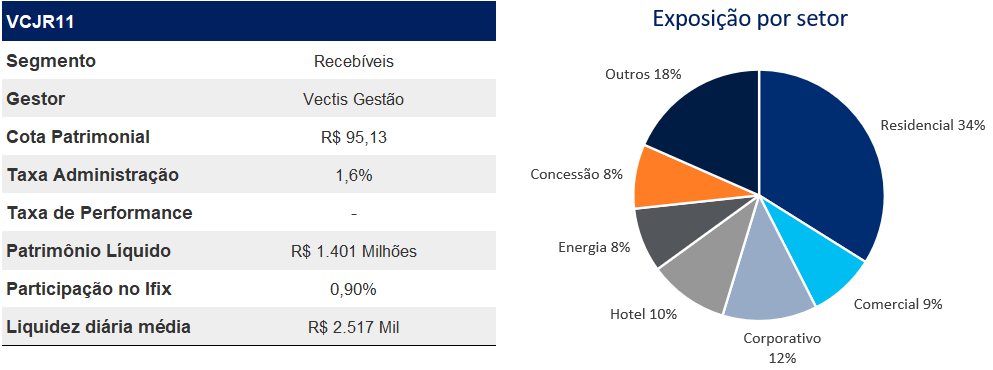

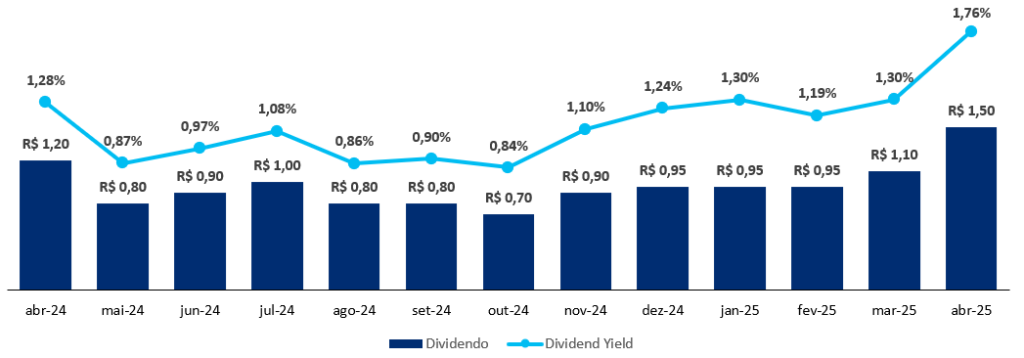

Vectis Juro Real – VCJR11

-Fundo de Recebíveis.

Fundo de recebíveis da Vectis Gestão que aplica em CRIs, LCIs, LHs e outros ativos financeiros imobiliários. O VCJR11 paga rendimentos mensais a seus cotistas e busca acompanhar a rentabilidade da NTN-B + 1% a 3% a.a.

O fundo está com praticamente 100% do seu PL alocado, principalmente em CRI e FII, com 77% das operações com garantias no estado de São Paulo. A Vectis Gestão mantém controle significativo sobre os CRIs do fundo, representando 92% da carteira de CRIs ou 90% do PL.

O fundo mantém 88,9% do PL em CRIs indexados a IPCA+11,1% (MTM) com duration de 3,6 anos, e 7,8% do PL a CDI+6,7% (MTM) com duration de 2,2 anos. As 3 maiores alocações setoriais da carteira se dividem em 21,9% no multifamily, 13,4% no corporativo e 10,5% em residencial. Suas maiores posições são os CRIs Res. Alto das Nações e Hotel Fasano.

Em nossa visão, o fundo segue negociando com um desconto exagerado a um P/VP de 0,92, o que corresponde a uma remuneração próxima a IPCA+14%. Além disso, o fundo vem entregando dividendos de maneira consistente, com um yield anualizado acima de 15,5%.

Para nós, o fundo segue sendo uma boa opção defensiva no que tange a inflação, principalmente considerando o cenário doméstico e as perspectivas do IPCA para 2025. Somente para fevereiro, tivemos uma inflação de 1,31%, que por sua vez deverá ser repassado integralmente pelo fundo no segundo mês subsequente, algo que deverá resultar em yields substancialmente elevados para os cotistas caso as cotas se mantenham em patamares descontados, ou ainda em um ganho de capital, caso as cotas acompanhem a distribuição.

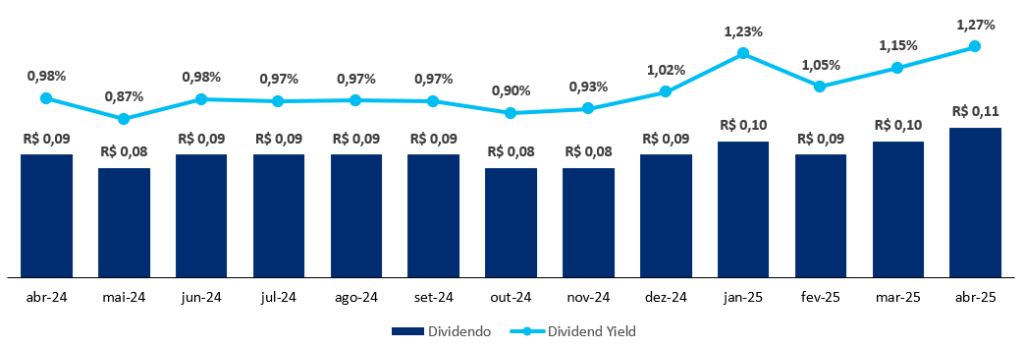

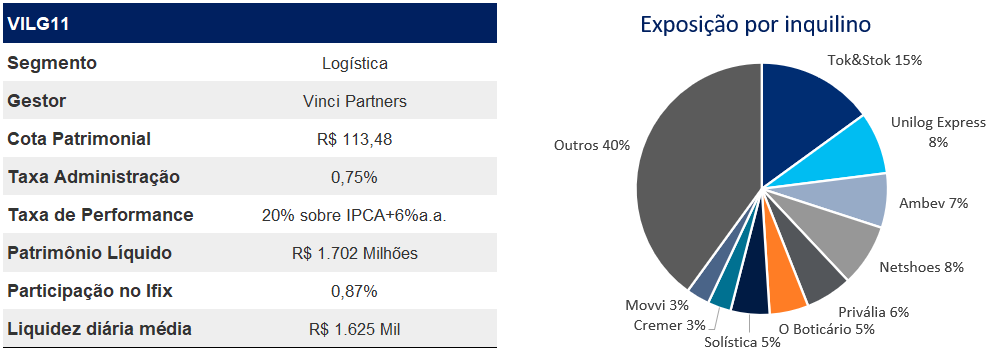

Vinci Logística – VILG11

-Fundo de Logística.

Fundo de logística da Vinci com objetivo de gerar renda por meio da aquisição e locação de imóveis prontos ou em construção, assim como ganho de capital obtido pela compra e venda dos imóveis. Atualmente, o fundo possui participação em 15 imóveis, somando 590 mil m² espalhados por 7 estados nas regiões Norte, Nordeste, Sul e Sudeste. Dentre seus inquilinos estão a Tok&Stok, Ambev e Privalia, entre outros totalizando mais de 50 locatários.

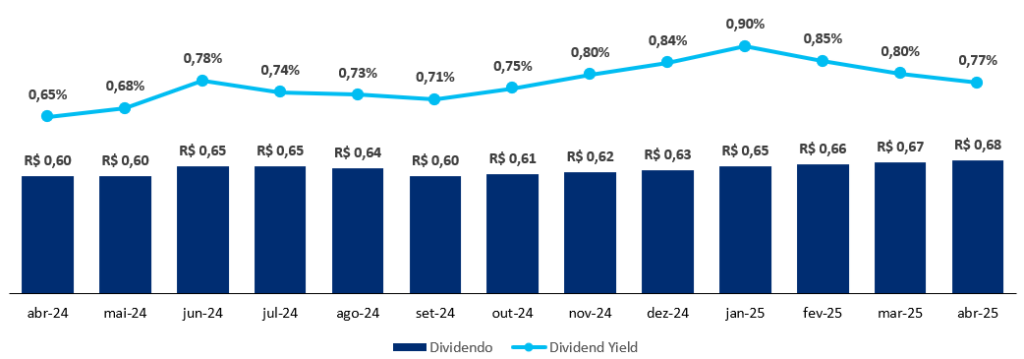

Seguimos com perspectivas positivas para o fundo. Nossa tese para sua inclusão na carteira era de que haveria aumentos significativos de dividendos ao longo do final de 2024, se estendendo até o segundo semestre de 2025, devido ao término de carências de novos contratos de locação. Desde a sua inclusão, tivemos R$ 0,07 centavos de aumento no patamar de dividendo recorrente, o que por sua vez poderá ser elevado em até R$ 0,05 adicionais.

Durante o último mês, o fundo realizou 4 movimentações em seu portfólio, resultando em um aumento de 18,9 mil m² de ABL locada, o que eleva a taxa de ocupação física do fundo em pouco mais de 3%. Com isso, os galpões de Porto Canoa e Osasco retomam 100% de ocupação, reforçando a boa demanda no setor, e nos deixando confiantes de que eventuais vacâncias residuais do fundo venham a ser reduzidas em breve.

No patamar de preço atual (P/VP de 0,77) o fundo possui um yield anualizado de aproximadamente 9,2%. Considerando os aumentos previstos, a rentabilidade do fundo poderá aumentar em aproximadamente 0,7% ao longo de 2025.

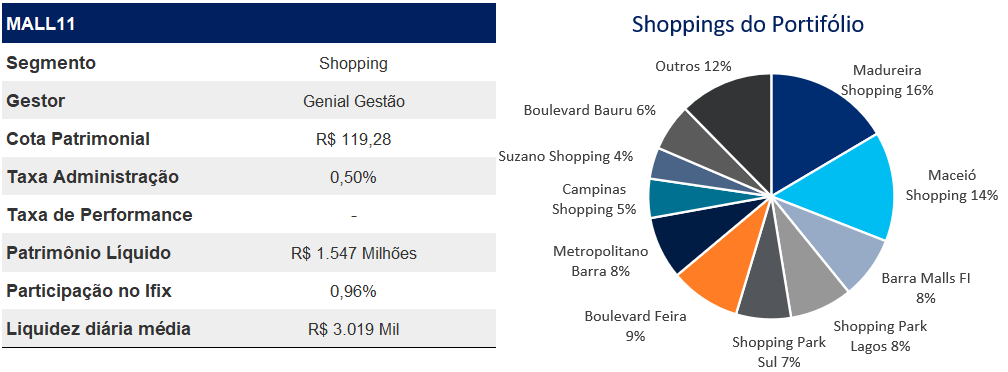

Genial Malls – MALL11

-Fundo de Shoppings

Fundo de Shopping Center da Genial Gestão que tem como objetivo a aquisição de ativos performados, resilientes e com dominância regional. Atualmente seu portfólio é composto por 15 ativos totalizando 128 mil de ABL, distribuídos em 5 estados, com presença majoritária no Sudeste e Nordeste, e mantém uma taxa de vacância em 4%.

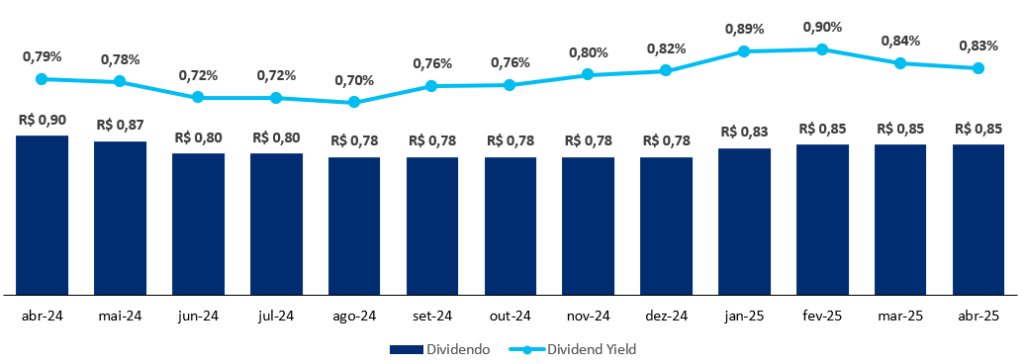

O fundo gerou R$ 10,5 milhões em renda operacional dos shoppings do portfólio. As vendas totais atingiram R$ 186 milhões, o que representa um crescimento de 29% em relação ao mesmo mês de 2024, e um aumento de 13% nas vendas por m². O NOI Caixa teve um crescimento de 7% em comparação com março de 2024, com uma elevação de 6% no NOI caixa por m². A vacância foi de aproximadamente 4% da ABL própria.

Nossa recomendação fundamenta-se na habilidade da gestão de realizar vendas de ativos a um cap rate de 8,56% e novas aquisições a um cap de 9,2%, sendo capaz de girar o portfólio gerando melhora no carrego dos ativos. O fundo negocia com um desconto exagerado, na nossa visão (P/VP de 0,85x), enquanto entrega um DY na casa dos 10% sem alavancagem. Na prática, fundos de shopping tendem a se alavancar para “antecipar” o ganho de capital das suas reavaliações, além do aluguel dobrado de dezembro. Mesmo sem essa alavancagem, o MALL11 está entregando yield similar aos concorrentes, o que nos leva a crer que a cota está muito depreciada por uma visão generalizada e incorreta baseada apenas em dividendos.

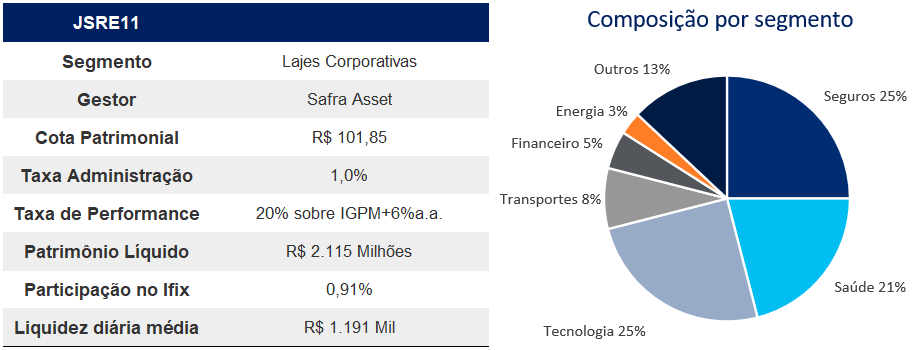

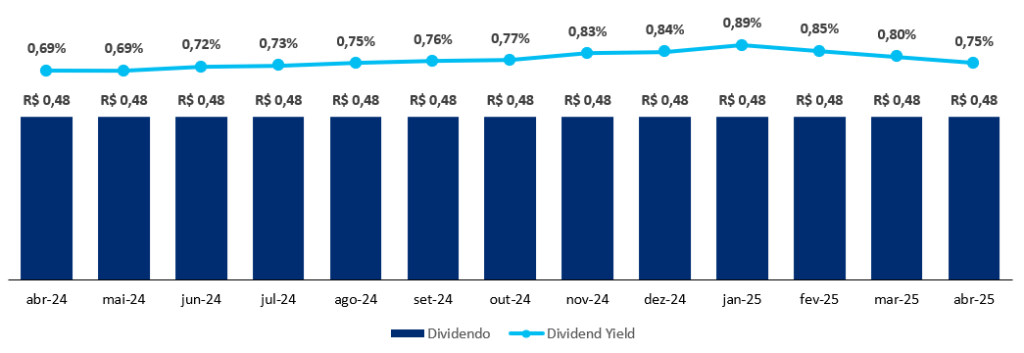

Safra Real Estate – JSRE11

-Fundo de Lajes Corporativas.

O Fundo investe em edifícios corporativos de alto padrão nas cidades de São Paulo e Rio de Janeiro. Possui foco em investimentos em regiões secundárias, como Berrini, Chucri Zaidan e Paulista. Atualmente, seu portfólio é composto de 5 imóveis, sendo 4 localizados em São Paulo e 1 no Rio de Janeiro.

Nossa preferência para o fundo se da devido à qualidade de seus ativos, mas principalmente seu desconto. Atualmente com um yield anualizado de 9%, o fundo negocia a um P/VP de 0,63, algo que consideramos excessivamente descontado, ainda mais considerando um portfólio com 3,1% de vacância, composto por edifícios AA e AAA.

Entendemos que as regiões em que o fundo direciona seus ativos deverá apresentar um aumento no preço do aluguel ao longo dos próximos anos, devido a um movimento de migração de regiões como a Faria Lima, que atualmente possuem preços exorbitantes de aluguel/m².

Além disso, o fundo possui carências e revisões relevantes e que, na nossa visão, deverão impactar os rendimentos das cotas já no ano de 2025.

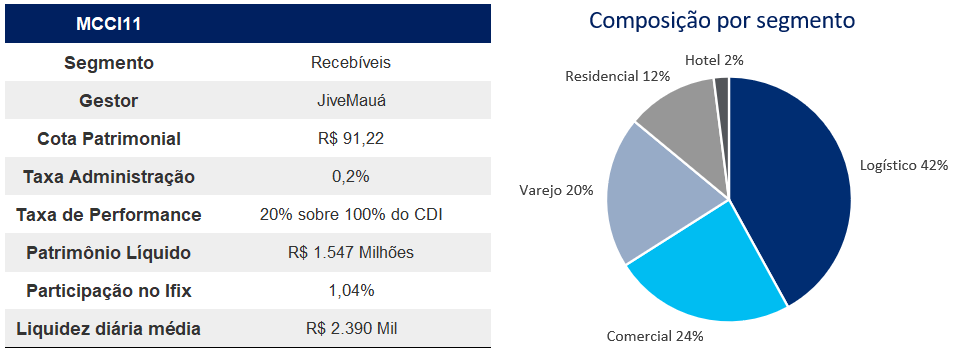

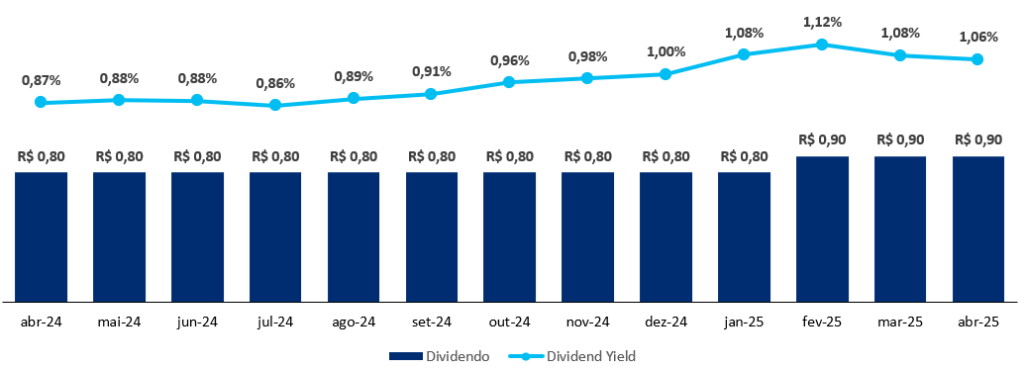

Mauá Recebíveis Imobiliários – MCCI11

-Fundo de Recebíveis.

Fundo de recebíveis da JiveMauá majoritariamente voltado à inflação. Atualmente negociando a 0,93x P/VP o fundo possui um portfólio com bons devedores, sendo classificado como high-grade. Além disso, o fundo possui controle de pouco mais de 75% de seu portfólio, com uma participação de mais de 50% nesses CRIs.

Acreditamos que o fundo negocia com um desconto exagerado para o grau de risco do seu portfólio. Fundos que possuem perfil de risco semelhante (como KNIP) negociam próximos a 1x P/VP, e acreditamos que o fundo deva convergir para um patamar semelhante.

Recentemente, o fundo realizou a venda de parte da sua carteira de recebíveis em condições favoráveis, além de receber pré-pagamentos de CRIs sobre o seu valor de curva (cujos valores eram superiores à marcação à mercado dos ativos, ou seja, ocorreram acima do valor patrimonial). Com a entrada de liquidez das vendas e dos pré-pagamentos, o fundo conseguiu aumentar a taxa da carteira num momento em que as taxas de mercado estão relativamente altas.

Seu carrego e yield ao valor da cota patrimonial são de IPCA+9,1% e 12,4%, respectivamente, patamar que consideramos elevado, enquanto que esses valores, a preço de mercado, alcançam IPCA+12% e 13%.

O fundo possui 84% de seu patrimônio líquido alocado em CRIs, 9% em fundos imobiliários, e um montante de 4% em caixa

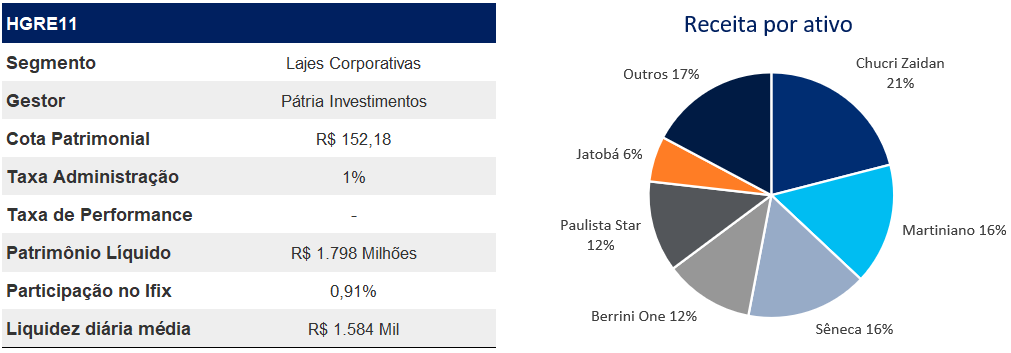

CSHG Real Estate FII – HGRE11

-Fundo de Lajes Corporativas.

Fundo do Credit Suisse Hedging-Griffo que tem como objetivo a aquisição de ativos corporativos voltados para a renda. O fundo possui 13 ativosespalhados do Rio de Janeiro ao Rio Grande do Sul somando 148 mil m² de ABL. Dentre os principais ativos termos de receita para o fundo destacam o Edifício Chucri Zaidan, Martiniano e Centro Empresarial Sêneca, todos localizados em São Paulo/SP.

Apesar da queda acentuada das cotas do fundo nos últimos meses, acreditamos que o fundo se encontra em um patamar de desconto elevado, negociando a 0,72 da cota patrimonial. A gestão segue em tratativas para relocar parte dos ativos Guaíba e Jatobá, o que reduz substancialmente a receita de locação do fundo dada a participação de ambos em seu portfólio (aproximadamente 10% do PL).

O fundo concluiu a venda de um imóvel localizado em Curitiba. O valor total da transação foi de R$ 43,5 milhões, o que equivale a R$ 1,58 por cota e representa um ganho de 75,6% frente ao valor de aquisição, além de uma TIR de 15,5% a.a., tendo o fundo recebido o valor de R$ 8,4 milhões no final de fevereiro, além de parcelas das vendas do edifício Faria Lima e Brasilinterpart.

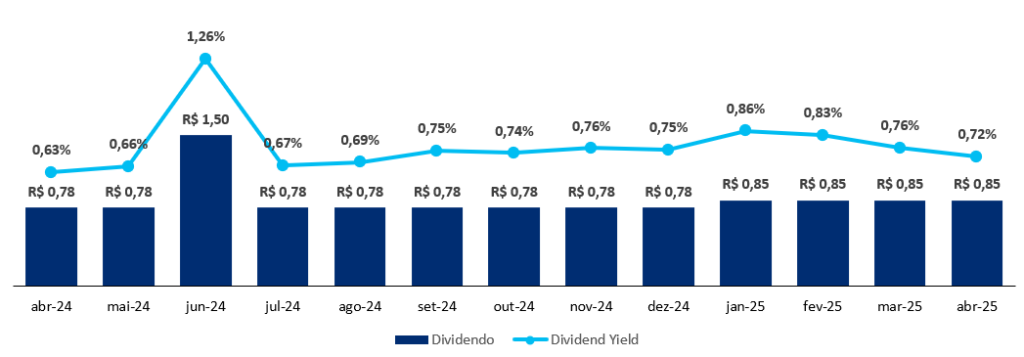

Com as novas relocações e términos de carência, o fundo irá elevar seu patamar de dividendo para o ano de 2025. No segundo semestre do ano passado, o fundo distribuiu R$ 0,78 por mês, no entanto, a gestão estima que esse número deverá passar para R$ 0,85 no primeiro semestre de 2025 e R$ 0,89 no segundo semestre.

Isso aliado à expectativa de que o fundo consiga relocar os imóveis desocupados, além de seguir com sua estratégia de desinvestimento ainda nos faz acreditar que o fundo segue sendo uma ótima opção nos níveis de preço atuais.

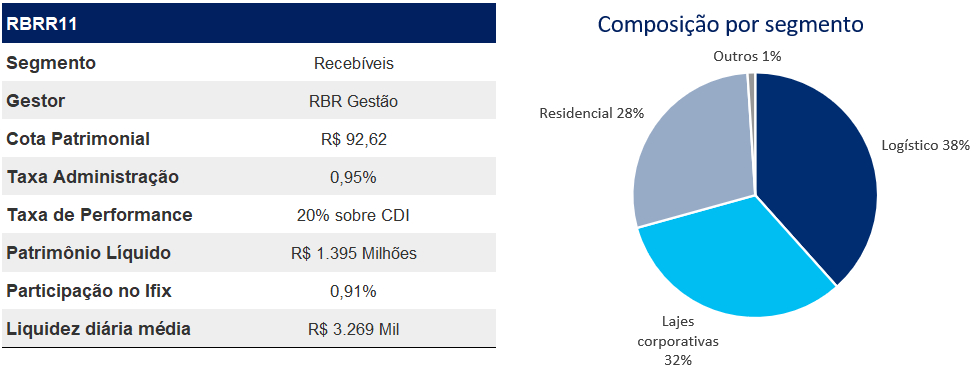

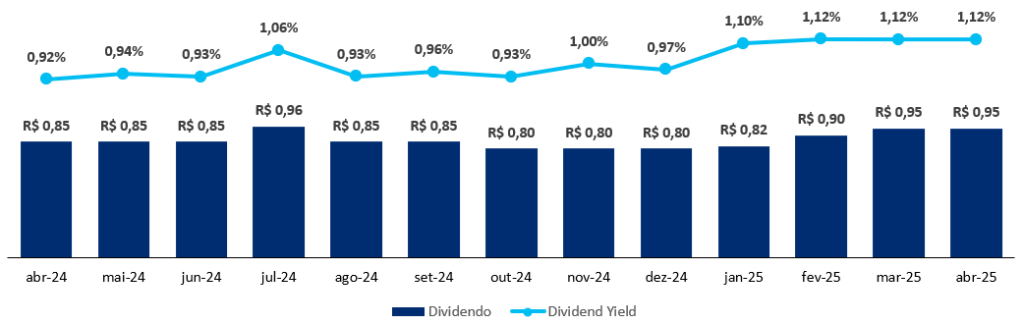

RBR High Grade – RBRR11

-Fundo de Recebíveis.

O RBRR11 é o fundo imobiliário de papéis High Grade da RBR Asset Management. Seu objetivo é investir em papéis com boa qualidade de crédito e boas garantias. Sua carteira de CRIs é composta por 43 ativos: 3% deles são indexados ao CDI e 97% à inflação, com taxa MTM médio de CDI+1,94% e IPCA+9,58%, apresentando duration médio de 3,8 anos e LTV de 52%. Sua carteira é composta por devedores com boa qualidade de crédito como Brookfield, Rede D’Or e LogCP. Vale destacar que 53% das garantias estão localizadas em regiões prime.

Acreditamos que as leituras recentes do IPCA, aliadas ao momento de elevação de juros e consequente desaceleração econômica, tenham sido um dos principais motivos da desvalorização das cotas do fundo, além da falta de apetite a risco no que diz respeito aos ativos de renda variável. No entanto, acreditamos que o fundo negocia com deságio demasiado, além de acreditarmos em novos picos de inflação ao longo do ano, que em conjunto, trazem boas perspectivas de yield e carrego.

Dito disso, ainda vemos o fundo com um desconto marginal frente aos pares. Nossa tese de recomendação do RBRR11 se baseia na qualidade dos devedores e das operações, que possuem garantias localizadas em regiões prime de São Paulo, como Pinheiros, Jardins e Faria Lima. Além disso o fundo vem sendo negociado com um carrego próximo de IPCA+11% líquido.

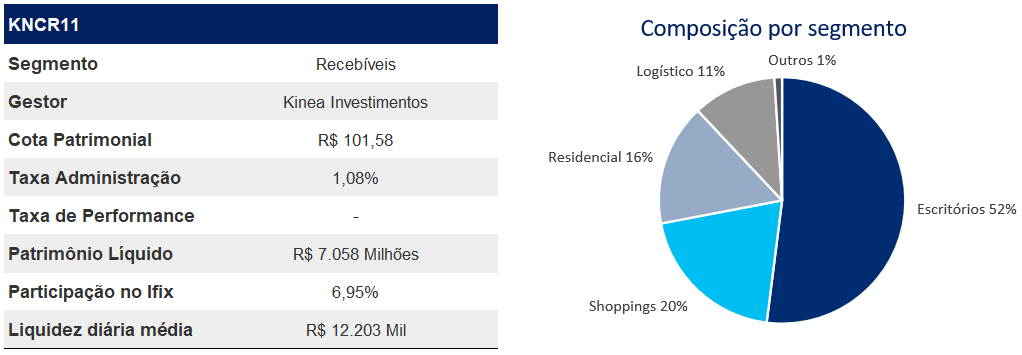

Kinea Rendimentos Imobiliários – KNCR11

-Fundo de Recebíveis.

Fundo da Kinea Investimentos que tem como objetivo investir em CRIs de baixo risco com remuneração atrelada ao CDI. Atualmente, o KNCR11 possui 109,3% de seu patrimônio líquido alocado. Dito isso, 100,5% do seu patrimônio está alocado em CRIs com remuneração média (MTM) de CDI+2,25%, e prazo médio de 4,2 anos. Dentre seus principais devedores encontram-se empresas como Brookfield e JHSF.

No mês de março, o fundo realizou uma aquisição que totalizou R$ 392 milhões a uma taxa de CDI+2,47%. Para isso, o fundo intensificou suas operações de compromissadas reversar, que atingiram 9,3% do PL.

A recomendação desse FII é fundamentada em uma opção mais defensiva, pautada em uma carteira com devedores sólidos e com baixo risco de inadimplência. Atualmente o fundo negocia a um P/VP de 1,01, com um spread líquido de 1,1% do CDI.

Objetivo

Identificar, através da análise fundamentalista e de múltiplos, fundos imobiliários que apresentam oportunidade de investimento de acordo com os objetivos de cada investidor, além disso sugerimos o peso para cada ativo de forma a equilibrar o risco da carteira.

Glossário

Follow-on: Oferta pública subsequente ao IPO.

FFO (Funds from Operation): Geração de caixa de um fundo imobiliário.

High Grade: Ativos de renda fixa atrelados a devedores com bom risco de crédito, ou seja, de baixo risco.

High Yield: Ativos de renda fixa atrelados a devedores com risco elevado, consequentemente com maior remuneração.

Ifix: Índice dos fundos de investimento imobiliário.

IPO: Oferta pública inicial.

Liquidez: Capacidade e rapidez com que um ativo é convertido em dinheiro.

LTV (Loan-to-Value): Saldo devedor da operação/valor da garantia.

NOI: Lucro operacional líquido.

Pipeline: Conjunto de bens ou ativos que o fundo pretende adquirir

PL: Patrimônio líquido do fundo.

RMG: Renda mínima garantida pelo vendedor do ativo.

Spread: Diferença entre a taxa cobrada de uma operação e a taxa de referência (Ex.: NTN-B), com mesma duration.

Taxa de administração: Remuneração dos administradores.

Taxa de gestão: Remuneração dos gestores.

Ticker: Código de negociação do FII na Bolsa.

TIR: Taxa interna de retorno.

P/VPA: Valor de mercado dividido pelo patrimônio líquido.

WAULT (Weighted Average of Unexpired Lease Term): Média ponderada do prazo dos contratos dos aluguéis pela receita vigente de aluguel próprio.