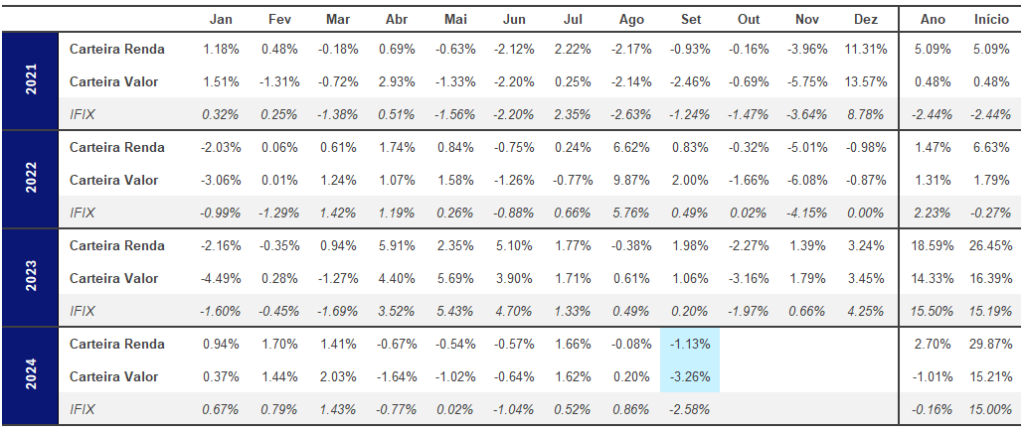

O IFIX encerrou o mês de setembro caindo 2,58%, representando a maior queda desde 2022 e fechando em 3.305,97 pontos. Durante o mês, o índice alcançou a sua mínima anual, mas já vem se recuperando. Aproveitamos desta volatilidade para fazer algumas movimentações para fundos de recebíveis que consideramos mais atrativos, com uma leve redução na exposição a tijolo.

(i) Mercado internacional

O banco central dos EUA surpreendeu com um corte de 50bps na taxa de juros, iniciando o muito esperado afrouxamento monetário. O comunicado do comitê também voltou a adicionar o compromisso que o FOMC tem não apenas com a inflação, mas também com o pleno emprego, isto é, houve uma sinalização de que o comitê passará a dar mais atenção para o nível de atividade econômica e deixará de lado (parcialmente) a significância da inflação e do discurso de ter que ser tão duro quanto preciso para combatê-la. Mais para o final do mês, a divulgação do PCE deixou as portas abertas para um novo corte de juros de 50bps, dado que o indicador veio abaixo da expectativa de mercado (0,13% m/m vs. 0,20% m/m esperado) e condiz com a tese de que a inflação pode eventualmente tender à meta.

(ii) Mercado doméstico

No Brasil, o cenário entre investidores é de mau humor generalizado. A situação fiscal do Brasil ainda chama muito a atenção dos investidores e não dá confiança suficiente para alocações em produtos de renda variável, por exemplo. No mês de setembro, o colegiado do Copom seguiu com a decisão (que era quase unânime no mercado) de retomar o aperto monetário após uma pausa muito breve no afrouxamento. A ata do Copom elucidou ainda que há um desconforto entre todos os membros do Comitê quanto à desancoragem da inflação, destacando-se como fator de risco a dinâmica de ganhos salariais reais sem contrapartida em ganhos de produtividade. A nossa expectativa é de que, dado este cenário atual, devemos ver mais aumentos na Selic até o primeiro trimestre de 2025, com um pico na Selic de 12,0% e fechando o ano de 2024 em 11,50%.

Neste cenário, há o favorecimento de ativos de crédito (que já perdura há anos), de forma que nos posicionamos de acordo: reduzindo participação em tijolo (removendo TRXF11) e aumentando a posição em ativos de crédito, dando destaque para o RBRR11 que passa a ser a nossa maior posição na Carteira Renda. Vale ressaltar, no entanto, que há uma tendência muito evidente de queda nos spreads de crédito, isto é, as taxas das novas emissões estão diminuindo rapidamente devido ao grande volume de investidores fugindo para a renda fixa. Estamos atentos às amortizações e aquisições de crédito nos fundos nas nossas carteiras de forma a evitarmos o posicionamento em fundos com carrego amassado. Por ora, nenhum fundo que acompanhamos nos preocupa, dada a incipiência desta tendência.

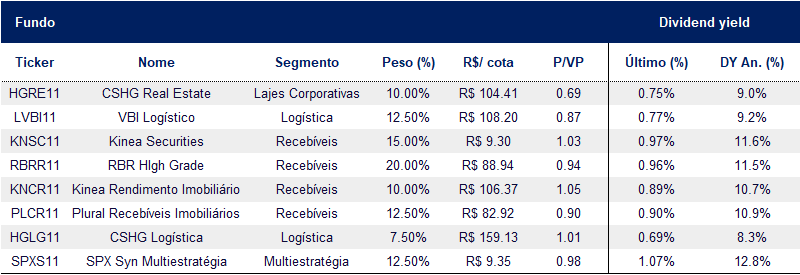

Carteira Renda

Alterações

Saída de TRXF11 (-12,5%) e de AFHI11 (-7,5%)

Aumento na participação de RBRR11 (+7,5%), SPXS11 (+7,5%) e KNSC11 (+5,0%)

Recomendação Carteira Renda – Outubro/2024

Performance

No mês de Setembro a Carteira Renda teve performance de -1,13% (dos quais 0,82% de dividendos), em comparação a -2,58% do Ifix. O maior promotor do mês foi o KNCR11 com alta de 1,86% e o detrator foi o HGRE11 com performance de -7,56%.

Desempenho Carteira Renda – Setembro/2024

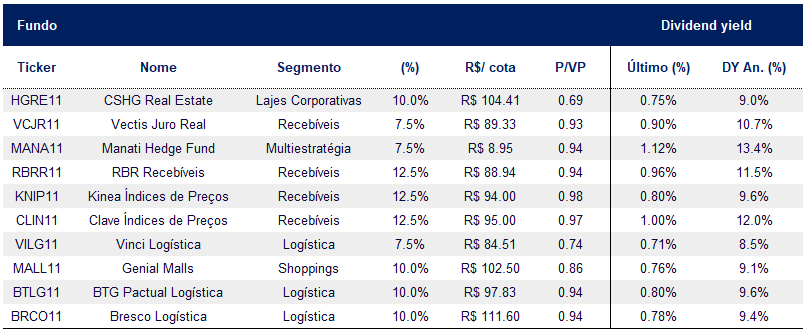

Carteira Valor

Alterações

Sem alterações

Recomendação Carteira Valor – Outubro/2024

Performance

No mês de Setembro a Carteira Valor teve performance de -3,26% (dos quais 0,80% de dividendos), em comparação a -2,58% do Ifix. O maior promotor do mês foi o CLIN11 com queda de 1,09% e o maior detrator foi o HGRE11 com performance de -7,56%.

Desempenho Carteira Valor – Setembro/2024

Desempenho acumulado da carteira recomendada vs Ifix

A carteira recomendada tem como objetivo obter desempenho superior ao Ifix, mas com menos volatilidade. Segue abaixo o desempenho das duas modalidades comparadas ao Ifix.

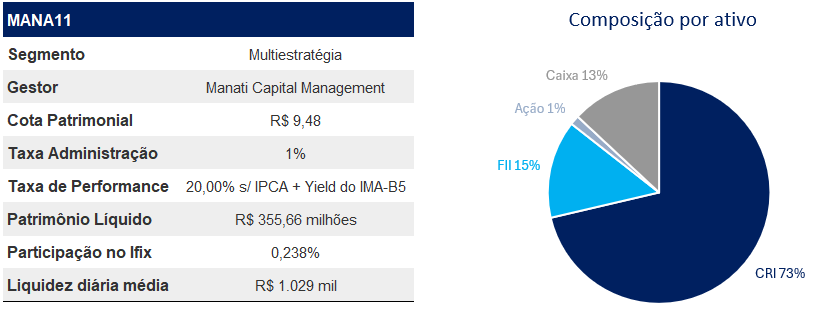

Manatí Capital Hedge Fund – MANA11

-Fundo de Multiestratégia.

O Manatí Hedge Fund FII tem por objetivo auferir rendimentos mediante a aplicação de recursos em ativos de cunho imobiliário, como CRI, FII, FIDC Imobiliário, Ações Imobiliárias, Cotas de SPE, Imóveis e outros títulos imobiliários. O fundo foi recém incluído no IFIX, com uma participação de 0,24% no índice.

O fundo, relativamente recente no mercado desde sua fundação (maio de 2022), tem demonstrado um sólido desempenho, crescimento e reconhecimento dos investidores, visto pela sua rápida inclusão no IFIX em setembro/2024. Com um Patrimônio Líquido de aproximadamente R$ 356 milhões (após o recente término da 5ª emissão de cotas), o fundo é bem posicionado para continuar expandindo suas operações e aumentando sua presença no mercado. A carteira de CRIs (73,2% do PL) é bem diversificada, com uma presença significativa em incorporação (22,3%) e shoppings (8,7%) em uma estratégia focada em recebíveis com garantias sólidas, proporcionando uma fonte estável de rendimento e segurança para o fundo. Por parte da estratégia de FIIs (14,6% do PL) complementa a composição da carteira, diversificando ainda mais os ativos do fundo e reduzindo o risco associado a qualquer segmento específico. Há ainda uma porção pequena investida em ações (1,4% do PL), especificamente em MRV, Tenda e nas três administradoras de shoppings listados na bolsa.

O fundo segue com uma posição de 13,4% em caixa, que segue sendo alocado em novas posições desde a sua última oferta. Mesmo com esta posição em caixa, o fundo tem entregue resultado operacional próximo ao mínimo do guidance, que representa, no preço atual, um dividend yield na casa dos 13,5% – equivalente a yields de fundos HY, mesmo sendo middle risk. Desde o início, o fundo gerou um retorno excedente consistente, com uma performance de +31,6% ajustada pelos dividendos distribuídos, superando o IFIX (148%) e o CDI (124%). A gestão ativa e a reciclagem de ativos contribuíram para ganhos de capital diversificados. Com a carteira composta predominantemente por ativos internos e bem estruturados, o fundo manteve-se bem posicionado para capturar oportunidades diferenciadas de investimento.

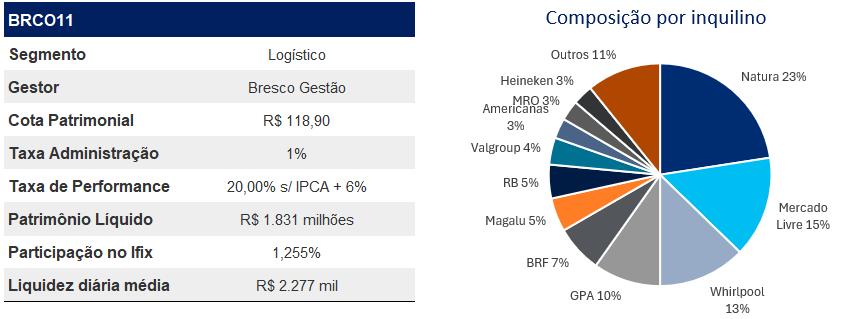

Bresco Logística – BRCO11

-Fundo de Logística.

É o fundo de logística da Bresco que tem como objetivo investir em imóveis estabilizados com o objetivo de gerar renda e ganho de capital aos cotistas. Seu foco é em imóveis bem localizados e com elevado padrão construtivo. O fundo possui 12 imóveis, contabilizando 472 mil m² de ABL. Metade dos ativos localizam-se no estado de São Paulo e dois terços das propriedades são last mile.

O portfólio gera uma receita anual estabilizada de mais de R$ 180 milhões, com 34% das propriedades localizadas a até 25 km de São Paulo e uma vacância física de 1,5%. Os contratos de locação têm prazo médio remanescente de 5,4 anos, sendo 38% atípicos. Cerca de 82% dos inquilinos possuem classificação de grau de investimento, AAA (br) ou AA (br) pelas agências de rating. Onze das doze propriedades têm especificações técnicas de classificação A+. O fundo é gerido ativamente, focado exclusivamente no segmento logístico.

Em setembro, a Magazine Luiza assinou um contrato para aumentar sua área locada no Bresco Contagem, reduzindo a vacância física do fundo de 6% para apenas 1,5%. O imóvel também teve sua vacância reduzida de 38% para 10%, representando a única vacância no fundo. Em um primeiro momento, a nova locação ainda não deve afetar os dividendos devido aos 3 meses de carência concedidos e posteriormente devemos ver um ganho na ordem de R$ 0,03/cota.

Recentemente, o fundo BRCO11 concluiu a 5ª emissão de cotas, captando um montante de R$ 135,1 milhões. Os recursos captados foram destinados à aquisição dos imóveis Bresco Osasco e Natura Murici, com um cap rate estimado entre 8,5% e 9,1%. Em 28 de maio, o fundo formalizou a aquisição de 100% das cotas do (i) BRES Henry Ford Empreendimentos Imobiliários Ltda. (proprietária do imóvel Bresco Osasco) por R$ 147,8 milhões, de 29,6 mil m²de ABL, equivalente a R$4.987/m², sendo uma operação lastmile da região de São Paulo/SP, com 92,7% de ocupação, apresentando a Olist, Heineken, Cainiao, Ishida e RodoLuki como locatários. Além disso, realizou a aquisição do (ii) Bresco Murici Empreendimentos Imobiliários Ltda. (detentora do direito real de superfície do imóvel Natura Murici) por R$ 114,6 milhões, de 50,3 mil m² de ABL, equivalente a R$2.279/m², localizado em Murici/AL, sendo 100% locado para Natura e Avon. O pagamento será em duas parcelas: 50% na data do contrato e 50% em 12 meses, corrigido pelo IPCA. O que representa um yield estimado de 17,6% no primeiro ano devido ao parcelamento (seller financing). A aquisição foi feita com um desconto médio de 3,6% em relação aos laudos da Cushman & Wakefield, utilizando recursos disponíveis do fundo.

Nossa recomendação para o fundo se baseia na qualidade e localização do portfólio, além da significativa correção no valor de mercado que o fundo experimentou, atualmente sendo negociado a 0,94 do seu P/VP, com um cap rate a mercado de quase 9%, bem acima do que galpões de qualidade similar vem sendo negociados nos últimos meses (como visto nas transações recentes da Log CP), abrindo possibilidade grande de uma reavaliação positiva significativa do portifólio. Reconhecemos que a gestão realiza um processo de alocação e desinvestimento de forma bastante diligente, como evidenciado pela venda do Bresco São Paulo em 2023, por R$ 6.044,87/m², a um cap rate de 7,2%, gerando um lucro de R$ 143 milhões, juntamente com as recentes aquisições informadas. Um ponto importante a ser acompanhado é o ativo Bresco Canoas, localizado em Canoas/RS, responsável por 5% da receita mensal do fundo. Este ativo foi diretamente afetado pela inundação na região, resultando na suspensão temporária das atividades dos inquilinos naquele momento. A seguradora do imóvel foi acionada e a equipe de gestão imobiliária está monitorando a situação de perto, em conjunto com os inquilinos e seus colaboradores, para garantir a rápida recuperação e minimização dos impactos. Entendemos que há uma grande assimetria de preço, mesmo com os riscos implícitos associados aos efeitos da situação no Rio Grande do Sul juntamente com a situação fiscal que provocou uma queda excessiva na cotação do fundo. Nesse sentido, consideramos este um momento oportuno para ganho de capital no longo prazo, alinhado com a tese de valor da carteira.

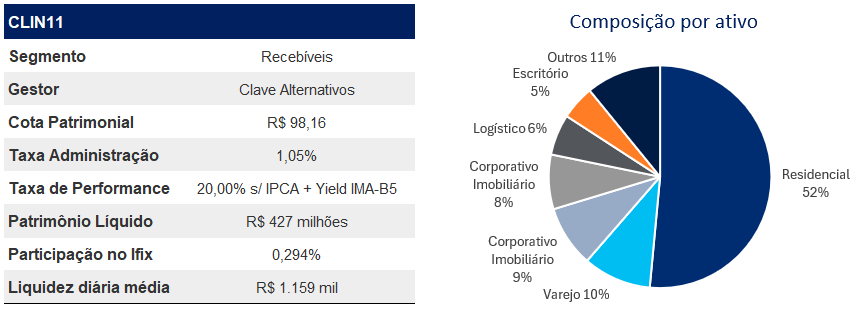

Clave Índices de Preço – CLIN11

-Fundo de Recebíveis.

Fundo de recebíveis da Clave Alternativos que busca construir uma carteira diversificada de CRIs, majoritariamente em emissões com benchmark em juros reais, destinada para financiar a aquisição de imóveis, adiantar recebíveis imobiliários e conceder crédito corporativo, com maior foco na região Sudeste (73%) e nos segmentos residencial, logístico e comercial. Fundo apresenta 27 CRIs, indexados em inflação (82%) e CDI (14%), com spread MTM médio de IPCA+9,5% a.a. e CDI+5,2% a.a.

O CLIN11 é uma excelente oportunidade de alocação, especialmente para aqueles que buscam um ativo de recebíveis abaixo do P/VP, negociada a 0,97 atualmente. A carteira do fundo é composta por operações que oferecem uma taxa média líquida de IPCA + 10%, com um spread de 3,6% em relação à NTN-B equivalente. Além disso, a carteira do CLIN11 já “nasce diversificada” em termos de segmento e localização, o que contribui para a mitigação de riscos e a estabilidade dos rendimentos. O fundo conta com devedores de alta qualidade, reduzindo o risco de inadimplência e proporcionando maior segurança. Atualmente, o CLIN11 já integra o IFIX (0,29%), com uma crescente em sua liquidez diária (R$1,2 milhão/dia) em menos de 1 ano de existência (início em 31/07/2023), demonstrando maturidade célere e consistência em sua gestão.

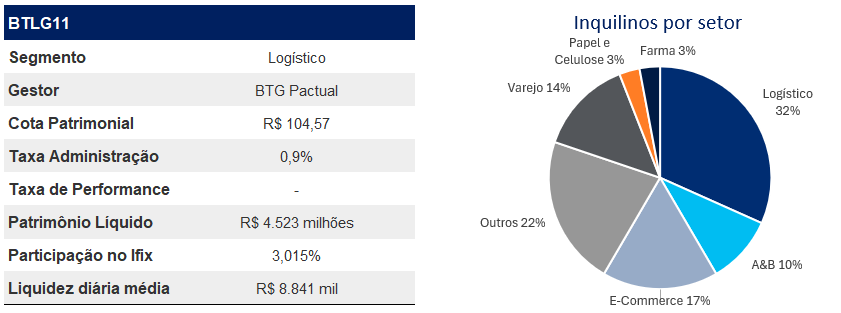

BTG Pactual Logística – BTLG11

-Fundo de Logística.

Fundo de logística do BTG Pactual que tem como objetivo obter renda e ganho de capital por meio da exploração de empreendimentos logísticos. O BTLG11 possui 859 mil m² de ABL em 22 imóveis com maior concentração no estado de São Paulo (85%) e Minas Gerais (7%) mantendo a vacância financeira de apenas 2%.

Em agosto de 2024, o fundo assinou o contrato para a aquisição de 11 ativos por R$ 1,8b, seguindo o que já havia sido anunciado em abril deste mesmo ano. A aquisição se deu a um cap rate de 9,5%, que nos parece atrativo para ativos logísticos dentro do Raio 60km SP, apesar de ainda não conhecermos os detalhes específicos dos ativos adquiridos. A aquisição será feita na estrutura de Sellers Finance, com 65% pago à vista e o restante será pago após 18 meses com valor atualizado pelo IPCA. Na prática esta estrutura é equivalente à uma aquisição com alavancada com taxa de juros equivalente ao IPCA + 0%, muito mais barato que a alavancagem tradicional do setor de IPCA + 6-7%, promovendo um resultado mais forte nestes próximos 18 meses. Com a aquisição, o fundo adiciona 542k m² à sua ABL, com 10 inquilinos AAA, isto é, bons inquilinos.

Além disso, tivemos os imóveis do fundo reavaliados, resultando em uma valorização de 13,28% em relação ao ano anterior e 9% em relação ao custo de aquisição dos imóveis comprados em dezembro de 2023. A cota patrimonial fechou a R$ 104,53, com uma valorização de 6,4% em comparação a julho de 2023. A maior valorização foi do ativo BTLG Hortolândia, com um aumento de 66% no aluguel. O único imóvel com impacto negativo foi o BTLG Camaçari (-2%), devido à proximidade do fim do contrato de locação.

Acreditamos que a estratégia de reciclagem do portfólio de ativos e as iniciativas anteriores de redução do endividamento irão desbloquear o valor do fundo tanto no curto quanto no longo prazo. O fundo se beneficia de uma coleção selecionada de ativos estrategicamente localizados, com 41% da receita oriunda de propriedades dentro de um raio de 30 km de São Paulo/SP. Além disso, o fundo apresenta uma diversificação robusta de inquilinos, onde os três principais — Assaí (10%), Amazon (7%) e Ambev (7%) — contribuem significativamente para a receita, mas representam excelente locatários.

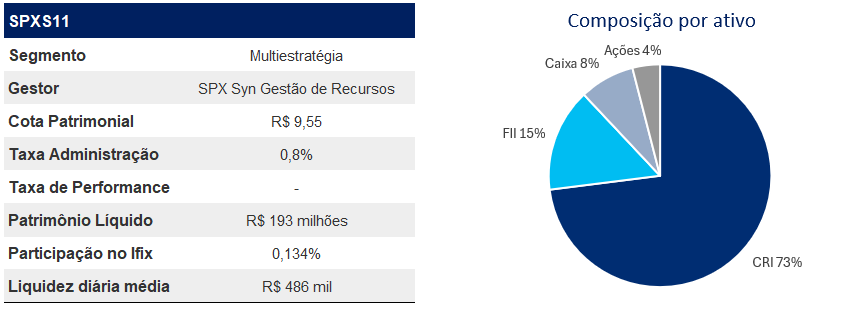

SPX Syn Multiestratégia – SPXS11

-Fundo de Multiestratégia.

Fundo multiestratégia da SPX SYN Gestão de Recursos que tem objetivo obter rendimentos e/ou ganho de capital por meio de um mandato mais amplo de investimentos, como em CRIs, ações imobiliárias, cotas de FII e ativos reais. O portfólio de ativos contempla 73% em CRIs, 15% em FIIs, 8% em Caixa e 4% em Ações. A estratégia, atualmente, esta alocada em ativos geração de renda (85%), ganho de capital (6%) e o restante em ativos com perfil renda e ganho de capital (9%). O spread médio da carteira de CRIs representa IPCA+9,8% e CDI+3,1%.

Em agosto, a carteira de ações do SPXS11 apresentou uma valorização de 6%, acompanhando o IMOB no período. Como sabemos, desde a decisão do aumento da Selic e da divulgação de um contingenciamento de gastos pífio, o mercado entrou em um estado de mau humor e parte do ganho com ações se reverteu. Mesmo assim, estimamos que entre o início de agosto e final de setembro, o ganho no book de ações do fundo ficou próximo as 3%. No mês não houve modificação na carteira do fundo, mas devemos ver o início de uma amortização mais forte em dois CRIs que representam ~7% do PL, devido à emissão do Habite-se e consequente início do repasse bancário, que implicam em uma entrada de caixa significativa para as construtoras que será usada para amortização da dívida (cash sweep).

O fundo negocia ligeiramente abaixo do seu valor patrimonial (0,98x P/VP), indicando um retorno líquido aproximado de IPCA+10% e CDI+3,5%. Embora apresente um perfil de risco intermediário, as operações são respaldadas por garantias robustas e taxas competitivas. A flexibilidade de mandato, característica de fundos multiestratégia, permite que o fundo se adapte às variações dos cenários macroeconômicos. Atualmente, o fundo tem 57% de sua carteira de CRIs atrelada ao IPCA e 43% ao CDI, posicionando estrategicamente frente uma taxa de juros terminal deste ano que pode sofrer uma reversão quanto suas expectativas, anteriormente mais otimistas, e em um contexto de inflação mais persistente.

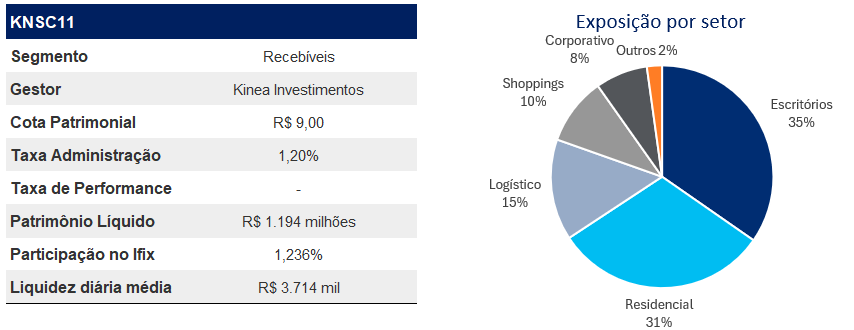

Kinea Securities – KNSC11

-Fundo de Recebíveis.

Fundo da Kinea que tem como objetivo investir em CRIs com boa relação de risco retorno indexados tanto à IPCA quanto ao CDI. Atualmente o KNSC11 possui 106,3% do seu patrimônio líquido alocado, exposição essa que é possível pelo uso de instrumentos de alavancagem. 58,7% do seu patrimônio está alocado em CRIs indexados ao IPCA com yield médio de 8,97% (MTM), 42,5% está indexado ao CDI com yield médio de 3,54% (MTM). As duas maiores alocações por setor concentram no setor de escritórios (34,7%) e o residencial (31,1%).

O fundo está em processo de finalização de uma oferta, com a intenção de utilização dos recursos para alocação de R$ 390m em CRIs com taxa média de IPCA + 8,65% (levemente abaixo do MTM da carteira atual), R$ 90m em CRIs com taxa média de CDI + 3,5% (em linha com o MTM da carteira atual), além da recompra de parte das compromissadas, isto é, redução da alavancagem. A oferta levantou R$ 600m com um excesso de demanda acima de R$ 150m.

A recomendação para este FII se fundamenta na qualidade dos seus devedores e na diversificação de sua carteira, que está bem indexada tanto ao CDI quanto ao IPCA. Diante de um cenário de altas taxas de juros e inflação persistente, o fundo se mostra particularmente uma ótima opção apresentando uma postura mais defensiva. Atualmente, o fundo negocia com um yield de IPCA+6,8% líquido, o que representa aproximadamente 30 bps da NTN-B de referência.

KNSC11 –

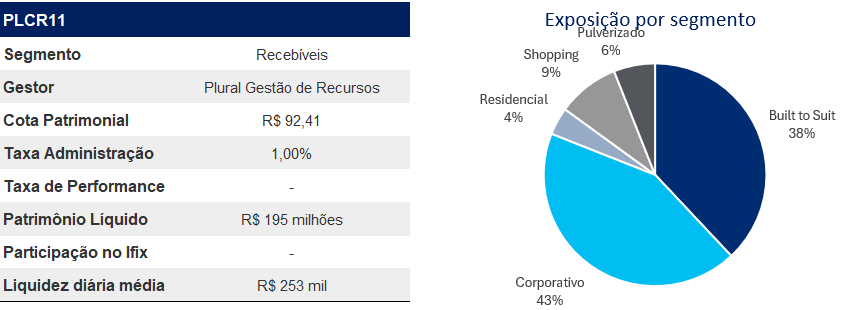

Plural Recebíveis Imobiliários – PLCR11

-Fundo de Recebíveis.

Fundo imobiliário de crédito privado da Plural Gestão de Recursos. Sua estratégia se baseia em investir em CRIs com boas garantias e devedores com boa capacidade de pagamento. O fundo possui 43 CRIs na carteira, com duration de 3,16 anos. 70,1% de seus ativos alocados estão indexados ao IPCA, com spread médio de 8,8%, e 29,9% estão atrelados ao CDI + 2,5%, todos marcados a mercado mantendo um LTV médio de 54,24%. Os CRIs de seu portfólio possuem garantias sólidas e bons devedores como HBR, Rede D’or e Correios, sendo sua maior exposição em Built to Suit e no segmento corporativo.

Dado o nível de exposição a crédito indexados ao CDI, o fundo tem uma capacidade de manter um patamar bom de dividendos nos próximos meses, considerando o recente retorno do aumento dos juros e se protegendo parcialmente das leituras baixas do IPCA nos últimos 2 meses. Na nossa visão, o fundo tem um desconto muito grande (P/VP de 0,90x) para o nível de risco e indexação da carteira.

Nossa recomendação do fundo se baseia na qualidade de crédito do seu portfólio, boas garantias, diversificação das operações, composição equilibrada de indexadores e um carrego de carteira bastante atrativo, o que vem recorrentemente entregando um dividend yield próximo de 11%.

PLCR11 –

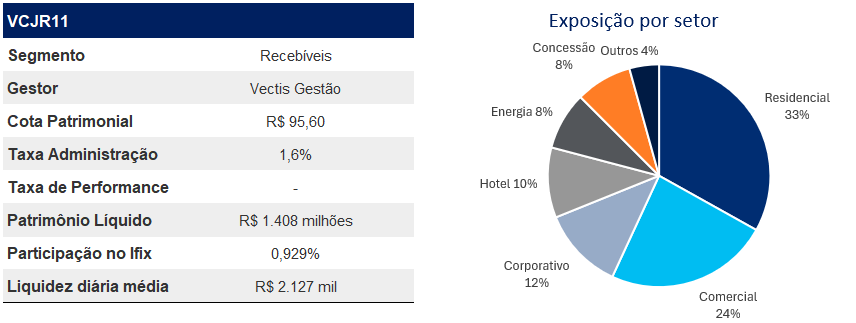

Vectis Juro Real – VCJR11

-Fundo de Recebíveis.

Fundo de recebíveis da Vectis Gestão que aplica em CRIs, LCIs, LHs e outros ativos financeiros imobiliários. O VCJR11 paga rendimentos mensais a seus cotistas e busca acompanhar a rentabilidade da NTN-B + 1% a 3% a.a.

O fundo está com 108,9% do seu PL alocado, principalmente em CRI e FII, com 82% das operações com garantias no estado de São Paulo. A Vectis Gestão mantém controle significativo sobre os CRIs do fundo, representando 96% da carteira de CRIs ou 101% do PL. Com R$1,5 bilhão alocados e R$126 milhões em operações compromissadas reversas de longo vencimento, o fundo segue uma gestão de risco rigorosa, monitorando liquidez e riscos.

O fundo mantém 97,6% do PL em CRIs indexados a IPCA+10,5% (MTM) com duration de 2,5 anos, e 8,0% do PL a CDI+4,5% (MTM) com duration de 1,7 anos. A carteira se divide em 33,1% no residencial, 23,7% comercial, 12,0% corporativo e 10,2% hotel. Sua maior posição é o CRI Hotel Fasano (10,2% do PL).

A recomendação é positiva devido à sólida estrutura de garantias, com uma posição majoritária no estado de São Paulo, o que confere uma base robusta dado um perfil “middle risk”. A qualidade e a localização das garantias oferecem uma compensação eficaz, resultando em um perfil de risco de crédito favorável. Atualmente negociado a 0,93x do seu valor patrimonial e a IPCA+14% bruto, aproximadamente 740 bps de spread sobre a NTNB de duration mais próxima.

VCJR11 –

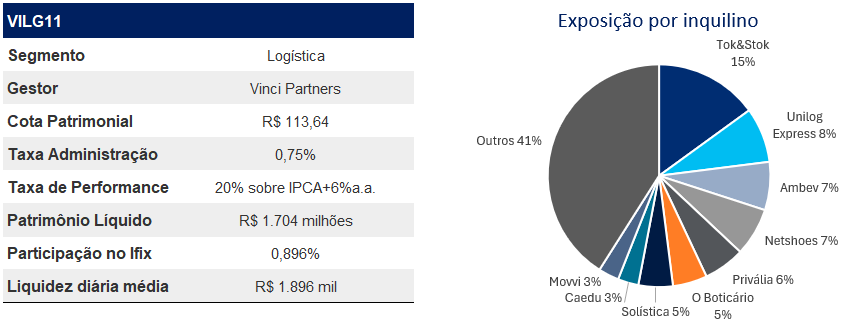

Vinci Logística – VILG11

-Fundo de Logística.

Fundo de logística da Vinci com objetivo de gerar renda por meio da aquisição e locação de imóveis prontos ou em construção, assim como ganho de capital obtido pela compra e venda dos imóveis. Atualmente, o fundo possui participação em 15 imóveis, somando 590 mil m² espalhados por 7 estados nas regiões Norte, Nordeste, Sul e Sudeste. Dentre seus inquilinos estão a Tok&Stok, Ambev e Privalia, entre outros totalizando 59 locatários.

Em agosto o fundo assinou a locação do último módulo no Castelo 57 BP, reduzindo sua vacância para zero. A expectativa é de que em dezembro deste ano a receita gerada pela locação do ativo será maior que o prêmio de locação prometido na aquisição, passando a impactar positivamente na receita do fundo. Já o Caxias Park também contou com uma locação, ainda que pequena, de 1,6mil m², passando a contar com uma vacância de 24%, que vem se reduzindo mês a mês desde o início do ano, demonstrando uma melhoria significativa na região e uma boa gestão do ativo.

O fundo manteve o guidance de dividendos no intervalo de R$ 0,60/cota a R$ 0,67/cota para este 3o trimestre, implicando em um dividend yield anualizado de 8,5% no limite inferior e de 9,5% no limite superior.

Nossa recomendação é positiva, considerando o atrativo desconto de negociação do fundo frente a um portfólio robusto quando comparado aos principais concorrentes no setor logístico. Destacamos como pontos fortes a estratégica composição de contratos, com uma maior exposição à modalidade típica em áreas de alta demanda, além da diversificada base de inquilinos, o que contribui para a resiliência e potencial de crescimento do fundo.

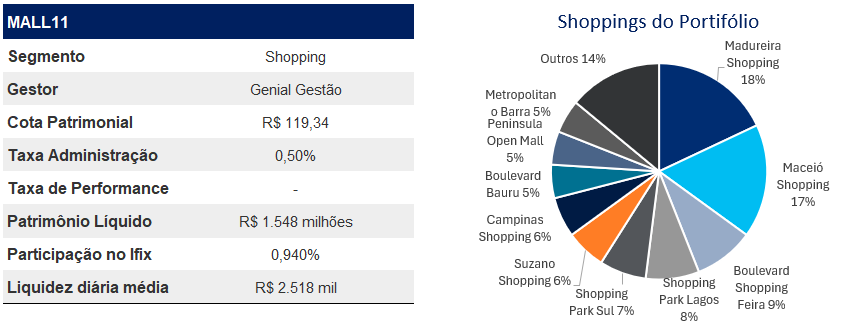

Genial Malls – MALL11

-Fundo de Shoppings

Fundo de Shopping Center da Genial Gestão que tem como objetivo a aquisição de ativos performados, resilientes e com dominância regional. Atualmente seu portfólio é composto por 14 ativos totalizando 128 mil de ABL, distribuídos em 5 estados, com presença majoritária no Sudeste e Nordeste, e mantém uma taxa de vacância em 5%.

Em agosto, o fundo gerou R$ 10,5 milhões em renda operacional dos shoppings do portfólio. As vendas totais atingiram R$ 163 milhões, o que representa um crescimento de 42% em relação ao mesmo mês de 2023, e um aumento de 12,5% nas vendas por m². O NOI Caixa teve um crescimento de 53% em comparação com agosto de 2023, com uma elevação de 22% no NOI caixa por m². A vacância foi de aproximadamente 5% da ABL própria.

Em nossa avaliação, o fundo realizou boas movimentações em sua última oferta, realiza uma desalavancagem, e coloca o fundo em um novo patamar de portfólio, através de aquisições que tem melhorado o cap rate do fundo. Nossa recomendação fundamenta-se na habilidade da gestão de realizar vendas de ativos a um cap rate de 8,56% e novas aquisições a um cap de 9,2%, sendo capaz de girar o portfólio gerando melhora no carrego dos ativos. O fundo negocia com um desconto exagerado, na nossa visão (P/VP de 0,86x), enquanto entrega um DY na casa dos 9% sem alavancagem. Na prática, fundos de shopping tendem a se alavancar para “antecipar” o ganho de capital das suas reavaliações e o aluguel dobrado de dezembro. Mesmo sem essa alavancagem, o MALL11 está entregando yield similar aos concorrentes, o que nos leva a crer que a cota está muito depreciada por uma visão generalizada e incorreta baseada apenas em dividendos.

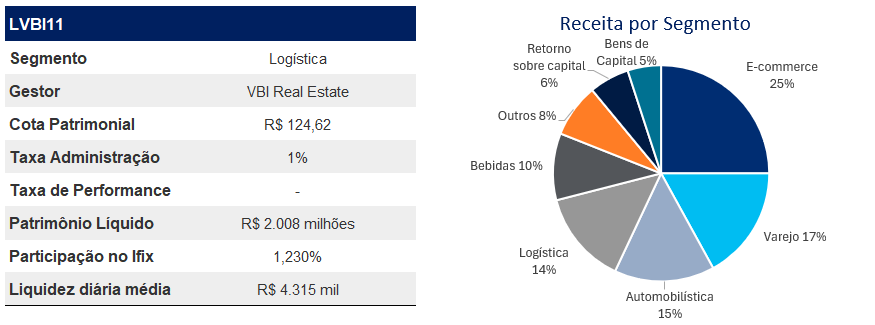

VBI Logístico – LVBI11

-Fundo de Logística.

Fundo da VBI Real Estate que tem como objetivo a obtenção de renda e ganho de capital diretamente em imóveis ou direitos reais sobre imóveis do segmento logístico ou industrial. Atualmente, o fundo possui 10 ativos que somam 520 mil m² de ABL, com 1,1% de vacância. A receita do portfólio é proveniente de: 49% do Raio 30km de São Paulo/SP, 20% de Extrema/MG, 12% da Região Metropolitana de Salvador, 11% da Região Metropolitana de Belo Horizonte e 9% da Região Metropolitana de Curitiba. As três principais inquilinas – Scania, Amazon e Ambev – contribuem cada um com, respectivamente, 15%, 11% e 10% da receita total do portfólio.

O fundo teve uma devolução no mês de Agosto, aumentando a vacância do fundo para 1,1% (de 0,8%). Esta vacância deve se elevar em nos próximos meses quando se dará a desocupação antecipada do ativo em Mauá, que era inteiramente ocupado pelo Dia%. O impacto deverá ser de aproximadamente 8% da receita do fundo (R$ 0,06/cota) e aumento da vacância física em 5,7pp. A desocupação estava inicialmente prevista para Setembro, mas ainda não ocorreu.

Em nossa visão, o fundo segue uma estratégia bem definida, focando na aquisição e expansão de ativos estratégicos e na construção de um portfólio situado em locais de destaque, todos atendendo a altos padrões técnicos. A eficácia na renovação do portfólio, aliada à recente obtenção do habite-se para o ativo localizado em Cajamar, destaca-se como um conjunto de ações que podem acionar uma série de elementos capazes de destravar o potencial de valorização do fundo.

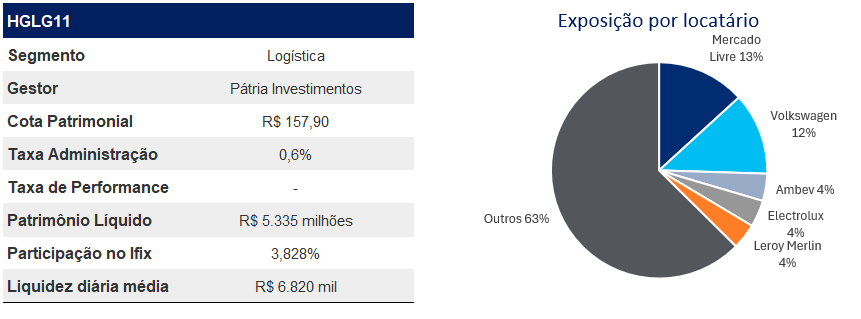

CSHG Logística – HGLG11

-Fundo de Logística.

Fundo da Credit Suisse Hedging-Griffo voltado primordialmente para operações logísticas e industriais que tem objetivo a aquisição de terrenos para construção ou aquisição de imóveis em construção ou prontos, para posterior alienação, locação ou arrendamento. Possui um portfólio de 1,4 milhão de ABL e 25 ativos localizados principalmente em São Paulo, Rio de Janeiro e Minas Gerais. Após as últimas movimentações o fundo encerrou o mês com 4,2% de vacância financeira e 4,2% de vacância física.

O fundo em julho ressaltou algumas diretrizes para da gestão ao longo de 2024: reciclagem de ativos maduros, atuação em desenvolvimentos, melhoria do perfil estratégico do portfólio, redução da vacância e gestão de caixa. Em relação a essas diretrizes, o progresso é o seguinte:

Aquisições e Vendas:

O fundo adquiriu um terreno em Simões Filho/BA, próximo à Salvador e Camaçari para desenvolvimento de um BTS com o Mercado Libre. A expectativa é que o ativo contará com uma ABL de 86 mil m², entregues em duas fases previstas para o final de jun/2025 e final de set/2025. O pagamento do terreno foi feito via permuta, isto é, o vendedor receberá 10% do imóvel concluído, já a construção será realizada pela Libercon, que atuou no desenvolvimento do HGLG Itupeva. A participação estimada do HGLG no ativo terminado é de 84%, com YoC entre 10,2% e 11%.

O fundo concluiu a aquisição de 9 galpões do complexo Log Goiânia I e deverá fazer o pagamento em 3 parcelas, sendo uma parcela de R$ 98,6m já paga e outras duas a pagar em 12 e 24 meses. O cap rate da aquisição foi estimado em 7,8%, no entanto como a estrutura é financiada via Sellers Finance, o impacto no fundo é um “cap efetivo” de quase 20% no primeiro ano, 11% após a segunda parcela e finalmente os 7,8% (somado aos revisionais do período) após o pagamento da última parcela.

Atuação em Desenvolvimentos: Em abril de 2024, foi concluída a primeira fase do BTS CONE MM2 – G03, destinada ao Mercado Livre, e a segunda fase será entregue em setembro. Com esta última fase entregue, o ativo já estará gerando receita e veremos seus impactos no relatório de setembro.

Qualidade do Portfólio: Com a conclusão dos desenvolvimentos, a qualidade dos ativos do fundo aumentará. Atualmente, cerca de 85% da ABL do Fundo está em ativos de qualidade A ou superior, e essa porcentagem deve subir para aproximadamente 86%.

Vacância: A vacância física do Fundo caiu para 4,2%, devido a uma locação assinada em julho e efetivada em agosto. Há ainda uma “pequena” locação de 2mil m² assinada em agosto que deve reduzir a vacância levemente nos próximos meses. A vacância do fundo foi reduzida de 16,0% em julho de 2023 para 4,2% em agosto de 2024.

O valor de mercado da cota é R$ 159,13, com um rendimento de R$ 1,10/cota e uma vacância física de 4,2%. A projeção futura do resultado médio do semestre indica que o patamar de distribuição de R$ 1,10/cota (8,3% de DY) é sustentável, apesar do impacto das vendas de ativos e ajustes na receita não recorrente. A entrega do Itupeva G300 e outras movimentações também devem influenciar a performance do fundo.

Recomendamos o fundo levando em consideração a concentração de um portfólio bem localizado dos principais polos consumidores, alta qualidade construtiva de seus imóveis e estratégias bem-sucedidas de reciclagem de portfólio.

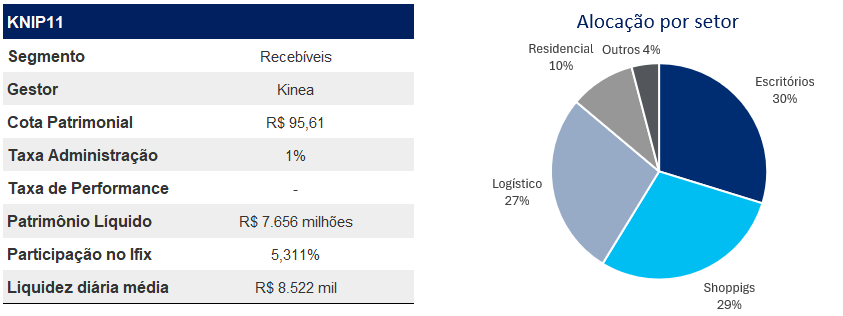

Kinea Índices de Preços – KNIP11

-Fundo de Recebíveis.

Fundo de recebíveis da Kinea dedicado aos investimentos em CRIs predominantemente indexados à inflação destinado a investidores qualificados, ele conta com devedores de bom risco de crédito e estrutura de garantia robusta. Atualmente o KNIP11 possui 100 CRIs e 103,3% do P.L. atrelado ao IPCA, essa exposição é possível pelo uso de instrumentos de alavancagem. Suas maiores exposições são nos setores de escritórios (29,8%), shoppings (29,0%), logístico (27,4%) e residencial (9,8%). Sua carteira possui um carrego de IPCA + 8,67% na marcação a mercado e sua duration é de 4,2 anos. Seus maiores devedores são a JHSF e Gazit.

Em agosto, o fundo comprou R$ 76,5m em CRIs, separados em 4 operações: mais uma tranche do Ed. BFC (R$ 31,9m) e do Ed. Eldorado (R$ 14m), uma operação com a Fibra Experts (R$ 20m) e uma operação com o BLOG11 (R$ 10,6m). A taxa média desses CRIs se deu a IPCA+8,0%.

Entendemos que os investimentos de KNIP11 estão alinhados com a estratégia do fundo de diversificar seus ativos e garantir fluxos de receita estáveis, contando com garantias sólidas para proteção do capital investido à taxas atrativas enquanto mantém seu perfil clássico de crédito dado como “high-grade”.

Atualmente, o fundo está sendo negociado com a IPCA + 8,1% líquido, equivalente a um spread líquido de 150bps sobre a NTNB equivalente, com uma carteira com boa qualidade de crédito. Acreditamos que o fundo ainda está sendo negociado com desconto, e está bem-posicionado diante de um quadro inflacionário ainda incerto.

CSHG Real Estate FII – HGRE11

-Fundo de Lajes Corporativas.

Fundo do Credit Suisse Heding-Griffo que tem como objetivo a aquisição de ativos corporativos voltados para a renda. O fundo possui 16 ativosespalhados do Rio de Janeiro ao Rio Grande do Sul somando 162 mil m² de ABL com 34 locatários e prazo médio de 3,5 anos. Dentre os principais ativos termos de receita para o fundo destacam o Centro Empresarial Sêneca, Edifício Chucri Zaidan e Edifício Paulista Star, todos localizados em São Paulo/SP.

Em agosto não houve alteração na ocupação do fundo, se mantendo nos 18,0% de vacância física. No entanto, houve uma evolução significativa na negociação de locação de 6 andares no recém concluído Torre Martiniano, restando apenas o último andar vago. Dos seis andares, quatro já estão em fase final de assinatura e dois devem já devem ser formalizados em breve. Ainda resta a definição do que se fará no rooftop do empreendimento.

Há ainda uma notícia bem positiva quanto ao Ed. Antônio das Chagas (~2% do PL do fundo), o qual está com duas conversas em paralelo: uma para a venda do edifício, outra para a sua locação total. A preferência da gestão se dá pela venda, que poderá trazer um ganho para o fundo, ainda que pequeno dado o tamanho do ativo.

Acreditamos que o HGRE11 irá manter suas estratégias de desinvestimento, e explorando oportunidades de uma redução de vacância, aproveitando da demanda das regiões mais primes de São Paulo/SP diante de uma retomada gradual do setor de escritórios de forma geral. A cota a mercado do fundo também apanhou muito no último mês como consequência de uma reação exagerada à situação fiscal e aumento da Selic; uma reação negativa é aceitável, mas na magnitude que ocorreu, acreditamos que deve ser parcialmente revertida nas próximas semanas.

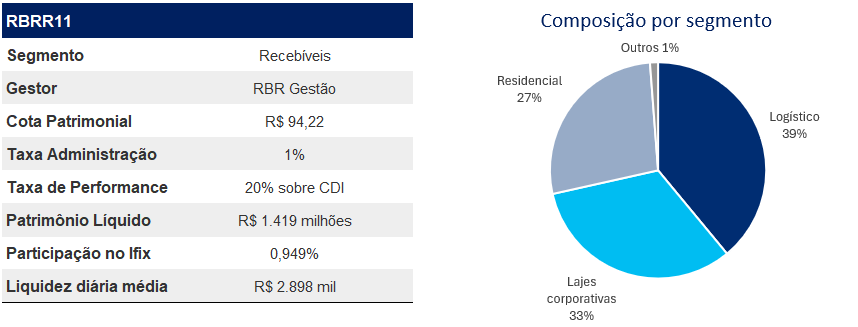

RBR High Grade – RBRR11

-Fundo de Recebíveis.

O RBRR11 é o fundo imobiliário de papéis High Grade da RBR Asset Management. Seu objetivo é investir em papéis com boa qualidade de crédito e boas garantias. Sua carteira de CRIs é composta por 40 ativos: 8% deles são indexados ao CDI e 92% à inflação, com taxa MTM médio de CDI+2,6% e IPCA+7,9%, apresentando duration médio de 3,6 anos e LTV de 57%. Sua carteira é composta por devedores com boa qualidade de crédito como Brookfield, Rede D’Or e Direcional. Vale destacar que 56% das garantias está localizada em regiões prime.

No mês de Agosto não houve movimentação na carteira do fundo. Achamos interessante ressaltar que acreditamos que estamos aumentando a posição em um momento anterior ao impacto negativo do IPCA, que deverá reduzir os dividendos a serem pagos em outubro e novembro. No entanto, acreditamos que a queda nos fundos atrelados ao IPCA em setembro representam uma boa oportunidade de entrada, antecipando a sazonalidade de inflação no final do ano e aproveitando o desconto excessivo: são poucas as vezes que se vê o RBRR11 negociando a 0,94x P/VP.

No final do mês, o fundo mantinha 40 operações em carteira, todas em dia com suas obrigações financeiras, com garantias sólidas e um LTV médio de aproximadamente 57%. Destaca-se que 56% das garantias do portfólio estão em localizações prime.

Nossa tese de recomendação do RBRR11 se baseia na qualidade dos devedores e das operações, que possuem garantias localizadas em regiões prime de São Paulo, como Pinheiros, Jardins e Faria Lima. Além disso o fundo vem sendo negociado com um carrego próximo de IPCA + 8,6% líquido.

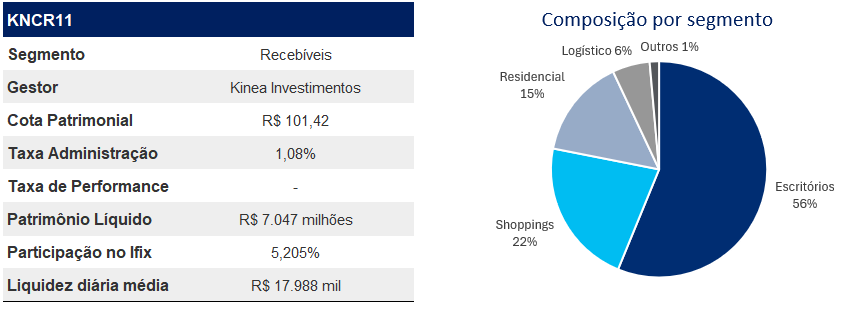

Kinea Rendimentos Imobiliários – KNCR11

-Fundo de Recebíveis.

Fundo da Kinea Investimentos que tem como objetivo investir em CRIs de baixo risco com remuneração atrelada ao CDI. Atualmente, o KNCR11 possui 101,3% de seu patrimônio líquido alocado, voltando a se utilizar de instrumentos de alavancagem após a recente emissão de cotas. 90,1% do seu patrimônio está alocado em CRIs com spread médio (MTM) de CDI+2,4%, e prazo médio de 4,5 anos. Dentre seus principais devedores encontram-se empresas como Brookfield e JHSF.

No mês de agosto o fundo só fez uma alocação com a compra de uma CRI da BRZ Incorporadora, numa operação de pró-soluto. A aquisição de R$ 40,1m se deu a uma taxa de CDI+2,4% para um crédito pulverizado e com fundo de reserva garantido pela BRZ. A expectativa da gestão é de que o caixa da 10a oferta seja alocado nos próximos dois meses (setembro e outubro), voltando a uma posição levemente alavancada do fundo. Ainda ressaltamos que há uma AGE para aprovação de mais uma nova oferta de ações para o fundo (11a emissão) que deverá ser uma oferta na ordem de R$ 2b.

A recomendação desse FII é fundamentada no fato de ser um dos poucos fundos de recebíveis com indexação majoritária ao CDI, sendo sua carteira de CRI negociado, atualmente, com um yield de CDI+0% líquido. Neste momento de Selic ainda elevada e possibilidade de mais aumentos no curto prazo, o KNCR11 se torna uma opção defensiva.

Objetivo

Identificar, através da análise fundamentalista e de múltiplos, fundos imobiliários que apresentam oportunidade de investimento de acordo com os objetivos de cada investidor, além disso sugerimos o peso para cada ativo de forma a equilibrar o risco da carteira.

Glossário

Follow-on: Oferta pública subsequente ao IPO.

FFO (Funds from Operation): Geração de caixa de um fundo imobiliário.

High Grade: Ativos de renda fixa atrelados a devedores com bom risco de crédito, ou seja, de baixo risco.

High Yield: Ativos de renda fixa atrelados a devedores com risco elevado, consequentemente com maior remuneração.

Ifix: Índice dos fundos de investimento imobiliário.

IPO: Oferta pública inicial.

Liquidez: Capacidade e rapidez com que um ativo é convertido em dinheiro.

LTV (Loan-to-Value): Saldo devedor da operação/valor da garantia.

NOI: Lucro operacional líquido.

Pipeline: Conjunto de bens ou ativos que o fundo pretende adquirir

PL: Patrimônio líquido do fundo.

RMG: Renda mínima garantida pelo vendedor do ativo.

Spread: Diferença entre a taxa cobrada de uma operação e a taxa de referência (Ex.: NTN-B), com mesma duration.

Taxa de administração: Remuneração dos administradores.

Taxa de gestão: Remuneração dos gestores.

Ticker: Código de negociação do FII na Bolsa.

TIR: Taxa interna de retorno.

P/VPA: Valor de mercado dividido pelo patrimônio líquido.

WAULT (Weighted Average of Unexpired Lease Term): Média ponderada do prazo dos contratos dos aluguéis pela receita vigente de aluguel próprio.