Publicado em 21 de Junho às 17:46:46

GENOMA AÇÕES: Junho de 2022

Objetivo

Identificar as melhores oportunidades para uma carteira de ações através de uma avaliação qualitativa de empresas (Análise de Fatores – Factor investing) e, que assim, possam facilitar o processo de escolha de acordo com o perfil e objetivos de cada investidor. Investimento fatorial é uma abordagem de investimento que envolve direcionar características quantificáveis da empresa ou “fatores” que podem explicar as diferenças nos retornos das ações. Nosso algoritmo de precificação, Genial Optimum Market Analysis ou GENOMA nos auxilia nessa tarefa tão complexa.

⚠️Obs.: As recomendações ou preços-alvo podem não ser as mesmas das análises feitas no Genial Analisa, por utilizar de uma metodologia diferente.

🗣️ Comentário do Estrategista

O cenário macroeconômico global teve uma deterioração dos seus fundamentos nos últimos meses. A necessidade de um aperto monetário, via alta dos juros, nos países desenvolvidos mais intenso e rápido, uma desconfiança sobre o potencial crescimento da China este ano e o cenário fiscal / eleições no Brasil prejudicaram bastante o desempenho de diversas classes de ativos de risco. Seguimos com postura conservadora: com manutenção da nossa exposição em commodities e em ações brasileiras ligadas à economia doméstica, porém buscando por ações com menor volatilidade. Houve uma revisão para baixo da pontuação alvo para o Ibovespa no final de 2022.

☑️ Fatores de Estilo

Cenário Macroeconômico

🌎 Internacional

A desconfiança do investidor segue como principal ponto de monitoramento, diante dos desafios que prosseguem para este ano. A inflação segue persistente e disseminada onde a cada nova divulgação de dados, provoca uma nova revisão sobre a necessidade de aperto monetário nos EUA e Zona do Euro. Pela característica de como a inflação está, acreditamos que a única solução para esse problema seria através de um esfriamento da economia nos países mais prejudicados por essa situação. Na Zona do Euro o mercado começou a questionar o processo de fragmentação, que dificulta qualquer decisão de política monetária diante de diversas situações fiscais entre os países do bloco. Por fim, a China ainda não conseguiu ter sucesso no controle da pandemia, e com o mercado imobiliário bastante fragilizado segue ainda como grande dúvida a sua capacidade de cumprir sua meta de crescimento econômico para 2022. Em suma, seguimos bastante cautelosos sobre o desempenho nos próximos meses dos ativos globais.

🇧🇷 Brasil

O Brasil, que foi um grande destaque no primeiro trimestre desse ano, passou nos últimos meses por uma revisão dos seus fundamentos. Uma mudança na percepção sobre o desempenho da China trouxe uma baixa nas expectativas sobre o desempenho das commodities. Além disso, a piora na situação fiscal causada por decisões do governo para combater a inflação e aumentar a sua popularidade em um ano eleitoral acarretaram em uma intensa reprecificação das expectativas de juros e que por consequência causaram impacto nos preços das empresas locais. Infelizmente, um dos principais fatores risco tratados na última versão desse relatório acabou se concretizando. A economia tem se mostrado bastante resiliente, bem como a situação fiscal, assim, o grande problema fica por conta das expectativas do mercado sobre o futuro, que seguem muito incerta e forçam o investidor a permanecer em opções mais seguras e rentáveis como a renda fixa.

📊 Ibovespa

Estamos rebaixando nossa pontuação-alvo para Ibovespa no final de 2022 para 114.975 pontos diante dos desafios externos e internos. Nos últimos meses houve uma deterioração dos fundamentos, e por conta disso, estamos adotando uma postura mais conservadora. Acreditamos que as respostas devam vir com o tempo, mas até que elas apareçam, optamos por ter um tom defensivo. Nosso modelo traz uma pontuação justa de 114.975 para o Ibovespa com viés neutro, ou seja, tomando como base que os fatores de risco este ano irão se anular (positivos e negativos). Estamos escolhendo essa faixa de precificação diante da deterioração do cenário macro global e fiscal interno. A possibilidade de uma recessão nos países desenvolvidos, inflação persistente, políticas monetárias restritivas, descompromisso fiscal e eleições à frente justificam nossa escolha mais conservadora.

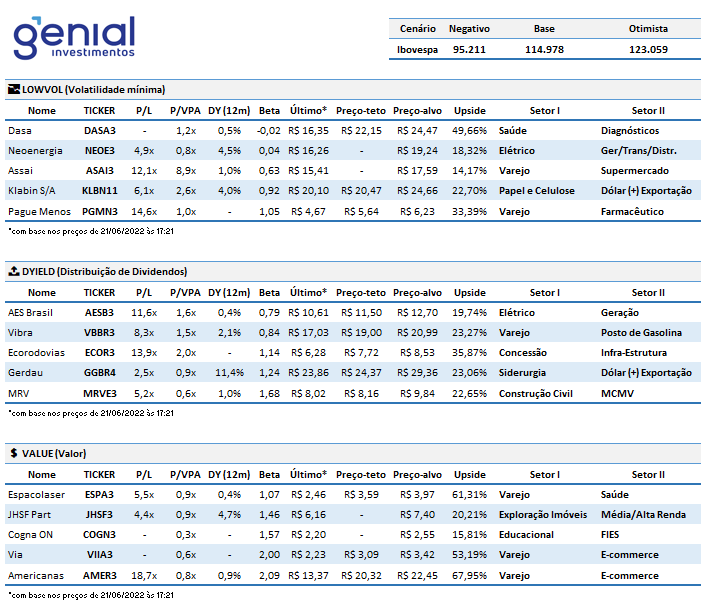

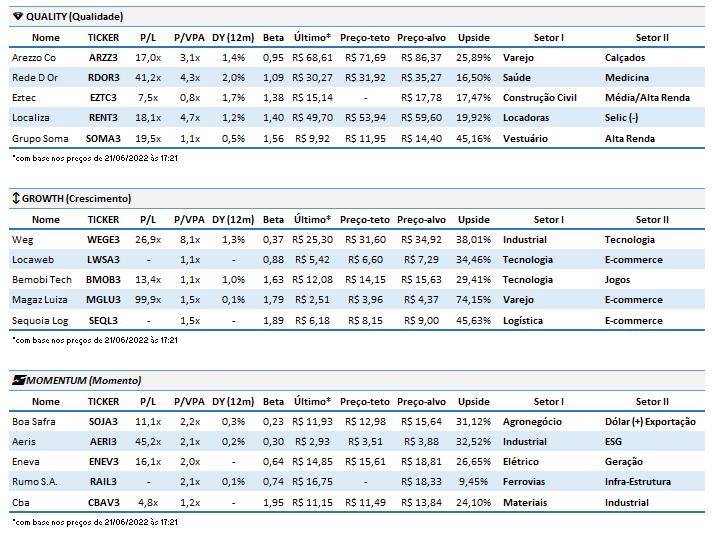

📑 Tabelas de Recomendação

🔄 Trocas

Não realizamos trocas em nossas recomendações, apenas alteramos os preços-alvo diante do novo cenário e do encerramento da temporada de balanços.

🔎 Metodologia de Análise

👤 Perfil de Investidor

| Conservador | O investidor considerado conservador é aquele que prefere não correr riscos na valorização do dinheiro que decidiu aplicar. |

| Moderado | O investidor moderado é aquele que aplica uma parte dos seus recursos em investimentos com maior risco com o objetivo de obter retornos financeiros acima da média no longo prazo, sem abrir mão de ter parte do seu patrimônio em investimentos mais conservadores. |

| Arrojado/Agressivo | Arrojado ou Agressivo é aquele investidor que aceita com tranquilidade os riscos de variação em seus rendimentos/retornos ou até mesmo alterações em seu capital investido inicialmente afim de ter um retorno acima da média no longo prazo. |

🚦 Recomendações de Fatores de Estilo para cada Perfil de Investidor

| Conservador | LOWVOL e DYIELD |

| Moderado | VALUE e QUALITY + (classes do conservador) |

| Arrojado/Agressivo | GROWTH e MOMENTUM + (classes do conservador/moderado) |

🚫 Stop Loss (saída no prejuízo)

Este relatório não indica preço de saída no caso de as ações estarem abaixo do preço de compra, pois acreditamos que uma saída deve ocorrer se houver a perda do fundamento e não atrelada, necessariamente, a rentabilidade. Portanto, uma saída será recomendada se houver necessidade na próxima edição deste relatório. Acreditamos também que o cliente pode definir, caso queira, qual seria o preço da saída se o investimento feito não traga uma rentabilidade desejada. Por exemplo, o investidor pode definir como prejuízo máximo, um retorno negativo de 10%.

🔂 Recorrência

Este relatório tem por objetivo apresentar uma atualização do cenário macroeconômico e corporativo após a divulgação dos dados trimestrais das empresas. Expectativa de atualização para os meses de abril, junho, setembro e dezembro. Esses prazos podem sofrer modificações, a depender das condições de mercado e/ou calendário de balanços corporativos.

💭 Explicando nosso quadro de recomendações (Glossário)

| NOME | Nome da Empresa |

| TICKER | Código Bolsa |

| P/L | Múltiplo Preço/lucro que representa o número de anos necessários para se obter o valor pago pela ação por intermédio dos lucros distribuídos. Quanto menor, mais descontado o preço da ação. |

| P/VPA | Múltiplo P/VPA é do que preço da ação dividido pelo seu valor patrimonial. Ou seja, o valor do Patrimônio Líquido (PL) por ação. Quanto menor, mais descontado o preço da ação. |

| DY (12M) | Retorno em percentual sobre a distribuição de proventos nos últimos 12 meses. Uma empresa com DY (12M) de 6% pode ser considerada uma excelente pagadora de proventos, com distribuição acima da média do mercado. |

| BETA | O beta de uma ação indica se ela é mais ou menos volátil do que o mercado como um todo. Quanto menor o indicador, menor deve ser a oscilação em períodos de depressão ou euforia dos mercados. Investidores mais conservadores devem buscar por ações com beta menor, por outro lado os mais agressivos devem buscar por ações com beta maior. |

| ÚLTIMO | Preço de Fechamento com base na data de referência do relatório, 21/06/2022. |

| PREÇO-TETO | Indica até qual o preço a ação oferecerá potencial de retorno acima da média do mercado (Ibovespa). Sua ausência indica que a ação recomendada apresenta potencial de alta menor que o benchmark (Ibovespa). |

| PREÇO-ALVO | Preço-Alvo para os próximos 12 meses. |

| UPSIDE | Potencial de retorno até o preço-alvo. |

| SETOR I | Setor de atuação da empresa. |

| SETOR II | Segmento da empresa ou característica de seu meio de atuação/exposição. |

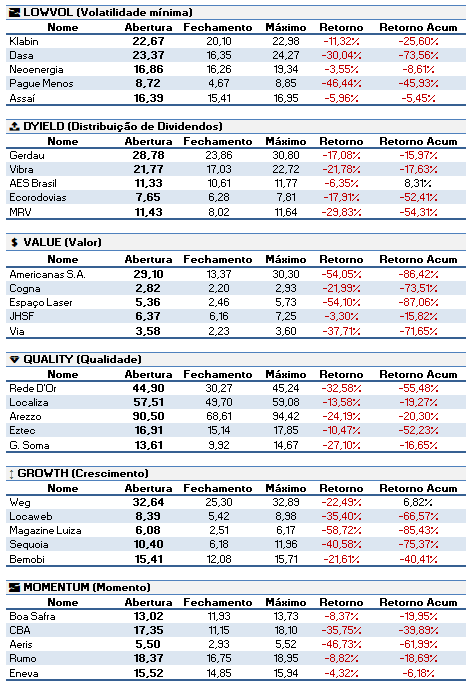

✔️ Resultado das nossas últimas recomendações (13/04/2022)

Abertura: Preço de Abertura no início da recomendação 13/04/2022; Fechamento: Preço de Fechamento em 21/06/2022; Máximo: Maior preço alcançado pelo ativo entre desde o início da recomendação até 21/06/2022; Retorno (%): Retorno bruto entre 13/04/2022 (abertura) e 21/06/2022 (fechamento); Retorno Acum (%): Retorno acumulado durante todo o período de recomendação do ativo.

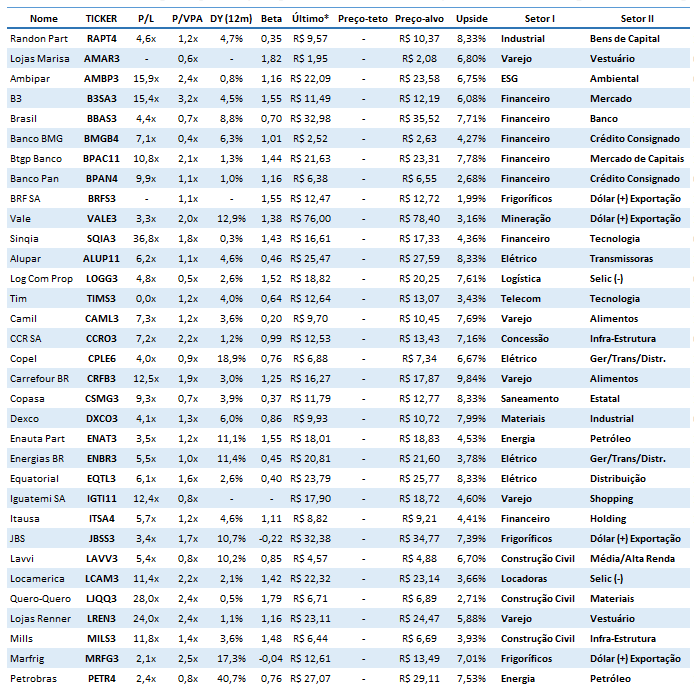

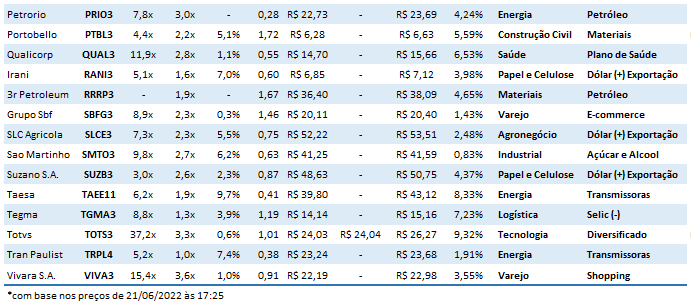

📑 Stock Guide (EX-GENOMA)

As ações listadas em nosso Stock Guide já foram recomendadas em versões anteriores. Esse guia, portanto, deve ser utilizado apenas por investidores que desejam permanecer investidos em ações que já não fazem mais parte das nossas recomendações mais recentes. Ações que não apresentam informações sobre o preço teto sinalizam que o potencial de retorno é menor do que o Ibovespa dentro do cenário base.

⚠️ IMPORTANTE: Esse quadro não é uma recomendação, ele serve apenas como informativo (guia) para aqueles investidores que decidiram permanecer com ações recomendas em versões anteriores. Os preços-alvo refletem um modelo quantitativo de expectativas e não tem nenhuma relação com as recomendações e preços do portal GENIAL Analisa.