Publicado em 06 de Fevereiro às 09:00:00

Carteira Previdência Balanceada – Fevereiro 2025

Comentário dos analistas

Diferentemente do que observamos no mês passado, o início de 2025 tem sido positivo para os ativos brasileiros, com a queda do dólar, o fechamento da curva de juros e a alta da bolsa. Esse movimento reflete uma combinação de fatores, como a ausência de notícias negativas no campo fiscal, os primeiros sinais de desaceleração da economia brasileira, uma ata do COPOM mais firme, que reforçou os riscos inflacionários e cenário internacional mais brando que o esperado após a posse de Donald Trump.

Apesar desse começo de ano favorável, mantemos uma postura conservadora diante dos desafios esperados ao longo de 2025. A incerteza em relação à condução fiscal e à política monetária global ainda exige cautela na alocação de recursos. Nosso foco segue na nossa alocação estratégica de longo prazo esperando que essa seja uma fase de ciclo anterior a recuperação.

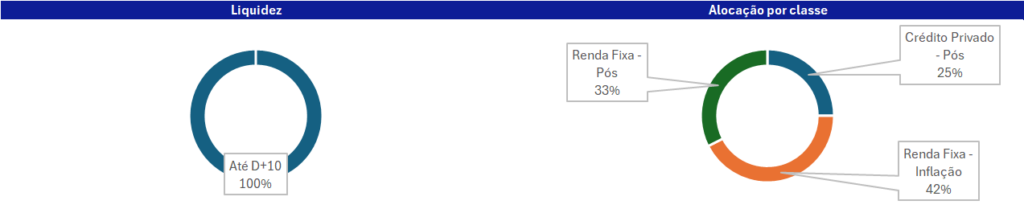

Continuamos com uma alocação predominantemente em ativos pós-fixados, uma vez que a sequência de altas da Selic deve se manter no primeiro semestre. Para essa classe de ativos, preferimos emissores com baixo risco, já que a possível abertura da curva pode representar um desafio para a solvência de instituições financeiras e empresas altamente alavancadas.

Os ativos indexados à inflação ainda se mantêm atraentes nesse nível de taxa. Embora persistam riscos fiscais e políticos que podem pressionar a curva para cima neste ano, esses ativos continuam sendo uma boa proteção contra a inflação no médio e longo prazo. A única alteração que fizemos foi reduzir a duração da exposição na carteira agressiva.

Em resumo, apesar de um início de ano promissor, seguimos cautelosos, pois mais um ano desafiador se desenha para o Brasil.

Introdução

As carteiras de previdência foram criadas para fornecer uma estratégia de alocação mais clara para os investidores, com o objetivo de direcionar seus investimentos no longo prazo. A alocação estratégica dessas carteiras tende a ser estável, sem mudanças drásticas mês a mês. Isso ocorre porque, embora os custos de mudança em previdência sejam baixos — já que não há cobrança de Imposto de Renda na portabilidade entre fundos —, é importante manter uma estrutura consistente ao longo do tempo.

O horizonte de investimento das carteiras de previdência é, em geral, de 24 meses ou mais. Para prazos menores, há produtos mais vantajosos em termos tributários. Além disso, a composição das carteiras de previdência é geralmente focada em renda fixa, multimercados e ações, onde as vantagens tributárias são mais expressivas, especialmente em investimentos de longo prazo.

Não é necessário fazer o rebalanceamento da carteira a cada nova divulgação. O ideal é fazer a cada 6 meses ou 1 ano ou sempre que a carteira desviar muito da carteira objetivo.

Para conhecer mais vantagens da previdência, clique aqui.

Objetivo da carteira

A carteira foi construída com o objetivo de ter retorno próximo a CDI+1,0%, volatilidade inferior a 1,00% e exposição a crédito privado é limitada a 60% do PL. O horizonte investimentos é de 36 meses.

Backtest

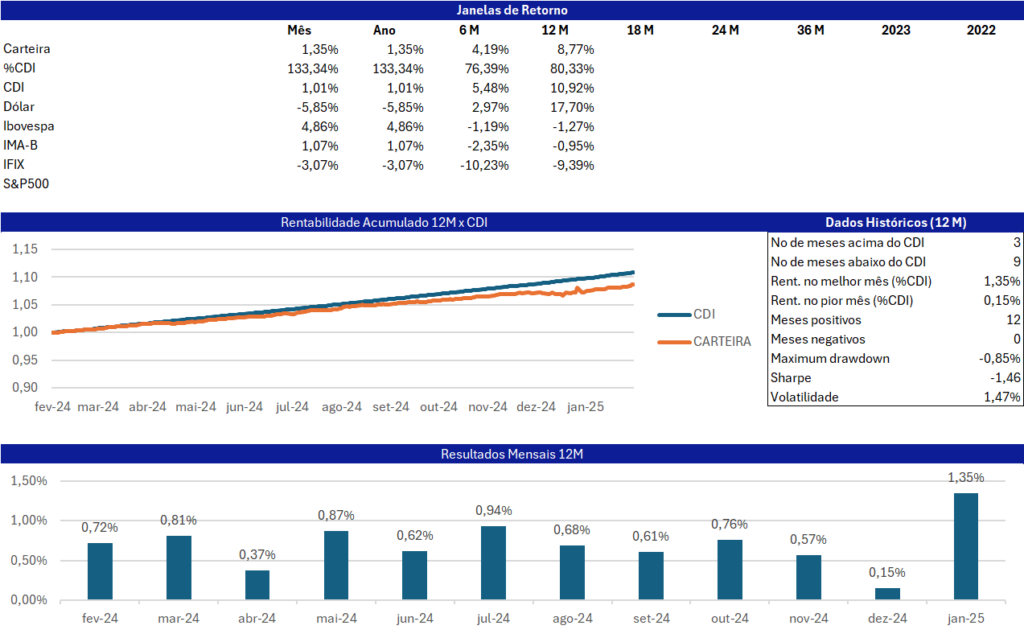

Para construção da carteira, foram analisadas diversas janelas móveis desde de 2009 com base no benchmark das classes. Historicamente, essa composição tem um retorno de CDI+1,02% e volatilidade de 0,89%. No horizonte sugerido, o retorno da alocação bateu o CDI 100% das vezes.

Composição

A partir do asset allocation são escolhidos os produtos para compor a carteira. A partir de R$ 12.000 é possível ter um carteira diversificada e líquida para aproveitar as vantagens da previdência privada.

Um dos principais atrativos da previdência é sua liquidez. Isso porque os planos voltados para investidores em geral têm um prazo limite de resgate de até 10 dias úteis, conforme regulamentação da SUSEP, após o período de carência que costuma ser de 60 dias.

O cliente tem a flexibilidade de iniciar sua carteira do zero, com aportes e contribuições mensais, ou ainda pode modificar sua alocação por meio de portabilidade, transferindo recursos entre os fundos conforme sua estratégia de investimento.

Resultados

Data de referência para a carteira: 29/12/2023 a 31/01/2025