Publicado em 06 de Junho às 08:59:00

Carteira Previdência Performance – Junho 2025

Comentário dos Analistas

Encerramos mais um mês que começou de uma forma e terminou de outra. A primeira metade foi marcada por um ambiente mais favorável para ativos de risco, impulsionado pelo arrefecimento das tensões entre Estados Unidos e China, especialmente no que diz respeito à guerra tarifária. Já na segunda metade, o destaque foi o projeto orçamentário do presidente Donald Trump, apelidado de “One Big Beautiful Bill”. A proposta foi mal recebida pelo mercado por agravar a situação fiscal dos EUA e acabou desencadeando um embate público entre Trump e seu ex-colaborador Elon Musk.

No Brasil, a segunda quinzena também foi turbulenta. O anúncio do congelamento de gastos e as novas regras do IOF (Imposto sobre Operações Financeiras) geraram incertezas. As mudanças afetaram empréstimos para pessoas jurídicas, aplicações em VGBL, investimentos no exterior por fundos nacionais e outras operações de câmbio. Parte do mercado interpretou essas alterações como uma tentativa de controle de capitais, o que forçou o governo a recuar em alguns pontos da medida — ainda em discussão — e considerar outras formas de aumentar a arrecadação.

O aumento do IOF também foi mal recebido, pois evidenciou a dificuldade do governo em promover o ajuste fiscal por meio da contenção de despesas, optando por medidas arrecadatórias, muitas vezes anunciadas de forma inesperada.

Apesar disso, a atividade econômica brasileira segue resiliente. O mercado de trabalho permanece aquecido, sustentando o consumo, mas também pressionando a inflação de serviços. A inflação corrente, medida pelo IPCA-15 de maio, surpreendeu positivamente ao ficar abaixo das expectativas. Esse dado, aliado a um tom mais moderado do Comitê de Política Monetária (Copom), reforçou a percepção de que a taxa Selic está próxima do seu pico — possivelmente em 14,75% ao ano —, abrindo espaço para um ciclo de cortes a partir do segundo semestre. Esse cenário macroeconômico, somado ao posicionamento técnico e de valuation da bolsa, pode beneficiar a renda variável local.

Em nossas carteiras, realizamos alguns ajustes ao longo do mês: Reduzimos a exposição a ativos indexados à inflação em todas as estratégias, aumentamos marginalmente a alocação em renda variável na carteira Performance e substituímos o fundo da classe multimercado pelo Genoa Capital Cruise Prev.

Introdução

As carteiras de previdência foram criadas para fornecer uma estratégia de alocação mais clara para os investidores, com o objetivo de direcionar seus investimentos no longo prazo. A alocação estratégica dessas carteiras tende a ser estável, sem mudanças drásticas mês a mês. Isso ocorre porque, embora os custos de mudança em previdência sejam baixos — já que não há cobrança de Imposto de Renda na portabilidade entre fundos —, é importante manter uma estrutura consistente ao longo do tempo.

O horizonte de investimento das carteiras de previdência é, em geral, de 24 meses ou mais. Para prazos menores, há produtos mais vantajosos em termos tributários. Além disso, a composição das carteiras de previdência é geralmente focada em renda fixa, multimercados e ações, onde as vantagens tributárias são mais expressivas, especialmente em investimentos de longo prazo.

Para conhecer mais vantagens da previdência, clique aqui.

Objetivo da carteira

A carteira foi construída com o objetivo de ter retorno próximo a CDI+2,0%, volatilidade inferior a 6,00% e exposição a crédito limitada a 60% do PL. O horizonte investimentos é de 60 meses.

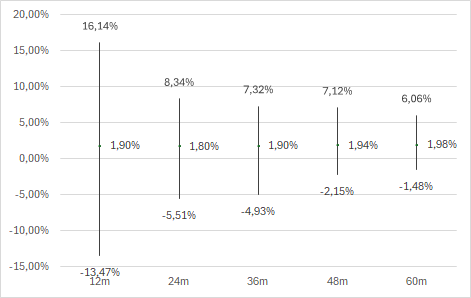

Backtest

Para construção da carteira, foram analisadas diversas janelas móveis desde de 2009 com base no benchmark das classes. Historicamente, essa composição tem um retorno de CDI+1,93% e volatilidade de 5,70%. No horizonte sugerido, o retorno da carteira bateu o CDI 91% das vezes.

Composição

A partir do asset allocation são escolhidos os produtos para compor a carteira. A partir de R$ 60.000 é possível ter um carteira diversificada e líquida para aproveitar as vantagens da previdência privada.

Um dos principais atrativos da previdência é sua liquidez. Isso porque os planos voltados para investidores em geral têm um prazo limite de resgate de até 10 dias úteis, conforme regulamentação da SUSEP, após o período de carência que costuma ser de 60 dias.

O cliente tem a flexibilidade de iniciar sua carteira do zero, com aportes e contribuições mensais, ou ainda pode modificar sua alocação por meio de portabilidade, transferindo recursos entre os fundos conforme sua estratégia de investimento.

Não é necessário fazer o rebalanceamento da carteira a cada nova divulgação. O ideal é fazer a cada 6 meses ou 1 ano ou sempre que a carteira desviar muito da carteira objetivo.

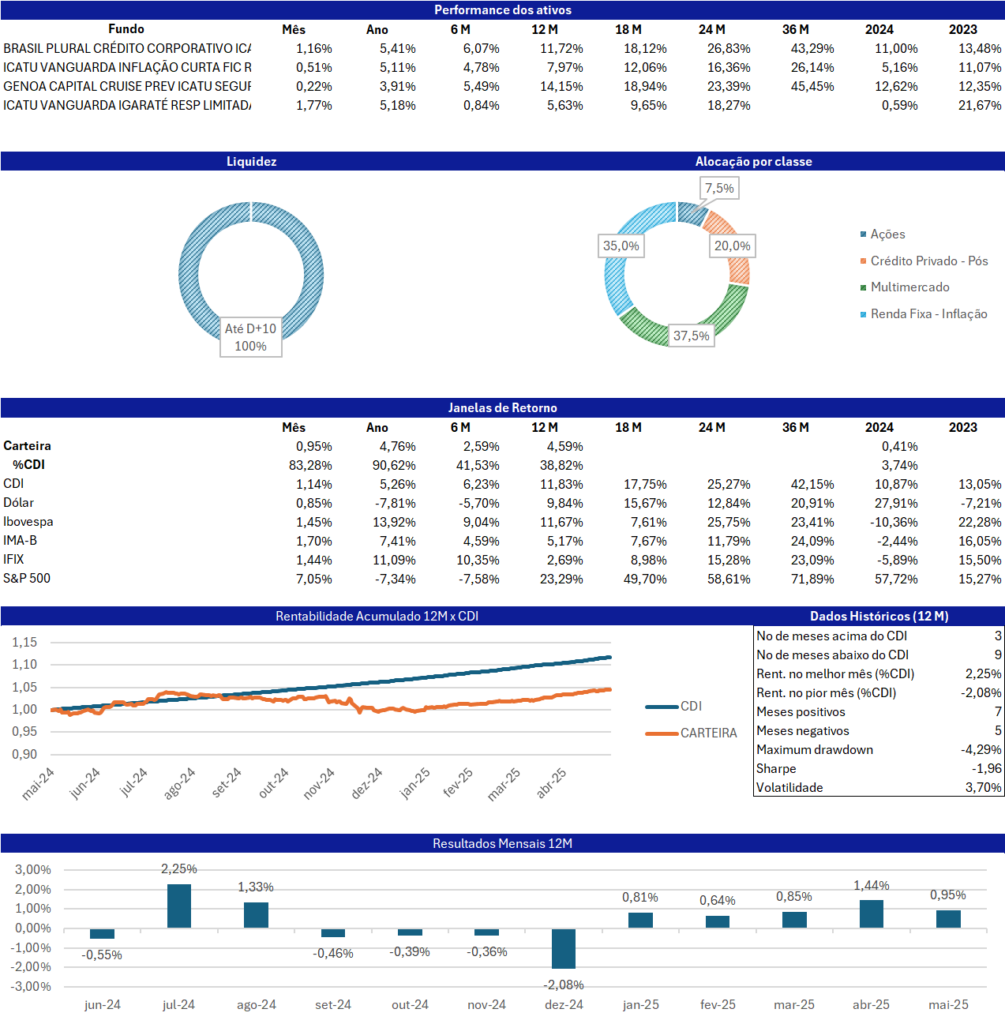

Abaixo a composição da carteira para o mês de junho.

Resultados

Data de referência para a carteira: 29/12/2023 a 30/05/2025