Publicado em 11 de Março às 08:59:00

Carteira Previdência Performance – Março 2025

Comentário dos analistas

O mês de fevereiro foi marcado por um novo vetor de volatilidade, desta vez vindo de fora do Brasil.

Enquanto o cenário interno apresenta sinais de desaquecimento da economia brasileira, indicando que a política monetária está surtindo efeito e que poderemos ver uma inflação mais controlada, além de uma SELIC abaixo de 15% no final do ano, ainda ficamos atentos às novidades no campo da política fiscal. Até o momento, a máxima tem sido “sem novidades, boas novidades” no aspecto fiscal, mas as recentes movimentações ministeriais indicam que podemos ser surpreendidos por políticas econômicas mais heterodoxas.

O fator externo que trouxe volatilidade para os mercados em fevereiro foram os Estados Unidos. Muitos investidores já haviam precificado um governo Trump mais ameno, com tarifas comerciais mais suaves, mas o tom adotado no último mês foi bem mais agressivo. A inflação nos EUA segue resistente, e o Federal Reserve (FED) deve enfrentar dificuldades para reduzir os juros neste ano, a menos que uma recessão surja no horizonte.

Dentro desse contexto global, estamos observando uma rotação de investimentos, com investidores realizando lucros nas bolsas dos EUA e começando a buscar novas alternativas de alocação.

Neste mês, não fizemos alterações em nossa carteira. Nos últimos meses, já reduzimos um pouco o risco, e acreditamos que, neste momento, não é prudente nos distanciarmos muito da alocação estratégica de longo prazo.

Continuaremos monitorando atentamente o mercado de crédito, que ainda apresenta spreads em níveis mais elevados do que em novembro, mas mais baixos do que em dezembro. Embora os spreads de títulos de menor risco de crédito tenham se reduzido, é importante acompanhar sua evolução antes de tomarmos qualquer decisão para o próximo mês.

Introdução

As carteiras de previdência foram criadas para fornecer uma estratégia de alocação mais clara para os investidores, com o objetivo de direcionar seus investimentos no longo prazo. A alocação estratégica dessas carteiras tende a ser estável, sem mudanças drásticas mês a mês. Isso ocorre porque, embora os custos de mudança em previdência sejam baixos — já que não há cobrança de Imposto de Renda na portabilidade entre fundos —, é importante manter uma estrutura consistente ao longo do tempo.

O horizonte de investimento das carteiras de previdência é, em geral, de 24 meses ou mais. Para prazos menores, há produtos mais vantajosos em termos tributários. Além disso, a composição das carteiras de previdência é geralmente focada em renda fixa, multimercados e ações, onde as vantagens tributárias são mais expressivas, especialmente em investimentos de longo prazo.

Para conhecer mais vantagens da previdência, clique aqui.

Objetivo da carteira

A carteira foi construída com o objetivo de ter retorno próximo a CDI+2,0%, volatilidade inferior a 6,00% e exposição a crédito limitada a 60% do PL. O horizonte investimentos é de 60 meses.

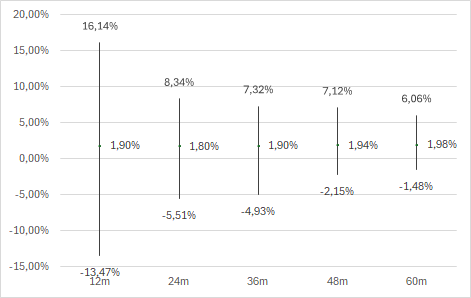

Backtest

Para construção da carteira, foram analisadas diversas janelas móveis desde de 2009 com base no benchmark das classes. Historicamente, essa composição tem um retorno de CDI+1,93% e volatilidade de 5,70%. No horizonte sugerido, o retorno da carteira bateu o CDI 91% das vezes.

Composição

A partir do asset allocation são escolhidos os produtos para compor a carteira. A partir de R$ 60.000 é possível ter um carteira diversificada e líquida para aproveitar as vantagens da previdência privada.

Um dos principais atrativos da previdência é sua liquidez. Isso porque os planos voltados para investidores em geral têm um prazo limite de resgate de até 10 dias úteis, conforme regulamentação da SUSEP, após o período de carência que costuma ser de 60 dias.

O cliente tem a flexibilidade de iniciar sua carteira do zero, com aportes e contribuições mensais, ou ainda pode modificar sua alocação por meio de portabilidade, transferindo recursos entre os fundos conforme sua estratégia de investimento.

Não é necessário fazer o rebalanceamento da carteira a cada nova divulgação. O ideal é fazer a cada 6 meses ou 1 ano ou sempre que a carteira desviar muito da carteira objetivo.

Resultados

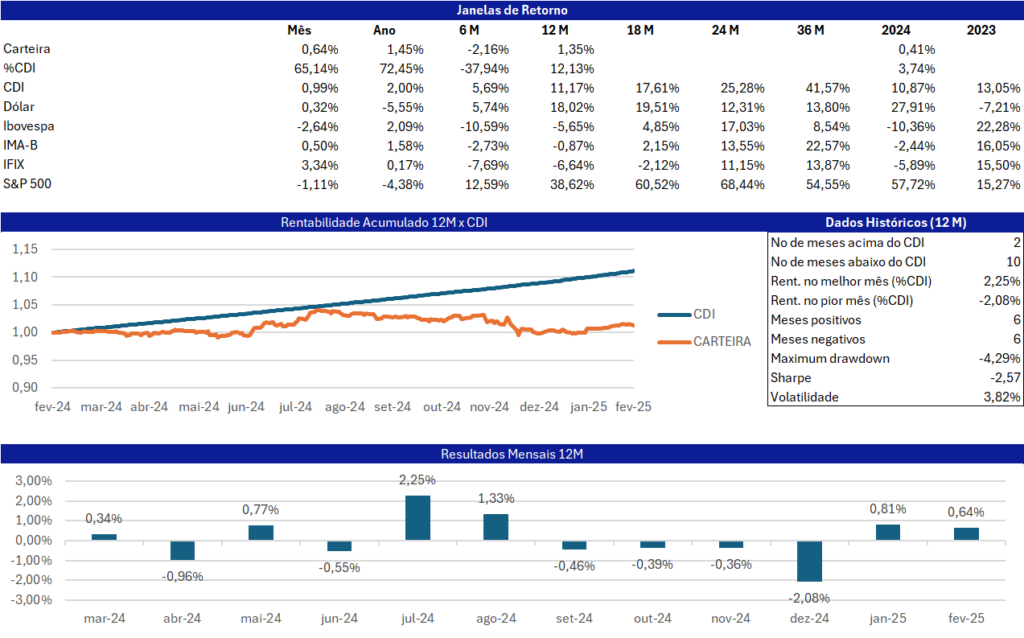

Data de referência para a carteira: 29/12/2023 a 28/02/2025