Publicado em 21 de Junho às 00:04:15

Carteira Recomendada de Renda Fixa – Junho 22

A carteira de renda fixa da Genial foi feita para facilitar o processo de escolha dessa classe de ativos, através de uma análise de cenário macroeconômico e prêmios de risco, tanto para títulos públicos, emissão bancária e crédito privado.

Movimentações podem ocorrer ou não todos os meses, dependendo da avaliação de cenário e de risco-retorno dos ativos disponíveis.

Cenário Macro: Inflação ainda alta, mas com fiscal mais positivo

A atividade econômica mostra sinais de retomada, com a melhora no mercado de trabalho, a normalização da mobilidade a partir da melhora do cenário de Covid e o aumento de recursos na economia apoiado em medidas do governo (como o Auxílio Brasil, FGTS e 13º), resultaram uma sinalização positiva para a atividade doméstica, melhorando o cenário do 2º trimestre e gerando crescimento esperado do PIB por nós neste ano em 1,1%. O setor público consolidado (Governo Central, estados, municípios e empresas estatais) apresentou superávit de R$ 38,9 bilhões em abril. Sendo o nono superávit primário consecutivo, em 12 meses já acumula R$ 137,4 bilhões, correspondendo a 1,52% do PIB. Esse resultado anual se deve principalmente ao desempenho dos entes subnacionais, que acumulam resultado positivo de R$126,6 bilhões. O governo central e as estatais, por sua vez, também apresentaram superávit de 3,3 bilhões e 7,4 bilhões respectivamente.

Dados tais números, deve-se destacar que o desempenho das contas públicas tem se mostrado mais positivo do que as projeções feitas pelo mercado. A dívida bruta recuou em abril para 78,3% do PIB, ante 78,5% no mês anterior. Essa redução decorre do efeito da variação do PIB nominal e dos resgates líquidos da dívida. Por outro lado, a desvalorização cambial e os juros nominais aumentaram o endividamento em 0,2 e 0,8 p.p., respectivamente.

O desempenho recente das contas públicas advém de uma combinação de despesas controladas (via teto de gastos) e receitas aumentando significativamente com aumento da inflação, das commodities e da retomada de setores no pós pandemia. Apesar da melhora robusta do resultado primário, o resultado nominal apresentou reversão no último mês, em linha com o aumento do custo do endividamento público (piora dos indexadores da dívida – Selic e IPCA). Nesse sentido, o custo da dívida pública é e continuará sendo ainda mais um vetor para elevação do endividamento brasileiro, que nesse primeiro momento vem sendo compensado pelo aumento do PIB nominal.

Com a melhora significativa do quadro fiscal brasileiro, a pressão por mais gastos pode se intensificar. A pressão por reajuste dos servidores públicos federais permanece elevada, com a greve por parte dos servidores do BC persistindo há dois meses, além de movimentos de outras categorias.

No que tange à inflação, o IPCA avançou 0,47% em maio em relação a abril, mostrando-se abaixo das expectativas de mercado. Desse modo, a inflação ao consumidor no Brasil acumula alta de 11,73% nos últimos 12 meses. Conforme mostra a pesquisa do IBGE, O principal impacto no mês decorreu do grupo Transportes (1,34% e impacto de 0,30 p.p.), com o avanço das passagens aéreas (18,3%).

Houve forte desaceleração do grupo alimentação e bebidas (de 2,06% para 0,48%), com destaque para forte queda dos itens: Tomate (-23,7%), cenoura (-24%) e batata inglesa (-3,94%). Além disso, o único grupo que apresentou deflação no mês foi Habitação (-1,7%), sendo a segunda taxa negativa consecutiva. Esse movimento decorre da adoção da bandeira verde, em que não há cobrança adicional sobre as contas de luz.

Nesse sentido, os alimentos recuaram mais que a expectativa (de 2,59% para 0,43%) e os preços administrados apresentaram deflação (-0,51%), puxados pela queda no preço da energia elétrica residencial. Por outro lado, os serviços continuam a acelerar (de 0,66% para 0,85%), com destaque para o avanço das passagens aéreas; e os produtos industriais apresentaram leve arrefecimento na margem de 1,22% para 1,06%, porém ainda apresentam taxas historicamente elevadas.

Em relação aos núcleos, houve avanço de 0,93% m/m, ante 0,95% no mês anterior, uma taxa elevada. Por outro lado, vimos queda na taxa de difusão (de 78,2% para 72,4%), sendo a taxa mais baixa dos últimos 6 meses. Assim sendo, com o cenário externo ainda adverso explicado pela política de controle à Covid-19 da China e seus impactos sobre o comércio internacional, o conflito no Leste Europeu e a elevada disseminação da inflação doméstica, nossa projeção para o IPCA ao final do ano é de 7,5% no cenário base (com a redução do ICMS).

Diante de um quadro externo deteriorado e inflação corrente e prospectiva ainda elevadas, o Banco Central do Brasil elevou a Selic para 13,25% a.a., em linha com nossas expectativas. De acordo com a autoridade monetária, a atual dinâmica de preços segue surpreendendo a cada nova leitura e, portanto, exige a continuidade do ciclo de alta de juros a fim de impossibilitar a desancoragem das expectativas de inflação.

Todavia, a decisão de novos aumentos será tomada a cada reunião do comitê com base nos dados disponíveis até então, principalmente das leituras do IPCA. Além disso, é importante pontuar que o BCB se encontra em um ambiente de elevada incerteza o que torna a tarefa de condução da política monetária mais árdua. Vale destacar que, no último comunicado, foi retirado o trecho que pontuava como assimétrico para cima o balanço de riscos do BCB, reforçando a visão de que o fim do ciclo de alta se aproxima.

Análise das curvas de juros: Medidas para controlar inflação e cenário externo aumentam prêmio de risco e curvas sobem as taxas

As curvas de juros, tanto do DI futuro (curva pré fixada), quanto a de juro real (que se referem as taxas dos títulos do Tesouro indexados à inflação, NTN-B) tiveram elevação em todos os vértices, em decorrência da proposta para criar um teto de 17% para as alíquotas do ICMS dos combustíveis, telecomunicações, energia elétrica e transporte coletivo, juntamente a PEC para zerar os impostos sobre o diesel até dezembro de 2022, o que gerou forte reação negativa dos investidores que passaram a precificar um aperto monetário mais prolongado em decorrência da instabilidade quanto ao cenário da situação fiscal projetada para os próximos anos.

Com isso, os prêmios de risco aumentaram e o cenário inflacionário no mundo parece ainda desafiador para o curto e médio prazo com os lockdowns ainda sendo relaxados na China, guerra na Ucrânia sem solução e o mercado precificando juros mais próximos de 3,3% a.a. nos EUA no final do ano, com a expectativa de que a economia, e por consequência, a inflação, não cederá tão fácil ao ciclo de juros.

A curva de NTNB também refletiu os acontecimentos e, principalmente, o aumento da inflação implícita nos vértices a partir de um ano até os vencimentos mais longos. Voltou a ser precificado na curva uma inflação de 8% para o ano fechado de 2022 e de aproximados 7,13% para 2023, sinalizando apreensão do mercado.

Já a curva de juros nominais apresentou alta nas taxas e ganho de inclinação, com vértices próximos a 2027 atingindo elevações superiores a 0,3 p.p. em resposta à maior incerteza fiscal e com o cenário externo.

Alocação: O bom e velho CDI volta a se tornar atrativo, juntamente a ativos indexados a inflação com vencimento intermediário (até 2030)

Entrando agora no processo de alocação, destacamos a importância da manutenção de uma carteira diversificada entre setores e perfil de risco e reforçamos nossa posição de maior preferência em ativos indexados à inflação, possibilitando que, em momentos de maior incerteza com relação a situação inflacionária, obtenhamos um perfil mais defensivo para a carteira sem renunciar a retornos expressivos, e em títulos pós fixados atrelados ao CDI.

Nossa posição de maior preferência em inflação é focada em vértices curtos e intermediários (até 2030), que tem valorização em cenários em que a inflação se mantenha em patamares elevados, através do carrego do IPCA, quanto em cenários de fechamento de juro real, através do processo de marcação a mercado. Vemos um prêmio bem relevante nessa parte da curva, pois o mercado está projetando um patamar de juro real extremamente elevado, por exemplo, uma NTN-B com vencimento em 2026, está com taxa de IPCA + 5,5%, e, aos nossos olhos, essa curva irá estar em patamares mais baixos nos próximos meses. Para vencimentos mais longos, como a curva está pouco inclinada, a relação risco x retorno não está atrativa em comparação a parte curta / intermediária.

Olhando para a curva pré-fixada, a nossa menor preferência é motivada, basicamente, por um cenário onde temos poucas garantias que a expectativa de inflação projetada pelo mercado vai ser consideravelmente mais baixa no futuro. Isso geraria retornos esperados positivos, porém, nossas projeções ainda não capitalizam essa convicção. Só vemos algum pequeno upside em vencimentos bem curtos, até dois anos.

Com a subida de Selic que está em precificada na curva de juros futuro, com a taxa possivelmente chegando a 13,75% a.a. , e olhando a expectativa de inflação para os próximos 12 meses, estar alocado em CDI em vencimentos de até 3 anos se mostra uma opção muito atrativa, com ganho interessante em termos reais. Então, temos recomendação com maior preferência em títulos de emissão bancária pós fixados indexados ao CDI, como CDBs/LCIs/LCAs por conta das taxas atrativas nesse ambiente de Selic alta por mais tempo.

Carteiras Recomendadas: Crédito Privado e Emissão Bancária

A escolha dos ativos segue sempre a busca na melhor relação risco-retorno, de empresas em setores resilientes, com rating elevado e perfil de dívida sustentável. Acreditamos que existe uma assimetria positiva interessante em crédito privado, devido ao cenário macro desafiador e alta da Selic, que permite spreads de crédito maiores, e isso, em conjunto com liquidez escassa, acaba requerendo aumento de garantia para os tomadores de empréstimos, criando uma janela oportunística de alocação em operações com taxas atrativas e boa subordinação.

Prêmios de crédito, taxas indicativas (Spread sobre NTN-B)

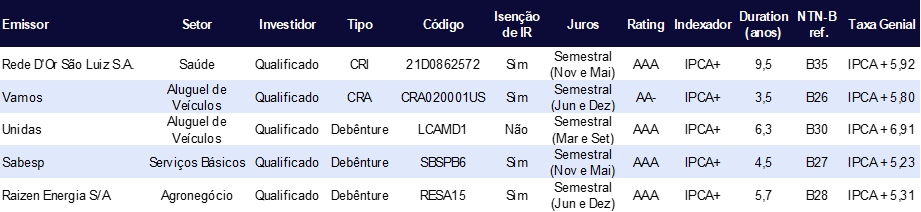

Carteira de crédito privado

*carteira montada com base nos valores do dia 20/06/22, podendo sofrer alteração de taxas indicativas.

Carteira de títulos de emissão bancária

*carteira montada com base nos valores do dia 20/06/22, podendo sofrer alteração de taxas indicativas.

Análise dos ativos

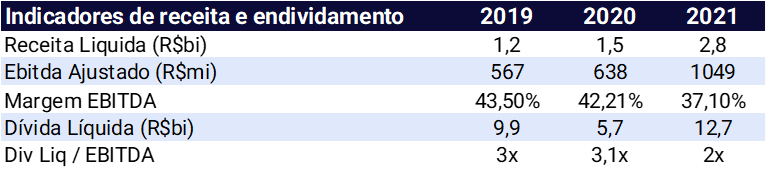

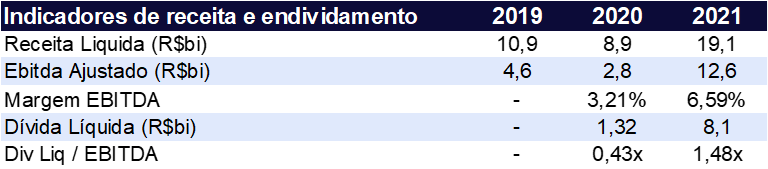

Vamos (VAMO3)

Controlada pela holding Simpar, o Grupo Vamos posiciona-se como líder no setor de locação de máquinas e equipamentos no Brasil, operando há mais de 20 anos pela JSL S.A. O grupo conta com mais de 15 mil ativos alugados; uma vasta rede de 43 lojas distribuídas em 11 estados, sendo 14 concessionárias de caminhões e ônibus da marca Volkswagen/Man, 15 concessionárias de máquinas e equipamentos agrícolas da marca Valtra, 11 lojas de seminovos, duas lojas da marca Komatsu e uma da marca Fendt; e uma rede com mais de 2600 oficinas credenciadas para fazer a manutenção doas ativos alugados pelo serviço da Vamos. O grupo atua por meio de 3 segmentos de negócio: Vamos Locação, Vamos Concessionárias e Vamos Seminovos.

Rede D’or (RDOR3)

Fundada em 1977 no Rio de Janeiro como Cardiolab, a Rede D’Or é a maior rede integrada de cuidados em saúde no Brasil, com presença nos estados do Rio de Janeiro, São Paulo, Pernambuco, Bahia, Maranhão, Sergipe, Ceará, Paraná, Minas Gerais, Mato Grosso do Sul, Paraíba, Alagoas e no Distrito Federal.

Com foco no atendimento humanizado, na qualificação da equipe, na adoção de novas tecnologias e na expansão do atendimento, é referência em qualidade técnica e conta com 68 hospitais próprios, 3 hospitais administrados, 50 clínicas oncológicas, além de atuar em serviços complementares como banco de sangue, diálise e ambulatórios de diversas especialidades.

A Rede D’Or também investe inovação e pesquisa clínica, por meio do IDOR – Instituto D’Or de Pesquisa e Ensino, fundado em 2010, no Rio de Janeiro. Com unidades também em SP, BA e DF, o IDOR reúne uma equipe de mais de 100 pesquisadores e docentes altamente qualificados, dedicando se igualmente ao ensino na área de saúde e disseminando sua expertise através de cursos de doutorado, pós graduação, graduação, entre outros.

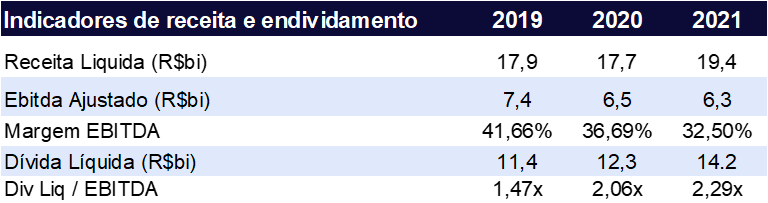

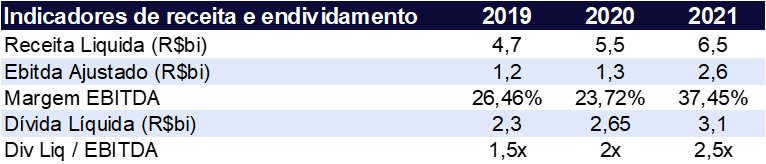

Sabesp (SBSP3)

A Companhia de Saneamento Básico do Estado de São Paulo – Sabesp é uma empresa brasileira de economia mista e capital aberto que detém a concessão dos serviços públicos na parte de saneamento básico no Estado de São Paulo, sendo seu principal acionista o governo do Estado São Paulo detentora de 50,3% das ações totais, que controla a gestão da companhia. Atua no abastecimento de água e na coleta de esgoto em 371 municípios paulistas, incluindo a capital São Paulo.

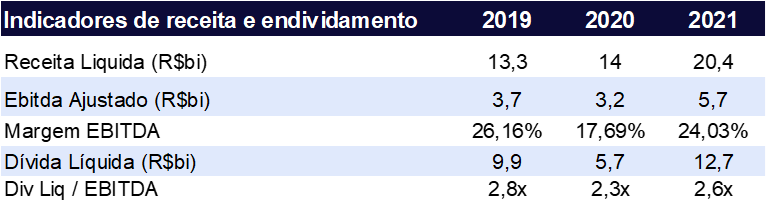

Raízen (RAIZ4)

A Raizen foi constituída em junho de 2011 como uma joint venture entre a Cosan (50%) e a Shell (50%), incorporando ativos de ambos os acionistas e visão estratégica de longo prazo fundamentada no mercado de biocombustíveis, energia renovável, marketing e serviços. A estrutura da empresa é verticalmente integrada em todas as etapas da cadeia de valor, desde o plantio, colheita, processamento, armazenamento, logística, distribuição e comercialização do seu amplo portfólio de produtos e serviços que abrangem até o consumidor final.

Unidas (LCAM3)

A Unidas é a segunda maior empresa do setor de locação de veículos após a fusão com a Locamerica. Seu foco é o setor de gestão de terceirização de veículos (GTF), onde a empresa faz a gestão de frota para pessoas jurídicas. Nesse segmento, ela obtém a primeira posição do tamanho de frota pois seus concorrentes alocam a maioria de seus carros para a divisão RAC (rent a car). A empresa tem entre seus acionistas a Enterprise, maior companhia de locação de veículos dos EUA, o que ajuda a obter o know-how e experiência do negócio de locação de veículos. Atualmente, ela possui mais de 250 lojas espalhadas pelo país e conta com 121 lojas de seminovos.

Banco BTG Pactual (BPAC11)

O BTG Pactual é um banco de investimento e gestor de ativos e fortunas, com posição dominante no Brasil, tendo estabelecido uma bem-sucedida plataforma internacional de investimentos e distribuição. O banco atua nas seguintes áreas: banco de investimento, crédito corporativo, corretora, gestão de ativos, wealth management e participações societárias em empresas. Além de sua posição consolidada no mercado brasileiro, a BTG possui operações no Chile, Peru, Colômbia, Argentina, EUA e Europa. O banco tem um sólido histórico de entrega de boa rentabilidade com solidez de capital. No 1T22, a BTG Pactual rodou com um ROE ajustado de 21,5% e índice de Basiléia de 15,0%.

Banco BMG (BMGB4)

O Banco BMG é uma instituição criada e controlada pela família Pentegna Guimarães, que fundou em 1930 o Banco de Crédito Predial. Em 1998 o banco passou a focar na concessão de empréstimos consignados, tornando-se referência nesse tipo de operação. Hoje, o BMG é líder absoluto no cartão consignado e vem tentando diversificar de forma a não depender somente da soberania desse produto. Novos produtos incluem entre outros a antecipação do saque FGTS, crédito consignado e seguro prestamista. O banco se capitalizou após seu IPO no final de 2019, elevando seu índice de Basiléia para sólidos 22,5%. Apesar do aumento relevante do número de clientes e de contas digitais, o lucro frustrou as expectativas dos investidores após o IPO por conta do rápido aumento da Selic que pressionou suas margens de captação. O ROE em 2021 foi de apenas 6,8% e índice de Basiléia de 14,7%

Banco ABC (ABCB4)

O Banco ABC Brasil é um banco múltiplo que opera nas carteiras comercial, financeira, de investimento, de câmbio e de crédito imobiliário. O foco são as empresas de médio e grande portes, sendo que sua principal linha de negócios é a intermediação financeira de operações com análise e aceitação de riscos de crédito. No entanto, também há atendimento a pessoas físicas. O banco é controlado pelo Arab Banking Corporation. Com quase 1000 colaboradores, o banco terminou o 1T22 com um ROE de 15,5% e um índice de Basiléia de 15,1%.

Glossário

Índice de Basiléia: O Índice de Basileia determina a relação entre o capital próprio da instituição e o capital de terceiros (captações) que será exposto a risco por meio da carteira de crédito. Por exemplo, se um banco possui Índice de Basiléia de 20%, significa que, para cada R$ 100,00 emprestados, o banco possui patrimônio de R$ 20. O índice mínimo exigido pelo Banco Central do Brasil é 11%.

Rating: É a nota que emissores recebem das agências de rating pela probabilidade de pagarem seus títulos nas datas pactuadas. Cada agência de risco tem sua classificação, mas a mais alta seria AAA, ou equivalente, e a mais baixa seria D, na qual o emissor não possui condições de honrar seu título no montante e nas condições originais.

Risco de crédito: É quando o mercado cobra pelo risco hipotético de um emissor conseguir “repagar” o que você emprestou na data do vencimento. Por exemplo: o governo brasileiro é considerado o melhor risco de crédito do mercado, e seus títulos negociam a taxa livre de risco (a mais baixa). Porém, existem outros emissores que possuem ótimas classificações de risco de crédito, inclusive apontadas por agências independentes de rating, que emitem seus títulos com um spread sobre os títulos do governo. Na Renda Fixa, quanto melhor for o risco de crédito do emissor, menos ele rende, e vice-versa.

Risco de Mercado: Quando um título é emitido, ele conta com condições adequadas para aquele momento. Se as condições de mercado (economia, juros ou inflação) se alterarem durante a vigência do seu investimento, o valor do seu título poderá ser alterado, e você poderá ter ganhos ou perdas caso venda seu título antes do vencimento.

Duration: Prazo médio ponderado de recebimento dos fluxos de caixa dos papéis.

Ebitda: Lucros antes de juros, impostos, depreciação e amortização.

Spread: Diferença entre a taxa cobrada de uma operação e a taxa de referência (Ex.: NTN-B), com mesma duration.

High Grade: Ativos de renda fixa atrelados a devedores com bom risco de crédito, ou seja, de baixo risco.

High Yield: Ativos de renda fixa atrelados a devedores com risco elevado, consequentemente com maior remuneração.

Carry ou Carrego: Ganhos de capital ao carregar o ativo em carteira até a data de vencimento.

ROE (Return on Equity): Retorno sobre o capital é um indicador financeiro percentual que se refere à capacidade de uma empresa em agregar valor à ela mesma utilizando os seus próprios recursos.